การสร้างโทเค็นหุ้นสหรัฐฯ จากมุมมองของ “ทฤษฎีสมคบคิด” หรือ “การเก็บเกี่ยวดอลลาร์” ทั่วโลก?

ผู้แต่งต้นฉบับ: ไทเลอร์

คุณเคยซื้อขายหุ้นสหรัฐฯ บนเครือข่ายหรือไม่?

เมื่อฉันตื่นขึ้นมา Kraken ได้เปิดตัว xStocks ซึ่งสนับสนุนการซื้อขายโทเค็นหุ้นของสหรัฐฯ จำนวน 60 โทเค็นในชุดแรก Bybit ตามมาอย่างใกล้ชิดและเปิดตัวคู่โทเค็นหุ้นยอดนิยม เช่น AAPL, TSLA และ NVDA นอกจากนี้ Robinhood ยังประกาศอีกด้วยว่าจะสนับสนุนการซื้อขายหุ้นสหรัฐฯ บนบล็อกเชนและวางแผนที่จะเปิดตัวเชนสาธารณะของตัวเอง

ไม่ว่าคลื่นการสร้างโทเค็นจะเป็นเพียงไวน์เก่าในขวดใหม่ก็ตาม หุ้นสหรัฐฯ ก็ได้กลายมาเป็น "ขวัญใจใหม่" ของบล็อคเชนในชั่วข้ามคืน

แต่ถ้าคุณลองคิดดูดีๆ แล้ว เรื่องราวใหม่นี้ที่ถูกทอขึ้นโดย stablecoin ของดอลลาร์สหรัฐ การสร้างโทเค็นหุ้นของสหรัฐฯ และโครงสร้างพื้นฐานบนเชน ดูเหมือนจะทำให้ Crypto เข้าไปเกี่ยวข้องอย่างลึกซึ้งในเรื่องราวทางการเงินและเกมภูมิรัฐศาสตร์ และจะค่อยๆ เลื่อนไปสู่ตำแหน่งบทบาทใหม่อย่างหลีกเลี่ยงไม่ได้

การสร้างโทเค็นหุ้นสหรัฐฯ ไม่ใช่เรื่องใหม่

การสร้างโทเค็นของหุ้นสหรัฐฯ ไม่ใช่แนวคิดใหม่

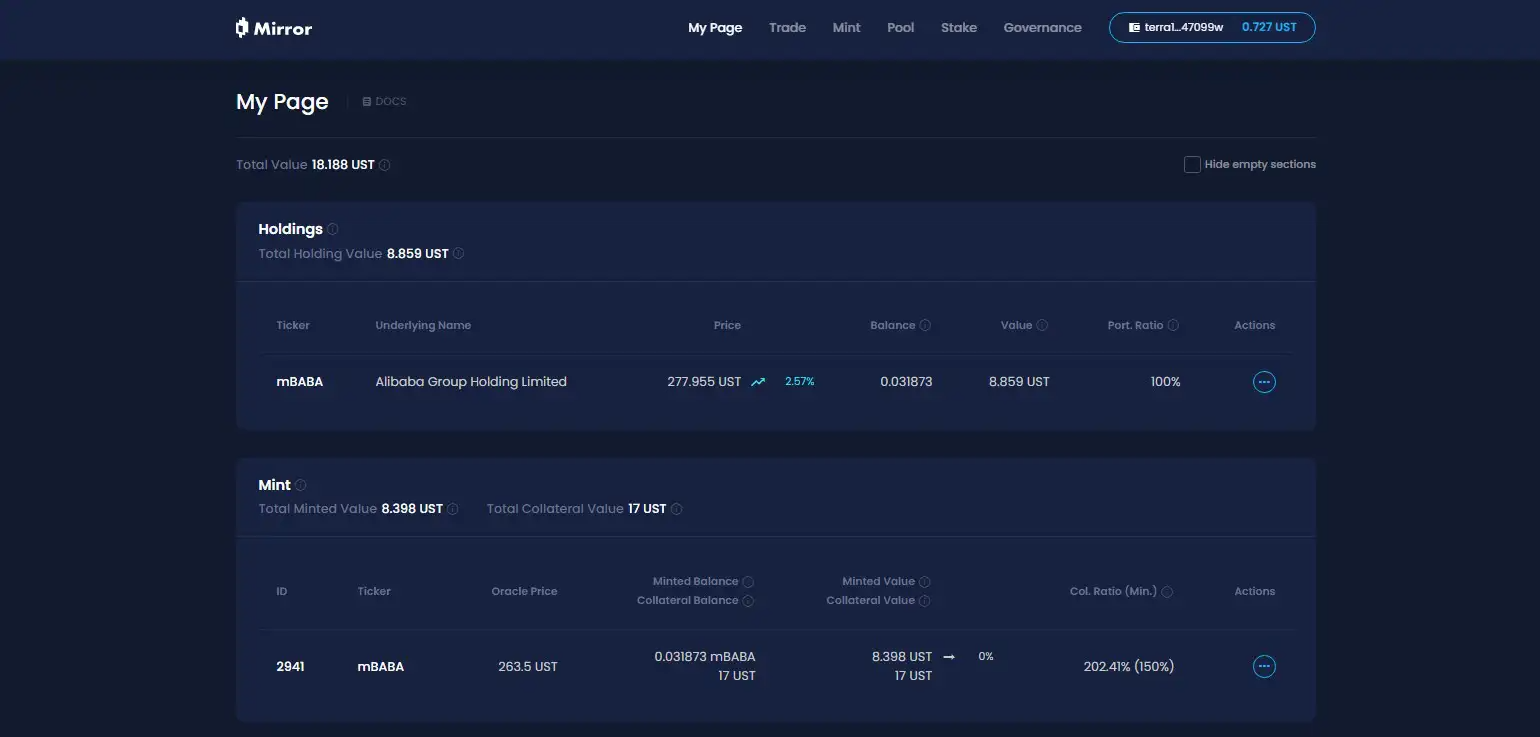

ในรอบล่าสุด โปรเจ็กต์ตัวแทน เช่น Synthetix และ Mirror ได้สำรวจกลไกสินทรัพย์สังเคราะห์บนเชนแบบครบชุด โมเดลนี้ไม่เพียงแต่ช่วยให้ผู้ใช้สามารถสร้างและซื้อขาย "โทเค็นหุ้นสหรัฐฯ" เช่น TSLA และ AAPL ผ่านการใช้หลักทรัพย์ค้ำประกันเกิน (เช่น SNX และ UST) เท่านั้น แต่ยังครอบคลุมสกุลเงินทั่วไป ดัชนี ทองคำ และน้ำมันดิบ ซึ่งครอบคลุมสินทรัพย์ที่ซื้อขายได้เกือบทั้งหมดอีกด้วย

เหตุผลก็คือว่ารูปแบบสินทรัพย์สังเคราะห์นั้นมีไว้เพื่อติดตามสินทรัพย์อ้างอิงและใช้หลักประกันมากเกินไปเพื่อสร้างโทเค็นสินทรัพย์สังเคราะห์ เช่น หากอัตราหลักประกันอยู่ที่ 500% แสดงว่าผู้ใช้สามารถจำนำสินทรัพย์เข้ารหัสมูลค่า 500 ดอลลาร์ (เช่น SNX, UST) เข้าสู่ระบบ จากนั้นจึงสร้างสินทรัพย์สังเคราะห์ (เช่น mTSLA, sAAPL) ที่ยึดกับราคาสินทรัพย์และซื้อขายได้

เนื่องจากกลไกการทำงานทั้งหมดใช้การเสนอราคาแบบออราเคิล + การจับคู่สัญญาแบบออนเชน ธุรกรรมทั้งหมดจึงเสร็จสมบูรณ์โดยตรรกะภายในของโปรโตคอลและไม่มีคู่สัญญาที่แท้จริง สิ่งนี้ยังให้ข้อได้เปรียบหลักในทางทฤษฎี ซึ่งก็คือ สามารถบรรลุประสบการณ์สภาพคล่องที่ลึกและไม่มีการลื่นไถลได้ไม่จำกัด

แล้วเหตุใดโมเดลสินทรัพย์สังเคราะห์นี้จึงเริ่มมีการนำไปใช้อย่างแพร่หลายในวงกว้าง?

ในการวิเคราะห์ขั้นสุดท้าย การยึดราคา ≠ การเป็นเจ้าของทรัพย์สิน หุ้นของสหรัฐฯ ที่ผลิตและซื้อขายภายใต้รูปแบบสินทรัพย์สังเคราะห์ไม่ได้แสดงถึงการเป็นเจ้าของหุ้นที่แท้จริง มันเป็นเพียง "การเดิมพัน" ในราคา เมื่อออราเคิลล้มเหลวหรือทรัพย์สินที่มีหลักประกันพังทลาย (Mirror พังทลายเนื่องจากการล่มสลายของ UST) ระบบทั้งหมดจะเผชิญกับความเสี่ยงของการไม่สมดุลในการชำระบัญชี การถอดสมอราคา และความเชื่อมั่นของผู้ใช้ลดลง

ในขณะเดียวกัน ปัจจัยระยะยาวที่มักถูกมองข้ามไปก็คือ โทเค็นหุ้นของสหรัฐฯ ภายใต้โมเดลสินทรัพย์สังเคราะห์นั้นถูกกำหนดให้เป็นตลาดเฉพาะในสกุลเงินดิจิทัล โดยกองทุนจะหมุนเวียนเฉพาะภายในวงจรปิดบนเครือข่ายเท่านั้น โดยไม่มีสถาบันหรือบริษัทหลักทรัพย์เข้ามามีส่วนร่วม ซึ่งหมายความว่าจะยังคงอยู่ในระดับ "สินทรัพย์เงา" เสมอ ไม่สามารถรวมเข้ากับระบบการเงินแบบดั้งเดิมและสร้างช่องทางการเข้าถึงสินทรัพย์จริงและแหล่งเงินทุนได้ และไม่มีใครเต็มใจที่จะเปิดตัวผลิตภัณฑ์อนุพันธ์บนพื้นฐานของสิ่งนี้ ทำให้ยากต่อการใช้ประโยชน์จากกระแสเงินที่ไหลเข้าของกองทุนเพิ่มเติม

แม้ว่าครั้งหนึ่งพวกเขาเคยเป็นที่นิยม แต่ท้ายที่สุดแล้วพวกเขาก็ล้มเหลวในการเป็นที่นิยม

โครงสร้างการโอนเงินทุนจากหุ้นสหรัฐฯ ภายใต้กรอบงานใหม่

ครั้งนี้ การสร้างโทเค็นของหุ้นสหรัฐฯ ได้เปลี่ยนวิธีการเล่นไป

หากนำผลิตภัณฑ์การซื้อขายโทเคนหุ้นสหรัฐฯ ที่เปิดตัวโดย Kraken, Bybit และ Robinhood เป็นตัวอย่าง จากข้อมูลที่เปิดเผย จะเห็นว่าไม่ใช่การยึดราคาหรือการจำลองแบบบนเครือข่าย แต่เป็นการดูแลหุ้นจริงและเงินไหลเข้าสู่หุ้นสหรัฐฯ ผ่านทางบริษัทหลักทรัพย์

หากพูดตามความเป็นจริง ภายใต้โมเดลนี้ หุ้นสหรัฐฯ จะถูกแปลงเป็นโทเค็น ผู้ใช้ทุกคนเพียงแค่ดาวน์โหลดกระเป๋าเงินคริปโตและถือเหรียญสเตเบิลคอยน์ และสามารถข้ามเกณฑ์การเปิดบัญชีและการตรวจสอบตัวตนบน DEX ได้ทุกเมื่อทุกที่ และซื้อสินทรัพย์หุ้นสหรัฐฯ ได้อย่างง่ายดาย ไม่มีบัญชีหุ้นสหรัฐฯ ไม่มีความแตกต่างของเวลา และไม่มีข้อจำกัดในการระบุตัวตนในกระบวนการทั้งหมด และเงินทุนสามารถโอนเข้าหุ้นสหรัฐฯ บนเครือข่ายได้โดยตรง

จากมุมมองระดับจุลภาค หมายความว่าผู้ใช้ทั่วโลกสามารถซื้อและขายหุ้นสหรัฐฯ ได้อย่างอิสระมากขึ้น แต่จากมุมมองระดับมหภาค แท้จริงแล้วคือดอลลาร์สหรัฐและตลาดทุนสหรัฐฯ ที่ใช้ระบบท่อส่ง 7 × 24 ที่มีความยืดหยุ่นสูงและมีต้นทุนต่ำของ Crypto เพื่อดึงดูดกองทุนทั่วโลกที่เพิ่มขึ้น - อย่างไรก็ตาม ภายใต้โครงสร้างนี้ ผู้ใช้สามารถซื้อขายได้เฉพาะแบบ long เท่านั้น ไม่ใช่แบบ short และไม่มีโครงสร้างการกู้ยืมและผลตอบแทนแบบไม่เป็นเชิงเส้น (อย่างน้อยก็จนถึงตอนนี้)

ลองนึกภาพสถานการณ์เช่นนี้: ผู้ใช้ที่ไม่ใช่ Crypto ในบราซิลหรืออาร์เจนตินาค้นพบทันทีว่าเขาสามารถซื้อโทเค็นหุ้นสหรัฐฯ บนเครือข่ายหรือ CEX ได้ เขาเพียงแค่ต้องดาวน์โหลดกระเป๋าเงิน/การแลกเปลี่ยน แปลงสินทรัพย์ในพื้นที่เป็น USDC จากนั้นคลิกเพื่อซื้อ AAPL หรือ NVDA

ฟังดูดีที่บอกว่ามันช่วยลดความซับซ้อนของประสบการณ์ผู้ใช้ แต่ในความเป็นจริงแล้ว มันเป็นโครงสร้างการเบี่ยงเบนเงินทุนหุ้นสหรัฐฯ ที่ "มีความเสี่ยงต่ำและมีความแน่นอนสูง" ที่สร้างขึ้นสำหรับกองทุน ทั่วโลก เงินร้อนของผู้ใช้ Crypto ทั่วโลกสามารถไหลเข้าสู่กลุ่มสินทรัพย์ของสหรัฐฯ ข้ามพรมแดนได้โดยไม่เกิดการเสียดสีผ่าน Crypto ทำให้ผู้คนทั่วโลกสามารถซื้อหุ้นสหรัฐฯ ได้ทุกเมื่อและทุกสถานที่

โดยเฉพาะอย่างยิ่งเมื่อมีการเชื่อมต่อ L2 การแลกเปลี่ยน กระเป๋าสตางค์ และโครงสร้างพื้นฐานดั้งเดิมอื่นๆ เข้ากับ "โมดูลการซื้อขายหุ้นสหรัฐฯ" มากขึ้นเรื่อยๆ ความสัมพันธ์ระหว่าง Crypto และดอลลาร์สหรัฐและ Nasdaq จะกลายเป็นความลับและมั่นคงมากยิ่งขึ้น

จากมุมมองนี้ ชุดเรื่องเล่า "ใหม่/เก่า" ที่เกี่ยวข้องกับ Crypto ได้รับการออกแบบให้เป็นโครงสร้างพื้นฐานทางการเงินแบบกระจายอำนาจสำหรับบริการทางการเงินของสหรัฐอเมริกาโดยเฉพาะ:

US Treasury Stablecoin → แหล่งสภาพคล่องสกุลเงินโลก

การสร้างโทเค็นหุ้นสหรัฐฯ → ทางเข้าตลาด Nasdaq

โครงสร้างพื้นฐานการซื้อขายแบบออนเชน → สถานีขนส่งทั่วโลกสำหรับบริษัทนายหน้าซื้อขายหลักทรัพย์ในสหรัฐฯ

นี่อาจเป็นวิธีการที่ยืดหยุ่นในการดูดเงินจากทั่วโลก ไม่ว่าจะมีทฤษฎีสมคบคิดที่เข้มข้นหรือไม่ อย่างน้อยทรัมป์หรือผู้พูดชาวอเมริกันคนใหม่หลังจากเขาก็อาจตกหลุมรักเรื่องเล่าใหม่นี้ของ "การแปลงหุ้นสหรัฐเป็นโทเค็น"

เราควรมีมุมมองข้อดีและข้อเสียของ “การแปลงหุ้นสหรัฐฯ เป็นโทเค็น” อย่างไร?

หากเราพิจารณาจากมุมมองของชุมชน Crypto เพียงอย่างเดียว การสร้างโทเค็นในหุ้นของสหรัฐฯ น่าสนใจหรือไม่ หรืออาจมีผลกระทบต่อวงจรออนเชนอย่างไร

ฉันคิดว่าเราจะต้องมองมันแบบวิภาษวิธี

สำหรับผู้ใช้ที่ขาดการเข้าถึงช่องทางการลงทุนในหุ้นสหรัฐฯ โดยเฉพาะชาว Crypto พื้นเมืองและนักลงทุนรายย่อยในประเทศโลกที่สาม การสร้างโทเค็นของหุ้นสหรัฐฯ ได้เปิดช่องทางที่มีขีดจำกัดต่ำที่ไม่เคยมีมาก่อน ซึ่งเรียกได้ว่าเป็น "ความเท่าเทียมของสินทรัพย์" ที่ข้ามผ่านอุปสรรคต่างๆ

ท้ายที่สุดแล้ว ในฐานะซูเปอร์มาร์เก็ตที่มีหุ้นดาวเด่นอย่าง Microsoft, Apple, Tesla และ Nvidia ออกมาทีละตัว "หุ้นกระทิงประวัติศาสตร์" ของสหรัฐฯ มักถูกพูดถึงโดยชุมชนนักลงทุนและเป็นหนึ่งในประเภทสินทรัพย์ที่น่าดึงดูดที่สุดในโลก อย่างไรก็ตาม สำหรับนักลงทุนทั่วไปส่วนใหญ่ เกณฑ์ในการเข้าร่วมธุรกรรมและแบ่งปันเงินปันผลนั้นค่อนข้างสูงเสมอมา ไม่ว่าจะเป็นการเปิดบัญชี การฝากและถอนเงิน KYC ข้อจำกัดด้านกฎระเบียบ ความแตกต่างของเวลาซื้อขาย... เกณฑ์ต่างๆ เหล่านี้ทำให้ผู้คนจำนวนมากท้อถอย

ตอนนี้ ตราบใดที่คุณมีกระเป๋าสตางค์และ stablecoin สักสองสามเหรียญ คุณก็สามารถซื้อ Apple, Nvidia และ Tesla ได้ทุกเมื่อทุกที่ แม้แต่ในละตินอเมริกา เอเชียตะวันออกเฉียงใต้ และแอฟริกา ทำให้ผู้ใช้ทั่วโลกสามารถเข้าถึงสินทรัพย์ดอลลาร์สหรัฐได้ กล่าวโดยสรุป สำหรับภูมิภาคที่ด้อยพัฒนาซึ่งสินทรัพย์ในท้องถิ่นไม่สามารถทำผลงานได้ดีกว่าหุ้นสหรัฐฯ หรือแม้แต่เงินเฟ้อ การสร้างโทเค็นของหุ้นสหรัฐฯ ช่วยให้เข้าถึงได้อย่างไม่เคยมีมาก่อน

ในทางกลับกัน ภายในกลุ่ม Crypto โดยเฉพาะในกลุ่มผู้ใช้ที่ซื้อขายในภูมิภาคที่พูดภาษาจีน จริงๆ แล้วมีการทับซ้อนในระดับสูงกับกลุ่มการลงทุนในหุ้นของสหรัฐฯ คนส่วนใหญ่มีบัญชีหุ้นสหรัฐฯ อยู่แล้วและสามารถเข้าถึงระบบการเงินทั่วโลกได้ด้วยการคลิกเพียงครั้งเดียวผ่านธนาคาร + โบรกเกอร์ต่างประเทศ เช่น Interactive Brokers (ส่วนตัวฉันใช้ SafePal/Fiat 24 ร่วมกับ Interactive Brokers ทุกวัน)

สำหรับผู้ใช้เหล่านี้ การสร้างโทเค็นของหุ้นสหรัฐฯ ดูเหมือน จะค่อนข้างไม่สมบูรณ์นัก เนื่องจากสามารถซื้อขายแบบซื้อได้เท่านั้น ไม่มีอนุพันธ์มารองรับ และไม่มีแม้แต่ตัวเลือกพื้นฐานและการขายชอร์ตด้วยซ้ำ จึงไม่เป็นมิตรต่อการทำธุรกรรมอย่างแท้จริง

ส่วนเรื่องที่ว่าการสร้างโทเค็นในหุ้นสหรัฐฯ จะทำให้ตลาดคริปโตสูญเสียเลือดไปหรือไม่นั้น ไม่ต้องรีบปฏิเสธ ฉันคิดว่านี่อาจเป็นโอกาสดีสำหรับการสร้าง "สินทรัพย์เลโก้" รอบใหม่หลังจากที่ระบบนิเวศ DeFi กำจัดสินทรัพย์คุณภาพต่ำออกไป

ท้ายที่สุดแล้ว ปัญหาใหญ่ที่สุดประการหนึ่งที่เกิดขึ้นกับ DeFi บนเครือข่ายในปัจจุบันก็คือการขาดสินทรัพย์ที่มีคุณภาพสูงอย่างร้ายแรง นอกเหนือจาก BTC, ETH และ stablecoin แล้ว ก็ไม่มีสินทรัพย์อื่นอีกมากที่มีความเห็นพ้องต้องกันในเรื่องมูลค่า Altcoin จำนวนมากมีคุณภาพต่ำและประสบกับความผันผวนอย่างรุนแรง

หากการดูแลรักษาหุ้นจริงและโทเคนหุ้นสหรัฐฯ ที่ออกบนเครือข่ายเหล่านี้สามารถเจาะเข้าสู่ DEX โปรโตคอลการให้กู้ยืม ออปชั่นบนเครือข่าย และระบบอนุพันธ์ได้ในอนาคต โทเคนเหล่านี้อาจ กลายเป็นสินทรัพย์พื้นฐานใหม่ เสริมพอร์ตโฟลิโอสินทรัพย์บนเครือข่าย และมอบวัสดุที่มีมูลค่าแน่นอนและพื้นที่ในการเล่าเรื่องให้กับ DeFi

นอกจากนี้ ผลิตภัณฑ์โทเค็นหุ้นของสหรัฐฯ ในปัจจุบันนั้นโดยพื้นฐานแล้วเป็นการดูแลแบบสปอต + การกำหนดราคา โดยไม่มีเลเวอเรจและโครงสร้างผลตอบแทนแบบไม่เชิงเส้น และโดยธรรมชาติแล้วยังขาดการสนับสนุนเครื่องมือทางการเงินอย่างลึกซึ้งอีกด้วย ทั้งนี้ ขึ้นอยู่กับว่าใครสามารถสร้างผลิตภัณฑ์ที่มีความสามารถในการประกอบที่แข็งแกร่งและสภาพคล่องที่ดีได้ก่อน และใครสามารถมอบประสบการณ์ออนเชนแบบบูรณาการของ "สปอต + การขายชอร์ต + เลเวอเรจ + การป้องกันความเสี่ยง" ได้

ตัวอย่างเช่น สามารถใช้เป็นหลักทรัพย์ค้ำประกันที่มีเครดิตสูงในข้อตกลงการให้กู้ยืม เป็นเป้าหมายการป้องกันความเสี่ยงใหม่ในข้อตกลงออปชั่น และเป็นตะกร้าสินทรัพย์ที่รวมกันได้ในข้อตกลงสกุลเงินดิจิทัลที่มีเสถียรภาพ จากมุมมองนี้ ใครก็ตามที่สามารถสร้างประสบการณ์การซื้อขายแบบออนเชนที่บูรณาการของการขายแบบสปอต + การขายชอร์ต + การกู้ยืม + การป้องกันความเสี่ยงเป็นคนแรก จะสามารถสร้าง Robinhood หรือ Interactive Brokers แบบออนเชนตัวต่อไปได้

และสำหรับ DeFi นี่อาจเป็นจุดเปลี่ยนที่แท้จริง

ขึ้นอยู่กับว่าใครสามารถได้รับประโยชน์จากผลิตภัณฑ์บนเครือข่ายจากกระแสใหม่นี้

คำพูดสุดท้าย

ตั้งแต่ปี 2024 เป็นต้นไป คำถามที่ว่า "Crypto ยังสามารถปฏิวัติ TradFi ได้หรือไม่" จะไม่ใช่คำถามที่น่าพูดคุยอีกต่อไป

โดยเฉพาะอย่างยิ่งนับตั้งแต่ปีนี้เป็นต้น มา การเจาะทะลุข้อจำกัดทางภูมิศาสตร์ของช่องทางการเงินแบบดั้งเดิมผ่าน stablecoin การหลีกเลี่ยงอุปสรรคทางอำนาจอธิปไตย อุปสรรคทางภาษี และการตรวจสอบตัวตน และท้ายที่สุดการสร้างช่องทางดอลลาร์ใหม่ด้วย Crypto ได้กลายมาเป็นธีมหลักของเรื่องราวต่างๆ มากมายที่เริ่มต้นขึ้นในช่วงไม่นานนี้ด้วย stablecoin ดอลลาร์ที่ปฏิบัติตามกฎหมาย

Crypto bless America บางทีมันอาจไม่ใช่แค่เรื่องตลก