แก่นแท้ของกลยุทธ์คือการทำธุรกิจเก็งกำไร

บทความต้นฉบับโดย Dio Casares

คำแปลต้นฉบับ: TechFlow

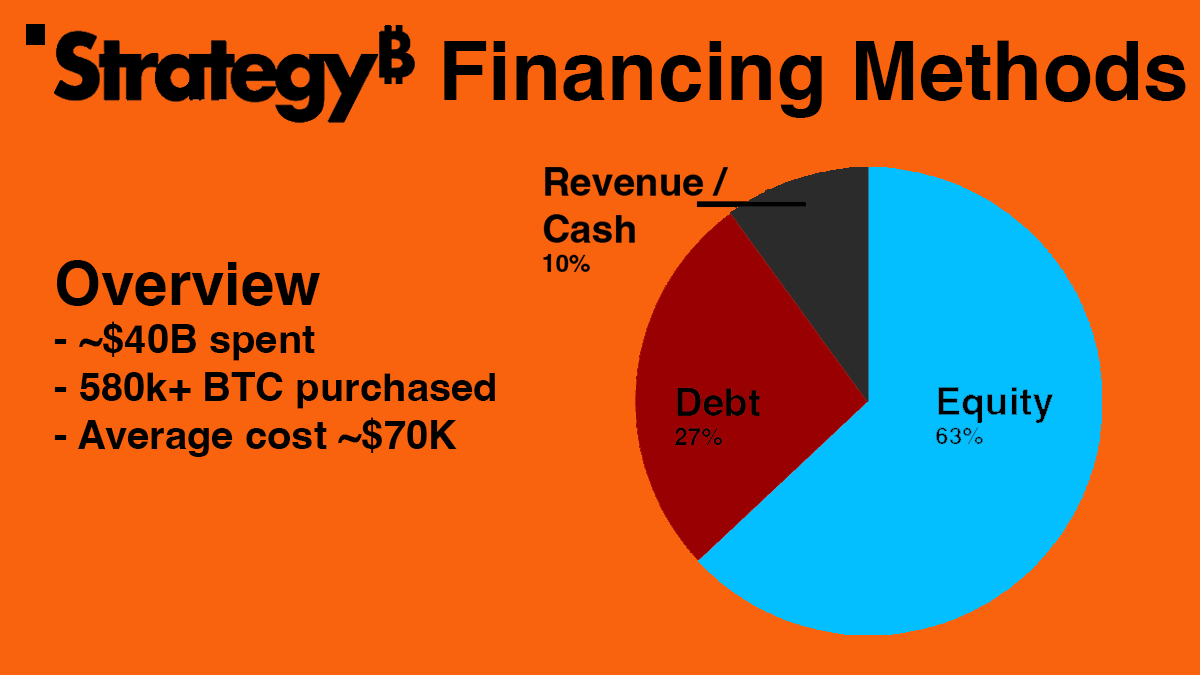

ในช่วงเวลาเกือบห้าปี Strategy ได้ใช้เงิน 40.8 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับ GDP ของไอซ์แลนด์ เพื่อซื้อ Bitcoin มากกว่า 580,000 เหรียญ ซึ่งคิดเป็น 2.9% ของอุปทาน Bitcoin หรือเกือบ 10% ของ Bitcoin ที่ใช้งานอยู่ทั้งหมด (1)

สัญลักษณ์หุ้นของ Strategy คือ $MSTR เพิ่มขึ้น 1,600% ในช่วงสามปีที่ผ่านมา ขณะที่ Bitcoin เพิ่มขึ้นประมาณ 420% ในช่วงเวลาเดียวกัน การเติบโตที่สำคัญนี้ทำให้การประเมินมูลค่าของ Strategy เกิน 1 แสนล้านดอลลาร์ และรวมอยู่ในดัชนี Nasdaq 100

การเติบโตอย่างก้าวกระโดดนี้ทำให้เกิดข้อสงสัยขึ้นเช่นกัน บางคนอ้างว่า $MSTR จะกลายเป็นบริษัทที่มีมูลค่าถึงล้านล้านดอลลาร์ ในขณะที่บางคนก็ส่งสัญญาณเตือนภัย โดยผู้คนต่างสงสัยว่า Strategy จะถูกบังคับให้ขาย Bitcoin หรือไม่ ทำให้เกิดความตื่นตระหนกอย่างหนักซึ่งอาจทำให้ราคา Bitcoin ตกต่ำลงเป็นเวลาหลายปี

อย่างไรก็ตาม แม้ว่าข้อกังวลเหล่านี้อาจไม่ใช่เรื่องไร้เหตุผล แต่คนส่วนใหญ่ก็ขาดความเข้าใจพื้นฐานว่ากลยุทธ์ทำงานอย่างไร บทความนี้จะเจาะลึกลงไปว่ากลยุทธ์ทำงานอย่างไร และกลยุทธ์นั้นมีความเสี่ยงสูงหรือเป็นโมเดลที่ปฏิวัติวงการสำหรับการเข้าซื้อ Bitcoin หรือไม่

Strategy ซื้อ Bitcoin มากมายขนาดนั้นได้อย่างไร?

หมายเหตุ: ข้อมูลอาจแตกต่างไปจากเวลาที่เขียนเนื่องจากการจัดหาเงินทุนใหม่ ฯลฯ

โดยทั่วไปแล้ว Strategy จะได้รับเงินทุนเพื่อซื้อ Bitcoin ในสามวิธีหลักๆ ได้แก่ รายได้จากธุรกิจที่ดำเนินการ การขายหุ้น/ทุน และหนี้ ในสามวิธีนี้ หนี้ถือเป็นปัญหาที่น่ากังวลที่สุดอย่างไม่ต้องสงสัย ผู้คนมักให้ความสำคัญกับหนี้เป็นอย่างมาก แต่ในความเป็นจริงแล้ว เงินทุนส่วนใหญ่ที่ Strategy ใช้ในการซื้อ Bitcoin นั้นมาจากการออกหุ้น นั่นคือ การขายหุ้นให้กับประชาชนทั่วไปและใช้รายได้ในการซื้อ Bitcoin

สิ่งนี้อาจดูขัดกับสัญชาตญาณ ทำไมบางคนจึงซื้อหุ้น Strategy แทนที่จะซื้อ Bitcoin โดยตรง เหตุผลนั้นง่ายมาก และมันย้อนกลับไปถึงประเภทธุรกิจที่ชื่นชอบในพื้นที่สกุลเงินดิจิทัล: การเก็งกำไร

เหตุใดผู้คนจึงเลือกซื้อ $MSTR แทนที่จะซื้อ $BTC โดยตรง

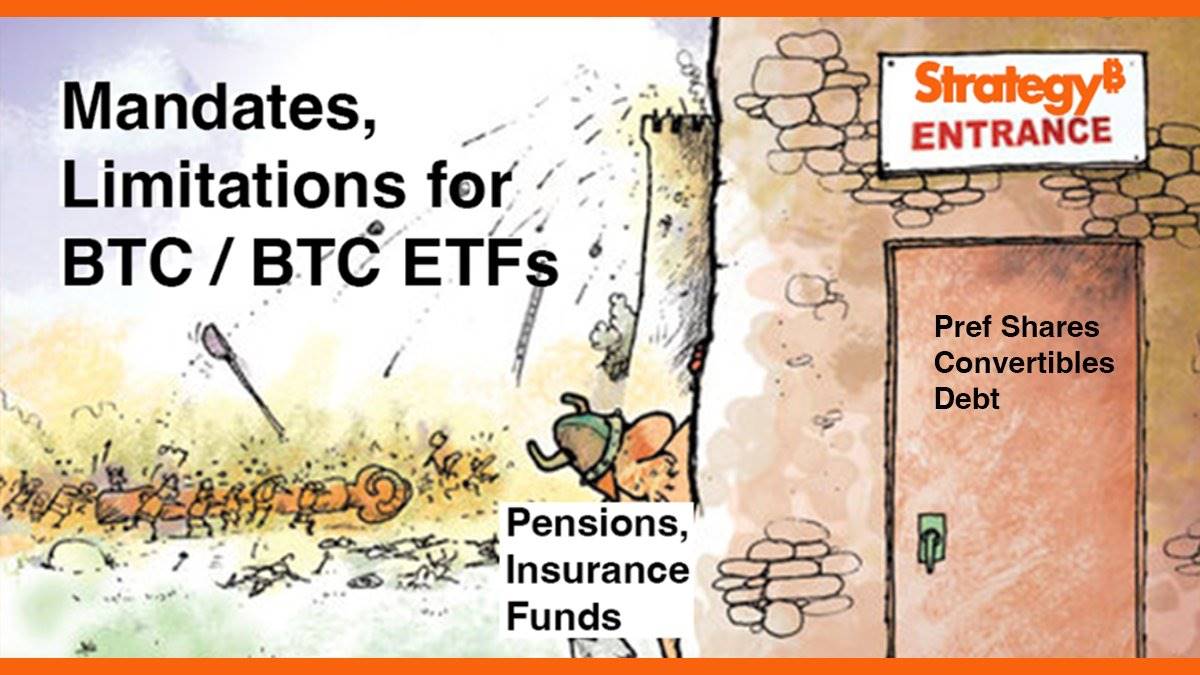

สถาบัน กองทุน และหน่วยงานที่อยู่ภายใต้การกำกับดูแลหลายแห่งอยู่ภายใต้ "คำสั่ง" คำสั่งเหล่านี้จะกำหนดว่าบริษัทสามารถซื้อสินทรัพย์ใดได้และซื้อไม่ได้ ตัวอย่างเช่น กองทุนสินเชื่อสามารถซื้อตราสารสินเชื่อได้เท่านั้น กองทุนหุ้นสามารถซื้อหุ้นได้เท่านั้น กองทุนแบบซื้ออย่างเดียวไม่สามารถขายชอร์ตได้ เป็นต้น

คำสั่งเหล่านี้ทำให้ผู้ลงทุนมั่นใจได้ว่า ตัวอย่างเช่น กองทุนที่ลงทุนเฉพาะในหุ้นจะไม่ซื้อตราสารหนี้ของรัฐบาล และในทางกลับกัน คำสั่งเหล่านี้บังคับให้ผู้จัดการกองทุนและหน่วยงานที่อยู่ภายใต้การกำกับดูแล (เช่น ธนาคารและบริษัทประกันภัย) มีความรับผิดชอบมากขึ้นและยอมรับความเสี่ยงเฉพาะบางประเภทเท่านั้น แทนที่จะสามารถยอมรับความเสี่ยงประเภทใดก็ได้ตามต้องการ ท้ายที่สุดแล้ว ความเสี่ยงในการซื้อหุ้น Nvidia นั้นแตกต่างอย่างสิ้นเชิงจากความเสี่ยงในการซื้อพันธบัตรรัฐบาลสหรัฐหรือการฝากเงินในตลาดเงิน

เนื่องจากลักษณะอนุรักษ์นิยมอย่างยิ่งของคำสั่งเหล่านี้ เงินทุนจำนวนมากที่นั่งอยู่ในกองทุนและนิติบุคคลจึงถูก “ล็อค” ไว้ และไม่สามารถเข้าถึงอุตสาหกรรมที่เพิ่งเกิดใหม่หรือพื้นที่แห่งโอกาสได้ รวมถึงสกุลเงินดิจิทัล และโดยเฉพาะอย่างยิ่งไม่สามารถเข้าถึง Bitcoin ได้โดยตรง แม้ว่าผู้จัดการและผู้ร่วมงานของกองทุนเหล่านี้ต้องการเปิดรับความเสี่ยงจาก Bitcoin ในรูปแบบใดรูปแบบหนึ่งก็ตาม

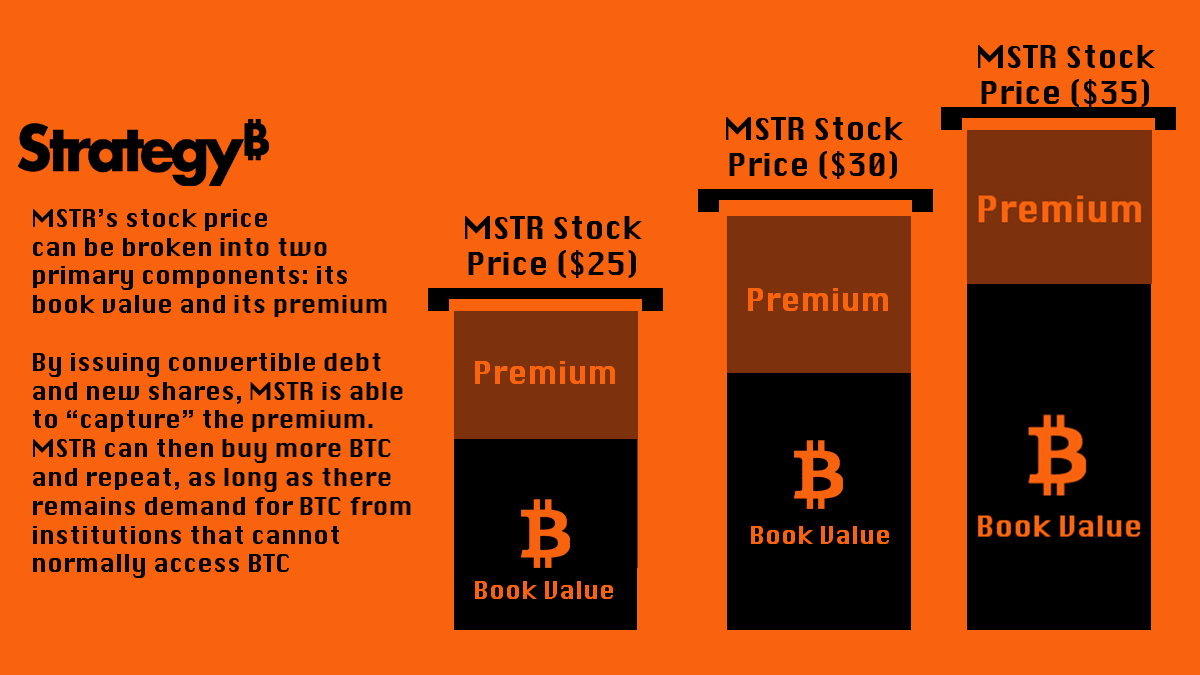

Michael Saylor ( @saylor ) ผู้ก่อตั้งและประธานบริหารของ Strategy เห็นความแตกต่างระหว่างความเสี่ยงที่นิติบุคคลเหล่านี้ต้องการและความเสี่ยงที่พวกเขาสามารถยอมรับได้จริง และใช้ประโยชน์จากความแตกต่างดังกล่าว ก่อนที่จะมี Bitcoin ETF นั้น $MSTR เป็นหนึ่งในไม่กี่วิธีที่เชื่อถือได้สำหรับนิติบุคคลเหล่านี้ที่สามารถซื้อหุ้นได้เท่านั้นเพื่อรับความเสี่ยงจาก Bitcoin ซึ่งหมายความว่าหุ้นของ Strategy มักจะซื้อขายในราคาพรีเมียมเนื่องจากความต้องการ $MSTR เกินกว่าอุปทานของหุ้น Strategy ใช้ราคาพรีเมียมนี้อย่างต่อเนื่อง ซึ่งก็คือส่วนต่างระหว่างมูลค่าของหุ้น $MSTR และมูลค่าของ Bitcoin ที่มีอยู่ในแต่ละหุ้น เพื่อซื้อ Bitcoin มากขึ้นในขณะที่เพิ่มจำนวน Bitcoin ที่มีอยู่ในแต่ละหุ้น

ในช่วงสองปีที่ผ่านมา หากคุณถือ $MSTR คุณจะได้รับ "กำไร" 134% ในแง่ของ Bitcoin ซึ่งถือเป็นผลตอบแทนสูงสุดจากการลงทุนใน Bitcoin ในตลาด ผลิตภัณฑ์ของ Strategy ตอบสนองความต้องการของหน่วยงานที่ปกติแล้วไม่สามารถแตะ Bitcoin ได้เลย

นี่คือตัวอย่างคลาสสิกของ "การเก็งกำไรตามคำสั่ง" ก่อนการเปิดตัว Bitcoin ETF ดังที่ได้กล่าวไว้ก่อนหน้านี้ ผู้เข้าร่วมตลาดจำนวนมากไม่สามารถซื้อหุ้นหรือหลักทรัพย์ที่ไม่ได้ซื้อขายในตลาดแลกเปลี่ยนได้ อย่างไรก็ตาม เนื่องจากเป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ Strategy จึงได้รับอนุญาตให้ถือและซื้อ Bitcoin ($BTC) แม้ว่าจะมีการเปิดตัว Bitcoin ETF เมื่อไม่นานนี้ แต่การคิดว่ากลยุทธ์นี้ไม่สามารถใช้ได้อีกต่อไปก็ถือเป็นเรื่องผิดอย่างสิ้นเชิง เนื่องจากกองทุนจำนวนมากยังคงถูกห้ามไม่ให้ลงทุนใน ETF รวมถึงกองทุนรวมส่วนใหญ่ที่จัดการสินทรัพย์มูลค่า 25 ล้านล้านดอลลาร์

กรณีศึกษาคลาสสิกคือ Capital International Investors Fund (CII) ของ Capital Group กองทุนนี้จัดการสินทรัพย์มูลค่า 509 พันล้านดอลลาร์ แต่ขอบเขตการลงทุนจำกัดอยู่แค่หุ้นและไม่สามารถถือครองสินค้าโภคภัณฑ์หรือ ETF โดยตรงได้ (Bitcoin ถือเป็นสินค้าโภคภัณฑ์ในสหรัฐอเมริกาเป็นส่วนใหญ่) เนื่องจากข้อจำกัดเหล่านี้ Strategy จึงเป็นหนึ่งในเครื่องมือไม่กี่อย่างที่ CII ใช้ในการรับความเสี่ยงจากความผันผวนของราคา Bitcoin ในความเป็นจริง ความเชื่อมั่นของ CII ใน Strategy นั้นสูงมากจนถือหุ้นของ Strategy อยู่ประมาณ 12% ทำให้ CII เป็นหนึ่งในผู้ถือหุ้นรายใหญ่ที่สุดที่ไม่ใช่ผู้ถือหุ้นภายใน

เงื่อนไขหนี้: ข้อจำกัดสำหรับบริษัทอื่น แต่เป็นแรงผลักดันสำหรับกลยุทธ์

นอกจากโปรไฟล์อุปทานเชิงบวกแล้ว Strategy ยังมีข้อได้เปรียบบางประการในการกู้ยืมด้วย หนี้ทั้งหมดไม่ได้เหมือนกัน หนี้บัตรเครดิต สินเชื่อที่อยู่อาศัย สินเชื่อเพื่อซื้อหลักทรัพย์ หนี้เหล่านี้ล้วนเป็นหนี้ประเภทที่แตกต่างกันมาก

หนี้บัตรเครดิตคือหนี้ส่วนบุคคลซึ่งค้ำประกันโดยเงินเดือนและความสามารถในการชำระหนี้ ไม่ใช่ทรัพย์สิน และมักมีอัตราดอกเบี้ยต่อปี 20% ขึ้นไป สินเชื่อมาร์จิ้นมักเป็นสินเชื่อที่คุณมีอยู่แล้ว (โดยปกติคือหุ้น) และหากมูลค่ารวมของทรัพย์สินของคุณใกล้เคียงกับจำนวนเงินที่คุณเป็นหนี้ นายหน้าหรือธนาคารของคุณอาจยึดเงินทั้งหมดของคุณ สินเชื่อจำนองถือเป็น "เป้าหมายสูงสุด" ของหนี้ เนื่องจากสินเชื่อประเภทนี้ช่วยให้คุณใช้สินเชื่อเพื่อซื้อทรัพย์สินที่โดยปกติแล้วมูลค่าจะเพิ่มขึ้น (เช่น บ้าน) ในขณะที่ชำระดอกเบี้ยรายเดือนของสินเชื่อเท่านั้น (นั่นคือ การชำระเงินจำนอง)

แม้ว่าจะไม่ได้ปราศจากความเสี่ยงโดยสิ้นเชิง โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมอัตราดอกเบี้ยในปัจจุบันที่ดอกเบี้ยอาจสะสมจนถึงระดับที่ไม่สามารถยอมรับได้ แต่สินเชื่อประเภทนี้ยังคงมีความยืดหยุ่นมากที่สุดเมื่อเทียบกับสินเชื่อประเภทอื่น เพราะอัตราดอกเบี้ยต่ำกว่า และสินทรัพย์จะไม่ถูกริบตราบใดที่ชำระเงินรายเดือนตรงเวลา

โดยทั่วไปแล้ว สินเชื่อที่อยู่อาศัยจะจำกัดเฉพาะที่อยู่อาศัย อย่างไรก็ตาม สินเชื่อธุรกิจบางครั้งก็มีลักษณะคล้ายคลึงกับสินเชื่อที่อยู่อาศัย โดยดอกเบี้ยจะต้องชำระเป็นงวดเวลาที่กำหนด และเงินต้นของสินเชื่อ (นั่นคือ จำนวนเงินต้นของสินเชื่อ) จะต้องชำระคืนเมื่อสิ้นสุดระยะเวลาดังกล่าวเท่านั้น แม้ว่าเงื่อนไขของสินเชื่ออาจแตกต่างกันอย่างมาก แต่โดยทั่วไป ตราบใดที่ชำระดอกเบี้ยตรงเวลา ผู้ถือหนี้จะไม่มีสิทธิ์ขายสินทรัพย์ของบริษัท

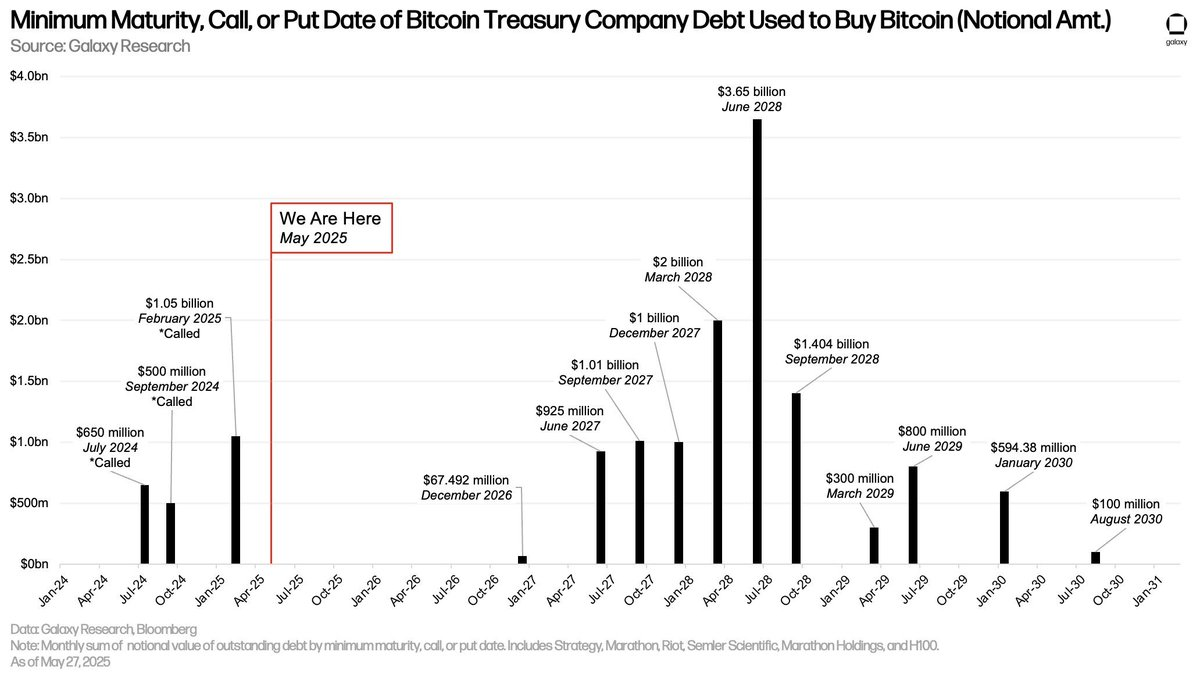

ที่มาของภาพ: @glxyresearch

ความยืดหยุ่นนี้ช่วยให้ผู้ให้กู้ในองค์กร เช่น Strategy สามารถรับมือกับความผันผวนของตลาดได้ง่ายขึ้น ทำให้ $MSTR เป็นช่องทางในการ “เก็บเกี่ยว” ความผันผวนในตลาดคริปโต อย่างไรก็ตาม นี่ไม่ได้หมายความว่าความเสี่ยงจะถูกกำจัดไปโดยสิ้นเชิง

สรุปแล้ว

กลยุทธ์ไม่ได้อยู่ในธุรกิจการใช้ประโยชน์ แต่อยู่ในธุรกิจการเก็งกำไร

แม้ว่าปัจจุบันจะมีหนี้อยู่บ้าง แต่ราคาของ Bitcoin จะต้องลดลงเหลือประมาณ 15,000 ดอลลาร์ต่อเหรียญภายใน 5 ปีจึงจะถือเป็นความเสี่ยงร้ายแรงต่อ Strategy ซึ่งนี่จะเป็นอีกประเด็นหนึ่งที่พูดถึงกัน เนื่องจากจำนวน “บริษัทวอลต์” (บริษัทที่เลียนแบบกลยุทธ์การสะสม Bitcoin ของ Strategy) เพิ่มขึ้นจนรวมถึง MetaPlanet, Nakamoto ของ @DavidFBailey และอื่นๆ อีกมากมาย

อย่างไรก็ตาม หากบริษัทห้องนิรภัยเหล่านี้หยุดเรียกเก็บเงินเบี้ยประกันเพื่อแข่งขันกันและเริ่มก่อหนี้มากเกินไป สถานการณ์ทั้งหมดจะเปลี่ยนไป ซึ่งอาจเกิดผลที่ร้ายแรงตามมา