Bitcoin จะถูก "รวม" เข้าในระบบจำนองของสหรัฐฯ หรือไม่? ตลาดเอกชนได้ทดสอบตลาดด้วยมูลค่า 65 ล้านดอลลาร์

ผู้เขียนต้นฉบับ: BitpushNews

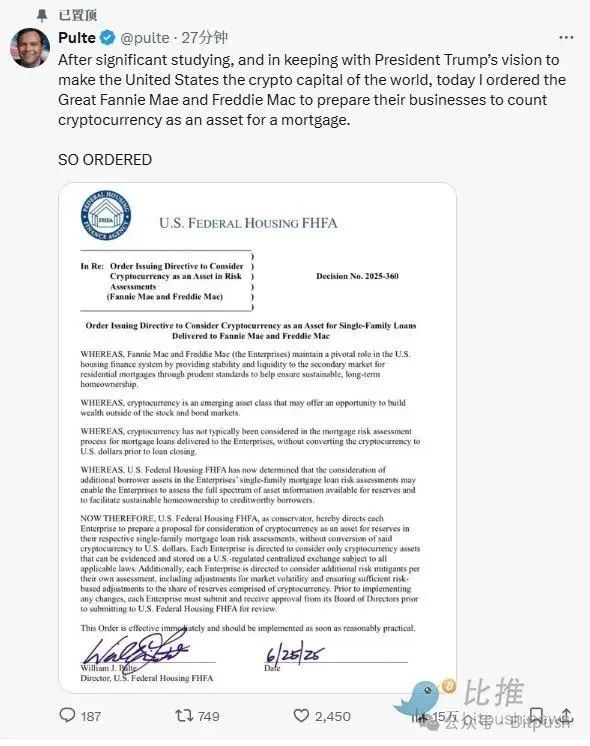

เมื่อวันที่ 25 มิถุนายน ตามเวลาท้องถิ่น บิล พัลเต้ ผู้อำนวยการสำนักงานการเงินที่อยู่อาศัยของรัฐบาลกลางสหรัฐฯ (FHFA) ได้ออกแถลงการณ์กะทันหันว่า เขาได้ขอให้ Fannie Mae และ Freddie Mac ซึ่งเป็น "ยักษ์ใหญ่ที่มองไม่เห็น" สองรายที่ควบคุมสินเชื่อที่อยู่อาศัยของสหรัฐฯ มากกว่าครึ่งหนึ่ง ศึกษาการนำสกุลเงินดิจิทัล เช่น Bitcoin เข้าในระบบการประเมินสินเชื่อที่อยู่อาศัย!

เมื่อข่าวนี้ถูกเปิดเผย Bitcoin พุ่งขึ้น 2.2% ไปแตะ 107,000 ดอลลาร์ และส่วนแบ่งการตลาดก็พุ่งขึ้นถึง 66%

ที่น่าสังเกตก็คือ Bill Pulte เป็นหลานชายของ William J. Pulte ผู้ก่อตั้ง Pulte Homes ซึ่งเป็นบริษัทรับสร้างบ้านรายใหญ่ที่สุดแห่งหนึ่งในสหรัฐอเมริกา เขาได้รับแต่งตั้งให้เป็นผู้อำนวยการในเดือนมีนาคม 2025 ในช่วงดำรงตำแหน่งสมัยที่สองของทรัมป์

ไม่เหมือนกับผู้ดำรงตำแหน่งก่อนหน้า Bill Pulte ได้สนับสนุนสกุลเงินดิจิทัลอย่างเปิดเผยตั้งแต่ปี 2019 โดยใช้อิทธิพลทางโซเชียลมีเดียของเขาในการส่งเสริมการนำสินทรัพย์ดิจิทัลมาใช้และกระตุ้นให้มีนโยบายที่เปิดกว้าง

การเปิดเผยข้อมูลทางการเงินแสดงให้เห็นว่าเขาถือครอง Bitcoin มูลค่าระหว่าง 500,000 ถึง 1 ล้านเหรียญสหรัฐ และยังมีตำแหน่งใน Solana ที่มีขนาดใกล้เคียงกันอีกด้วย นอกจากนี้ เขายังถือหุ้นใน Marathon Digital Holdings ซึ่งเป็นบริษัทขุด Bitcoin ของสหรัฐฯ และได้ลงทุนในหุ้นเก็งกำไร เช่น GameStop

Fannie Mae/Freddie Mac ทำอะไร?

Fannie Mae (Federal National Mortgage Association, FNMA) และ Freddie Mac (Federal Home Loan Mortgage Corporation, FHLMC) เป็นสององค์กรที่ได้รับการสนับสนุนจากรัฐบาล (GSE) ในสหรัฐอเมริกา

พวกเขาไม่ใช่ธนาคารที่ให้สินเชื่อที่อยู่อาศัยแก่ผู้ซื้อบ้านโดยตรง แต่มีบทบาทสำคัญในตลาดสินเชื่อที่อยู่อาศัยรอง ด้วยการทำหน้าที่เป็นผู้สร้างตลาด (ผู้ซื้ออย่างต่อเนื่อง) พวกเขาจึงรับประกันสภาพคล่องในตลาดสินเชื่อ

บทบาทนี้สามารถเปรียบเทียบได้คร่าวๆ กับการผสมผสานระหว่าง “ศูนย์บริหารกองทุนสำรองเลี้ยงชีพด้านที่อยู่อาศัย” ของจีน + “ธนาคารของรัฐ” + “แพลตฟอร์มการแปลงสินทรัพย์เป็นหลักทรัพย์ตลาดรอง” แต่รูปแบบการปฏิบัติการนั้นจะมุ่งเน้นที่ตลาดมากกว่า

ตามข้อมูลของสมาคมนายหน้าอสังหาริมทรัพย์แห่งชาติ Fannie Mae และ Freddie Mac สนับสนุนตลาดสินเชื่อที่อยู่อาศัยประมาณ 70% จนถึงปี 2568 ซึ่งหมายความว่าสินเชื่อตามปกติส่วนใหญ่ที่ปล่อยโดยผู้ให้กู้เอกชนนั้นได้รับการหนุนหลังหรือซื้อโดยหนึ่งในสององค์กรนี้ในที่สุด

FHFA ก่อตั้งขึ้นหลังจากตลาดที่อยู่อาศัยในสหรัฐฯ ล่มสลายในปี 2551 เพื่อเสริมสร้างการกำกับดูแลและรักษาความปลอดภัยและสภาพคล่องของระบบการเงินจำนอง การเปลี่ยนแปลงนโยบายใดๆ ที่ประกาศออกมาจะมีผลกระทบอย่างมากต่อผู้ซื้อบ้านที่มีศักยภาพและอุตสาหกรรมการเงินทั้งหมด

ในขณะที่การตรวจสอบสินทรัพย์ดิจิทัลในการจำนองของ FHFA ยังอยู่ในช่วงเริ่มต้นและอยู่ในขั้นตอนการสำรวจ การพิจารณาดังกล่าวสะท้อนถึงการเปลี่ยนแปลงในความเกี่ยวข้องของสินทรัพย์ดิจิทัลและลำดับความสำคัญของผู้นำ

สินทรัพย์ดิจิทัลอาจมีมูลค่าได้อย่างไร?

ในสหรัฐฯ ผู้กู้ที่ต้องการใช้สินทรัพย์ดิจิทัลในกระบวนการจำนองจะต้องแปลงสินทรัพย์ดิจิทัลเป็นเงินดอลลาร์สหรัฐก่อน จากนั้นฝากเงินในบัญชีธนาคารที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ เพื่อให้เป็นไปตามหลักเกณฑ์เงินดาวน์หรือกองทุนสำรองของ Fannie Mae และ Freddie Mac เงินจะต้อง "ครบกำหนด" ซึ่งหมายความว่าเงินจะต้องอยู่ในบัญชีอย่างน้อย 60 วัน

คาดว่าการตรวจสอบของ FHFA จะตรวจสอบว่าจำเป็นต้องปรับปรุงกฎเหล่านั้นหรือไม่ พื้นที่ที่อาจให้ความสำคัญคือการประเมินมูลค่าสินทรัพย์ เนื่องจากสินทรัพย์ดิจิทัล เช่น Bitcoin มีความผันผวน ผู้ให้กู้จึงอาจไม่เต็มใจที่จะยอมรับมูลค่าตลาดทั้งหมดเมื่อประเมินสินทรัพย์ของผู้กู้ แนวทางทั่วไปในระบบการเงินแบบดั้งเดิมคือการใช้ "การหักเงิน" ซึ่งหักส่วนหนึ่งออกจากมูลค่าที่ระบุเพื่อชดเชยความผันผวนของราคาที่อาจเกิดขึ้น ไม่แน่นอนว่าสกุลเงินดิจิทัลจะนำการปรับเปลี่ยนที่คล้ายคลึงกันมาใช้หรือไม่

ประวัติการถือครองอาจถูกตรวจสอบด้วย ผู้ให้กู้มักให้ความสำคัญกับสินทรัพย์ที่ถือครองมาเป็นเวลานานมากกว่าสินทรัพย์ที่ถือครองเพียงระยะสั้น สินทรัพย์ที่มีเอกสารชัดเจน มีการดูแลอย่างสม่ำเสมอ และมีการซื้อขายน้อยอาจมีน้ำหนักมากกว่าสินทรัพย์ที่เพิ่งได้รับมาหรือโอนบ่อยครั้ง

Stablecoins อาจได้รับการพิจารณาแยกกัน โทเค็นเช่น USD Coin (USDC) และ Tether (USDT) ได้รับการออกแบบมาเพื่อรักษามูลค่าที่เสถียรเมื่อเทียบกับดอลลาร์สหรัฐ ซึ่งอาจทำให้เหมาะสมกว่าสำหรับวัตถุประสงค์ในการรับประกัน อย่างไรก็ตาม การจัดการกับ Stablecoins จะขึ้นอยู่กับการยอมรับของหน่วยงานกำกับดูแลเกี่ยวกับโครงสร้าง การจัดการดูแล และมาตรฐานความโปร่งใส

ตลาดเอกชนได้ก้าวนำแล้ว

Milo Credit ซึ่งเป็นผู้ให้กู้เงินจากรัฐฟลอริดา เปิดตัวผลิตภัณฑ์สินเชื่อที่อยู่อาศัยแบบคริปโตตัวแรกๆ ในสหรัฐอเมริกาในปี 2022 โดยผลิตภัณฑ์ดังกล่าวช่วยให้ผู้กู้ยืมสามารถจำนำสินทรัพย์ดิจิทัล เช่น Bitcoin, Ethereum หรือ stablecoin บางประเภทเป็นหลักประกันโดยไม่ต้องขายสกุลเงินดิจิทัลและจ่ายเงินดาวน์เป็นเงินสด การตั้งค่านี้ช่วยให้ลูกค้าสามารถรับเงินทุนได้สูงถึง 100% ของมูลค่าบ้านของตนโดยไม่ต้องขายสินทรัพย์ดิจิทัลของตน ณ ต้นปี 2025 Milo รายงานว่าได้ออกสินเชื่อที่อยู่อาศัยแบบคริปโตไปแล้วมากกว่า 65 ล้านดอลลาร์

ในทำนองเดียวกัน Figure Technologies ซึ่งเป็นบริษัทเทคโนโลยีทางการเงินที่นำโดย Mike Cagney อดีต CEO ของ SoFi ได้สำรวจโปรแกรมสินเชื่อที่ได้รับการสนับสนุนจากสกุลเงินดิจิทัลขนาดใหญ่ โดยเสนอสินเชื่อสูงถึง 20 ล้านดอลลาร์โดยใช้สินทรัพย์ดิจิทัลเป็นหลักประกัน

นอกจากนี้ “บัญชีออมทรัพย์ Bitcoin” ที่เปิดตัวโดย Ledn ยังถือเป็นผลิตภัณฑ์สินเชื่อจำนองที่ให้ผู้ใช้สามารถรับสินเชื่อดอลลาร์สหรัฐฯ ด้วยอัตรา LTV 50% ได้อีกด้วย

อย่างไรก็ตาม ผลิตภัณฑ์ส่วนตัวเหล่านี้ดำเนินการนอกระบบจำนองของรัฐบาลกลาง สินเชื่อของพวกเขาไม่มีสิทธิ์ขายต่อให้กับ Fannie Mae หรือ Freddie Mac ซึ่งหมายความว่าพวกเขาไม่ได้รับผลประโยชน์จากสภาพคล่องและการแบ่งปันความเสี่ยงในระดับเดียวกันกับสินเชื่อแบบดั้งเดิม ดังนั้นอัตราดอกเบี้ยจึงมีแนวโน้มที่จะสูงกว่า และผู้ให้กู้มักจะเก็บสินเชื่อไว้เองหรือทำงานร่วมกับนักลงทุนทางเลือกเพื่อการจัดหาเงินทุน

ข้อจำกัดอีกประการหนึ่งคือความเสี่ยง สินเชื่อที่มีหลักทรัพย์ค้ำประกันเป็นคริปโตมักต้องมีหลักทรัพย์ค้ำประกันเกินจำนวน ซึ่งหมายความว่าผู้กู้จะต้องจำนำสินทรัพย์คริปโตที่มีมูลค่ามากกว่าจำนวนเงินกู้เพื่อชดเชยความผันผวน แต่แม้จะมีบัฟเฟอร์นั้น การเปลี่ยนแปลงของราคาอาจนำมาซึ่งความท้าทาย

โดยสรุป หาก FHFA เลือกที่จะส่งเสริมนโยบายนี้ จะเป็นจุดเริ่มต้นของการเปลี่ยนแปลงสกุลเงินดิจิทัลจากผลิตภัณฑ์การลงทุนไปสู่เครื่องมือทางการเงินที่ใช้งานได้จริง แม้ว่าจะต้องใช้เวลาสักระยะในการนำไปปฏิบัติจริง แต่ก็ได้ส่งสัญญาณที่ชัดเจนไปยังตลาดแล้วว่าระบบการเงินหลักกำลังเปิดประตูสู่สินทรัพย์ดิจิทัล