กลยุทธ์การอยู่ร่วมกันของสามเสาหลักของสกุลเงินดิจิทัล

คำเตือน : เนื้อหาของรายงานนี้สะท้อนความคิดเห็นของผู้เขียนแต่ละรายและมีไว้เพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำในการซื้อหรือขายโทเค็นหรือใช้โปรโตคอล ไม่มีสิ่งใดในรายงานนี้ที่ถือเป็นคำแนะนำในการลงทุนและไม่ควรตีความว่าเป็นเช่นนั้น

💡 จุดสำคัญ

CBDC และ Stablecoin เป็นส่วนเสริมมากกว่าการทดแทน ซึ่งสะท้อนให้เห็นถึงการสานต่อระบบการเงินแบบดิจิทัลแบบดั้งเดิมซึ่งใช้สกุลเงินของธนาคารกลางและสกุลเงินของธนาคารพาณิชย์

ดังที่แสดงให้เห็นโดยโครงการต่างๆ เช่น Project Agorá CBDC มีความสำคัญต่อการตั้งถิ่นฐานข้ามพรมแดนในแง่ของความชัดเจนทางกฎหมาย อำนาจอธิปไตยทางการเงิน และความเป็นกลางในการกำกับดูแล

Stablecoin ที่ออกโดยธนาคารจะรองรับกรณีการใช้งานของสถาบันที่ต้องการการชำระเงินแบบขายส่งและความน่าเชื่อถือของหน่วยงานกำกับดูแล ในขณะที่ Stablecoin ที่ไม่ใช่ของธนาคารนั้นได้รับการปรับให้เหมาะสมสำหรับเศรษฐกิจการค้าปลีกและระบบนิเวศ Web3 โดยก่อให้เกิดโครงสร้างคู่ขนาน

เพื่อรักษาสมดุลระหว่างอธิปไตยทางการเงินและนวัตกรรม เกาหลีใต้ควรใช้แนวทางแบบสองทาง คือ อนุญาตให้ทดลองใช้ stablecoin ที่ไม่ใช่ของธนาคารภายในสนามทดสอบเชิงกฎระเบียบ ขณะเดียวกันก็ส่งเสริม stablecoin ของสถาบันที่นำโดยธนาคารพาณิชย์

การแนะนำ

รายงานนี้วิเคราะห์บทบาทเชิงโครงสร้างและการอยู่ร่วมกันของสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) สกุลเงินเสถียรที่ออกโดยธนาคารพาณิชย์ และสกุลเงินเสถียรที่ออกโดยผู้ที่ไม่ใช่ธนาคารในฐานะเครื่องมือทางการเงินหลักในยุคของสกุลเงินดิจิทัล และเสนอกลยุทธ์การสร้างสถาบันในรูปแบบเกาหลี โครงสร้างคู่ขนานของระบบการเงินแบบดั้งเดิม (สกุลเงินของธนาคารกลาง + สกุลเงินของธนาคารพาณิชย์) ยังคงดำเนินต่อไปในยุคดิจิทัล และโครงสร้างการออกสกุลเงินที่ไม่ใช่ธนาคารที่เพิ่มเข้ามาใหม่ทำให้ระบบสกุลเงินดิจิทัลพัฒนาไปสู่รูปแบบ "สามแกน"

สกุลเงินต่างๆ มีความแตกต่างที่สำคัญในแง่ของผู้ออก โครงสร้างพื้นฐานทางเทคนิค การยอมรับนโยบาย และความเป็นไปได้ของกฎระเบียบ ดังนั้น จึงจำเป็นต้องออกแบบนโยบายการอยู่ร่วมกันของการแยกความแตกต่างในการทำงานและโครงสร้างคู่ขนาน แทนที่จะรวมเข้าเป็นคำสั่งเดียว รายงานนี้ตรวจสอบการทำงานสาธารณะและข้อจำกัดทางเทคนิคของสกุลเงินดิจิทัลต่างๆ ผ่านกรณีศึกษาในระดับโลก โดยเน้นเป็นพิเศษที่บทบาทของ CBDC ในฐานะวิธีการหลักในการชำระเงินระหว่างประเทศและการปกป้องอำนาจอธิปไตยทางการเงิน การทำงานของ stablecoin ของธนาคารในฐานะเครื่องมือดิจิทัลทางการเงินแบบดั้งเดิม และสถานะของ stablecoin ที่ไม่ใช่ของธนาคารในฐานะเศรษฐกิจการค้าปลีกและเครื่องมือสร้างนวัตกรรมทางระบบนิเวศ Web3

เนื่องจากสภาพแวดล้อมด้านนโยบายของเกาหลีใต้ให้ความสำคัญอย่างยิ่งต่ออำนาจอธิปไตยทางการเงิน การจัดการอัตราแลกเปลี่ยน และเสถียรภาพทางการเงิน รายงานจึงเสนอแนวทางที่สมจริงโดยเน้นที่การปลูกฝัง stablecoin ที่นำโดยธนาคารและจำกัด stablecoin ที่ไม่ใช่ของธนาคารให้อยู่ในขอบเขตการทดลองที่จำกัดภายในกรอบ sandbox ของกฎระเบียบ นอกจากนี้ รายงานยังเสนอโครงสร้างไฮบริดที่สามารถรับรองความเป็นกลางทางเทคนิคและการทำงานร่วมกันได้ระหว่างเครือข่ายสาธารณะและโครงสร้างพื้นฐานส่วนตัว ซึ่งสามารถทำหน้าที่เป็นสะพานเชื่อมระหว่างระบบการเงินแบบดั้งเดิมและนวัตกรรมส่วนตัว

รายงานนี้วิเคราะห์เส้นทางการสถาบันสกุลเงินดิจิทัลและกลยุทธ์โครงสร้างพื้นฐานด้านเทคโนโลยีที่เกาหลีใต้สามารถเลือกได้ โดยเสนอทิศทางนโยบายที่สอดคล้องกับระเบียบนโยบายระดับโลกและรับรองการพัฒนาที่ยั่งยืนของระบบการเงินของประเทศ

0. รายงานวัตถุประสงค์และขอบเขตการหารือ

รายงานฉบับนี้มีจุดมุ่งหมายเพื่อวิเคราะห์รูปแบบการออกและการหมุนเวียนของสินทรัพย์ดิจิทัลทั่วโลกที่ยึดตามการชำระเงินตามกฎหมาย และเสนอแนวทางการพัฒนาสถาบันที่เหมาะสมสำหรับผู้กำหนดนโยบายและอุตสาหกรรมของเกาหลี สำหรับผู้อ่านในภูมิภาคที่มีกฎระเบียบอื่นๆ โปรดดูเนื้อหาของรายงานนี้ร่วมกับภูมิหลังนโยบายในท้องถิ่น

รายงานฉบับนี้จะอธิบายแนวคิดสองแนวคิดที่มักใช้แทนกันได้ก่อน นั่นคือ สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และสกุลเงินดิจิทัลที่มีเสถียรภาพ แม้ว่าทั้งสองแนวคิดจะอ้างว่าเชื่อมโยงกับสกุลเงินทั่วไปในอัตราส่วน 1:1 แต่ก็มีความแตกต่างที่สำคัญในคำจำกัดความและการใช้งาน จากข้อมูลดังกล่าว รายงานจะสำรวจเพิ่มเติมว่า CBDC สกุลเงินดิจิทัลที่ธนาคารออก และสกุลเงินดิจิทัลที่ธนาคารไม่ได้ออก สามารถบรรลุการเสริมซึ่งกันและกันในการทำงานและการอยู่ร่วมกันของสถาบันในสภาพแวดล้อมแบบออนเชนที่มีสามเสาหลักของสกุลเงินดิจิทัลได้อย่างไร

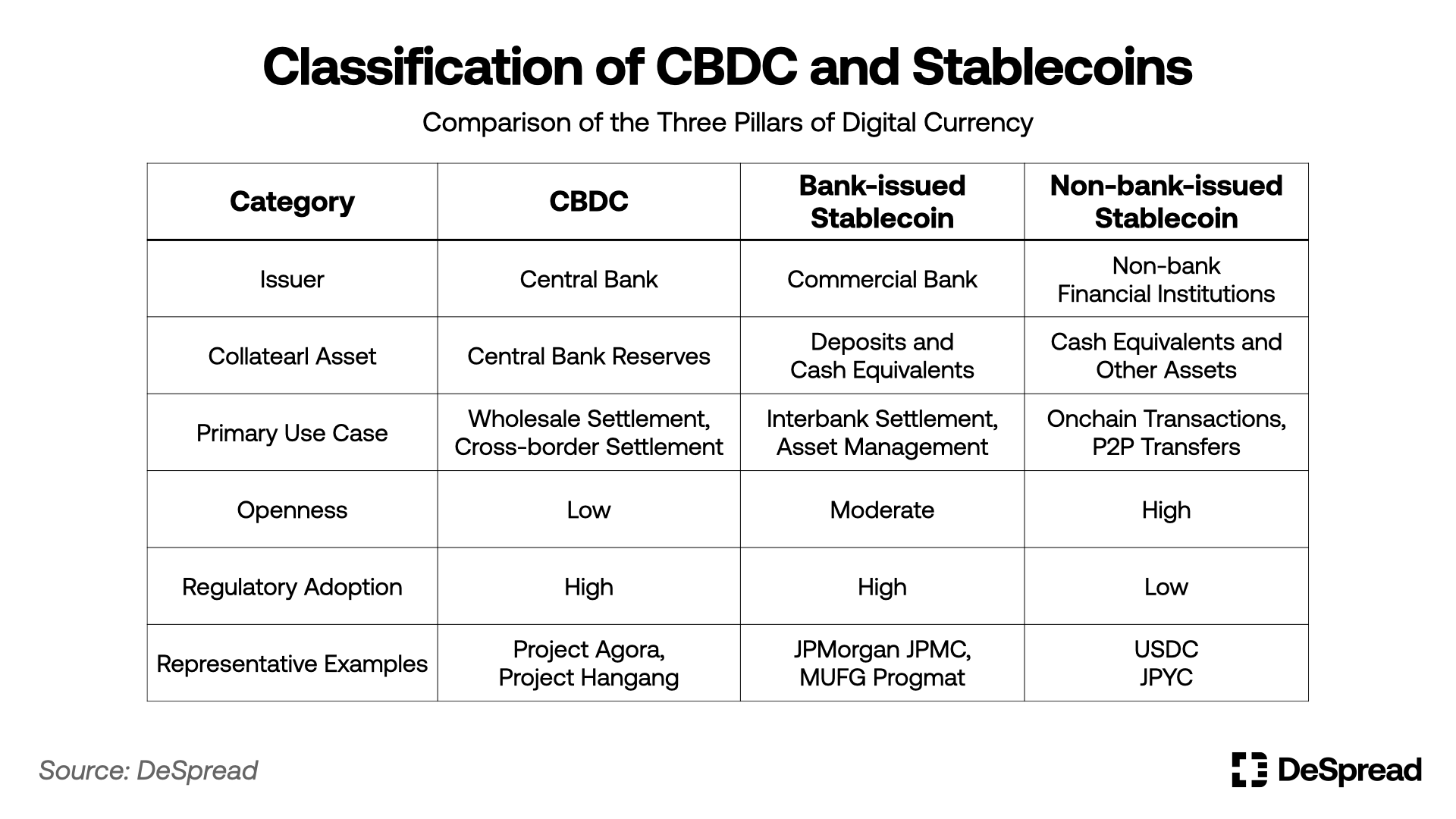

หมายเหตุ : “Stablecoins” ที่กล่าวถึงในรายงานนี้หมายถึง stablecoins ที่มีหลักประกันเต็มจำนวนด้วยสกุลเงิน fiat ในอัตราส่วน 1:1 โดย stablecoins รูปแบบอื่นๆ เช่น over-collateralized, algorithmic หรือ yield-based ไม่อยู่ในขอบเขตของรายงานนี้ 1. CBDC เทียบกับ Stablecoins

1.1. การแปลงระบบสกุลเงินคู่เป็นดิจิทัล

ระบบการเงินสมัยใหม่พึ่งพา "โครงสร้างคู่" มานานแล้ว ซึ่งประกอบด้วยเงินที่ออกโดยธนาคารกลาง (เช่น เงินสดและเงินสำรอง) และเงินที่สร้างขึ้นโดยธนาคารพาณิชย์ (เช่น เงินฝากและเงินกู้) สถาปัตยกรรมนี้สร้างสมดุลที่ดีระหว่างความไว้วางใจของสถาบันและความสามารถในการปรับขนาดตลาด ในยุคของการเงินดิจิทัล โครงสร้างนี้ยังคงดำเนินต่อไป โดยแสดงด้วยสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และสกุลเงินดิจิทัลที่ธนาคารเป็นผู้ออก ด้วยความก้าวหน้าของการแปลงเป็นดิจิทัล สกุลเงินดิจิทัลที่มิใช่ธนาคารซึ่งออกโดยบริษัทฟินเทคหรือบริษัทสกุลเงินดิจิทัลจึงกลายมาเป็นเสาหลักที่สามของระบบการเงิน ซึ่งช่วยปรับเปลี่ยนภูมิทัศน์ของสกุลเงินดิจิทัลให้มากขึ้น ระบบสกุลเงินดิจิทัลในปัจจุบันสามารถสรุปได้ดังนี้:

CBDC : สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางเป็นเครื่องมือสำคัญในการบรรลุนโยบายการเงิน เสถียรภาพทางการเงิน และการยกระดับโครงสร้างพื้นฐานการชำระเงินและการชำระเงิน

Stablecoin ของธนาคาร : สกุลเงินดิจิทัลที่ออกโดยธนาคารโดยใช้เงินฝากของลูกค้า พันธบัตรรัฐบาล เงินสด ฯลฯ เป็นหลักประกัน โทเค็นฝากเป็นรูปแบบหนึ่งของการฝาก 1:1 บนเครือข่าย ซึ่งมีความแน่นอนทางกฎหมายและมีความเกี่ยวข้องในเชิงกฎระเบียบในระดับสูง นอกจากนี้ ยังสามารถออกโทเค็นได้โดยอิงตามสินทรัพย์อื่นที่ไม่ใช่เงินฝาก (เงินสด พันธบัตรรัฐบาล ฯลฯ) รวมถึงโมเดลต่างๆ เช่น โครงการ Stablecoin ที่เปิดตัวร่วมกันโดยธนาคารหลายแห่ง

Stablecoins ที่ไม่ใช่ธนาคาร : สกุลเงินดิจิทัลที่มักออกโดยหน่วยงานนอกระบบธนาคาร เช่น บริษัทฟินเทคและบริษัทสกุลเงินดิจิทัล และหมุนเวียนในเครือข่ายสาธารณะ ในช่วงไม่กี่ปีที่ผ่านมา มีรูปแบบไฮบริดเกิดขึ้นผ่านความร่วมมือกับธนาคารทรัสต์ ธนาคารผู้เก็บรักษา และธนาคารที่ได้รับมอบหมาย โดยพยายามที่จะรับรองธรรมชาติพื้นฐานและการยอมรับของสถาบันในการฝากเงิน

ในรายงาน BCG (2025) แบ่งสกุลเงินดิจิทัลออกเป็นสามประเภทตามความแตกต่างระหว่างหน่วยงานที่ออกและสินทรัพย์อ้างอิง ได้แก่ CBDC โทเค็นฝากเงิน และสเตเบิลคอยน์ โดยในจำนวนนี้ CBDC ออกโดยธนาคารกลางและทำหน้าที่เป็นสกุลเงินฐาน โดยถือว่ามีความไว้วางใจจากสาธารณะและทำหน้าที่ชำระเงินขั้นสุดท้าย โทเค็นฝากเงินเป็นรูปแบบที่ธนาคารพาณิชย์แปลงเงินฝากเป็นโทเค็นและใส่ลงในเครือข่าย ซึ่งเข้ากันได้ดีกับระบบการเงินแบบดั้งเดิม สเตเบิลคอยน์เป็นสินทรัพย์ดิจิทัลที่ออกโดยสถาบันเอกชนและมีสินทรัพย์ทางกายภาพ เช่น เงินที่ชำระหนี้ได้ตามกฎหมายหรือพันธบัตรรัฐบาลเป็นหลักประกัน และส่วนใหญ่จะหมุนเวียนและชำระในระบบนิเวศเทคโนโลยีแบบกระจายอำนาจ

อย่างไรก็ตาม ระบบการกำกับดูแลของประเทศต่างๆ ไม่ได้นำวิธีการจำแนกประเภทนี้มาใช้เสมอไป ตัวอย่างเช่น การออกแบบการกำกับดูแลของญี่ปุ่นเน้นไปที่ "ผู้จัดทำเป็นธนาคารหรือไม่" มากกว่าความแตกต่างทางเทคนิคระหว่าง "โทเค็นเงินฝากและสเตเบิลคอยน์" แม้ว่ารัฐบาลญี่ปุ่นจะอนุญาตให้ออกสเตเบิลคอยน์อย่างชัดเจนโดยการแก้ไขพระราชบัญญัติการชำระเงินกองทุนในปี 2023 แต่ผู้จัดทำที่มีคุณสมบัติจะจำกัดอยู่ที่ธนาคาร สถาบันโอนเงิน และบริษัททรัสต์ และสินทรัพย์ค้ำประกันจะจำกัดอยู่ที่เงินฝากธนาคารในระยะเริ่มต้นด้วย ปัจจุบันกำลังมีการพิจารณาให้พันธบัตรรัฐบาลญี่ปุ่นสามารถเป็นพันธบัตรได้ไม่เกิน 50% ของหลักประกัน ซึ่งแสดงให้เห็นถึงความเป็นไปได้ในการมีอยู่ร่วมกันของโทเค็นเงินฝากและสเตเบิลคอยน์ อย่างไรก็ตาม จากมุมมองของข้อจำกัดในการออก กรอบสถาบันของญี่ปุ่นยังคงมีแนวโน้มชัดเจนว่าเป็นแบบจำลองที่เน้นธนาคาร ซึ่งแตกต่างไปจากการจัดประเภทของ BCG ตามประเภทเทคโนโลยี

ในทางตรงกันข้าม สกุลเงินดอลลาร์สเตเบิลคอยน์ที่ไม่ใช่ธนาคารของสหรัฐฯ ครองตลาดโลกและมีความต้องการในตลาดสูง ดังนั้น การจำแนกสกุลเงินสเตเบิลคอยน์ที่เน้นที่หน่วยงานเอกชนในสหรัฐฯ จึงสอดคล้องกับความเป็นจริงมากกว่า ในทางตรงกันข้าม ประเทศต่างๆ เช่น เกาหลีใต้และญี่ปุ่น ซึ่งยังไม่ได้จัดตั้งระบบโทเค็นดิจิทัลใดๆ อาจเหมาะสมกว่าที่จะใช้ความน่าเชื่อถือของโครงสร้างการออกและการประสานงานกับนโยบายการเงินเป็นมาตรฐานหลักตั้งแต่ขั้นตอนเริ่มต้นของการออกแบบสถาบัน นี่ไม่ใช่แค่การเปรียบเทียบประเภททางเทคนิคเท่านั้น แต่ยังสะท้อนถึงความแตกต่างในการตัดสินมูลค่าของนโยบายอีกด้วย

จากนั้น รายงานนี้จึงเสนอให้จำกัดความสกุลเงินดิจิทัลใหม่เป็น 3 ประเภท ได้แก่ CBDC, Stablecoin ของธนาคาร และ Stablecoin ที่ไม่ใช่ของธนาคาร โดยพิจารณาจากการยอมรับนโยบาย กลไกความน่าเชื่อถือของโครงสร้างการออก และการจัดแนวทางนโยบายการเงิน

ตารางที่ 1: ความแตกต่างระหว่าง CBDC และ Stablecoin

CBDC และ stablecoin ไม่เพียงแต่มีความแตกต่างในวิธีการดำเนินการทางเทคนิคเท่านั้น แต่ยังมีความแตกต่างที่สำคัญในบทบาทของ CBDC ในระบบเศรษฐกิจ ความเป็นไปได้ในการดำเนินนโยบายการเงิน เสถียรภาพทางการเงิน และขอบเขตความรับผิดชอบในการกำกับดูแล ดังนั้น ควรเข้าใจว่าสกุลเงินดิจิทัลทั้งสองนี้เป็นส่วนเสริมซึ่งกันและกันมากกว่าจะเป็นทางเลือกอื่น

อย่างไรก็ตาม บางประเทศกำลังพยายามออกแบบกรอบโครงสร้างใหม่ ตัวอย่างเช่น เงินหยวนดิจิทัลของจีน (e-CNY) ถูกใช้เป็นเครื่องมือในการดำเนินนโยบายการเงิน เงินรูปีดิจิทัลของอินเดียมีเป้าหมายที่จะเปลี่ยนผ่านสู่เศรษฐกิจไร้เงินสด และ โครงการ Rosalind ของสหราชอาณาจักรกำลังทดลองใช้ CBDC สำหรับค้าปลีกที่สามารถเข้าถึงผู้ใช้ทั่วไปได้โดยตรง

ธนาคารแห่งประเทศเกาหลีกำลังทดลองขอบเขตของ CBDC และการแปลงเงินฝากส่วนบุคคลเป็นดิจิทัล โครงการ Hangang ที่ธนาคารแห่งประเทศเกาหลีเพิ่งนำมาใช้เมื่อไม่นานมานี้ มีเป้าหมายเพื่อยืนยันกลไกการเชื่อมโยงระหว่าง "CBDC แบบขายส่ง" ที่ออกโดยธนาคารกลางสำหรับการใช้งานของสถาบันและ "โทเค็นเงินฝาก" ที่สร้างขึ้นโดยธนาคารพาณิชย์ผ่านการแปลงเงินฝากของลูกค้าในอัตราส่วน 1:1 ในฐานะส่วนหนึ่งของการทดลองออก CBDC โครงการนี้มีเป้าหมายเพื่อบรรลุการจัดการเงินฝากธนาคารพาณิชย์แบบดิจิทัล ซึ่งสามารถตีความได้ว่าเป็นความพยายามของรัฐบาลเกาหลีใต้ที่จะบูรณาการการแปลงเงินฝากเป็นดิจิทัลเข้าในระบบ CBDC และหลีกเลี่ยงการสร้างสกุลเงินดิจิทัลส่วนบุคคลให้เป็นสถาบันเพียงอย่างเดียว

ในทางกลับกัน ในเดือนเมษายน 2025 ธนาคารพาณิชย์รายใหญ่ของเกาหลี (KB, Shinhan, Woori, Nonghyup, Corporate Bank และ SUHYUP) และ Korea Financial Settlement Service กำลังส่งเสริมการจัดตั้งบริษัทร่วมทุนเพื่อออก stablecoin ที่ได้รับเงินรางวัลร่วมกัน นี่คือการทดลองสกุลเงินดิจิทัลส่วนตัวในแนวทางที่แตกต่างจากโทเค็นเงินฝาก ซึ่งบ่งชี้ว่าในการหารือในระดับสถาบันในอนาคต ขอบเขตระหว่างโทเค็นเงินฝากและ stablecoin ที่ออกโดยธนาคารอาจมีความสำคัญมากขึ้น

1.2. แนวโน้มโลกาภิวัตน์ของโครงสร้างไฮบริด

ประเทศสำคัญๆ เช่น สหรัฐอเมริกา ยุโรป และญี่ปุ่น รวมถึงองค์กรระหว่างประเทศ เช่น ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) และกองทุนการเงินระหว่างประเทศ (IMF) ต่างให้ความสำคัญกับการสืบทอดโครงสร้างสกุลเงินคู่แบบดิจิทัล โดยเฉพาะอย่างยิ่ง ธนาคารขนาดใหญ่ของอเมริกา เช่น Bank of New York Mellon, Bank of America และ Citigroup กำลังร่วมกันศึกษาโครงการ stablecoin แบบขายส่ง โดยเสนอโครงสร้างพื้นฐานใหม่ที่สามารถรองรับการชำระเงินระหว่างธนาคารแบบเรียลไทม์และการเคลียร์หลักประกันโดยไม่ต้องมีการแทรกแซงจากธนาคารกลาง

ตามรายงานของ BCG (2025) เมื่อสกุลเงินดิจิทัลที่เสถียรต้องปฏิบัติตามข้อกำหนดด้านกฎระเบียบ โดยเฉพาะในประเทศที่ CBDC จะเปิดตัวได้ยากในระยะสั้น โครงสร้างพื้นฐานการชำระเงินดิจิทัลแบบขายส่งที่นำโดยเอกชนสามารถมีบทบาทอื่นได้ ซึ่งได้รับการยืนยันจากกรณีของโครงสร้างพื้นฐานส่วนตัว เช่น "Kinexys" ของ JPMorgan Chase, RLN ของ Citibank และ Partior ที่บรรลุการหักบัญชีดิจิทัลที่มีความน่าเชื่อถือสูงโดยไม่ต้องใช้ CBDC

1.3. ความจำเป็นของ CBDC

เนื่องจากมุมมองที่ว่า Stablecoin แบบขายส่งที่ออกโดยธนาคารและสถาบันทางการเงินสามารถสร้างระบบการชำระเงินและการหักบัญชีที่มีประสิทธิภาพได้รับการยอมรับเพิ่มมากขึ้น ผู้คนจึงเริ่มตั้งคำถามถึงความจำเป็นของ CBDC ในการชำระเงินและการหักบัญชีแบบขายส่งระหว่างสถาบันการเงิน

“CBDC ยังมีความจำเป็นอยู่หรือไม่?”

คำตอบของฉันสำหรับคำถามนี้คือ "ใช่" ข้อจำกัดของรูปแบบส่วนตัวไม่ได้จำกัดอยู่แค่ความสมบูรณ์แบบทางเทคนิคหรือความครอบคลุมเชิงพาณิชย์เท่านั้น แต่ยังมีข้อจำกัดพื้นฐานเกี่ยวกับความสามารถในการทำหน้าที่สาธารณะ เช่น นโยบายการเงิน สถานะทางกฎหมาย และความเป็นกลางในการชำระเงินระหว่างประเทศอีกด้วย

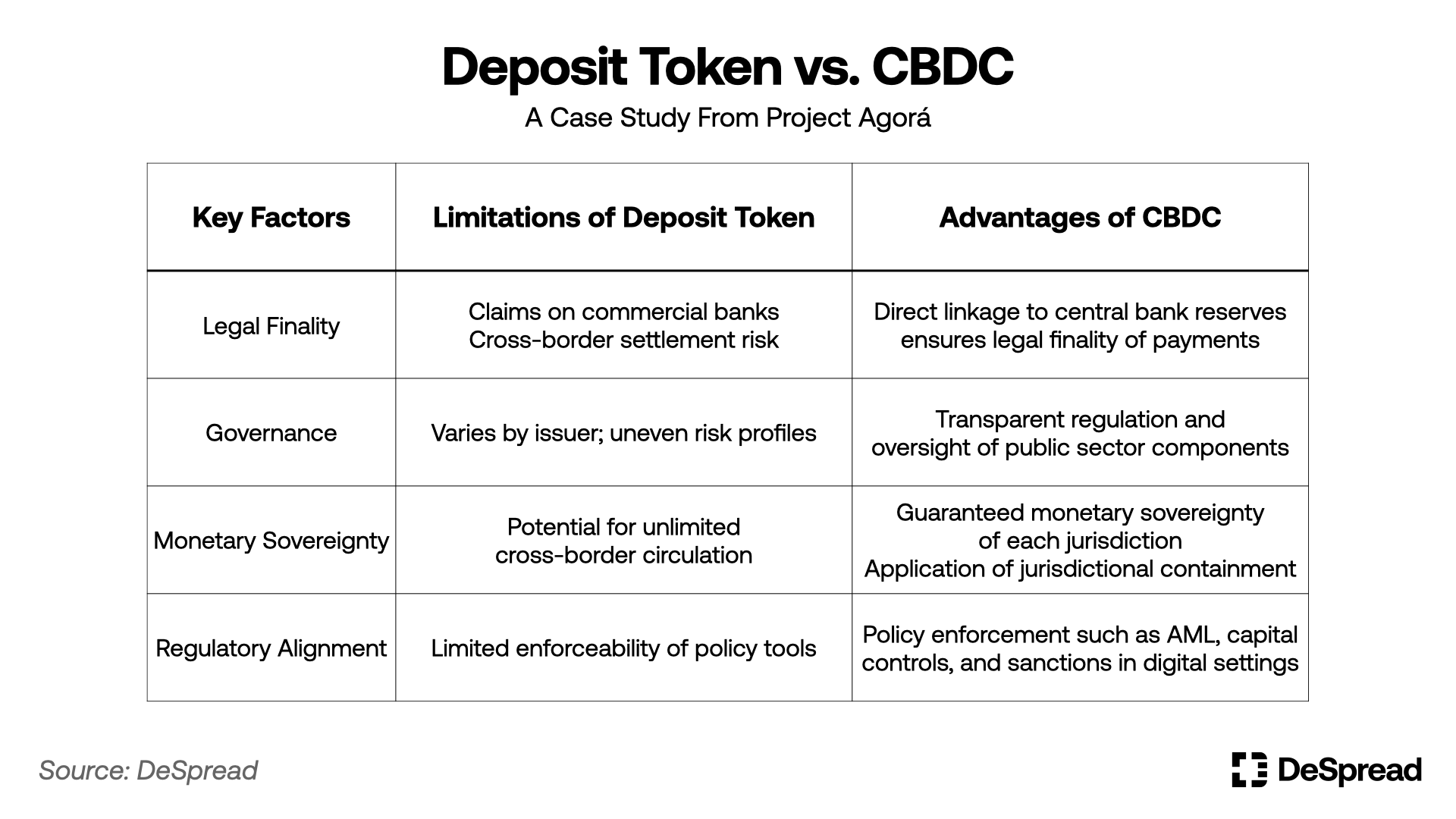

กรณีตัวอย่างของการตรวจสอบนโยบายเชิงระบบคือ Project Agorá (2024) ซึ่งริเริ่มร่วมกันโดย BIS ธนาคารกลางยุโรป (ECB) หน่วยงานการเงินของสิงคโปร์ (MAS) กองทุนการเงินระหว่างประเทศ (IMF) ธนาคารกลาง 7 แห่ง และธนาคารพาณิชย์ระหว่างประเทศหลายแห่ง โครงการนี้ทดลองใช้โครงสร้างการใช้ CBDC และโทเค็นเงินฝากควบคู่กันในระบบการชำระเงินขายส่งข้ามพรมแดน รายงานนี้มีจุดมุ่งหมายเพื่อปรับปรุงการทำงานร่วมกันของสกุลเงินสาธารณะ (CBDC) และสกุลเงินส่วนตัว (โทเค็นเงินฝาก) ในขณะที่สำรวจหลักการออกแบบที่สามารถปกป้องความเป็นอิสระและการกำกับดูแลระบบการเงินของประเทศต่างๆ

จากการทดลองนี้ BIS เปิดเผยนัยของนโยบายโดยปริยายดังต่อไปนี้:

ความแตกต่างในความชัดเจนทางกฎหมาย : CBDC เป็นภาระผูกพันของธนาคารกลาง จึงมีความชัดเจนทางกฎหมายในการชำระเงิน อย่างไรก็ตาม โทเค็นเงินฝากถือเป็นการเรียกร้องต่อธนาคารพาณิชย์โดยพื้นฐาน ซึ่งอาจมีความไม่แน่นอนทางกฎหมายในการทำธุรกรรมข้ามพรมแดน ซึ่งอาจนำไปสู่ความเสี่ยงในการชำระเงิน

โครงสร้างการกำกับดูแลที่ไม่สมดุล : CBDC ดำเนินการภายใต้ระบบกฎเกณฑ์และข้อบังคับที่เป็นสาธารณะและโปร่งใส ในขณะที่โทเค็นส่วนตัวมีความแตกต่างอย่างมีนัยสำคัญในสถาปัตยกรรมทางเทคนิคและรูปแบบการกำกับดูแลเนื่องมาจากผู้จัดทำที่แตกต่างกัน ซึ่งก่อให้เกิดความเสี่ยงในระดับสถาบันในเครือข่ายการหักบัญชีหลายสกุลเงินและหลายฝ่าย

อำนาจอธิปไตยทางการเงินและกลไกการจำกัดทางกฎหมาย : เพื่อปกป้องอำนาจอธิปไตยทางการเงินของชาติ โครงการ Agorá ใช้หลักการแยกเขตอำนาจศาล จำกัดการใช้โทเค็นเงินฝากในระบบการเงินในประเทศ และไม่อนุญาตให้มีการหมุนเวียนข้ามพรมแดนโดยตรง จึงหลีกเลี่ยงการแพร่กระจายสกุลเงินส่วนตัวอย่างไม่เป็นระเบียบและผลกระทบต่อนโยบายการเงินของประเทศ

การประสานงานด้านกฎระเบียบและการเชื่อมโยงนโยบาย : ในโครงการนี้ BIS มุ่งเน้นที่วิธีการฝังเครื่องมือทางนโยบาย เช่น การต่อต้านการฟอกเงิน การควบคุมการแลกเปลี่ยนเงินตราต่างประเทศ และการไหลของเงินทุนเข้าสู่เครือข่ายการชำระเงินดิจิทัล ในฐานะสินทรัพย์สาธารณะ CBDC มีข้อได้เปรียบโดยธรรมชาติในการเชื่อมโยงสถาบันและการบูรณาการด้านกฎระเบียบ ซึ่งดีกว่าโซลูชันโทเค็นส่วนตัวอย่างเห็นได้ชัด

ตารางที่ 2: ความจำเป็นของ CBDC ที่เสนอโดย Project Agorá

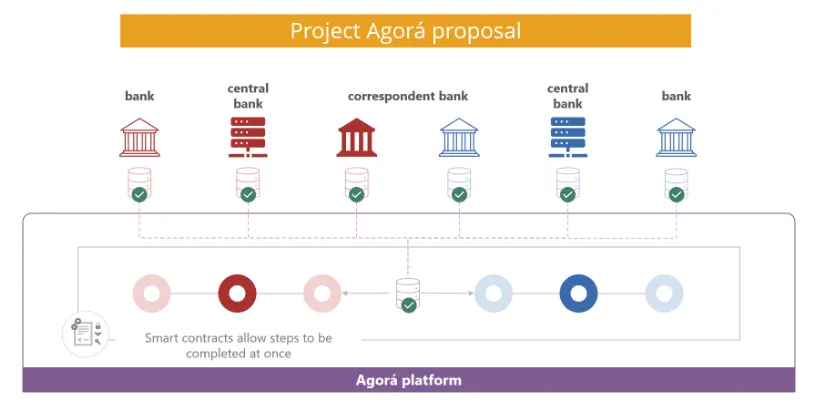

รูปที่ 1: โครงการ Agora

ในที่สุดแล้ว ความสำคัญของ Project Agorá นั้นอยู่ที่การออกแบบโครงสร้างแบบคู่ โดยที่ CBDC มีหน้าที่รับผิดชอบด้านความไว้วางใจของสาธารณะและการประสานงานด้านกฎระเบียบในระบบการชำระเงินดิจิทัลระหว่างประเทศ และโทเค็นเงินฝากมีหน้าที่รับผิดชอบด้านอินเทอร์เฟซธุรกรรมแบบคล่องตัวระหว่างองค์กร จึงสามารถแยกแยะบทบาทและข้อจำกัดของแต่ละองค์กรได้อย่างชัดเจน

การออกแบบโครงสร้างนี้มีความสำคัญอย่างยิ่งสำหรับเกาหลีใต้ ซึ่งมีความอ่อนไหวต่ออำนาจอธิปไตยทางการเงินเป็นอย่างยิ่ง ธนาคารแห่งประเทศเกาหลียังได้เข้าร่วมใน Project Agorá เพื่อทดลองการชำระบัญชีแบบดิจิทัลโดยใช้โทเค็นเงินฝาก อี จอง-ยอล รองผู้ว่าการธนาคารแห่งประเทศเกาหลี เน้นย้ำ ในการประชุม "Blockchain Leaders Club ครั้งที่ 8" ซึ่งจัดขึ้นเมื่อวันที่ 27 พฤษภาคมว่า "การปกป้องอำนาจอธิปไตยทางการเงินจากการละเมิดถือเป็นหัวใจสำคัญของ Project Agorá การออกแบบโทเค็นเงินฝากของเกาหลีใต้รับประกันว่าจะไม่มีการใช้งานโดยตรงในประเทศอื่น" ซึ่งแสดงให้เห็นว่าเกาหลีใต้ไม่ได้แค่แนะนำเทคโนโลยีเท่านั้น แต่ยังตระหนักอย่างชัดเจนถึงความสำคัญของการปกป้องหลักการของอำนาจอธิปไตยทางการเงินของตนเองในโครงสร้างการชำระบัญชีแบบดิจิทัลอีกด้วย

หาก Project Agorá แสดงให้เห็นถึงความจำเป็นของ CBDC ในฐานะช่องทางการชำระเงินระหว่างประเทศและโครงสร้างการอยู่ร่วมกับโทเค็นเงินฝาก Project Pine ซึ่งดำเนินการร่วมกันโดย BIS และธนาคารกลางออสเตรเลีย (RBA) ในปี 2025 ก็สามารถพิสูจน์ได้ว่าธนาคารกลางสามารถนำวิธีดำเนินการนโยบายการเงินและฟังก์ชันการจัดหาสภาพคล่องไปเป็นดิจิทัลได้ผ่าน CBDC

Project Pine ออกแบบโครงสร้างสำหรับให้ธนาคารกลางดำเนินการจัดหาสภาพคล่องตามเงื่อนไขโดยอัตโนมัติผ่านสัญญาอัจฉริยะที่มีพันธบัตรรัฐบาลดิจิทัลเป็นหลักประกัน การทดลองนี้ไม่ได้เกี่ยวกับการโอนสกุลเงินดิจิทัลเพียงอย่างเดียว แต่ยังแสดงให้เห็นอีกด้วยว่าธนาคารกลางสามารถปรับอุปทานเงิน ฉีดหรือถอนสภาพคล่องแบบเรียลไทม์ และทำให้ฟังก์ชันเหล่านี้บนเครือข่ายเป็นอัตโนมัติ

สิ่งนี้ไปไกลกว่าวิธีการส่งสัญญาณนโยบายทางอ้อม เช่น การปรับอัตราดอกเบี้ยอ้างอิง และแนะนำความเป็นไปได้ใหม่ๆ สำหรับการนำนโยบายธนาคารกลางไปปฏิบัติผ่านสัญญาอัจฉริยะและการกำกับดูแลระบบการเงินแบบ "เข้ารหัส" กล่าวอีกนัยหนึ่ง CBDC ไม่เพียงแต่เป็นเครื่องมือการชำระเงินและการชำระหนี้เท่านั้น แต่ยังเป็นโครงสร้างพื้นฐานของสถาบันสำหรับธนาคารกลางในการแปลงนโยบายการเงินเป็นดิจิทัลอย่างถูกต้องและโปร่งใสอีกด้วย

1.4. รูปแบบใหม่ของโครงสร้างคู่ขนานของ CBDC และ Stablecoin

เราจำเป็นต้องมองโครงสร้างคู่ขนานของ CBDC และ stablecoin ว่าเป็นแนวคิดใหม่ CBDC ไม่ใช่ "stablecoin สาธารณะ" ธรรมดา แต่ควรได้รับการมองว่าเป็นเครื่องมือในการดำเนินนโยบาย โครงสร้างพื้นฐานด้านการชำระเงิน และเสาหลักของความไว้วางใจของระบบในยุคการเงินดิจิทัล stablecoin ส่วนตัวควรได้รับการมองว่าเป็นสินทรัพย์ทางการเงินที่มีความยืดหยุ่นและรวดเร็วสำหรับความต้องการของผู้ใช้ทั่วไป

ประเด็นสำคัญของปัญหาไม่ได้อยู่ที่ "เหตุใดจึงต้องใช้ทั้งสองอย่าง" เราดำเนินการภายใต้โครงสร้างคู่ขนานของสกุลเงินของธนาคารกลางและสกุลเงินของธนาคารพาณิชย์อยู่แล้ว แม้แต่ในยุคของสินทรัพย์ดิจิทัล โครงสร้างนี้จะถูกสืบทอดโดยการเปลี่ยนแปลงในระดับเทคนิคเท่านั้น ดังนั้น เราคาดว่าโครงสร้างคู่ขนานของ CBDC และสกุลเงินดิจิทัลแบบเสถียรจะกลายเป็นระเบียบนโยบายการเงินรูปแบบใหม่ในยุคดิจิทัล

2. Stablecoins ของธนาคารเทียบกับ Stablecoins ที่ไม่ใช่ของธนาคาร

เนื่องจากโครงสร้างคู่ขนานของ CBDC และสกุลเงินดิจิทัลแบบเสถียรของเอกชนค่อยๆ กลายเป็นระเบียบนโยบาย เราจึงสามารถปรับปรุงการอภิปรายต่อไปนี้ได้เพิ่มเติม เกี่ยวกับโครงสร้างภายในของสกุลเงินดิจิทัลแบบเสถียรของเอกชน จุดสนใจที่สำคัญในการอภิปรายได้เกิดขึ้นว่า สกุลเงินดิจิทัลแบบเสถียรของธนาคารและสกุลเงินดิจิทัลแบบเสถียรที่ไม่ใช่ของธนาคารควรพัฒนาควบคู่กันหรือไม่ หรือควรจัดตั้งสถาบันขึ้นเพียงแห่งเดียวเท่านั้น

แม้ว่าทั้งสองประเภทจะมีโครงสร้างการยึดแบบ 1:1 ที่ใช้เงินได้ตามกฎหมาย แต่ก็มีความแตกต่างที่ชัดเจนในแง่ของ ผู้ออก การยอมรับนโยบาย วิธีการดำเนินการทางเทคนิค และ สถานการณ์การใช้งาน Stablecoin ของธนาคารเป็นสกุลเงินดิจิทัลที่ออกโดยสถาบันการเงินที่อยู่ภายใต้การกำกับดูแลโดยอิงจากเงินฝากหรือพันธบัตรรัฐบาล และการใช้เครือข่ายสาธารณะนั้นค่อนข้างจำกัด ในทางตรงกันข้าม Stablecoin ที่ไม่ใช่ของธนาคารนั้นหมุนเวียนอยู่ในเครือข่ายสาธารณะเป็นหลัก และส่วนใหญ่ออกโดยโครงการ Web3 บริษัทฟินเทคระดับโลก และบริษัทสกุลเงินดิจิทัล

2.1. เป้าหมายของ Stablecoins ของธนาคาร

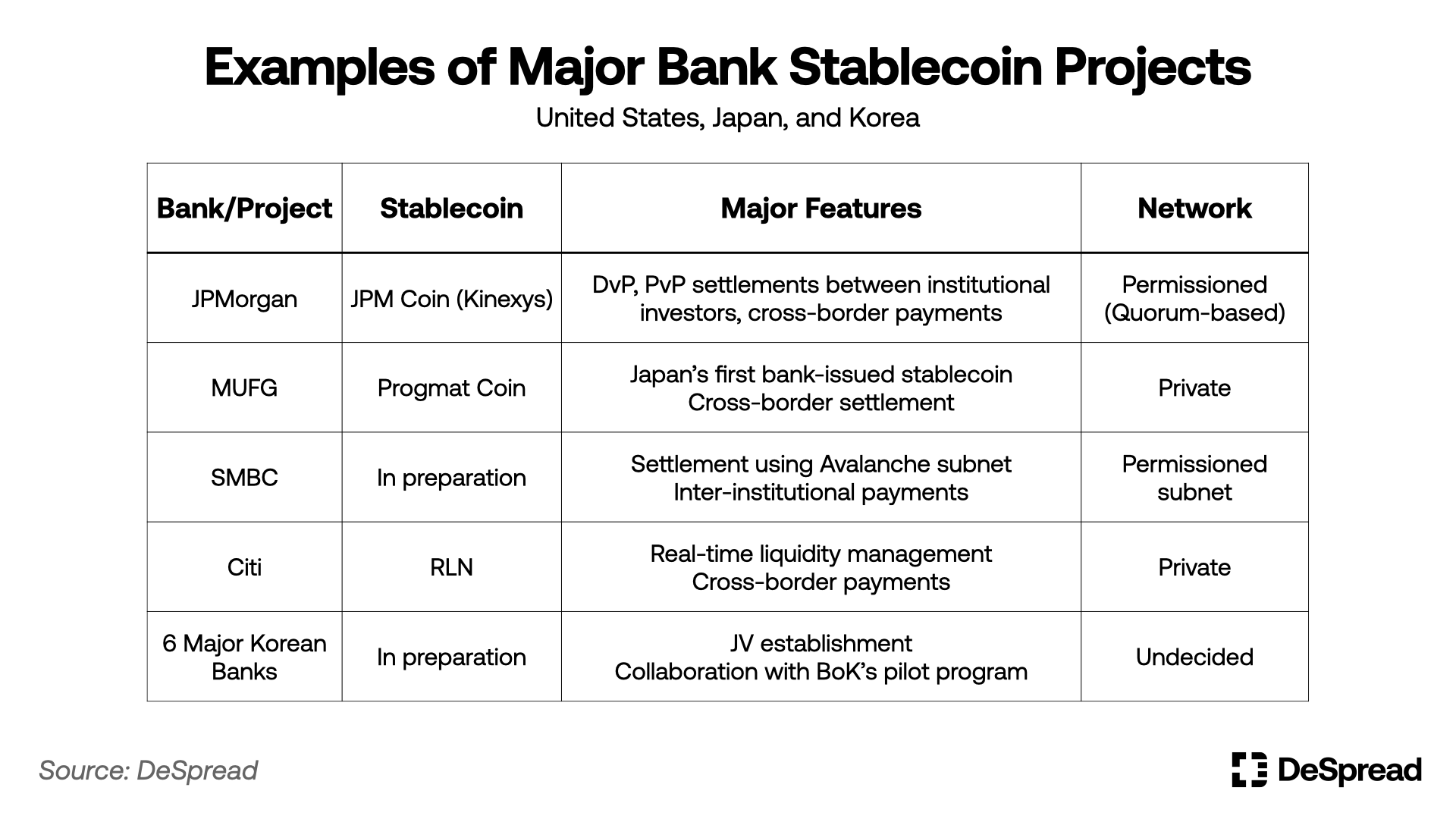

Stablecoin ของธนาคารทำหน้าที่เสมือนเงินฝากในระบบการเงินสถาบันแบบดั้งเดิมบนเครือข่าย JPM Coin ของ JPMorgan Chase, Progmat Coin ของ MUFG ของญี่ปุ่น, Yen stablecoin ของ Sumitomo Mitsui Banking Corporation ของญี่ปุ่น, RLN ของ Citibank เป็นต้น ล้วนเป็น Stablecoin ที่ใช้บัญชีธนาคารเป็นหลัก โดยดำเนินการภายใต้กรอบการกำกับดูแลของ AML, KYC, การคุ้มครองผู้ฝากเงิน, ความมั่นคงทางการเงิน เป็นต้น

Stablecoins เหล่านี้ใช้เป็นเงินสดดิจิทัลที่ตอบสนองทั้งเสถียรภาพของสถาบันและความยืดหยุ่นของการทำงานอัตโนมัติของสัญญาอัจฉริยะในสถานการณ์ต่างๆ เช่น การส่งมอบเทียบกับการชำระเงิน (DvP) และกองทุนเทียบกับการชำระเงิน (FvP) การชำระบัญชีระหว่างนักลงทุนสถาบัน การเคลียร์กองทุนซื้อขาย และการจัดการพอร์ตโฟลิโอ Stablecoins เหล่านี้มีลักษณะเฉพาะของความแน่นอนทางกฎหมาย การควบคุมผู้เข้าร่วมตาม KYC และความเป็นไปได้ของการเชื่อมโยงกับเงินสำรองของธนาคารกลาง

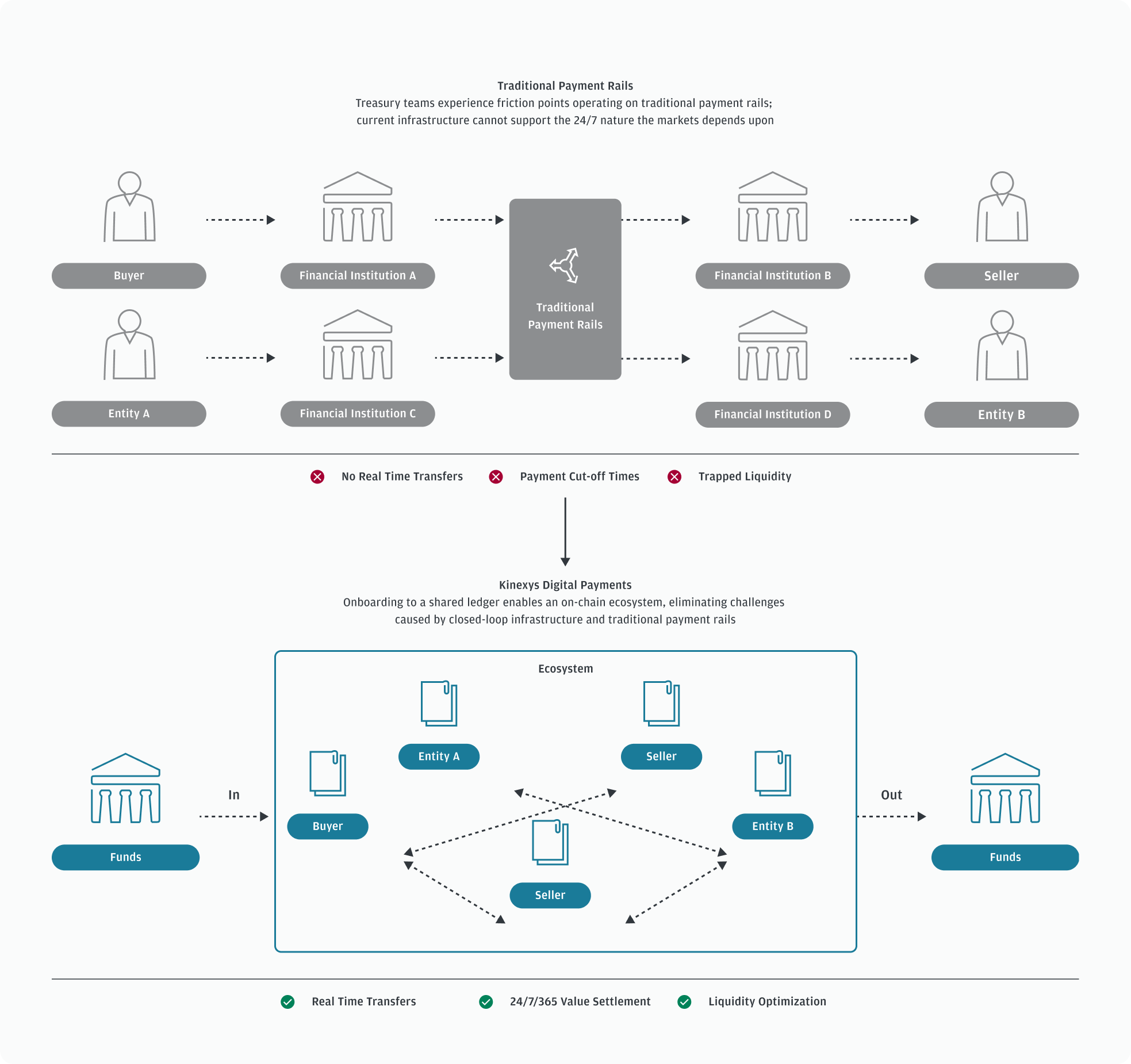

โดยเฉพาะอย่างยิ่ง กรณีของ Kinexys ของ JPMorgan Chase และ RLN ของ Citibank ดำเนินการบนเครือข่ายที่มีการอนุญาต ซึ่งอนุญาตให้ทำธุรกรรมได้เฉพาะระหว่างสถาบันที่ยืนยันตัวตน วัตถุประสงค์ในการทำธุรกรรม และแหล่งที่มาของเงินทุนไว้ล่วงหน้า ดังนั้นโครงสร้างความรับผิดทางกฎหมายและการตอบสนองของหน่วยงานกำกับดูแลจึงชัดเจนมาก นอกจากนี้ เครือข่ายเหล่านี้ยังออกแบบ stablecoin ที่ใช้เงินฝากเพื่อให้เกิดการชำระเงินและการเคลียร์แบบเรียลไทม์ผ่านโครงสร้างโหนดรวมศูนย์และโปรโตคอลฉันทามติระหว่างธนาคาร ซึ่งช่วยให้กิจกรรมทางการเงินบนเครือข่ายสามารถกำจัดความผันผวนและความเสี่ยงด้านกฎระเบียบของเครือข่ายสาธารณะได้

รูปที่ 2: โครงสร้างของ JPMorgan Kinexys

ธนาคารพาณิชย์ในประเทศใหญ่ๆ เช่น สหรัฐอเมริกา ญี่ปุ่น และเกาหลีใต้ กำลังออกหรือส่งเสริมการนำ Stablecoin ที่ฝากไว้มาใช้จริง นอกจากฐานเงินฝากแล้ว ยังพบแนวโน้มของธนาคารต่างๆ ที่ออก Stablecoin โดยใช้เงินสดเทียบเท่า เช่น พันธบัตรรัฐบาลและกองทุนตลาดเงินเป็นหลักประกันอีกด้วย ในสหรัฐอเมริกา พันธมิตรธนาคารขนาดใหญ่ เช่น Zelle และ The Clearing House กำลังหารือกันถึงการออก Stablecoin ร่วมกัน ซึ่งเป็นการประกาศการแพร่หลายของโมเดล Stablecoin ที่ได้รับการควบคุมที่ออกโดยธนาคารพาณิชย์

สำนักงานบริการทางการเงินของญี่ปุ่นกำลังศึกษาวิธีขยายสัดส่วนของพันธบัตรรัฐบาลในสินทรัพย์ค้ำประกันของสกุลเงินดิจิทัลที่มีเสถียรภาพ และกำลังพิจารณากำหนดขีดจำกัดสูงสุดที่ 50% ในเกาหลีใต้ ธนาคารหลัก 6 แห่ง ได้แก่ KB Kookmin, Shinhan, Woori, Nonghyup, Enterprise Bank และ Suhyup และ Korea Financial Settlement Service กำลังร่วมกันจัดตั้งนิติบุคคลเพื่อออกสกุลเงินดิจิทัลที่มีเสถียรภาพของวอนเกาหลี โดยดำเนินการควบคู่ไปกับการทดลอง CBDC แบบขายส่งของธนาคารแห่งเกาหลี (Project Hangang) ซึ่งแนะนำการอยู่ร่วมกันของโทเค็นเงินฝากและสกุลเงินดิจิทัลที่มีเสถียรภาพ

แนวโน้มนี้แสดงให้เห็นว่าการฝากเงินในระบบบล็อคเชนไม่ใช่แค่การทดลองทางเทคนิคอย่างง่าย ๆ อีกต่อไป แต่ยังเป็นการนำระบบอัตโนมัติที่สำคัญมาสู่โครงสร้างการชำระเงินและการชำระเงินทางการเงินภายในระบบ ในเวลาเดียวกัน ประเทศใหญ่ ๆ กำลังขยายประเภทของสินทรัพย์ค้ำประกันที่ธนาคารยอมรับให้ใช้กับ stablecoin เพื่อรวมเงินสดเทียบเท่าไว้ในขอบเขต ซึ่งจะทำให้ฟังก์ชันการจัดหาสภาพคล่องของ stablecoin ในระบบการกำกับดูแลแข็งแกร่งขึ้น

ตารางที่ 3: กรณีการใช้ stablecoin ของธนาคารหลัก

2.2. วัตถุประสงค์ของ Stablecoin ที่ไม่ใช่ของธนาคาร

Stablecoin ที่ไม่ใช่ธนาคารเป็นอินเทอร์เฟซผู้ใช้สกุลเงินรูปแบบใหม่ที่เกิดขึ้นเพื่อบรรลุนวัตกรรมทางเทคโนโลยีและความสามารถในการปรับขนาดทั่วโลก ตัวแทนทั่วไป ได้แก่ USDC ของ Circle, PYUSD ของ PayPal, XSGD ของ StraitsX เป็นต้น Stablecoin เหล่านี้ใช้กันอย่างแพร่หลายในระบบการชำระเงินขนาดเล็กและสภาพแวดล้อมทางการเงินแบบตั้งโปรแกรมได้ เช่น การชำระเงินอีคอมเมิร์ซ, DeFi, รางวัล DAO, การซื้อขายอุปกรณ์ประกอบเกม, การโอน P2P เป็นต้น Stablecoin สามารถซื้อขายได้อย่างอิสระบนเครือข่ายสาธารณะ ทำให้ผู้ใช้เข้าถึงได้และมีสภาพคล่องนอกโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม โดยเฉพาะอย่างยิ่ง Stablecoin มีบทบาทเป็นสกุลเงินมาตรฐานในระบบนิเวศ Web3 และระบบนิเวศ DeFi

นอกจากนี้ ยังมีความแตกต่างภายในระบบนิเวศของ stablecoin ที่ไม่ใช่ธนาคาร: หน่วยงานบางแห่งพยายามสร้างนวัตกรรมที่สร้างสรรค์บนเครือข่ายสาธารณะโดยมีหลักการที่จะ แยกตัวออกจากระบบการเงินที่มีอยู่ หน่วยงานอื่นๆ มุ่งหวังที่จะ ยอมรับกฎระเบียบและบูรณาการเข้ากับระบบสถาบัน ตัวอย่างเช่น ผู้ให้บริการ เช่น Circle กำลังพยายามอย่างแข็งขันในการบูรณาการเข้ากับระบบการเงินแบบดั้งเดิมโดยเตรียมใบอนุญาต MiCA และให้ความร่วมมือกับหน่วยงานกำกับดูแลของสหรัฐฯ ในทางกลับกัน หน่วยงานบางแห่งยังมีรูปแบบการทดลองที่เน้นที่ชุมชนแบบกระจายอำนาจ

ดังนั้น สาขาของ stablecoin ที่ไม่ใช่ธนาคารจึงเป็นพื้นที่ของการอยู่ร่วมกันระหว่างนวัตกรรมและการสถาบัน และการออกแบบนโยบายในอนาคตและวิธีการควบคุมตลาดจะมีผลอย่างมากต่อความสมดุลระหว่างทั้งสอง

2.3. ความมองโลกในแง่ดี: ความแตกต่างและการอยู่ร่วมกันของฟังก์ชัน

คำถามที่ว่า stablecoin ของธนาคารและที่ไม่ใช่ของธนาคารสามารถแทนที่กันได้หรือไม่นั้น ควรพิจารณาจาก มุมมองของการเมือง นโยบาย และกลยุทธ์อุตสาหกรรม มากกว่าจากมุมมองด้านเทคนิค โมเดลทั้งสองนี้มีข้อจำกัดทางสถาบันและสถานการณ์การใช้งานที่แตกต่างกัน ดังนั้น โอกาสในการอยู่ร่วมกันภายใต้สมมติฐานของความแตกต่างในเชิงหน้าที่ จึงได้รับการยอมรับจากชุมชนนโยบายและตลาดมากขึ้นเรื่อยๆ

Stablecoin ของธนาคารนั้นต้องอาศัยความแน่นอนทางกฎหมายและการปฏิบัติตามข้อกำหนดของหน่วยงานกำกับดูแล และส่วนใหญ่ก็ใช้เพื่อการชำระเงินระหว่างสถาบัน การจัดการสินทรัพย์ และการชำระเงินแบบขายส่ง Kinexys ของ JP Morgan ดำเนินการมาเป็นเวลากว่า 4 ปีแล้ว ในขณะที่ RLN ของ Citi และ Progmat Coin ของ MUFG ก็อยู่ในขั้นตอนการตรวจสอบจริงเช่นกัน

Stablecoin ที่ไม่ใช่ของธนาคารนั้นเหมาะสำหรับสถานการณ์เช่นการชำระเงินจำนวนเล็กน้อย บริการค้าปลีกทั่วโลก ระบบจูงใจบนเครือข่าย และแอปพลิเคชันแบบกระจายอำนาจ (dApps) และกลายมาเป็นมาตรฐานสกุลเงินสากลโดยพฤตินัยในระบบนิเวศเครือข่ายสาธารณะ

Stablecoin ที่ไม่ใช่ของธนาคารถือเป็นช่องทางสำคัญในการส่งเสริมการเข้าถึงและนวัตกรรมทางการเงินดิจิทัล เมื่อเปรียบเทียบกับการยืนยันตัวตน ข้อมูลที่อยู่อาศัย ประวัติเครดิต และเกณฑ์เงินฝากขั้นต่ำที่จำเป็นสำหรับ Stablecoin ของธนาคาร Stablecoin ของเครือข่ายสาธารณะต้องการเพียงกระเป๋าเงินดิจิทัลเท่านั้นในการใช้งาน ซึ่งน่าดึงดูดใจมากสำหรับ "ผู้ที่ไม่มีบัญชีธนาคาร" ดังนั้น Stablecoin ที่ไม่ใช่ของธนาคารจึงเป็นวิธีการเข้าถึงทางการเงินที่ปรับขนาดได้เพียงวิธีเดียวที่อยู่นอกระบบการเงินแบบดั้งเดิม และเป็นสะพานสำคัญในการสร้างการเงินที่ครอบคลุมและการประชาธิปไตยทางเทคโนโลยี

เหตุผลที่ธนาคารไม่ออก stablecoin บนเครือข่ายสาธารณะนั้น สะท้อนให้เห็นถึงการที่หน่วยงานกำกับดูแลกีดกัน stablecoin ที่ไม่ใช่ของธนาคารไม่ให้ทำงานบนเครือข่ายสาธารณะ สำหรับหน่วยงานกำกับดูแลแล้ว ความไม่สามารถตรวจสอบได้ การไม่เปิดเผยตัวตน และการขาดการควบคุมช่องทางออก ล้วนเป็นปัจจัยที่ก่อให้เกิดความเสี่ยงด้านการปฏิบัติตามข้อกำหนดหลัก ในท้ายที่สุด สกุลเงินดิจิทัลที่ระบบยอมรับได้จะต้องมีการควบคุมแบบตั้งโปรแกรมได้และฟังก์ชันควบคุมการส่งออกในระดับหนึ่ง ตรรกะของการใช้เครือข่ายสาธารณะอย่างเต็มที่ เช่น การต่อต้านการเซ็นเซอร์ ย่อมขัดแย้งกับระเบียบการกำกับดูแลทางการเงินที่แท้จริง

แม้กระนั้น ตลาด stablecoin ที่ไม่ใช่ของธนาคารยังคงประกอบด้วยนิติบุคคลด้านเทคโนโลยีที่แสวงหาการสร้างสรรค์นวัตกรรมที่สร้างความเปลี่ยนแปลง และนิติบุคคลขององค์กรต่างๆ ที่ต้องการสร้างเสถียรภาพผ่านกฎระเบียบ ซึ่งบ่งชี้ว่าการสถาปนาสถาบันอย่างค่อยเป็นค่อยไปและวิวัฒนาการเชิงทดลองของอุตสาหกรรม FinTech กำลังดำเนินไปควบคู่กัน

GENIUS Act ซึ่งเพิ่งผ่านการลงมติในวุฒิสภาสหรัฐฯ เมื่อไม่นานมานี้ ถือเป็นความพยายามอย่างหนึ่งของรัฐบาลสหรัฐฯ ในการสร้างสถาบันให้กับกระแสนี้ ร่างกฎหมายดังกล่าวอนุญาตให้ออก stablecoin ที่ไม่ใช่ของธนาคารได้ภายใต้เงื่อนไขบางประการ ซึ่งเปิดโอกาสให้มีการหารือภายในกรอบสถาบันเกี่ยวกับความเป็นไปได้ในการเข้าถึงตลาดสำหรับบริษัทที่สร้างสรรค์นวัตกรรม นอกจากนี้ Circle ยังพยายามเปลี่ยนไปใช้รูปแบบที่เป็นมิตรกับหน่วยงานกำกับดูแลผ่านกระบวนการออกใบอนุญาตของ MiCA และยอมรับการกำกับดูแลของ SEC ของสหรัฐฯ นอกจากนี้ JPYC ของญี่ปุ่นยังทำงานร่วมกับ MUFG เพื่อผลักดันกระบวนการเปลี่ยนจากวิธีการชำระเงินแบบเติมเงินเป็นวิธีการชำระเงินทางอิเล็กทรอนิกส์ ทั้งหมดนี้แสดงให้เห็นว่าองค์กรที่ไม่ใช่สถาบันการเงินก็มีความเป็นไปได้เช่นกันที่จะค่อยๆ เข้าสู่เส้นทางของสถาบัน

Stablecoin ที่ไม่ใช่ธนาคารซึ่งใช้การเขียนโปรแกรมสัญญาอัจฉริยะเพื่อดำเนินการ AML, KYC, ข้อจำกัดในภูมิภาค, เงื่อนไขการทำธุรกรรมและฟังก์ชันอื่นๆ มีศักยภาพในการประสานความเปิดกว้างของเครือข่ายสาธารณะกับข้อกำหนดของระบบสถาบัน อย่างไรก็ตาม ความซับซ้อนทางเทคนิคของสัญญาอัจฉริยะและความกังวลของหน่วยงานกำกับดูแลเกี่ยวกับเครือข่ายสาธารณะยังคงเป็นปัญหาที่ยังไม่ได้รับการแก้ไข ในบริบทนี้ Stablecoin ของเครือข่ายสาธารณะที่มีเป้าหมายที่จะ "เข้าถึงได้สำหรับทุกคนและเป็นไปตามข้อกำหนด" ก็ดึงดูดความสนใจอย่างมากเช่นกัน

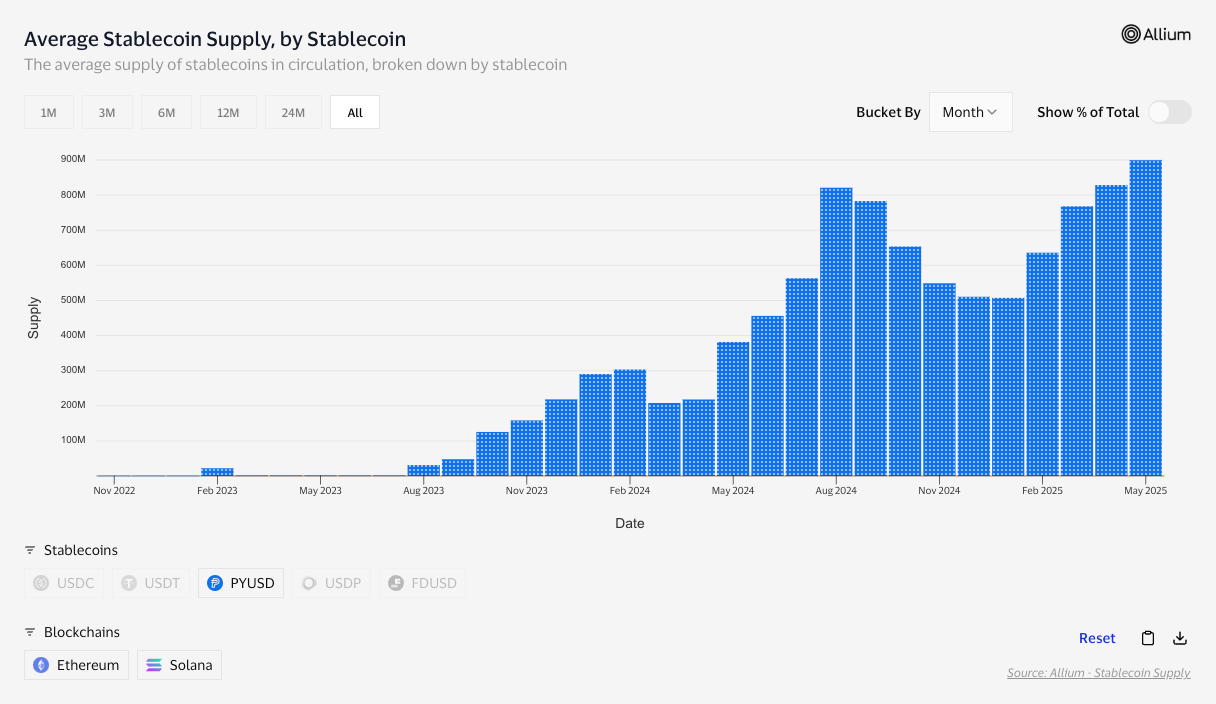

PYUSD ของ PayPal และ Paxos เป็นตัวอย่างของการบรรลุเป้าหมายนี้ PYUSD หมุนเวียนอยู่ในเครือข่ายสาธารณะ เช่น Ethereum และ Solana และประสานงานการปฏิบัติตามกฎระเบียบและการเปิดเผยข้อมูลผ่านการจัดการสำรองหลักประกัน 1:1 USD ของ Paxos และ KYC และการติดตามธุรกรรมของ PayPal ตั้งแต่ปี 2024 PYUSD ได้ขยายอิทธิพลใน DeFi และเศรษฐกิจค้าปลีก แสดงให้เห็นถึงศักยภาพของ stablecoin ที่เป็นมิตรต่อกฎระเบียบ

รูปที่ 3: อุปทาน PYUSD

ในการประชุมหารือนโยบายของสมัชชาแห่งชาติเกาหลีในเดือนพฤษภาคม 2025 ยุน มิน-ซอป ผู้อำนวยการสำนักงานการเงินผู้บริโภคเกาหลี เน้นย้ำว่า "นวัตกรรมของสกุลเงินดิจิทัลที่มีเสถียรภาพสามารถเกิดขึ้นจริงได้โดยการมีส่วนร่วมของหน่วยงานต่างๆ เช่น บริษัทเทคโนโลยีทางการเงินและไอที" และเสนอกลยุทธ์สถาบันหลายระดับ นอกจากนี้ แนวโน้มนี้สามารถยืนยันได้จากข้อเท็จจริงที่ว่าบริษัทเทคโนโลยีทางการเงินของเกาหลี เช่น KakaoPay กำลังสำรวจวิธีการชำระเงินที่ใช้บล็อคเชน และคณะกรรมการบริการทางการเงินกำลังส่งเสริมการหารือเกี่ยวกับการกำกับดูแลสกุลเงินดิจิทัลที่มีเสถียรภาพ

ประเด็นสำคัญในบริบทนี้ก็คือ stablecoin ที่ไม่ใช่ของธนาคารจะไม่ขัดแย้งหรือเข้ามาแทนที่ระบบสถาบัน แต่จะมาเติมเต็มในส่วนที่ระบบการเงินที่มีอยู่ยังไม่ได้รวมอยู่ ซึ่งแสดงให้เห็นถึงความเป็นไปได้ของการอยู่ร่วมกัน โดยเฉพาะอย่างยิ่งการรวมเอา Unbanked แอปพลิเคชันในทางปฏิบัติในระบบนิเวศ Web3 ที่ใช้เครือข่ายสาธารณะ และวิธีการชำระเงินทั่วโลกที่รวดเร็วและต้นทุนต่ำ ไม่สามารถทำได้ผ่าน stablecoin ของธนาคารเท่านั้น ดังนั้น ทั้งสองอย่างจึงเป็นผลลัพธ์ของความแตกต่างในการทำงานในบทบาทที่เหมาะสมที่สุด แทนที่จะเป็นความสัมพันธ์แบบแข่งขัน ทั้งสองอย่างจะสร้างโครงสร้างที่สมดุลและร่วมมือกัน

2.4. มุมมองในแง่ร้าย: การบูรณาการอุตสาหกรรมแบบดั้งเดิมอีกครั้ง

บางคนมองในแง่ร้ายเกี่ยวกับความเป็นไปได้ที่ "การอยู่ร่วมกันอย่างมีฟังก์ชัน" ในปัจจุบันจะดำเนินต่อไปได้ ท้ายที่สุดแล้ว เทคโนโลยีหลายอย่างที่จุดประกายให้เกิดนวัตกรรมในตลาดเฉพาะกลุ่มมักจะถูกผนวกรวมและนำมาใช้โดยอุตสาหกรรมดั้งเดิมในระหว่างกระบวนการพัฒนา บริษัทดั้งเดิมได้เริ่มให้ความสำคัญกับตลาด stablecoin อย่างจริงจังและจะไม่นิ่งเฉย

ธนาคารขนาดใหญ่ของสหรัฐฯ ได้เริ่มหารือเบื้องต้นเกี่ยวกับ Zelle และ The Clearing House เกี่ยวกับการออก stablecoin ร่วมกัน ซึ่งเป็นกลยุทธ์ในการป้องกันการสูญเสียที่อาจเกิดขึ้น เช่น ค่าธรรมเนียมแลกเปลี่ยนเงินตราต่างประเทศ ค่าธรรมเนียมการชำระเงินปลีก และการสูญเสียการควบคุมกระเป๋าเงินของผู้ใช้ โดยการออก stablecoin ของตนเองล่วงหน้าควบคู่ไปกับความเป็นไปได้ในการผ่าน Genius Act

ในกรณีนี้ แม้ว่า stablecoin ที่ไม่ใช่ของธนาคารจะมีข้อได้เปรียบทางเทคโนโลยีหรือกระจายตัวผู้ใช้ได้ แต่ในท้ายที่สุดแล้ว stablecoin เหล่านั้นก็อาจเผชิญกับความเสี่ยงที่จะถูกดูดซับหรือถูกละเลยโดยโครงสร้างพื้นฐานที่ธนาคารครอบงำ โดยเฉพาะอย่างยิ่ง ธนาคารสามารถใช้เงินสำรองของธนาคารกลางเป็นสินทรัพย์ค้ำประกันสำหรับ stablecoin และด้วยเหตุนี้ จึงมีแนวโน้มที่จะมีข้อได้เปรียบในการแข่งขันเหนือ stablecoin ที่ใช้หลักประกันทั่วไปในแง่ของความน่าเชื่อถือและประสิทธิภาพ กล่าวอีกนัยหนึ่ง stablecoin ที่ใช้ห่วงโซ่สาธารณะเผชิญกับความเสี่ยงจากข้อเสียเปรียบเชิงโครงสร้างในแง่ของเครือข่ายที่เป็นสถาบันและความสามารถของหลักประกัน

แม้ว่า Visa, Stripe และ BlackRock จะไม่ได้ออก stablecoin โดยตรง แต่บริษัทเหล่านี้ก็ได้นำเทคโนโลยีและฟังก์ชันของตลาด stablecoin มาใช้กับโครงสร้างพื้นฐานทางการเงินที่มีอยู่แล้วโดยการรวม USDC เข้ากับเครือข่ายการชำระเงินหรือผ่านกองทุนโทเค็นของตนเอง (เช่น BUIDL เป็นต้น) ซึ่งจะทำให้การกำหนดนวัตกรรมสกุลเงินดิจิทัลใหม่เป็นรูปแบบที่เหมาะสมสำหรับระบบสถาบัน นี่คือกลยุทธ์ในการรักษาเสถียรภาพและความน่าเชื่อถือของการเงินแบบดั้งเดิมในขณะที่ใช้ประโยชน์จากศักยภาพของ stablecoin

แนวโน้มดังกล่าวข้างต้นยังสะท้อนให้เห็นอย่างชัดเจนในกรณีของ StraitsX XSGD แม้ว่า XSGD ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งใช้เงินดอลลาร์สิงคโปร์จะออกโดยสถาบันการเงินที่ไม่ใช่ธนาคาร แต่สกุลเงินดิจิทัลนี้ใช้หลักประกันเงินฝากแบบ 1:1 ร่วมกับธนาคาร DBS และธนาคาร Standard Chartered และนำไปใช้งานบนโครงสร้างพื้นฐานเครือข่ายแบบปิดของ Avalanche Subnet

ซับเน็ต: โครงสร้างเครือข่ายระดับองค์กรที่อนุญาตให้ปรับแต่งความเปิดกว้าง กลไกการบรรลุฉันทามติ ระดับความเป็นส่วนตัว ฯลฯ ได้อย่างเต็มที่ ได้รับการออกแบบมาโดยเฉพาะเพื่อให้เป็นไปตามกฎระเบียบ

โดยเฉพาะอย่างยิ่ง XSGD เข้าสู่เครือข่ายสาธารณะผ่าน C-chain ของ Avalanche และหมุนเวียนในเครือข่ายต่างๆ นี่เป็นกรณีพิเศษที่ได้รับประโยชน์จากสภาพแวดล้อมนโยบายเปิดของสิงคโปร์ คาดว่าโครงสร้างเดียวกันนี้จะยากกว่าที่จะนำไปใช้กับประเทศที่มีกฎระเบียบอนุรักษ์นิยม ในกรณีนี้ ไม่เพียงแต่โครงสร้างการออกเท่านั้น แต่ช่องทางการหมุนเวียนก็มีแนวโน้มที่จะไม่สามารถเข้าสู่เครือข่ายสาธารณะและถูกจำกัดให้อยู่ในโครงสร้างการอนุญาตที่ได้รับการควบคุม ในท้ายที่สุด แม้ว่า XSGD จะเป็นกรณีเชิงสัญลักษณ์ที่แสดงให้เห็นถึงความสมดุลระหว่างระบบสถาบันและเทคโนโลยี แต่ในประเทศที่อนุรักษ์นิยมมากกว่า เนื่องจากข้อจำกัดในทางปฏิบัติ ข้อดีของรูปแบบธนาคารพาณิชย์อาจได้รับการรวมศูนย์มากขึ้น

ผ่านทาง Kinexys JPMorgan Chase ได้แสดงให้เห็นอย่างชัดเจนว่าการจัดการสินทรัพย์และการชำระเงินจะรวมเป็นเครือข่ายการเงินดิจิทัลที่ควบคุมโดยธนาคารในที่สุด การวิเคราะห์ของ BCG ยังเชื่ออีกด้วยว่าสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งอิงตามเครือข่ายสาธารณะนั้นมีข้อจำกัดทางโครงสร้างที่ยากต่อการยอมรับการควบคุม และมีเพียงโมเดลที่อิงตามสถาบันทางการเงินเท่านั้นที่สามารถอยู่รอดในระบบสถาบันได้ในระยะยาว

แม้ว่า MiCA ของยุโรปจะเปิดให้ผู้ออกหลักทรัพย์ทุกคนเข้าใช้ได้อย่างเป็นทางการแล้ว แต่ด้วยปัจจัยต่างๆ เช่น ข้อกำหนดด้านเงินทุน การจัดการหลักประกัน และข้อจำกัดในการออกหลักทรัพย์ ทำให้ MiCA กลายเป็นโครงสร้างที่สถาบันการเงินไม่สามารถเข้าสู่ระบบได้ ณ เดือนพฤษภาคม 2025 ยกเว้นใบอนุญาตที่ Circle กำลังจัดเตรียมอยู่นั้น มีเพียงไม่กี่กรณีที่ลงทะเบียนอย่างเป็นทางการเป็นโทเค็นสกุลเงินอิเล็กทรอนิกส์

ในประเทศญี่ปุ่น พระราชบัญญัติบริการการชำระเงินซึ่งแก้ไขเพิ่มเติมในปี 2023 จำกัดการออก stablecoin สำหรับการชำระเงินทางอิเล็กทรอนิกส์เฉพาะกับธนาคาร บริษัททรัสต์ และผู้ให้บริการโอนเงิน โทเค็นที่อิงตามเครือข่ายสาธารณะสามารถหมุนเวียนได้เฉพาะในกระดานแลกเปลี่ยนบางแห่งเท่านั้น และไม่สามารถรับรองให้เป็นวิธีการชำระเงินอย่างเป็นทางการได้

แม้ว่าแบบจำลอง "Stablecoin ที่ปฏิบัติตามกฎระเบียบแบบตั้งโปรแกรมได้" ที่กล่าวถึงในทฤษฎีในแง่ดีนั้นดูเหมือนจะสามารถปรับปรุงการยอมรับภายในระบบสถาบันได้ แต่การนำแบบจำลองนี้ไปใช้จริงนั้นต้องแก้ไขปัญหาสถาบันที่ซับซ้อน เช่น การประสานงานด้านกฎระเบียบระหว่างประเทศ การยอมรับสัญญาอัจฉริยะตามกฎหมาย และการกำหนดความรับผิดชอบต่อความเสี่ยง โดยเฉพาะอย่างยิ่ง แม้ว่าการออกแบบนี้จะเป็นไปได้ หน่วยงานกำกับดูแลก็มีแนวโน้มที่จะใช้ความน่าเชื่อถือ ความแข็งแกร่งของเงินทุน และความสามารถในการควบคุมของผู้จัดทำเป็นมาตรฐานหลัก

ในท้ายที่สุด สกุลเงินดิจิทัลที่เสถียรซึ่งไม่ใช่ธนาคารที่หน่วยงานกำกับดูแลยอมรับได้นั้นมักจะถูกมองว่าเป็นของ "หน่วยงานเอกชนที่ดำเนินการเหมือนธนาคาร" ในกรณีนี้ นวัตกรรมของการกระจายอำนาจ การรวมกลุ่ม และการต่อต้านการเซ็นเซอร์ที่จัดทำขึ้นโดยเครือข่ายสาธารณะในตอนแรกนั้นจะเจือจางลงอย่างหลีกเลี่ยงไม่ได้ กล่าวอีกนัยหนึ่ง ความหวังดีที่ว่าการอยู่ร่วมกันอย่างมีประสิทธิผลจะได้รับการรับประกันในระยะยาวนั้นอาจเป็นอุดมคติเกินไป และโครงสร้างพื้นฐานของสกุลเงินดิจิทัลอาจได้รับการมองว่าเป็นการบูรณาการใหม่ที่เน้นที่หน่วยงานที่มีขนาด ความน่าเชื่อถือ และการรับประกันจากสถาบันในที่สุด

3. กลยุทธ์ Stablecoin ของเกาหลีใต้

3.1. สภาพแวดล้อมนโยบายและหลักการพื้นฐาน

เกาหลีใต้เป็นประเทศที่มีนโยบายสำคัญ เช่น อำนาจอธิปไตยทางการเงิน การจัดการอัตราแลกเปลี่ยน และการกำกับดูแลทางการเงิน นโยบายการเงินที่อิงอัตราดอกเบี้ยซึ่งมีศูนย์กลางอยู่ที่ธนาคารกลางถือเป็นกลไกหลักในการควบคุมสภาพคล่องของภาคเอกชนอย่างมีประสิทธิภาพมาโดยตลอด และธนาคารแห่งเกาหลีให้ความสำคัญกับการบรรลุความสามารถในการคาดเดาได้และเสถียรภาพทางการเงินผ่านอัตราดอกเบี้ยของนโยบาย ภายใต้โครงสร้างนี้ เมื่อรูปแบบใหม่ของสภาพคล่องดิจิทัลเกิดขึ้น ความกังวลก็เกิดขึ้นว่ากลไกการส่งผ่านนโยบายการเงินและระบบการจัดการสภาพคล่องที่มีอยู่ในปัจจุบันอาจเผชิญกับความท้าทาย

ตัวอย่างเช่น Stablecoins ที่ออกโดยหน่วยงานที่ไม่ใช่ธนาคารซึ่งมีพันธบัตรรัฐบาลเป็นหลักประกัน แม้จะไม่ได้อิงตามสกุลเงินฐาน (M0) ที่ออกโดยธนาคารกลาง แต่ก็อาจส่งผลในการสร้างเงินในภาคเอกชนโดยทำหน้าที่ทางการเงินบนเครือข่าย หากเงินสดดิจิทัลเทียบเท่าเหล่านี้ที่หมุนเวียนอยู่นอกระบบสถาบันไม่ถูกระบุโดยตัวบ่งชี้อุปทานเงิน (M1, M2 เป็นต้น) หรือส่งผลกระทบต่อเส้นทางการส่งผ่านอัตราดอกเบี้ย หน่วยงานด้านนโยบายอาจถือว่าเงินสดดิจิทัลเทียบเท่าเหล่านี้คือ "สภาพคล่องเงา"

ความกังวลเกี่ยวกับความเสี่ยงด้านนโยบายดังกล่าวเกิดขึ้นซ้ำแล้วซ้ำเล่าในระดับนานาชาติ FSB (2023) ชี้ให้เห็นว่าการแพร่กระจายของสกุลเงินดิจิทัลที่ไร้ระเบียบอาจคุกคามเสถียรภาพทางการเงิน และระบุถึงความเสี่ยงหลัก ได้แก่ การโอนสภาพคล่องข้ามพรมแดน การหลีกเลี่ยง AML/CFT และนโยบายการเงินที่ไม่มีประสิทธิภาพ การวิเคราะห์ ของ BIS (2024) ยังเชื่ออีกด้วยว่าในประเทศกำลังพัฒนาบางประเทศ สกุลเงินดิจิทัลที่มีเสถียรภาพอาจกระตุ้นให้เกิดการแปลงเป็นดอลลาร์อย่างไม่เป็นทางการและลดประสิทธิภาพของนโยบายการเงินอันเนื่องมาจากการไหลออกของเงินฝากธนาคาร

เพื่อตอบสนองต่อเรื่องนี้ สหรัฐฯ ได้ใช้มาตรการตอบสนองเชิงกลยุทธ์ที่เป็นรูปธรรมและเป็นรูปธรรมผ่าน Genius Act มาตรการดังกล่าวอนุญาตให้ออก stablecoin ส่วนตัวได้ แต่เสนอโครงสร้างการออกใบอนุญาตแบบมีเงื่อนไขผ่านข้อกำหนดหลักประกันสินเชื่อที่สูง ข้อผูกพันการลงทะเบียนของรัฐบาลกลาง และข้อจำกัดด้านคุณสมบัติ ซึ่งไม่ใช่การเพิกเฉยต่อคำเตือนของ FSB และ BIS แต่เป็นการตอบสนองเชิงกลยุทธ์เพื่อดูดซับความเสี่ยงเข้าสู่กรอบการกำกับดูแลเพื่อการควบคุม

ธนาคารกลางเกาหลียังได้แสดงจุดยืนที่ชัดเจนเกี่ยวกับความเสี่ยงด้านนโยบายดังกล่าว ในงานแถลงข่าวเมื่อวันที่ 29 พฤษภาคม 2025 ผู้ว่าการ Lee Chang-yong กล่าวว่า "Stablecoin คือสกุลเงินทดแทนที่ออกโดยเอกชนซึ่งอาจส่งผลกระทบต่อประสิทธิผลของนโยบายการเงิน" และแสดงความกังวลว่า stablecoin ที่ใช้เงินวอนของเกาหลีอาจนำไปสู่การไหลออกของเงินทุน ความเสียหายต่อความเชื่อมั่นของระบบการชำระเงินและการชำระหนี้ และการหลบเลี่ยงการกำกับดูแลทางการเงิน เขาย้ำอย่างชัดเจนว่า "เราควรเริ่มจากอุตสาหกรรมธนาคารที่ได้รับการควบคุมก่อน"

อย่างไรก็ตาม ธนาคารแห่งเกาหลีไม่ได้ห้ามโดยสิ้นเชิง แต่ได้จัดการและทบทวนแนวทางการจัดตั้งสถาบันภายใต้เงื่อนไขความเสี่ยงที่ควบคุมได้ ในความเป็นจริง นอกเหนือจาก CBDC แล้ว ธนาคารแห่งเกาหลียังส่งเสริมการทดลองการชำระเงินโดยใช้โทเค็นเงินฝากที่ออกโดยธนาคารพาณิชย์ (โครงการ Hangang) และยอมรับการทดลองสภาพคล่องดิจิทัลที่นำโดยภาคเอกชนอย่างมีเงื่อนไข

โดยสรุปแล้ว Stablecoin อาจมีบทบาทเป็นตัวแปรนโยบายการเงินใหม่ ความระมัดระวังของสถาบันระหว่างประเทศและหน่วยงานของเกาหลีไม่ได้เกี่ยวกับความเป็นไปได้ทางเทคนิคในตัวมันเอง แต่เกี่ยวกับวิธีการและภายใต้เงื่อนไขใดที่เทคโนโลยีนี้จะได้รับการยอมรับในระบบการเงิน ดังนั้น กลยุทธ์ Stablecoin ของเกาหลีจึงไม่ควรเป็นแบบเปิดโดยไม่มีเงื่อนไขหรือเน้นเทคโนโลยี แต่ควรเป็นโครงสร้างที่สร้างการยอมรับระบบเป็นข้อกำหนดเบื้องต้นและออกแบบนโยบายและข้อกำหนดเบื้องต้นทางเทคนิคควบคู่กันไป

3.2. การตัดสินนโยบายเกี่ยวกับสกุลเงินดิจิทัลที่ค้ำประกันโดยพันธบัตรรัฐบาล

3.2.1 ความสัมพันธ์กับนโยบายการเงิน

Stablecoins ที่ออกโดยใช้เงินสดเทียบเท่า เช่น พันธบัตรรัฐบาลเป็นหลักประกันนั้น ดูเหมือนจะเป็นสกุลเงินดิจิทัลที่อิงตามสินทรัพย์ที่ปลอดภัย แต่จากมุมมองของนโยบายการเงิน สกุลเงินดิจิทัลเหล่านี้อาจทำหน้าที่เป็นโครงสร้างการออกสกุลเงินส่วนตัวที่ธนาคารกลางไม่สามารถควบคุมได้โดยตรง ซึ่งสิ่งนี้เกินขอบเขตของวิธีการชำระเงินแบบง่ายๆ และอาจมีผลในการหลีกเลี่ยงเส้นทางของเงินฐาน (M0) และสร้างสภาพคล่องที่ใกล้เคียงกับเงินทั่วไป (M2)

ธนาคารแห่งประเทศเกาหลีมักจะกำหนดอัตราดอกเบี้ยเงินฝากและอุปทานสินเชื่อของธนาคารพาณิชย์โดยปรับอัตราดอกเบี้ยอ้างอิง ดังนั้นจึงส่งผลกระทบทางอ้อมต่อโครงสร้างของเงินกว้าง (M2) อย่างไรก็ตาม สกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งมีเงินสดเทียบเท่าเป็นหลักประกันอาจไม่ผ่านเส้นทางการส่งต่อนโยบายการเงินนี้ ซึ่งก่อให้เกิดกลไกสำหรับหน่วยงานที่ไม่ใช่ธนาคารในการจัดหาสภาพคล่องโดยตรงให้กับเศรษฐกิจเอกชนผ่านสินทรัพย์ดิจิทัล โดยเฉพาะอย่างยิ่ง กระบวนการนี้ไม่ได้อยู่ภายใต้มาตรการการจัดการการเงินแบบดั้งเดิม เช่น การกำกับดูแลเงินทุน อัตราส่วนสภาพคล่อง และเงินสำรองเงินฝาก ซึ่งก่อให้เกิดภัยคุกคามเชิงโครงสร้างจากมุมมองของธนาคารกลาง

ที่สำคัญกว่านั้น พันธบัตรรัฐบาลเป็นช่องทางในการชำระสภาพคล่องที่ออกแล้วผ่านนโยบายการคลังของรัฐบาล การใช้พันธบัตรรัฐบาลเป็นหลักประกันเพื่อให้ภาคเอกชนสามารถออกสภาพคล่องประเภทอื่น (สกุลเงินที่มีเสถียรภาพ) หมายความว่าจะสร้างโครงสร้างการสร้างสกุลเงินรองที่ไม่ได้ออกโดยธนาคารกลาง ซึ่งแท้จริงแล้วใกล้เคียงกับผลลัพธ์ของ "การแปลงเป็นเงินซ้ำซ้อน" ดังนั้น สภาพคล่องในตลาดอาจขยายตัวขึ้นโดยไม่มีสัญญาณอัตราดอกเบี้ยจากหน่วยงานการเงิน และอำนาจในการส่งต่อของอัตราดอกเบี้ยอ้างอิงอาจอ่อนลง

การวิเคราะห์ของ BIS (2025) ยืนยันว่าเงินที่ไหลเข้าสู่ stablecoin ทำให้ผลตอบแทนของพันธบัตรระยะสั้นของสหรัฐฯ (พันธบัตร 3 เดือน) ลดลง 2-2.5 จุดพื้นฐานภายใน 10 วัน ในขณะที่เงินที่ไหลออกเพิ่มขึ้น 6-8 จุดพื้นฐาน แสดงให้เห็นถึงผลกระทบที่ไม่สมดุล สิ่งนี้แสดงให้เห็นว่าในตลาดการระดมทุนระยะสั้น กระแสสภาพคล่องของ stablecoin เพียงอย่างเดียวอาจก่อให้เกิดอัตราดอกเบี้ยก่อนนโยบายอัตราดอกเบี้ยของธนาคารกลาง ซึ่งอาจส่งผลให้การดำเนินนโยบายการเงินที่เน้นที่อัตราดอกเบี้ยอ้างอิงไม่สามารถส่งผลกระทบที่สำคัญต่อความคาดหวังของตลาดได้

โครงสร้างนี้อาจส่งผลกระทบต่ออัตราดอกเบี้ยจริงด้วย หากสภาพคล่องที่เกิดจาก Stablecoin เริ่มส่งผลกระทบอย่างมีนัยสำคัญต่อราคาสินทรัพย์และอัตราดอกเบี้ยระยะสั้นในระบบการเงิน ประสิทธิภาพของนโยบายปรับอัตราดอกเบี้ยอ้างอิงจะลดน้อยลง และนโยบายการเงินของธนาคารกลางจะไม่เป็น "ผู้กำหนดอัตราดอกเบี้ยหลัก" อีกต่อไป แต่จะกลายเป็น "เครื่องปฏิกรณ์ตลาด"

อย่างไรก็ตาม เป็นเรื่องยากที่จะสรุปว่าโครงสร้างที่สนับสนุนโดยกระทรวงการคลังทั้งหมดจะทำให้การดำเนินนโยบายการเงินเป็นโมฆะทันทีหรือก่อให้เกิดภัยคุกคามร้ายแรง ในความเป็นจริง กระทรวงการคลังของสหรัฐฯ อธิบายว่าเป็น "การแปลงสินทรัพย์เป็นดิจิทัลภายในสกุลเงินที่มีอยู่" ในเดือนเมษายน 2025 โดยให้เหตุผลว่าจะไม่ส่งผลกระทบต่ออุปทานเงินทั้งหมด สกุลเงินดิจิทัลที่สนับสนุนโดยกระทรวงการคลังอาจมีผลกระทบที่แตกต่างกันขึ้นอยู่กับโครงสร้างการดำเนินงานและสภาพแวดล้อมของนโยบาย ดังนั้น จึงต้องประเมินอย่างรอบคอบโดยพิจารณาจากพื้นหลังของโครงสร้างแทนที่จะตัดสินโดยสม่ำเสมอ

ดังนั้น Stablecoin ที่มีพันธบัตรกระทรวงการคลังเป็นหลักประกันจึงมีโครงสร้างสองด้านทั้งด้านความเสี่ยงและด้านการปฏิบัติจริง การที่นโยบายจะยอมรับหรือไม่นั้นขึ้นอยู่กับว่าโครงสร้างของมันเชื่อมโยงกับระบบการเงินที่มีอยู่อย่างไร และสามารถออกแบบมันในลักษณะที่ไม่ส่งผลกระทบต่อความคาดเดาได้และความน่าเชื่อถือของเครื่องมือทางนโยบายได้หรือไม่

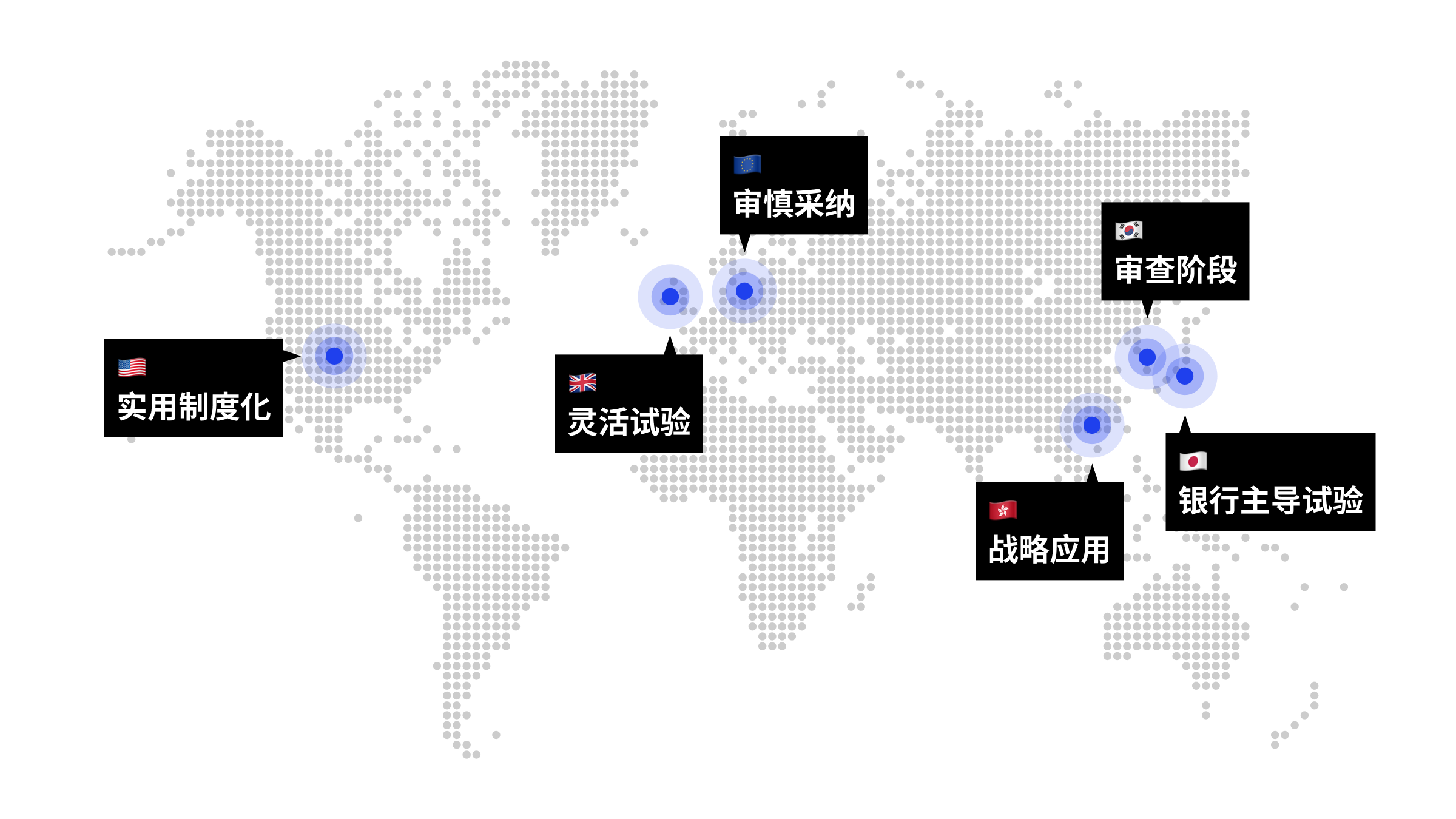

3.2.2. การเปรียบเทียบทั่วโลก

นโยบายของประเทศต่างๆ เกี่ยวกับ stablecoin ที่มีหลักประกันเทียบเท่าเงินสดนั้นแตกต่างกันไปตามโครงสร้างระบบการเงิน ความลึกของตลาดทุน ความซับซ้อนของกลไกการส่งผ่านอัตราดอกเบี้ย แนวคิดการกำกับดูแลสินทรัพย์ดิจิทัล เป็นต้น โดยเฉพาะอย่างยิ่ง สหรัฐอเมริกา ยุโรป ญี่ปุ่น และเกาหลีใต้ มีวิธีการจัดการกับความขัดแย้งระหว่างการสถาบันของ stablecoin และนโยบายการเงินที่แตกต่างกัน

รูปที่ 4: การเปรียบเทียบนโยบาย Stablecoin ในประเทศหลักๆ

สหรัฐอเมริกา : ด้วยตลาดทุนที่ลึกซึ้งและโครงสร้างการส่งผ่านอัตราดอกเบี้ยหลายระดับที่ประกอบด้วยระบบธนาคารกลาง กองทุนตลาดเงิน และสถาบันเงินฝาก โดยทั่วไปเชื่อกันว่า stablecoin ที่มีพันธบัตรค้ำประกันของกระทรวงการคลังจะไม่คุกคามนโยบายการเงินทันที USDC ของ Circle, sBUIDL ของ BlackRock, โทเค็นที่อิงตามกองทุนพันธบัตรกระทรวงการคลังของ Ondo เป็นต้น ล้วนแสดงให้เห็นถึงโครงสร้างการดำเนินการสภาพคล่องที่เชื่อมโยงสินทรัพย์ดิจิทัลกับกองทุนตลาดเงิน และถือเป็นวิธีการแปลงสินทรัพย์เป็นหลักทรัพย์และนวัตกรรมทางการเงิน Genius Act ที่เสนอขึ้นเมื่อไม่นานนี้เป็นแนวโน้มทางกฎหมายในการทำให้ stablecoin ส่วนตัวเป็นทางการภายใต้เงื่อนไขของการรวมระบบสถาบัน เช่น ข้อกำหนดหลักประกันสินเชื่อระดับสูงและข้อกำหนดการลงทะเบียนผู้ออก

ยุโรป : ธนาคารกลางยุโรป (ECB) มีทัศนคติที่อนุรักษ์นิยมและเข้มงวดมากขึ้นต่อสกุลเงินดิจิทัลที่มีเสถียรภาพ MiCA กำหนดให้ต้องมีเงินทุนจากสถาบัน สิทธิในการขอไถ่ถอน ความโปร่งใสในการดำเนินการจำนอง เป็นต้น ซึ่งโดยพื้นฐานแล้วหมายความว่ามีเพียงสถาบันการเงินเท่านั้นที่สามารถออกสกุลเงินเหล่านี้ได้ ECB ระมัดระวังความเป็นไปได้ที่สกุลเงินดิจิทัลที่มีเสถียรภาพอาจกลายเป็นช่องทางในการแข่งขันกับยูโรดิจิทัลและเป็นอุปสรรคต่อนโยบายการเงิน และมักจะให้ความสำคัญกับเสถียรภาพของสถาบันมากกว่าการทดลองทางเทคนิค

ญี่ปุ่น : เนื่องจากอัตราดอกเบี้ยที่ต่ำเป็นพิเศษและโครงสร้างการสร้างสินเชื่อที่เน้นธนาคารเป็นหลัก พื้นที่สำหรับการดำเนินการนโยบายการเงินจึงมีจำกัด ดังนั้น ญี่ปุ่นจึงมีแนวโน้มที่จะใช้ stablecoin ของเอกชนเป็นวิธีการเสริมในการขยายสินเชื่อดิจิทัล รูปแบบการออกโดยธนาคารเป็นหัวข้อที่พูดถึงมากที่สุด และโครงสร้าง stablecoin ที่อนุญาตให้ถือพันธบัตรรัฐบาลที่มีเงินสำรองในสัดส่วนที่กำหนดและใช้เป็นหลักประกันก็กำลังได้รับการพิจารณาเช่นกัน ญี่ปุ่นชอบโครงสร้างที่มีการอนุญาตตามเครือข่ายเอกชนและเน้นที่การสร้างสภาพแวดล้อมที่เป็นมิตรต่อกฎระเบียบ

เกาหลีใต้ : เกาหลีใต้เป็นหนึ่งในประเทศที่มีความกังวลด้านนโยบายการเงินมากที่สุดเกี่ยวกับสกุลเงินดิจิทัลที่ค้ำประกันโดยพันธบัตรรัฐบาล เนื่องจากนโยบายการเงินที่เน้นอัตราดอกเบี้ยและลักษณะของตลาดทุนที่ค่อนข้างตื้นเขิน ธนาคารแห่งประเทศเกาหลีได้ชี้ให้เห็นในรายงานหลายฉบับตั้งแต่ปี 2023 ว่า "การไหลเข้าของสกุลเงินดิจิทัลอาจทำให้ความน่าเชื่อถือของนโยบายการเงินลดลงเมื่อสภาพคล่องได้รับการควบคุมผ่านอัตราดอกเบี้ยตามนโยบาย" ผู้ว่าการ Lee Chang-yong ยังกล่าวในเดือนพฤษภาคม 2025 ว่า "การออกสกุลเงินดิจิทัลที่มีเสถียรภาพโดยภาคเอกชนอาจมีบทบาทคล้ายกับสกุลเงิน และการออกสถาบันที่ไม่ใช่ธนาคารควรระมัดระวัง" ปัจจุบัน กำลังมีการส่งเสริมการทดลอง CBDC แบบขายส่ง และการทดลองการชำระเงินที่อิงตามโทเค็นเงินฝากที่ออกโดยธนาคารพาณิชย์ก็ได้รับการส่งเสริมเช่นกัน

สหราชอาณาจักร : ใน เอกสารปรึกษาหารือ ที่เผยแพร่ในเดือนพฤษภาคม 2025 ระบุว่าสินทรัพย์ค้ำประกันของสกุลเงินดิจิทัลที่มีเสถียรภาพนั้นไม่เพียงแต่สามารถใช้พันธบัตรรัฐบาลระยะสั้นเท่านั้น แต่ยังสามารถใช้พันธบัตรระยะยาวได้อีกด้วย ซึ่งสิ่งนี้ดึงดูดความสนใจอย่างมากในฐานะการทดลองของสถาบันที่รับรู้ถึงความยืดหยุ่นของตลาดและอำนาจปกครองตนเองแบบส่วนตัวโดยให้ผู้ออกหลักทรัพย์มีดุลยพินิจที่กว้างขึ้นในการจัดองค์ประกอบสินทรัพย์

ฮ่องกง : จากโครงสร้างที่ตรึงกับ HKD-USD การใช้สินทรัพย์ที่อ้างอิงกับ USD เช่น พันธบัตรกระทรวงการคลังสหรัฐเป็นสินทรัพย์ค้ำประกันของสกุลเงินดิจิทัลแบบ stablecoin ไม่ใช่การทดลองทางการเงินแบบง่ายๆ แต่เป็นการเชื่อมโยงกับจุดประสงค์เชิงนโยบายในการขยายโครงสร้างอัตราแลกเปลี่ยนเงินตราต่างประเทศของประเทศอย่างมีกลยุทธ์ ซึ่งอาจมองได้ว่าเป็นการออกแบบที่สะท้อนถึงความตั้งใจของหน่วยงานกลางที่จะขยายโครงสร้างที่ตรึงกับ HKD-USD ให้เป็นสภาพคล่องดิจิทัลผ่านสกุลเงินดิจิทัลแบบ stablecoin

นโยบาย stablecoin ของประเทศต่างๆ ไม่เพียงแต่เป็นการบริหารความเสี่ยงหรือรักษาประสิทธิภาพของนโยบายการเงินเท่านั้น แต่ยังมีความเกี่ยวข้องอย่างใกล้ชิดกับเป้าหมายเศรษฐกิจมหภาค เช่น ลักษณะเฉพาะของตลาดทุนของประเทศ กลยุทธ์การแลกเปลี่ยนเงินตราต่างประเทศ และการวางตำแหน่งให้เป็นศูนย์กลางการเงินโลก กรณีของสหราชอาณาจักรและฮ่องกงแสดงให้เห็นถึงความสำคัญของแนวทางเชิงกลยุทธ์นี้ ซึ่งแสดงให้เห็นว่าผู้กำหนดนโยบายของเกาหลีไม่ควรพิจารณา stablecoin เป็นเพียง "วัตถุควบคุม" เท่านั้น แต่ควรพิจารณาจากหลายมุมมองว่าจะใช้ stablecoin เป็น "เครื่องมือเชิงกลยุทธ์" เพื่อสร้างโมเมนตัมการเติบโตในระยะยาวของเศรษฐกิจเกาหลีได้อย่างไร เช่น การขยายตลาดทุน การทำให้การชำระเงินระหว่างประเทศมีประสิทธิภาพมากขึ้น และการเสริมสร้างกลยุทธ์การแลกเปลี่ยนเงินตราต่างประเทศของประเทศ ซึ่งต้องใช้มุมมองที่มองเห็นโอกาสซึ่งไปไกลกว่าการหลีกเลี่ยงความเสี่ยงเพียงอย่างเดียว

3.3. การเพาะปลูก stablecoin ที่นำโดยธนาคาร

3.3.1 บทบาทของสถาบันและความสำคัญของ Stablecoin ที่อิงตามเงินฝาก

Stablecoin ที่อิงเงินฝาก (โทเค็นเงินฝาก) ที่ออกโดยธนาคารถือเป็นโครงสร้างสภาพคล่องดิจิทัลที่มีความน่าเชื่อถือมากที่สุดรูปแบบหนึ่งตามนโยบาย โดยรูปแบบนี้ออกโดยอิงตามยอดคงเหลือในเงินฝากที่มีอยู่แล้ว และทำให้เกิดการหมุนเวียนแบบดิจิทัลโดยไม่เพิ่มปริมาณเงินหมุนเวียนหรือบิดเบือนนโยบายอัตราดอกเบี้ย และได้รับการยอมรับในระดับสูงภายในระบบสถาบัน

อย่างไรก็ตาม Stablecoin ที่ฝากเงินไว้ไม่ได้ปราศจากความเสี่ยงโดยสิ้นเชิง ความเสี่ยงด้านสภาพคล่องของธนาคาร ปัญหาความเพียงพอของเงินทุน และการขยายขอบเขตการใช้งานนอกเหนือจากขอบเขตการคุ้มครองเงินฝาก ล้วนเป็นปัจจัยที่ต้องพิจารณาในการออกแบบระบบ โดยเฉพาะอย่างยิ่ง เมื่อมีการหมุนเวียนในระบบขนาดใหญ่ อาจส่งผลกระทบต่อโครงสร้างสภาพคล่องของธนาคารหรือวิธีการทำงานของเครือข่ายการชำระเงิน ดังนั้นจำเป็นต้องใช้แนวทางที่อิงตามความเสี่ยงควบคู่กัน

อย่างไรก็ตาม เหตุผลที่นโยบายยังคงเป็นมิตรต่อ stablecoin ที่อิงตามการฝากเงินนั้นมีดังต่อไปนี้:

เชื่อมโยงกับระบบคุ้มครองผู้ฝากเงิน ซึ่งเป็นประโยชน์ต่อการคุ้มครองผู้บริโภค

สามารถบริหารจัดการได้ภายใต้การควบคุมของระบบสำรองเงินฝากและนโยบายอัตราดอกเบี้ย

ปฏิบัติตามกฎหมาย AML/CFT และการกำกับดูแลแลกเปลี่ยนเงินตราต่างประเทศภายใต้ระบบกำกับดูแลธนาคารพาณิชย์ได้อย่างง่ายดาย

บางคนเชื่อว่า stablecoin ที่ไม่ใช่ของธนาคารซึ่งใช้พันธบัตรรัฐบาลเป็นหลักประกันสามารถส่งเสริมนวัตกรรมในระบบนิเวศ Fintech ได้ แต่สิ่งนี้สามารถทำได้ในระดับมากผ่านโครงสร้างที่อิงตามเงินฝาก ตัวอย่างเช่น หากบริษัท Fintech ระดับโลกต้องการ stablecoin มูลค่าวอนของเกาหลี ธนาคารในประเทศในเกาหลีใต้สามารถออก stablecoin ตามเงินฝากและให้บริการในรูปแบบของ API ได้ ในขณะนี้ วิธีการจัดเตรียม API สามารถรวมฟังก์ชันต่างๆ มากมายนอกเหนือจากฟังก์ชันการโอนเงินแบบง่ายๆ เช่น การออก stablecoin การแลกคืน การค้นหาบันทึกธุรกรรม การยืนยันสถานะ KYC ของผู้ใช้ การยืนยันสถานะการดูแล เป็นต้น บริษัท Fintech สามารถใช้ API เหล่านี้เพื่อรวม stablecoin เป็นวิธีการโอนชำระเงินเข้ากับบริการของตนเอง หรือสร้างระบบการหักบัญชีอัตโนมัติที่เชื่อมโยงกับกระเป๋าเงินของผู้ใช้

แนวทางนี้ดำเนินการภายในระบบการกำกับดูแลธนาคาร ซึ่งเป็นไปตามข้อกำหนดการคุ้มครองผู้ฝากเงินและ AML/CFT ขณะเดียวกันก็เปิดใช้งานการออกแบบประสบการณ์ผู้ใช้ที่ยืดหยุ่นและสร้างสรรค์สำหรับบริษัทฟินเทค โดยเฉพาะอย่างยิ่ง เมื่อธนาคารเป็นผู้ออกหลักทรัพย์ พวกเขาสามารถปรับปริมาณการหมุนเวียนภายใต้แนวทางตามความเสี่ยง และเมื่อจำเป็น ผ่าน API การชำระเงินแบบออนเชนที่เชื่อมต่อแบบขนานกับเครือข่ายการหักบัญชีภายใน ขณะเดียวกันก็รักษาเสถียรภาพและความสามารถในการปรับขนาด

จากมุมมองนี้ โมเดล Stablecoin ที่ใช้การฝากเงินสามารถตอบสนองความต้องการนวัตกรรมส่วนตัวได้โดยไม่กระทบต่อสิทธิในการออกสกุลเงินหรือการกำหนดนโยบายการเงิน และสามารถประเมินได้ว่าเป็นทางเลือกที่สมจริงที่แสวงหาสมดุลระหว่างเสถียรภาพของสถาบันและความสามารถในการปรับขนาดทางเทคโนโลยี

นโยบายดังกล่าวยังคงระมัดระวังเกี่ยวกับ stablecoin ที่ไม่ใช่ของธนาคารซึ่งใช้เครือข่ายสาธารณะ โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมเช่นเกาหลีใต้ที่โครงสร้างพื้นฐานทางการเงินได้รับการพัฒนาอย่างมากและสัดส่วนของประชากรที่ไม่มีบัญชีธนาคารอยู่ในระดับต่ำ อาจถือได้ว่าเป็นการยากที่จะพิสูจน์นวัตกรรมและความจำเป็นโดยอาศัยเพียงรากฐานทางเทคนิคของเครือข่ายสาธารณะ

JPMorgan Chase และ MIT DCI (2025) ชี้ให้เห็นว่า Stablecoin ที่มีอยู่และมาตรฐาน ERC ยังคงมีข้อจำกัดทางเทคนิคที่ไม่สามารถตอบสนองความต้องการการชำระเงินที่แท้จริงของธนาคารได้อย่างเต็มที่ ดังนั้น รายงานจึงเสนอมาตรฐานโทเค็นใหม่และแนวทางการออกแบบสัญญาอัจฉริยะที่รวมถึงฟังก์ชันที่เป็นมิตรต่อกฎระเบียบ การอภิปรายทั่วโลกเหล่านี้ได้กลายเป็นมาตรฐานอ้างอิงที่สำคัญสำหรับเกาหลีใต้ในการตรวจสอบว่าจะนำโทเค็นการชำระเงินตามเครือข่ายสาธารณะมาใช้หรือไม่ ดังนั้น การตรวจสอบ Stablecoin ของธนาคารก่อนด้วยการจับคู่ทางเทคนิคและสถาบัน จากนั้นจึงหารือถึงความเป็นไปได้ในการขยายเครือข่ายสาธารณะเป็นระยะๆ ขณะสังเกตแนวโน้มของการกำหนดมาตรฐานระดับโลก จึงเอื้อต่อการรักษาสมดุลระหว่างการแสวงหาเสถียรภาพของนโยบายและนวัตกรรมทางการตลาด

นอกจากนี้ การใช้เครือข่ายส่วนตัวแบบปิดสนิทแบบดั้งเดิม เช่น Corda, Hyperledger และ Quorum ไม่สามารถเป็นข้อกำหนดเบื้องต้นได้อีกต่อไป ท้ายที่สุดแล้ว ปัจจุบันมีโครงสร้างทางเทคนิคที่สามารถปรับแต่งความปิดและความเปิดได้ บรรลุการทำงานร่วมกันระหว่างสภาพแวดล้อมส่วนตัว และเชื่อมต่อกับเครือข่ายสาธารณะตามความต้องการและวัตถุประสงค์ กล่าวคือ โครงสร้างพื้นฐานแบบไฮบริดที่ใช้การออกแบบที่ยืดหยุ่นนั้นไม่ใช่ระบบปิดทางเดียว แต่เป็นรากฐานสำหรับการอยู่ร่วมกันของระบบสถาบันและนวัตกรรมส่วนตัว

ในกรณีนี้ เพื่อที่จะดำเนินการหารือเกี่ยวกับนโยบายเชิงประจักษ์เกี่ยวกับ stablecoin ที่ใช้เครือข่ายสาธารณะต่อไป จำเป็นต้องรวมโครงการธุรกิจเฉพาะ แผนงานการชำระเงินหมุนเวียน และแผนการดำเนินการทางเทคนิคเข้าด้วยกัน เพื่อพิสูจน์ล่วงหน้าว่า stablecoin ของเครือข่ายสาธารณะสามารถสร้างสภาพคล่องและการใช้งานที่สร้างสรรค์ได้ในเวลาเดียวกัน มิฉะนั้น สถานการณ์ของกลุ่มสภาพคล่องที่มีจำกัดซึ่งแยกตัวออกมา เช่น JPYC บน Uniswap อาจเกิดขึ้นอีก ซึ่งจะลดความเป็นไปได้ที่ระบบสถาบันจะยอมรับ

ท้ายที่สุดแล้ว ความน่าเชื่อของนโยบายไม่ได้ขึ้นอยู่กับเพียง "เพราะต้องอยู่ในห่วงโซ่สาธารณะ" เท่านั้น แต่ต้องขึ้นอยู่กับความต้องการเชิงสาระสำคัญที่โครงสร้างนั้นตอบสนอง และความเป็นไปได้ในการนำไปประยุกต์ใช้ในอุตสาหกรรม รวมถึงผลกระทบที่ตามมาด้วย

3.3.2. พื้นที่ที่มีความสำคัญสูงสุดสำหรับการแนะนำบล็อคเชน

หาก Stablecoin ที่ฝากเงินโดยธนาคารกลายเป็นเสาหลักของสภาพคล่องดิจิทัลในระบบ พื้นที่ของโครงสร้างพื้นฐานทางการเงินที่ควรนำ Stablecoin ดังกล่าวมาใช้ก่อนก็จะชัดเจนขึ้น นี่ไม่ควรเป็นเพียงการเปลี่ยนวิธีการชำระเงินให้เป็นดิจิทัลอย่างง่ายๆ แต่ควรเป็นการเปลี่ยนแปลงทางเทคโนโลยีเพื่อแก้ไขปัญหาเชิงโครงสร้าง เช่น การประสานงานความไว้วางใจระหว่างสถาบันต่างๆ การโอนสินทรัพย์ข้ามพรมแดน และการรับรองการทำงานร่วมกันระหว่างระบบ

โดยเฉพาะอย่างยิ่งสำหรับธุรกรรมระหว่างสถาบันในประเทศและโครงสร้างพื้นฐานการชำระเงินที่พัฒนาแล้วผ่านระบบรวมศูนย์ ความจำเป็นและประโยชน์ใช้สอยของการนำบล็อคเชนมาใช้อาจมีจำกัด ในทางกลับกัน ในกระแสสินทรัพย์และการชำระเงินข้ามพรมแดน หรือในโครงสร้างที่ซับซ้อนซึ่งต้องการการทำงานร่วมกันระหว่างสถาบัน บล็อคเชนอาจกลายเป็นวิธีการที่มีประสิทธิภาพ

(1) เครือข่ายการหักบัญชีและการชำระบัญชี

Stablecoins ที่ใช้เงินฝากสามารถใช้ได้โดยเฉพาะในโครงสร้างพื้นฐานการชำระเงินและการชำระเงินข้ามพรมแดน รวมถึง:

การชำระเงินแลกเปลี่ยนเงินตราต่างประเทศ : ในการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศระหว่างธนาคาร Stablecoin สามารถปรับปรุงความเร็วการชำระเงิน การทำงานอัตโนมัติ และความแน่นอนได้ด้วยการแทนที่กระบวนการแบบเดิมที่เกี่ยวข้องกับความล่าช้า ต้นทุนตัวกลางที่สูง และความเสี่ยงในการชำระเงิน โครงสร้าง PvP ที่รองรับสัญญาอัจฉริยะบนบล็อคเชนสามารถปรับปรุงประสิทธิภาพได้อย่างมาก

กรณีอ้างอิง - โครงการจูรา

ภาพรวม : โปรเจ็กต์ร่วมระหว่าง BIS Innovation Hub ธนาคารแห่งฝรั่งเศสและธนาคารแห่งชาติสวิส เพื่อทดลองใช้ CBDC ขายส่ง (wCBDC) ในการดำเนินการชำระเงิน EUR-CHF FX บนบล็อคเชนที่มีการอนุญาต โดยใช้กลไก PvP อัตโนมัติ

ความคืบหน้า : โครงการนี้เสร็จสมบูรณ์และประสบความสำเร็จในช่วงปลายปี 2564 โดยแสดงให้เห็นว่าสามารถบรรลุผลทางกฎหมายที่ชัดเจนได้โดยไม่ต้องพึ่งพาระบบ RTGS ของธนาคารกลาง

ผลลัพธ์ที่สำคัญ : แสดงให้เห็นถึงความเป็นไปได้ของ PvP FX แบบเรียลไทม์โดยใช้สัญญาอัจฉริยะ โดยที่ธนาคารกลางมีบทบาทในการกระตุ้นและรับประกันเท่านั้น ไม่ใช่ผู้ประมวลผลการชำระเงิน

ผลกระทบต่อเกาหลีใต้ : ในบริบทของเกาหลีใต้ การบูรณาการกับ BOK-Wire+ ถือเป็นสิ่งสำคัญเพื่อให้แน่ใจว่าจะมีความชัดเจน เนื่องจากธนาคารแห่งประเทศเกาหลีเป็นผู้ดำเนินการระบบ RTGS โดยตรง จึงอาจจำเป็นต้องใช้แบบจำลองการบูรณาการที่กระตือรือร้นและตรงไปตรงมามากกว่า "บทบาททริกเกอร์" ของ Jura โครงสร้างที่คล้ายกันสามารถพัฒนาได้โดยใช้โทเค็นที่อิงตามเงินฝากแทนที่จะเป็น wCBDC

การเงินการค้า : ผ่านเครือข่ายบล็อคเชนที่มีการอนุญาตและทำงานร่วมกันได้ ทำให้สามารถดำเนินกระบวนการชำระเงินแบบมีเงื่อนไขโดยใช้หนังสือเครดิตอิเล็กทรอนิกส์ (e-LC) หรือใบแจ้งหนี้ทางอิเล็กทรอนิกส์ระหว่างธนาคารของเกาหลีกับสถาบันหรือบริษัทต่างประเทศที่นำมาตรฐานทางเทคนิคที่คล้ายคลึงกันมาใช้ได้โดยอัตโนมัติ

กรณีศึกษาอ้างอิง - โครงการผู้พิทักษ์

ภาพรวม : โครงการความร่วมมือภาครัฐ-เอกชนที่นำโดยสำนักงานการเงินสิงคโปร์ (MAS) ซึ่งสาธิตการใช้โทเค็นเงินฝากสำหรับการชำระเงินแบบมีเงื่อนไขตามสัญญาอัจฉริยะ

ความคืบหน้า : ณ ปี 2024 โครงการนำร่องแบบออนไลน์สำหรับการชำระพันธบัตรและการจองซื้อกองทุนได้เสร็จสมบูรณ์แล้ว

ผลลัพธ์ที่สำคัญ : ตรวจสอบความสามารถในการปรับขนาดและความน่าเชื่อถือของระบบการชำระเงินแบบมีเงื่อนไขตามสัญญาอัจฉริยะ

ผลกระทบต่อเกาหลีใต้ : การบูรณาการกับโครงสร้างพื้นฐานการค้าดิจิทัลที่มีอยู่ (เช่น KTNET, K-SURE, Korea Exim Bank) จะช่วยให้สามารถชำระเงินการค้า B2B โดยอัตโนมัติโดยใช้โทเค็นเงินฝาก ซึ่งจะมีประโยชน์อย่างยิ่งสำหรับ SMEs โดยเพิ่มความแน่นอนในการชำระเงินและลดภาระด้านเอกสาร

บทเรียนจาก Contour และ TradeLens

คำอธิบาย : แม้จะมีความก้าวหน้าทางเทคโนโลยี แต่แพลตฟอร์มต่างๆ เช่น Contour (จดหมายเครดิตอิเล็กทรอนิกส์ผ่าน Corda) และ TradeLens (ใบตราส่งสินค้าทางดิจิทัลผ่าน IBM-Maersk) ก็ไม่สามารถทำการค้าได้เนื่องจากเครือข่ายผู้เข้าร่วมมีจำกัดและมาตรฐานที่ไม่ต่อเนื่อง ไม่ใช่เพราะข้อบกพร่องทางเทคโนโลยี

บทเรียนที่ได้รับ : การนำเครือข่ายมาใช้ ไม่ใช่แค่เทคโนโลยีเท่านั้นที่เป็นสิ่งสำคัญ เกาหลีใต้ควรประสานงานกับประเทศต่างๆ ที่กำลังทดสอบโมเดลโทเค็นเงินฝากอย่างจริงจัง เช่น ญี่ปุ่น เข้าร่วมฟอรัมการทำงานร่วมกันระดับโลก หรือพิจารณาเปิดตัวแพลตฟอร์มการทำงานร่วมกันของตนเอง

การปรับปรุงระบบ RTGS ข้ามพรมแดน : โดยไม่ต้องแทนที่ระบบ RTGS ระดับชาติ เช่น BOK-Wire+ อย่างสมบูรณ์ ให้เพิ่มชั้นการหักบัญชีและการประสานงานสภาพคล่องบนพื้นฐานบล็อคเชนเป็นโครงสร้างที่เสริมกัน โดยใช้สกุลเงินดิจิทัลที่มีเสถียรภาพเป็นโทเค็นการชำระเงิน

กรณีอ้างอิง - โปรเจ็กต์ Agorá

ภาพรวม : โครงการหลายประเทศที่ริเริ่มโดย BIS Innovation Hub เพื่อสร้างการชำระเงิน PvP ข้ามเขตอำนาจศาลโดยใช้ CBDC ขายส่งและ stablecoin ที่ออกโดยธนาคารพาณิชย์โดยไม่ต้องเชื่อมต่อโดยตรงกับระบบ RTGS ในประเทศ

ความคืบหน้า : ประกาศในปี 2024 การทดลองการชำระเงินแลกเปลี่ยนเงินตราต่างประเทศแบบหลายฝ่ายที่เกี่ยวข้องกับธนาคารระดับโลกเก้าแห่ง รวมถึง Citigroup และ JPMorgan Chase

ผลลัพธ์ที่สำคัญ : แสดงให้เห็นว่าการหักบัญชี คำสั่งชำระเงิน และการหักกลบสภาพคล่องสามารถทำได้โดยอัตโนมัติผ่านสัญญาอัจฉริยะบนบล็อคเชน ขณะที่ระบบ RTGS หลักยังคงสมบูรณ์

นัยสำคัญสำหรับเกาหลีใต้ : การชำระเงิน KRW ขั้นสุดท้ายจะยังคงดำเนินการผ่าน BOK-Wire+ แต่การประมวลผลคำสั่งแบบออนเชนและการหักล้างสภาพคล่องระหว่างธนาคารโดยใช้โทเค็นเงินฝากสามารถปรับปรุงประสิทธิภาพและการทำงานร่วมกันของการไหลเวียนข้ามพรมแดนได้

(2) การชำระบัญชีหลักทรัพย์และการจัดการสินทรัพย์

Stablecoins ที่ได้รับการสนับสนุนจากเงินฝากของธนาคารพาณิชย์อาจมีบทบาทสำคัญในการปรับปรุงโครงสร้างพื้นฐานการชำระหนี้หลักทรัพย์ในตลาดทุนและการจัดการสินทรัพย์:

การชำระเงินหลักทรัพย์ : วงจรการชำระเงินหลักทรัพย์ T+2 ของเกาหลีใต้ในปัจจุบันสามารถอัปเกรดเป็น T+0 ได้ในโครงสร้างการส่งมอบเทียบกับการชำระเงิน (DvP) โดยใช้สกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งใช้เงินฝาก การนำระบบการชำระเงินแบบเรียลไทม์ที่ใช้ DLT มาใช้แบบเป็นขั้นตอนสามารถทำได้โดยการบูรณาการกับโครงสร้างพื้นฐานส่วนกลาง เช่น ศูนย์รับฝากหลักทรัพย์เกาหลี (KSD) และตลาดหลักทรัพย์เกาหลี (KRX) ควบคู่ไปกับการปฏิรูปแนวทางปฏิบัติทางการตลาดและกรอบการบริหารสภาพคล่อง

กรณีอ้างอิง - โครงการ DTCC Ion และ Smart NAV

ภาพรวม : โครงการ Ion ซึ่งกำลังได้รับการพัฒนาโดย Depository Trust & Clearing Corporation (DTCC) เป็นระบบการหักบัญชีส่วนกลางที่ใช้ DLT ที่ได้รับการอนุญาต ออกแบบมาเพื่อรองรับการชำระเงิน T+ 0/T+ 1 Smart NAV ช่วยให้สามารถส่งมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนแบบเรียลไทม์บนเครือข่าย โดยมีเป้าหมายเพื่อทำให้การจัดการสินทรัพย์และการหักบัญชีหลักทรัพย์เป็นไปโดยอัตโนมัติ

ความคืบหน้า : ณ ปี 2023 โปรเจ็กต์ Ion ดำเนินการควบคู่ไปกับระบบการเคลียร์ของ DTCC โดยประมวลผลการซื้อขายมากกว่า 160,000 รายการต่อวัน Smart NAV กำลังดำเนินการพิสูจน์แนวคิดร่วมกับบริษัทต่างๆ เช่น Franklin Templeton และ Invesco

ผลลัพธ์ที่สำคัญ : แสดงให้เห็นว่าคำสั่งการชำระเงินแบบเรียลไทม์และการดำเนินการ DvP สามารถทำได้โดยอัตโนมัติผ่าน DLT ในขณะที่ยังคงฟังก์ชันการชำระเงินส่วนกลางไว้

ผลกระทบต่อเกาหลีใต้ : โครงสร้างพื้นฐานที่มีอยู่ (KSD, KRX) สามารถคงไว้ได้ แต่ฟังก์ชันเฉพาะ เช่น คำสั่งชำระเงิน T+0 และการโอนหลักประกันอัตโนมัติโดยใช้โทเค็นเงินฝากสามารถนำไปใช้บนเครือข่ายได้ กรณีการใช้งานเบื้องต้นอาจรวมถึง CMA, MMF และ ETF ซึ่งการชำระเงินแบบเรียลไทม์มีความสำคัญ

การจัดการสินทรัพย์ในรูปแบบโทเค็น (การรวม RWA) : การรวมโทเค็นเงินฝากที่สถาบันออกกับ RWA จะทำให้สามารถสร้างโครงสร้างการจัดการสินทรัพย์แบบออนเชนที่รองรับการชำระเงินแบบเรียลไทม์ การโอนหลักทรัพย์ค้ำประกัน และการแบ่งปัน NAV ได้ โครงสร้างพื้นฐานนี้จะเพิ่มการเข้าถึงการลงทุนทางเลือก (เช่น การลงทุนในหุ้นเอกชน อสังหาริมทรัพย์) ปรับปรุงสภาพคล่อง และทำให้กระบวนการด้วยตนเองเป็นอัตโนมัติ จึงเปลี่ยนประสบการณ์การลงทุนสำหรับสถาบันและบุคคล

กรณีอ้างอิง - JPMorgan Kinexys

ภาพรวม : Kinexys เป็นเครือข่ายการเงินดิจิทัลสำหรับสถาบันที่ผสานรวมโทเค็นเงินฝากและมาตรฐานโทเค็น ODA-FACT เพื่อทำให้การจัดการสินทรัพย์ การชำระเงิน การโอนหลักทรัพย์ค้ำประกัน และการปรับสมดุลพอร์ตโฟลิโอภายในแพลตฟอร์มเดียวเป็นแบบอัตโนมัติ ช่วยให้มั่นใจถึงความสมบูรณ์ของธุรกรรมและการปฏิบัติตามข้อบังคับ (AML/KYC) โดยไม่จำเป็นต้องมีฝ่ายหักบัญชีกลาง และเสริมความแข็งแกร่งให้กับความเป็นส่วนตัวของข้อมูลบนเชนผ่านโครงการ EPIC (2024) ซึ่งมีคุณลักษณะของบัญชีแยกประเภทส่วนตัวและบริการยืนยันตัวตน

ความคืบหน้า : เปิดตัวแบรนด์ในปี 2024 ร่วมมือกับสถาบันระดับโลก เช่น Apollo Global Management, Citibank และ WisdomTree ภายในปี 2025 จะสามารถประมวลผลสินทรัพย์มากกว่า 2 พันล้านดอลลาร์ต่อวันผ่านโครงสร้างพื้นฐานการชำระเงินดิจิทัลแบบเรียลไทม์

ผลลัพธ์ที่สำคัญ : การจัดการพอร์ตโฟลิโอแบบเรียลไทม์และการชำระเงินโดยใช้โทเค็นการฝากเงิน มาตรฐาน ODA-FACT รองรับการสวอปสินทรัพย์และการปรับสมดุลใหม่ T+0 ช่วยเพิ่มสภาพคล่องและประสิทธิภาพการดำเนินงานสูงสุด โครงสร้างการปฏิบัติตามกฎระเบียบ (การล็อกบัญชี การบังคับใช้มาตรการคว่ำบาตร) สร้างความไว้วางใจของสถาบัน

ผลกระทบต่อเกาหลีใต้ : ธนาคารของเกาหลีใต้สามารถออกโทเค็นเงินฝากเพื่อให้สามารถชำระเงินและแลกเปลี่ยนสินทรัพย์แบบเรียลไทม์สำหรับกองทุน MMF กองทุน ETF และกองทุนอสังหาริมทรัพย์ได้ โครงสร้างกองทุนสาธารณะอาจนำกระบวนการสร้าง/เผาเงินมาตรฐานมาใช้ (เช่น ODA-FACT) ภายใต้กฎระเบียบของแพลตฟอร์ม STO ที่จะมีผลบังคับใช้ในปี 2025 เทคโนโลยีต่างๆ เช่น คุณสมบัติความเป็นส่วนตัวและการยืนยันตัวตนของโครงการ EPIC เป็นสิ่งจำเป็นในการปฏิบัติตามกฎหมายความเป็นส่วนตัวและตลาดทุนของเกาหลีใต้ สัญญาอัจฉริยะอัตโนมัติเต็มรูปแบบพร้อมการชำระเงิน T+0 จะต้องเชื่อมต่อกับโครงสร้างพื้นฐานของ KSD การคำนวณ NAV แบบเรียลไทม์ผ่านฟีดข้อมูล KRX และความชัดเจนของกฎระเบียบเกี่ยวกับการจำแนกหลักทรัพย์และการรับรู้หลักประกัน

(3) พื้นที่การประยุกต์ใช้ที่มีศักยภาพอื่น ๆ

การแปลงสินทรัพย์เป็นหลักทรัพย์บนเครือข่าย : การใช้ประโยชน์จากกระแสเงินสดที่เกิดขึ้นซ้ำๆ และโครงสร้างที่ใช้โทเค็นฝากเงิน สามารถออกแบบกลไกการออกและไถ่ถอน ABS และ ABCP แบบเรียลไทม์ได้โดยใช้สัญญาอัจฉริยะ สถาปัตยกรรมบล็อกเชนให้ข้อได้เปรียบที่ชัดเจนในด้านความโปร่งใสของสัญญาทางกฎหมาย การติดตามการชำระเงิน และการชำระเงินขั้นสุดท้าย โดยเฉพาะอย่างยิ่งสำหรับผลิตภัณฑ์การแปลงสินทรัพย์เป็นหลักทรัพย์ที่ได้รับการสนับสนุนจากสินทรัพย์ต่างประเทศหรือกระแสรายได้ข้ามพรมแดน

ประสิทธิภาพการชำระเงินหลักทรัพย์ข้ามพรมแดน : ตัวอย่างเช่น เมื่อนักลงทุนชาวเกาหลีซื้อขายหุ้นสหรัฐฯ กระบวนการชำระเงินเกี่ยวข้องกับตัวกลางหลายราย ส่งผลให้เกิดความล่าช้าและค่าธรรมเนียมเพิ่มเติม การเปลี่ยนไปใช้รูปแบบการชำระเงิน DvP แบบออนเชนโดยใช้ stablecoin ที่ฝากเงิน จะทำให้สามารถปรับปรุงความเร็วในการชำระเงินและประสิทธิภาพในการดำเนินงานได้อย่างมีนัยสำคัญ นอกจากนี้ยังเปิดโอกาสให้มีการจ่ายเงินปันผลอัตโนมัติและการลงทุนออนเชนในอนาคตผ่าน ADR โทเค็น อย่างไรก็ตาม การบูรณาการกับผู้ดูแลและสถาบันระดับโลก เช่น DTCC รวมถึงการประสานงานด้านกฎหมายและภาษียังคงเป็นข้อกำหนดเบื้องต้น

พื้นที่เหล่านี้เป็นพื้นที่ที่ระบบที่มีอยู่มีข้อจำกัดที่ชัดเจนในแง่ของต้นทุน เวลา และการจัดการความเสี่ยง และยังเป็นพื้นที่ที่มีมูลค่าเพิ่มสูงที่สามารถแก้ไขได้ในเชิงโครงสร้างผ่านบล็อคเชนอีกด้วย

ที่สำคัญยิ่งกว่านั้น การใช้โครงสร้างเดียวกันกับโครงสร้างพื้นฐานของบล็อคเชนที่สถาบันทางการเงินต่างประเทศนำมาใช้แล้ว จะช่วยเพิ่มความเป็นไปได้ในการเชื่อมต่อการเงินดิจิทัลของเกาหลีกับเครือข่ายทั่วโลกโดยตรงอีกด้วย

ยิ่งไปกว่านั้น หากโครงสร้างบล็อคเชนแบบได้รับอนุญาตที่เกาหลีใต้ใช้พัฒนาเป็นมาตรฐานทางเทคนิคที่สามารถทำงานร่วมกันได้ในระดับสากล ก็สามารถขยายไปสู่การเชื่อมต่อโดยตรงกับสถาบันการเงินในต่างประเทศ สวอปแลกเปลี่ยนเงินตราต่างประเทศ การชำระการค้า การออกและหมุนเวียนหลักทรัพย์ร่วมกัน เป็นต้น การทำงานร่วมกันทางการเงินข้ามพรมแดนจะก้าวข้ามทางเลือกทางเทคนิคที่เรียบง่าย และกลายมาเป็นสินทรัพย์เชิงกลยุทธ์ทางดิจิทัลสำหรับเศรษฐกิจของชาติ

3.3.3. ข้อกำหนดโครงสร้างพื้นฐานทางเทคนิคที่ใช้ได้

เนื่องจากพื้นที่การใช้งานของ stablecoin ที่ใช้เงินฝากที่ออกโดยธนาคารมีความชัดเจนมากขึ้น ข้อกำหนดด้านโครงสร้างพื้นฐานทางเทคนิคเพื่อรองรับการใช้งานจึงจำเป็นต้องได้รับการระบุเพิ่มเติมด้วย สิ่งสำคัญอยู่ที่วิธีการที่จะบรรลุข้อได้เปรียบของบล็อคเชน เช่น การทำงานอัตโนมัติบนเชนและการทำงานร่วมกันทั่วโลก ขณะเดียวกันก็ต้องปฏิบัติตามเงื่อนไขที่จำเป็นของการเงินสถาบัน เช่น ความเป็นมิตรต่อกฎระเบียบ ความเป็นส่วนตัวของธุรกรรม การควบคุมระบบ และการประมวลผลประสิทธิภาพสูง

โซลูชันที่มีแนวโน้มมากที่สุดคือการสร้าง ระบบบล็อคเชนที่มีการอนุญาตที่ปรับแต่งได้ ซึ่งแต่ละระบบสามารถปรับแต่งได้ตามความต้องการของผู้ใช้ และสามารถเชื่อมต่อระหว่างซับเชนได้ วิธีนี้ช่วยให้สามารถเชื่อมต่อกับเชนภายนอกได้ตามต้องการ ขณะเดียวกันก็ปฏิบัติตาม AML/KYC การปกป้องความเป็นส่วนตัวในระดับกฎระเบียบ การประมวลผลการเคลียร์ที่มีประสิทธิภาพสูง ฯลฯ

ตัวอย่างทั่วไปคือสถาปัตยกรรม Avalanche Subnet โครงสร้างนี้ผสมผสานความสามารถในการควบคุมของเชนส่วนตัวเข้ากับการทำงานร่วมกันของเชนข้ามสายโซ่ คุณสมบัติหลักมีดังต่อไปนี้:

การควบคุมการเข้าถึงและการปฏิบัติตามข้อบังคับ : ผู้เข้าร่วมเครือข่ายจำกัดเฉพาะสถาบันหรือพันธมิตรที่ได้รับการอนุมัติล่วงหน้าเท่านั้น และสามารถดำเนินการธุรกรรมทั้งหมดได้หลังจากผ่านการตรวจสอบ KYC/AML เท่านั้น

การปกป้องความเป็นส่วนตัวของข้อมูล : ข้อมูลชื่อจริงของผู้ใช้จะไม่ถูกอัพโหลดไปยังเครือข่าย มีการใช้รูปแบบการปกปิดตัวตนแบบหลอกๆ ซึ่งสามารถติดตามได้เมื่อได้รับคำสั่งจากผู้ควบคุมดูแล

การเชื่อมต่อภายนอกแบบเลือกได้ : หากจำเป็น สามารถเชื่อมต่อกับเครือข่ายสาธารณะหรือซับเน็ตอื่นได้

SMBC กำลังวางแผนที่จะออก stablecoin ของเงินเยนของญี่ปุ่นโดยอาศัยเครือข่าย Avalanche Subnet โดยสร้างระบบปิดที่สามารถเข้าถึงได้เฉพาะพันธมิตรที่ได้รับอนุญาตเท่านั้น เนื่องจากธนาคารขนาดใหญ่ของญี่ปุ่นแห่งนี้เริ่มใช้ธุรกรรม stablecoin ที่ใช้เครือข่าย Subnet จริง หากเกาหลีใต้ออก stablecoin ที่มีสถาปัตยกรรมเดียวกันในอนาคต คาดว่าจะสามารถสร้างสภาพแวดล้อมเชิงทดลองที่สามารถตรวจสอบการทำงานร่วมกันของ stablecoin แบบขายส่งระหว่าง JPY และ KRW ได้แบบเรียลไทม์

Kinexys ของ JPMorgan Chase ออก stablecoin ที่ฝากเงินบนเครือข่ายที่ได้รับอนุญาตแบบอัตโนมัติ (ตาม Quorum) และได้ทำให้ธุรกิจการเงินเฉพาะอย่างเช่นการซื้อขาย FX ธุรกรรมการซื้อคืน และการชำระหนี้หลักทรัพย์เป็นไปโดยอัตโนมัติ แม้ว่า Kinexys จะทำงานบน Quorum มาเป็นเวลานานแล้ว แต่เพิ่งเริ่มทดสอบการปรับปรุงความเป็นส่วนตัวของ Avalanche Subnet ผ่าน Project EPIC โดยเฉพาะอย่างยิ่งการพยายามแบ่งส่วนให้เป็นโมดูลในสถานการณ์การใช้งานเฉพาะอย่างเช่นการสร้างโทเค็นพอร์ตโฟลิโอ อย่างไรก็ตาม โครงสร้างพื้นฐานโดยรวมของ Kinexys ยังไม่ได้รับการโยกย้าย และเทคโนโลยี Avalanche ถูกนำเข้าสู่สถาปัตยกรรมที่มีอยู่แล้วในลักษณะ "การรวมโมดูล"

Intain ดำเนินการแพลตฟอร์มการเงินแบบมีโครงสร้าง IntainMARKETS บนพื้นฐานของ Avalanche Subnet แพลตฟอร์มนี้รองรับการทำงานอัตโนมัติแบบออนเชนของกระบวนการทั้งหมดในการออก การลงทุน และการชำระเงินของ ABS และปัจจุบันจัดการสินทรัพย์มูลค่ากว่า 6 พันล้านดอลลาร์สหรัฐ แพลตฟอร์มนี้ทำงานบนเครือข่ายที่มีใบอนุญาตซึ่งปฏิบัติตามข้อกำหนด AML/KYC และ GDPR สร้างโครงสร้างการมีส่วนร่วมของหลายฝ่าย และลดค่าใช้จ่ายและเวลาในการออก ABS ขนาดเล็กได้อย่างมีประสิทธิภาพ ซึ่งถือเป็นตัวอย่างที่แสดงให้เห็นถึงการนำเทคโนโลยีบล็อคเชนไปใช้อย่างประสบความสำเร็จในระบบการเงินแบบมีโครงสร้าง

โดยสรุปแล้ว Stablecoin ที่ออกโดยธนาคารไม่เพียงแต่เป็นเครื่องมือในการชำระเงินเท่านั้น แต่ยังสามารถพัฒนาให้เป็นโครงสร้างพื้นฐานหลักของการแปลงเป็นดิจิทัลทางการเงินที่สอดคล้องได้อีกด้วย การเชื่อมต่อของเครือข่ายสาธารณะไม่ควรเป็นเป้าหมายในระยะสั้น แต่ควรส่งเสริมให้เป็นทิศทางระยะกลางและระยะยาวหลังจากการประสานงานด้านกฎระเบียบ ในปัจจุบัน แนวทางที่สมจริงกว่าคือการสร้างโครงสร้างพื้นฐานที่เข้ากันได้กับระบบการเงินสถาบันที่มีอยู่ในแง่ของการชำระเงินขายส่ง การชำระหนี้หลักทรัพย์ และการจัดการสภาพคล่องระหว่างประเทศ

3.4. กลยุทธ์การตอบสนองฉบับภาษาเกาหลี

สภาพแวดล้อมทางนโยบายของเกาหลีใต้ไม่ได้ให้ความสำคัญกับความเร็วในการเปลี่ยนผ่านสกุลเงินดิจิทัล แต่ให้ความสำคัญกับการยอมรับและการควบคุมนโยบายของสถาบันมากกว่า โดยเฉพาะอย่างยิ่งเสาหลักนโยบายทั้งสามประการ ได้แก่ อำนาจอธิปไตยทางการเงิน การควบคุมอัตราแลกเปลี่ยน และเสถียรภาพทางการเงิน จำเป็นต้องมีกลยุทธ์การยอมรับแบบค่อยเป็นค่อยไปซึ่งมีศูนย์กลางอยู่ที่ธนาคารกลางและธนาคารพาณิชย์ มากกว่าการกระจายการลงทุนที่นำโดยภาคเอกชน ดังนั้น กลยุทธ์การตอบสนองของเกาหลีจึงดำเนินตามแนวทางสามประการต่อไปนี้:

(1) ส่งเสริม stablecoin ที่เน้นสถาบัน

สร้างโครงสร้างพื้นฐานที่มีการอนุญาตโดยเน้นที่ stablecoin ที่ใช้การฝากเงินที่ออกโดยธนาคาร เพื่อให้ครอบคลุมกรณีการใช้งานการชำระเงินแบบขายส่งและปลีก และวางรากฐานสำหรับการทำงานร่วมกันที่เป็นไปได้กับเครือข่ายการชำระเงินระหว่างประเทศ

สอดคล้องกับบรรทัดฐานระดับโลก ให้ใช้กรอบการทำงานที่มีการอนุญาตก่อน และพิจารณาความสามารถในการทำงานร่วมกันได้กับระบบอื่นๆ ตามความเหมาะสมของเทคโนโลยีและเงื่อนไขด้านกฎระเบียบที่พัฒนาขึ้น

ความร่วมมือ Web3 ควรได้รับการนำเสนอในรูปแบบที่จำกัดผ่านทาง API หรือโครงสร้างแบบ White Label โดยเลือกรับนวัตกรรมเฉพาะส่วนในขณะที่ยังคงเสถียรภาพของสถาบันไว้

(2) การดำเนินการตามเงื่อนไขและยืดหยุ่นของแซนด์บ็อกซ์เชิงกฎระเบียบ

หน่วยงานที่ไม่ใช่ธนาคารสามารถอนุญาตให้มีการออกพันธบัตรทดลองได้ในขอบเขตจำกัดและควบคุมได้ โดยต้องเป็นไปตามการวิเคราะห์อย่างละเอียดเกี่ยวกับผลกระทบที่อาจเกิดขึ้นต่อประสิทธิผลของนโยบายการเงิน การไหลเวียนของเงินทุน และเสถียรภาพทางการเงิน

การทดลองดังกล่าวจะต้องดำเนินการภายในกรอบแซนด์บ็อกซ์ของกฎระเบียบโดยสมบูรณ์ โดยมีข้อกำหนดการอนุมัติล่วงหน้าและการรายงานภายหลังที่บังคับใช้ในทุกด้าน เช่น ปริมาณการออก ขอบเขตการหมุนเวียน และกลไกการแลกรับ

จะต้องระบุให้ชัดเจนว่ามาตรการนี้มีวัตถุประสงค์เพื่อปรับปรุงการตอบสนองของสถาบันต่อการเปลี่ยนแปลงทางเทคโนโลยี และไม่ควรตีความว่าเป็นการรับรองการนำ stablecoin ที่ไม่ใช่ของธนาคารมาใช้ในวงกว้าง

(3) การเชื่อมต่อระดับโลกและมาตรฐานทางเทคนิค

เกาหลีใต้ควรอ้างอิงถึงกรอบนโยบายระหว่างประเทศที่สำคัญ เช่น พระราชบัญญัติ Genius ของสหรัฐอเมริกา พระราชบัญญัติ MiCA ของสหภาพยุโรป และแบบจำลองที่นำโดยธนาคารแห่งประเทศญี่ปุ่น เพื่อสร้างความแตกต่างในการทำงานและมาตรฐานการทำงานร่วมกันระหว่าง CBDC โทเค็นเงินฝาก และสกุลเงินดิจิทัลที่มีเสถียรภาพแบบส่วนตัว

แนวทางนี้จะช่วยสร้างจุดสัมผัสระหว่างระบบการเงินสถาบันของเกาหลีใต้และระบบนิเวศ Web3 ระดับโลก โดยวางรากฐานสำหรับการเปลี่ยนแปลงในระยะยาวสู่โครงสร้างพื้นฐานการชำระเงินดิจิทัลแบบบูรณาการ

โดยสรุปแล้ว โมเดล stablecoin ที่ได้รับใบอนุญาตจากธนาคารถือเป็นกลยุทธ์สกุลเงินดิจิทัลที่ดำเนินการได้จริงและเป็นที่ยอมรับในระดับสถาบันมากที่สุดในเกาหลีใต้ ซึ่งจะเป็นพื้นฐานทางเทคนิคสำหรับประสิทธิภาพของธุรกรรมทางการเงินข้ามพรมแดน การทำงานร่วมกันระหว่างสถาบัน และการหมุนเวียนของสินทรัพย์ดิจิทัลภายใต้การควบคุมของสถาบันในอนาคต ในทางกลับกัน โครงสร้างการออกสกุลเงินดิจิทัลที่ไม่ใช่ของธนาคารควรจำกัดอยู่แค่การทดลองนอกระบบเท่านั้น และแนวทางพื้นฐานคือการรักษาโครงสร้างสกุลเงินดิจิทัลแบบคู่ขนานที่เน้นที่ธนาคารกลางและธนาคารพาณิชย์

อ่านเพิ่มเติม

วิวัฒนาการของ Stablecoins: โอกาสและความท้าทายใหม่ - ตอนที่ 2 โดย Sose

การวิเคราะห์มาตรการเสริมสำหรับแบบจำลอง Stablecoin แบบอัลกอริทึม โดย Do Dive

อ้างอิง

Byron Gilliam ภาวะที่กลืนไม่เข้าคายไม่ออกของ Stablecoin

ดี เค ทวิตเตอร์