ผู้แต่งต้นฉบับ: คุกกี้

คำแปลต้นฉบับ: TechFlow

สวัสดี ยินดีต้อนรับกลับมา นี่คือตอนที่ 2 ของซีรีส์นี้ หากคุณสงสัยว่าตอนที่ 1 อยู่ที่ไหน คุณสามารถอ่านได้ที่นี่ ฉันขอแนะนำให้คุณอ่านตอนที่ 1 ก่อน เพื่อที่คุณจะได้เข้าใจถึงความจำเป็นของบล็อคเชนในทุนอิสระ ก่อนที่จะเจาะลึกถึงบริษัทต่างๆ ที่ดำเนินการด้านโครงสร้างพื้นฐานของทุนอิสระ

ยุคแห่งทุนตัวแทน | ตอนที่ 1 คุณได้ดูตอนที่ 1 แล้วหรือยัง ถ้ายังไม่ได้ดู ไปดูเลยตอนนี้ ล้อเล่นนะ ถ้าคุณยังไม่ได้ดูตอนที่ 1 นี่คือสิ่งหนึ่งที่คุณต้องรู้ก่อนอ่านบทความนี้:

ทุนอิสระ: หมายถึงระบบปัญญาประดิษฐ์ที่มีความสามารถในการถือครอง จัดการ และจัดสรรทรัพยากรทางการเงินอย่างอิสระเพื่อบรรลุเป้าหมายเฉพาะโดยไม่ต้องมีการแทรกแซงจากมนุษย์ ในบริบทนี้ ตัวแทน หมายถึงหน่วยงานเศรษฐกิจอิสระที่มีความสามารถในการดำเนินการทางเศรษฐกิจของตนเอง

การแนะนำ

บทความนี้จะพาคุณไปรู้จักกับหัวข้อต่างๆ โดยเริ่มจากการทำความเข้าใจระบบการเงินที่มีอยู่ ซึ่งจะช่วยวางรากฐานสำหรับการทำความเข้าใจวิธีการผสานรวม ตัวแทน เข้ากับระบบเพื่อให้เกิดการค้าแบบอัตโนมัติ (เช่น ตัวแทนจ่ายเงินให้คุณ) ในที่สุด เราจะให้ภาพรวมที่ครอบคลุมของบริษัทต่างๆ ที่กำลังสร้างโครงสร้างพื้นฐานด้านทุนแบบอัตโนมัติเพื่อให้เกิดการค้าแบบอัตโนมัติ

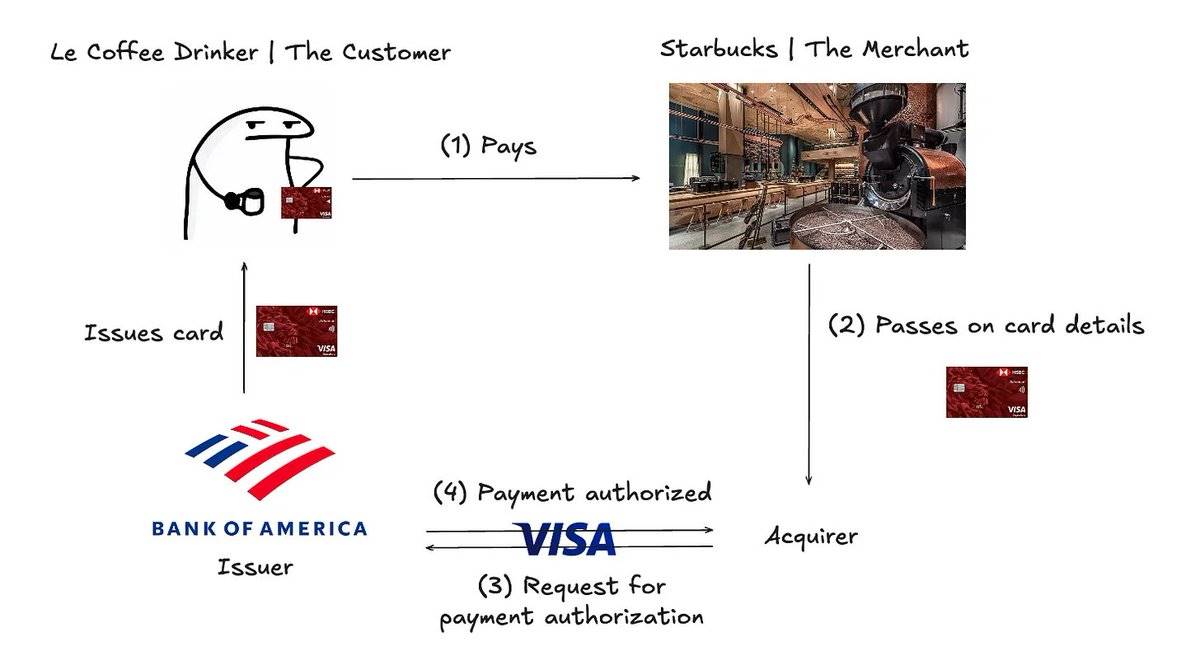

ระบบการเงินแบบดั้งเดิม

มักเรียกกันว่า รูปแบบสี่ฝ่าย ซึ่งเป็นแนวทางทั่วไปในการประมวลผลการชำระเงิน:

รูปแบบการประมวลผลการชำระเงินแบบสี่ฝ่าย

ผู้ใช้ชำระเงินโดยใช้บัตรเครดิต

ข้อมูลบัตรจะถูกส่งไปยังผู้รับ

ผู้รับบัตรส่งข้อมูลบัตรไปยังเครือข่ายการชำระเงิน

เครือข่ายการชำระเงินขอให้ผู้ให้บริการบัตรอนุมัติการชำระเงิน โดยผู้ให้บริการบัตรจะตรวจสอบรายละเอียดบัตรและตรวจสอบว่าเงินมีเพียงพอหรือไม่

หากคุณต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับวิธีการดำเนินการชำระเงิน คุณสามารถอ่านบทความนี้ได้

การวิเคราะห์เพิ่มเติม:

ผู้ออกบัตร: ผู้ออกบัตรคือสถาบันการเงินที่ออกบัตรเครดิตให้กับลูกค้า ผู้ออกบัตรอาจเป็นธนาคาร สหกรณ์เครดิต หรือสถาบันการเงินอื่นๆ ที่เลือกที่จะให้สินเชื่อแก่ลูกค้า เมื่อลูกค้าโต้แย้งธุรกรรมบนบัตรเครดิตของตน ผู้ออกบัตรจะเป็นผู้รับผิดชอบในการตัดสินใจว่าจะอนุมัติการขอคืนเงินหรือไม่ ผู้ออกบัตรรายใหญ่บางรายได้แก่ Chase และ Bank of America

ผู้รับบัตร: ผู้รับบัตรคือธนาคารหรือสถาบันการเงินที่เรียกเก็บเงินจากผู้ให้บริการบัตรในนามของร้านค้า ผู้รับบัตรมีหน้าที่รับผิดชอบในการตรวจสอบให้แน่ใจว่าการชำระเงินของลูกค้าเสร็จสมบูรณ์โดยการส่งข้อมูลไปยังเครือข่ายการชำระเงิน เมื่อเกิดการขอคืนเงิน ผู้รับบัตรจะต้องรับผิดชอบในการคืนเงินของลูกค้า (ซึ่งสุดท้ายแล้วจะถูกหักจากร้านค้า)

เครือข่ายการชำระเงิน: เครือข่ายการชำระเงินจะประมวลผลธุรกรรมบัตรโดยเชื่อมโยงลูกค้า ผู้ค้า ผู้รับ และผู้ให้บริการบัตร เครือข่ายการชำระเงินทั่วไปได้แก่ Visa และ Mastercard

หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับฝ่ายต่างๆ ที่เกี่ยวข้องในกระบวนการชำระเงิน คุณสามารถอ่าน บทความ นี้ได้

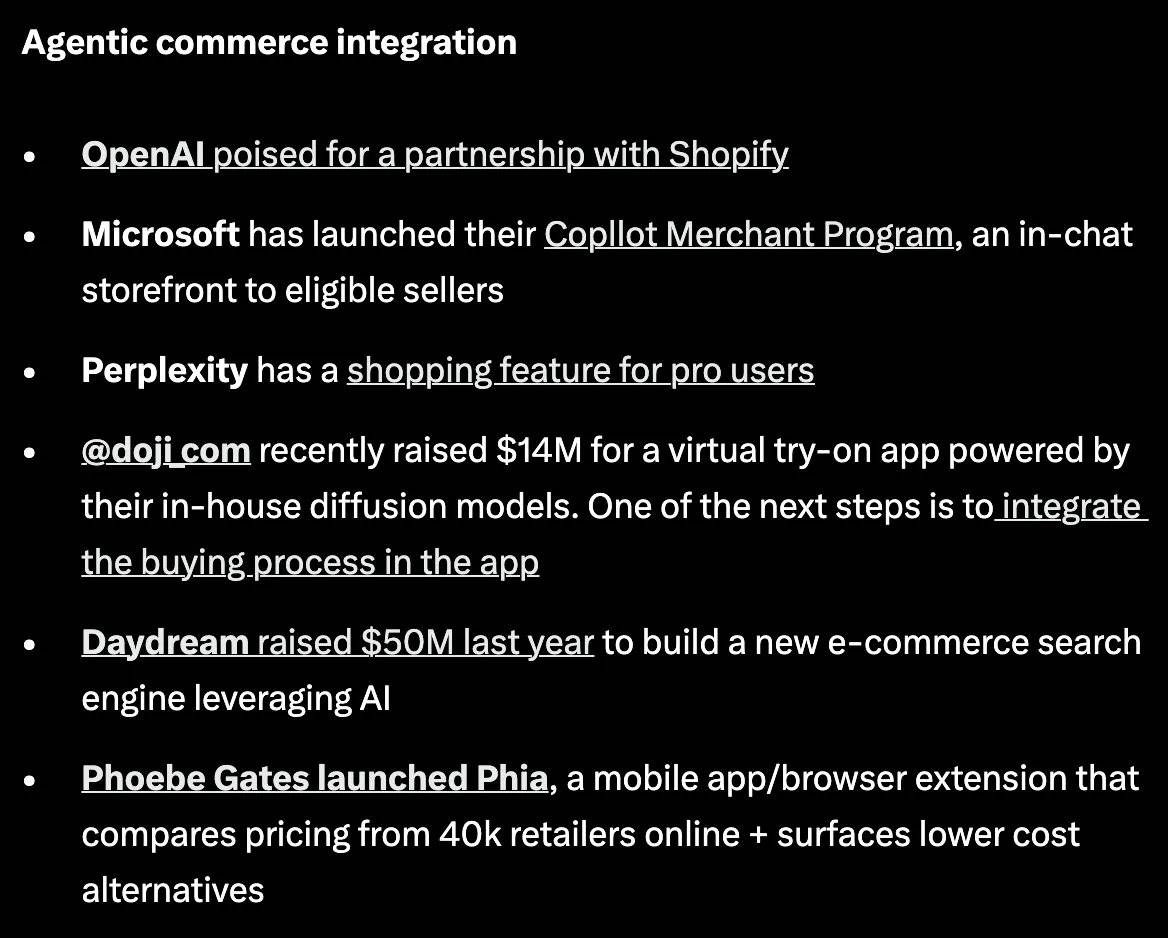

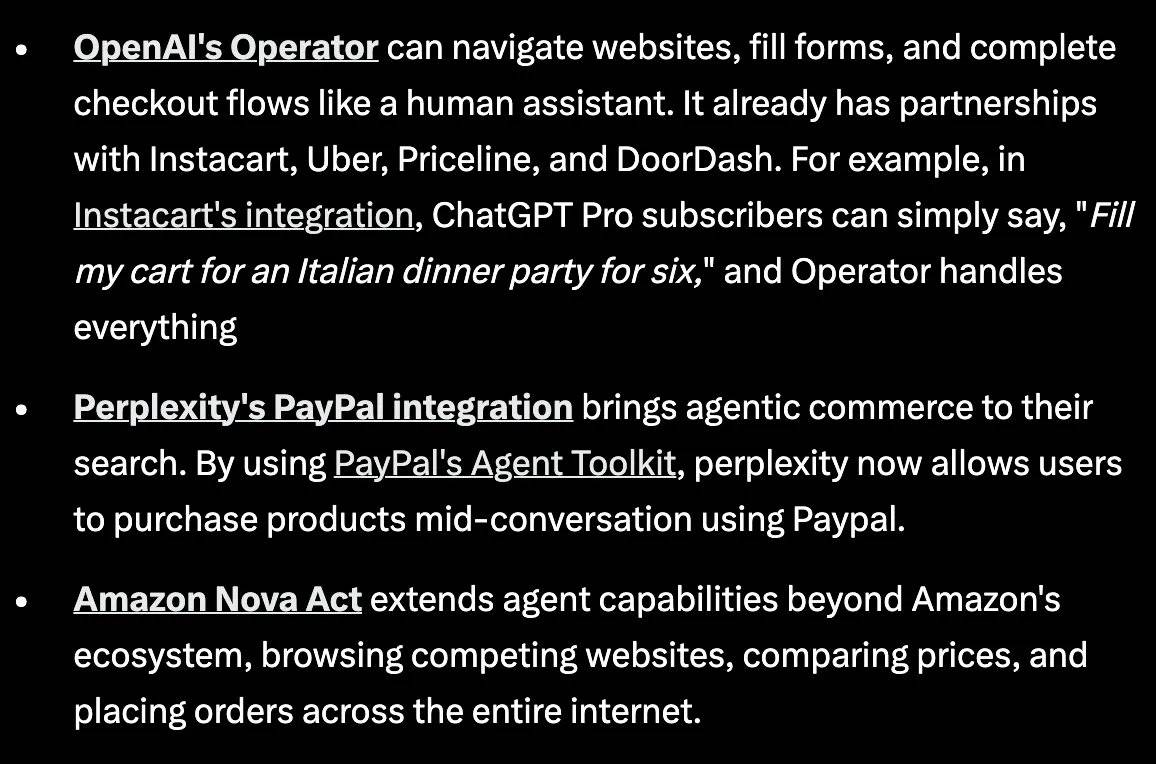

การเติบโตของธุรกิจอิสระ

ตอนนี้ เรากำลังส่งไม้ต่อให้ “ตัวแทน” พวกเขาจะกลายมาเป็นพวกช้อปปิ้งตัวยง

Agentic Commerce: ทำให้ประสบการณ์การช้อปปิ้งง่ายดายขึ้นผ่านกระบวนการชำระเงินที่นำโดยตัวแทน ซึ่งรวมถึงความสามารถในการค้นหาและการแนะนำด้วย

การพาณิชย์แบบอิสระไม่ใช่รูปแบบเดียวของทุนแบบอิสระ แต่ในบทความนี้เราจะใช้ทุนแบบอิสระเป็นตัวอย่างว่าทำไมตัวแทนจึงจำเป็นต้องสามารถเข้าถึงเงินทุนแบบอิสระ

ความนิยมของธุรกิจอิสระนั้นชัดเจน:

ที่มา บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อเจาะลึกถึงเหตุผลที่บริษัทเทคโนโลยียักษ์ใหญ่เหล่านี้พยายามสร้างฐานที่มั่นในพื้นที่การพาณิชย์อัตโนมัติ ในระดับมหภาค ต่อไปนี้คือข้อดีบางประการที่บริษัทต่างๆ จะได้รับจากการเป็นเลเยอร์อินเทอร์เฟซผู้บริโภคสำหรับการพาณิชย์อัตโนมัติ:

ประโยชน์ทางเศรษฐกิจ: ทุกครั้งที่ผู้ใช้ดำเนินการชำระเงินบนแพลตฟอร์ม แพลตฟอร์มจะได้รับค่าธรรมเนียม

ผลกระทบของข้อมูลแบบวงล้อหมุน: แพลตฟอร์มสามารถรับข้อมูลเชิงลึกอันมีค่าจากรูปแบบการซื้อของตัวแทน และวิเคราะห์ข้อมูลนี้เพื่อแนะนำผลิตภัณฑ์เสริมให้กับผู้ใช้ ลองนึกภาพว่าอัลกอริทึมของ YouTube จะผลักดันวิดีโอที่คุณต้องการรับชมอยู่เสมอ

ผลกระทบของเครือข่าย: เมื่อแพลตฟอร์มกลายเป็นแหล่งที่มาของการค้นพบผลิตภัณฑ์ ก็จะดึงดูดผู้ค้าให้มาลงรายการผลิตภัณฑ์บนแพลตฟอร์มมากขึ้น

คุณสามารถอ่าน บทความที่ยอดเยี่ยม นี้ที่เขียนโดย Evan หนึ่งในสมาชิกในทีมของฉัน โดยบทความดังกล่าวจะอธิบายรายละเอียดว่ารูปแบบธุรกิจและรูปแบบการโฆษณาจะพัฒนาไปอย่างไรเมื่อกระบวนทัศน์ทางธุรกิจเปลี่ยนไป ฉันคิดว่าหัวข้อของเอเจนซีและการสร้างรายได้จากโฆษณาเป็นหัวข้อที่ไม่ค่อยได้รับความสนใจมากนัก และบทความนี้ก็อธิบายความแตกต่างเล็กๆ น้อยๆ ของยุคดิจิทัลยุคใหม่นี้ได้เป็นอย่างดี

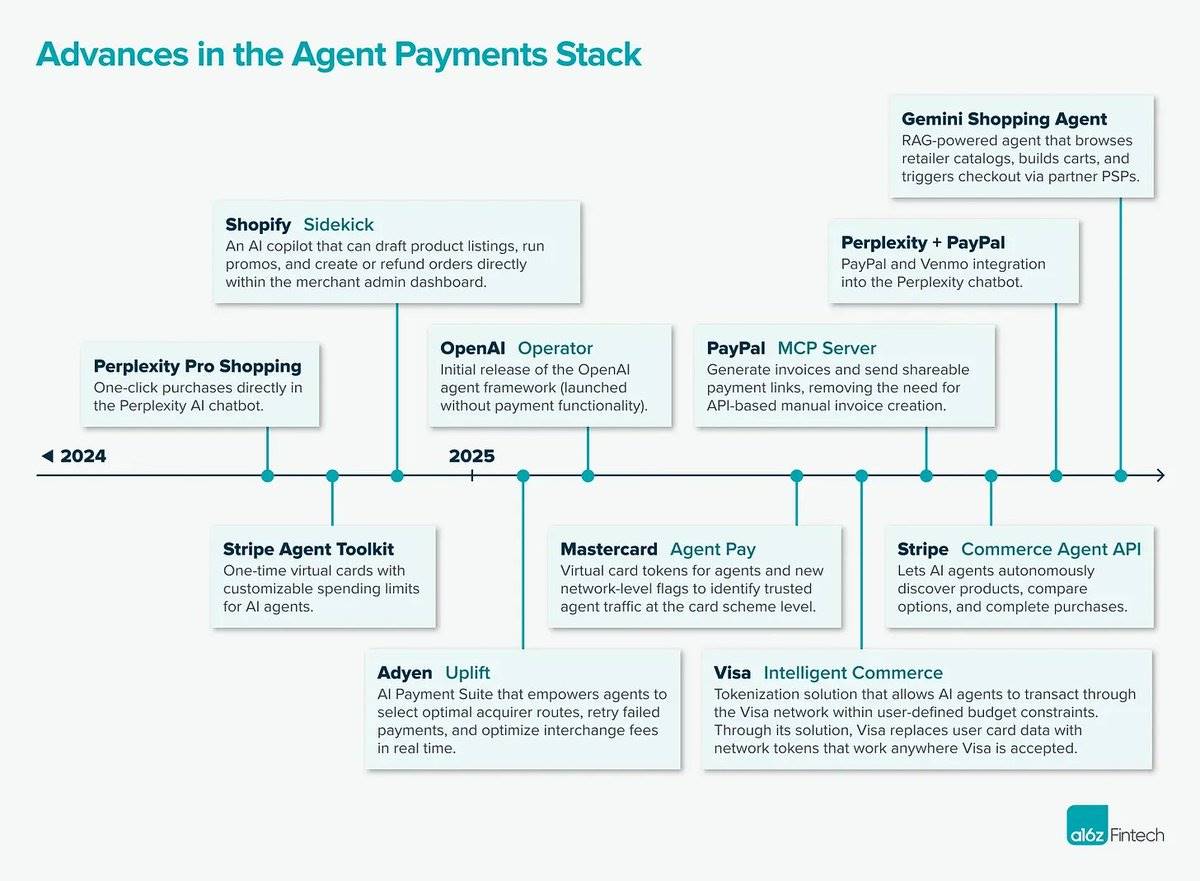

โครงสร้างพื้นฐานด้านทุนอิสระสำหรับบริษัทแบบดั้งเดิม

คุณคงเคยเห็นบริษัทเทคโนโลยียักษ์ใหญ่พยายามใช้ประโยชน์จากโลกธุรกิจที่เป็นอิสระ แล้วพวกเขาทำได้อย่างไรกันแน่?

ในส่วนนี้จะให้รายละเอียดเกี่ยวกับโครงสร้างพื้นฐานของเงินทุนอัตโนมัติ (หมายเหตุ TechFlow: เรียกกันทั่วไปว่าโครงสร้างพื้นฐานการชำระเงินด้วย AI ในระยะนี้) ที่สร้างขึ้นโดยสถาบันการเงินดั้งเดิมหลายแห่ง (รวมถึง Visa, Stripe, PayPal, Coinbase และ Mastercard)

วีซ่า | @วีซ่า

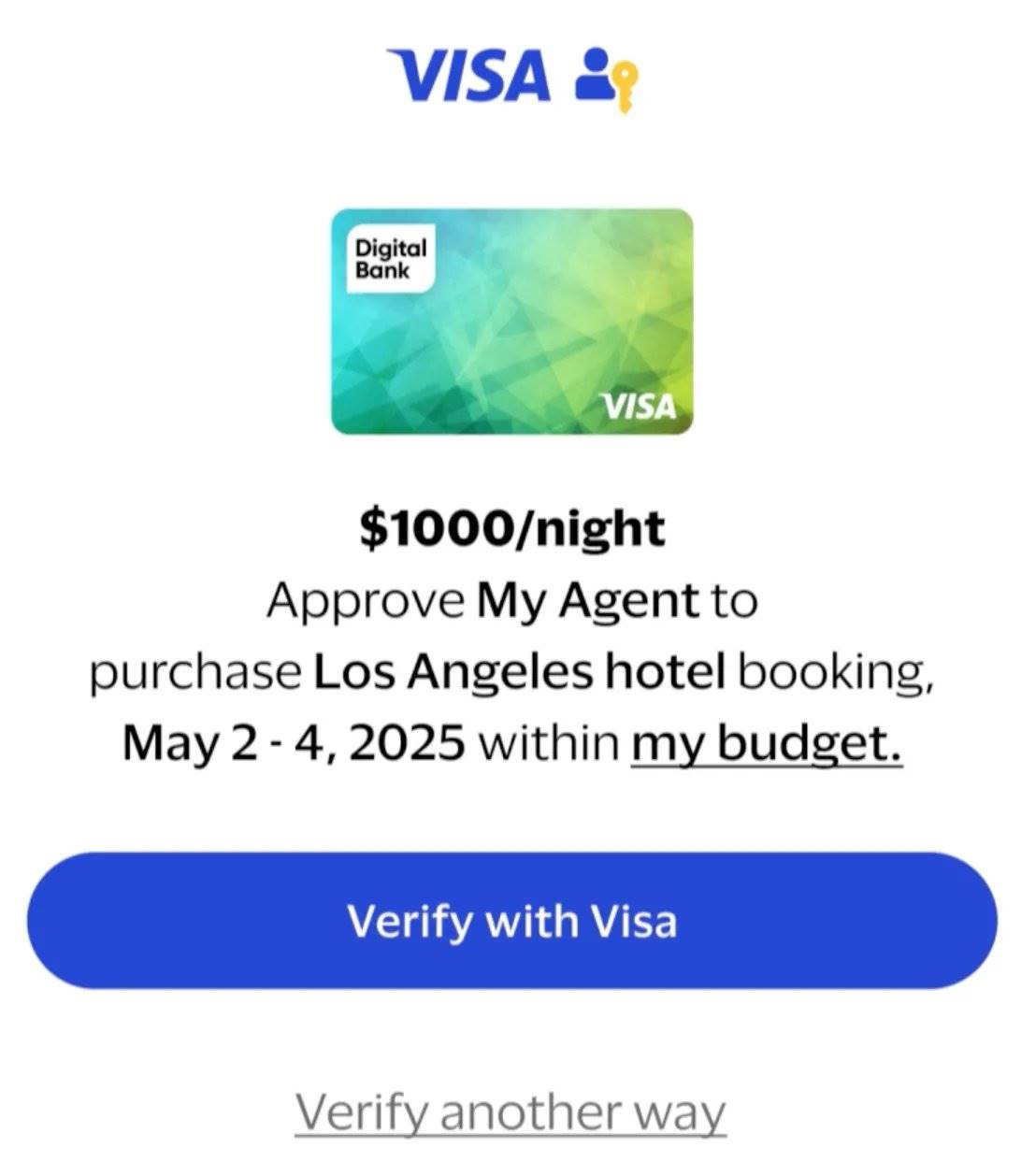

เมื่อวันที่ 30 เมษายน 2025 วีซ่าได้ประกาศเปิดตัวกรอบการทำงาน Visa Intelligent Commerce ซึ่งมีเป้าหมายเพื่อให้ปัญญาประดิษฐ์สามารถช้อปปิ้งและชำระเงินได้โดยอัตโนมัติ กรอบการทำงานนี้ได้รับการออกแบบมาเพื่อปฏิบัติต่อตัวแทนเสมือนเป็นผู้บริโภคปลายทาง

จุดเด่นด้านสถาปัตยกรรมและฟังก์ชัน:

รหัสผ่านการชำระเงิน: ใช้สำหรับการยืนยันตัวตนระหว่างการชำระเงินผ่านตัวแทน การยืนยันตัวตนนี้ช่วยเพิ่มความมั่นใจของผู้ค้าในการรับชำระเงินและส่งเสริมให้การค้าขายอัตโนมัติได้รับความนิยมมากขึ้น

การควบคุมการเข้าถึง: คีย์การชำระเงินช่วยให้ผู้ใช้ (เจ้าของพร็อกซี) สามารถระบุพารามิเตอร์ต่างๆ รวมถึงขีดจำกัดการใช้จ่าย หมวดหมู่ร้านค้าที่ได้รับอนุมัติ ฯลฯ ความสามารถเหล่านี้ถูกนำมาใช้ผ่าน API และ SDK ที่ออกแบบโดย Visa

การแก้ไขข้อพิพาท: ใช้โดยเฉพาะเพื่อจัดการกับปัญหาที่อาจเกิดขึ้นในระหว่างกระบวนการชำระเงินของหน่วยงาน

เวิร์กโฟลว์:

ผู้ใช้ป้อนความต้องการสินค้าใน Visa Agentic Wallet

ตัวแทนเริ่มค้นหาผลิตภัณฑ์

หลังจากได้รับผลลัพธ์การค้นหาแล้ว ผู้ใช้ให้สิทธิ์ตัวแทนดำเนินการชำระเงินโดยใช้คีย์การชำระเงิน

การอนุญาตผู้ใช้

คุณสามารถตรวจสอบ วิดีโอสาธิต ได้

ข้อดี:

ความไว้วางใจ: โดยการอนุมัติธุรกรรม ผู้ใช้สามารถมั่นใจได้ว่าตัวแทนจะไม่สูญเสียการควบคุมและทำการใช้จ่ายที่ไม่เหมาะสม

ผลกระทบของเครือข่าย: 99.9% ของร้านค้ายอมรับ Visa อยู่แล้ว ซึ่งหมายความว่าผู้ใช้สามารถซื้อสินค้าเกือบทุกอย่างได้

การสร้างเอกลักษณ์เฉพาะตัว: การศึกษารูปแบบธุรกรรมของผู้ใช้ทำให้ตัวแทนสามารถเข้าใจถึงความชอบของผู้ใช้และตัดสินใจได้ดีขึ้นในระยะยาว เช่น การเลือกโรงแรมที่เหมาะกับงบประมาณของตน

รายชื่อพันธมิตรที่แข็งแกร่ง: รวมไปถึงผู้ใช้โมเดลภาษาชั้นนำ เช่น OpenAI, Perplexity, Microsoft, Anthropic, Mistral AI เป็นต้น

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับสถาปัตยกรรมการชำระเงินอัตโนมัติของ Visa โปรดอ่าน บทความ นี้

ลายทาง | @ลายทาง

ในเดือนพฤศจิกายน 2024 Stripe ได้เปิดตัว Stripe Agent Toolkit ซึ่งช่วยให้ธุรกิจต่างๆ สามารถบูรณาการความสามารถด้านการชำระเงินเข้ากับเวิร์กโฟลว์อัตโนมัติของตนได้

จุดเด่นด้านสถาปัตยกรรมและฟังก์ชัน:

บัตรเสมือนแบบใช้ครั้งเดียวทิ้ง: ออกแบบมาเพื่อการใช้งานของตัวแทนและนำไปใช้ผ่านการเรียกใช้ฟังก์ชันโมเดลภาษาที่เรียบง่าย

การควบคุมการเข้าถึง: พารามิเตอร์สำหรับการใช้ตัวแทน เช่น งบประมาณและการเลือกผู้ค้า สามารถกำหนดได้ผ่าน API ความตั้งใจในการสั่งซื้อ

การสนับสนุนการเรียกเก็บเงินดั้งเดิม: Stripe ตรวจสอบการชำระเงินและเรียกเก็บเงินธุรกิจตามการใช้งาน

เวิร์กโฟลว์: นี่คือตัวอย่างของตัวแทนที่ช่วยให้ผู้ใช้จองเที่ยวบิน:

ผู้สร้างตัวแทนดำเนินการ Know Your Customer (KYB) กับ Stripe เพื่อรับคีย์ API ซึ่งมอบความสามารถในการจัดการกองทุนโดยอัตโนมัติให้กับตัวแทนของพวกเขา

ผู้ใช้แจ้งตัวแทนให้ “หาตั๋วเครื่องบินไปโรมให้ฉันในราคาต่ำกว่า 1,000 ดอลลาร์”

ตัวแทนค้นหาเที่ยวบินราคา 800 ดอลลาร์

ใช้ Stripe Issuing เพื่อสร้างบัตรเสมือนครั้งเดียวที่สามารถใช้ชำระเงินได้เพียง 800 ดอลลาร์เท่านั้น

ตัวแทนสร้างลิงค์การชำระเงินซึ่งได้รับอนุญาตจากผู้ใช้

เมื่อการชำระเงินเสร็จสมบูรณ์แล้ว Stripe จะแจ้งให้ตัวแทนทราบและอัปเดตสถานะ จากนั้นบัตรจะถูกปิด

หากต้องการดูภาพตัวอย่างของเวิร์กโฟลว์ โปรดดู วิดีโอ นี้ และหากต้องการข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับสถาปัตยกรรม โปรดดูเอกสารสำหรับนักพัฒนาของ Stripe

ข้อดี:

เข้าถึงได้ง่าย: ตัวแทนสามารถชำระเงินผ่านช่องทางการชำระเงินทางการเงินแบบดั้งเดิม รวมถึงบัตรเครดิต การโอนเงินผ่านธนาคาร Apple Pay และอื่นๆ

มีการบูรณาการอย่างกว้างขวาง: ชุดเครื่องมือนี้ได้รับการบูรณาการกับแพลตฟอร์มที่ใช้กันอย่างแพร่หลาย รวมถึง Agent SDK ของ OpenAI, CrewAI, LangChain และ AI SDK ของ Vercel

เพย์พาล | @เพย์พาล

เมื่อวันที่ 14 เมษายน 2025 PayPal เปิดตัว PayPal Agent Toolkit ซึ่งรองรับการสร้างเวิร์กโฟลว์อัตโนมัติที่สามารถจัดการการดำเนินการทางการเงินได้

จุดเด่นด้านสถาปัตยกรรมและฟังก์ชัน:

การสนับสนุนกระบวนการเต็มรูปแบบ: การสนับสนุนกระบวนการเต็มรูปแบบทำได้โดยการเชื่อมโยงบัญชี PayPal กระเป๋าเงินคริปโต และกระบวนการชำระเงินด้วยคีย์การชำระเงินที่เกิดขึ้นใหม่

ฟังก์ชันธุรกิจหลัก: ตัวแทนสามารถเข้าถึงการชำระเงิน การออกใบแจ้งหนี้ การแก้ไขข้อพิพาท การติดตามการขนส่ง แคตตาล็อกสินค้า การสมัครรับข้อมูล การรายงาน และอื่นๆ อีกมากมาย

เวิร์กโฟลว์:

ผู้ใช้ค้นหาผลิตภัณฑ์ผ่าน Perplexity

หลังจากค้นหาผลิตภัณฑ์แล้ว ผู้ใช้สามารถชำระเงินได้อย่างรวดเร็วผ่าน PayPal หรือ Venmo (จำเป็นต้องมีการยืนยันตัวตน)

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับโปรโตคอล Proxy-to-Proxy (A2A) ของ Google Cloud โปรดดู หน้านี้

สถานการณ์การใช้งานสำหรับผู้ค้า:

การจัดการคำสั่งซื้อและการติดตามการจัดส่ง: ตัวแทนสามารถจัดการสถานะคำสั่งซื้อและข้อมูลการจัดส่งได้อย่างชาญฉลาด

การประมวลผลใบแจ้งหนี้อัจฉริยะ: ตัวแทนสามารถสร้างใบแจ้งหนี้โดยอิงจากเทมเพลตที่กำหนดไว้ล่วงหน้าหรือพารามิเตอร์แบบไดนามิก ส่งใบแจ้งหนี้ไปยังลูกค้า ติดตามสถานะการชำระเงิน และเตือนเมื่อมีการชำระเงินเกินกำหนด

ลดความซับซ้อนในการจัดการสมัครสมาชิก: ตัวแทน AI สามารถจัดการวงจรชีวิตการสมัครสมาชิกทั้งหมด รวมถึงการสร้างผลิตภัณฑ์ใหม่ แผนการสมัครสมาชิก และการประมวลผลการชำระเงินแบบต่อเนื่องผ่านวิธีการชำระเงินที่รองรับโดย PayPal

ข้อบกพร่อง:

ผลกระทบของเครือข่าย: เว็บไซต์ขายปลีกเพียงประมาณ 72.5% เท่านั้นที่ยอมรับ PayPal ซึ่งต่ำกว่าอัตราการยอมรับของผู้ค้าในเครือข่ายการชำระเงินอื่นๆ (99.9%) เล็กน้อย

คอยน์เบส | @coinbase

เมื่อวันที่ 7 พฤษภาคม 2025 Coinbase ได้ประกาศเปิดตัวโปรโตคอล x402 ซึ่งเป็นโปรโตคอลการชำระเงินที่ช่วยให้สามารถชำระเงินด้วย Stablecoin ได้โดยตรงผ่าน HTTP

จุดเด่นด้านสถาปัตยกรรมและฟังก์ชัน:

ใช้รหัสสถานะ HTTP ดั้งเดิม “402 จำเป็นต้องชำระเงิน” เพื่อฝังการชำระเงินด้วย stablecoin ลงในการโต้ตอบหน้าเว็บ

x 402 อนุญาตให้นักพัฒนาและตัวแทน AI ชำระเงินสำหรับ API บริการ และซอฟต์แวร์โดยตรงโดยใช้ stablecoins ผ่าน HTTP

เวิร์กโฟลว์:

พร็อกซีจะร้องขอทรัพยากรที่จำเป็นจากเซิร์ฟเวอร์ HTTP ที่รองรับ x402 (เช่น GET /api)

เซิร์ฟเวอร์ตอบสนองด้วยรหัสสถานะ 402 ต้องชำระเงิน และให้รายละเอียดการชำระเงิน (เช่น ราคา โทเค็นที่ยอมรับได้)

ไคลเอนต์ส่งแพ็คเก็ตการชำระเงินที่ลงนามโดยใช้โทเค็นที่รองรับ (เช่น USDC) ผ่านทางส่วนหัว HTTP มาตรฐาน

ไคลเอนต์ส่งคำขออีกครั้งและรวมแพ็คเก็ตการชำระเงินที่เข้ารหัสไว้ในส่วนหัว X-PAYMENT

ผู้ให้บริการอำนวยความสะดวกด้านการชำระเงิน (เช่น บริการ Coinbase x 402 Facilitator) ตรวจสอบและดำเนินการชำระเงินแบบออนไลน์และดำเนินการตามคำขอ

เซิร์ฟเวอร์ส่งคืนข้อมูลที่ร้องขอไปยังไคลเอนต์และยืนยันความสำเร็จของธุรกรรมในส่วนหัว X-PAYMENT-RESPONSE

ข้อดี:

บริการแบบมิเตอร์: ผู้ใช้สามารถชำระเงินจำนวนเล็กน้อยแทนที่จะจ่ายค่าธรรมเนียมครั้งเดียวที่สูง

มาสเตอร์การ์ด | @มาสเตอร์การ์ด

Mastercard เปิดตัว Agent Pay ซึ่งเป็นโครงการตัวแทนชำระเงินที่ผสานรวมความสามารถในการชำระเงินเข้ากับแพลตฟอร์ม AI เชิงสนทนาได้อย่างราบรื่น

สถาปัตยกรรมและการทำงาน

โทเค็นตัวแทน:

1. ระบบการลงทะเบียนและยืนยันตัวตนตัวแทน เทียบเท่ากับระบบ KYC (Know Your Customer) ใช้ในการพิสูจน์ยืนยันตัวตนตัวแทน

2. การสร้างโทเค็น: ปกป้องความปลอดภัยของข้อมูลโดยการแทนที่หมายเลขบัตรด้วย “หมายเลขอื่น”

3. เมื่อคุณใช้บัตร รหัสครั้งเดียว (ข้อมูลเข้ารหัส) จะถูกสร้างขึ้นเพื่อยืนยันการทำธุรกรรม

4. เรียนรู้เพิ่มเติมเกี่ยวกับโทเค็นใน ราย ละเอียด

รหัสผ่านการชำระเงิน:

1. การยืนยันตัวตนผ่านอุปกรณ์ (เช่น ข้อมูลชีวภาพ)

การควบคุมการเข้าถึง:

1. ผู้บริโภคสามารถกำหนดได้ว่าตัวแทนอนุญาตให้พวกเขาซื้ออะไร

ข้อดี

ความโปร่งใส: โทเค็นพร็อกซีทำให้สามารถระบุและติดตามธุรกรรมที่ดำเนินการโดยพร็อกซีได้

พันธมิตร: ทำงานร่วมกับผู้รับและผู้ให้บริการชำระเงินเช่น Braintree และ checkout.com

หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับพันธมิตร Mastercard โปรดอ่าน บทความ นี้

โครงสร้างพื้นฐานทุนอิสระของบล็อคเชน

หัวข้อถัดไปจะเจาะลึกถึงบริษัทที่มุ่งเน้นการสร้างระบบชำระเงินอัตโนมัติโดยใช้ stablecoin ก่อนหน้านั้น มาทำความเข้าใจผู้เล่นหลัก 2 รายในระบบชำระเงินอัตโนมัติกันก่อน:

ผู้สร้างตัวแทน: นักพัฒนาที่พัฒนาตัวแทนซึ่งให้บริการเฉพาะและได้รับการชำระเงินสำหรับบริการนั้น

ผู้ใช้ตัวแทน: ผู้ใช้สามารถฝากเงินจำนวนหนึ่งเข้าในตัวแทนเพื่อใช้งาน จากนั้นตัวแทนจะชำระเงิน

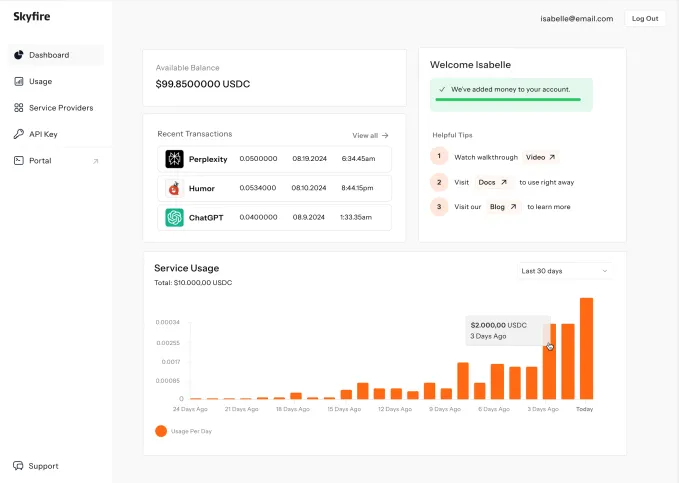

สกายไฟร์ | @trySkyfire

Skyfire มุ่งมั่นที่จะเป็นเครือข่ายการชำระเงินที่คล้ายกับ Visa โดยสร้างเครือข่ายการชำระเงินระดับโลก ทันที และปลอดภัยสำหรับตัวแทน AI โดยเฉพาะ ช่วยให้ตัวแทนสามารถทำและรับชำระเงินได้โดยอัตโนมัติ ซึ่งจะทำให้ตัวแทนสามารถเข้าถึงทรัพยากรต่างๆ เช่น เซิร์ฟเวอร์ MCP, API, โมเดลภาษาขนาดใหญ่ (LLM) และชุดข้อมูล

จุดเด่นของสถาปัตยกรรม:

Stablecoin: รองรับการชำระเงินตามโปรแกรม

ตัวระบุที่ไม่ซ้ำกัน: สร้างข้อมูลประจำตัวที่ได้รับการตรวจสอบสำหรับตัวแทนเพื่อเปิดบัญชีและเริ่มรับและเริ่มต้นการชำระเงิน

ป้ายความน่าเชื่อถือ: ผู้จำหน่ายหลายรายเสนอ ใบรับรอง Blue Tick (คล้ายกับเครื่องหมายถูกสีน้ำเงิน) ให้กับตัวแทน ช่วยให้ธุรกิจบนแพลตฟอร์ม Skyfire สามารถไว้วางใจและโต้ตอบกับตัวแทนได้ (ไม่ว่าจะซื้อหรือขาย)

คุณสมบัติ:

การชำระเงินแบบตัวแทนถึงตัวแทน: รองรับการชำระเงินทันทีระหว่างตัวแทน

การชำระเงินอัตโนมัติ: ตัวแทนสามารถชำระเงินได้โดยไม่ต้องมีมนุษย์เข้ามาเกี่ยวข้องและสามารถรับชำระเงินได้โดยไม่ต้องมีบัญชีธนาคาร

การหาเงินทุนของตัวแทน: ตัวแทนสามารถรับเงินทุนได้หลายวิธี รวมถึงบัตรเดบิต บัตรเครดิต การโอนเงิน และสกุลเงินดิจิทัลที่มีเสถียรภาพ

การควบคุมการเข้าถึง: คุณสามารถตั้งค่าขีดจำกัดการใช้สำหรับแต่ละตัวแทนได้

ประวัติตัวแทน: ให้บันทึกกิจกรรมของตัวแทนที่สามารถตรวจสอบได้ สำหรับผู้สร้างตัวแทน ข้อมูลนี้ช่วยให้พวกเขาสามารถติดตามความต้องการบริการตัวแทนของตนได้

อินเทอร์เฟซการติดตามพร็อกซีของ Skyfire

เวิร์กโฟลว์ นี่คือตัวอย่างของตัวแทนที่พยายามซื้อการเข้าถึงข้อมูล:

ตัวแทนเริ่มต้นคำขอรับบริการด้วยการเรียกใช้ API ของผู้ให้บริการข้อมูล

บริการตรวจสอบตัวตนของพร็อกซี

หลังจากการตรวจสอบสิทธิ์แล้ว พร็อกซีจะได้รับข้อมูลที่ร้องขอ

เมื่อธุรกรรมเสร็จสมบูรณ์ การชำระเงินจะถูกปล่อยให้กับผู้ให้บริการข้อมูล

ข้อดี

การขยายตลาด: บริษัทต่างๆ สามารถขายบริการไม่เพียงแต่ให้กับผู้ใช้มนุษย์เท่านั้น แต่ยังรวมถึงตัวแทน (ตลาดที่ยังไม่ได้รับการใช้ประโยชน์อย่างเต็มที่) อีกด้วย

รูปแบบนี้โดดเด่นเป็นพิเศษในตลาดหางยาว

โดยทั่วไปแล้ว การขายบริการแบบ long-tail ให้กับองค์กรต่างๆ เป็นเรื่องยาก เนื่องจากจำนวนลูกค้าที่มีน้อยทำให้ยากต่อการพิสูจน์ต้นทุนในการจัดตั้งธุรกิจเฉพาะเพื่อขายผลิตภัณฑ์จำนวนเล็กน้อย รวมถึงการพัฒนาธุรกิจ (BD) การรับผู้ใช้ ฯลฯ

ด้วยตลาดกลางแบบสากล คุณสามารถอัปโหลดเนื้อหา เช่น ชุดข้อมูลแบบหางยาว ได้อย่างง่ายดาย และตัวแทนจะค้นพบทรัพยากรเหล่านี้ด้วยตัวเองตามข้อมูลเมตา ซึ่งจะช่วยลดค่าใช้จ่ายด้านการพัฒนาธุรกิจและการโฆษณา

การประยุกต์ใช้และผลกระทบต่ออุตสาหกรรม

วัฒนธรรมการกำหนดราคา : หน่วยงานต่างๆ กำลังซื้อและบริโภคข้อมูลเชิงลึกตามบริบทแบบเรียลไทม์บนชุดข้อมูลที่เป็นกรรมสิทธิ์

เดนโซ : ตัวแทนสนับสนุนในการจัดหาวัตถุดิบที่จำเป็นในอุตสาหกรรมการผลิตชิ้นส่วนยานยนต์ระดับโลก

ข่าวสารการเงิน

Skyfire ได้รับเงินทุนจำนวน 9.5 ล้านดอลลาร์จากการสนับสนุนของ Coinbase Ventures, a16z CSX, Circle และอื่นๆ

เพย์แมน | @PaymanAI

Payman เป็นแพลตฟอร์มที่ตัวแทน AI สามารถจ่ายเงินให้มนุษย์สำหรับงานระดับมืออาชีพที่เสร็จสิ้นได้ (ลองนึกถึง AI ที่เอาท์ซอร์สงานให้กับฟรีแลนซ์ดู)

สถาปัตยกรรม

ตลาดมนุษย์:

Payman กำลังพัฒนาฐานข้อมูลของแรงงานที่มีทักษะที่ผ่านการตรวจสอบเพื่อให้แน่ใจว่างานจะเสร็จสมบูรณ์ด้วยคุณภาพสูง ตลาดแห่งนี้มอบทรัพยากรให้กับตัวแทน AI สำหรับงานของมนุษย์

ตัวแทนตรวจสอบ:

ชุดตัวแทนเฉพาะทางที่ตรวจสอบว่างานที่ดำเนินการโดยมนุษย์ตรงตามข้อกำหนดของงาน

การยืนยัน KYC:

บุคคลที่ต้องการเข้าร่วมฐานข้อมูลพนักงาน Payman จะต้องผ่านการตรวจสอบ KYC (รู้จักลูกค้าของคุณ) เพื่อให้แน่ใจว่าตัวแทนกำลังชำระค่าบริการที่ถูกต้องตามกฎหมาย

ระบบกระเป๋าเงิน:

กระเป๋าสตางค์ USD: เก็บไว้ใน Stripe

กระเป๋าเงิน USDC: โฮสต์โดย Bridge

เครือข่ายการชำระเงิน:

Payman ใช้ Skyfire เพื่อนำระบบการชำระเงินแบบตัวแทนไปใช้งาน

จุดเด่นของฟีเจอร์

วิธีการชำระเงิน: ตัวแทนสามารถรับการชำระเงินได้หลายวิธี รวมถึงเงินสดและสกุลเงินดิจิทัล

การบังคับใช้นโยบายที่ตั้งโปรแกรมได้: แต่ละธุรกรรมจะถูกควบคุมโดยกฎที่ผู้ใช้กำหนด เช่น จำนวนเงินเฉพาะที่จะต้องจ่ายสำหรับงานหนึ่งๆ

การติดตามการชำระเงิน: ธุรกรรมแต่ละรายการมี ID อ้างอิงและสถานะแบบเรียลไทม์เพื่อการติดตามที่ราบรื่น

การปฏิบัติตาม SOC 2: กรอบการทำงานสำหรับการประเมินและการตรวจสอบแนวทางปฏิบัติด้านความปลอดภัยของข้อมูลสำหรับข้อมูลลูกค้า Payman ใช้การปกปิดข้อมูลและการเข้ารหัสเพื่อปกป้องข้อมูลที่ละเอียดอ่อน

เวิร์กโฟลว์

ลองนึกภาพว่าคุณกำลังเป็นคนที่ต้องการสร้างตัวแทนซึ่งจะเป็นผู้รับผิดชอบในการหาทรัพยากรเพื่อให้ภารกิจเสร็จสมบูรณ์

สำหรับผู้ใช้ที่ต้องการตั้งค่าพร็อกซี:

การตั้งค่ากระเป๋าเงิน: ผู้ใช้ตั้งค่ากระเป๋าเงินสำหรับตัวแทนและเพิ่มเงิน

การสร้างงาน: ตัวแทนจะสร้างงานตามคำแนะนำของผู้ใช้และเผยแพร่ไปยังตลาดงานเพื่อให้คนงานได้ค้นพบ

การกำหนดนโยบาย: กำหนดวงเงินการใช้จ่าย กฎเกณฑ์การอนุมัติ ฯลฯ

การอนุมัติงาน: ผู้ใช้จะได้รับการแจ้งเตือนบนแดชบอร์ดและสามารถอนุมัติหรือปฏิเสธคำขอของตัวแทนได้

สำหรับคนงาน:

เพิ่มกระเป๋าเงิน (กระเป๋าเงินคริปโตหรือบัญชีธนาคาร) ลงในแพลตฟอร์ม

ดู ตัวอย่างแพลตฟอร์ม Payman

สถานการณ์การใช้งาน

รวบรวมความคิดเห็นจากผู้ใช้เพื่อปรับปรุงการพัฒนาผลิตภัณฑ์

ทรัพยากรบุคคล: จ่ายเงินให้กับผู้สมัครเมื่อทำงานเสร็จเรียบร้อย

วิศวกรรมซอฟต์แวร์: จ่ายเงินผู้เชี่ยวชาญเพื่อทำการตรวจสอบโค้ด

การเงิน

Pre-seed ระดมทุนได้ 3 ล้านเหรียญสหรัฐ โดยได้รับการสนับสนุนจาก Visa, Coinbase Ventures และอื่นๆ

ความคิดของฉัน

ตัวแทนตรวจสอบมีความซับซ้อนเพียงใด สำหรับงานที่มีผลลัพธ์ชัดเจน การตรวจสอบว่างานนั้นเสร็จเรียบร้อยดีนั้นค่อนข้างง่าย อย่างไรก็ตาม สำหรับงานที่มีผลลัพธ์ไม่ชัดเจน ตัวแทนประเภทใดที่จะนำมาใช้ตรวจสอบ

ปัจจุบัน Payman กำหนดให้ผู้ใช้สร้างงานด้วยตนเอง ดังนั้นในอนาคต เป็นไปได้หรือไม่ที่จะให้ตัวแทนมีอำนาจตัดสินใจเองว่าจำเป็นต้องซื้อบริการใดโดยอิงจากคำแนะนำทั่วไป ซึ่งอาจทำได้โดยใช้โมเดลภาษาขนาดเล็ก (SLM) ที่เน้นเฉพาะสาขา เช่น ในอุตสาหกรรมยานยนต์ อุตสาหกรรมร้านอาหาร เป็นต้น

โดยรวมแล้ว แนวคิดนี้มีความน่าสนใจมาก โดยจะนำคุณสมบัติบางอย่างของมนุษย์มาใส่ไว้ในตัวแทนที่เขียนโปรแกรมด้วยอัลกอริทึม ในยุคของ AI แนวทางนี้จะช่วยรักษาความสวยงามและการรับรู้ที่หลากหลายของมนุษย์เอาไว้ ตัวอย่างเช่น การประเมินของนักออกแบบเกี่ยวกับการทำงานให้เสร็จสิ้นของตัวแทนสามารถเพิ่มมูลค่าและความลึกซึ้งให้กับผลลัพธ์ได้มากขึ้น

คาเทน่าแล็บส์ | @catena_labs

Catena Labs กำลังสร้างสถาบันการเงินแห่งแรกที่ใช้ AI เป็นพื้นฐาน ซึ่งเป็นหน่วยงานที่ได้รับการควบคุมดูแลที่อำนวยความสะดวกในการทำงานร่วมกันระหว่างตัวแทนและมนุษย์ Catena Labs ออกแบบโดยมีวิสัยทัศน์ว่าตัวแทนจะกลายเป็นผู้มีบทบาททางเศรษฐกิจที่ทรงอิทธิพล โดยสร้างโครงสร้างพื้นฐานต่างๆ รวมถึงการระบุตัวตนของตัวแทนและกรอบการจัดการความเสี่ยงเฉพาะด้าน AI

สถาปัตยกรรม - ชุดตัวแทนพาณิชย์ (ACK)

ACK ได้รับการออกแบบมาเพื่อเปิดใช้งานการโต้ตอบทางการเงินแบบทำงานร่วมกันได้ซึ่งเกี่ยวข้องกับตัวแทน และประกอบด้วยโปรโตคอลเสริมกันสองแบบ:

ACK-ID: การระบุตัวตนพร็อกซีที่สามารถตรวจสอบได้

การเป็นเจ้าของตัวแทนที่สามารถตรวจสอบได้: ตัวแทนจะเชื่อมโยงด้วยการเข้ารหัสกับเจ้าขององค์กร (มนุษย์)

การพิสูจน์ตัวตนด้านความปลอดภัย: ใช้โดยตัวแทนเพื่อพิสูจน์ตัวตนต่อคู่สัญญาและระบบที่พวกเขาโต้ตอบด้วย

การตรวจสอบสิทธิ์ที่รักษาความเป็นส่วนตัว: เปิดเผยเฉพาะข้อมูลประจำตัวที่จำเป็นเท่านั้น

สร้างขึ้นบนตัวระบุแบบกระจายอำนาจ (DID) และข้อมูลประจำตัวที่ตรวจสอบได้ (VC)

เรียนรู้เพิ่มเติมเกี่ยวกับ ACK-ID

ACK-PAY: การชำระเงินผ่านตัวแทน

หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับ ACK-PAY โปรดดู หน้า นี้

การจัดเตรียมโครงสร้างพื้นฐานที่ทำให้ตัวแทนสามารถเริ่มต้นการชำระเงินและดำเนินธุรกรรมทางการเงินได้

กำหนดมาตรฐานกระบวนการชำระเงิน: สื่อสารข้อกำหนดการชำระเงินจากผู้ให้บริการไปยังตัวแทน

การชำระเงินแบบยืดหยุ่น: ตัวแทนสามารถชำระเงินธุรกรรมผ่านช่องทางการชำระเงินที่หลากหลาย รวมถึงการเงินแบบดั้งเดิมและสกุลเงินดิจิทัล

ใบเสร็จที่ตรวจสอบได้: ให้หลักฐานการชำระเงินแบบเข้ารหัสผ่านข้อมูลประจำตัวที่ปลอดภัย

การดูแลโดยมนุษย์: พื้นที่บางส่วนของเวิร์กโฟลว์ยังคงต้องได้รับอนุมัติจากมนุษย์

เวิร์กโฟลว์ นี่คือตัวอย่างของตัวแทนที่พยายามจะซื้อข้อมูลทางการเงินที่เป็นกรรมสิทธิ์:

คำขอ: ตัวแทนส่งคำขอไปยังองค์กร M (M ย่อมาจาก Money) เพื่อซื้อข้อมูลทางการเงิน

การรับรองความถูกต้อง: องค์กร M ใช้ ACK-ID เพื่อตรวจสอบตัวตนของตัวแทน (เพื่อให้แน่ใจว่าไม่เป็นอันตราย) และสิทธิ์ในการเข้าถึง (ว่ามีสิทธิ์ในการเข้าถึงข้อมูลหรือไม่)

การชำระเงิน:

องค์กร M ส่งคำขอการชำระเงิน ACK-Pay ที่ได้มาตรฐานไปยังพร็อกซี

ตัวแทนเลือกวิธีการชำระเงิน (fiat/crypto) ตามความต้องการของพวกเขา

กระบวนการนี้อาจต้องได้รับการอนุมัติจากมนุษย์

ใบเสร็จ:

หลังจากได้รับการยืนยันการชำระเงินแล้ว ระบบจะสร้างใบเสร็จ ACK ที่สามารถตรวจสอบได้ (เป็นข้อมูลประจำตัวที่สามารถตรวจสอบได้)

ใบเสร็จรับเงินจะถูกส่งไปยังตัวแทนซึ่งจะได้รับข้อมูลที่จำเป็น

ดู เวิร์กโฟลว์ แบบละเอียดเพิ่มเติม

ข่าวสารการเงิน

Catena Labs ได้รับเงินทุนมูลค่า 18 ล้านดอลลาร์จากการสนับสนุนของ a16z Crypto, Circle Ventures, Coinbase Ventures และอื่นๆ

ฉันคิดว่า Catena Labs ดูเหมือนจะกำลังสร้างโซลูชันโครงสร้างพื้นฐานที่ครอบคลุมสำหรับ ทุนพร็อกซี แผนการพัฒนาประกอบด้วยการปรับปรุงกลไกการระบุตัวตนพร็อกซี การทำงานร่วมกันของโปรโตคอล เครื่องมือการปฏิบัติตามกฎระเบียบและการตรวจสอบความเสี่ยง และการสร้างระบบชื่อเสียงพร็อกซี

ไม่เคยขุด | @Nevermined_io

Nevermined กำลังสร้างแพลตฟอร์มการชำระเงินที่ออกแบบมาโดยเฉพาะสำหรับตัวแทน AI ช่วยให้พวกเขาสามารถเริ่มต้นและรับการชำระเงินได้

เวิร์กโฟลว์

ขั้นตอนการตั้งค่าพร็อกซี

การลงทะเบียนตัวแทน: นักพัฒนา AI ลงทะเบียนตัวแทนและแผนการชำระเงินของพวกเขาผ่านแอป Nevermined

แผนการชำระเงิน: โปรแกรมที่บันทึกจำนวนเงินที่นักพัฒนาต้องการจ่ายให้กับบริษัท - Nevermined จะเรียกเก็บค่าธรรมเนียมการประมวลผล 1% เมื่อมีการขายแผนการชำระเงิน

การสร้างตามแผน: Nevermined เชื่อมโยงตัวระบุแบบกระจายอำนาจ (DID) กับกระเป๋าเงินของนักพัฒนา

การตั้งค่าการค้นพบ: Nevermined สร้างวิดเจ็ตพร้อมข้อมูลแผนเพื่อแสดงในตลาด

กระบวนการเข้าถึงของผู้ใช้

การซื้อ: ผู้ใช้สั่งซื้อแผนการชำระเงินผ่าน Nevermined Marketplace

หากผู้ใช้เลือกที่จะชำระเงินให้ตัวแทนผ่าน Stablecoin เงินจะถูกล็อคไว้ในสัญญาอัจฉริยะก่อนที่ผู้ใช้จะสามารถเรียกร้องคะแนนของตนได้

การแจกจ่าย: ผู้ใช้จะได้รับคะแนนตามแผนที่ซื้อ

การบริโภค: ผู้ใช้ส่งคำขอไปยังตัวแทน AI ผ่านทางแอปพลิเคชัน Nevermined

การควบคุมการเข้าถึง: มีจุดสองประเภทที่กำหนดว่าสามารถใช้ตัวแทนได้อย่างไร:

ตามระยะเวลา: ผู้ใช้จะได้รับสิทธิ์การเข้าถึงเป็นระยะเวลาหนึ่ง เช่น 1 วัน หรือ 1 เดือน

ตามคำขอ: ผู้ใช้แลกคะแนนตามคำขอ แบ่งเป็น:

แก้ไขแล้ว: คำขอแต่ละคำจะใช้เครดิตจำนวนคงที่

ประเภทไดนามิก: การใช้คะแนนจะเปลี่ยนแปลงแบบไดนามิกตามความซับซ้อนของคำขอ

หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับประเภทการชำระเงิน โปรดดู บทความ โดยละเอียดเกี่ยวกับ Nevermined Payments

ข้อดี

Discovery Engine: Nevermined จะกลายเป็นแพลตฟอร์มการค้นพบตัวแทนโดยการจัดเก็บข้อมูลเมตาที่จัดเตรียมไว้โดยตัวแทนเมื่อพวกเขาลงทะเบียน

หากคุณเป็นนักพัฒนาและต้องการสร้างรายได้จากตัวแทนของคุณ คลิก ที่นี่ หากคุณเป็นผู้ใช้และต้องการจ้างตัวแทน คลิก ที่นี่

ฟิวแซต | @fewsats

Fewsats ช่วยให้ตัวแทนสามารถชำระค่าบริการได้โดยไม่ต้องพึ่งพาบริการชำระเงินจากภายนอก

สถาปัตยกรรมและการทำงาน

L 402: เมื่อเซิร์ฟเวอร์ตอบสนองด้วยสถานะ HTTP 402 ต้องชำระเงิน เซิร์ฟเวอร์จะรวมเงื่อนไขการชำระเงินที่อ่านได้ด้วยเครื่องเพื่อให้ตัวแทนดำเนินการชำระเงินให้เสร็จสมบูรณ์

การรับรองความถูกต้อง: ตัวตนของตัวแทนได้รับการรับรองความถูกต้องโดยใช้โปรโตคอลการพิสูจน์การเข้ารหัส

การควบคุมการเข้าถึง: กำหนดขีดจำกัดธุรกรรมและเวิร์กโฟลว์การอนุมัติ

ดู ตัวอย่าง

ในขณะนี้มีข้อมูลไม่มากนักเกี่ยวกับ Fewsats แต่มีรายงานว่าอาจรวมเข้ากับ Bitcoin Lightning Network เพื่อรองรับการชำระเงินสำหรับตัวแทนที่มีต้นทุนต่ำและแทบจะทันที

บทสรุป

ในบทความนี้ ฉันได้กล่าวถึงบริษัทต่อไปนี้ที่ดำเนินการในพื้นที่โครงสร้างพื้นฐานการชำระเงินด้วย AI: Visa, Stripe, PayPal, Coinbase, Mastercard, Skyfire, Payman, Catena Labs, Nevermined และ Fewsats (จะเพิ่มในอนาคตพร้อมข้อมูลเกี่ยวกับ Nekuda, Protegee และ Brahma Finance) นี่เป็นพื้นที่ที่กำลังพัฒนาและเกิดขึ้นอย่างรวดเร็วอย่างไม่ต้องสงสัย ซึ่งเห็นได้จากนวัตกรรมของบริษัทการชำระเงินแบบดั้งเดิมและการลงทุนที่ทำโดยเครือข่ายการชำระเงิน

ในอีกไม่กี่ปีข้างหน้านี้ คำถามสำคัญเกี่ยวกับโครงสร้างพื้นฐานจะต้องได้รับคำตอบ รวมถึง:

การยืนยันตัวตนพร็อกซี: จะทำ KYA (Know Your Proxy) ได้อย่างไรในระดับขนาดใหญ่?

การควบคุมการเข้าถึง: จะมีความละเอียดแค่ไหน สามารถมอบหมายอำนาจปกครองตนเองให้กับตัวแทนได้มากเพียงใด อำนาจปกครองตนเองนี้จะเพิ่มขึ้นตาม พฤติกรรมที่ดี ที่เพิ่มมากขึ้นหรือไม่

อย่างไรก็ตาม บางพื้นที่ยังคงน่าสงสัย:

แหล่งที่มาของเงินทุน: ปัจจุบันโครงสร้างพื้นฐานส่วนใหญ่กำลังตรวจสอบตัวตนของตัวแทนเพื่อให้แน่ใจว่าพวกเขาไม่ประสงค์ร้ายและมีเงินทุน เมื่อตัวแทนเริ่มทำธุรกรรมขนาดใหญ่ขึ้น เรื่องนี้จะทำให้เกิดความกังวลเกี่ยวกับการฟอกเงินหรือไม่

จากการอ่านเกี่ยวกับสถาปัตยกรรมและผลิตภัณฑ์ของบริษัทต่างๆ ฉันเชื่อว่าบริษัทที่ครองตลาดนี้จะเป็นผู้พัฒนาแอปพลิเคชันที่ช่วยให้ลูกค้ารายย่อยและองค์กรเข้าถึงบริการที่ต้องการได้อย่างราบรื่นผ่านพร็อกซี นี่จะเป็นเกมพัฒนาธุรกิจเพื่อดูว่าแพลตฟอร์มใดจะดึงดูดพันธมิตร/ผู้ให้บริการได้มากที่สุดหรือไม่ บางทีอาจเป็นอย่างนั้น

ในความเห็นของฉัน ข้อมูลที่สร้างขึ้นจากธุรกรรมของตัวแทนเหล่านี้จะมีประโยชน์อย่างยิ่งและสามารถสร้างวงจรข้อมูลได้ ตัวอย่างเช่น ในกรณีของตัวแทนจัดซื้อ การซื้อของพวกเขาสามารถเพิ่มประสิทธิภาพได้โดยการเรียนรู้จากธุรกรรมและการโต้ตอบกับตัวแทนอื่นๆ และสำหรับตัวแทนที่ให้บริการเฉพาะ พวกเขาสามารถสังเกตพฤติกรรมการซื้อของตัวแทนอื่นๆ และอาจสร้างบริการใหม่ๆ เพื่อเข้าถึงตลาดที่ใหญ่ขึ้น

นี่คือส่วนที่สองของซีรีส์เกี่ยวกับทุนตัวแทน ในส่วนที่สาม เราจะสำรวจสถานการณ์การใช้งานจริงต่อไป

ข้อจำกัดความรับผิดชอบ บทความนี้เขียนขึ้นจากเอกสารและบทความของบริษัท หากมีข้อผิดพลาดหรือข้อขัดข้องประการใด โปรดแสดงความคิดเห็น เราจะพูดคุยเพิ่มเติม