ข้อมูลเชิงลึกจากการวิจัยของ Gate Ventures: Stablecoin สังเคราะห์ตามกลยุทธ์, Lego ทางการเงินที่สร้างขึ้นด้วยอัตราดอกเบี้ย

สรุปแล้ว

Stablecoins ได้รับการยกย่องว่าเป็น "มงกุฎของอุตสาหกรรมสกุลเงินดิจิทัล" มานานแล้ว แต่การพัฒนาในช่วงแรกนั้นมุ่งเน้นไปที่ stablecoins ที่มีอัลกอริทึม เช่น AMPL ของ Ampleforth และ UST (LUNA) ของ Terra โปรเจ็กต์เหล่านี้พยายามที่จะหลีกหนีจากการพึ่งพาสินทรัพย์ดอลลาร์สหรัฐฯ และสร้าง "stablecoins ดอลลาร์แบบห่อหุ้ม" ผ่านกลไกอัลกอริทึม โดยมีเป้าหมายเพื่อส่งเสริมการใช้งาน stablecoins ขนาดใหญ่ในระบบนิเวศของคริปโตและ DeFi และขยายไปสู่ผู้ใช้แบบนอกเครือข่ายแบบดั้งเดิมในที่สุด นอกจากนี้ยังมีความแตกต่างอย่างมีนัยสำคัญในการเลือกเส้นทางระหว่างทั้งสอง Ampleforth มุ่งมั่นที่จะสร้างหน่วยการชำระเงินดั้งเดิมที่เป็นของโลกแห่งคริปโตโดยสมบูรณ์ ดังนั้นจึงไม่ได้รักษาการตรึง 1:1 กับดอลลาร์สหรัฐฯ TerraUSD (UST) พยายามที่จะรักษาการยึดที่มั่นคงกับดอลลาร์สหรัฐฯ เพื่อให้สามารถใช้เป็นเครื่องมือชำระเงินและจัดเก็บมูลค่าได้อย่างแพร่หลายมากขึ้น

ในปีนี้ ด้วยการเกิดขึ้นของ Ethena ทำให้ Stablecoin ของ DeFi ไม่เพียงแต่ยึดโยงกับเสถียรภาพราคาเท่านั้น แต่ยังเริ่มยึดโยงกับ "แหล่งที่มาของรายได้" อีกด้วย "Stablecoin เชิงกลยุทธ์" ประเภทใหม่กำลังเกิดขึ้น ซึ่งโดยพื้นฐานแล้วเป็นการรวมกลยุทธ์การป้องกันความเสี่ยงหรือผลิตภัณฑ์รายได้ที่มีความเสี่ยงต่ำไว้ในโทเค็นที่ซื้อขายได้ในราคา 1 ดอลลาร์ ตัวอย่างเช่น USDe ของ Ethena นั้นคล้ายกับหุ้นกองทุน ซึ่งสร้างรายได้ผ่านกลยุทธ์เดลต้าเป็นกลางในการถือครอง long บน stETH และ short สัญญาถาวร และแจกจ่ายให้กับผู้ถือในรูปแบบของ sUSDe โครงสร้าง Stablecoin ประเภทนี้คล้ายคลึงกับหุ้นการจองซื้อของกองทุนป้องกันความเสี่ยง ดังนั้นจึงถือเป็นหลักทรัพย์โดยหน่วยงานกำกับดูแล เช่น BaFin ของเยอรมนี

เมื่อพิจารณากลไกการสร้างรายได้เบื้องหลัง stablecoin อย่างเป็นระบบ บทความได้สรุปกลไกดังกล่าวเป็น 9 หมวดหมู่ ได้แก่ การให้กู้ยืมแบบ on-chain สินทรัพย์จริง (RWA) การสร้างตลาด AMM การฝากเงิน CeFi อัตราการออมตามโปรโตคอล (เช่น DSR) ตราสารหนี้ที่มีอัตราดอกเบี้ยคงที่ การป้องกันความเสี่ยงจากอนุพันธ์ รายได้จากการจำนำ และการรวมกลยุทธ์ Vault รายได้ต่อปีของแต่ละช่องทางนั้นกระจุกตัวอยู่ในช่วง 3-8% ในตลาดปัจจุบัน และอาจเกินสองหลักในช่วงสั้นๆ ในบางช่วงเวลาพิเศษ (เช่น การปลดหลักประกัน USDC และค่าธรรมเนียมการระดมทุนที่สูง)

แม้ว่าโครงการ Stablecoin เชิงกลยุทธ์ในปัจจุบันจะดูเหมือนเป็นเนื้อเดียวกันอย่างมากเมื่อมองเผินๆ แต่ความแตกต่างหลักๆ ของทั้งสองโครงการนั้นสะท้อนให้เห็นในมิติสำคัญ 3 ประการ ได้แก่ โครงสร้างรายได้นั้นยั่งยืนหรือไม่ การเปิดเผยรายได้นั้นโปร่งใสหรือไม่ และเป็นไปตามกฎระเบียบหรือไม่ ในปัจจุบัน Stablecoin ที่อิงตามสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เช่น USDY และ OUSG นั้นเหนือกว่าในแง่ของการปฏิบัติตามกฎระเบียบและได้รับการยอมรับในระดับหนึ่ง แต่เพดานการเติบโตนั้นถูกจำกัดโดยโครงสร้างตลาดของตลาดพันธบัตรสหรัฐฯ เมื่อเทียบกันแล้ว Stablecoin ที่เชื่อมโยงกับอนุพันธ์ เช่น USDe นั้นมีความยืดหยุ่นและศักยภาพในการสร้างรายได้มากกว่า แต่ในขณะเดียวกันก็ขึ้นอยู่กับตำแหน่งที่เปิดอยู่ (OI) ในตลาดสัญญาถาวรมากกว่าและมีความอ่อนไหวต่อความผันผวนของตลาดมากกว่า

ในแนวโน้มนี้ โครงการโครงสร้างพื้นฐานที่ได้รับประโยชน์มากที่สุดคือ Pendle โปรโตคอลนี้สร้างตลาดอัตราดอกเบี้ยบนเครือข่ายโดยแยกสินทรัพย์รายได้ออกเป็นเงินต้นคงที่ (PT) และรายได้ลอยตัว (YT) ส่งเสริมการพัฒนามาตรฐานของ "การป้องกันความเสี่ยงจากอัตราดอกเบี้ย" และ "การโอนรายได้" เนื่องจากโครงการสกุลเงินดิจิทัลที่มีเสถียรภาพมากขึ้นเรื่อยๆ นำ Pendle มาใช้ในการจัดการกระแสเงินสด คาดว่ามูลค่าผลตอบแทนต่อสินทรัพย์ (TVL) ปริมาณธุรกรรม และกลไกการให้สินบนจะเติบโตต่อไป

เราเชื่อว่า Stablecoin เชิงกลยุทธ์ในอนาคตจะพัฒนาไปสู่การแบ่งส่วน การเป็นมิตรกับกฎระเบียบ และผลตอบแทนที่ชัดเจน และโครงการที่มีแหล่งรายได้เฉพาะ กลไกการออกที่ดี และคูน้ำสภาพคล่อง (การนำไปใช้ในเชิงนิเวศน์) จะกลายเป็นรากฐานสำคัญของ "กองทุนเงินบนเครือข่าย" ต่อไป อย่างไรก็ตาม ผลิตภัณฑ์ดังกล่าวอาจยังคงได้รับการระบุว่าเป็นหลักทรัพย์โดยหน่วยงานกำกับดูแล และไม่สามารถละเลยความท้าทายที่อาจเกิดขึ้นในการปฏิบัติตามข้อกำหนดได้

Stablecoins ที่ใช้กลยุทธ์

มีช่องทางมากมายสำหรับการสร้างรายได้จาก Stablecoin เช่น ข้อตกลงการให้กู้ยืม การขุดสภาพคล่อง การเก็งกำไรในตลาดที่เป็นกลาง อัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ ตามมาตรฐาน RWA ผลิตภัณฑ์ที่มีโครงสร้างออปชั่น กลุ่ม Stablecoin และการวางเดิมพัน Stablecoin ต่อไปนี้คือสรุปกลยุทธ์ในการสร้างรายได้บางส่วน:

เราจะดำเนินการวิเคราะห์เชิงลึกเกี่ยวกับสถานะปัจจุบันและตัวเร่งปฏิกิริยาของช่องทางอัตราดอกเบี้ยที่เป็นนวัตกรรมใหม่ที่สำคัญบางส่วนเพื่อกำหนดแนวโน้มการพัฒนาในอนาคต

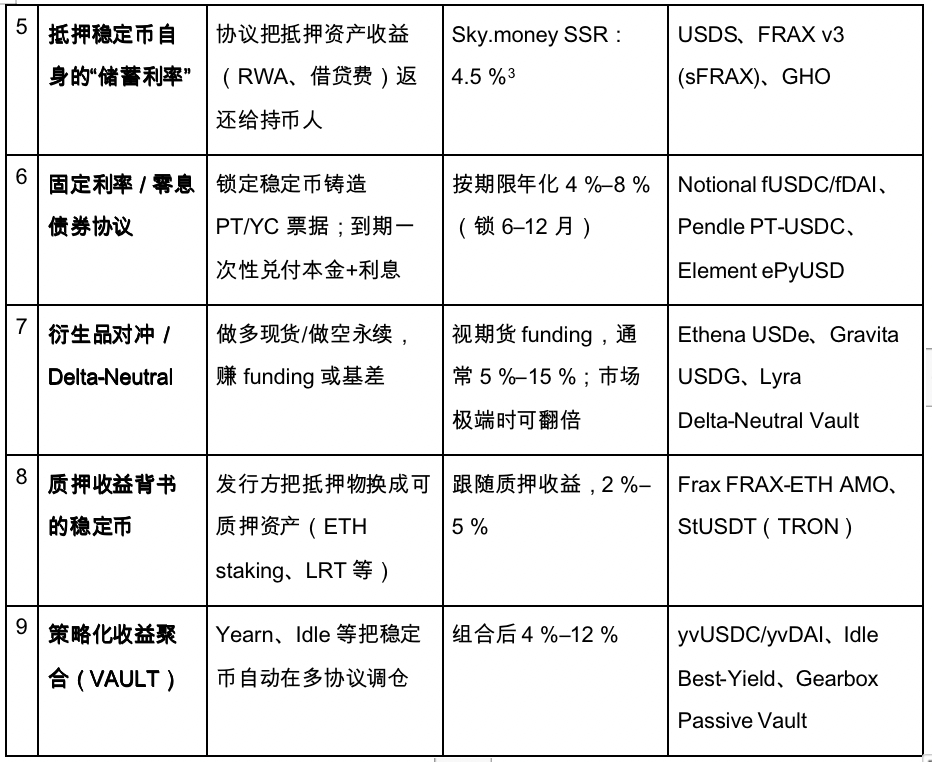

ตลาดการให้กู้ยืมแบบออนเชน

AAVE V3 USDC แหล่งที่มา: AAVE

แผนภูมิข้างต้นแสดงอัตราการให้กู้ยืมของ USDC บนเครือข่ายหลัก AAVE V3 Ethereum ซึ่งโดยทั่วไปถือเป็น "อัตราอ้างอิง" สำหรับการกู้ยืมแบบออนเชน ในบริบทปัจจุบันที่ตลาดมีความเชื่อมั่นต่ำและความต้องการเงินทุนไม่เพียงพอ กิจกรรมการให้กู้ยืมจึงลดลงอย่างมีนัยสำคัญ ส่งผลให้อัตราดอกเบี้ยยังคงอยู่ที่ระดับต่ำประมาณ 2% นับตั้งแต่ต้นปี

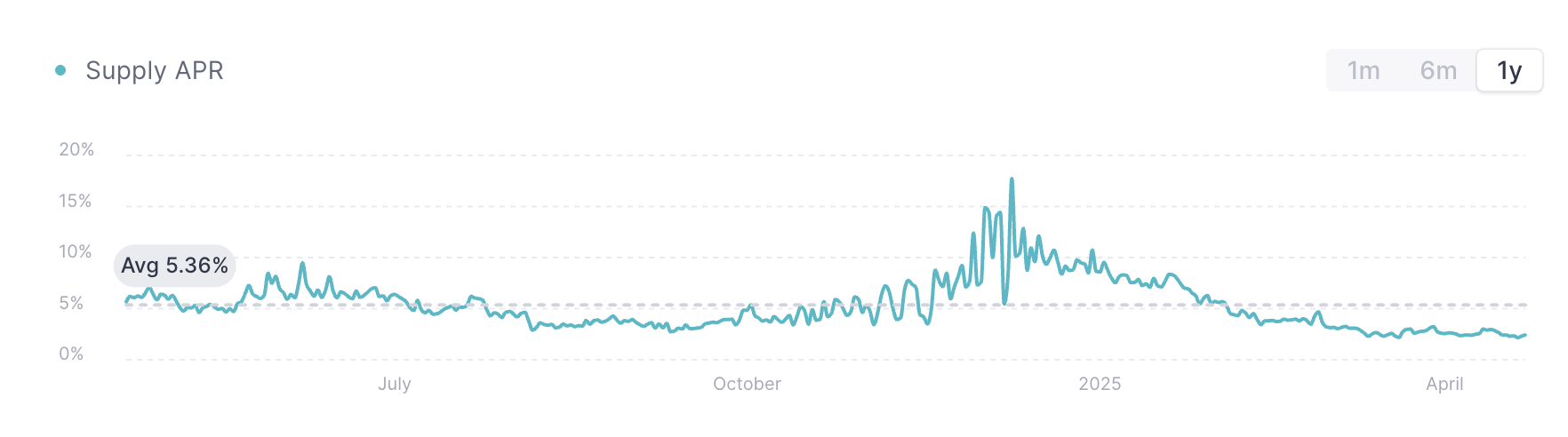

ในเวลาเดียวกัน AAVE ได้เปิดตัว Stablecoin ดั้งเดิม GHO ซึ่งได้รับการสนับสนุนจากกลไกที่มีหลักประกันเกิน และอัตราดอกเบี้ยยังมาจากความต้องการในการให้กู้ยืมของตลาด แม้ว่า Stablecoin กระแสหลักส่วนใหญ่สามารถรับดอกเบี้ยบนแพลตฟอร์มได้ แต่จะต้องได้รับจากการให้กู้ยืม ซึ่งจำกัดประสิทธิภาพของเงินทุน ในปัจจุบัน อัตราการกู้ยืมของ GHO ผันผวนในช่วงประมาณ 2-4% ซึ่งได้รับผลกระทบอย่างมากจากวัฏจักรของตลาด ในระยะตลาดกระทิง อัตราการให้กู้ยืมประเภทนี้สามารถกระโดดขึ้นไปถึง 10% -20% แต่ความผันผวนโดยรวมนั้นแข็งแกร่งและเสถียรภาพยังไม่เพียงพอ ในสถานการณ์อัตราดอกเบี้ยที่มีความผันผวนสูงเช่นนี้ Pendle สามารถใช้เป็นเครื่องมือในการไถ่ถอนดอกเบี้ยส่วนนี้ล่วงหน้าได้ ในเวลานี้ คุณสามารถพิจารณาใช้ Pendle เพื่อแลกรับดอกเบี้ยส่วนนี้ล่วงหน้า

ตลาด RWA (ส่วนใหญ่คือพันธบัตรรัฐบาล)

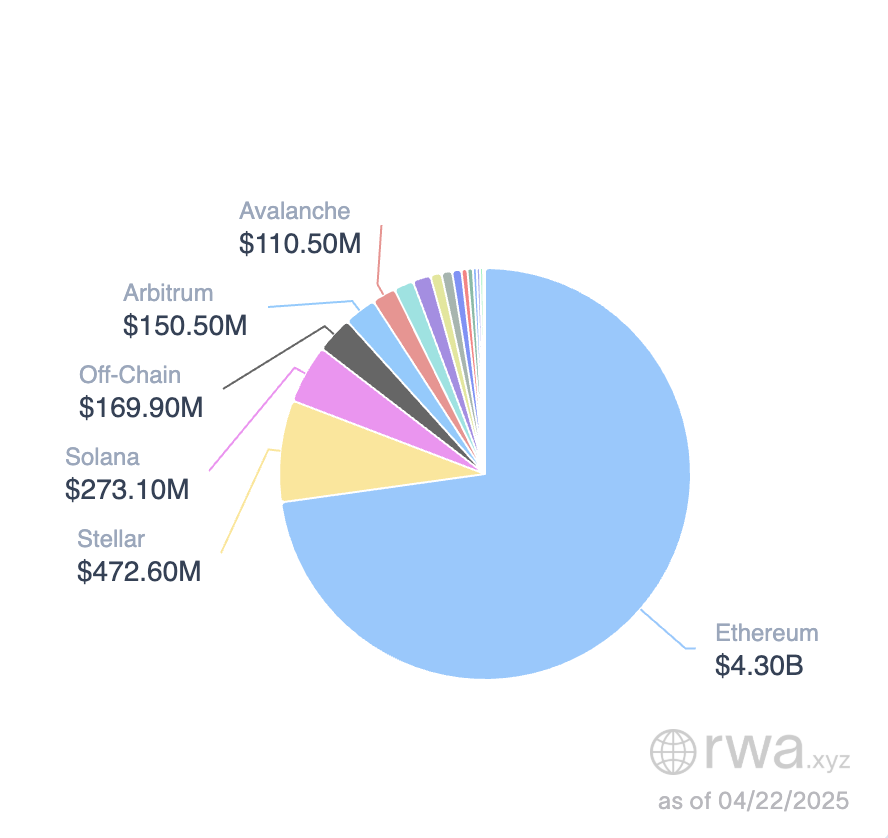

โอกาสในตลาด Stablecoin ของ RWA แหล่งที่มา: RWA.xyz

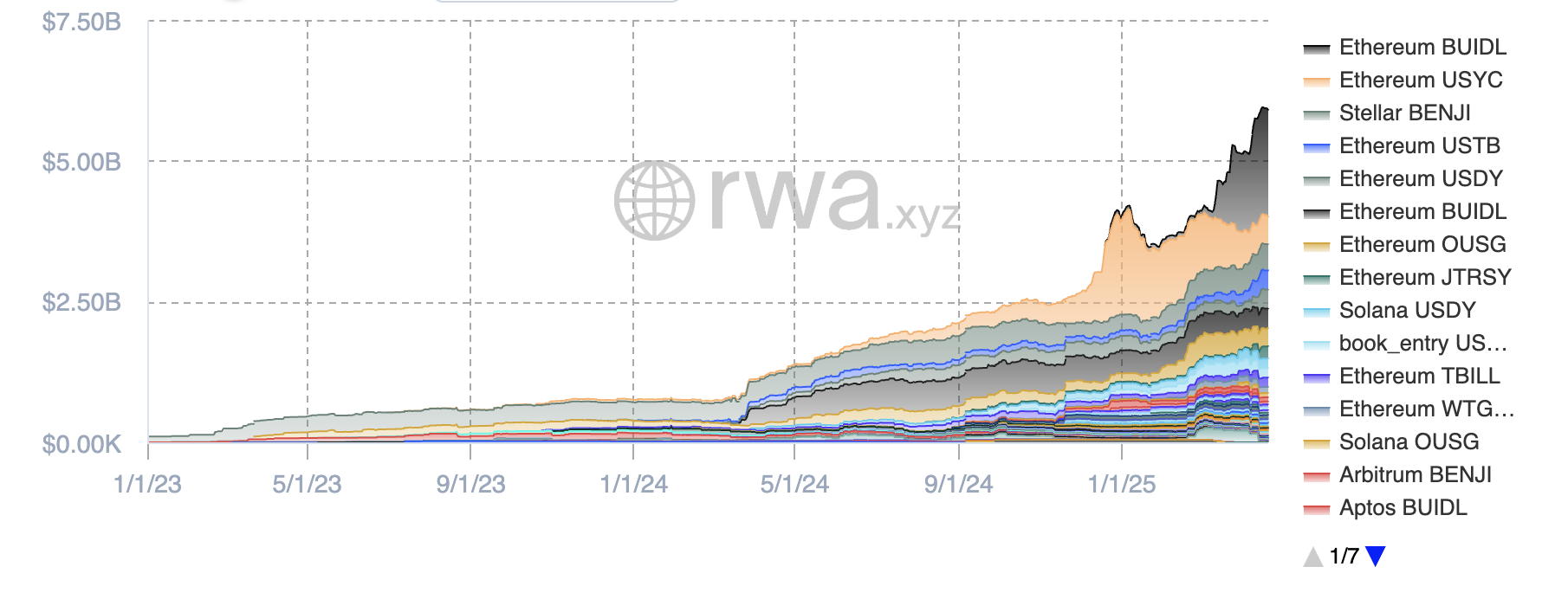

ปัจจุบัน Stablecoin ที่อิงตามหนี้ของประเทศกำลังเติบโตอย่างค่อยเป็นค่อยไป และขนาดตลาดรวมในปัจจุบันอยู่ที่ 5.9 พันล้านดอลลาร์สหรัฐ โดยระบบนิเวศ Ethereum ครองตำแหน่งที่โดดเด่นในจำนวนนี้ ครอบคลุมส่วนแบ่งการตลาดมากกว่า 80% ในแง่ของหมวดหมู่ Stablecoin BUILD ที่ออกโดย Balckrock ครองส่วนแบ่งการตลาดหลักของ Stablecoin ที่อิงตามหนี้ของประเทศ (32%) ประมาณ 1.9 พันล้านดอลลาร์สหรัฐ รองลงมาคือ USYC ที่ออกโดย Circle (490 ล้านดอลลาร์สหรัฐ) และ BENJI ที่ออกโดย Franklin Templeton

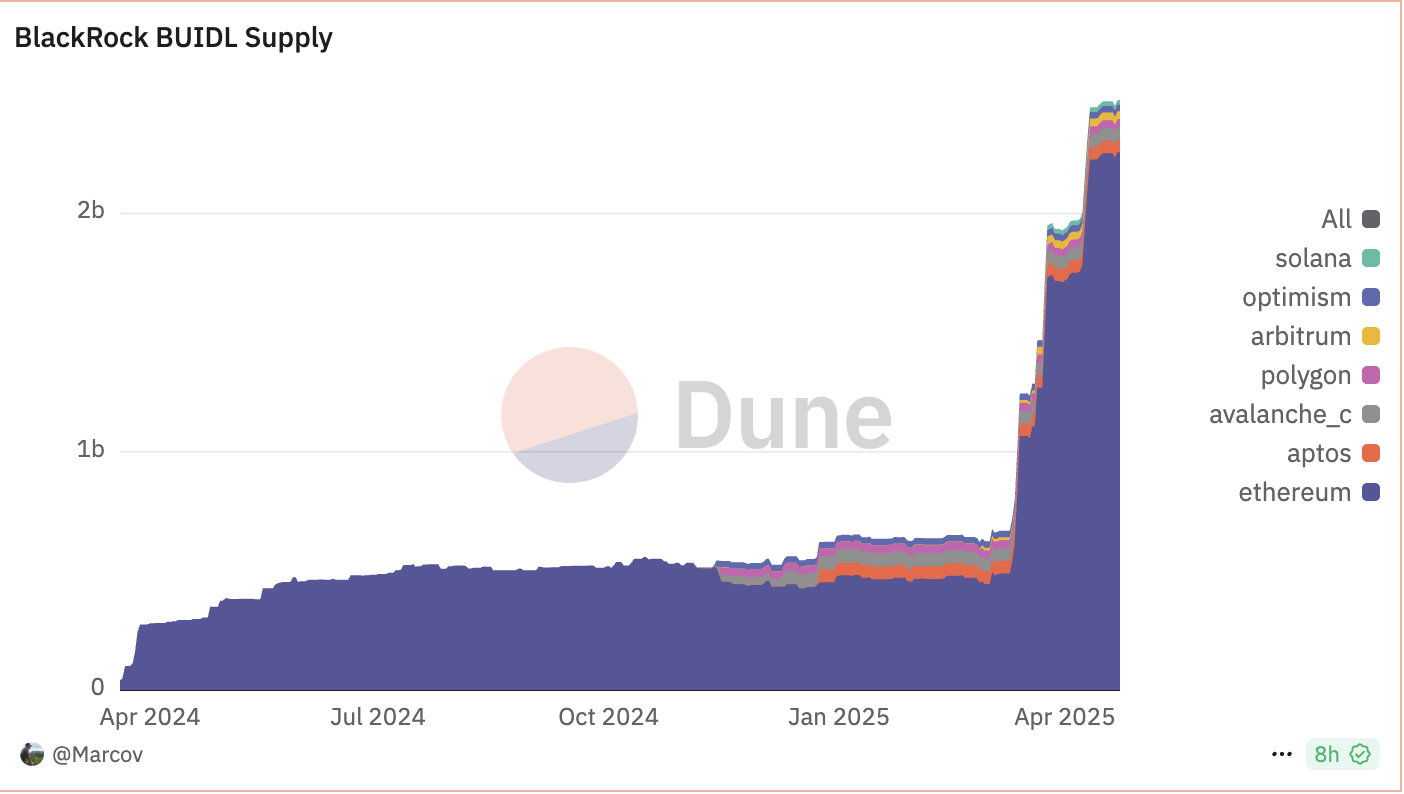

BUIDL Supply แหล่งที่มา: Dune

ยกตัวอย่าง BUIDL แม้ว่าจะผูกกับ $1 แต่ก็ไม่ใช่ stablecoin ที่สามารถใช้สำหรับการจ่ายเงินรายวันได้ แต่เป็นหุ้นกองทุนที่อ้างอิงกับพันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้น เงินสด และข้อตกลงซื้อคืนข้ามคืน ผู้ใช้สามารถสมัครผ่าน USDC/USD BUIDL แต่ละรายการจะสอดคล้องกับเงินต้น $1 และรายได้จะถูกแจกจ่ายผ่านกลไกการปรับฐานรายเดือน ผู้เข้าร่วมในช่วงแรกได้แก่ Anchorage Digital Bank NA, BitGo, Coinbase และ Fireblocks

ขนาดการจัดหาของ BUIDL กำลังเติบโตอย่างรวดเร็ว และเกณฑ์การสมัครสมาชิกขั้นต่ำปัจจุบันอยู่ที่ 5 ล้านดอลลาร์สหรัฐ ณ วันที่ 1 พฤษภาคม 2025 มีลูกค้า 48 รายเข้าร่วม โดยมีขนาดการจัดการสินทรัพย์รวม (AUM) อยู่ที่ 2.47 พันล้านดอลลาร์สหรัฐ ตามสถิติของ Ondo Finance อัตราผลตอบแทนต่อปี (APY) ของผลิตภัณฑ์นี้คือประมาณ 4% ซึ่งสอดคล้องกับระดับอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ในปัจจุบันที่ 3 ถึง 6 เดือน

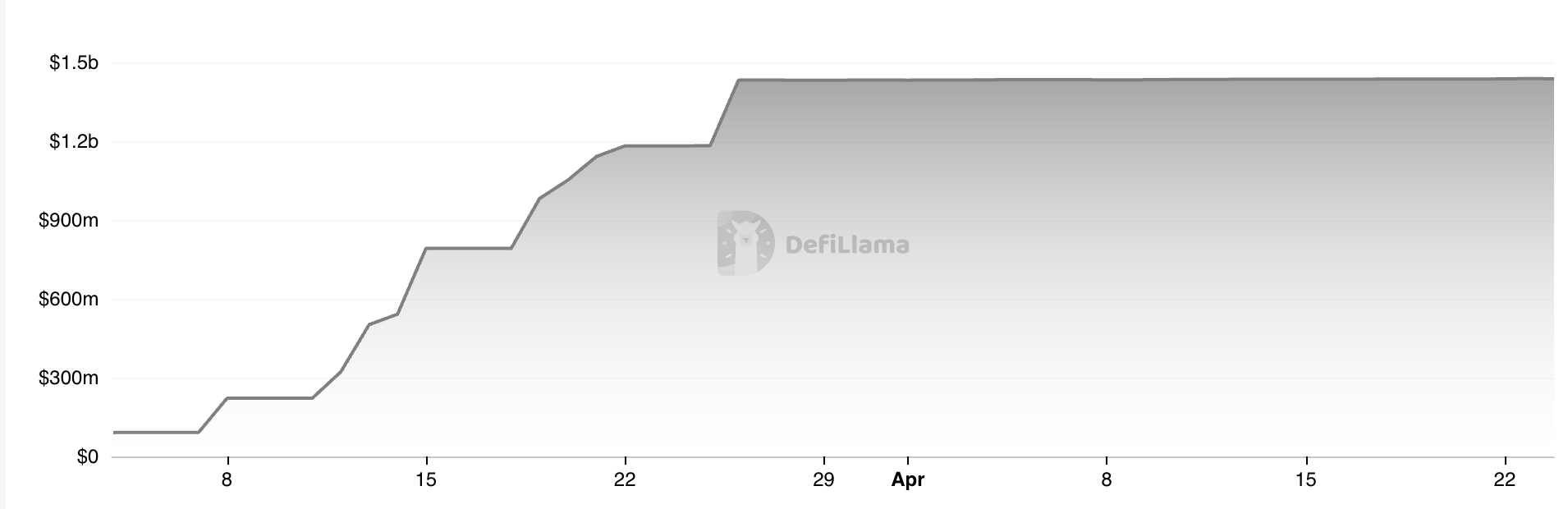

USDtb TVL แหล่งที่มา: Defillama

USDtb ที่เปิดตัวโดย Ethena เป็นความพยายามเชิงนวัตกรรมโดยอิงจากกองทุนเงินที่มีเสถียรภาพที่มีอยู่ ผลิตภัณฑ์นี้สร้างขึ้นโดยใช้กองทุนโทเค็น BUIDL เป็นสินทรัพย์อ้างอิง ซึ่งแตกต่างจาก OUSG ของ Ondo และ BUIDL ของ BlackRock USDtb ประสบความสำเร็จในการหมุนเวียนอย่างเสรี ในปัจจุบัน ขนาดการจัดการสินทรัพย์อยู่ที่ประมาณ 1.43 พันล้านดอลลาร์สหรัฐ และได้บรรลุความร่วมมือเชิงลึกกับ Bybit และประสิทธิภาพสภาพคล่องของตลาดโดยรวมก็อยู่ในเกณฑ์ดี

โดยรวมแล้ว ตลาด stablecoin ที่ใช้ RWA กำลังขยายตัวอย่างรวดเร็ว โดยมีขนาดรวมอยู่ที่ประมาณ 5.9 พันล้านดอลลาร์ USDtb ของ Ethena ให้ข้อมูลอ้างอิงทิศทางใหม่: หากหน่วยงานกำกับดูแลของสหรัฐฯ อนุญาตให้ใช้โมเดล "stablecoin ที่มีดอกเบี้ย" ในอนาคต มูลค่าตลาดของผลิตภัณฑ์ประเภทนี้สามารถเทียบเคียงได้กับกองทุนตลาดเงินดอลลาร์สหรัฐฯ โดยมีมูลค่าถึง 6 ล้านล้านดอลลาร์

อย่างไรก็ตาม ในระยะสั้นและระยะกลาง อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ มีแนวโน้มลดลง ในบริบทปัจจุบันที่ Stablecoin ขับเคลื่อนโดยอัตราดอกเบี้ยเป็นหลักมากกว่าความต้องการชำระเงินจริง กลยุทธ์ Stablecoin ที่ใช้กองทุนตลาดเงินอาจเผชิญกับผลตอบแทนที่หดตัวในระยะสั้น อย่างไรก็ตาม เมื่อมองในระยะยาว กลยุทธ์นี้ยังคงมีศักยภาพในการเติบโตที่แข็งแกร่ง

“อัตราการออม” ของ stablecoin ที่มีหลักประกันนั้นเอง

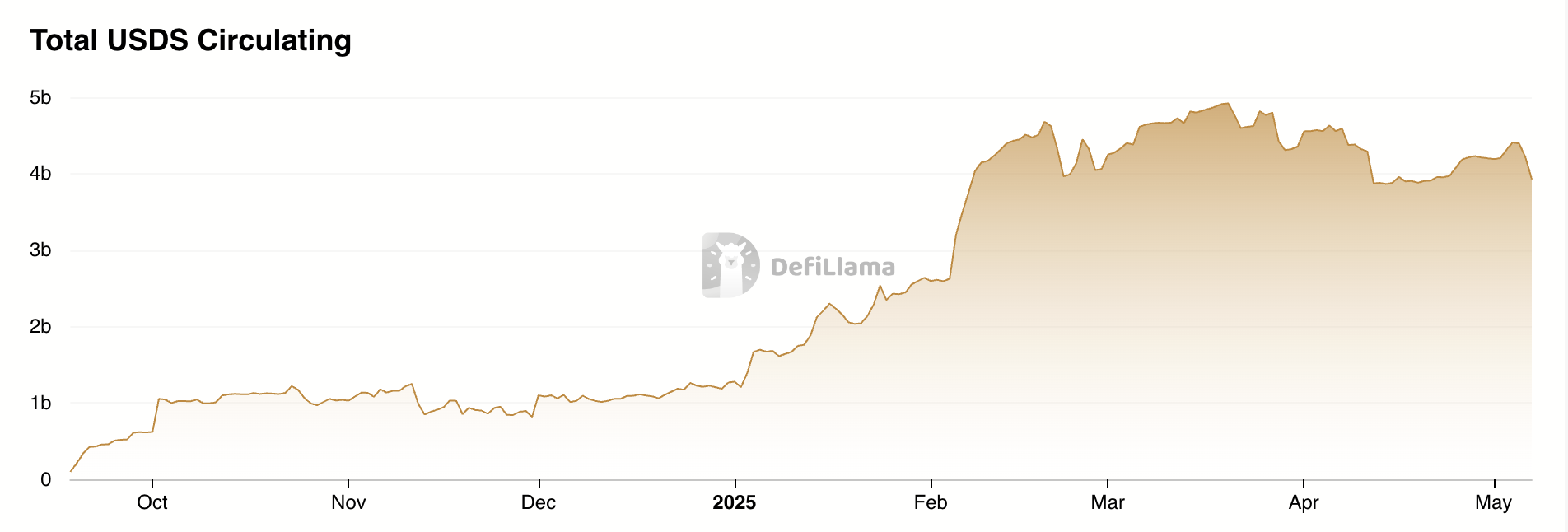

DSR (Dai Savings Rate) เปิดตัวครั้งแรกโดย MakerDAO และปัจจุบันได้พัฒนาเป็นโมดูล SSR (Stablecoin Savings Rate) ใน Sky.money โมดูลนี้ช่วยให้ผู้ถือ USDS ได้รับส่วนแบ่งรายได้จากโปรโตคอลในอัตราดอกเบี้ยต่อปี ดอกเบี้ยจะคำนวณตามเวลาจริงตามบล็อก ไม่มีการล็อค ไม่มีค่าธรรมเนียมการจัดการ และผู้ใช้สามารถฝากและถอนได้ตลอดเวลา

รายได้มาจากกำไรที่ MakerDAO/Sky.money สร้างขึ้น เพื่อส่งเสริมการใช้ USDS ใน DeFi ให้แพร่หลายมากขึ้น Sky.money จึงได้จัดตั้งกลไกจูงใจเพื่อจัดสรรส่วนหนึ่งของรายได้จากโปรโตคอลให้กับอัตราการออม USDS อัตราดอกเบี้ยปัจจุบันอยู่ที่ประมาณ 4.5% ต่อปี

การเติบโตของ USDS แหล่งที่มา: Defillama

โดยพื้นฐานแล้ว นี่คือรูปแบบ stablecoin ของโปรโตคอลเงินปันผล เมื่อตลาดตกต่ำ Sky.money จะเบี่ยงเบนรายได้ที่ใช้ในการสร้างโทเค็นดั้งเดิมไปยัง USDS เพื่อส่งเสริมการใช้ USDS ซึ่งอาจทำให้การสนับสนุนราคาของโทเค็นดั้งเดิมอ่อนแอลง เมื่อตลาดดี การโอนรายได้จากโทเค็นอย่างพอประมาณเพื่อแลกกับการเติบโตของโปรโตคอลโดยรวมจะช่วยเพิ่มราคาของสกุลเงิน ซึ่งเป็นกลยุทธ์ที่สมเหตุสมผล เนื่องจากรูปแบบนี้มีความเชื่อมโยงอย่างลึกซึ้งกับโปรโตคอล Sky.money จึงต้องมีอิทธิพลมากพอที่จะส่งเสริม USDS อย่างแท้จริงเพื่อให้กลายเป็นหน่วยบัญชีที่ใช้กันอย่างแพร่หลาย ซึ่งเป็นสิ่งที่ท้าทายอย่างยิ่งในตัวของมันเองและแสดงให้เห็นถึงความทะเยอทะยานที่ยิ่งใหญ่

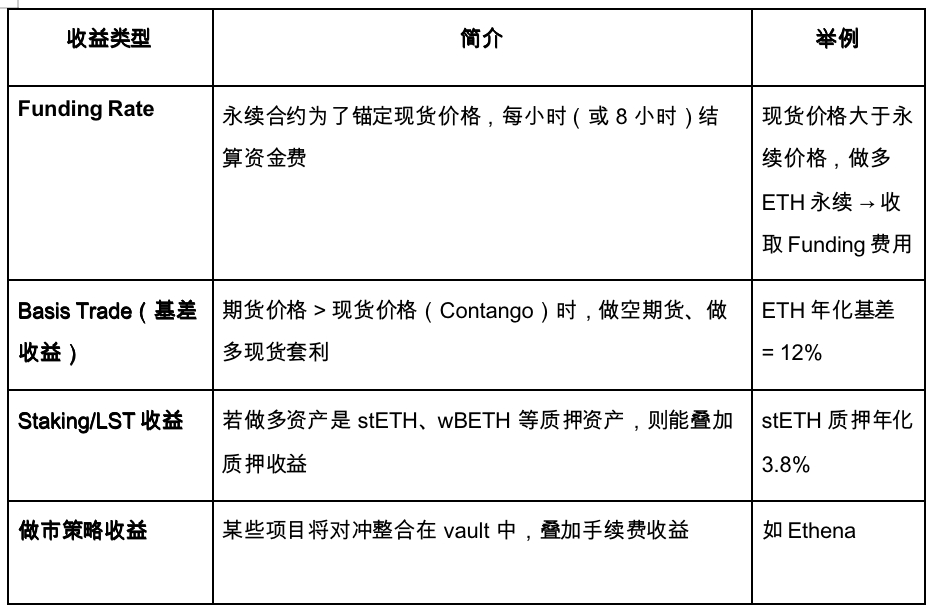

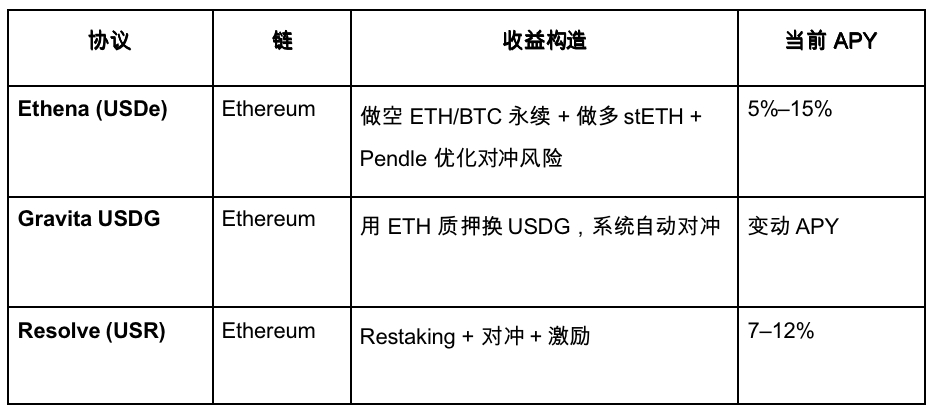

การป้องกันความเสี่ยงจากอนุพันธ์ + รายได้สเตคกิ้ง

อัตราการป้องกันความเสี่ยงจากตราสารอนุพันธ์ (เรียกอีกอย่างว่าอัตราเดลต้าเป็นกลาง) เป็นแหล่งที่มาของรายได้ที่อิงตามตลาดตราสารอนุพันธ์ โดยจะล็อกความเสี่ยงจากทิศทางราคา (เดลต้า) โดยการถือสถานะทั้งแบบล่วงหน้าและแบบย้อนกลับ และรับรายได้จากค่าธรรมเนียมการจัดหาเงินทุน (อัตราการจัดหาเงินทุน) หรือส่วนต่างระหว่างราคาฟิวเจอร์สและราคาสปอต ในตลาดตราสารอนุพันธ์ ฟิวเจอร์สแบบไม่มีกำหนดระยะเวลาเป็นเป้าหมายหลัก มีรายได้หลายประเภท:

โครงการตัวแทนบางส่วนมีดังนี้:

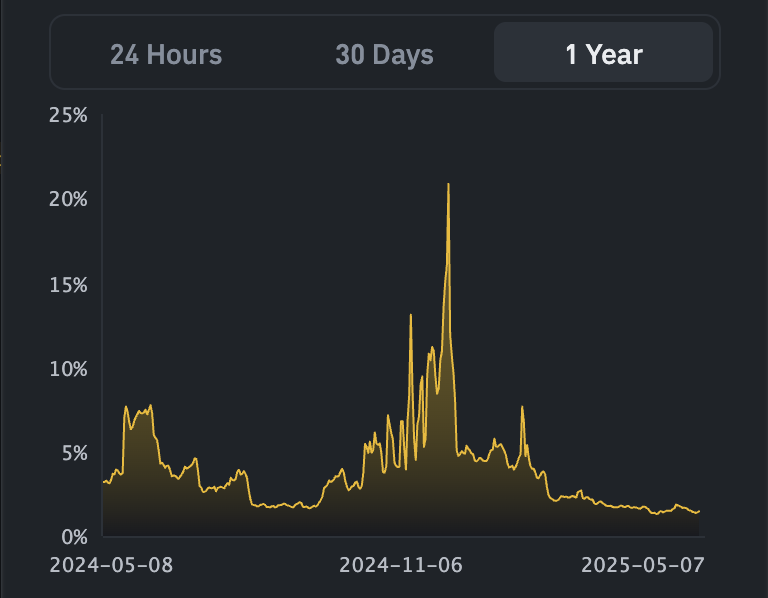

USDe APY, ที่มา: Exponential.FI

USR APR แหล่งที่มา: Resolve

ข้างต้นคือการเปลี่ยนแปลงอัตราดอกเบี้ยของ stablecoin ของ USDe และ USR ตามลำดับ โดยรวมแล้ว USDe เป็น stablecoin แรกที่มีอัตราดอกเบี้ยเป็นกลาง และ USR ก็เป็นผู้ติดตาม กลยุทธ์การส่งเสริมการขายในปัจจุบันคือการปรับอัตราดอกเบี้ยให้สูงขึ้นเพื่อดึงดูดเงินฝากของผู้ใช้ แต่ก็ไม่มีความแตกต่างที่สำคัญมากนักจาก Ethena

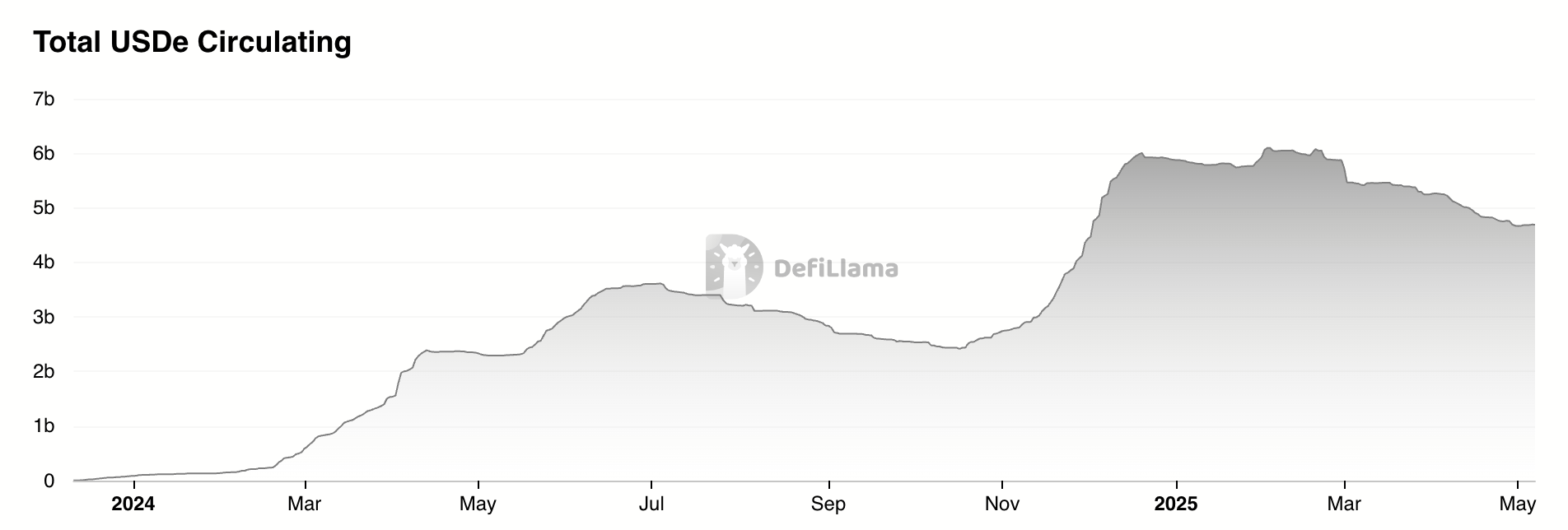

USDe TVL แหล่งที่มา: Defillama

ตามข้อมูลของ Defillama มูลค่าตลาดของ stablecoin ของ Ethena ลดลงอย่างมากหลังจาก airdrop และลดลงประมาณ 20% จากจุดสูงสุด ซึ่งส่วนใหญ่ได้รับผลกระทบจากแนวโน้มขาลงของผลตอบแทน USDe ประการที่สอง stablecoin ในปัจจุบันโดยทั่วไปจะเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกของ "Lego ทางการเงิน" นั่นคือ ความต้องการที่ขาดความเข้มงวดในโลกแห่งความเป็นจริง และโดยพื้นฐานแล้ว มันก็เหมือนกับการเก็งกำไรจากค่าธรรมเนียมการระดมทุนโดยการสร้างผลิตภัณฑ์กองทุน

Stablecoins ที่มีอัตราการระดมทุน (Δ‑neutral stablecoins) จะถูกสร้างขึ้นในลักษณะต่อไปนี้:

1. ซื้อจำนวนจุด (หรือ LST) เท่ากัน

2. เปิดสถานะขายชอร์ตที่มูลค่าพาร์เท่ากันในตลาดถาวร

ดังนั้น ทุกๆ 1 ดอลลาร์ของ stablecoin ที่ถูกผลิตขึ้นจะเท่ากับ 1 ดอลลาร์ต่อจุดขาย + 1 ดอลลาร์ต่อตำแหน่งขายแบบระยะสั้นตามชื่อ ซึ่งหมายความว่าขนาดของการผลิตนั้นถูกจำกัดโดยตำแหน่งที่มีอยู่ (OI) ในตลาดถาวร

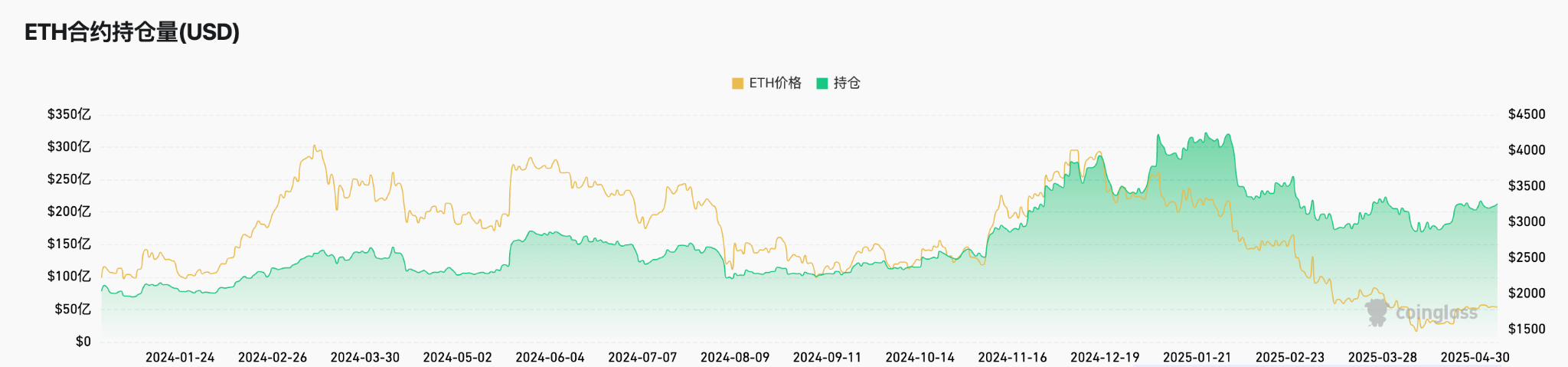

Ethereum OI แหล่งที่มา: Coinglass

ตามสถิติของ Coinglass มูลค่า OI ทั้งหมดของ ETH บนกระดานแลกเปลี่ยนหลักในปัจจุบันอยู่ที่ประมาณ 2 หมื่นล้านดอลลาร์สหรัฐ ตามการประมาณการอย่างระมัดระวัง มูลค่าตลาดของ USDe อยู่ที่ประมาณ 4 พันล้านดอลลาร์สหรัฐ

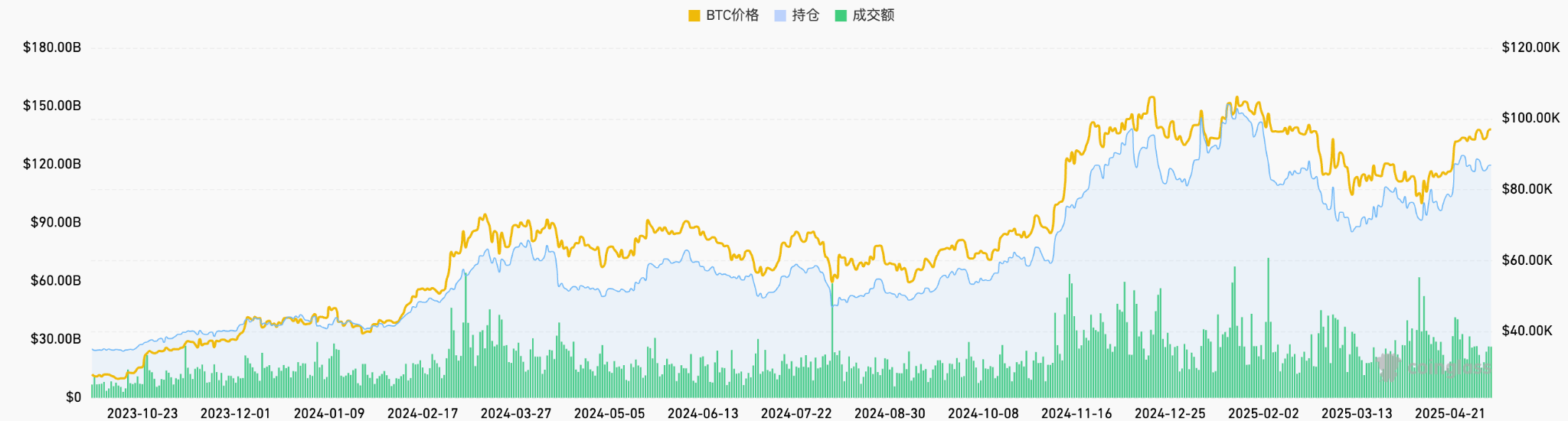

OI ของโทเค็นทั้งหมด แหล่งที่มา: Coinglass

หากนำ OI ทั้งหมดของเครือข่ายทั้งหมดมาพิจารณา ขนาดตลาดของกลยุทธ์การป้องกันความเสี่ยงที่อิงตามอัตราดอกเบี้ยสัญญาจะอยู่ที่ประมาณ 120,000 ล้านเหรียญสหรัฐ ตามการประมาณการแบบอนุรักษ์นิยม กลยุทธ์ประเภทนี้สามารถครองส่วนแบ่งตลาดได้ประมาณ 20% หรือประมาณ 24,000 ล้านเหรียญสหรัฐ

กล่าวอีกนัยหนึ่ง ส่วนแบ่งการตลาดของกลยุทธ์การป้องกันความเสี่ยงอัตราดอกเบี้ยของสัญญาทั้งหมดนั้นถูกประเมินอย่างระมัดระวังว่าจะอยู่ที่ 24,000 ล้านเหรียญสหรัฐ จากข้อมูลนี้ ขนาดตลาดที่เป็นไปได้ของ USDe ซึ่งมุ่งเน้นที่ตลาด ETH อยู่ที่ประมาณ 4,000 ล้านเหรียญสหรัฐถึง 8,000 ล้านเหรียญสหรัฐ ขนาดการผลิตปัจจุบันของ USDe อยู่ที่ประมาณ 4,600 ล้านเหรียญสหรัฐ และมีแนวโน้มลดลง ซึ่งหมายความว่าการเติบโตค่อยๆ เข้าใกล้ขีดจำกัดบนและมีเพดานที่ค่อนข้างชัดเจน

ห้องนิรภัยรวมนโยบาย

ตัวอย่างเช่น Idle Best-Yield ได้นำระบบกลยุทธ์อัตโนมัติมาใช้งานบน Ethereum และ Polygon ซึ่งสามารถปรับตำแหน่งแบบไดนามิกตามโอกาสในการเก็งกำไรบนเครือข่ายเพื่อให้ได้ผลตอบแทนจาก stablecoin สูงสุด HLP ของ Hyperliquid ยังสามารถถือได้ว่าเป็นกลุ่มรายได้ stablecoin เชิงกลยุทธ์ ซึ่งแหล่งที่มาของรายได้นั้นส่วนใหญ่มาจากกลยุทธ์คู่สัญญาในทิศทางตรงข้ามกับนักลงทุนรายย่อย แม้ว่ารูปแบบกลยุทธ์หลายรูปแบบนี้จะให้ผลตอบแทนที่สูงกว่า แต่ก็มาพร้อมกับความเสี่ยงที่สูงกว่าด้วยเช่นกัน

Binance เปิดตัว LDUSDT

เราต้องระมัดระวังเกี่ยวกับ stablecoin ประเภทนี้อยู่เสมอ เนื่องจากโดยพื้นฐานแล้วมันคือการสมัครรับหุ้นกองทุนป้องกันความเสี่ยง เมื่อ Binance แนะนำ LDUSDT LDUSDT ไม่ใช่ stablecoin แต่เป็นสินทรัพย์มาร์จิ้นประเภทใหม่ที่ออกแบบมาสำหรับผู้ใช้ที่สมัครรับผลิตภัณฑ์ทางการเงินปัจจุบันของ Simple Earn USDT LDUSDT เป็นแพ็คเกจของ USDT ซึ่งสามารถใช้เป็นสินทรัพย์ประเมินมูลค่าสำหรับมาร์จิ้นสัญญา และยังสามารถรับดอกเบี้ยรายปีของ Binance simple earn ได้อีกด้วย ดังนั้น ดอกเบี้ยพื้นฐานจึงขึ้นอยู่กับตลาดการให้กู้ยืมของโมดูล Simple Earn ของแพลตฟอร์ม Binance

รับ APR แบบง่ายๆ แหล่งที่มา: Binance

Stablecoin เชิงกลยุทธ์ที่เป็นตัวแทนโดย Ethena USDe อาจเป็นรูปแบบที่สร้างสรรค์ โดยรวมแล้ว การเพิ่มขึ้นของ Stablecoin เชิงกลยุทธ์สะท้อนถึงแนวโน้มอนุรักษ์นิยมของตลาดคริปโตในระดับหนึ่ง แต่ก็สามารถมองได้ว่าเป็นการปรับปรุงเช่นกัน ซึ่งแตกต่างจาก Stablecoin รอบก่อนๆ ที่พึ่งพาเงินอุดหนุนเพื่อขับเคลื่อนการเติบโต Stablecoin ในปัจจุบันพึ่งพาผลประโยชน์จริงที่ได้รับจากกลยุทธ์ที่หลากหลายและเป็นธรรมชาติมากกว่าและมีความยั่งยืนมากกว่า อย่างไรก็ตาม หลังจากไม่รวมคะแนนหรือการอุดหนุนการแจกโทเค็นแบบแอร์ดรอป อัตราผลตอบแทนต่อปีของ Stablecoin ไม่มีข้อได้เปรียบที่ชัดเจนเหนือพันธบัตรรัฐบาล

ในขณะเดียวกัน การทำงานร่วมกันของโลก DeFi ยังไม่ได้รับการกระตุ้นอย่างเต็มที่ ส่งผลให้ stablecoin ยังคงถูกใช้เป็นหลักสำหรับการเล่นเกมภายในแบบ "เลโก้ทางการเงิน" แทนที่จะส่งเสริมแอปพลิเคชันขนาดใหญ่จริง การส่งเสริมการแลกเปลี่ยนเพื่อเปิดตัว stablecoin สังเคราะห์ดังกล่าวถือเป็นก้าวสำคัญสู่การนำมาใช้ในวงกว้างในโลก Web3 ในปัจจุบัน Ethena กำลังก้าวหน้าอย่างรวดเร็วในสาขานี้ Bybit และ Bitget ได้เปิดตัวคู่ซื้อขายแล้ว และ Gate ยังได้บรรลุความร่วมมือเชิงกลยุทธ์กับ Ethena อย่างไรก็ตาม ผลลัพธ์ยังไม่ดีนัก และปริมาณการซื้อขาย USDE/USDT ในเครือข่ายทั้งหมดตลอด 24 ชั่วโมงน้อยกว่า 100 ล้านดอลลาร์สหรัฐ

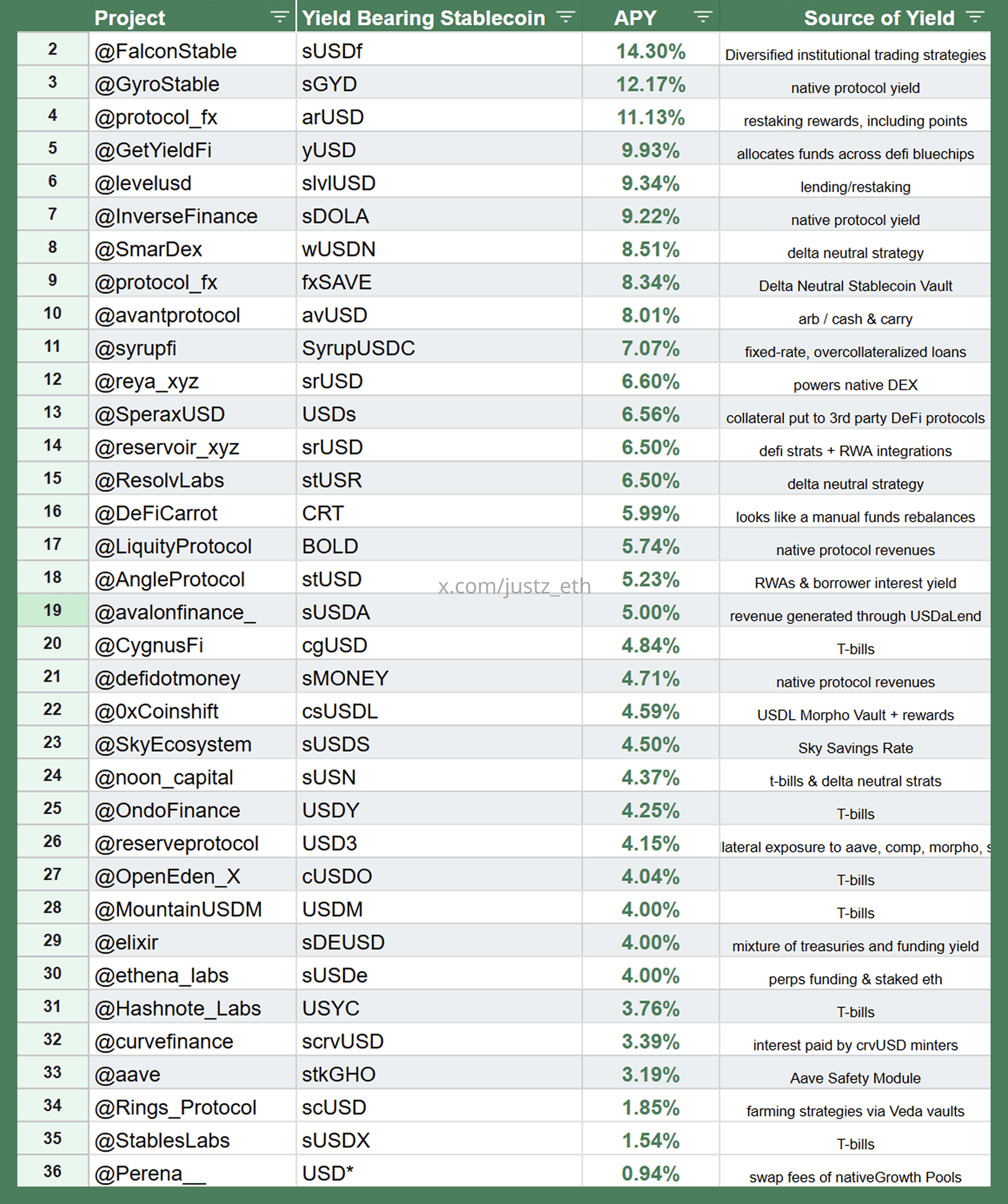

ภาพรวมของโครงการ Stablecoin

ภูมิทัศน์ของ Stablecoins สังเคราะห์ที่ได้รับการสนับสนุนจากกลยุทธ์ แหล่งที่มา: justz_eth

ด้านบนเป็นสกุลเงินดิจิทัลเสถียรที่อิงกลยุทธ์มากขึ้น กลยุทธ์ที่สอดคล้องกับแหล่งที่มาของสกุลเงินดิจิทัลเสถียรแต่ละตัวยังแสดงอยู่ในรูปภาพด้วย

การจำแนกกลยุทธ์ แหล่งที่มา: justz_eth

แหล่งที่มาของสินทรัพย์สังเคราะห์ที่เป็นพื้นฐานของโครงการ stablecoin ยอดนิยมบางโครงการในตลาดปัจจุบันนั้นสามารถจำแนกได้เป็นกลยุทธ์ที่เราได้กล่าวถึงข้างต้นเป็นส่วนใหญ่ อย่างไรก็ตาม ควรสังเกตว่าข้อมูล TVL ของโครงการต่างๆ มากมายอาจเกินจริง และบางโครงการยังมีข้อตกลงพิเศษกับนักลงทุนรายใหญ่ด้วย ดังนั้นผู้อ่านจึงควรใช้ความระมัดระวัง ในการวิเคราะห์ขั้นสุดท้าย stablecoin ประเภทนี้ใกล้เคียงกับการจองซื้อหุ้นของกองทุนป้องกันความเสี่ยง ดังนั้นจึงมีความเสี่ยงทางกฎหมายที่จะถูกระบุว่าเป็นหลักทรัพย์

ในแง่ของส่วนแบ่งการตลาด การติดตาม stablecoin ที่อิงตามพันธบัตรกระทรวงการคลังสหรัฐฯ มีขนาดใหญ่ และการนำแอปพลิเคชันขนาดใหญ่ไปใช้นั้นขึ้นอยู่กับกฎหมายและข้อบังคับเป็นอย่างมาก รวมถึงการสนับสนุนอย่างแข็งขันจากระบบธนาคาร ดังนั้นเราจึงค่อนข้างมองในแง่ดีเกี่ยวกับโครงการดังกล่าว กลยุทธ์อื่นๆ เช่น อัตราการให้กู้ อัตราการจ่ายคืน อัตราการปราศจากความเสี่ยงของสัญญา และรายได้จากโปรโตคอล ล้วนมีเพดานที่ชัดเจน และขอแนะนำให้เข้าร่วมในระดับปานกลาง

วิธีใหม่ในการเล่นกับอัตราดอกเบี้ย

ต่อไปนี้เป็นแนวคิดบางส่วนของเราสำหรับการอ้างอิงของผู้ประกอบการ:

1. ประการแรก นี่คือวิธีใหม่ในการเล่นกับสินทรัพย์ BTC ซึ่งเป็นสินทรัพย์สำคัญที่เชื่อมโยง TradFi และ Web3 มีมูลค่าทางการตลาดหลายล้านล้านดอลลาร์ หากเราสามารถพึ่งพา BTC-Fi เพื่อนำอัตราดอกเบี้ยพื้นฐานเข้าสู่ stablecoin และสร้างระบบ stablecoin บนพื้นฐานของระบบนิเวศ BTC ความยากในการโปรโมตอาจต่ำกว่าระบบนิเวศของเครือข่ายสาธารณะอื่นๆ อย่างไรก็ตาม ความท้าทายคือ BTC เองขาดโครงสร้างพื้นฐานทางระบบนิเวศ เราสามารถพิจารณาเริ่มต้นจากนอกเครือข่าย เช่น การเริ่มต้นขั้นตอนแรกของการเก็งกำไรอัตราดอกเบี้ยสัญญาเกี่ยวกับ BTC แต่ตรรกะโดยรวมยังคงอยู่ในหมวดหมู่ของกองทุนป้องกันความเสี่ยงเชิงกลยุทธ์

2. ประการที่สองคือการประยุกต์ใช้กลยุทธ์ใหม่ กลยุทธ์การเก็งกำไรทุกรูปแบบสามารถกลายเป็นแหล่งที่มาของความสนใจสำหรับ "สกุลเงินดิจิทัลที่มีเสถียรภาพ" ได้ในทางทฤษฎี ตัวอย่างเช่น MEV บนเชน ความเบี่ยงเบนของ IV-RV การเก็งกำไรจากความผันผวนข้ามระยะเวลา รายได้ GameFi และแม้แต่ค่าธรรมเนียมหลักทรัพย์ที่จัดทำโดย EigenLayer AVS หรือส่วนหนึ่งของรายได้ที่ได้รับจากอุปกรณ์ DePIN อาจรวมอยู่ในกลไกดอกเบี้ยของสกุลเงินดิจิทัลที่มีเสถียรภาพ ดังนั้นจึงได้รูปแบบอัตราดอกเบี้ยของสกุลเงินดิจิทัลที่มีเสถียรภาพรูปแบบใหม่

แต่ในการวิเคราะห์ขั้นสุดท้าย สิ่งเหล่านี้ยังคงเป็น stablecoin สังเคราะห์ตามกลยุทธ์ ไม่ใช่ stablecoin ที่ยึดกับสินทรัพย์จริงตามความหมายดั้งเดิม ความจุทางการตลาดของ stablecoin เหล่านี้ถูกจำกัดด้วยพื้นที่ที่เป็นไปได้ของกลยุทธ์นั้นเอง นั่นคือขนาดของตลาดพื้นฐานที่พวกมันพึ่งพา ในปัจจุบัน ตลาดที่เกี่ยวข้องส่วนใหญ่ยังคงมีขนาดเล็ก ในระยะยาว ด้วยการขยายตัวโดยรวมของ DeFi เส้นทางนี้มีศักยภาพในการเติบโต โดยเฉพาะอย่างยิ่งเนื่องจากกลยุทธ์ต่างๆ มากมายนั้นมีลักษณะเฉพาะของ Crypto Native อย่างมาก และสามารถสะท้อนการเปลี่ยนแปลงในตลาดออนเชนได้อย่างชัดเจนยิ่งขึ้น

Pendle ผู้ได้รับผลประโยชน์จากสงคราม stablecoin

อัตราคงที่เป็นกลไกรายได้ที่สร้างสรรค์ซึ่งมุ่งหวังที่จะให้ผู้ใช้ได้รับรายได้คงที่ที่คาดเดาได้ ซึ่งคล้ายกับพันธบัตรที่ไม่มีคูปองในระบบการเงินแบบดั้งเดิม ในระบบการเงินแบบดั้งเดิม พันธบัตรที่ไม่มีคูปองจะออกในราคาที่ต่ำกว่ามูลค่าที่ตราไว้ และเงินต้นจะได้รับการชำระคืนที่มูลค่าที่ตราไว้เมื่อครบกำหนด โดยไม่มีดอกเบี้ยจ่ายในช่วงเวลาดังกล่าว นักลงทุนจะได้รับรายได้จากส่วนต่างระหว่างราคาซื้อและจำนวนเงินที่ชำระคืนเมื่อครบกำหนด ใน DeFi Pendle ได้แนะนำกลไกที่คล้ายกันนี้ ซึ่งแปลงรายได้ในอนาคตของสินทรัพย์รายได้ให้เป็นโทเค็น ช่วยให้ผู้ใช้สามารถทำสิ่งต่อไปนี้ได้:

1. ล็อครายได้คงที่: การซื้อโทเค็นที่แสดงถึงเงินต้นและถือไว้จนครบกำหนด จะทำให้คุณได้รับผลตอบแทนคงที่

2. เก็งกำไรจากผลตอบแทน: เดิมพันบนการเปลี่ยนแปลงของผลตอบแทนโดยการซื้อโทเค็นที่แสดงถึงรายได้ในอนาคต

3. ปรับปรุงประสิทธิภาพของเงินทุน: ขายรายได้ในอนาคตเพื่อสภาพคล่องทันทีในขณะที่ยังคงเป็นเจ้าของเงินต้น

Pendle Snapshot แหล่งที่มา: pendle

Pendle เป็นโปรโตคอล DeFi ที่เน้นการสร้างโทเค็นผลตอบแทน โดยอนุญาตให้ผู้ใช้แบ่งสินทรัพย์ผลตอบแทนออกเป็นสองโทเค็น คือ PT และ YT และซื้อขายบนแพลตฟอร์มของตน โดยพื้นฐานแล้ว Pendle ได้สร้างตลาดการซื้อขายสำหรับอัตราดอกเบี้ยเหล่านี้ขึ้นมาเอง โดยจัดให้มีวิธีการป้องกันความเสี่ยงจากกลยุทธ์ผลตอบแทนเบื้องหลังสกุลเงินดิจิทัลที่มีเสถียรภาพ จึงทำให้เกิดอัตราดอกเบี้ยคงที่

ในช่วงสุดท้ายของกระแส LRT ราคาของโทเค็นของ Pendle ตกลงอย่างรวดเร็วเมื่อออก EigenLayer แต่ด้วยการเพิ่มขึ้นของ "strategic stablecoin" ทำให้ TVL ของ Pendle เติบโตอย่างรวดเร็ว Pendle ค่อยๆ สร้างตำแหน่งหลักของตัวเองในฐานะ "ชั้นสวอปอัตราดอกเบี้ย" ของสินทรัพย์ประเภทนี้ ผู้ที่ออก stablecoin สามารถขายรายได้ในอนาคตได้ครั้งเดียวผ่าน Pendle เพื่อป้องกันความเสี่ยง ในขณะที่นักเก็งกำไรและผู้จัดการสินทรัพย์สามารถซื้อหรือสร้างตลาดในกระแสรายได้เหล่านี้ได้ ด้วยการเปิดตัวเหรียญรายได้ไฮบริดที่เป็นกลางของ Δ และ RWA มากขึ้น TVL ของ Pendle ปริมาณการซื้อขาย รายได้ค่าธรรมเนียม และระบบนิเวศ vePENDLE ต่างก็เพิ่มขึ้นพร้อมๆ กัน ในปัจจุบัน ได้สร้างข้อได้เปรียบในการเป็นผู้นำที่เกือบจะเป็นการผูกขาดในเส้นทางนี้

ข้อสงวนสิทธิ์:

เนื้อหานี้ไม่ถือเป็นข้อเสนอ การร้องขอ หรือคำแนะนำใดๆ คุณควรขอคำแนะนำจากผู้เชี่ยวชาญอิสระก่อนตัดสินใจลงทุนใดๆ โปรดทราบว่า Gate และ/หรือ Gate Ventures อาจจำกัดหรือห้ามบริการทั้งหมดหรือบางส่วนจากภูมิภาคที่จำกัด โปรดอ่านข้อตกลงผู้ใช้ที่เกี่ยวข้องเพื่อดูข้อมูลเพิ่มเติม

เกี่ยวกับเกต เวนเจอร์

Gate Ventures คือบริษัทร่วมทุนของ Gate ซึ่งมุ่งเน้นการลงทุนในโครงสร้างพื้นฐานแบบกระจายอำนาจ ระบบนิเวศ และแอปพลิเคชันที่จะปรับเปลี่ยนโลกในยุคเว็บ 3.0 Gate Ventures ทำงานร่วมกับผู้นำอุตสาหกรรมระดับโลกเพื่อส่งเสริมให้ทีมงานและบริษัทสตาร์ทอัพมีความคิดสร้างสรรค์และมีศักยภาพในการกำหนดรูปแบบปฏิสัมพันธ์ทางสังคมและการเงินใหม่

เว็บไซต์อย่างเป็นทางการ: https://ventures.gate.io/

ทวิตเตอร์: https://x.com/gate_ventures

สื่อ: https://medium.com/gate_ventures