Aave Umbrella ได้รับการผ่านอย่างเป็นทางการ: stkGHO APY 13% stablecoin ของการขุดลดลง?

ผู้เขียนต้นฉบับ: @Web3 Mario (https://x.com/web3_mario)

สัปดาห์นี้ ระบบนิเวศของ AAVE ได้ผ่านข้อเสนอสำคัญ โมดูล AAVE Umbrella ซึ่งอยู่ระหว่างการพัฒนาเป็นเวลานาน ได้รับการยอมรับจากชุมชนแล้ว และจะนำไปใช้ในวันที่ 5 มิถุนายน 2025 จนถึงตอนนี้ โมดูล AAVE Umbrella จะเข้ามาแทนที่โมดูลความปลอดภัยดั้งเดิมอย่างเป็นทางการ และจะทำหน้าที่ค้ำประกันหนี้เสียของระบบนิเวศ AAVE โดยส่วนตัวแล้ว ฉันชอบสถานการณ์ผลตอบแทน stkGHO ของโมดูลความปลอดภัยดั้งเดิมมาก มันสามารถให้ผลตอบแทนรายปี 13% ของมาตรฐาน stablecoin ภายใต้ความเสี่ยงที่ควบคุมได้ ซึ่งถือว่าไม่เลว อย่างไรก็ตาม การผ่านข้อเสนอนี้จะนำมาซึ่งการเปลี่ยนแปลงที่สำคัญต่อรูปแบบผลตอบแทนของระบบนิเวศ AAVE ดั้งเดิม ดังนั้น บทความนี้จึงสรุปโดยเฉพาะเพื่อแนะนำผลกระทบเฉพาะของการผ่าน Aave Umbrella และแบ่งปันกับคุณ โดยทั่วไปแล้ว การเปิดตัว Aave Umbrella จะช่วยปรับความกดดันด้านอุปทานของโทเค็นโนมิกส์ของ AAVE ให้เหมาะสมที่สุด และเพิ่มประสิทธิภาพของเงินทุนให้ดีขึ้นจากมุมมองของฝ่ายโครงการ แต่จำเป็นต้องสังเกตผลกระทบของผู้เข้าร่วมสถานการณ์จูงใจเดิมที่มีต่อโปรโตคอลระหว่างกระบวนการเปลี่ยนผ่าน และผู้เข้าร่วม stkGHO เพียงรายเดียวอาจจำเป็นต้องค้นหาสถานการณ์ผลตอบแทนอื่น ๆ

โมดูลร่ม Aave ช่วยแก้ปัญหาด้านใดบ้าง?

ก่อนอื่นเราต้องแนะนำความสำคัญของโมดูล Aave Umbrella อย่างที่ทราบกันดีว่า AAVE เป็นโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจที่มีกลไกการใช้หลักทรัพย์ค้ำประกันเกินความจำเป็น ความเสี่ยงหลักมาจากปัญหาหนี้เสียที่เกิดจากการชำระบัญชีก่อนกำหนดเมื่อตลาดผันผวนอย่างรุนแรง ส่งผลให้มูลค่าและสภาพคล่องของหลักทรัพย์ค้ำประกันลดลงอย่างรวดเร็ว ก่อนที่จะมี Aave Umbrella นั้น AAVE ใช้โมดูลความปลอดภัยเป็นหลักในการบรรเทาความเสี่ยงนี้ พูดง่ายๆ ก็คือโมดูลนี้เป็นกองทุนรวม เมื่อโปรโตคอลมีหนี้เสีย เงินในกองทุนรวมสามารถนำมาใช้ชดเชยการสูญเสียของโปรโตคอลได้ แน่นอนว่าเพื่ออุดหนุนผู้ให้บริการกองทุนที่รับความเสี่ยงจากหนี้เสียในโปรโตคอล AAVE จึงได้จัดสรรแรงจูงใจที่ค่อนข้างเอื้ออำนวยให้กับพวกเขา

ในโมดูลความปลอดภัยนั้น มีกองทุนสามประเภทที่ได้รับการรองรับ ได้แก่ AAVE, BPT, ใบรับรองสภาพคล่องในพูล Balancer AAVE/wstETH และ GHO ผู้ใช้ที่ถือโทเค็นทั้งสามนี้สามารถวางเดิมพันโทเค็นของตนในโมดูลความปลอดภัยและรับรางวัลโทเค็น AAVE ที่ออกโดยทางการ กองทุนที่รับจำนำจะถูกใช้เพื่อชดเชยเมื่อ AAVE มีปัญหาหนี้เสีย ซึ่งเป็นกระบวนการที่เรียกว่า "การลดหนี้" อัตราส่วนการลดหนี้สูงสุดสำหรับสินทรัพย์สองรายการแรกคือ 30% ในขณะที่อัตราส่วนการลดหนี้สูงสุดสำหรับ GHO คือ 99% นอกจากนี้ กองทุนที่รับจำนำจะต้องผ่านช่วงพัก 20 วันและช่วงไถ่ถอน 2 วันเมื่อไถ่ถอน และกองทุนเหล่านี้จะได้รับการจำนำใหม่หากระยะเวลาที่กำหนดหมดลง

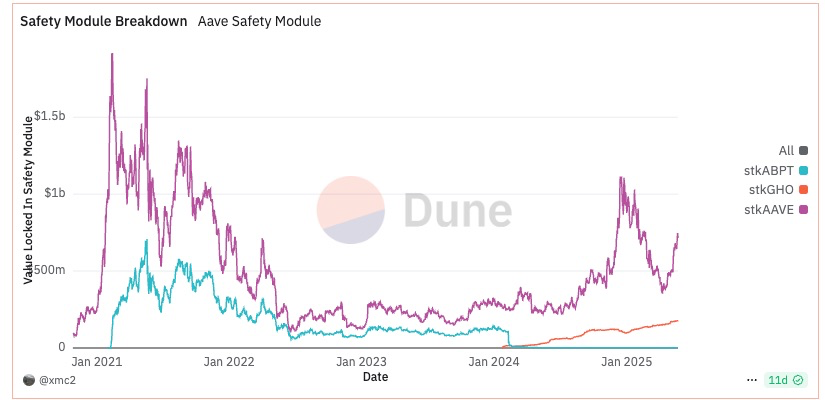

การออกแบบกลไกนี้มีประโยชน์สองประการ นอกเหนือจากการบรรเทาความเสี่ยงหนี้เสียของโปรโตคอลแล้ว ความสามารถในการให้ผลตอบแทนยังนำมาซึ่งสถานการณ์การใช้งานสำหรับโทเค็นที่เกี่ยวข้อง ทำให้เกิดความต้องการโทเค็น AAVE และ GHO ณ ขณะนี้ จำนวนเงินทุนทั้งหมดในโมดูลความปลอดภัยได้แตะ 1.14 พันล้านดอลลาร์ โดยในจำนวนนี้ มูลค่าคำมั่นสัญญาของ AAVE แตะ 744 ล้านดอลลาร์ มูลค่าคำมั่นสัญญาของ ABPT แตะ 222 ล้านดอลลาร์ และมูลค่าคำมั่นสัญญาของ GHO แตะ 170 ล้านดอลลาร์

อย่างไรก็ตามกลไกนี้มีปัญหาหลักสองประการ:

ต้นทุนการดูแลรักษาก็สูงเกินไป

ประสิทธิภาพของเงินทุนต่ำเกินไป

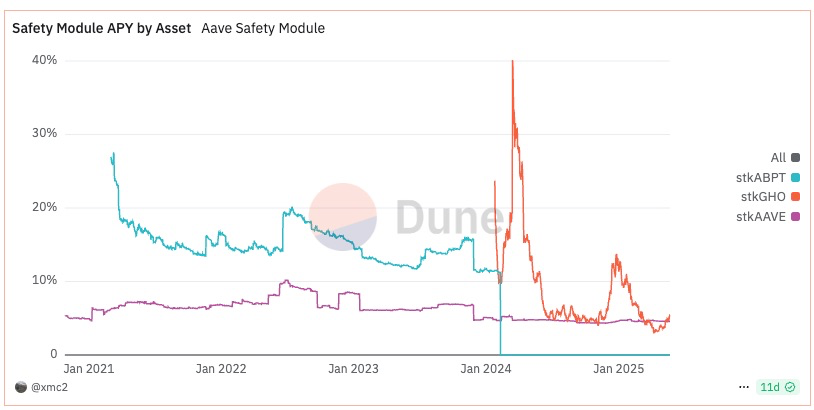

ประการแรก ค่าใช้จ่ายที่ AAVE ต้องจ่ายเพื่อดึงดูดเงินทุนส่วนนี้ก็สูงมากเช่นกัน เมื่อพิจารณาจากอัตราดอกเบี้ยปัจจุบัน อัตรา APR ของ stkAAVE อยู่ที่ 4.57% อัตรา APR ของ stkGHO อยู่ที่ 5.55% และอัตรา APR ของ stkABPT อยู่ที่ 10.18% เราประมาณค่าใช้จ่ายจูงใจประจำปีโดยคร่าวๆ ตาม TVL อยู่ที่ประมาณ 66 ล้านดอลลาร์ และส่วนหนึ่งของแรงจูงใจนี้มาจากการออก AAVE เพิ่มเติม ซึ่งสร้างแรงกดดันอย่างมากต่อการรักษามูลค่าตลาดของ AAVE

ประการที่สอง เนื่องจากหมวดหมู่การระดมทุนนั้นเกี่ยวข้องกับโทเค็น AAVE และสินทรัพย์ที่เกี่ยวข้องกับ GHO เท่านั้น เมื่อพิจารณาว่า AAVE เป็นโปรโตคอลการให้ยืมสินทรัพย์ระดับบลูชิป หมวดหมู่หลักของหนี้เสียควรเป็นสินทรัพย์ระดับบลูชิป เช่น USDT, ETH เป็นต้น เมื่อเกิดหนี้เสีย โดยอาศัยโมดูลความปลอดภัยปัจจุบัน โทเค็นที่เกี่ยวข้องกับ AAVE หรือ GHO จะต้องถูกขายเพื่อแลกกับสินทรัพย์หนี้เสียเพื่อชดเชยการขาดทุน ซึ่งยังนำมาซึ่งความท้าทายเพิ่มเติมต่อสภาพคล่องของ AAVE และ GHO ดังนั้นจึงอาจกล่าวได้ว่ากลุ่มการระดมทุนที่สร้างขึ้นด้วยผลตอบแทนสูงนั้นไม่มีประสิทธิภาพมากนักในแง่ของการบรรเทาความเสี่ยงจากหนี้เสีย

เพื่อเพิ่มประสิทธิภาพให้กับปัญหาทั้งสองนี้ ทีมงาน AAVE จึงเสนอ Aave Umbrella เพื่อมาแทนที่โมดูลความปลอดภัยเดิม โดยสรุปแล้ว Aave Umbrella มีการปรับปรุงหลักๆ สามประการ ได้แก่

1. ในแง่ของหมวดหมู่เงินทุน โทเค็นที่เกี่ยวข้องกับการกู้ยืมโปรโตคอลมากกว่าจะถูกใช้เพื่อดูดซับเงินทุน และโทเค็นแต่ละตัวจะรับผิดชอบเฉพาะการค้ำประกันโทเค็นพื้นฐานที่เกี่ยวข้องเท่านั้น โดยแทนที่การพึ่งพาเดิมของเงินกู้ทั้งหมดกับโทเค็น AAVE และโทเค็นที่เกี่ยวข้องกับ GHO ในการอัปเกรดนี้ มีการแนะนำสินทรัพย์ใหม่สามรายการหลักๆ ได้แก่ stkwaUSDC (staked wrapped aUSDC), stkwaUSDT และ stkwaETH

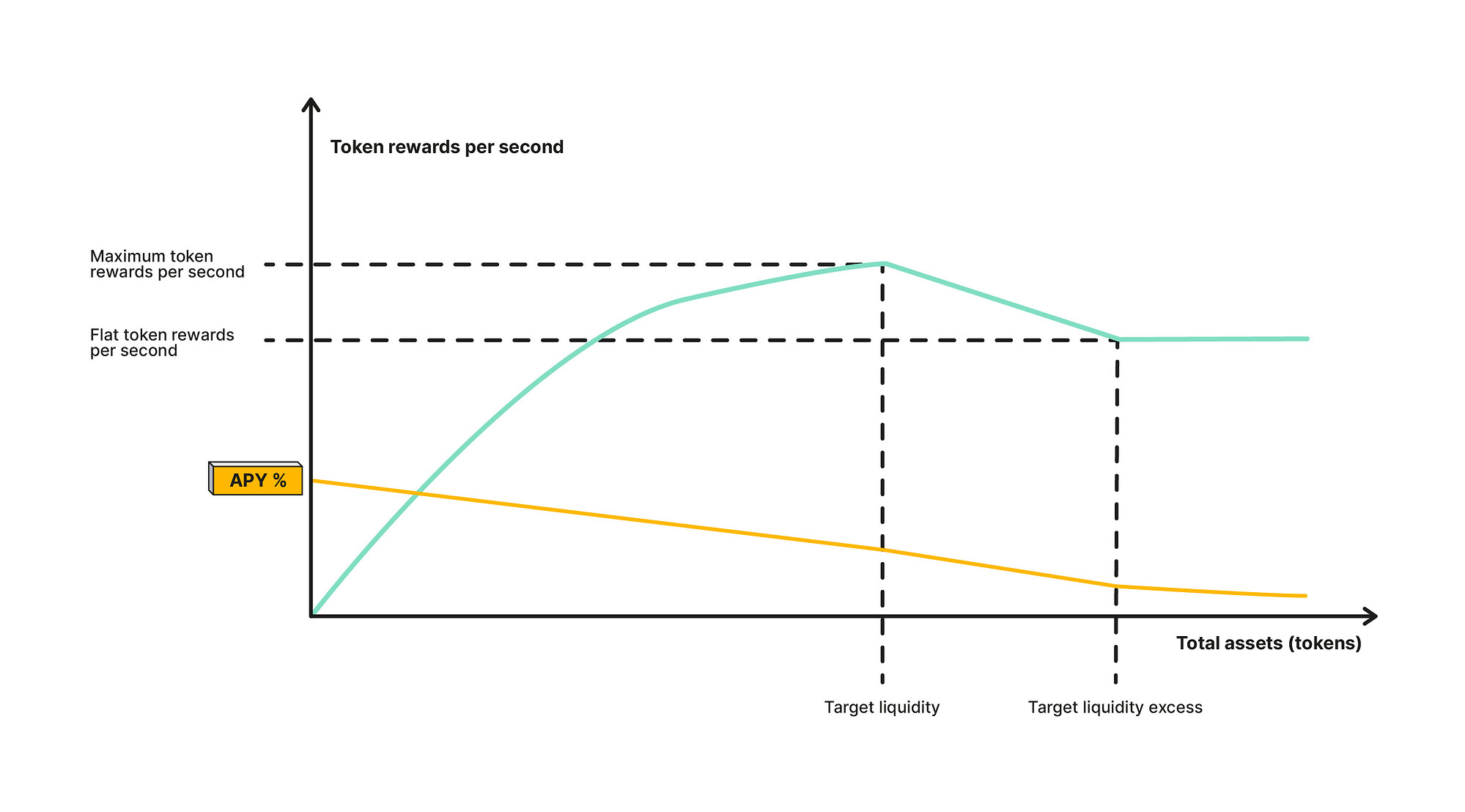

2. ในแง่ของการกระจายแรงจูงใจ แบบจำลองเส้นโค้งการปลดปล่อยจะถูกใช้เพื่อกำหนดผลตอบแทนจากการเดิมพันขั้นสุดท้ายของสินทรัพย์แต่ละรายการ อัตราดอกเบี้ยจะได้รับผลกระทบจากพารามิเตอร์สามประการ ได้แก่ สภาพคล่องเป้าหมาย จำนวนเงินเดิมพันปัจจุบัน และการปล่อยสูงสุด พูดง่ายๆ ก็คือเส้นโค้งการปลดปล่อยเป็นฟังก์ชันสามส่วน:

(1) เมื่อจำนวนโทเค็นที่เดิมพันน้อยกว่าสภาพคล่องเป้าหมายที่ตั้งไว้ รางวัล AAVE ที่แจกจ่ายโดยโปรโตคอลสำหรับมูลค่าหน่วยโทเค็นที่เดิมพันแต่ละหน่วยจะเพิ่มขึ้น แต่อัตราการเติบโตจะช้าลงเมื่อใกล้ถึงสภาพคล่องเป้าหมาย จนกว่าจะถึงระดับ maxEmission

(2) เมื่อจำนวนเงินที่เดิมพันถึงสภาพคล่องเป้าหมายและเกินเกณฑ์ (บางที 20%) รางวัล AAVE ที่แจกจ่ายโดยโปรโตคอลสำหรับมูลค่าหน่วยของโทเค็นที่เดิมพันแต่ละหน่วยจะลดลงแบบเป็นเส้นตรง

(3) เมื่อจำนวนเงินจำนำเกินเกณฑ์ จำนวนเงินรางวัลหน่วยจะยังคงไม่เปลี่ยนแปลง

การเปลี่ยนแปลง APY รวมจะทำตามรูปร่างเส้นสีเหลือง ซึ่งเป็นฟังก์ชันแบบแบ่งส่วน แน่นอนว่าประโยชน์หลักของการทำเช่นนี้คือประสิทธิภาพของเงินทุน โดยการปรับอัตราดอกเบี้ย จำนวนเงินกองทุนที่ปลอดภัยสามารถควบคุมได้ภายในช่วงที่เหมาะสมเพื่อหลีกเลี่ยงการอุดหนุนการเปลี่ยนแปลงโปรโตคอล ในการปรับนี้ พารามิเตอร์ของระบบจะแสดงในรูป โปรดทราบว่าหน่วยมีราคาเป็นโทเค็นพื้นฐาน

การปรับเปลี่ยนการเปิดตัว AAVE สำหรับโทเค็นทั้งสามรุ่นดั้งเดิมมีดังนี้:

3. ในกลไกการตัด การดำเนินการอัตโนมัติที่ระดับสัญญาอัจฉริยะเข้ามาแทนที่ทริกเกอร์เชิงรุกเดิมที่ต้องอาศัยการกำกับดูแล DAO

สองประเด็นแรกมีความสำคัญมากกว่าสำหรับผู้ใช้ DeFi เนื่องจากสื่อกลางของผลตอบแทนและอัตราผลตอบแทนมีการเปลี่ยนแปลง เมื่อพิจารณาว่าการปรับแรงจูงใจของ AAVE และ ABPT นั้นใช้การปรับแบบค่อยเป็นค่อยไป เราจะใช้การเปลี่ยนแปลงอัตราผลตอบแทนของ stkGHO เป็นหลักเพื่ออธิบายผลกระทบของ AAVE Umbrella

จาก 13% เป็น 7.7% โมเดลความเสี่ยง-ผลตอบแทนของผู้ถือ GHO ได้ผ่านการเปลี่ยนแปลงโครงสร้าง

หลังจากอัปเกรดนี้ AAVE จะมอบช่วงเวลาเปลี่ยนผ่านสำหรับการปรับผลตอบแทนของ stkAAVE และ stkABPT การเปลี่ยนแปลงผลตอบแทนไม่ได้ใหญ่มากนัก ซึ่งถือเป็นปัจจัยที่ต้องพิจารณาในการรักษาอุปสงค์และสภาพคล่องของ AAVE อย่างไรก็ตาม ในโมดูล Umbrella ใหม่ของ stkGHO อัตราการชดเชยความเสี่ยงของ GHO ลดลงอย่างมาก: ขั้นแรก เราจะคำนวณตามแบบจำลองอัตราดอกเบี้ยล่าสุด ร่วมกับพารามิเตอร์ที่ตั้งไว้ล่วงหน้าในปัจจุบัน:

(1) สภาพคล่องเป้าหมาย: 12 ล้านเหรียญสหรัฐ

(2) การปล่อยมลพิษสูงสุดต่อปี: 1.2 ล้านเหรียญสหรัฐ

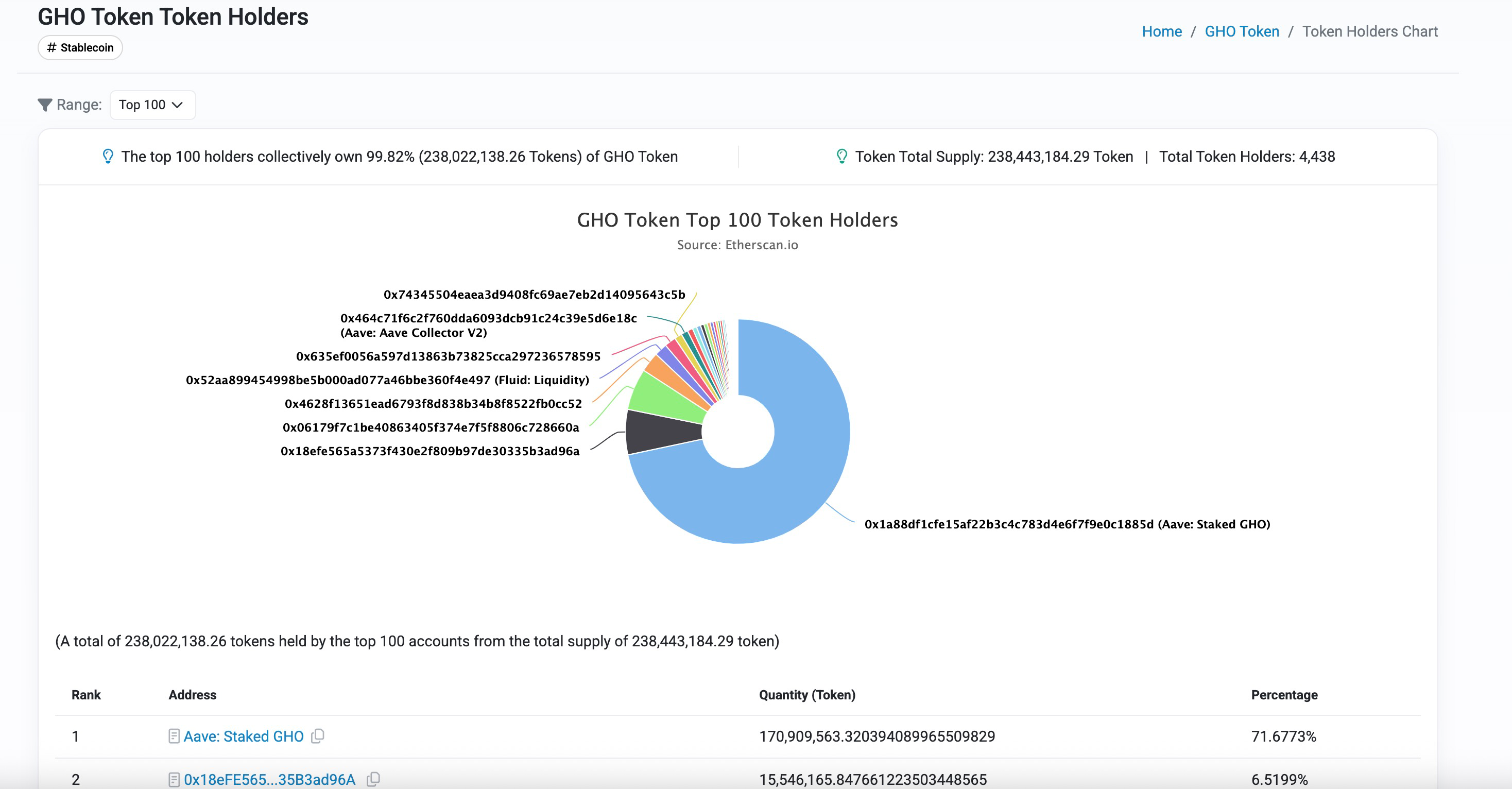

(3) ปัจจุบันหุ้นทั้งหมดของ stkGHO มีมูลค่า 170 ล้านเหรียญสหรัฐ

หากสมมติว่าผู้ให้คำมั่นสัญญา stkGHO ปัจจุบันเปลี่ยนไปใช้โมดูล Umbrella อย่างสมบูรณ์ อัตราการถือครองของผู้ใช้จะอยู่ที่ 0.56% เท่านั้น ซึ่งต่ำกว่า 5.55% ในปัจจุบันมาก แน่นอนว่า เมื่อพิจารณาถึงรายได้ 7.14% ที่จัดสรรให้กับผู้ใช้ GHO ในโมดูล Merit รายได้ขั้นสุดท้ายอาจลดลงจาก 13% ในปัจจุบันเหลือประมาณ 7.7% แน่นอนว่าสมมติฐานคือผู้ให้คำมั่นสัญญา stkGHO ทั้งหมดจะเปลี่ยนไปใช้โมดูล Umbrella อย่างสมบูรณ์ เมื่อพิจารณาถึงการสูญเสียเงิน ผลตอบแทนจริงจะมากกว่าค่าที่เปลี่ยนแปลง สำหรับการคำนวณโดยเฉพาะ โปรดดูลิงก์ Desmos เพื่อคำนวณด้วยตนเอง แน่นอนว่าการลดลงของผลตอบแทนยังมาพร้อมกับการลดความเสี่ยง ในอนาคต ผู้ให้คำมั่นสัญญา stkGHO จะต้องแบกรับความเสี่ยงหนี้เสียจากเงินกู้ GHO เท่านั้น

จากนั้นมาหารือกันถึงผลกระทบที่จะเกิดขึ้น คาดการณ์ได้ว่าการออก GHO จะลดลงอย่างมาก ปัจจุบัน GHO มีจำนวน 238 ล้าน โดย 170 ล้านใช้เข้าร่วม stkGHO คิดเป็นประมาณ 71% ของทั้งหมด นี่เป็นจำนวนเงินที่รับจำนำสูง ซึ่งหมายความว่าความต้องการ GHO ของผู้ใช้ปัจจุบันส่วนใหญ่ยังคงมาจากรายได้ที่รับจำนำของ stkGHO ในโมดูลความปลอดภัย หากผลตอบแทนลดลงอย่างรวดเร็ว ความต้องการ GHO ก็จะลดลงอย่างหลีกเลี่ยงไม่ได้ จนกว่าความสัมพันธ์ระหว่างอุปทานและอุปสงค์จะสมดุลกันใหม่ อย่างไรก็ตาม ไม่จำเป็นต้องกังวลเกี่ยวกับความเสี่ยงของการดำเนินการ เพราะเมื่อพิจารณาโดยรวมแล้ว มูลค่าหลักประกันของ GHO ในปัจจุบันเกิน 245% ซึ่งอยู่ในระดับที่ดีมาก

จากมุมมองของโปรโตคอล AAVE นี่คือการตรวจสอบและปรับเปลี่ยนรูปแบบการพัฒนา GHO ที่ไม่ดีในขั้นตอนที่ผ่านมา เนื่องจากก่อนหน้านี้ ความต้องการ GHO ขึ้นอยู่กับการอุดหนุนโทเค็นการกำกับดูแลมากกว่า แต่ไม่มีการสนับสนุนความต้องการอย่างยั่งยืนที่แท้จริง หลังจากการอัปเดตนี้ บางทีทีมงาน AAVE อาจสร้างความสามารถในการแข่งขันของ GHO ขึ้นมาใหม่จากสถานการณ์ความต้องการที่แท้จริง เช่น สเตเบิลคอยน์แบบกระจายอำนาจในสื่อการชำระเงิน การต่อต้านการเซ็นเซอร์ และการปรับปรุงประสิทธิภาพเงินทุนของข้อตกลงการให้กู้ยืม แต่เป็นเรื่องน่าเสียดายที่ God Mine รุ่นแรกอาจหายไป