ในยุคที่วุ่นวายของบัตรชำระเงินแบบเข้ารหัส นี่เป็นธุรกิจที่ยากที่จะรักษาไว้ได้หรือไม่?

เขียนโดย: เกษตรกร Web3 แฟรงค์

ตอนนี้คุณมี "การ์ด U" กี่ใบแล้ว?

นับตั้งแต่ Dupay และ OneKey Card ในยุคแรก ไปจนถึงบัตรที่เปิดตัวโดยตลาดแลกเปลี่ยนอย่าง Bitget และ Bybit รวมไปถึงบริการบัตรชำระเงินแบบเข้ารหัสของ Infini, Morph และ SafePal และแม้แต่ Coinbase และ MetaMask ก็เข้ามาอยู่ในตลาดแล้ว นับตั้งแต่ปีนี้ บัตรชำระเงินแบบเข้ารหัส (บัตร U) ซึ่งกำหนดเป้าหมายไปที่ PayFi เกือบจะกลายมาเป็นมาตรฐานสำหรับฝ่ายโครงการ Web3 แล้ว

ในขณะที่ผู้เล่นรอบใหม่ต่างพากันรีบแย่งชิงส่วนแบ่งทางการตลาด ทวีตโปรโมตและข้อมูลการรีวิวสำหรับการ์ด U ต่างๆ ก็ล้นหลาม ซึ่งทำให้ผู้คนนึกถึงจักรยานร่วมสีสันสดใสที่เคยเต็มไปหมดบนท้องถนน ตัวเลือกที่มีมากมายจนน่าทึ่งนี้ได้เปลี่ยนจุดเน้นของตลาดจากความพร้อมใช้งานไปสู่การเปรียบเทียบเกณฑ์การลงทะเบียน/การใช้งาน อัตรา และมิติอื่นๆ โดยพยายามค้นหาราชาที่คุ้มต้นทุนที่สุดใน "ทะเลแห่งไพ่"

อย่างไรก็ตาม หากเราสังเกตในช่วงเวลาที่ยาวนานขึ้น เราจะพบว่าความเจริญรุ่งเรืองบนพื้นผิวของแทร็กการ์ดยูยังไม่สามารถปกปิดความเปราะบางที่เป็นพื้นฐานได้ พูดอย่างตรงไปตรงมาก็คือ วงจรชีวิตของการ์ด U บางครั้งก็ไม่จำเป็นต้องยาวนานไปกว่าเหรียญมีมบางเหรียญ: มีหลายกรณีที่การ์ดต้องวิ่งหนี ปิดบัญชี และต้องเปลี่ยนการ์ดใหม่ ผู้เล่นบัตรชำระเงิน crypto ส่วนใหญ่ในช่วงที่ผ่านมาได้หายตัวไปนานแล้ว

เหตุผลก็ง่ายๆ ความปลอดภัยและการปฏิบัติตามข้อกำหนดเป็นดาบดาโมคลีสที่แขวนอยู่เหนือหัวของไพ่ U ทุกใบเสมอ นอกเหนือจากการพึ่งพาความเต็มใจในการปฏิบัติตามของธุรกิจคริปโตของธนาคารช่องทางนั้นเป็นอย่างมากแล้ว บัตร U เองยังมีข้อบกพร่องทางโครงสร้างตามธรรมชาติอีกด้วย นั่นคือการดูแลกลุ่มกองทุนนั้นอยู่ในมือของผู้ให้บริการ ซึ่งถือเป็นการทดสอบความสามารถในการดำเนินงานและมาตรฐานทางศีลธรรมครั้งยิ่งใหญ่ หากมีปัญหาเกิดขึ้นกับธนาคารสหกรณ์หรือผู้ให้บริการ ผู้ใช้ก็อาจกลายเป็นเหยื่อรายต่อไปได้

สำหรับ "สงครามร้อยกองทหาร" ในปัจจุบัน ค่าธรรมเนียมพื้นฐานของบัตร U ส่วนใหญ่ใกล้เคียงกัน และประสบการณ์ของผู้ใช้มักต้องอาศัยเงินอุดหนุน อัตราดอกเบี้ยที่สูง และมาตรการอื่นๆ อย่างไรก็ตามแรงจูงใจในระยะสั้นเหล่านี้ไม่สามารถสร้างความสามารถในการแข่งขันในระยะยาวได้อย่างแท้จริง เมื่อเงินอุดหนุนลดลงและต้องเผชิญกับบริการการบริโภคแบบผูกบัตรที่เป็นเนื้อเดียวกัน มันเป็นเรื่องยากที่จะบอกว่าผู้ใช้แบรนด์ใดจะมีความภักดีในระยะยาว

ดังนั้น เมื่อโมเดลบัตร U แบบดั้งเดิมค่อยๆ เปิดเผยขีดจำกัดของตน บริการบัตรชำระเงินแบบเข้ารหัสบางส่วนก็เริ่มปรากฏขึ้นพร้อมตัวแปรใหม่ๆ และมีความพยายามที่น่าสนใจบางอย่างจากมิติต่างๆ เช่น การจัดการทางการเงินและบัญชีธนาคาร:

ตัวอย่างเช่น รูปแบบ "บัตร + การจัดการทางการเงิน" ของโปรเจ็กต์เด่นอย่าง Infini มอบรายได้ที่รับดอกเบี้ยสำหรับสินทรัพย์ Crypto ที่ผู้ใช้ฝากไว้ผ่านการกำหนดค่า DeFi บนเครือข่าย รูปแบบ "บัตร + บัญชีธนาคาร" ของกระเป๋าเงินเก่า SafePal ช่วยให้ผู้ใช้มีบัญชีธนาคารสวิสที่เป็นชื่อจริงอย่างแท้จริง และสามารถใช้บริการนายหน้าต่างประเทศ/ฝากและถอนเงิน CEX ได้ภายใต้กรอบสกุลเงินยูโร/ฟรังก์สวิส

หากพิจารณาจากวัตถุประสงค์แล้ว บริการ "บัตร +" ที่กว้างขึ้นในอนาคตจะสามารถหลุดพ้นจากวงจรนี้และกลายเป็นข้อยกเว้นได้จริงหรือไม่ ยังต้องมีการทดสอบตลาดเพิ่มเติมอีก แต่สิ่งที่แน่นอนก็คือ มีเพียงโครงการบัตรชำระเงินเข้ารหัสที่สามารถสร้างความสมดุลในด้านความปลอดภัย การปฏิบัติตามข้อกำหนด และประสบการณ์ของผู้ใช้เท่านั้นที่จะสามารถทำลายคำสาปของ "อายุสั้น" ใน "ยุคแห่งความสับสนวุ่นวาย" นี้ได้

บัตรชำระเงิน Crypto ไม่ใช่สิ่งที่ยั่งยืน

เหตุใด U Cards จึงเปลี่ยนจากตลาดเฉพาะกลุ่มไปเป็นสินค้ายอดนิยมที่ทุกคนต่างแข่งขันกัน

มีเหตุผลหลักเบื้องหลังเรื่องนี้เพียงสองประการเท่านั้น

ประการแรก ในบริบทของตลาดหมี (เมื่อผมเขียนบทความนี้ เป็น "ตลาดหมี" และเป็น "ตลาดกระทิง" เมื่อผมเผยแพร่บทความนี้ และเป็น "ตลาดกระทิง" เมื่อผมเห็นบทความนี้?) บัตรชำระเงินที่เข้ารหัสนั้นเป็นธุรกิจที่ดีที่สามารถดึงดูดความสนใจและสร้างปริมาณการใช้งานได้ ไม่เพียงแค่มีรูปแบบกำไรที่ชัดเจนและกระแสเงินสดที่มั่นคงเท่านั้น แต่ยังสามารถเพิ่มกิจกรรมของผู้ใช้และความเหนียวแน่นของชุมชนได้อย่างมากอีกด้วย

ท้ายที่สุดแล้ว หนึ่งในปัญหาที่ใหญ่ที่สุดสำหรับผู้เล่น Web3 โดยเฉพาะอย่างยิ่งในจีนแผ่นดินใหญ่ ก็คือการฝากและถอนเงิน: วิธีใช้ Crypto ในมือโดยตรงสำหรับการจ่ายเงินอุปโภคบริโภคประจำวัน และวิธีแปลง Fiat ในมือเป็น Crypto ในลักษณะที่สอดคล้องและสะดวกสบาย ถือเป็นสถานการณ์ที่เกิดขึ้นโดยธรรมชาติที่มีความต้องการสูงมาโดยตลอด

ดังนั้น สำหรับโครงการ Web3 ที่ต้องการขยายขอบเขตทางธุรกิจอย่างเร่งด่วน โดยไม่คำนึงว่าจะมีความเกี่ยวข้องกับระบบ PayFi อย่างแน่นแฟ้นมาแต่เดิมหรือไม่ โครงการเหล่านี้แทบทั้งหมดก็เต็มใจที่จะเข้าสู่ระบบนี้ ซึ่งยังทำให้ U card กลายเป็น "ธุรกิจที่มีแนวโน้มแน่นอน" ที่หายาก และเป็นโอกาสในการขยายธุรกิจที่ดีที่สุดในสายตาของโครงการ Web3 จำนวนหนึ่ง

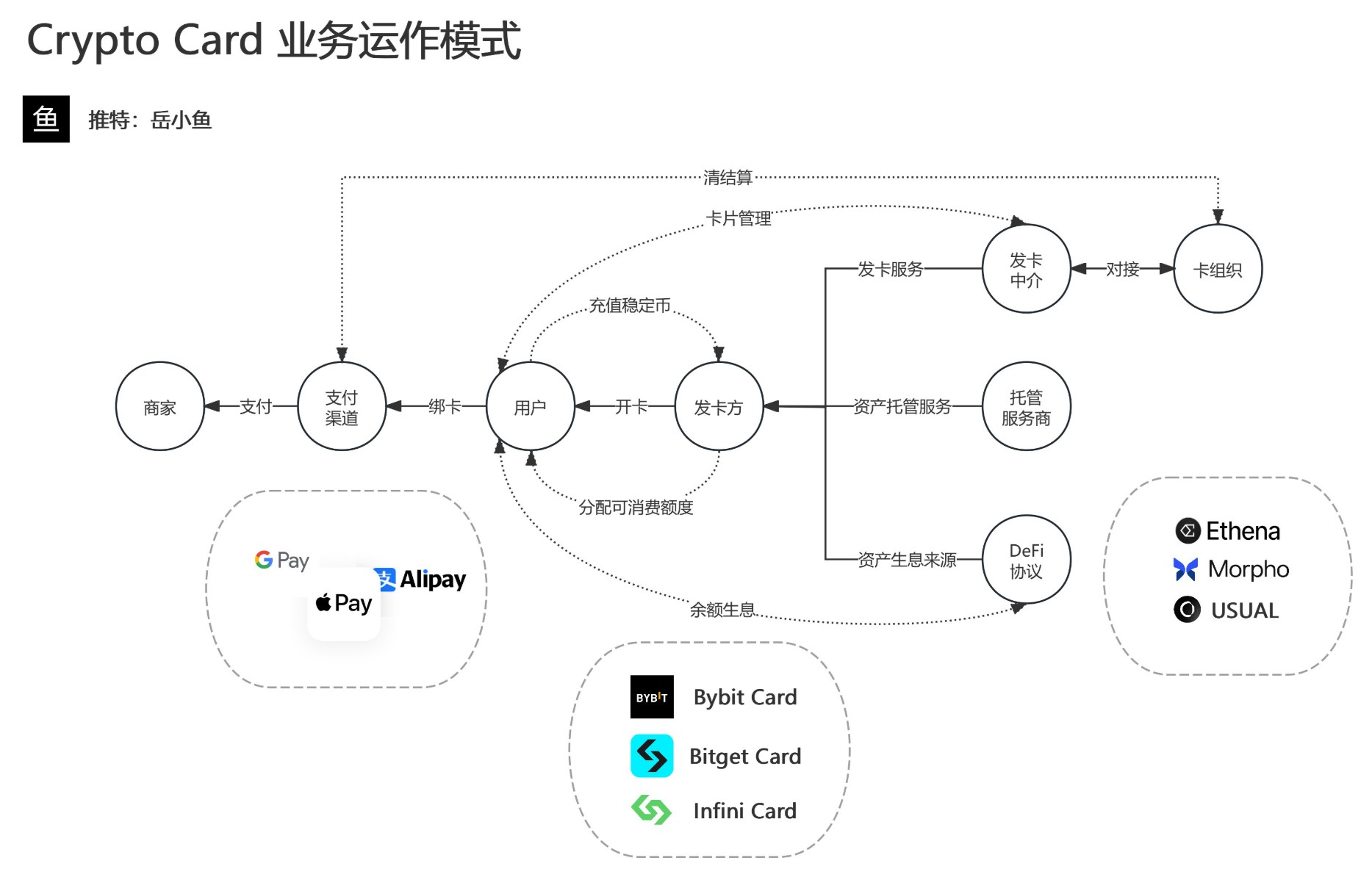

ประการที่สอง นอกเหนือจากความต้องการของตลาดแล้ว เกณฑ์การเข้าที่ต่ำสำหรับการออกบัตรชำระเงินแบบเข้ารหัสยังเป็นปัจจัยสำคัญที่ดึงดูดฝ่ายต่างๆ ของโครงการจำนวนมากอีกด้วย โดยทั่วไปแล้ว บัตรเหล่านี้มักออกโดยฝ่ายโครงการ Web3 (เช่น Infini และ Bybit ที่กล่าวถึงในตอนต้นบทความ) โดยร่วมมือกับสถาบันการเงินแบบดั้งเดิม (ธนาคารและผู้ให้บริการบัตรรายอื่นๆ) โดยนำเสนอสถาปัตยกรรมสามระดับของ "องค์กรบัตร-ผู้ให้บริการบัตร-โครงการ Web3"

ที่มา: @yuexiaoyu 111

ลองใช้บัตร MasterCard U ทั่วไปที่มีอยู่ในตลาดเป็นตัวอย่าง:

ระบบบัตร: MasterCard. ส่วนหมายเลข BIN ของบัตร (หกหลักแรกของบัตรธนาคาร) ที่ได้รับการจัดสรรเป็นทรัพยากรหลักของระบบการชำระเงิน และได้รับการอนุมัติโดยตรงจากองค์กรบัตรไปยังผู้ให้บริการบัตรระดับแรก (เช่น ธนาคารที่ได้รับใบอนุญาตและสถาบันการเงินอิเล็กทรอนิกส์)

ผู้ให้บริการบัตรระดับ 1: สถาบันการเงินที่ได้รับอนุญาต เช่น DCS Bank (DeCard) ในสิงคโปร์ ซึ่งรับผิดชอบการดูแลเงินทุนในระดับการปฏิบัติตามกฎระเบียบและการจัดการ BIN ของบัตร

ฝ่ายโครงการ Web3: เนื่องจากเป็นผู้ออกบัตรรอง พวกเขาจึงไม่สามารถรับ BIN ของบัตรโดยตรงได้ พวกเขาสามารถร่วมมือกับสถาบันหลักเพื่อรับอนุญาตทางเทคนิคและรับผิดชอบต่อการออกแบบและการใช้งานผลิตภัณฑ์ฝั่งผู้ใช้เท่านั้น

ในบรรดาพวกเขา ผู้ให้บริการบัตรระดับแรกมีบทบาทสำคัญในเครือข่ายทั้งหมด พวกเขาเป็นผู้รับผิดชอบในการเชื่อมต่อกับองค์กรบัตร เชี่ยวชาญข้อมูลการบริโภค และจัดการเรื่องการควบคุมความเสี่ยง เช่น การอายัดและปิดกั้นบัตร ฝ่ายโครงการ Web3 มุ่งเน้นไปที่การสร้างแบรนด์และการดำเนินการของผู้ใช้ และสร้างรูปแบบธุรกิจของการแปลงปริมาณการเข้าชม

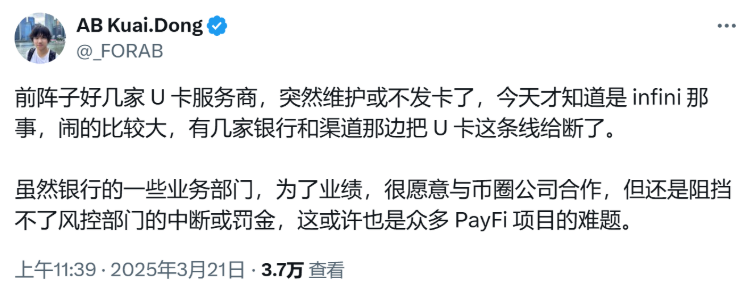

อย่างไรก็ตาม นี่ก็เป็นจุดเสี่ยงเช่นกัน หากพบว่าผู้ให้บริการบัตรรองละเมิดกฎระเบียบ (เช่น การฟอกเงิน กระแสเงินที่ไม่ทราบที่มา ฯลฯ) องค์กรบัตรหรือหน่วยงานกำกับดูแลสามารถกำหนดบทลงโทษโดยตรงได้ แม้ว่าจะไม่มีการละเมิดโดยตรง แต่ ธนาคารบางแห่งอาจเข้มงวดความร่วมมือมากขึ้นเนื่องจากแรงกดดันด้านกฎระเบียบหรือการพิจารณาการควบคุมความเสี่ยง

นั่นหมายความว่าบริการ U card ที่เกี่ยวข้องนั้นมีความเสี่ยงที่จะถูกปิดตัวลงได้ทุกเมื่อ และยังอธิบายอีกด้วยว่าเหตุใดในบรรดาโครงการ "U card" ที่เกิดขึ้นใหม่มากมาย จึงมีเพียงไม่กี่โครงการเท่านั้นที่จะอยู่รอดได้หนึ่งหรือสองปี

แน่นอนว่ายังมีปัญหาที่ลึกซึ้งกว่านั้น นั่นก็คือความเสี่ยงต่อความปลอดภัยของเงินทุน เนื่องจาก ภายใต้โครงสร้างนี้ บัตร U ส่วนใหญ่เป็นบัตรเติมเงินที่ต้องเติมเงินก่อนใช้ ผู้ใช้จะเติมเงินเข้าในโครงการก่อน และสิ่งที่พวกเขาจะได้รับก็แค่ "ขีดจำกัดการใช้" ตามบันทึกการเติมเงินเท่านั้น แทนที่จะได้รับการดูแลสินทรัพย์จริงโดยอิสระ

นี่ไม่แตกต่างไปจากบัตรออกกำลังกายและบัตรเติมเงินซูเปอร์มาร์เก็ตที่เราคุ้นเคย ตัวอย่างเช่น หากคุณใช้เงิน 5,000 หยวนเพื่อสมัครบัตรเติมเงินที่โรงยิม เงินดังกล่าวจะถูกโอนเข้าบัญชีธนาคารของโรงยิมโดยตรง โรงยิมสัญญาว่ายอดเงินในบัตรจะถูกหักออกจากการซื้อแต่ละครั้งของคุณ แต่ไม่มีเงินสด 5,000 หยวนเก็บไว้ในบัตร ในทางกลับกัน บัตรจะสร้าง "กองทุนรวม" ร่วมกับเงินเติมเงินของสมาชิกคนอื่นๆ

โรงยิมอาจใช้เงินจากกองทุนนี้เพื่อจ่ายค่าเช่า ซื้ออุปกรณ์ หรือแม้แต่ลงทุนในสาขาอื่น อย่างไรก็ตาม หากวันหนึ่งโรงยิมต้องล้มละลายเนื่องจากการบริหารจัดการที่ย่ำแย่ หรือเจ้าของหลบหนีไปพร้อมกับเงิน ยอดเงินคงเหลือในบัตรมูลค่าคงเหลือของคุณก็จะกลายเป็น "เศษกระดาษ" เพราะคุณไม่เคยเป็นเจ้าของ "เงิน 5,000 หยวนของคุณเองอย่างแท้จริง" แต่เป็นเพียง "การเรียกร้องหนี้" กับโรงยิมเท่านั้น

เช่นเดียวกันกับการ์ด U เมื่อคุณเติมเงิน 100 USDT/USDC เงินจะถูกโอนไปยังกองทุนรวมบนเครือข่ายที่ควบคุมโดยผู้ให้บริการบัตรรองโดยตรง “โควตาเงินตราปกติ” ของบัตร U ที่ผู้ใช้แต่ละคนได้รับนั้นเป็นเพียงบัญชีรองภายใต้บัญชีบริษัทที่เปิดโดยฝ่ายโครงการที่สถาบันผู้ออกบัตรตามสถานการณ์การเติมเงิน ใช้เพื่อการชำระเงินและชำระหนี้เท่านั้น และไม่มีการฝากสกุลเงินจริงในบัตร - คุณสามารถใช้เพื่อการบริโภคได้ แต่คุณไม่สามารถโอนได้อย่างอิสระ

กล่าวอีกนัยหนึ่ง สินทรัพย์ Crypto ส่วนใหญ่ที่ถูกชาร์จโดยผู้ใช้จะไหลเข้าบัญชีบนเครือข่ายของกลุ่มโครงการโดยตรง แทนที่จะเป็นระบบบัญชีธนาคารจริง ด้านสกุลเงินเฟียตที่สอดคล้องกันจะไม่เปิดบัญชีอิสระที่มีชื่อเดียวกันให้กับผู้ใช้ แต่จะจัดสรรขีดจำกัดการบริโภคผ่านบัญชีรวมเท่านั้น "ขีดจำกัด" ของคุณนั้นเป็นเพียงตัวเลขจำนวนหนึ่งเท่านั้น จะสามารถแลกได้หรือไม่นั้นขึ้นอยู่กับความสามารถในการดำรงอยู่และความเต็มใจที่จะแลกของแพลตฟอร์ม

แบบจำลองนี้หมายความว่าความปลอดภัยและความเสถียรของระบบทั้งหมดขึ้นอยู่กับมาตรฐานจริยธรรมและความสามารถในการควบคุมความเสี่ยงของฝ่ายโครงการเป็นหลัก

เมื่อเงินฝากของผู้ใช้ถึงระดับหนึ่ง หากฝ่ายโครงการเผชิญกับความเสี่ยงด้านศีลธรรม (เช่น ยักยอกเงิน หนีไปพร้อมกับเงิน) หรือการควบคุมความเสี่ยงล้มเหลว (ห่วงโซ่เงินทุนขาด การโจมตีของแฮกเกอร์ ไม่สามารถรับมือกับการถอนเงินจากธนาคารจำนวนมากได้) สินทรัพย์ของผู้ใช้จะเผชิญกับความเสี่ยงของการสูญเสียหรืออาจถึงขั้นสูญเสียที่ไม่สามารถเรียกคืนได้ (มีกรณีที่ U card หนีไปทางออนไลน์มากมายไม่รู้จบ)

ในปัจจุบัน ไม่ว่าจะเป็นผลิตภัณฑ์บัตร U ที่เปิดตัวโดยการแลกเปลี่ยน หรือบัตรชำระเงินแบบเข้ารหัสของโครงการชื่อเสียงของดารา ส่วนใหญ่เป็นบัตรเติมเงิน ดังนั้นจึงเป็นเรื่องยากที่จะทำธุรกิจในระยะยาว แน่นอนว่าบัตร U ที่ออกโดยแพลตฟอร์มที่มีชื่อเสียงดีและมีความสามารถในการปฏิบัติตามข้อกำหนดสามารถลดความเสี่ยงได้ในระดับหนึ่ง

บริการ “Card+” ตัวแปรใหม่สำหรับบัตรชำระเงินด้วยสกุลเงินดิจิทัลหรือไม่?

เพราะเหตุนี้ ฝ่ายโครงการต่างๆ จำนวนมากจึงไม่พอใจกับบริการบัตร U ใบเดียวอีกต่อไป แต่แสวงหาทางที่จะเปลี่ยนแปลงไปสู่คุณลักษณะทางการเงินและมูลค่าระยะยาวที่มากขึ้น

ตัวอย่างเช่น Bitget และ SafePal ไม่เน้นที่ธุรกิจ "บัตร U" เพียงอย่างเดียวอีกต่อไปโดยลงทุนในธนาคารที่สนับสนุนสกุลเงินดิจิทัลที่มีใบอนุญาตทางการเงิน (เช่น DCS และ Fiat 24) ตรงกันข้าม พวกเขากำลังทำงานเกี่ยวกับการสร้างระบบบริการทางการเงินที่ครอบคลุมของ "บัตร + บัญชีธนาคาร" โดยทำลายขอบเขตทางธุรกิจที่เป็นเพียงเครื่องมือการบริโภคเพียงอย่างเดียว

โดยใช้ SafePal เป็นตัวอย่าง บริษัทได้เปิดเผยการลงทุนเชิงกลยุทธ์ในธนาคาร Fiat 24 ที่ปฏิบัติตามกฎระเบียบของสวิตเซอร์แลนด์เมื่อต้นปี 2024 และเปิดตัวบัญชีธนาคารส่วนบุคคลในสวิตเซอร์แลนด์อย่างเป็นทางการ รวมถึงบริการ Mastercard แบบร่วมแบรนด์สำหรับผู้ใช้รวมถึงจีนแผ่นดินใหญ่เมื่อปลายปีที่แล้ว ผู้เขียนยังได้ทดสอบและสัมผัสประสบการณ์รูปแบบบริการ "เหนือการ์ด U" นี้ด้วย

หากพูดอย่างง่ายๆ ข้อดีที่ยิ่งใหญ่ที่สุดของโมเดล "บัตรที่ไม่ใช่ U" นี้ก็คือ มันช่วยแก้ปัญหาความปลอดภัยของเงินทุนในบัตร U แบบดั้งเดิมได้อย่างแท้จริง – ผู้ใช้ถือบัญชีธนาคารที่มีชื่อเดียวกันโดยตรง และเงินทุนจะเข้าสู่ระบบธนาคารจริง แทนที่จะฝากเข้าในกลุ่มเงินทุนของโครงการ ซึ่งช่วยลดความเสี่ยงในการหนีออกจากธนาคาร การถอนเงินจากธนาคาร และการไถ่ถอนได้อย่างมีประสิทธิภาพ

แม้ว่าจะเกิดปัญหาขึ้นกับโครงการ Web3 เองภายใต้สถานการณ์ที่รุนแรง ผู้ใช้ก็ยังสามารถถอนเงินผ่านระบบธนาคารได้อย่างอิสระ ความเป็นอิสระและความปลอดภัยของกองทุนประเภทนี้ไม่มีสิ่งใดเทียบได้กับรูปแบบ U Card ดั้งเดิม

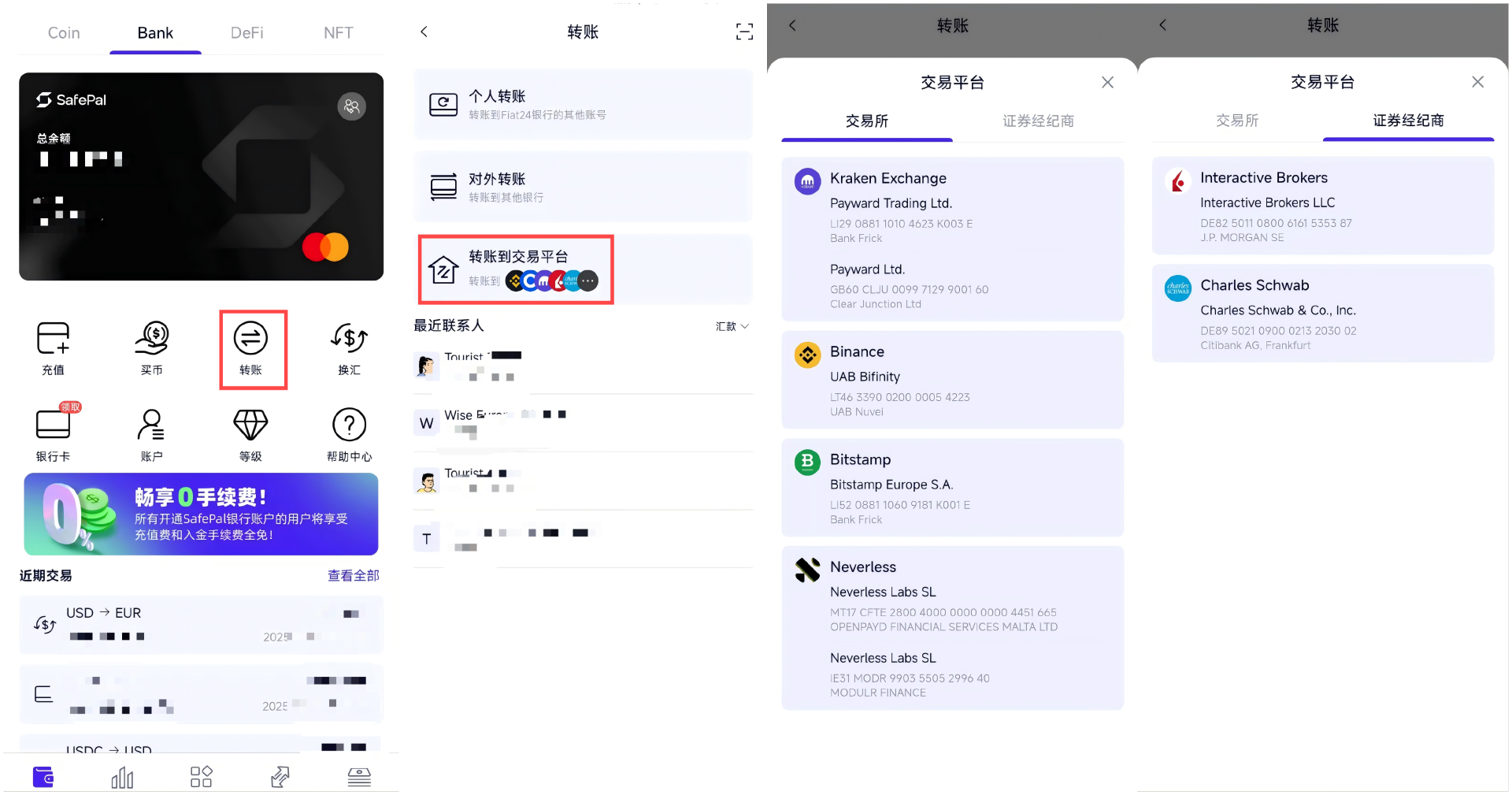

ที่สำคัญยิ่งกว่านั้น โมเดลนี้เปิดช่องทางการฝากและถอนเงินที่หลากหลายยิ่งขึ้น และในอีกแง่หนึ่งก็ทำให้เกิดการเชื่อมต่อที่ราบรื่นระหว่างโลกของ TradFi และ Crypto โดยยกตัวอย่างบริการบัญชีธนาคารของ SafePal และ Fiat 24 ผู้ใช้ไม่เพียงแต่สามารถฝากและถอนเงินฟรีจากโบรกเกอร์ในต่างประเทศ (เช่น Interactive Brokers, Charles Schwab) และ CEX ผ่านบัญชีธนาคารส่วนตัวได้เท่านั้น แต่ยังสามารถโอนเงินกลับไปยัง Alipay/WeChat หรือธนาคารในประเทศผ่านช่องทางเช่น Wise (การโอนยูโร SEPA) ได้ อีกด้วย จึงทำให้เกิดการไหลเวียนของสินทรัพย์แบบวงจรปิดทั้งบนและนอกเครือข่าย (อ่านเพิ่มเติม " คู่มือปฏิบัติจริงของ SafePal: คู่มือที่สมบูรณ์ที่สุดในการเชื่อมต่อ Crypto และ TradFi ")

ในทางตรงกันข้าม ผลิตภัณฑ์บัตร U ส่วนใหญ่ยังคงอยู่ในขั้นตอนการแข่งขันด้านการอุดหนุนและอัตรา ลองนำ Bybit เป็นตัวอย่าง มันดึงดูดผู้ใช้ด้วยกลยุทธ์เงินคืนสูง แต่เงินคืน 10% หรือสูงกว่านั้น หมายความว่าการแข่งขันอัตรากำลังใกล้ถึงขีดจำกัดแล้ว เมื่อเงินอุดหนุนลดลง ประสบการณ์การใช้ผลิตภัณฑ์ที่มีความเป็นเนื้อเดียวกันสูงจะไม่สามารถรักษาผู้ใช้ไว้ได้ ไม่ต้องพูดถึงการสร้างความภักดีต่อแบรนด์ที่แท้จริง

ความขัดแย้งในโครงสร้างนี้ทำให้ผลิตภัณฑ์บัตร U แท้ส่วนใหญ่จะมีความยากลำบากในการอยู่รอดในวงจรนี้ และรูปแบบ "บัตร + บัญชีธนาคาร" ที่กว้างขึ้นอาจเป็นแนวทางให้โครงการบางโครงการสามารถฝ่าไปได้

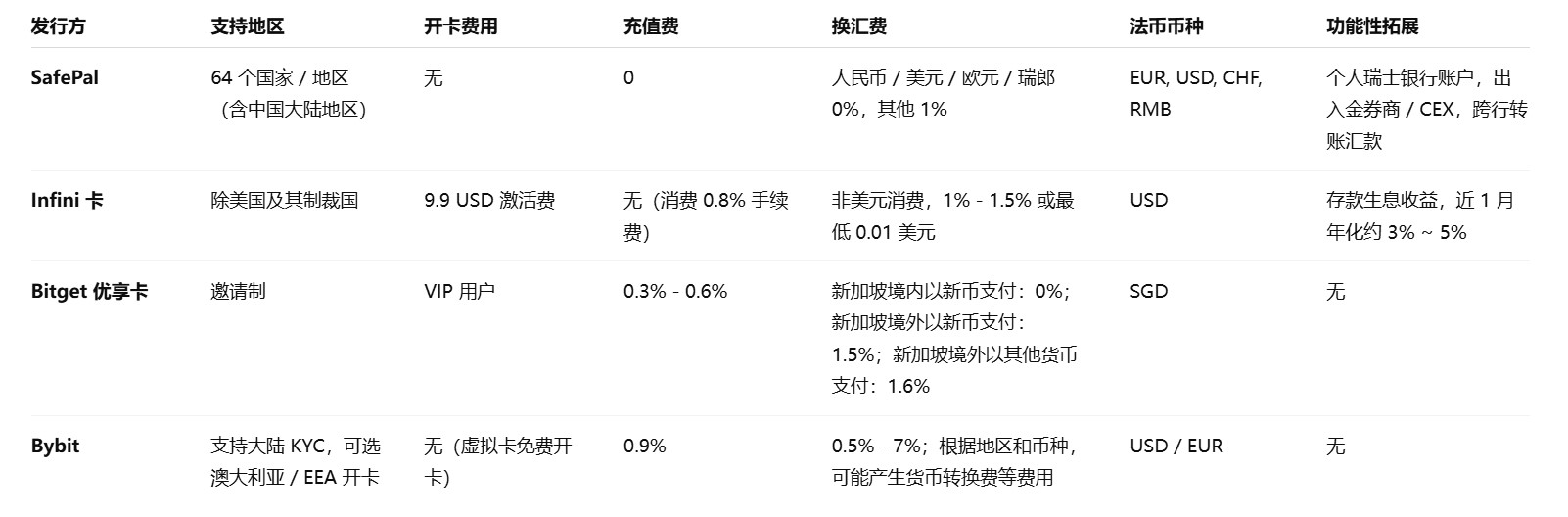

ผู้เขียนยังได้จัดเรียงผลิตภัณฑ์บัตรชำระเงินด้วยสกุลเงินดิจิทัลที่มีชื่อเสียงดีในตลาดปัจจุบัน และเปรียบเทียบเกณฑ์การเปิดบัญชีและการลงทะเบียน โครงสร้างค่าธรรมเนียม และฟังก์ชันการปฏิบัติตามข้อกำหนดในการใช้งานจริงอย่างคร่าวๆ:

จากการเปรียบเทียบนี้ จะเห็นได้อย่างชัดเจนว่าโมเดล "บัตร + บัญชีธนาคาร" ที่ SafePal ใช้ในปัจจุบันนั้นมีข้อได้เปรียบอย่างมากในด้านความปลอดภัยของเงิน ค่าธรรมเนียม และการใช้งาน โดยเฉพาะอย่างยิ่งในแง่ของการปฏิบัติตามข้อกำหนดและความสามารถในการรองรับสถานการณ์การฝากและถอนเงินจริง ซึ่งสร้างอุปสรรคทางการแข่งขันที่ยากต่อการเลียนแบบ

เมื่อมองเผินๆ บัตรชำระเงินแบบ crypto จะแข่งขันกันเพื่อรับเงินอุดหนุน แต่ในความเป็นจริงแล้ว บัตรเหล่านี้แข่งขันกันเพื่อควบคุมทรัพยากรการปฏิบัติตามกฎระเบียบและโครงสร้างพื้นฐานทางการเงินที่หายากอย่างแท้จริง เฉพาะผู้เล่นที่มีใบอนุญาตและทรัพยากรในระดับธนาคารเท่านั้นที่จะได้หัวเราะเป็นคนสุดท้ายในยุคที่วุ่นวายนี้

เรื่องราวใหม่จาก “บัตรยู” สู่ “บัตร+บัญชีธนาคาร”

ตั้งแต่ปี 2025 เป็นต้นไป ระบบชำระเงินผ่าน Web3 ได้มาถึงจุดเปลี่ยนในระดับหนึ่ง

ความแตกต่างที่ใหญ่ที่สุดก็คือ ในอดีตที่ผ่านมา แทร็กทั้งหมดมุ่งเน้นไปที่โซลูชันการชำระเงินแบบเข้ารหัสสำหรับบริการองค์กร 2B เป็นหลัก ขณะนี้สถาบันชั้นนำจำนวนมากขึ้นเรื่อยๆ กำลังเริ่มเข้าสู่สถานการณ์ผู้บริโภค 2C กรณีที่เป็นตัวแทนมากที่สุดคือ OKX Pay ที่เพิ่งเปิดตัวใหม่ ซึ่งเจาะตลาดการชำระเงินส่วนบุคคลโดยตรงและเปิดตลาดมวลชนด้วยปริมาณการใช้งานและข้อได้เปรียบทางนิเวศวิทยาของตัวเอง

หากพิจารณาจากแนวโน้มการพัฒนาแล้ว จะเห็นได้ ว่าเป็นเพียงเรื่องของเวลาเท่านั้นก่อนที่โมเดล "การ์ด U บริสุทธิ์" จะถูกกำจัดออกไป ตลาดมีการพัฒนาอย่างต่อเนื่องจากเครื่องมือการชำระเงินเพียงตัวเดียวมาเป็นเครื่องมือจัดการสินทรัพย์ที่ครอบคลุม ท้ายที่สุดแล้ว บัตร U ทำได้เพียง "การเข้าถึงเทอร์มินัลของผู้บริโภค" แต่ไม่สามารถสร้างวงจรปิดทางนิเวศวิทยาที่สมบูรณ์สำหรับการหมุนเวียนเงินทุนได้ ตัวอย่างเช่น เมื่อผู้ใช้ต้องการโอนเงินไปยัง Interactive Brokers บัตร U 99% จะสามารถปิดเสียงได้เท่านั้น

ฉะนั้น เราจึงสามารถก้าวข้ามกรอบแนวคิดใหม่ของการจัดวางตำแหน่งบัตรผู้บริโภคแบบง่ายๆ และการรวมฟังก์ชันต่างๆ เช่น การออม การลงทุน และการโอนเงินได้เท่านั้น

เหมือนกับวิธีที่ SafePal และ Fiat 24 ทำงาน มันอนุญาตให้ผู้ใช้ฝากเงินเข้าสู่ Interactive Brokers โดยตรงสำหรับการซื้อขายหุ้นผ่านบัญชียูโรของพวกเขา และพวกเขายังสามารถโอนเงินไปยัง Alipay ได้อย่างอิสระด้วยความช่วยเหลือของเครื่องมือเช่น Wise ซึ่งช่วยให้สามารถไหลเวียนของเงินได้อย่างอิสระบนและนอกเครือข่าย ทำให้กระเป๋าเงิน Crypto มีความสามารถเกือบจะเท่ากับบัญชีธนาคารพาณิชย์ที่มีฟังก์ชันครบครัน

จากมุมมองนี้ กระเป๋าเงิน Web3 มีความสามารถในการจัดการสินทรัพย์ที่เข้ารหัสและเป็นผู้ให้บริการ PayFi ที่เหมาะสมที่สุด นี่เป็นเหตุผลพื้นฐานที่ทำให้ OKX Pay และ SafePal เร่งพัฒนาโมเดล "บัตร + บัญชีธนาคาร" พวกเขากำลังพยายามที่จะมอบประสบการณ์การบริหารสินทรัพย์รูปแบบใหม่ที่ผสมผสานความสะดวกของบัตรเสมือนจริง ความปลอดภัยของบัญชีธนาคารที่เป็นไปตามกฎระเบียบ และคุณลักษณะของการกระจายอำนาจ:

ผู้ใช้สามารถเพลิดเพลินไปกับธรรมชาติของระบบกระจายอำนาจผ่านกระเป๋าเงินที่ไม่ใช่แบบควบคุม และยังสามารถชำระเงินให้กับผู้บริโภคทั่วโลกได้ด้วยความช่วยเหลือของเครือข่าย Visa และ MasterCard ในเวลาเดียวกัน พวกเขาสามารถเพลิดเพลินไปกับบริการทางการเงินที่ใกล้เคียงกับธนาคารแบบดั้งเดิม (การโอน การโอนเงิน การฝาก และการถอนเงิน) ในขณะที่ยังคงความยืดหยุ่นของสินทรัพย์ที่เข้ารหัสไว้

ในอนาคต เมื่อสินทรัพย์ดิจิทัลถูกผนวกเข้าในระบบการเงินโลกมากขึ้น โมเดลนี้ก็อาจเป็นโซลูชั่นที่ดีที่สุดสำหรับการเติบโตของผู้ใช้งานจำนวนมาก

วิวัฒนาการจาก "บัตร U" ไปสู่ "บัตร + บัญชีธนาคาร" แสดงให้เห็นอย่างชัดเจนถึงเส้นทางการพัฒนาใหม่ของบัตรชำระเงินที่เข้ารหัส - การค้นพบเส้นทางการเล่าเรื่องใหม่ จากเครื่องมือการบริโภคเดี่ยวไปสู่พอร์ทัลการจัดการสินทรัพย์ที่ครอบคลุม

การแข่งขันในอนาคตจะไม่ใช่แค่ว่าใครให้เงินคืนมากกว่ากัน แต่เป็นว่าใครสามารถเปิดประตูสุดท้ายระหว่าง Crypto และ TradFi ได้อย่างแท้จริง ท้ายที่สุดแล้ว ตลาดนี้จะเป็นของผู้ที่มองการณ์ไกลซึ่งสามารถสร้างโครงสร้างพื้นฐานทางการเงินและมีทรัพยากรด้านการปฏิบัติตามกฎระเบียบ มากกว่าจะเป็นผู้เล่นในด้านการจราจรที่แสวงหาการเก็งกำไรในระยะสั้น

คำพูดสุดท้าย

กลับมาที่คำถามเดิม: บัตรชำระเงินแบบ crypto สามารถเป็นธุรกิจที่ยั่งยืนได้หรือไม่

สิ่งที่เรียกว่า "อายุการใช้งานสั้น" สะท้อนถึงข้อบกพร่องโดยเนื้อแท้ของรูปแบบธุรกิจ ซึ่งได้แก่ การพึ่งพาเงินอุดหนุนมากเกินไป การขาดการปฏิบัติตามกฎระเบียบ และความเหนียวแน่นของผู้ใช้งานจริง เมื่อเงินอุดหนุนลดลงและการกำกับดูแลเข้มงวดขึ้น เกมที่ดูเหมือนจะมีชีวิตชีวานี้ก็จะจบลงตามธรรมชาติ

แต่นั่นไม่ได้หมายความว่าเรื่องราวจะจบลงเพียงแค่นี้

กล่าวอีกนัยหนึ่ง "ชีวิตสั้น" ไม่ได้หมายถึงโชคชะตาเสมอไป แต่หากคุณต้องการ "ชีวิตยืนยาว" คุณจะต้องคิดค้นหลักการทางธุรกิจชุดใหม่ที่สอดคล้องกับแก่นแท้ของการเงินและสามารถข้ามวงจรได้