การต่อสู้ระหว่างยักษ์ใหญ่ด้านการชำระเงินในยุคของ Stablecoin: Visa และ Mastercard กำลังวางแผนอะไรอยู่?

ผู้แต่งต้นฉบับ : 100y

คำแปลต้นฉบับ: TechFlow

สิ่งสำคัญที่ต้องจดจำ

Visa และ Mastercard เป็นสองผู้ให้บริการหลักของเครือข่ายการชำระเงินทั่วโลก จะพูดได้ไม่เกินจริงเลยว่าพวกเขาแทบจะครองตลาดการชำระเงินโลกเลยทีเดียว คาดว่าธุรกรรมการชำระเงินทั่วโลกจะสูงถึง 20 ล้านล้านดอลลาร์ในปี 2024 หากการชำระเงินผ่านบัตรสามารถประมวลผลได้ผ่านเครือข่ายบล็อคเชนในอนาคต จะนำมาซึ่งโอกาสการพัฒนาครั้งใหญ่ให้กับอุตสาหกรรมบล็อคเชนและสกุลเงินดิจิทัลที่มีเสถียรภาพ

แม้ว่าประสบการณ์ส่วนหน้าของระบบการชำระเงินในปัจจุบันจะได้รับการปรับปรุงดีขึ้นอย่างมากเนื่องจากนวัตกรรมจากบริษัทฟินเทคต่างๆ แต่ระบบส่วนหลังที่ประมวลผลธุรกรรมจริงยังคงต้องพึ่งพาเทคโนโลยีที่ล้าสมัย ยังคงมีปัญหาอีกมากมายในการชำระเงินแบบชำระหนี้และข้ามพรมแดน และบล็อคเชนถือเป็นโซลูชันที่น่าสนใจสำหรับปัญหาเหล่านี้

ในเดือนเมษายนปีนี้ Visa และ Mastercard ได้ประกาศแผนงานสำหรับแอปพลิเคชันบล็อคเชนและสเตเบิลคอยน์ตามลำดับ ทั้งสองบริษัทได้เปิดตัวแผนที่เกี่ยวข้องในด้านต่างๆ ดังต่อไปนี้: 1) บริการบัตรที่เชื่อมโยงกับ stablecoin; 2) ระบบการชำระเงินบนพื้นฐาน stablecoin 3) การโอนเงินระหว่างประเทศแบบเพียร์ทูเพียร์ และ 4) แพลตฟอร์มโทเค็นไนเซชั่นของสถาบัน ยังคงต้องรอดูว่าใครจะเป็นผู้นำในตลาดการชำระเงินแบบ Web3

“Visardilo Crocodilo” และ “Tralalero Mastercara” สองตัวอักษรที่สื่อถึง “แนวคิดดีๆ” ในด้านการชำระเงิน กำลังทำสงครามเพื่อระบบการชำระเงินยุคถัดไป ใช่ การนำเทคโนโลยีบล็อคเชนและสกุลเงินดิจิทัลที่มีเสถียรภาพมาใช้เป็นทางเลือกที่ชัดเจนสำหรับบริษัททางการเงิน

1. พื้นฐาน - บล็อคเชนสามารถใช้สำหรับการชำระเงินได้หรือไม่?

1.1 สองยักษ์ใหญ่แห่งระบบชำระเงินแบบดั้งเดิม

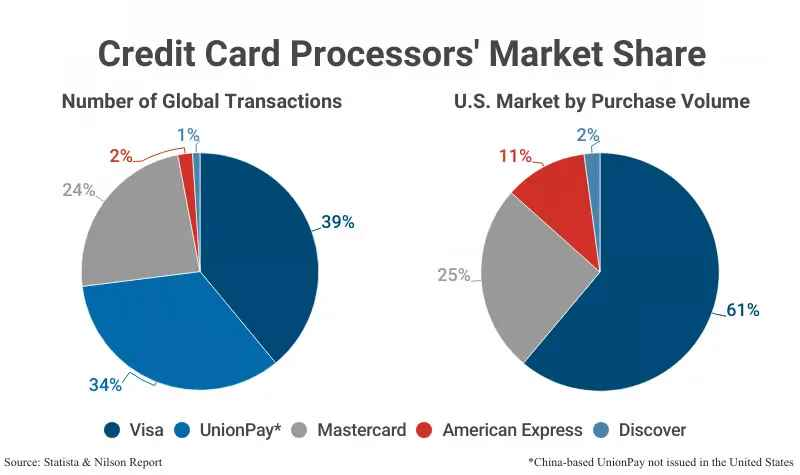

ที่มา: Statista และ Nilson

Visa และ Mastercard เป็นเครือข่ายการชำระเงินชั้นนำของโลก ภายในปี 2024 Visa จะมีส่วนแบ่งตลาดการชำระเงินทั่วโลก 39% และ Mastercard 24% เนื่องจาก China UnionPay ดำเนินการธุรกรรมเป็นหลักในตลาดภายในประเทศของจีน จึงไม่ใช่เรื่องเกินจริงที่จะบอกว่า Visa และ Mastercard ครองตลาดการชำระเงินทั่วโลก

ทั้งสองบริษัททำกำไรมหาศาลด้วยการให้บริการเครือข่ายชำระเงินด้วยบัตรที่ประมวลผลธุรกรรมระหว่างผู้บริโภคและร้านค้า และทำการชำระหนี้ระหว่างผู้ให้บริการบัตรและผู้รับบัตรด้วยค่าธรรมเนียมเพียงเล็กน้อย (เราจะมาเจาะลึกรายละเอียดขั้นตอนการชำระเงินกันต่อด้านล่าง) ในความเป็นจริงแล้ว Visa และ Mastercard คาดว่าจะมีอัตรากำไรจากการดำเนินงานที่ 67% และ 57% ตามลำดับในปี 2023 ซึ่งสะท้อนถึงลักษณะต้นทุนคงที่ต่ำของธุรกิจเครือข่ายที่อิงจากปริมาณธุรกรรมขนาดใหญ่

ปริมาณธุรกรรมชำระเงินผ่านเครือข่ายบัตรในสหรัฐอเมริกาเพียงประเทศเดียวคาดว่าจะสูงถึง 10.5 ล้านล้านดอลลาร์ในปี 2024 ตามข้อมูลของ Upgraded Points เมื่อรวมกับปริมาณธุรกรรมภายในประเทศของ China UnionPay แล้ว ปริมาณธุรกรรมทั่วโลกคาดว่าจะอยู่ที่ประมาณ 20 ล้านล้านเหรียญสหรัฐ หากการประมวลผลการชำระเงินด้วยบัตรดำเนินการผ่านเครือข่ายบล็อคเชนในอนาคต จะนำมาซึ่งโอกาสมากมายมหาศาลให้กับอุตสาหกรรมบล็อคเชนและสกุลเงินดิจิทัลที่มีเสถียรภาพ

1.2 กระบวนการชำระเงินด้วยบัตร

ทั้ง Visa และ Mastercard ดำเนินการเครือข่ายการชำระเงินด้วยบัตรเปิดที่ใช้ “รูปแบบสี่ฝ่าย” ซึ่งรวมถึงผู้ให้บริการบัตร ผู้รับบัตร ผู้ค้า และผู้ถือบัตร Visa และ Mastercard ไม่ได้ออกบัตรหรือให้บริการสินเชื่อโดยตรง แต่ให้บริการเครือข่ายการชำระเงินเท่านั้น กระบวนการพื้นฐานของโมเดลสี่พรรคที่ใช้กันอย่างแพร่หลายในสหรัฐอเมริกามีดังนี้:

คำขอชำระเงิน ( D+ 0: วันทำธุรกรรม) : เมื่อผู้ถือบัตรซื้อสินค้าที่ร้านค้า คำขอชำระเงินจะเริ่มต้นผ่านบัตร ข้อมูลการชำระเงินจะถูกส่งจากผู้ค้าไปยังสถาบันผู้รับ จากนั้นไปยังเครือข่ายบัตร และในที่สุดไปยังสถาบันผู้ออกบัตร

วันอนุมัติการชำระเงิน ( D+0: วันทำธุรกรรม) : ผู้ให้บริการบัตรจะตรวจสอบวงเงินเครดิตของผู้ถือบัตร ความถูกต้องของบัตร และว่ามีสัญญาณการฉ้อโกงหรือไม่ จากนั้นจึงตัดสินใจว่าจะอนุมัติการชำระเงินหรือไม่ ข้อมูลการอนุมัติจะถูกส่งกลับไปยังร้านค้าในลำดับย้อนกลับ ทำให้ธุรกรรมเสร็จสมบูรณ์

การชำระเงิน ( D+ 3: วันทำการที่ 3 หลังจากทำรายการ) : ผู้ให้บริการบัตรชำระเงินให้กับผู้รับบัตรหลังจากหักค่าธรรมเนียมการชำระเงิน ในขณะที่ผู้รับบัตรชำระเงินให้กับร้านค้าหลังจากหักค่าธรรมเนียมร้านค้า เครือข่ายบัตรจะเรียกเก็บค่าธรรมเนียมเครือข่ายจากผู้ให้บริการและผู้รับบัตรจากแต่ละธุรกรรม

การเรียกเก็บเงินและการชำระเงินคืน ( D+ 30: วันทำการที่ 30 หลังจากทำธุรกรรม): ผู้ถือบัตรจะได้รับใบแจ้งหนี้จากผู้ให้บริการบัตรในเดือนถัดไปและชำระเงินคืนตามจำนวนที่ครบกำหนด

1.3 บล็อคเชนสามารถใช้สำหรับการชำระเงินได้หรือไม่?

ในช่วงไม่กี่ทศวรรษที่ผ่านมา บริการ fintech ที่เกี่ยวข้องกับการชำระเงินได้เกิดขึ้นมากมาย ตั้งแต่ PayPal ในช่วงแรก จนกระทั่งในเวลาต่อมามี Stripe, Square, Apple Pay และ Google Pay บริการเหล่านี้นำนวัตกรรมใหม่ๆ มาใช้ ทำให้ผู้ใช้สามารถชำระเงินได้ง่ายและรวดเร็วกว่าที่เคย อย่างไรก็ตาม กระบวนการแบ็คเอนด์สำหรับการดำเนินการชำระเงินจริงยังคงแทบไม่มีการเปลี่ยนแปลง ดังนั้นระบบการชำระเงินที่มีอยู่ในปัจจุบันก็ยังคงมีปัญหาอีกหลายประการ

ประเด็นแรกคือเวลาในการชำระเงิน

ในกระบวนการชำระเงินแบบดั้งเดิม ร้านค้าและผู้รับส่วนใหญ่จะประมวลผลธุรกรรมเป็นกลุ่มรายวัน การประมวลผลแบบแบตช์นี้โดยปกติจะดำเนินการวันละครั้ง นอกจากนี้ โดยทั่วไปการชำระเงินจะได้รับการประมวลผลเฉพาะในวันทำการเท่านั้น ดังนั้น หากมีวันหยุดหรือวันหยุดสุดสัปดาห์ ระยะเวลาการชำระเงินโดยรวมอาจขยายออกไป

ปัญหาที่สองคือต้นทุนการทำธุรกรรมระหว่างประเทศที่สูง

เมื่อผู้ให้บริการบัตรและร้านค้ามาจากประเทศต่างกัน จำเป็นต้องมีการโอนเงินข้ามพรมแดนในระหว่างกระบวนการอนุมัติและการชำระเงิน การดำเนินการดังกล่าวจะเพิ่มค่าธรรมเนียมธุรกรรมข้ามพรมแดนประมาณ 1% และค่าธรรมเนียมแลกเปลี่ยนเงินตราต่างประเทศ 1% ทำให้การชำระเงินระหว่างประเทศมีราคาแพงกว่าการชำระเงินภายในประเทศ

มีระบบที่สามารถแก้ไขปัญหาทั้งสองนี้ได้ นั่นก็คือ ระบบบล็อคเชน เนื่องจากเป็นเครือข่ายแบบกระจายอำนาจ บล็อคเชนจึงสามารถทำงานได้ตลอด 24 ชั่วโมง โดยไม่คำนึงถึงพรมแดนของประเทศ และแม้แต่ธุรกรรมระหว่างประเทศก็สามารถชำระเงินได้รวดเร็วและมีค่าธรรมเนียมต่ำ จากข้อได้เปรียบเหล่านี้ Visa และ Mastercard จึงได้นำ Stablecoin และเทคโนโลยี Blockchain มาใช้อย่างแข็งขันในเครือข่ายการชำระเงินของตนในช่วงไม่กี่ปีที่ผ่านมา แล้วพวกเขาใช้บล็อคเชนกันอย่างไรกันแน่?

2. ประเด็นสำคัญ: สงครามการชำระเงินได้เริ่มต้นขึ้นแล้ว

กลยุทธ์สี่ประการของวีซ่า

ที่มา : วีซ่า

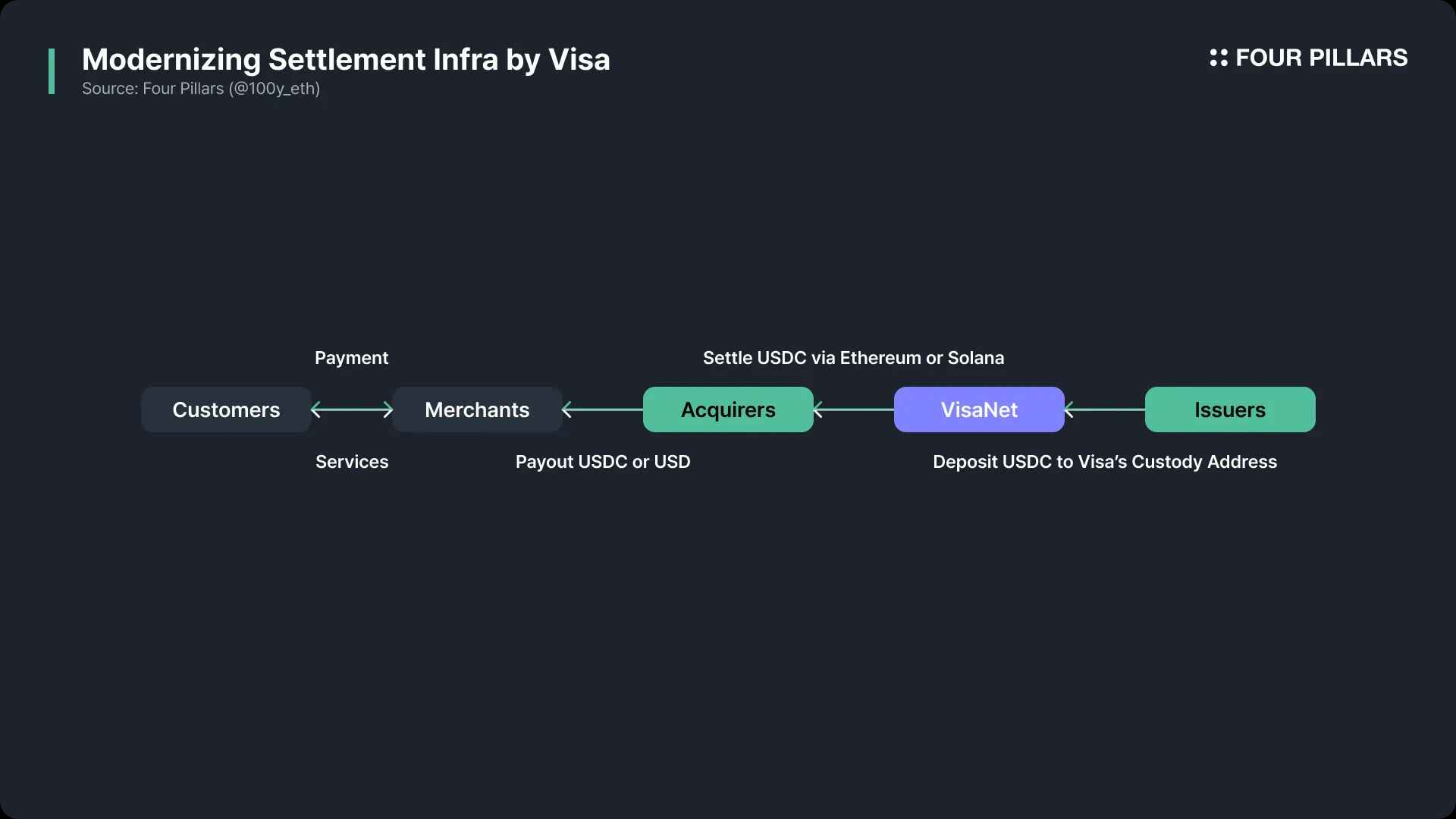

Visa ดำเนินการเครือข่ายการชำระเงินที่ใหญ่ที่สุดแห่งหนึ่งของโลก นั่นคือ VisaNet ซึ่งสามารถประมวลผลธุรกรรมได้ถึง 65,000 รายการต่อวินาที และรองรับการชำระเงินกับร้านค้า 150 ล้านแห่งในกว่า 200 ประเทศ Visa มองว่า Stablecoins เป็นส่วนประกอบหลักของระบบการชำระเงินดิจิทัลของอนาคต และได้ประกาศ โครงการเชิงกลยุทธ์เฉพาะ 4 ประการ ในเดือนเมษายนของปีนี้เพื่อบูรณาการ Stablecoins เข้ากับเครือข่ายการชำระเงินที่มีอยู่

1. การปรับปรุงโครงสร้างพื้นฐานด้านการตั้งถิ่นฐานให้ทันสมัย

ตั้งแต่ปี 2021 เป็นต้นมา Visa ได้เริ่มนำร่องการใช้ USDC (สกุลเงินดิจิทัลเสถียรของดอลลาร์สหรัฐ) สำหรับการชำระเงินผ่านเครือข่าย VisaNet ที่มีอยู่ จนถึงปัจจุบัน ได้ชำระเงินไปแล้วมากกว่า 225 ล้านเหรียญสหรัฐ โดยทั่วไป ผู้ให้บริการบัตรจำเป็นต้องโอนเงินไปยัง Visa ในรูปแบบของเงินดอลลาร์สหรัฐเพื่อการชำระเงิน แต่ในตอนนี้ พวกเขาสามารถ ชำระเงินโดยตรงโดยใช้ USDC ได้อีกด้วย สิ่งนี้ไม่เพียงปรับปรุงประสิทธิภาพการชำระเงิน แต่ยังช่วยลดต้นทุนธุรกรรมข้ามพรมแดนอีกด้วย

ตัวอย่างเช่น บัตร Visa Crypto.com ที่นำเสนอโดย Crypto.com ช่วยให้ผู้ใช้สามารถชำระเงินผ่านบัญชีสกุลเงินดิจิทัลของตนได้ ในอดีต บริษัทที่เน้นด้านสกุลเงินดิจิทัลเหล่านี้จำเป็นต้องแปลงสินทรัพย์ดิจิทัลเป็นสกุลเงินทั่วไป เช่น ดอลลาร์สหรัฐ เพื่อให้การประมวลผลการชำระเงินเสร็จสมบูรณ์ ซึ่งเป็นกระบวนการที่ใช้เวลานานและมีค่าใช้จ่ายสูง ตอนนี้พวกเขาสามารถชำระเงินโดยตรงโดยใช้ USDC ได้ Visa ร่วมมือกับ Anchorage เพื่อสร้างบัญชีสำหรับเก็บรักษา Stablecoin อย่างปลอดภัย ผู้ให้บริการบัตรเช่น Crypto.com สามารถทำการชำระเงินได้โดยการโอน stablecoins ไปยังบัญชีเหล่านี้ผ่านเครือข่าย Ethereum

Crypto.com สามารถ ลดเวลาการชำระเงินล่วงหน้าโดยเฉลี่ยจาก 8 วันเหลือเพียง 4 วัน และลดค่าธรรมเนียมแลกเปลี่ยนเงินตราต่างประเทศลงเหลือ 20 ถึง 30 จุดพื้นฐาน โดยการขจัดความจำเป็นในการแปลงสกุลเงินดิจิทัลเป็นเงินทั่วไปและโอนข้ามพรมแดน

Visa ไม่เพียงแต่จะอนุญาตให้ผู้ให้บริการบัตรใช้ USDC สำหรับการชำระเงินเท่านั้น แต่ยังเปิด ตัวฟังก์ชันที่อนุญาตให้สถาบันที่รับบัตรใช้ USDC สำหรับการชำระเงินโดยตรง อีกด้วย ในเดือนกันยายน พ.ศ. 2566 Visa ได้จัดทำโครงสร้างพื้นฐานการชำระเงินสำหรับผู้รับ เช่น Worldpay และ Nuvei ซึ่งทำให้สามารถรับ USDC ผ่านเครือข่าย Ethereum และ Solana ได้ ผู้รับสามารถส่ง USDC ให้กับผู้ค้าหรือแปลงเป็นสกุลเงินทั่วไปตามต้องการ

โดยสรุป Visa ได้สร้างระบบชำระเงินที่ช่วยให้ผู้ออกบัตรสามารถชำระเงินกับผู้รับผ่านเครือข่าย Visa ใน USDC แทนที่จะเป็น USD ได้สำเร็จ ในอนาคต Visa มีแผนที่จะขยายระบบการชำระเงิน Stablecoin นี้ไปยังพันธมิตรและภูมิภาคต่างๆ มากขึ้น ดำเนินการชำระเงินแบบเรียลไทม์ตลอด 24 ชั่วโมงทุกวัน และรองรับบล็อคเชนและ Stablecoin หลายรายการ

2. การเสริมสร้างโครงสร้างพื้นฐานการโอนเงินทั่วโลก

วีซ่ารองรับธุรกรรมข้ามพรมแดนขนาดใหญ่ผ่านโครงสร้างพื้นฐาน VisaNet แล้ว Visa Direct ซึ่งเป็นหนึ่งในบริการของบริษัทช่วยให้สามารถโอนเงินแบบเพียร์ทูเพียร์ผ่านบัตร กระเป๋าเงิน และหมายเลขบัญชี ซึ่งครอบคลุมถึงสถานการณ์การชำระเงินระหว่างเพื่อน และระหว่างธุรกิจกับลูกค้า Visa มีแผนที่จะเพิ่มประสิทธิภาพของการส่งเงินทั่วโลกให้ดียิ่งขึ้นโดยการรวม stablecoin เข้ากับ Visa Direct นอกจากนี้ Visa ยัง ได้ลงทุนใน BVNK ซึ่งเป็นบริษัทสตาร์ทอัพที่พัฒนาโครงสร้างพื้นฐานของ Stablecoin สำหรับองค์กร โดยมีเป้าหมายเพื่อขยายความสามารถของ Stablecoin ให้กว้างไกลออกไปเกินขอบเขตภาคค้าปลีกเพื่อให้ครอบคลุมระบบนิเวศขององค์กร

3. เปิดตัวสกุลเงินดิจิตอลที่สามารถตั้งโปรแกรมได้

ข้อได้เปรียบหลักประการหนึ่งของ Stablecoin เมื่อเทียบกับเงินสดแบบดั้งเดิมคือความสามารถในการใช้สัญญาอัจฉริยะบนบล็อกเชน Visa ให้ความสำคัญอย่างยิ่งต่อศักยภาพของบริการทางการเงินอัตโนมัติที่ใช้สัญญาอัจฉริยะ และได้ประกาศเปิดตัว “Visa Tokenized Asset Platform (VTAP)” ในเดือนตุลาคม 2024

VTAP เป็นโครงสร้างพื้นฐานทางการเงินที่ใช้บล็อคเชน ซึ่งช่วยให้ธนาคารและสถาบันการเงินสามารถออกและจัดการโทเค็นดิจิทัลที่ได้รับการสนับสนุนด้วยสกุลเงินทั่วไป (เช่น สเตเบิลคอยน์และเงินฝากในรูปแบบโทเค็น) เนื่องจากคุณสมบัติเหล่านี้มีให้บริการผ่าน API ของ Visa การบูรณาการกับระบบการเงินที่มีอยู่จึงเป็นเรื่องง่ายมาก โทเค็นที่ออกผ่าน VTAP สามารถนำไปใช้ร่วมกับสัญญาอัจฉริยะเพื่อทำให้กระบวนการที่ซับซ้อน เช่น การชำระเงินแบบมีเงื่อนไขหรือการกู้ยืมเงินของลูกค้าเป็นไปโดยอัตโนมัติ

ปัจจุบัน VTAP ยังไม่ได้เผยแพร่สู่สาธารณะและยังคงทำงานในสภาพแวดล้อมแซนด์บ็อกซ์ ในช่วงแรกได้ร่วมมือกับธนาคาร BBVA ของสเปนเพื่อทดสอบความสามารถในการออก โอน และแลกรับโทเค็น ตามแผนงานดังกล่าว Visa วางแผนที่จะเริ่มโครงการนำร่องสำหรับลูกค้าจริงบนบล็อคเชนสาธารณะ Ethereum ในปี 2025

4. พัฒนาบัตรเติมเงินและถอนเงิน stablecoin

Visa กำลังช่วยให้ผู้ให้บริการบัตรสามารถให้บริการทางขึ้นและลงผ่านบัตรที่เชื่อมโยงกับ Stablecoin จนถึงปัจจุบัน Visa ได้ประมวลผลการซื้อสกุลเงินดิจิทัลมูลค่ามากกว่า 100,000 ล้านดอลลาร์และการใช้จ่ายสกุลเงินดิจิทัลมูลค่า 25,000 ล้านดอลลาร์ผ่านบัตร เพื่อขยายระบบนิเวศนี้ Visa กำลังทำงานร่วมกับบริษัทโครงสร้างพื้นฐานการ์ด Stablecoin เช่น Bridge, Baanx และ Rain

Bridge คือแพลตฟอร์มโครงสร้างพื้นฐานของ Stablecoin ที่ได้รับการซื้อโดย Stripe เมื่อเร็วๆ นี้ Bridge ร่วมมือกับ Visa เพื่อเปิดตัวโซลูชั่นการออกบัตรที่ให้ผู้ใช้สามารถใช้ Stablecoins สำหรับการชำระเงินในโลกแห่งความเป็นจริง บริษัท Fintech สามารถให้บริการบัตรที่เชื่อมโยงกับ stablecoin แก่ผู้ใช้ผ่าน API ที่เรียบง่ายของ Bridge ผู้ถือบัตรสามารถชำระเงินโดยตรงโดยใช้ยอดคงเหลือของ Stablecoin ในขณะที่ Bridge จะแปลง Stablecoin ให้เป็นเงินสดและชำระเงินให้กับร้านค้า ปัจจุบันบริการดังกล่าวมีให้บริการในประเทศอาร์เจนตินา โคลอมเบีย เอกวาดอร์ เม็กซิโก เปรู และชิลี และมีแผนจะขยายไปยังยุโรป แอฟริกา และเอเชียต่อไป

Baanx เป็นบริษัทฟินเทคที่มีฐานอยู่ในลอนดอน ก่อตั้งในปี 2018 โดยมุ่งเน้นในการเชื่อมโยงการเงินแบบดั้งเดิมกับสินทรัพย์ดิจิทัล ในเดือนเมษายน พ.ศ. 2568 Baanx ได้ประกาศความร่วมมือกับ Visa เพื่อเปิดตัวบัตรชำระเงิน stablecoin ที่ให้ผู้ใช้สามารถชำระเงินโดยตรงด้วย USDC ในกระเป๋าเงิน crypto ที่โฮสต์ด้วยตนเอง ในระหว่างกระบวนการชำระเงิน USDC จะถูกส่งไปยัง Baanx แบบเรียลไทม์ผ่านสัญญาอัจฉริยะ จากนั้นจะแปลงเป็นสกุลเงินทั่วไปเพื่อชำระเงินให้กับผู้ค้าให้เสร็จสิ้น

Rain เป็นบริษัทฟินเทคที่มีฐานอยู่ในนิวยอร์ก ก่อตั้งขึ้นในปี 2021 ซึ่งดำเนินการแพลตฟอร์มการออกบัตรบนพื้นฐาน stablecoin ระดับโลก Rain นำเสนอ API ที่ช่วยให้ธุรกิจต่างๆ สามารถออกบัตร Visa ที่เชื่อมโยงกับ stablecoin ได้ และยังให้บริการทางการเงินต่างๆ มากมาย เช่น การชำระเงินแบบเรียลไทม์ตลอด 24 ชั่วโมงทุกวัน การสร้างโทเค็นของบัญชีรับบัตรเครดิต และการทำงานอัตโนมัติของกระบวนการชำระเงินผ่านสัญญาอัจฉริยะ

โซลูชันการชำระเงินแบบ stablecoin แบบเต็มเชนของ Mastercard

ที่มา: มาสเตอร์การ์ด

Mastercard เช่นเดียวกับ Visa เป็นหนึ่งในบริษัทชั้นนำในเครือข่ายการชำระเงินทั่วโลก ต่างจาก Visa ที่ดำเนินการชำระเงินผ่านเครือข่ายรวมศูนย์ที่มีการประมวลผลสูง VisaNet ในขณะที่ Mastercard ดำเนินการชำระเงินผ่าน Banknet ซึ่งเป็นโครงสร้างแบบกระจายที่มีประสิทธิภาพซึ่งได้รับการสนับสนุนจากศูนย์ข้อมูลมากกว่า 1,000 แห่งทั่วโลก เมื่อวันที่ 28 เมษายน 2025 Mastercard ได้ประกาศว่าได้สร้าง โครงสร้างพื้นฐานแบบครบวงจร ที่ครอบคลุมระบบนิเวศการชำระเงินบนพื้นฐาน Stablecoin ทั้งหมด ตั้งแต่กระเป๋าเงินไปจนถึงฟังก์ชันการชำระเงิน

1. การออกบัตรและการสนับสนุนการชำระเงิน

Mastercard ได้ร่วมมือกับกระเป๋าเงินดิจิทัลหลายแห่ง (เช่น MetaMask), ตลาดแลกเปลี่ยนดิจิทัล (เช่น Kraken, Gemini, Bybit, Crypto.com, Binance และ OKX) และบริษัทสตาร์ทอัพด้านเทคโนโลยีทางการเงิน (เช่น Monavate และ Bleap) เพื่อให้บริการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพ

MetaMask ได้ร่วมมือกับ Mastercard และ Baanx เพื่อเปิดตัวบัตร MetaMask ที่จะช่วยให้ผู้ใช้สามารถใช้สินทรัพย์ดิจิทัลที่เก็บไว้ใน MetaMask สำหรับการชำระเงินด้วยบัตร การชำระเงินจะทำแบบเบื้องหลังผ่านโซลูชั่นของ Monavate ซึ่งเชื่อมต่อเครือข่าย Ethereum เข้ากับ Banknet ของ Mastercard และแปลงสกุลเงินดิจิทัลเป็นสกุลเงินทั่วไป บัตร MetaMask จะวางจำหน่ายในอาร์เจนตินา บราซิล โคลอมเบีย เม็กซิโก สวิตเซอร์แลนด์ สหราชอาณาจักร และสหรัฐอเมริกาในช่วงแรก

นอกจากนี้ Mastercard ยังได้ร่วมมือกับการแลกเปลี่ยน crypto ดังกล่าวข้างต้นเพื่อสนับสนุนให้ผู้ใช้สามารถชำระเงินโดยใช้ stablecoins ในบัญชีของพวกเขา

2. ให้การสนับสนุนการชำระเงิน USDC แก่ผู้ค้า

แม้ว่าการชำระเงินแบบ Stablecoin จะได้รับความนิยมเพิ่มมากขึ้น แต่พ่อค้าส่วนใหญ่ยังคงชอบชำระเงินด้วยสกุลเงิน fiat มากกว่า อย่างไรก็ตาม หากผู้ค้ามีความต้องการ Mastercard ยังสนับสนุนการชำระเงินใน USDC ผ่านความร่วมมือกับ Nuvei และ Circle อีกด้วย นอกเหนือจาก USDC แล้ว Mastercard ยังสนับสนุนการชำระเงิน stablecoin ที่ออกโดย Paxos ผ่านความร่วมมือกับ Paxos อีกด้วย

3. การสนับสนุนการโอนเงินแบบออนเชน: บริการ Mastercard Crypto Credential

การส่ง Stablecoins ผ่านบล็อกเชนมีข้อดีคือ ง่าย รวดเร็ว และมีต้นทุนต่ำ อย่างไรก็ตาม ประสบการณ์ของผู้ใช้ ความปลอดภัย และการปฏิบัติตามข้อกำหนด ยังคงเป็นความท้าทายที่สำคัญเมื่อนำไปใช้ในชีวิตจริง เพื่อจุดประสงค์นี้ Mastercard จึงได้เปิดตัวบริการ “ Mastercard Crypto Credential ” ซึ่งช่วยให้ผู้ใช้การแลกเปลี่ยน crypto สามารถสร้างนามแฝงผ่านกระบวนการตรวจสอบ และส่ง stablecoin ผ่านนามแฝงเหล่านี้ได้อย่างสะดวก Visa และ Mastercard กำลังขยายสถานการณ์การใช้งานการชำระเงินแบบ stablecoin อย่างแข็งขัน ตั้งแต่การออกบัตรไปจนถึงการชำระเงินบนเครือข่ายและการสนับสนุนผู้ค้า พวกเขาได้ส่งเสริมการบูรณาการของเทคโนโลยีบล็อคเชนและระบบการชำระเงินแบบดั้งเดิมผ่านความร่วมมือเชิงลึกกับบริษัทฟินเทค กระเป๋าเงินดิจิทัล และการแลกเปลี่ยน นี่ถือเป็นก้าวสำคัญสำหรับการชำระเงินด้วย stablecoin ในระดับโลก และยังเป็นการวางรากฐานสำหรับการพัฒนาอุตสาหกรรม crypto ในอนาคตอีกด้วย

บริการ Crypto Credential ของ Mastercard ช่วยลดความซับซ้อนของประสบการณ์การชำระเงินของผู้ใช้บนบล็อกเชนผ่านระบบนามแฝง โดยลดความจำเป็นในการป้อนที่อยู่กระเป๋าเงินคริปโตที่ซับซ้อน และปรับปรุงความเป็นมิตรต่อผู้ใช้ให้ดีขึ้นอย่างมาก นอกจากนี้ หากกระเป๋าเงินของผู้รับไม่รองรับสกุลเงินดิจิทัลหรือบล็อกเชนเฉพาะก่อนการโอน ธุรกรรมจะถูกบล็อคล่วงหน้าเพื่อป้องกันการสูญเสียสินทรัพย์ ในด้านการปฏิบัติตามกฎระเบียบ Mastercard จะทำการแลกเปลี่ยนข้อมูลกฎการเดินทางโดยอัตโนมัติ ซึ่งจำเป็นสำหรับการโอนเงินระหว่างประเทศ เป็นไปตามข้อกำหนดด้านกฎระเบียบ และเพื่อความโปร่งใสของธุรกรรม ปัจจุบันการแลกเปลี่ยนที่รองรับบริการนี้ได้แก่ Wirex, Bit 2 Me และ Mercado Bitcoin บริการดังกล่าวปัจจุบันมีให้บริการในประเทศแถบละตินอเมริกา เช่น อาร์เจนตินา บราซิล ชิลี เม็กซิโก และเปรู รวมไปถึงประเทศในยุโรป เช่น สเปน สวิตเซอร์แลนด์ และฝรั่งเศส

4. แพลตฟอร์มโทเค็นขององค์กร

Multi-Token Network (MTN) เปิดตัวโดย Mastercard เป็นบริการแบบบล็อคเชนส่วนตัวที่ออกแบบมาเพื่อช่วยให้สถาบันทางการเงินและธุรกิจต่างๆ ออก ทำลาย และจัดการโทเค็น และเปิดใช้งานธุรกรรมข้ามพรมแดนแบบเรียลไทม์ ต่อไปนี้เป็นกรณีการใช้งานบางส่วนของ MTN:

Ondo Finance สร้างโทเค็นกองทุนพันธบัตรระยะสั้นที่ได้รับการสนับสนุนจากกระทรวงการคลังสหรัฐฯ (OUSG) และรวมเข้าใน MTN ช่วยให้ธุรกิจสามารถซื้อและแลกคืน OUSG ได้แบบเรียลไทม์ตลอด 24 ชั่วโมง โดยไม่ต้องพึ่งพาโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม ขณะเดียวกันก็ได้รับผลตอบแทนที่มั่นคงอีกด้วย

JPMorgan Chase ได้บูรณาการระบบการชำระเงินแบบบล็อคเชน Kinexys เข้ากับ MTN เพื่อรองรับความต้องการการชำระเงินแบบเรียลไทม์ของธุรกิจต่างๆ

ในเดือนพฤษภาคม พ.ศ. 2567 ธนาคาร Standard Chartered ได้ดำเนินโครงการนำร่องผ่าน MTN เพื่อสร้างโทเค็นและแลกเปลี่ยนเครดิตคาร์บอนได้สำเร็จ ซึ่งเป็นส่วนหนึ่งของการพิสูจน์แนวคิด

ถึงเวลาต่อสู้เพื่อครองตลาดการชำระเงินผ่าน Web3

เนื่องจากรัฐบาลสหรัฐฯ สนับสนุนสกุลเงินดิจิทัลอย่างชัดเจนมากขึ้น แรงผลักดันการนำบล็อคเชนและสกุลเงินดิจิทัลที่มีเสถียรภาพมาใช้ในอุตสาหกรรมต่างๆ ก็ยังคงเติบโตอย่างต่อเนื่อง โครงสร้างพื้นฐานทางการเงินซึ่งเป็นหนึ่งในฟังก์ชันหลักของเครือข่ายบล็อคเชนนั้นดึงดูดความสนใจจากเครือข่ายการชำระเงินยักษ์ใหญ่ เช่น Visa และ Mastercard ได้เป็นอย่างดี ทั้งสองบริษัทกำลังพัฒนาโครงสร้างพื้นฐานการชำระเงินรุ่นถัดไปอย่างแข็งขัน

ที่น่าสังเกตก็คือทั้ง Visa และ Mastercard ได้ประกาศแผนการสำหรับระบบการชำระเงินแบบบล็อคเชนและ Stablecoin ในเดือนเมษายน 2025 (Visa ได้ประกาศ เกี่ยวกับบทบาทของ Stablecoin เมื่อวันที่ 30 เมษายน 2025 และ Mastercard ได้ประกาศ ความสามารถแบบฟูลเชนสำหรับการทำธุรกรรมแบบ Stablecoin เมื่อวันที่ 28 เมษายน 2025) ทั้งสองบริษัทเน้นย้ำสี่ด้าน: 1) บริการบัตรที่เชื่อมโยงกับ stablecoin; 2) แพลตฟอร์มโทเค็นขององค์กร 3) ระบบการชำระเงินแบบ stablecoin; และ 4) การโอนเงินแบบเพียร์ทูเพียร์ (P2P)

สิ่งนี้ชี้ให้เห็นว่า Visa และ Mastercard กำลังแข่งขันกันเพื่อครองตลาดการชำระเงินแบบ Web3

การนำระบบการชำระเงินแบบบล็อคเชนมาใช้จะทำให้เกิดการหยุดชะงักอย่างมีนัยสำคัญต่อส่วนแบ่งการตลาดที่มีอยู่และพลวัตการแข่งขันหรือไม่ ผู้เขียนโต้แย้งว่าระบบรุ่นถัดไปจะเปลี่ยนแปลงโครงสร้างพื้นฐานการชำระเงินอย่างมีนัยสำคัญ แต่จะไม่เปลี่ยนแปลงส่วนแบ่งการตลาดหรือโครงสร้างการแข่งขันอย่างมาก ระบบการชำระเงินแบบบล็อคเชนจะช่วยเพิ่มประสิทธิภาพของการชำระเงินและธุรกรรมระหว่างประเทศ ซึ่งจะช่วยให้บริษัทต่างๆ เพิ่มประสิทธิภาพรูปแบบรายได้และเพิ่มความสามารถในการแข่งขันได้ อย่างไรก็ตาม ส่วนแบ่งทางการตลาดในอุตสาหกรรมการชำระเงินขึ้นอยู่กับความสัมพันธ์ทางธุรกิจและการตลาดกับผู้ค้า ผู้รับและผู้ออกในที่สุด ความสัมพันธ์เหล่านี้หยั่งรากลึกมานานหลายทศวรรษหลังจากการพัฒนา ดังนั้นการประยุกต์ใช้บล็อคเชนอาจไม่เปลี่ยนภูมิทัศน์การแข่งขันอย่างมีนัยสำคัญ

ลิงค์ทรัพยากร: