วิจัย BitMEX เผยโครงสร้างพันธบัตรไมโครกลยุทธ์ เมื่อไหร่จะเลิกกิจการ?

ผู้เขียนต้นฉบับ: BitMEX

บทคัดย่อ: บทความนี้จะเน้นไปที่โครงสร้างของพันธบัตรระดับจุลภาค และวิเคราะห์ว่ากลยุทธ์ระดับย่อยอาจถูกบังคับให้ขาย Bitcoin เพื่อชำระคืนผู้ถือหุ้นกู้หรือไม่ หากผู้ถือหุ้นกู้ต้องการไถ่ถอนเงินสด จากโครงสร้างหนี้ในปัจจุบัน เราเชื่อว่าความน่าจะเป็นของการบังคับชำระบัญชีมีน้อยมาก อย่างไรก็ตาม เมื่อพิจารณาจากราคา Bitcoin ที่ผันผวนอย่างมาก อะไรก็เป็นไปได้

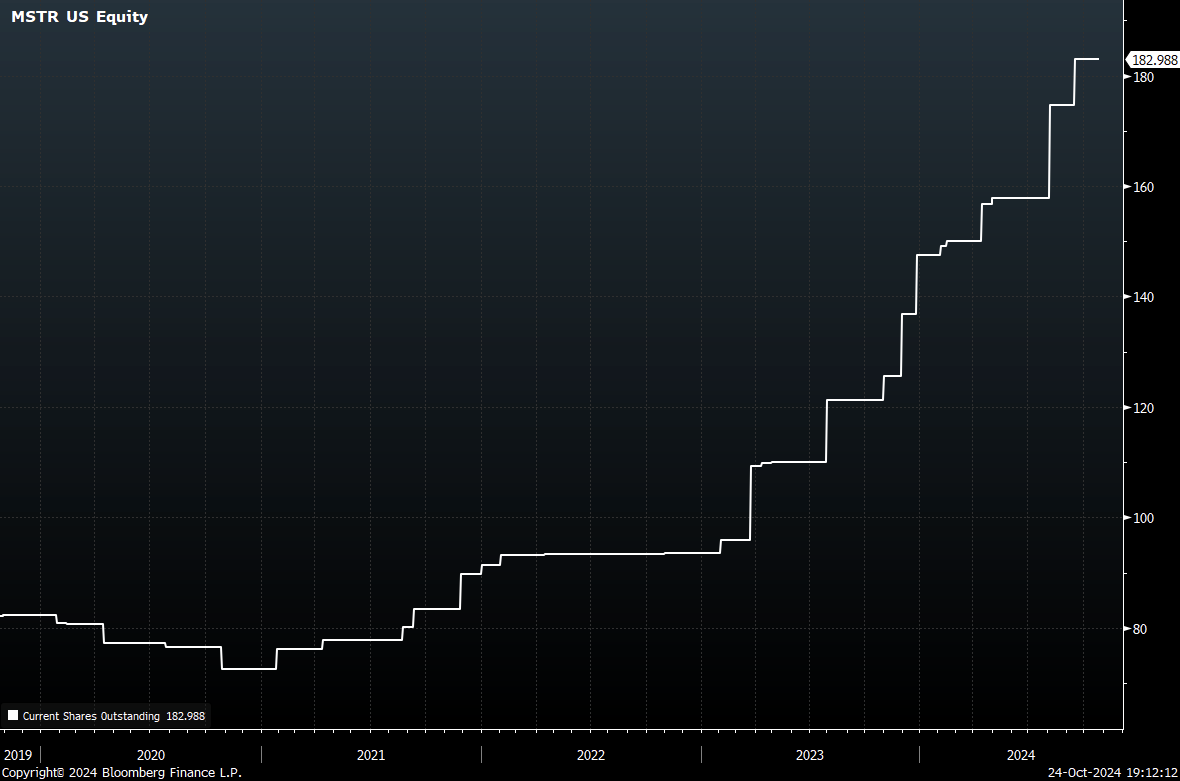

MicroStrategy ถือ Bitcoins มากกว่า 250,000 Bitcoins และราคาหุ้นแสดงถึงมูลค่าพรีเมี่ยมต่อมูลค่าสินทรัพย์สุทธิ (NAV) ที่สำคัญ สิ่งนี้ชวนให้นึกถึงความจริงที่ว่าในรอบที่แล้ว Grayscale Bitcoin Trust (GBTC) ประสบกับพรีเมี่ยมที่สูงใกล้เคียงกัน ก่อนที่จะแปลงเป็น ETF และดึงดูดเงินทุนจำนวนมากไหลเข้ามา อย่างไรก็ตาม เราสงสัยว่าเหตุใดเครื่องมือการลงทุนทั้งสองนี้จึงซื้อขายกันด้วยค่าพรีเมียมที่สูงเช่นนี้ และเราไม่มีคำอธิบายที่สมเหตุสมผล สิ่งที่น่าสับสนยิ่งกว่านั้นคือกลยุทธ์ย่อยสามารถออกหุ้นเพิ่มเติมจำนวนมากด้วยการประเมินมูลค่าระดับพรีเมียมเพื่อซื้อ Bitcoin ได้มากขึ้น ซึ่งจะช่วยผลักดันมูลค่าตามบัญชีต่อหุ้นให้สูงขึ้น ห่วงเงินที่ดูเหมือนไม่มีที่สิ้นสุดนี้กำลังทำให้งงงวย นับตั้งแต่เปิดตัวกลยุทธ์ Bitcoin MicroStrategy ได้ประกาศเสนอขายหุ้น 5 ครั้ง ซึ่งระดมทุนได้ทั้งหมด 4.4 พันล้านดอลลาร์

จำนวนหุ้นที่จำหน่ายได้แล้วของ MSTR (ล้าน)

ประวัติศาสตร์ดูเหมือนจะซ้ำรอย Michael Saylor เจ้าของ MicroStrategy ถือเป็น “คนเลว” ในหลาย ๆ คนจากจุดยืนที่เป็นข้อขัดแย้งของเขาในพื้นที่ Bitcoin ตำแหน่งเหล่านี้ ได้แก่: ความเป็นปรปักษ์ที่ชัดเจนต่อการสนับสนุนนักพัฒนา Bitcoin การต่อต้านเทคโนโลยีความเป็นส่วนตัว และการต่อต้านการดูแลตนเองในช่วงสั้นๆ แต่ตรงไปตรงมา ในทำนองเดียวกัน นาย Barry Silbert ซึ่งเป็นผู้ควบคุม Grayscale ได้รับการโต้เถียงในการเป็นผู้จัดงานหลักของ "ข้อตกลงนิวยอร์ก" ปี 2017 ซึ่งมีข้อเสนอที่ถึงวาระสำหรับอุตสาหกรรมที่จะละทิ้ง Bitcoin เพื่อสนับสนุน Bugs และช่องโหว่ด้านความปลอดภัยของ ลูกค้า BTC 1 สำหรับ altcoin "SegWit 2x"

เนื่องจาก MicroStrategy รวบรวม Bitcoin จำนวนมาก โดยมีมูลค่าตลาดใกล้ถึง 50 พันล้านดอลลาร์ ความกังวลจึงเริ่มเกิดขึ้น โดยเฉพาะอย่างยิ่ง มีบางคนถามว่าหนี้ของ Microstrategy จะบังคับให้ Bitcoin เข้าสู่ตลาด ส่งผลให้ราคาร่วงลงหรือไม่? น่าเสียดาย เนื่องจากความซับซ้อนของโครงสร้างหนี้ จึงไม่มีคำตอบง่ายๆ สำหรับคำถามนี้ว่า "ใช่" หรือ "ไม่" อย่างไรก็ตาม เราได้ตรวจสอบเอกสารที่เกี่ยวข้องแล้ว และจะพยายามตอบคำถามนี้ในบทความนี้

ข้อสงวนสิทธิ์

เราต้องการเพิ่มข้อจำกัดความรับผิดชอบในบทความนี้โดยระบุว่าเราไม่ใช่ผู้ค้าตราสารหนี้ ผู้เชี่ยวชาญด้านตลาดตราสารหนี้ หรือทนายความ ตลาดตราสารหนี้ของบริษัทอาจมีความซับซ้อนและยากสำหรับผู้ที่ไม่ใช่ผู้เชี่ยวชาญในการดำเนินการ บทความนี้อาจมีข้อผิดพลาดมากมาย นอกจากนี้ บทความนี้ oversimplifies ผลิตภัณฑ์ และไม่มีข้อคิดเห็นเกี่ยวกับเงื่อนไขและความซับซ้อนมากมาย โปรดอย่าพึ่งพาข้อมูลใด ๆ ในบทความนี้ และโปรดแก้ไขฉันหากมีข้อผิดพลาดใด ๆ

พันธบัตร MicroStrategy

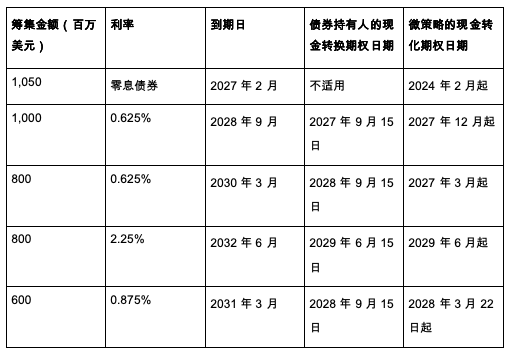

ตามความรู้ของเรา MicroStrategy ได้ออกพันธบัตรแปลงสภาพที่มีการซื้อขายสาธารณะเจ็ดรอบนับตั้งแต่ประกาศกลยุทธ์ Bitcoin ดังที่แสดงด้านล่าง

สิ่งแรกที่ควรทราบคือมีการไถ่ถอนพันธบัตรสองรายการจนเต็มแล้ว ดังนั้นจึงไม่มีอะไรเกี่ยวข้องกับหนี้คงค้าง ดังนั้น MicroStrategy จึงมีพันธบัตรจำนวน 5 พันธบัตรที่โดดเด่น โดยมีมูลค่าเงินต้น 4.25 พันล้านดอลลาร์ ดังนั้นเราจะทบทวนพันธบัตรทั้งห้านี้

ตัวเลือกการไถ่ถอนและการแปลง

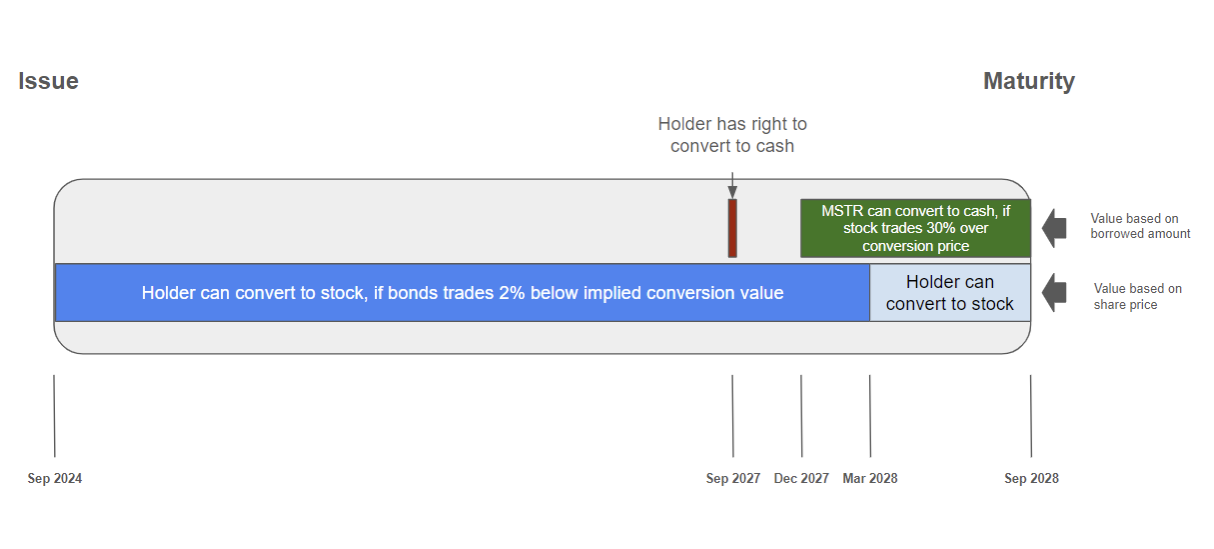

โครงสร้างของพันธบัตรค่อนข้างซับซ้อน และเท่าที่เราทราบ มีตัวเลือกการแปลงสภาพที่แตกต่างกันสี่ประเภทก่อนครบกำหนด แผนภูมิด้านล่างสรุปตัวเลือกการแปลงเหล่านี้สำหรับตราสารล่าสุด (พันธบัตรที่ครบกำหนดในปี 2028)

MicroStrategy 0.625% กำหนดการพันธบัตรปี 2028:

การเรียงลำดับตัวเลือกพันธบัตรแปลงสภาพ:

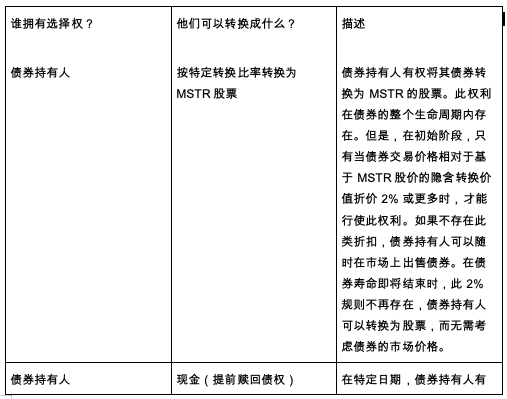

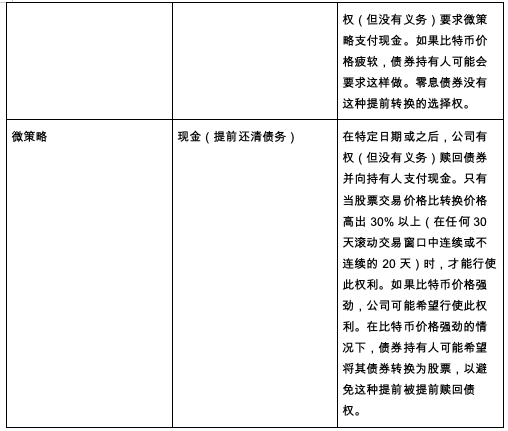

เท่าที่เราทราบ ยกเว้นพันธบัตรศูนย์คูปองที่ออกโดย MicroStrategy ในเดือนกันยายน 2021 กลไกของพันธบัตรแปลงสภาพที่เหลืออีก 4 พันธบัตรโดยพื้นฐานแล้วจะเหมือนกัน โดยมีราคาและวันที่ต่างกัน ผู้ถือพันธบัตรที่ไม่มีคูปองไม่มีสิทธิ์ไถ่ถอนเงินสดก่อนครบกำหนด เว้นแต่จะมี "การเปลี่ยนแปลงขั้นพื้นฐาน" ในธุรกิจ นี่อาจเป็นสิ่งสำคัญหากราคา Bitcoin ตก

ตารางด้านล่างกำหนดวันสำคัญที่เกี่ยวข้องกับตัวเลือกการแปลงเงินสดสำหรับพันธบัตรทั้งห้า:

ที่มา: เอกสารการออกพันธบัตร

หมายเหตุ: *หุ้นจะต้องซื้อขายสูงกว่าราคาแปลงมากกว่า 30% เป็นเวลา 20 วันติดต่อกันหรือไม่ติดต่อกันในหน้าต่างการซื้อขายต่อเนื่อง 30 วันใดๆ

สิทธิ์ในการแปลงกลยุทธ์ไมโคร

สิ่งสำคัญที่ควรทราบคือสำหรับพันธบัตรแบบไม่มีคูปอง วันที่เลือกเงินสดของ Microstrategy ในเดือนกุมภาพันธ์ 2024 ได้ผ่านไปแล้ว ราคาแปลงคือ $143.25 ซึ่งแปลเป็นพรีเมี่ยม 30% เป็น $186.23 ปัจจุบันหุ้น MSTR ซื้อขายกันที่ 214 ดอลลาร์ ซึ่งสูงกว่าราคานั้นมาก อย่างไรก็ตาม มันสูงกว่าราคานี้เพียง 11 วันจาก 30 วันทำการล่าสุด ดังนั้นทางเลือกนี้กำลังจะมีผลใช้บังคับแต่ยังใช้สิทธิไม่ได้ การใช้ทางเลือกนี้จะสร้างมูลค่าให้กับผู้ถือหุ้น MSTR อย่างไรก็ตาม ผู้ถือหุ้นกู้มีแนวโน้มที่จะสามารถป้องกันไม่ให้สิ่งนี้เกิดขึ้นได้โดยการใช้สิทธิในการแปลงสภาพ

ภาวะแทรกซ้อนเหล่านี้ทำให้การประเมินมูลค่าพันธบัตรทำได้ยากเนื่องจากมีผลลัพธ์ที่เป็นไปได้หลายประการสำหรับหุ้นกู้แปลงสภาพ อย่างไรก็ตาม เจ้าหนี้หลายรายมีแนวโน้มที่จะเป็นผู้ลงทุนในตราสารหนี้มืออาชีพซึ่งมีแบบจำลองในการคำนวณเหล่านี้

การจ่ายดอกเบี้ยพันธบัตร

สี่ในห้าพันธบัตรคงค้างมีการจ่ายดอกเบี้ย คูปองเหล่านี้เป็นหนี้สินเงินสด และในทางทฤษฎีจุลภาคอาจถูกบังคับให้ขาย Bitcoin เพื่อให้เป็นไปตามภาระผูกพันในการชำระเงิน อย่างไรก็ตาม เนื่องจากอัตราดอกเบี้ยค่อนข้างต่ำและธุรกิจซอฟต์แวร์แบบดั้งเดิมสร้างกระแสเงินสดอิสระที่เพียงพอเพื่อครอบคลุมต้นทุนดอกเบี้ย แม้ว่าราคา Bitcoin ที่ตกต่ำอาจไม่เพียงพอที่จะบังคับให้บริษัทขาย Bitcoin เพื่อจ่ายดอกเบี้ยพันธบัตร โดยสรุป เราไม่เชื่อว่าต้นทุนดอกเบี้ยจะทำให้กลยุทธ์ย่อยถูกบังคับให้ขาย Bitcoin

สรุปแล้ว

หนี้ของ MicroStrategy อยู่ที่ 4.25 พันล้านดอลลาร์ โดยอิงจากเงินต้นที่ยืมมา ในเวลาเดียวกัน ปัจจุบันหุ้นของบริษัทมีมูลค่าตลาด 43 พันล้านดอลลาร์ และการถือครอง Bitcoin มีมูลค่า 17 พันล้านดอลลาร์ จะเห็นได้ว่าพันธบัตรไม่ได้สัดส่วนที่สูงในโครงสร้างเงินทุนของกลยุทธ์ย่อย

อย่างไรก็ตาม หากราคา Bitcoin ลดลงอย่างมาก เช่น ประมาณ 15,000 เหรียญสหรัฐต่อเหรียญ และกลยุทธ์ย่อยไม่สามารถกู้ยืมเพิ่มเติมได้ นักวิเคราะห์อาจจำเป็นต้องคำนึงถึง "การบังคับชำระบัญชี" ของ Bitcoin อย่างไรก็ตาม จุดเวลาบังคับชำระบัญชีที่อาจเกิดขึ้นนี้จะเน้นไปที่วันหมดอายุและวันใช้สิทธิออปชั่นที่กล่าวถึงในบทความนี้ วันที่เหล่านี้กระจัดกระจายระหว่างปี 2027 ถึง 2031 และจุดเวลามีความชัดเจนมาก ดังนั้น แม้ว่า Bitcoin จะลดลงเหลือประมาณ 15,000 ดอลลาร์ แต่เราคิดว่าโอกาสที่กลยุทธ์ย่อยจะถูกบังคับให้ขาย Bitcoin เพื่อชำระคืนพันธบัตรยังต่ำอยู่

แม้ว่าไม่น่าเป็นไปได้ที่ MicroStrategy จะถูกบังคับให้ขาย Bitcoin แต่เราคิดว่ามีแนวโน้มมากขึ้นที่ MicroStrategy จะขาย Bitcoin อย่างแข็งขันโดยไม่คำนึงถึงการเพิ่มผลประโยชน์สูงสุดของผู้ถือหุ้น ปัจจุบัน MicroStrategy ซื้อขายด้วยพรีเมี่ยมมหาศาลเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ เมื่อพรีเมี่ยมนี้หายไปหรือกลายเป็นส่วนลด (ซึ่งแทบจะหลีกเลี่ยงไม่ได้) และพันธบัตรกำลังจะครบกำหนด การขาย Bitcoin เพื่อระดมทุนเพื่อชำระหนี้จะกลายเป็นทางเลือกที่ดีที่สุดเพื่อประโยชน์ของผู้ถือหุ้น อย่างไรก็ตาม ตราบใดที่ราคาหุ้นยังคงรักษาระดับพรีเมี่ยม MicroStrategy ก็สามารถใช้ประโยชน์จากสิ่งนี้และดำเนินการ "สินเชื่อหมุนเวียน" ประเภทนี้ต่อไป และจะไม่มีเหตุผลที่จะขาย Bitcoin แน่นอนว่าพรีเมี่ยมมหาศาลนี้ไม่สามารถคงอยู่ได้ตลอดไป

นอกจากนี้ สิ่งสำคัญที่ควรทราบคือหากราคาหุ้นของ MicroStrategy ยังคงซื้อขายที่ระดับพรีเมี่ยมและความต้องการพันธบัตร MSTR ยังคงแข็งแกร่ง บริษัทอาจออกหนี้เพิ่มขึ้น สิ่งนี้จะนำไปสู่ความเสี่ยงด้านหนี้ที่เพิ่มขึ้น และเพิ่มโอกาสที่จะถูกบังคับให้ขายออกหากราคา Bitcoin ลดลง แต่สำหรับตอนนี้ กลยุทธ์ขนาดเล็กมีเลเวอเรจต่ำกว่าและความเสี่ยงในการชำระบัญชีต่ำกว่า