การตีความรายงาน VISA: Stablecoins กำลังเจาะเศรษฐกิจโลก

ผู้เขียนต้นฉบับ: วิลล์ อาวัง

แหล่งที่มาดั้งเดิม: Web3 Xiaolu

ตั้งแต่สมัยโบราณจนถึงปัจจุบัน เปลือกหอย ชิป เงินสด เงินฝาก กระเป๋าเงินอิเล็กทรอนิกส์ ฯลฯ ล้วนเป็นพาหะหรือรูปแบบของสกุลเงิน เทคโนโลยี blockchain รูปแบบสกุลเงินดิจิทัล และระบบการชำระเงิน Web3 ที่สร้างขึ้นจากมัน

Stablecoins ในฐานะผู้ให้บริการสกุลเงินหรือรูปแบบการแสดงออกล่าสุด ได้แพร่กระจายไปยังทุกด้านของชีวิตทางการเงินของผู้ใช้ทั่วไป หลังจากที่เริ่มใช้เป็นหลักประกันหรือสื่อกลางในการแลกเปลี่ยนสำหรับสินทรัพย์ที่เข้ารหัส ด้วยการเพิ่มขึ้นของเหรียญคงที่ในช่วงห้าปีที่ผ่านมาและการรุกเข้าสู่เศรษฐกิจโลกอย่างต่อเนื่อง การบริจาคบล็อคเชนในฐานะโครงสร้างพื้นฐานทางการเงินจะถูกสำรวจและใช้ประโยชน์อย่างเต็มที่โดยโลกการเงินแบบดั้งเดิมที่อยู่นอกตลาด crypto อย่างหลีกเลี่ยงไม่ได้

รายงาน Stablecoin ของ VISA ให้ข้อมูลต่อไปนี้แก่เรา: อุปทานรวมของ Stablecoins อยู่ที่ประมาณ 170 พันล้านดอลลาร์ พวกเขาชำระทรัพย์สินมูลค่าหลายล้านล้านดอลลาร์ทุกปี ที่อยู่ประมาณ 20 ล้านแห่งทำธุรกรรม Stablecoin บนเครือข่ายทุกเดือน ที่อยู่มากกว่า 120 ล้านรายการในห่วงโซ่มียอดคงเหลือของ Stablecoin ที่ไม่เป็นศูนย์ ตัวเลขเหล่านี้บ่งชี้ว่าเหรียญเสถียรเป็นสกุลเงินที่ทำงานคู่ขนานกับโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม ซึ่งเมื่อห้าปีที่แล้วเริ่มต้นจากใกล้ศูนย์

ดังนั้นเราจึงไม่สามารถจำกัดวิสัยทัศน์ของเราไว้เฉพาะกรณีการใช้งานของ Stablecoins ในตลาดการเข้ารหัสแบบเนทีฟได้อีกต่อไป เราควรพิจารณากรณีการใช้งานของ Stablecoins ในสถานการณ์เนทิฟที่ไม่เข้ารหัสจากมุมมองใหม่ ใครบ้างที่ใช้ Stablecoins? พวกเขาใช้ทำอะไร? มันฝังลึกอยู่ในเศรษฐกิจโลกของเราได้อย่างไร ใช้สำหรับการโอนเงิน การชำระเงินข้ามพรมแดน การตั้งถิ่นฐานการค้าระหว่างประเทศ และถือเป็นเครื่องมือการออมสำหรับคนธรรมดาได้อย่างไร

รายงาน Stablecoin จาก VISA นี้มีความสำคัญ จนถึงปัจจุบัน การวิจัยเกี่ยวกับการนำสกุลเงินดิจิทัลมาใช้นั้นมุ่งเน้นไปที่การเจาะตลาดสกุลเงินดิจิทัลโดยทั่วไปเป็นหลัก และยังไม่มีการสำรวจใด ๆ ที่ได้รับการดำเนินการโดยเฉพาะเกี่ยวกับการนำเหรียญมีเสถียรภาพและกรณีการใช้งาน โดยเฉพาะอย่างยิ่งการวิจัยกรณีการใช้งานในตลาดการเข้ารหัสที่ไม่ใช่เจ้าของภาษา ซึ่งจะส่งผลกระทบอย่างลึกซึ้งต่อระบบการชำระเงินทางการเงินแบบดั้งเดิม และชี้ให้เห็นเส้นทางการพัฒนาในอนาคตของการชำระเงิน Web3

ในรายงาน VISA เริ่มต้นด้วยข้อมูลออนไลน์เกี่ยวกับการใช้ Stablecoin อย่างแพร่หลาย และดำเนินการสำรวจเชิงลึกของผู้ใช้ crypto ที่ได้รับการยอมรับในประเทศตลาดเกิดใหม่หลัก 5 แห่ง ได้แก่ บราซิล อินเดีย อินโดนีเซีย ไนจีเรีย และตุรกี นอกเหนือจากข้อมูลออนไลน์และผลการสำรวจแล้ว VISA ยังให้ข้อมูลเชิงลึกเกี่ยวกับบริษัทที่ดำเนินธุรกิจในตลาดเหล่านี้อีกด้วย ข้อมูลออนไลน์ ข้อมูลการสำรวจ และข้อมูลเชิงลึกในท้องถิ่นเชิงคุณภาพเหล่านี้ร่วมกันทำให้เรามีภาพที่ครอบคลุมของการใช้ Stablecoin ทั่วโลก โดยเน้นไปที่การใช้ Stablecoin สำหรับการใช้งานที่ไม่ใช่ Crypto เช่น การโอนเงิน การชำระเงินข้ามพรมแดน เงินเดือน การค้า การตั้งถิ่นฐานและการโอน B2B

รายงาน VISA ฉบับเต็ม: Stablecoins: The Emerging Market Story

https://castleisland.vc/writing/stablecoins-the-emerging-market-story/

1. ทำไมต้องวีซ่า

“เงินไม่ใช่เหรียญ เงินสด หรือบัตรเครดิต สิ่งเหล่านี้คือรูปแบบ ไม่ใช่ฟังก์ชัน โดยทั่วไปแล้วฟังก์ชันของเงินจะเป็นเครื่องมือที่ใช้ในการวัดมูลค่าที่เท่ากันและเป็นสื่อกลางในการแลกเปลี่ยน เคลื่อนที่ด้วยความเร็วแสง เคลื่อนที่ไปรอบโลกด้วยเส้นทางที่แตกต่างกันอย่างไม่สิ้นสุดด้วยต้นทุนเพียงเล็กน้อย” - Dee Hock ผู้ก่อตั้ง VISA

เมื่อ Dee Hock ก่อตั้ง VISA เมื่อกว่าห้าสิบปีก่อน วิสัยทัศน์เดิมของเขาคือการเป็นมากกว่าเครือข่ายองค์กรบัตร เขาหวังว่า VISA จะกลายเป็นระบบการแลกเปลี่ยนมูลค่าทางอิเล็กทรอนิกส์ที่สำคัญที่สุดของโลก (Exchange of Electronic Value) โดยไม่คำนึงถึงรูปแบบ มีคุณค่า หรือสิ่งที่เกี่ยวกับเทคโนโลยีพื้นฐาน

แม้ว่า Dee Hock จะเสียชีวิตในปี 2022 แต่ความคิดและการแสดงออกหลายอย่างของเขานั้นลึกซึ้งมากและได้เดินทางผ่านประวัติศาสตร์มา การเปลี่ยนแปลงทุกครั้งในผู้ให้บริการหรือการแสดงออกของเงินจะมาพร้อมกับการเปลี่ยนแปลงครั้งใหญ่ เช่นเดียวกับรูปแบบสกุลเงินดิจิทัลที่ได้มาจากเทคโนโลยีบล็อกเชนในยุคเศรษฐกิจดิจิทัลในปัจจุบัน และระบบนิเวศการชำระเงิน Web3 ที่เกิดขึ้น นอกจากนี้ยังเป็นแนวทางให้กับ VISA ซึ่งเป็นบริษัทโครงสร้างพื้นฐานทางการเงินระดับโลกในการสำรวจเส้นทางการถ่ายโอนมูลค่าใหม่

VISA เชื่อว่า Stablecoins เป็นนวัตกรรมการชำระเงินที่มีศักยภาพในการชำระเงินที่ปลอดภัย เชื่อถือได้ และสะดวกสบายแก่ผู้คนจำนวนมากขึ้นในสถานที่ต่างๆ มากขึ้น คิดถึงวิธีที่รูปแบบสกุลเงินดิจิทัล/รูปแบบการชำระเงินที่ได้รับจากเทคโนโลยีบล็อกเชนสามารถรวมเข้ากับอาณาเขตของ VISA ได้อย่างไร หรือวิธีที่ VISA สามารถเข้าสู่เกมและค้นหาตำแหน่งทางนิเวศน์ของตนเองได้อย่างไร

ปัจจุบัน VISA ให้บริการด้านเทคโนโลยีที่ช่วยให้ผู้บริโภค ร้านค้า สถาบันการเงิน บริษัทฟินเทค และรัฐบาลสามารถเคลื่อนย้ายมูลค่าไปทั่วโลกได้อย่างปลอดภัย VISA มีบัตรเครดิตมากกว่า 4.5 พันล้านใบทั่วโลก โดยมีผลิตภัณฑ์ครอบคลุมร้านค้ามากกว่า 130 ล้านราย สถาบันการเงินประมาณ 14,500 แห่ง และมากกว่า 200 ประเทศและภูมิภาค ในปีที่ผ่านมาเพียงปีเดียว VISA อำนวยความสะดวกในการทำธุรกรรมมากกว่า 296.8 พันล้านรายการ และมูลค่าธุรกรรม 15.5 ล้านล้านดอลลาร์

ปัจจุบัน VISA ขับเคลื่อนพันธมิตรกระเป๋าเงินมากกว่า 50 ราย ทำให้ผู้ใช้สามารถชำระเงินด้วยบัตร VISA ได้อย่างรวดเร็วและปลอดภัยที่ร้านค้ามากกว่า 130 ล้านรายทั่วโลก นอกจากนี้ VISA ยังนำร่องการใช้เหรียญที่มีเสถียรภาพ เช่น USDC เพื่อขยายขีดความสามารถในการชำระหนี้สำหรับผู้ออกและผู้รับบัตรทั่วโลก โดยให้ความยืดหยุ่นมากขึ้นในการจัดการกองทุน

2. ภาพรวมของตลาด Stablecoin

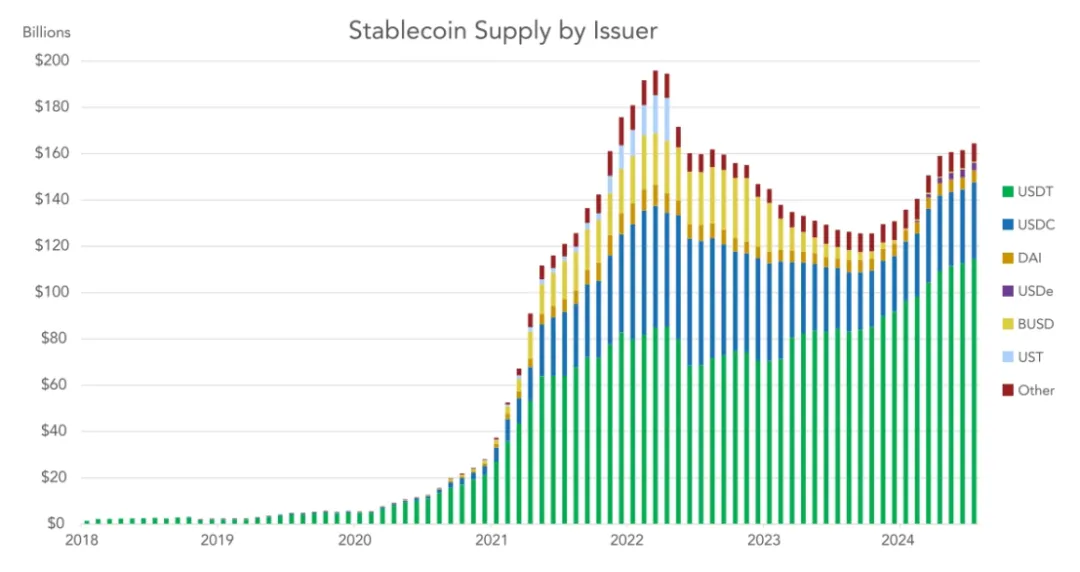

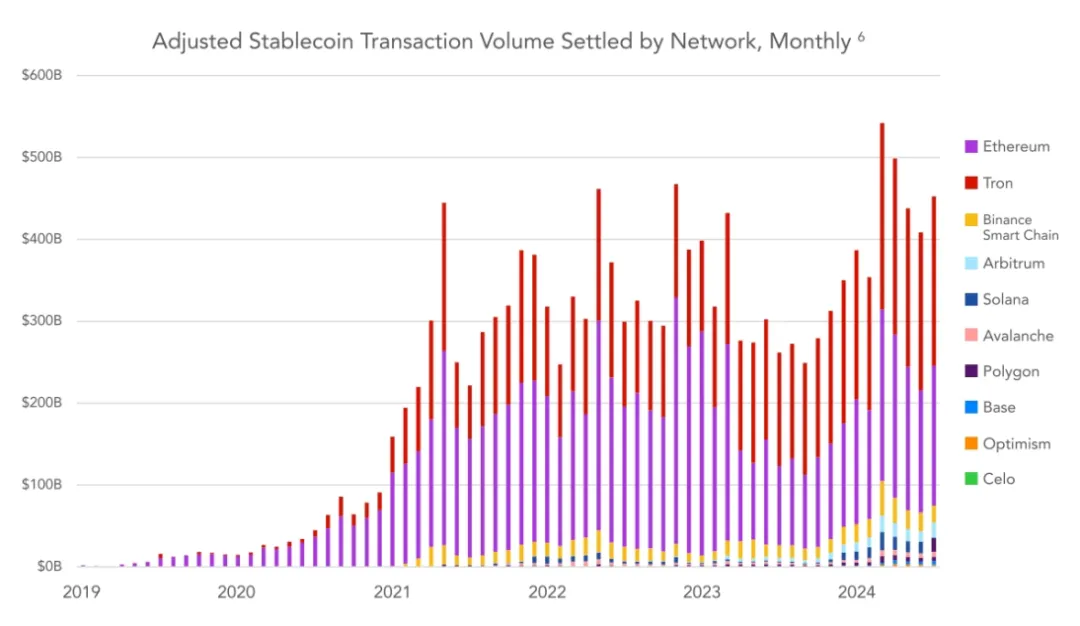

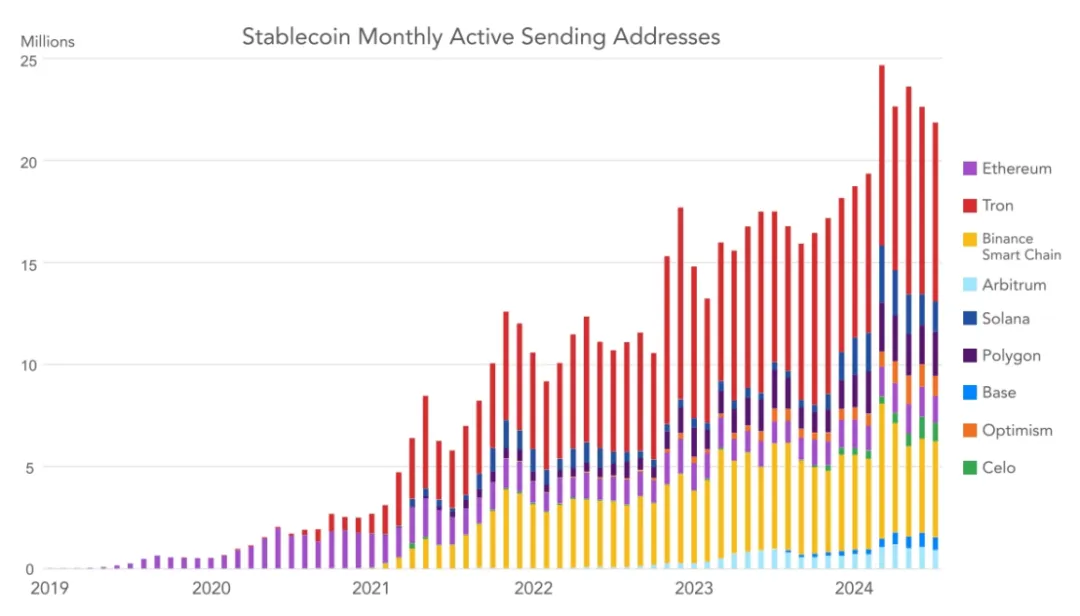

Stablecoins ซึ่งเป็นตัวแทนโทเค็นของสกุลเงินคำสั่งที่หมุนเวียนบนบล็อกเชนนั้นไม่ต้องสงสัยเลยว่าเป็น "แอปนักฆ่า" ของตลาด crypto จนถึงตอนนี้ ปัจจุบันมีเหรียญ stablecoin หมุนเวียนมากกว่า 160 พันล้านดอลลาร์ เพิ่มขึ้นจากพันล้านในปี 2020 ที่อยู่มากกว่า 20 ล้านรายการทำธุรกรรม Stablecoin บนบล็อกเชนสาธารณะทุกเดือน ในช่วงครึ่งแรกของปี 2024 มูลค่าการชำระหนี้ของ Stablecoin เกิน 2.6 ล้านล้านดอลลาร์

เมื่อเปรียบเทียบกับระบบการชำระเงินที่มีอยู่ Stablecoins มีข้อได้เปรียบที่มากกว่า รวมถึงบัญชีแยกประเภทที่เปิดกว้างและโปร่งใส การชำระธุรกรรม การดูแลเงินทุนด้วยตนเอง ความสามารถในการโปรแกรมแบบออนไลน์ และการทำงานร่วมกัน แม้ว่าเดิมที Stablecoins จะถูกใช้โดยเทรดเดอร์และการแลกเปลี่ยนสกุลเงินดิจิตอลเป็นหลักประกันหรือเป็นสื่อกลางในการแลกเปลี่ยนสินทรัพย์ แต่ตอนนี้พวกมันได้แยกออกจากวงจรและได้รับการยอมรับอย่างกว้างขวางในเศรษฐกิจโลก

ทุกวันนี้ ผู้ใช้ทั่วโลกให้ความสำคัญกับความสามารถในการถือครองสกุลเงินคำสั่ง (โดยหลักๆ คือ USD stablecoins) โดยตรง แทนที่จะพึ่งพาบัญชีธนาคารที่ไม่น่าเชื่อถือหรือไม่สามารถเข้าถึงได้ Stablecoins ยังใช้สำหรับการชำระเงินข้ามพรมแดน ค่าจ้าง การตั้งถิ่นฐานการค้า และการโอนเงิน นอกจากนี้ยังมีผลิตภัณฑ์ที่สร้างรายได้จำนวนมากขึ้นตาม Stablecoin ไม่ว่าจะเป็น Stablecoin ที่มีดอกเบี้ยหรือผ่านโปรโตคอล DeFi ที่กระจายอำนาจ ในตลาดเกิดใหม่ การนำ Stablecoin มาใช้ในการชำระเงิน การทดแทนสกุลเงิน และรูปแบบรายได้คุณภาพสูงกำลังเพิ่มขึ้นอย่างรวดเร็ว

จากความแตกต่างระหว่างระดับกิจกรรมของ Stablecoin และวงจรของตลาดสกุลเงินดิจิทัล เป็นที่ชัดเจนว่าการนำ Stablecoin มาใช้นั้นมีการพัฒนาไปมากกว่าการให้บริการผู้ใช้สกุลเงินดิจิทัลและกรณีการใช้งานการซื้อขายสินทรัพย์

หากใช้ Stablecoin เป็นรูปแบบการชำระเงินระหว่างเทรดเดอร์และการแลกเปลี่ยนสกุลเงินดิจิทัลเท่านั้น ปริมาณการชำระหนี้ จำนวนธุรกรรม และที่อยู่ที่ใช้งานรายเดือนของ Stablecoin ควรสัมพันธ์กับวงจรตลาดสกุลเงินดิจิทัลเป็นส่วนใหญ่ อย่างไรก็ตาม เมื่อพิจารณาจากปริมาณการซื้อขายแลกเปลี่ยน crypto ที่ไม่ค่อยดีนักในปี 2565-2566 เหรียญ stablecoin ก็มีการใช้งานจริง นอกเหนือจากการใช้งานเพื่อการเก็งกำไรเท่านั้น

Stablecoins มีการเติบโตอย่างแท้จริงในการใช้ธุรกรรมที่ไม่ใช่ crypto โดยเฉพาะในตลาดเกิดใหม่ ใช้สำหรับการทดแทนสกุลเงิน (เพื่อหลีกเลี่ยงสกุลเงินท้องถิ่นที่ผันผวนหรืออ่อนค่า) เป็นทางเลือกแทนบัญชีธนาคารที่ใช้สกุลเงิน USD สำหรับการชำระเงินแบบ B2B และผู้บริโภค สำหรับการเข้าถึงผลิตภัณฑ์ผลผลิตในรูปแบบต่างๆ และสำหรับการชำระบัญชีทางการค้า

Stablecoins มีความน่าสนใจเป็นพิเศษในประเทศที่มีอัตราเงินเฟ้อสูงและขาดระบบการเงินปกติ เมื่อระบบธนาคารที่ใช้เงินสกุลดอลลาร์สหรัฐไม่มีอยู่จริงหรือหาได้ยาก

3. ข้อมูล Stablecoin บนห่วงโซ่

ต่อไปนี้เป็นแผงข้อมูลที่จัดทำโดย VISA ผู้ที่สนใจสามารถศึกษาได้:

https://visaonchainanalytics.com/transactions

3.1 ตลาดเหรียญมีเสถียรภาพเติบโตขึ้นทุกปี

อุปทานของ Stablecoin ทั้งหมดเติบโตอย่างรวดเร็วตั้งแต่ปี 2017 เมื่อการหมุนเวียนของ Stablecoin ทั้งหมดยังต่ำกว่า 1 พันล้านดอลลาร์ อุปทาน Stablecoin ทั้งหมดพุ่งสูงสุดที่ประมาณ 192 พันล้านดอลลาร์ในเดือนมีนาคม 2022 ก่อนที่ UST ของ Terra จะล่มสลายและวิกฤตสินเชื่อที่ระงับอัตราสกุลเงินดิจิทัลดั้งเดิม ปริมาณการซื้อขายสกุลเงินดิจิทัลที่ตกต่ำ และสร้างความเสียหายต่อสกุลเงินดิจิทัลต่องบดุลของบริษัทท้องถิ่น อุปทาน Stablecoin เริ่มฟื้นตัวในเดือนธันวาคม 2023 หลังจากวิกฤตสินเชื่อลดลงอย่างมาก เนื่องจากสินทรัพย์ดิจิทัลหลักเริ่มฟื้นตัวก่อนที่สหรัฐฯ จะอนุมัติ Bitcoin ETF

รูปแบบใหม่ของ Stablecoin ในรูปแบบใหม่ได้เกิดขึ้นในช่วงไม่กี่เดือนที่ผ่านมา เนื่องจากหน่วยงานกำกับดูแลต่างๆ ได้ผ่านกฎหมาย Stablecoin ที่ชัดเจนโดยหวังว่าจะดึงดูดผู้ออก เขตอำนาจศาลบางแห่งที่มีบทบาทมากที่สุดในการพัฒนากรอบการกำกับดูแลสำหรับ Stablecoin ได้แก่ สหภาพยุโรป สิงคโปร์ ดูไบ ฮ่องกง และเบอร์มิวดา

เนื่องจากอัตราดอกเบี้ยพื้นเมืองและอัตราดอกเบี้ยอธิปไตยของสกุลเงินดิจิทัลเพิ่มขึ้น ผู้ออกเหรียญ Stablecoin บางรายได้เริ่มทดลองใช้โมเดลที่ส่งต่อรายได้ให้กับผู้ถือ ไม่ว่าจะผ่านการเขียนโปรแกรมออนไลน์หรือผ่านการเตรียมการแบ่งปันรายได้ของบุคคลที่สาม การมีอยู่ของโปรแกรมที่สามารถตั้งโปรแกรมได้ (และในบางกรณีไม่ได้รับอนุญาต) ให้ผลตอบแทนเป็นเหรียญเสถียร—ไม่ว่าจะเป็นสกุลเงินดิจิทัลหรือตามคลังของสหรัฐอเมริกา—เพิ่มคุณค่าใหม่สำหรับผู้ใช้ปลายทางที่ไม่สามารถเข้าถึงกองทุนตลาดเงินดอลลาร์สหรัฐได้ง่าย

3.2 ข้อมูลจำเป็นต้องได้รับการแก้ไขและปรับปรุง

ข้อมูล Stablecoin บนเครือข่ายแสดงให้เห็นอย่างชัดเจนถึงแนวโน้มการเติบโตอย่างต่อเนื่องของ Stablecoin อย่างไรก็ตาม ข้อมูลออนไลน์มักถูกประเมินสูงเกินไป และจำเป็นต้องได้รับการปฏิเสธและตีความอย่างระมัดระวัง

VISA ขยายวิธีการที่มีอยู่เพื่อประเมินปริมาณการชำระบัญชีรวมของ Stablecoin ตัวเลขที่กำหนด (รวม) ไม่ใช่การประมาณการปริมาณการชำระบัญชีที่เชื่อถือได้ เนื่องจากลักษณะของบล็อกเชนและวิธีการใช้งานโดยตัวแทนบางราย (การแลกเปลี่ยน ตัวผสม และบอทต่างๆ) อาจทำให้เกิดการประมาณค่าสูงเกินไปอย่างมีนัยสำคัญ และทำให้ปริมาณการชำระบัญชีเกินจริงตามลำดับความสำคัญ จึงต้องทำงานแก้เบื่อให้มาก

ปริมาณการชำระบัญชีที่ปรับปรุงแล้วยังคงเป็นตัวเลขที่ยากต่อการประมาณ และไม่มี "ความจริงพื้นฐาน" ที่แน่นอน มีเพียงการคาดการณ์และการคาดเดาที่ดีที่สุดเท่านั้น VISA ไม่ถือว่าการประมาณการของตนเองเชื่อถือได้

จากการปรับปรุงดังกล่าว VISA คาดการณ์ว่าปริมาณการชำระหนี้รวมของ Stablecoin ในปี 2023 จะถูกประมาณการอย่างระมัดระวังที่ 3.7 ล้านล้านดอลลาร์ และในช่วงครึ่งแรกของปี 2024 จะอยู่ที่ 2.62 ล้านล้านดอลลาร์ ปริมาณการชำระหนี้ทั้งปีในปี 2024 คาดว่าจะอยู่ที่ 5.28 ดอลลาร์ ล้านล้าน

โดยเฉพาะอย่างยิ่งปริมาณการชำระบัญชี Stablecoin ได้เพิ่มขึ้นอย่างต่อเนื่องตลอดวงจรตลาด แม้ว่าจะมีการขายสินทรัพย์ดิจิทัลออกไปและปริมาณการแลกเปลี่ยนลดลงในปี 2565 และ 2566

นี่เป็นการแสดงให้เห็นอีกครั้งว่า Stablecoins ได้ดึงดูดผู้ใช้กลุ่มใหม่ที่ไม่เพียงแต่สนใจที่จะใช้พวกเขาเพื่อการแลกเปลี่ยนเท่านั้น ณ เดือนมิถุนายน 2024 บล็อกเชนที่ได้รับความนิยมมากที่สุดตามมูลค่าการชำระบัญชี ได้แก่ Ethereum, Tron, Arbitrum, Base, BSC และ Solana

การเติบโตของที่อยู่การโอนรายเดือนจะใกล้เคียงกัน หากไม่มีเสถียรภาพมากขึ้น VISA ชอบการวัดผลนี้มากกว่าการนับธุรกรรม เนื่องจากโดยทั่วไปแล้วจะทนทานต่อการบิดเบือนได้ดีกว่า (แต่ไม่รอดพ้นจากการถูกบิดเบือนโดยสิ้นเชิง)

บล็อกเชนที่ได้รับความนิยมมากที่สุดสำหรับการโอนเงินที่มั่นคง ได้แก่ Tron, BSC, Polygon, Solana และ Ethereum โดยทั่วไป Ethereum มีภาระค่าธรรมเนียมที่สูงกว่า ซึ่งหมายความว่ามีแนวโน้มที่จะมีที่อยู่และปริมาณการทำธุรกรรมน้อยกว่า Tron หรือ BSC แต่ Ethereum ยังคงเป็นผู้นำในการชำระมูลค่า

3.3 ดอลลาร์ของ Stablecoins

เรื่องราวของบล็อคเชน “ดอลลาร์” เกิดขึ้นเมื่อปริมาณการชำระบัญชีของ Stablecoin ถูกเปรียบเทียบกับสินทรัพย์ crypto ดั้งเดิม แม้ว่าในอดีต Bitcoin และ Ethereum จะเป็นสื่อกลางในการแลกเปลี่ยนหลักบนบล็อกเชนสาธารณะ แต่ Stablecoins — และเหรียญที่ผูกติดกับดอลลาร์สหรัฐโดยเฉพาะ — ก็ได้รับส่วนแบ่งการตลาดอย่างต่อเนื่อง ปัจจุบัน Stablecoins คิดเป็นประมาณ 50% ของมูลค่าทั้งหมดที่ชำระบนบล็อกเชนสาธารณะ ซึ่งเคยสูงถึง 70% ในอดีต

Stablecoins ยังคงเชื่อมโยงอย่างใกล้ชิดกับดอลลาร์สหรัฐ สกุลเงินที่ได้รับความนิยมเป็นอันดับสองที่ใช้ใน Stablecoin คือยูโร โดยมีอุปทานอยู่ที่ 617 ล้านดอลลาร์ ณ เดือนมิถุนายน 2024 คิดเป็น 0.38% ของตลาด Stablecoin ทั้งหมด แม้ว่า Stablecoin จะมีการใช้ลีรา ดอลลาร์สิงคโปร์ เยนญี่ปุ่น และสกุลเงิน Fiat อื่นๆ แต่ไม่มี Stablecoin ในสกุลเงินใดๆ นอกเหนือจากดอลลาร์สหรัฐหรือยูโรที่ตรึงไว้ที่มากกว่า 100 ล้านดอลลาร์

ในทางปฏิบัติ หมายความว่าเมื่อบุคคลในตลาดเกิดใหม่ใช้ Stablecoin ที่ตรึงกับ USD พวกเขากำลังซื้อตราสารหนี้ของสหรัฐฯ ทางอ้อม เช่น ตั๋วเงินคลังระยะสั้น หน่วยงานกำกับดูแลในบางประเทศที่มีการรุกล้ำสกุลเงินดิจิทัลสูง รวมถึงไนจีเรีย ซึ่งเกี่ยวข้องกับการสืบสวนของ VISA มีความกังวลว่าสกุลเงินท้องถิ่นของตนอาจมีความเสี่ยงหากสกุลเงินดอลลาร์ของสกุลเงินดิจิทัลยังคงไม่ลดลง

เหตุใด Stablecoins จึงได้รับดอลลาร์อย่างท่วมท้นยังคงเป็นคำถามที่น่าสนใจ ดอลลาร์สหรัฐเป็นสกุลเงินสำรองทั่วโลก แต่ก็ไม่ได้มีอิทธิพลมากเท่ากับเหรียญ stablecoin ในหมวดการใช้งานอื่นๆ

Stablecoins ที่อ้างอิงถึงสกุลเงินทางเลือกมีมานานหลายปีแล้ว แต่ยังไม่ได้รับแรงฉุด การครอบงำอย่างล้นหลามของดอลลาร์สหรัฐในพื้นที่ Stablecoin น่าจะสะท้อนถึงความจริงที่ว่ารัฐส่วนใหญ่ไม่ได้สร้างอุปสรรคในท้องถิ่นใด ๆ ต่อการใช้ Stablecoin ดอลลาร์สหรัฐ และผู้ใช้เพียงแค่ชอบเหรียญที่มีสภาพคล่องมากที่สุด เช่น USDT และ USDC นอกจากนี้ ความแข็งแกร่งของเงินดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินอธิปไตยอื่น ๆ ส่วนใหญ่ยังคงเป็นแรงจูงใจให้ผู้ใช้สกุลเงินดิจิทัลหันมาสนับสนุนเหรียญ stablecoin ที่ตรึงกับเงินดอลลาร์สหรัฐ แม้จะอยู่นอกสหรัฐอเมริกาก็ตาม คงต้องรอดูกันว่ากฎระเบียบจะขัดขวางเหรียญ stablecoin ของ USD และส่งเสริมการเติบโตของเหรียญ stablecoin ที่ได้รับการสนับสนุนจากสกุลเงินท้องถิ่นหรือไม่

4. รายงานการสำรวจตลาดเกิดใหม่

อย่างไรก็ตาม แม้จะมีข้อสังเกตเหล่านี้ ความชุกของกรณีการใช้งานที่ไม่ใช่คริปโตในหมู่ผู้ใช้เหรียญ Stablecoin ในตลาดเกิดใหม่ยังไม่สามารถระบุปริมาณได้ ดังนั้น VISA จึงได้ทำการศึกษาผู้ใช้ crypto ในห้าประเทศตลาดเกิดใหม่หลัก (บราซิล อินเดีย อินโดนีเซีย ไนจีเรีย และตุรกี) เพื่อทำความเข้าใจให้ดีขึ้นว่ามีการใช้ Stablecoin บ่อยเพียงใด และผู้ใช้ในตลาดเกิดใหม่ใช้เครื่องมือเหล่านี้อย่างไร

VISA สำรวจผู้คนประมาณ 500 คนในแต่ละประเทศไนจีเรีย อินโดนีเซีย ตุรกี บราซิล และอินเดีย โดยสุ่มตัวอย่างจากผู้ใหญ่ทั้งหมด 2,541 คน ภาพทั่วไปที่เปิดเผยโดยข้อมูลการสำรวจคือ การยอมรับ Stablecoin เพิ่มขึ้น การซื้อขายบ่อยขึ้น การเจาะพอร์ตพอร์ตโฟลิโอเพิ่มขึ้นอย่างมาก และการใช้ Stablecoin ที่ต่างกันนั้นขยายไปไกลกว่ากรณีการใช้งานการซื้อขายสกุลเงินดิจิตอลเพียงอย่างเดียว

ข้อค้นพบที่สำคัญ:

แม้ว่าแรงจูงใจสูงสุดในการใช้ Stablecoins คือการเข้าถึงสกุลเงินดิจิทัล (50%) แรงจูงใจในการรับ USD (47%) การสร้างรายได้ (39%) และการใช้งานที่ไม่ใช่สกุลเงินดิจิทัลก็ได้รับความนิยมเช่นกัน

Stablecoins เป็นที่ต้องการมากกว่าธนาคาร USD เนื่องจากผลตอบแทนที่ต่ำกว่า ประสิทธิภาพ และโอกาสที่รัฐบาลจะเข้ามาแทรกแซงน้อยลง

ผู้ใช้ 57% รายงานการใช้ Stablecoin เพิ่มขึ้นในปีที่ผ่านมา และ 72% เชื่อว่าพวกเขาจะเพิ่มการใช้ Stablecoin ในอนาคต

ในกรณีที่เลือกใช้ Tether เหตุผลหลักที่รายงานคือผลกระทบของเครือข่าย ตามมาด้วยความไว้วางใจของผู้ใช้ สภาพคล่อง และประวัติที่เกี่ยวข้องกับเหรียญเสถียรอื่น ๆ

ในกรณีการใช้งานที่ไม่ใช่ธุรกรรม การแปลงสกุลเงิน (การแปลงเป็นดอลลาร์สหรัฐ) เป็นกิจกรรมที่มีการรายงานมากที่สุด ตามมาด้วยการชำระค่าสินค้า การชำระเงินข้ามพรมแดน และการจ่ายหรือรับเงินเดือน

Ethereum เป็นบล็อกเชนที่ได้รับความนิยมมากที่สุดในหมู่ผู้ใช้ตัวอย่าง ตามมาด้วย BSC, Solana และ Tron;

กระเป๋าเงินที่ได้รับความนิยมมากที่สุดในหมู่ผู้ตอบแบบสอบถามคือ Binance ตามมาด้วย Trust Wallet, Metamask, Coinbase Wallet, Crypto.com และ Phantom Wallet

4.1 ประเภทกิจกรรม Stablecoin

VISA มีความสนใจมากที่สุดในการระบุเป้าหมายของผู้ใช้ในการใช้ Stablecoin แม้ว่าในตอนแรก Stablecoins จะถูกมองว่าเป็นหลักประกันสำหรับการแลกเปลี่ยนและเป็นช่องทางในการทำธุรกรรม แต่รูปแบบการใช้งานและกรณีการใช้งานได้ขยายออกไป

เป้าหมายยอดนิยมของผู้ใช้ Stablecoin ในกลุ่มตัวอย่างคือการซื้อขายสกุลเงินดิจิทัลหรือ NFT แต่การใช้งานอื่นๆ ที่ไม่ใช่สกุลเงินดิจิทัลนั้นยังตามหลังอยู่ไม่ไกล โดยรวมแล้ว 47% ของผู้ตอบแบบสอบถามกล่าวว่าหนึ่งในเป้าหมายหลักของพวกเขาคือการประหยัดเงิน 43% อ้างถึงอัตราแลกเปลี่ยนที่ดีขึ้น และ 39% อ้างถึงรายได้

การค้นพบนี้ชัดเจน: การใช้ที่ไม่ใช่สกุลเงินดิจิทัลเป็นสาเหตุของรูปแบบการใช้เหรียญเสถียรส่วนใหญ่ในประเทศที่ทำการสำรวจ

การใช้งานที่ได้รับความนิยมมากที่สุดคือการแลกเปลี่ยนสกุลเงิน ตามมาด้วยการซื้อของและการทำธุรกรรมข้ามพรมแดน โดยเฉพาะอย่างยิ่งผู้ตอบแบบสอบถามส่วนใหญ่ในทุกประเทศในกลุ่มตัวอย่างกล่าวว่าพวกเขาใช้ Stablecoins สำหรับกรณีการใช้งานการซื้อขายที่ไม่ใช่สกุลเงินดิจิทัล การใช้ Stablecoin กำลังเติบโตในทุกประเทศที่สำรวจ ผู้ตอบแบบสอบถามส่วนใหญ่กล่าวว่าการใช้งานของพวกเขาเพิ่มขึ้นในปีที่ผ่านมา และส่วนแบ่งที่มากขึ้นกล่าวว่าพวกเขาจะเพิ่มการใช้งานเพิ่มเติมในปีหน้า

4.2 การรุกของ Stablecoins

เกี่ยวกับการรุกของ Stablecoins ในพอร์ตผู้ใช้ ในระดับประเทศ ชาวไนจีเรียมีสัดส่วนที่สูงกว่ากลุ่มตัวอย่างอื่นๆ ในกลุ่มตัวอย่างมาก รองลงมาคือตุรกีและอินเดีย ในกลุ่มตัวอย่างผู้ใช้ชาวอินเดีย ผู้ตอบแบบสอบถามจากกลุ่มที่ร่ำรวยที่สุดยังรายงานว่ามีสัดส่วนของ Stablecoin ที่มากขึ้นในพอร์ตการลงทุนทางการเงินของพวกเขา

ผลการสำรวจตามประเทศ:

VISA พบว่าผู้ใช้ชาวไนจีเรียมีความสนใจต่อ Stablecoins สูงสุดในทุกประเทศที่สำรวจ ซึ่งสูงกว่าในประเทศอื่น ๆ อย่างมีนัยสำคัญ ผู้ใช้ชาวไนจีเรียซื้อขายบ่อยที่สุด มีส่วนแบ่งที่ใหญ่ที่สุดของเหรียญ Stablecoin ในพอร์ตการลงทุนของผู้ตอบแบบสอบถาม มีรายงานการใช้ธุรกรรมที่ไม่ใช่สกุลเงินดิจิทัลสำหรับเหรียญ Stablecoin สูงที่สุด และมีความรู้เกี่ยวกับเหรียญ Stablecoin ที่รายงานด้วยตนเองสูงที่สุด

สิ่งที่น่าสนใจคือเป้าหมายหลักของผู้ใช้ Stablecoin นั้นแตกต่างกันไปในแต่ละประเทศ จากตัวอย่างทั้งหมด การซื้อขายสกุลเงินดิจิตอลเป็นเป้าหมายที่พบบ่อยที่สุดของผู้ใช้ Stablecoin แต่มีความแตกต่างกันในแต่ละประเทศ ในตุรกี เป้าหมายที่พบบ่อยที่สุดคือการได้รับผลกำไร ตามด้วยการซื้อขายสกุลเงินดิจิตอล สำหรับชาวอินโดนีเซีย อัตราแลกเปลี่ยนเงินตราที่ดีขึ้น ตามมาด้วยการซื้อขายสกุลเงินดิจิตอลและการประหยัด USD สำหรับชาวไนจีเรีย การประหยัดเงินในสกุลเงินดอลลาร์สหรัฐเป็นเป้าหมายหลัก ตามมาด้วยการซื้อขายสกุลเงินดิจิทัลและรับอัตราแลกเปลี่ยนที่ดีขึ้น

ประเทศที่มีการใช้งาน Stablecoins มากที่สุดในกลุ่มตัวอย่าง ได้แก่ ไนจีเรีย อินเดีย อินโดนีเซีย ตุรกี และบราซิล ในแง่ของส่วนแบ่งพอร์ตโฟลิโอของ Stablecoin ไนจีเรียมีความโดดเด่นอีกครั้ง (ด้วยส่วนต่างที่สำคัญ) ตามมาด้วยอินเดีย ตุรกี บราซิล และอินโดนีเซีย

VISA ยังแบ่งผู้ตอบแบบสอบถามออกเป็นกลุ่มรายได้ที่แตกต่างกันเพื่อทำความเข้าใจถึงบทบาทของความมั่งคั่งในการใช้ Stablecoin อย่างไรก็ตาม VISA สามารถสร้างผลลัพธ์ที่เป็นประโยชน์สำหรับอินเดียเท่านั้น เนื่องจากมีการสุ่มตัวอย่างระดับรายได้ที่ไม่สม่ำเสมอในประเทศส่วนใหญ่ในกลุ่มตัวอย่าง ผลลัพธ์สำหรับอินเดียตามรายได้นั้นชัดเจน: ผู้ตอบแบบสอบถามที่ร่ำรวยกว่ามีการเจาะเหรียญ Stablecoin ในพอร์ตการลงทุนของพวกเขามากกว่า พวกเขามีแนวโน้มที่จะใช้ Stablecoin สำหรับกรณีการใช้งานที่กว้างขึ้น รวมถึงกรณีการใช้งานที่ไม่ใช่ Crypto และพวกเขามีแนวโน้มที่จะเชื่อถือ Stablecoin มากกว่าธนาคาร บัญชี

ผลการสำรวจตามอายุ:

โดยรวมแล้ว ผลลัพธ์ตามอายุเป็นไปตามที่คาดไว้ การใช้ Stablecoin สูงกว่าในกลุ่มคนอายุน้อยกว่า คนอายุน้อยมีแนวโน้มที่จะลองใช้ Stablecoins ที่แตกต่างกันหลายตัว และรักษาส่วนแบ่งของ Stablecoins ที่สูงขึ้นในพอร์ตทางการเงินโดยรวมของพวกเขา

แม้ว่าจะไม่มีความแตกต่างด้านอายุอย่างมีนัยสำคัญในหมวดหมู่การใช้งานส่วนใหญ่ แต่คนอายุน้อยกว่ามีแนวโน้มมากกว่าผู้ตอบแบบสอบถามที่มีอายุมากกว่าที่จะใช้ Stablecoin เพื่อประหยัดเงินเป็นดอลลาร์สหรัฐ แลกเปลี่ยนสกุลเงินท้องถิ่นเป็นดอลลาร์สหรัฐ และเข้าสู่เศรษฐกิจคริปโต การใช้งาน Stablecoin นั้นสูงกว่าในกลุ่มอายุน้อยกว่าในทุกกรณีการใช้งานที่ไม่ใช่การเข้ารหัสลับ: การชำระค่าสินค้า/บริการด้วย Stablecoin การส่งเงิน และรับค่าจ้างเป็น Stablecoin

ในบรรดาผู้ที่กล่าวว่าพวกเขาแลกเปลี่ยนสกุลเงินประจำชาติของตนเป็น Stablecoins นั้น 34% ของคนหนุ่มสาว (อายุ 18-24 ปี) ทำการแลกเปลี่ยนเป็นประจำทุกสัปดาห์ 38% ทำการแลกเปลี่ยนเป็นประจำทุกเดือน ในขณะที่ผู้ตอบแบบสอบถามที่มีอายุมากที่สุด (เพียง 15% ของผู้ตอบแบบสอบถามเหล่านั้น ผู้ที่มีอายุ 55 ปีขึ้นไป ทำสัปดาห์ละครั้ง และ 46% ทำเดือนละครั้ง ผู้ตอบแบบสอบถามที่อายุน้อยกว่ายังแสดงความไว้วางใจใน Stablecoin มากกว่าในบัญชีธนาคารที่ใช้สกุลเงินดอลลาร์สหรัฐฯ

4.3 การตั้งค่า Tether สำหรับ USDT

Tether ถือเป็นเหรียญ stablecoin ที่ได้รับความนิยมมากที่สุดในหมู่ผู้ใช้ในตลาดเกิดใหม่ VISA ต้องการทราบผลประโยชน์ที่ยั่งยืน ผู้ใช้มักรายงานว่าพวกเขาชอบ Tether เนื่องจากผลกระทบของเครือข่าย ตามมาด้วยการไว้วางใจมากกว่า และ Tether จะรักษาสภาพคล่องที่ดีที่สุด

ผู้ใช้เครือข่ายบล็อกเชนต้องการ (ถ้ามี) และกระเป๋าเงินใดที่พวกเขาใช้ VISA พบว่า Ethereum เป็นเครือข่ายบล็อกเชนที่ได้รับความนิยมมากที่สุดในทุกภูมิภาค ตามมาด้วย BSC, Solana และ Tron สิ่งนี้เป็นเรื่องที่ไม่คาดคิดเนื่องจากค่าธรรมเนียม Ethereum สูงเกินไปสำหรับการชำระเงินรายย่อยเล็กน้อย

VISA ยังให้ทางเลือกแก่ผู้ใช้ในการซื้อขายบนการแลกเปลี่ยนโดยเฉพาะ (การแลกเปลี่ยนบางแห่งอนุญาตให้ผู้ใช้ทำการโอนเงินแบบ peer-to-peer โดยการทำธุรกรรมจะถูกชำระในบัญชีแยกประเภทภายในของพวกเขา) 18% ของกลุ่มตัวอย่างยอมรับว่าดำเนินการโอน Stablecoin ด้วยวิธีนี้ แนวโน้มในการใช้การแลกเปลี่ยนโดยตรงแทนบล็อกเชนก็เห็นได้ชัดในคำถามของ VISA เกี่ยวกับกระเป๋าเงิน

กระเป๋าเงินที่ไม่ได้รับการคุ้มครองที่ได้รับความนิยมมากที่สุด ได้แก่ Trust Wallet, MetaMask และ Coinbase Wallet ครึ่งหนึ่งของผู้ตอบแบบสอบถามทั้งหมดรายงานว่าใช้การแลกเปลี่ยน Binance เป็นกระเป๋าเงิน มากกว่ากระเป๋าเงินอื่น ๆ ที่ไม่ได้รับการคุ้มครอง โดยเฉพาะอย่างยิ่ง 39% ของชาวไนจีเรียที่สำรวจยอมรับว่าใช้กระเป๋าเงิน Phantom (ส่วนใหญ่เป็นลูกค้า Solana)

5. ข้อมูลเชิงลึกจากผู้เล่นในตลาด

ผู้เล่นเชิงปฏิบัติเหล่านี้ซึ่งมีส่วนร่วมอย่างลึกซึ้งในตลาดเกิดใหม่ทำให้ข้อมูลไม่เย็นชาอีกต่อไป และนำเสนอกรณีการใช้งาน Stablecoins ที่แท้จริงและชัดเจนแก่เรา แม้ว่าเราอาจเป็นเรื่องยากสำหรับเราในประเทศที่พัฒนาแล้วที่จะตระหนักถึงสิ่งนี้ แต่นี่คือสิ่งที่จำเป็นในความเป็นจริง

5.1 Mountain Protocol - เหรียญที่มีดอกเบี้ยคงที่

Mountain Protocol เป็นผู้ออกเหรียญ stablecoin ที่มีดอกเบี้ยภายใต้การกำกับดูแลของรัฐ (เบอร์มิวดา) รายแรก เนื่องจากความสามารถในการทำกำไร USDM จึงเหมาะสมกว่าสำหรับการใช้งานเมื่อมีเงินทุนหมุนเวียน

ซึ่งอาจรวมถึงหลักประกันที่ทำหน้าที่เป็นนโยบายการประกันภัยต่อ เช่น ที่ออกโดย Nayms ซึ่งมีการประกันความเสี่ยงในโลกแห่งความเป็นจริงจากหลักประกันการเข้ารหัสลับ

อีกกรณีหนึ่งคือเป็นหลักประกันการกู้ยืม ในตลาดเกิดใหม่ส่วนใหญ่ ธนาคารไม่เต็มใจที่จะให้สินเชื่อที่ไม่มีหลักประกันแก่ธุรกิจและต้องการหลักประกัน อย่างไรก็ตาม ผู้กู้ไม่ต้องการให้มีเงินดอลลาร์สหรัฐในระบบธนาคารท้องถิ่น เนื่องจากความเสี่ยงด้านความไว้วางใจในเขตอำนาจศาลบางแห่ง บริษัทอย่าง Aconcagua แก้ไขปัญหานี้ด้วยการฝาก USDM ในสัญญาที่มีลายเซ็นหลายฉบับ ทำหน้าที่เป็นตัวแทนเอสโครว์ และอนุญาตให้ธนาคารออกเงินกู้ดังกล่าวในรูปแบบของการค้ำประกัน ซึ่งจะเป็นการขยายขีดความสามารถด้านสินเชื่อ

ในที่สุด บริษัทที่ส่งเงินกำลังแปลงเงินทุนหมุนเวียนของตนเป็น USDM

การเปลี่ยนแปลงนี้ยังอยู่ในช่วงเริ่มต้น เนื่องจากการยอมรับของ USDT ยังคงมีความสำคัญ ด้วยเหรียญเสถียรที่มีดอกเบี้ย บริษัทเหล่านี้สามารถเพิ่มความสามารถในการทำกำไรได้โดยการถือครองสินทรัพย์ที่ให้ผลตอบแทน

5.2 บิต – การแลกเปลี่ยน Crypto

Bitso คือการแลกเปลี่ยนสกุลเงินดิจิทัลกับสำนักงานอย่างเป็นทางการในอาร์เจนตินา บราซิล โคลอมเบีย และเม็กซิโก Bitcoin และ Stablecoins ครองพฤติกรรมการซื้อในละตินอเมริกา ตามรายงานแนวโน้ม Cryptocurrency ของ Bitso ซึ่งแสดงให้เห็นว่า Bitcoin ยังคงเป็นสกุลเงินดิจิทัลที่ผู้ใช้เลือกใช้ อย่างไรก็ตาม ดอลลาร์ดิจิทัลยังมีบทบาทสำคัญในพอร์ตการลงทุนของผู้ใช้ทั่วไป และเหรียญ stablecoin ก็เป็นสกุลเงินดิจิทัลที่เติบโตเร็วที่สุดในปีที่แล้ว

เหตุใด Stablecoins จึงดึงดูดผู้ใช้ในตลาดเกิดใหม่:

ผู้ใช้ในละตินอเมริกาชอบความรู้สึกมั่นคงที่มาพร้อมกับสินทรัพย์ที่ตรึงอยู่กับสกุลเงินคำสั่งที่แข็งแกร่ง โดยที่อาร์เจนตินาและโคลอมเบียประสบกับอัตราเงินเฟ้อและความผันผวนของอัตราแลกเปลี่ยนที่สูง

แม้ว่าผู้ใช้รายย่อยของแพลตฟอร์มจะยังคงซื้อ Bitcoin บ่อยกว่า Stablecoins ในเม็กซิโก แต่การใช้ Stablecoins สำหรับการโอนเงินก็มีความสำคัญและน่าดึงดูดมากขึ้นในหมู่บริษัทที่ส่งเงิน บริษัทเหล่านี้หันมาใช้ Stablecoin เพื่อการชำระเงินข้ามพรมแดนที่คุ้มค่าและรวดเร็ว โดยใช้ประโยชน์จากผู้ให้บริการที่ได้รับการควบคุมเช่น Bitso

การใช้ Stablecoin ให้ประโยชน์ดังต่อไปนี้:

Stablecoins มอบสิทธิประโยชน์มากมายสำหรับการชำระเงินข้ามพรมแดน พวกเขากำจัดคนกลางและทำให้การทำธุรกรรมมีความโปร่งใส มีประสิทธิภาพและราคาถูกกว่า

Stablecoins มีข้อได้เปรียบเหนือระบบการชำระเงินข้ามพรมแดนแบบดั้งเดิม ซึ่งอาจใช้เวลาหลายวัน มีราคาแพง ไม่ชัดเจน และเข้าถึงได้จำกัด สาเหตุประการหนึ่งของความไร้ประสิทธิภาพเหล่านี้คือมีคนกลางและสกุลเงินหลายสกุลมีส่วนร่วมในกระบวนการนี้ ซึ่งเพิ่มค่าธรรมเนียมและความล่าช้า Stablecoins ช่วยให้การชำระเงินข้ามพรมแดนเสร็จสิ้นได้ทุกวันในสัปดาห์ด้วยวิธีที่คุ้มค่ากว่า โดยใช้เวลาเพียงไม่กี่นาทีในการดำเนินการให้เสร็จสิ้น

สำหรับบริษัทดิจิทัลที่มีสกุลเงินที่ใช้ชำระหนี้เป็นดอลลาร์สหรัฐ เหรียญที่มีเสถียรภาพจะช่วยป้องกันความเสี่ยงอันมีค่า ธุรกิจที่ดำเนินงานในหลายประเทศจะได้รับประโยชน์จาก Stablecoin สำหรับจัดการกระแสเงินสดในสกุลเงินที่แตกต่างกัน และจ่ายเงินให้กับพนักงาน ลูกค้า หรือซัพพลายเออร์ในต่างประเทศ

นักลงทุนยังถูกดึงดูดด้วยโอกาสในการสร้างรายได้ โดยที่ Bitso เสนอให้สูงถึง 4% สำหรับ Stablecoins นอกจากนี้ สกุลเงินดิจิตอลยังถูกนำมาใช้มากขึ้นในการทำธุรกรรมรายวันและเป็นวิธีการชำระเงิน เนื่องจากข้อดีของ Stablecoin ได้รับการยอมรับอย่างกว้างขวางมากขึ้นในอุตสาหกรรมต่างๆ การใช้งานในการชำระเงินข้ามพรมแดนจึงคาดว่าจะเพิ่มขึ้นอย่างมาก

5.3 Pintu – แพลตฟอร์มการซื้อขาย Crypto

Pintu เป็นหนึ่งในแพลตฟอร์มสกุลเงินดิจิทัลที่ใหญ่ที่สุดในอินโดนีเซีย โดยนำเสนอเหรียญ stablecoin ที่ได้รับการสนับสนุนจากคำสั่ง fiat ที่หลากหลาย โดยผูกกับดอลลาร์สหรัฐ ยูโร และรูเปียห์อินโดนีเซีย

ทำไมผู้ใช้ถึงชอบ Stablecoins:

ผู้ใช้รายย่อยส่วนใหญ่ใช้ Stablecoins สำหรับสกุลเงินดิจิทัลและกรณีการใช้งานการซื้อขายเป็นหลัก ซึ่งรวมถึงแต่ไม่จำกัดเฉพาะการเข้าถึงแพลตฟอร์ม Web3 และการแลกเปลี่ยนระดับโลก และการค้นหาโอกาสในการเก็งกำไร

กรณีการใช้งานอื่นๆ ที่ใช้โดยผู้ใช้กลุ่มย่อย ซึ่งโดยทั่วไปคือไคลเอนต์ OTC (บุคคลและองค์กรที่มีมูลค่าทรัพย์สินสุทธิสูง) รวมถึงการชำระเงินแบบ B2B และการเก็งกำไร

ประสิทธิภาพที่ได้รับจากการใช้ Stablecoin เมื่อเทียบกับเครื่องมือทางการเงินอื่นๆ:

สำหรับผู้ใช้ชาวอินโดนีเซียจำนวนมาก เหรียญมีเสถียรภาพสามารถเข้าถึงได้มากกว่าธนาคาร USD ข้อกำหนดในการลงทะเบียนสำหรับการแลกเปลี่ยนสกุลเงินดิจิทัลในท้องถิ่นนั้นง่ายกว่าข้อกำหนดสำหรับการสร้างบัญชีธนาคารสกุลเงินดอลลาร์สหรัฐ ดังนั้นจึงมีอุปสรรคในการเข้าใช้งานน้อยกว่าสำหรับผู้ใช้

ผู้ใช้สามารถแลกเปลี่ยน IDR เป็นเหรียญคงที่และในทางกลับกันได้ตลอดเวลา ในขณะที่แพลตฟอร์มของธนาคารในประเทศบางแห่งอนุญาตให้ผู้ใช้แลกเปลี่ยน IDR เป็นสกุลเงินต่างประเทศอื่น ๆ ในช่วงเวลาทำการของธนาคารเท่านั้น

แม้ว่าธนาคารและผู้แลกเงินในท้องถิ่นหลายแห่งจะมีขีดจำกัดจำนวนเงินขั้นต่ำและสูงสุดในการโอนเงิน FX ผู้ใช้ชาวอินโดนีเซียสามารถซื้อขายจาก/เป็น Stablecoins ผ่านการแลกเปลี่ยนสกุลเงินดิจิทัลได้ในราคาเริ่มต้นที่ 1 ดอลลาร์ โดยแทบไม่มีการจำกัดจำนวนเงินสูงสุด

รูปแบบการใช้งานที่พบบ่อยที่สุด:

ผู้ใช้ Pintu สามารถใช้ Stablecoins เพื่อรับรายได้ผ่านฟีเจอร์ Pintu Earn อัตราผลตอบแทนของ Pintu Earn อยู่ระหว่าง 2.5% ถึง 6% ในขณะที่ธนาคารในประเทศมักจะเสนอเงินฝากน้อยกว่า 2% ต่อปีสำหรับการฝากเงินในสกุลเงินดอลลาร์สหรัฐ

ผู้ใช้ Pintu จำนวนมากใช้ Stablecoins เพื่อการซื้อขาย ส่วนใหญ่ของมูลค่าธุรกรรมทั้งหมดบน Pintu ประกอบด้วยธุรกรรม USD Stablecoin

จำนวนการโอนเงินแบบออนไลน์ของ USD stablecoin คิดเป็นเกือบครึ่งหนึ่งของจำนวนการโอนเงินแบบออนไลน์บน Pintu ในขณะที่ IDRT คิดเป็นประมาณ 10% ของการโอนแบบออนไลน์ทั้งหมด

Ethereum ยังคงเป็นเครือข่ายการโอนเหรียญแบบ on-chain ที่ใช้ USD เป็นที่พึ่งพามากที่สุดโดยผู้ใช้ Pintu (~ 50%) ตามมาด้วย Binance Chain (~ 25%), Tron (~ 8%) และ Solana (~ 4%)

ในแง่ของจำนวนการโอนเงินออนไลน์โดยผู้ใช้ USDT ได้รับความนิยมมากกว่า USDC ซึ่งคิดเป็นสัดส่วนมากกว่า 90% ของทั้งหมด

5.4 DolarApp——การสมัครทางการเงิน

DolarApp กำลังสร้างแอปทางการเงินระดับโลกสำหรับละตินอเมริกาโดยใช้ Stablecoins วิธีที่ผู้ใช้ทั่วไปใช้ DolarApp ได้แก่ รับการชำระเงินจากสหรัฐอเมริกาด้วยอัตราแลกเปลี่ยนที่ดีที่สุด ชำระเงินด้วยบัตรต่างประเทศด้วยอัตราแลกเปลี่ยนที่ดีที่สุด และประหยัดเงินเป็นดอลลาร์

สาเหตุหลักที่ทำให้ DolarApp มีอยู่ก็คือ มีความต้องการบริการทางการเงินที่ใช้สกุลเงินดอลลาร์สหรัฐในละตินอเมริกาเป็นจำนวนมาก แต่มีข้อจำกัดในการเข้าถึงบริการทางการเงินที่ใช้สกุลเงินดอลลาร์สหรัฐ Stablecoins มีความน่าสนใจสำหรับฐานผู้ใช้ในละตินอเมริกาด้วยเหตุผลดังต่อไปนี้:

ประการแรก เนื่องจากผู้ใช้ไม่สามารถเข้าถึง USD ได้อย่างง่ายดาย ในเม็กซิโก ธนาคารไม่สามารถเสนอบัญชีเงินดอลลาร์ให้กับใครก็ตามที่ไม่ได้อาศัยอยู่ในรัศมี 20 กิโลเมตรจากชายแดนสหรัฐอเมริกา ในโคลอมเบียและบราซิล ไม่อนุญาตให้ใช้ระบบธนาคารด้วยเงินดอลลาร์เลย ในอาร์เจนตินา มีบริการธนาคารที่ใช้เงินดอลลาร์แต่ขึ้นอยู่กับเกณฑ์ปริมาณธุรกรรม และใช้อัตราแลกเปลี่ยนเงินตราต่างประเทศ "อย่างเป็นทางการ" ซึ่งแตกต่างจากอัตราตลาด ในประเทศที่มีอัตราเงินเฟ้อสูง เช่น อาร์เจนตินาหรือเวเนซุเอลา เหรียญคงที่ช่วยให้ผู้คนสามารถออมเงินด้วยสกุลเงินที่มั่นคงได้

เมื่อพูดถึงธุรกรรมข้ามพรมแดน คุณไม่สามารถถือยอดคงเหลือ USD กับผู้ส่งได้ ซึ่งหมายความว่าทุกครั้งที่คุณรับการโอนเงินเป็น USD มันจะถูกแปลงเป็นสกุลเงินท้องถิ่นของคุณโดยอัตโนมัติ ทำให้เป็นเรื่องยากสำหรับธนาคารที่มีอยู่และผู้ให้บริการส่งเงิน มันง่ายที่จะซ่อนค่าธรรมเนียมในสเปรดขนาดใหญ่ เมื่อคุณได้รับคนที่ถือ USD stablecoins พวกเขาสามารถแปลงพวกมันได้ตามต้องการโดยมีความรู้เต็มเปี่ยมเกี่ยวกับอัตราแลกเปลี่ยนเงินตราต่างประเทศที่พวกเขาได้รับ ตรรกะเดียวกันนี้ใช้กับการชำระเงินด้วยบัตรเครดิต

ในประเทศต่างๆ เช่น บราซิล ที่กำหนดภาษีสูงจากกระแสการเงินข้ามพรมแดน Stablecoins เสนอระบบภาษีที่ดีกว่าดอลลาร์ทั่วไป

ท้ายที่สุด เนื่องจากข้อจำกัดของเงินคำสั่งไม่สามารถใช้กับสกุลเงินที่มีเสถียรภาพ ประสิทธิภาพจึงเพิ่มขึ้น - ทั้งในแง่ของความเร็วของการเคลื่อนย้ายเงิน (เช่น การถือพันธบัตรบลูชิปของอาร์เจนตินาในการส่งเงิน) และในแง่ของการเก็บภาษี (เช่น IOF ของบราซิล ภาษี).

5.5 Felix Pago – บริษัทชำระเงินทางการเงิน

ภารกิจของ Felix Pago คือการให้บริการที่ราบรื่นและเข้าถึงได้แก่ชาวลาตินในสหรัฐอเมริกา ซึ่งทำให้การส่งเงินให้คนที่คุณรักที่บ้านเป็นเรื่องง่ายเหมือนกับการส่งข้อความ Felix Pago ใช้ประโยชน์จากปัญญาประดิษฐ์เพื่อสร้างแพลตฟอร์มการสนทนาที่ช่วยให้ผู้ใช้สามารถโต้ตอบกับบอทของ Felix เพื่อส่งเงินได้ Felix Pago ฝากสกุลเงิน fiat ให้กับผู้ใช้ปลายทาง แต่ใช้ Stablecoins เพื่อขับเคลื่อนโครงสร้างพื้นฐานข้ามพรมแดนของ Felix Pago

โครงสร้างพื้นฐานข้ามพรมแดนในปัจจุบันสำหรับผู้ใช้เหล่านี้ยังคงล้าสมัย โดยถูกครอบงำโดยธนาคารหรือบริษัทโอนเงินแบบเก่า และบริการที่ยุ่งยาก ช้า และมีราคาแพง Felix Pago ใช้ประโยชน์จากสกุลเงินดิจิทัลด้วยเหตุผลสามประการ: ประการแรก เพื่อเข้าถึงแพลตฟอร์มสกุลเงินเปิดผ่าน API ประการที่สอง เพื่อให้สามารถเคลื่อนย้ายเงินทุนได้ทันที และประการที่สาม เพื่อรักษาต้นทุนให้ต่ำที่สุดเท่าที่จะเป็นไปได้ แต่ Felix Pago ไม่สามารถเปิดเผยความเสี่ยงจากความผันผวนของสกุลเงินดิจิทัลแก่ผู้ใช้ได้ ดังนั้น Felix Pago จึงเลือกใช้ Stablecoins โดยรวมแล้วผู้ใช้ต้องการความน่าเชื่อถือและความน่าเชื่อถือ นี่คือเหตุผลที่ Felix Pago เลือก USDC เนื่องจากได้รับการสนับสนุนจากสินทรัพย์ของสหรัฐอเมริกาซึ่งโฮสต์โดยสถาบันการเงินของสหรัฐอเมริกาที่ได้รับการควบคุมและได้รับการตรวจสอบอย่างสม่ำเสมอ

Felix Pago แก้ปัญหาปัจจุบันที่ผู้ใช้ต้องการซึ่งก็คือการหาเงินท้องถิ่นมาชำระค่าใช้จ่ายรายวัน สิ่งนี้ทำให้การออกจากภูมิภาคนี้เป็นหนึ่งในความท้าทายที่ใหญ่ที่สุดในการยอมรับเหรียญ stablecoin ดังที่กล่าวไว้ Felix กำลังดำเนินการขั้นตอนสำคัญเพื่อนำเหรียญมีเสถียรภาพมาสู่ละตินอเมริกามากขึ้นเรื่อยๆ

6. บทสรุป

ในรายงาน VISA แสดงให้เห็นเป็นครั้งแรกจากมุมมองของข้อมูล Stablecoin on-chain ว่าการใช้งาน Stablecoin เพิ่มขึ้น ไม่ว่าจะคำนวณตามที่อยู่ที่ใช้งานรายเดือน อุปทานทั้งหมด หรือมูลค่าการชำระบัญชี โดยเฉพาะอย่างยิ่ง มูลค่าการทำธุรกรรมใหม่ของ VISA คาดว่าจะสร้าง Stablecoin ให้เป็นสื่อกลางในการชำระบัญชีที่มีความหมาย เทียบได้กับเครือข่ายการโอนที่มีอยู่ ในขณะเดียวกันก็หลีกเลี่ยงการประเมินค่าสูงเกินไปที่รบกวนข้อมูลออนไลน์ในอดีต

ผลการสำรวจของ VISA ทำให้เราเกิดการเปลี่ยนแปลงทางความคิด กล่าวคือ Stablecoins ไม่ได้จำกัดอยู่เพียงเครื่องมือสำหรับการลงทุนในสินทรัพย์ดิจิทัลและการซื้อขายอีกต่อไป แต่ยังมีแนวโน้มที่จะบูรณาการเข้ากับเศรษฐกิจโลกอีกด้วย 47% ของผู้ใช้ crypto ที่สำรวจระบุว่าการออมเงิน USD เป็นเป้าหมายของ Stablecoin, 43% อ้างถึงการแลกเปลี่ยนสกุลเงินที่มีประสิทธิภาพ และ 39% อ้างถึงการสร้างผลตอบแทน ในขณะที่การเข้าถึงการแลกเปลี่ยนสกุลเงินดิจิทัลยังคงเป็นกรณีการใช้งานอันดับต้นๆ ของผู้ตอบแบบสอบถาม กิจกรรมทางเศรษฐกิจแบบหางยาวหรือทั่วไป (ไม่ใช่สกุลเงินดิจิทัล) ก็ปรากฏชัดเจนเช่นกัน

เมื่อถามเกี่ยวกับกิจกรรม Stablecoin ที่ไม่ใช่คริปโต การใช้งานที่ได้รับความนิยมมากที่สุดสำหรับ Stablecoins คือการทดแทนสกุลเงิน (69%) ตามมาด้วยการชำระค่าสินค้าและบริการ (39%) และการชำระเงินข้ามพรมแดน (39%) เป็นที่ชัดเจนว่าในประเทศต่างๆ ที่สำรวจ Stablecoins ได้พัฒนาจากหลักประกันการทำธุรกรรมไปเป็นตราสารดอลลาร์ดิจิทัลสากล นอกจากนี้ เหรียญเสถียรส่วนใหญ่ (~99%) อ้างอิงถึงดอลลาร์สหรัฐ

การอภิปรายเกี่ยวกับกฎระเบียบของ Stablecoin ในสหรัฐอเมริกาไม่สามารถเพิกเฉยต่อความจริงที่ว่าบุคคลและบริษัทจำนวนมากในตลาดเกิดใหม่พึ่งพาเครือข่ายเหล่านี้สำหรับการออม การชำระเงินข้ามพรมแดน การโอนเงิน และการจัดการเงินสดขององค์กร ในเกือบทุกประเทศที่ทำการสำรวจ เหรียญ stablecoin เหล่านี้ทำหน้าที่แทนธนาคารที่ใช้เงินดอลลาร์สหรัฐฯ ที่ขาดแคลนมากขึ้นเรื่อยๆ เมื่อพูดถึงข้อดีของ Stablecoin ผลประโยชน์ที่เป็นไปได้ของการเข้าถึงสกุลเงินแข็งทางเลือกอย่างมีประสิทธิภาพสำหรับผู้ใช้หลายพันล้านรายในตลาดเกิดใหม่จะต้องมีเหตุผล