บทความใหม่ของ Arthur Hayes: การสิ้นสุดการค้าเก็งกำไรเยนของญี่ปุ่นจะส่งผลต่อหุ้นสหรัฐฯ และตลาด crypto อย่างไร

ผู้เขียนต้นฉบับ |.Arthur Hayes (ผู้ร่วมก่อตั้ง BitMEX)

เรียบเรียง |. Nan Zhi ( @Assassin_Malvo )

สรุปสาระสำคัญของเนื้อหาฉบับเต็ม:

ไม่ต้องกังวลในระยะสั้น: เนื่องจากความต้องการในการเลือกตั้งของแฮร์ริส จึงไม่มีความเสี่ยงที่จะเกิดความล้มเหลวครั้งใหญ่ในระยะสั้น เมื่อตลาดร่วงลงอย่างรวดเร็วในวันศุกร์ แฮร์ริสจะสั่งให้รัฐมนตรีกระทรวงการคลัง เยลเลน และญี่ปุ่นแนะนำนโยบายช่วยเหลือในช่วงสุดสัปดาห์ (ประมาณวันที่ 11 และ 12)

มุ่งเน้นไปที่การสังเกตความสัมพันธ์ในระยะยาว : เงินเยนจะยังคงแข็งค่าเมื่อเทียบกับดอลลาร์สหรัฐในระยะยาว และการค้าเก็งกำไรเยนของญี่ปุ่นอาจสิ้นสุดลง มุ่งเน้นไปที่การสังเกตความสัมพันธ์ระหว่าง Bitcoin และอัตราแลกเปลี่ยน

ตรรกะพื้นฐานของการซื้อขายเก็งกำไรสิ้นสุดลง: ญี่ปุ่นระงับราคาของเงินเยนผ่านอัตราดอกเบี้ยต่ำพิเศษในระยะยาว ส่งผลให้หุ้นและอสังหาริมทรัพย์พุ่งขึ้นอย่างมีประสิทธิภาพ อย่างไรก็ตาม เงินเยนอ่อนค่าลงมากเกินไปและไม่สามารถมองข้ามปัญหาเงินเฟ้อได้ การยกเลิกการระงับทางการเงินของญี่ปุ่นจะทำให้อัตราดอกเบี้ยพันธบัตรเพิ่มขึ้น เนื่องจากมีหนี้สูง หากไม่ต้องการพิมพ์เงินเพื่อชำระดอกเบี้ยพันธบัตร ธนาคารแห่งประเทศญี่ปุ่นจำเป็นต้องขายพันธบัตรให้กับหน่วยงานอื่น ๆ ใน ญี่ปุ่น นำไปสู่หน่วยอื่นๆ ในญี่ปุ่นที่ขายสินทรัพย์ต่างประเทศ โดยเฉพาะหุ้นสหรัฐฯ กฎเกณฑ์ทางประวัติศาสตร์แสดงให้เห็นว่าการแข็งค่าของเงินเยนมีความสัมพันธ์อย่างมากกับการลดลงของหุ้นสหรัฐฯ และการชำระบัญชีของสถานะการค้าอนุญาโตตุลาการที่กล่าวมาข้างต้นอาจมีขนาดใหญ่มาก ซึ่งอาจนำไปสู่ปฏิกิริยาลูกโซ่อย่างรวดเร็ว

ต่อไปนี้เป็นการรวบรวมข้อความต้นฉบับ

ตลาดตกแต่ต้องชนะเลือกตั้งทำอย่างไร?

หากคุณเป็นนักการเมือง คำตอบนั้นง่ายมาก: เป้าหมายหลักของคุณคือการรักษาให้มีการเลือกตั้งใหม่ ดังนั้นคุณจึงพิมพ์เงินและจัดการราคาให้สูงขึ้น

ลองนึกภาพคุณคือกมลา แฮร์ริส (ต่อไปนี้จะเรียกว่าแฮร์ริส) ผู้ได้รับการเสนอชื่อชิงตำแหน่งประธานาธิบดีแห่งสหรัฐอเมริกาจากพรรคเดโมแครต เผชิญหน้ากับร่างสีส้มที่ทรงพลัง (หมายเหตุ: ทรัมป์) คุณต้องทำทุกอย่างให้ถูกต้อง เพราะมีหลายอย่างผิดพลาดไปนับตั้งแต่การเลือกตั้งครั้งล่าสุดระหว่างที่คุณดำรงตำแหน่งรองประธาน สิ่งสุดท้ายที่คุณต้องการในวันเลือกตั้งคือวิกฤตการเงินโลก

George W. Bush กำลังจะจบวาระที่สองในฐานะประธานาธิบดีเมื่อ Lehman Brothers ล่มสลายในเดือนกันยายน 2551 ซึ่งก่อให้เกิดวิกฤตการเงินโลกอย่างแท้จริง อาจมีคนแย้งว่าเนื่องจากเขาเป็นประธานาธิบดีพรรครีพับลิกัน ส่วนหนึ่งของคำอุทธรณ์ของโอบามาในฐานะพรรคเดโมแครตคือการที่เขาเป็นสมาชิกของพรรคอื่น ดังนั้นจึงไม่ต้องรับผิดชอบต่อภาวะเศรษฐกิจถดถอย ซึ่งโอบามาชนะในปี 2551

เรามามุ่งความสนใจไปที่ภาวะที่กลืนไม่เข้าคายไม่ออกของ Harris อีกครั้ง โดยจัดการกับวิกฤตการเงินโลกที่เกิดจากเงินเยนจำนวนมากที่มีการค้าขายโดยบริษัทญี่ปุ่น เธอสามารถปล่อยให้สิ่งต่างๆ ดำเนินไป ปล่อยให้ตลาดเสรีทำลายธุรกิจที่ใช้ประโยชน์มากเกินไป และเปิดโอกาสให้ผู้ถือสินทรัพย์ทางการเงินในกลุ่มคนรุ่นเบบี้บูมเมอร์ที่ร่ำรวยต้องพบกับความเจ็บปวดอย่างแท้จริง หรือเธออาจสั่งสอน “เด็กเลว” เยลเลน รัฐมนตรีคลังสหรัฐฯ ก็ได้ แก้ไขปัญหานี้ด้วยการพิมพ์เงิน (หมายเหตุประจำวัน: ดูบทความก่อนหน้าของ Arthur เรื่อง “ Bad Gurl ” เพื่อดูรายละเอียด ส่วนใหญ่เป็นเพราะ Arthur เชื่อว่า Yellen จะใช้นโยบายการคลังเพื่อตอบสนองความต้องการที่ไม่สมเหตุสมผลของฝ่ายบริหารของ Biden)

เช่นเดียวกับนักการเมืองคนอื่นๆ โดยไม่คำนึงถึงความเกี่ยวข้องของพรรคหรือความเชื่อทางเศรษฐกิจ แฮร์ริสสั่งให้เยลเลนใช้เครื่องมือทางการเงินตามที่เธอต้องการเพื่อหลีกเลี่ยงวิกฤติทางการเงิน แน่นอนว่า นี่หมายความว่าเครื่องพิมพ์เงินบางรูปแบบจะทำงานได้ไม่ทางใดก็ทางหนึ่ง แฮร์ริสไม่อยากให้เยลเลนรอ เธอต้องการให้เยลเลนดำเนินการอย่างเข้มแข็งและทันที ดังนั้น หากคุณเห็นด้วยกับฉันว่าการคลี่คลายของการค้าขายที่ถือเงินเยนอาจทำให้ระบบการเงินทั่วโลกล่มสลาย คุณต้องเชื่อว่า Yellen จะดำเนินการทันทีเมื่อการซื้อขายในเอเชียเปิดในวันจันทร์ที่ 12 สิงหาคมหน้า

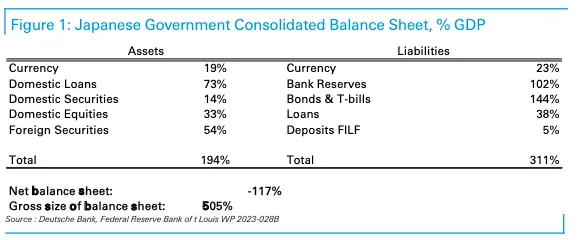

เพื่อให้คุณมีความคิดที่ชัดเจนเกี่ยวกับขนาดและขนาดของผลกระทบที่อาจเกิดขึ้นจากการค้าขายระหว่างประเทศของบริษัทที่คลี่คลายลง ผมจะพาคุณไปดูบันทึกการวิจัยที่ยอดเยี่ยมในเดือนพฤศจิกายน 2023 จาก Deutsche Bank จากนั้น ผมจะอธิบายว่าผมจะจัดโครงสร้างแพ็คเกจการบรรเทาทุกข์อย่างไร หากผมได้รับการแต่งตั้งเป็นรัฐมนตรีกระทรวงการคลัง

ระบบเก็งกำไรเยนของญี่ปุ่นและแนวโน้มในอนาคต

การซื้อขายเก็งกำไรคืออะไร? การค้าเก็งกำไรคือเมื่อคุณกู้ยืมในสกุลเงินที่มีอัตราดอกเบี้ยต่ำและซื้อสินทรัพย์ทางการเงินในสกุลเงินอื่นที่ให้ผลตอบแทนสูงกว่าหรือมีโอกาสแข็งค่าสูงกว่า นักลงทุนบางรายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน บางรายไม่ทำ ในกรณีนี้ เนื่องจากธนาคารแห่งประเทศญี่ปุ่นสามารถพิมพ์เงินเยนได้ไม่จำกัดจำนวน บริษัทญี่ปุ่นจึงไม่จำเป็นต้องป้องกันความเสี่ยงจากเงินเยนที่ยืมมา

Deutsche Bank เขียนรายงานในปี 2023 ในหัวข้อ “การค้าขายที่ใหญ่ที่สุดในโลก” ผู้เขียนตั้งคำถามว่า “เหตุใดค่าเงินเยนจึงไม่ทำให้การค้าล่มสลายและนำพาเศรษฐกิจญี่ปุ่นไปด้วย?” สถานการณ์ในปัจจุบันแตกต่างไปจากเมื่อปลายปีที่แล้วอย่างมาก

มุมมองทั่วไปคือญี่ปุ่นมีหนี้สินจำนวนมาก ผู้จัดการกองทุนเฮดจ์ฟันด์พนันกันว่าญี่ปุ่นกำลังจะล่มสลาย แต่ผู้ที่เดิมพันว่าญี่ปุ่นจะล่มสลายมักจะแพ้เสมอ การค้านี้ไม่เรียกว่า "แม่หม้าย" โดยเปล่าประโยชน์ นักลงทุนรายใหญ่จำนวนมากมองโลกในแง่ร้ายเกินไปเกี่ยวกับญี่ปุ่น เพราะพวกเขาไม่เข้าใจภาพรวมของงบดุลภาครัฐและเอกชนของญี่ปุ่น นี่เป็นข้อผิดพลาดทางจิตวิทยาที่เกิดขึ้นได้ง่ายสำหรับนักลงทุนชาวตะวันตกที่เชื่อในสิทธิส่วนบุคคล แต่ในญี่ปุ่น ฝ่ายรวมมีอำนาจสูงสุด ดังนั้นนักแสดงบางคนที่ถือว่าเป็นเรื่องส่วนตัวในโลกตะวันตกจึงเป็นเพียงอีกสาขาหนึ่งของรัฐบาลในญี่ปุ่น

มาจัดการกับประเด็นหนี้กันก่อน แหล่งที่มาเหล่านี้คือแหล่งเงินทุนสำหรับการค้าเก็งกำไร เช่น วิธีการยืมเงินเยน กองทุนเหล่านี้มีต้นทุนดอกเบี้ยที่สอดคล้องกัน มีสองส่วนหลัก: ทุนสำรองของธนาคารและพันธบัตรและตั๋วเงินคลัง

เงินสำรองธนาคาร - เป็นกองทุนที่ธนาคารถือครองกับธนาคารแห่งประเทศญี่ปุ่น เนื่องจาก BOJ จะสร้างเงินสำรองของธนาคารเมื่อมีการซื้อพันธบัตร จึงมีจำนวนเงินที่สูงมาก โปรดจำไว้ว่าธนาคารแห่งประเทศญี่ปุ่นถือครองตลาด JGB เกือบครึ่งหนึ่ง ส่งผลให้ธนาคารมีทุนสำรองมหาศาลถึง 102% ของ GDP ต้นทุนของทุนสำรองเหล่านี้คือ 0.25% ซึ่งเป็นดอกเบี้ยที่ธนาคารแห่งประเทศญี่ปุ่นจ่ายให้กับธนาคารต่างๆ เพื่อการเปรียบเทียบ Fed จะจ่ายดอกเบี้ย 5.4% สำหรับทุนสำรองส่วนเกินของธนาคาร (ญี่ปุ่น) ต้นทุนเงินทุนนี้เกือบเป็นศูนย์

พันธบัตรและตั๋วเงินคลัง - คือพันธบัตรรัฐบาลญี่ปุ่นที่ออกโดยรัฐบาล อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอยู่ในระดับต่ำมากเนื่องจากการปั่นป่วนตลาดโดยธนาคารแห่งประเทศญี่ปุ่น อัตราผลตอบแทน JGB 10 ปีในปัจจุบันอยู่ที่ประมาณ 0.77% ณ เวลาที่เผยแพร่ ต้นทุนเงินทุนต่ำมาก

ในแง่ของสินทรัพย์ สินทรัพย์ที่ใหญ่ที่สุดคือหลักทรัพย์ต่างประเทศ เหล่านี้เป็นสินทรัพย์ทางการเงินที่ภาครัฐและเอกชนเป็นเจ้าของในต่างประเทศ ผู้ถือครองเอกชนต่างชาติรายใหญ่รายหนึ่งคือ Government Pension Investment Fund (GPIF) ด้วยสินทรัพย์ 1.14 ล้านล้านดอลลาร์ GPIF เป็นหนึ่งในกองทุนบำเหน็จบำนาญที่ใหญ่ที่สุดในโลก และถือหุ้นหุ้น พันธบัตร และอสังหาริมทรัพย์ในต่างประเทศ

สินเชื่อในประเทศ หลักทรัพย์ และหุ้นยังทำผลงานได้ดีตามราคาพันธบัตรคงที่ของธนาคารแห่งประเทศญี่ปุ่น ในที่สุด ตลาดหุ้นในประเทศและตลาดอสังหาริมทรัพย์ก็เพิ่มขึ้นเนื่องจากเงินเยนอ่อนค่าลงเนื่องจากการสร้างหนี้สินเยนจำนวนมาก

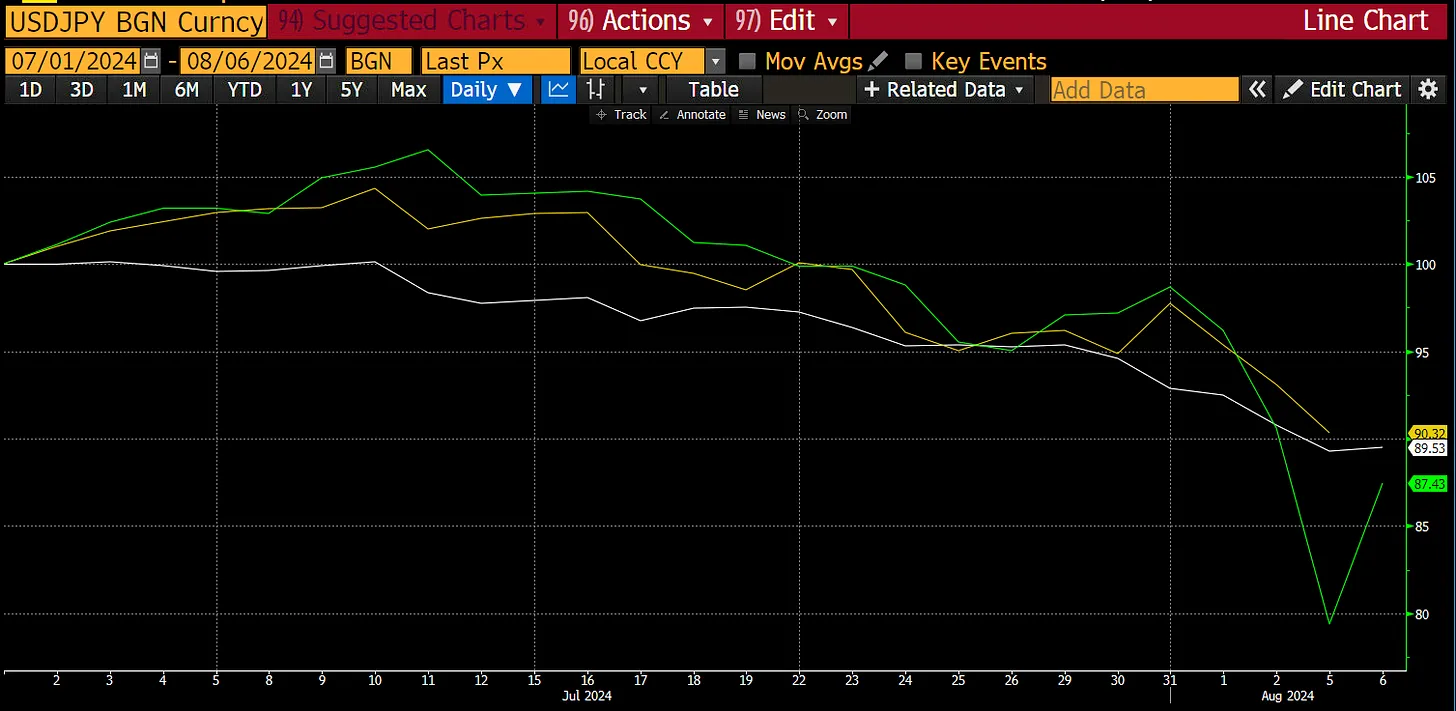

USD/JPY (สีขาว) กำลังเพิ่มขึ้น ซึ่งหมายความว่าเงินเยนของญี่ปุ่นสูญเสียมูลค่าเมื่อเทียบกับดอลลาร์สหรัฐ นอกจากนี้ยังขยับดัชนี Nasdaq 100 (สีเขียว) และ Nikkei 225 (สีเหลือง) สูงขึ้นตามไปด้วย

โดยรวมแล้ว บริษัทญี่ปุ่นได้ใช้ประโยชน์จากการปราบปรามทางการเงินที่กำหนดโดยธนาคารแห่งประเทศญี่ปุ่น เพื่อจัดหาเงินทุนให้กับตนเองและเก็บเกี่ยวผลตอบแทนที่สูงเนื่องจากการอ่อนค่าของเงินเยน นี่คือสาเหตุที่ธนาคารแห่งประเทศญี่ปุ่นสามารถดำเนินนโยบายการเงินที่หลวมที่สุดในโลกต่อไปได้ แม้ว่าอัตราเงินเฟ้อทั่วโลกจะสูงขึ้นก็ตาม

GPIF มีการดำเนินงานอย่างแข็งแกร่งและมากยิ่งขึ้นตลอดทศวรรษที่ผ่านมา สิ่งที่เกิดขึ้นในช่วงทศวรรษที่ผ่านมาคือเงินเยนอ่อนค่าลงอย่างมาก เมื่อเงินเยนอ่อนค่าลง ผลตอบแทนจากสินทรัพย์ต่างประเทศก็เพิ่มสูงขึ้น

GPIF คงจะสูญเสียเงินในไตรมาสที่แล้วหากไม่ใช่เพราะผลตอบแทนที่เป็นตัวเอกของหุ้นต่างประเทศและพอร์ตพันธบัตร การขาดทุนของพันธบัตรในประเทศเกิดขึ้นเมื่อธนาคารแห่งประเทศญี่ปุ่นออกจากการควบคุมเส้นอัตราผลตอบแทน (YCC) ส่งผลให้อัตราผลตอบแทนของ JGB เพิ่มขึ้นและราคาก็ลดลง อย่างไรก็ตาม เงินเยนยังคงอ่อนค่าลงเนื่องจากส่วนต่างของอัตราดอกเบี้ยระหว่างธนาคารแห่งประเทศญี่ปุ่นและธนาคารกลางสหรัฐนั้นกว้างมาก

บริษัทญี่ปุ่นทำการซื้อขายประเภทนี้ในวงกว้าง GDP ของญี่ปุ่นอยู่ที่ประมาณ 4 ล้านล้านดอลลาร์ ความเสี่ยงทั้งหมดอยู่ที่ 505% และมีความเสี่ยงมูลค่า 24 ล้านล้านดอลลาร์ การค้าขายนี้ได้ผลอย่างชัดเจน แต่ เงินเยนอ่อนค่าเกินไป USD/JPY สูงถึง 162 ในช่วงต้นเดือนกรกฎาคม ซึ่งมากเกินกว่าจะรับได้เนื่องจาก อัตราเงินเฟ้อในประเทศพุ่งสูงขึ้น

ธนาคารแห่งประเทศญี่ปุ่นไม่ต้องการยุติข้อตกลงทันที แต่ตั้งใจที่จะออกอย่างช้าๆ เมื่อเวลาผ่านไป...นั่นคือสิ่งที่พวกเขาพูดอยู่เสมอ Satoshi Ueda จะรับช่วงต่อจาก Haruhiko Kuroda ในตำแหน่งผู้ว่าการ BOJ ในเดือนเมษายน 2023 และ Kuroda จะเป็นสถาปนิกหลักของข้อตกลงครั้งใหญ่นี้ เขาเลิกเมื่อถึงเวลาที่ดี Satoshi Ueda เป็นผู้สมัครเพียงคนเดียวที่ยินดีฆ่าตัวตายโดยพยายามคลี่คลายข้อตกลง ตลาดรู้ว่าอูเอดะจะพยายามดึงธนาคารแห่งประเทศญี่ปุ่นออกจากการค้าขายแบบพกพานี้ ปัญหาคือความเร็วของการทำให้เป็นมาตรฐาน

รุ่นมินิมอลแบบ Odaily

ญี่ปุ่นระงับราคาเงินเยนตลอดหลายปีที่ผ่านมาที่อัตราดอกเบี้ยต่ำมาก ส่งผลให้หุ้นและอสังหาริมทรัพย์พุ่งขึ้นอย่างมีประสิทธิภาพ อย่างไรก็ตาม เงินเยนอ่อนค่าลงมากเกินไปและไม่สามารถมองข้ามปัญหาเงินเฟ้อได้ ตอนนี้มีแผนที่จะทำลายรูปแบบเก่านี้

ยุติการค้าเก็งกำไร

การยุติอย่างไม่เป็นระเบียบอาจมีลักษณะอย่างไร จะเกิดอะไรขึ้นกับทรัพย์สินต่างๆของบริษัทญี่ปุ่น? เยนจะแข็งค่าขนาดไหน?

เพื่อยุติการค้านี้ ธนาคารแห่งประเทศญี่ปุ่นจะต้องขึ้นอัตราดอกเบี้ยโดยหยุดการซื้อพันธบัตรรัฐบาลญี่ปุ่นและขายกลับเข้าสู่ตลาดในที่สุด

จะเกิดอะไรขึ้นในด้านความรับผิด?

หากธนาคารแห่งประเทศญี่ปุ่นหยุดกดดันอัตราผลตอบแทนของ JGB อัตราผลตอบแทนจะเพิ่มขึ้นตามความต้องการของตลาด อย่างน้อยก็ถึงระดับที่ตรงกับอัตราเงินเฟ้อ ดัชนีราคาผู้บริโภค (CPI) ของญี่ปุ่นเพิ่มขึ้น 2.8% เมื่อเทียบเป็นรายปีในเดือนมิถุนายน หากอัตราผลตอบแทนของ JGB เพิ่มขึ้นเป็น 2.8% ซึ่งสูงกว่าอัตราผลตอบแทนพันธบัตร ณ จุดใดๆ บนเส้นอัตราผลตอบแทน ต้นทุนของหนี้เมื่อครบกำหนดไถ่ถอนจะเพิ่มขึ้น ต้นทุนดอกเบี้ยของพันธบัตรและหนี้สินตั๋วเงินคลังจะเพิ่มขึ้นอย่างรวดเร็ว

ธนาคารแห่งประเทศญี่ปุ่นจะต้องเพิ่มดอกเบี้ยที่จ่ายให้กับทุนสำรองของธนาคารเพื่อป้องกันไม่ให้เงินทุนเหล่านี้หลุดพ้นจากการควบคุม อีกครั้ง เมื่อพิจารณาถึงจำนวนเงินที่เกี่ยวข้อง ต้นทุนนี้จะเพิ่มขึ้นจากเกือบเป็นศูนย์ไปจนถึงระดับที่สูงมาก

กล่าวโดยสรุป การปล่อยให้อัตราดอกเบี้ยสูงขึ้นไปสู่ระดับที่ชัดเจนของตลาดจะบังคับให้ธนาคารแห่งประเทศญี่ปุ่นต้องจ่ายดอกเบี้ยหลายแสนล้านเยนต่อปีเพื่อรักษาตำแหน่งเอาไว้ หากไม่มีรายได้จากการขายสินทรัพย์ ธนาคารแห่งประเทศญี่ปุ่นจะต้องพิมพ์เงินเยนจำนวนมากเพื่อชำระหนี้สิน สิ่งนี้จะทำให้สถานการณ์แย่ลง อัตราเงินเฟ้อจะสูงขึ้น และเงินเยนจะอ่อนค่าลง จึง ต้องขายทรัพย์สินออก ไป

ในด้านสินทรัพย์ จะเกิดอะไรขึ้น?

ความปวดหัวที่ใหญ่ที่สุดของธนาคารแห่งประเทศญี่ปุ่นคือวิธีการขายพันธบัตรรัฐบาลญี่ปุ่นจำนวนมหาศาล ในช่วงสองทศวรรษที่ผ่านมา ธนาคารแห่งประเทศญี่ปุ่นได้ทำลายล้างตลาดพันธบัตรรัฐบาลญี่ปุ่นผ่านโครงการผ่อนคลายเชิงปริมาณ (QE) และการควบคุมเส้นอัตราผลตอบแทน (YCC) ต่างๆ จากมุมมองเชิงปฏิบัติ ตลาดพันธบัตรรัฐบาลญี่ปุ่นไม่มีอยู่อีกต่อไป BOJ จะต้องบังคับให้สมาชิกอีกรายหนึ่งในชุมชนบริษัทของญี่ปุ่นทำงานและซื้อ JGB ในราคาที่จะไม่ทำให้ BOJ ล้มละลาย หากคุณไม่แน่ใจว่าจะคุยกับใคร ให้พูดคุยกับธนาคาร

ธนาคารพาณิชย์ของญี่ปุ่นถูกบังคับให้ลดภาระหนี้หลังจากฟองสบู่อสังหาริมทรัพย์และตลาดหุ้นแตกในปี 1989 การให้กู้ยืมของธนาคารหยุดนิ่งตั้งแต่นั้นมา เนื่องจากธุรกิจต่างๆ ไม่ได้กู้ยืมจากธนาคาร ธนาคารแห่งประเทศญี่ปุ่นจึงเริ่มพิมพ์เงิน เนื่องจากธนาคารต่างๆ อยู่ในสภาพที่ดี จึงถึงเวลาที่ต้องนำเงินจำนวนสี่ล้านเยนใน JGB กลับเข้าสู่งบดุล

แม้ว่า BOJ จะกำหนดให้ธนาคารซื้อพันธบัตร แต่ธนาคารจำเป็นต้องได้รับเงินทุนจากที่ไหนสักแห่ง ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นเพิ่มขึ้น บริษัทและธนาคารของญี่ปุ่นที่แสวงหาผลกำไรซึ่งถือครองสินทรัพย์ต่างประเทศมูลค่าหลายล้านล้านดอลลาร์จะขายสินทรัพย์เหล่านั้น ส่งทุนกลับประเทศ และฝากไว้ในธนาคาร ธนาคารและบริษัทเหล่านี้จะซื้อพันธบัตรรัฐบาลญี่ปุ่นจำนวนมาก เนื่องจากเงินเยนแข็งค่าขึ้นเนื่องจากเงินทุนไหลเข้า อัตราผลตอบแทนของ JGB จะไม่เพิ่มขึ้นถึงระดับที่จะทำให้ธนาคารแห่งประเทศญี่ปุ่นล้มละลายในขณะที่พวกเขาลดการถือครองลง

ความเสียหายหลักคือราคาหุ้นและพันธบัตรต่างประเทศที่ขายโดยบริษัทญี่ปุ่นเพื่อส่งทุนกลับประเทศลดลง เมื่อพิจารณาถึงขนาดที่แท้จริงของการค้าขายแบบ Carry Trade นี้ บริษัทญี่ปุ่นจึงเป็นผู้กำหนดราคาส่วนเพิ่มของหุ้นและพันธบัตรทั่วโลก นี่เป็นเรื่องจริงโดยเฉพาะอย่างยิ่งสำหรับหลักทรัพย์จดทะเบียน "Pax Americana" เนื่องจากตลาดของพวกเขาเป็นจุดหมายปลายทางที่ต้องการสำหรับทุนการค้าที่มีเงินเยน เนื่องจากเงินเยนเป็นสกุลเงินที่สามารถแปลงสภาพได้อย่างอิสระ บัญชีการซื้อขายทางการเงินแบบดั้งเดิมจำนวนมากจึงสะท้อนถึงบริษัทญี่ปุ่น

เมื่อค่าเงินเยนอ่อนค่าลง นักลงทุนทั่วโลกได้รับการสนับสนุนให้กู้ยืมเงินเยนและซื้อหุ้นและพันธบัตรสหรัฐฯ มากขึ้น เมื่อเงินเยนแข็งค่าขึ้น ทุกคนก็รีบปิดสถานะของตนในเวลาเดียวกันเนื่องจากมีเลเวอเรจสูง

ฉันแสดงแผนภูมิให้คุณดูก่อนหน้านี้เมื่อเงินเยนอ่อนค่าลง จะเกิดอะไรขึ้นหากเงินเยนแข็งค่าขึ้นเล็กน้อย?

โปรดจำไว้ว่า USD/JPY ต้องใช้เวลา 15 ปีในการเปลี่ยนแปลงจาก 90 เป็น 160 ใน 4 วันทำการ ลดลงจาก 160 เหลือ 142 โดยมีผลลัพธ์ดังต่อไปนี้:

ดอลลาร์แข็งค่าขึ้น 10% เทียบกับเยน (เส้นสีขาว) Nasdaq 100 (เส้นสีขาว) ลดลง 10% และ Nikkei 225 (เส้นสีเขียว) ลดลง 13% สิ่งนี้แสดงให้เห็นอัตราส่วนประมาณ 1:1 ระหว่างเปอร์เซ็นต์การแข็งค่าของเงินเยนและการลดลงของดัชนีหุ้น หาก USD/JPY ขึ้นไปถึง 100 ซึ่งแข็งค่าขึ้น 38% Nasdaq จะลดลงเหลือประมาณ 12,600 จุด และ Nikkei อยู่ที่ประมาณ 25,365 จุด

USD/JPY สูงถึง 100 เป็นไปได้ การลดลง 1% ของการค้าขายระหว่างบริษัทญี่ปุ่นจะสอดคล้องกับจำนวนเงินเล็กน้อยประมาณ 240 พันล้านดอลลาร์ นั่นเป็นเงินทุนจำนวนมากในส่วนต่าง ผู้เล่นที่แตกต่างกันในบริษัทญี่ปุ่นมีลำดับความสำคัญรองที่แตกต่างกัน เราเห็นปัญหากับ Norinski Bank ซึ่งเป็นธนาคารพาณิชย์ที่ใหญ่เป็นอันดับห้าในญี่ปุ่น การค้าขายแบบถือบางส่วนเริ่มคลี่คลาย และพวกเขาต้องเริ่มคลายตำแหน่งของตน พวกเขากำลังขายสถานะพันธบัตรต่างประเทศและครอบคลุมการป้องกันความเสี่ยง FX ล่วงหน้าในสกุลเงิน USD/JPY

โปรดจำไว้ว่า ทุกคนปิดการซื้อขายเดียวกันในเวลาเดียวกัน ทั้งเราและกลุ่มชนชั้นสูงที่กำหนดนโยบายการเงินระดับโลกต่างไม่รู้ว่าขนาดรวมของเงินเยนไม่มีกองทุนการค้าที่แฝงตัวอยู่ในระบบการเงิน ลักษณะที่ไม่ชัดเจนของสถานการณ์หมายความว่าจะเกิดการแก้ไขมากเกินไปอย่างรวดเร็ว เนื่องจากตลาดเปิดเผยส่วนที่ใช้ประโยชน์จากระบบการเงินโลกอย่างสูง

รุ่นมินิมอลแบบ Odaily

การยกเลิกการปราบปรามทางการเงินของญี่ปุ่นต่อเงินเยนจะทำให้อัตราดอกเบี้ยพันธบัตรสูงขึ้น

เนื่องจากมีหนี้สูง หากไม่ต้องการพิมพ์เงินเพื่อจ่ายดอกเบี้ยพันธบัตร ธนาคารแห่งประเทศญี่ปุ่นจำเป็นต้องขายพันธบัตรให้กับหน่วยงานอื่นในญี่ปุ่น

สิ่งนี้จะนำไปสู่การขายสินทรัพย์ต่างประเทศโดยหน่วยงานญี่ปุ่นอื่น ๆ โดยเฉพาะหุ้นสหรัฐ

กฎเกณฑ์ทางประวัติศาสตร์แสดงให้เห็นว่าการแข็งค่าของเงินเยนมีความสัมพันธ์อย่างมากกับการลดลงของหุ้นสหรัฐฯ และการชำระบัญชีของสถานะการค้าอนุญาโตตุลาการที่กล่าวถึงข้างต้นอาจมีขนาดใหญ่มาก ซึ่งอาจนำไปสู่ปฏิกิริยาลูกโซ่อย่างรวดเร็ว

ตื่นตระหนก

นับตั้งแต่วิกฤตการเงินโลกปี 2008 ฉันยืนยันว่าจีนและญี่ปุ่นได้กอบกู้อำนาจอำนาจของสหรัฐฯ จากภาวะถดถอยที่ลึกลงไป จีนได้มีส่วนร่วมในมาตรการกระตุ้นเศรษฐกิจทางการคลังครั้งใหญ่ที่สุดครั้งหนึ่งในประวัติศาสตร์ของมนุษย์ โดยแสดงให้เห็นผ่านการพัฒนาโครงสร้างพื้นฐานที่ขับเคลื่อนด้วยหนี้ จีนจำเป็นต้องซื้อสินค้าและวัตถุดิบจากทั่วโลกเพื่อดำเนินโครงการให้เสร็จสิ้น ญี่ปุ่นพิมพ์เงินจำนวนมากผ่านทางธนาคารแห่งประเทศญี่ปุ่นเพื่อเพิ่มการค้าขาย ด้วยเงินเยนเหล่านี้ บริษัทญี่ปุ่นจึงซื้อหุ้นและพันธบัตรของสหรัฐฯ

รัฐบาลสหรัฐฯ ได้รับรายได้จากภาษีกำไรจากการลงทุนจำนวนมากจากการเติบโตอย่างรวดเร็วของตลาดหุ้น ตั้งแต่เดือนมกราคม 2009 ถึงต้นเดือนกรกฎาคม 2024 Nasdaq 100 เพิ่มขึ้น 16 เท่า และ S&P 500 เพิ่มขึ้น 6 เท่า อัตราภาษีกำไรจากการขายหุ้นอยู่ระหว่างประมาณ 20% ถึง 40%

แม้ว่ารายได้จากภาษีกำไรจากการขายหุ้นจะสูงเป็นประวัติการณ์ แต่รัฐบาลสหรัฐฯ ยังคงขาดดุลอยู่ เพื่อชดเชยการขาดดุลนี้ กระทรวงการคลังจะต้องออกตราสารหนี้ บริษัทญี่ปุ่นเป็นหนึ่งในผู้ซื้อส่วนเพิ่มรายใหญ่ที่สุดของกระทรวงการคลังสหรัฐฯ อย่างน้อยก็จนกว่าเงินเยนจะเริ่มแข็งค่าขึ้น ญี่ปุ่นช่วยรักษาหนี้ให้ราคาไม่แพงสำหรับนักการเมืองที่สุรุ่ยสุร่ายในสหรัฐอเมริกาที่ต้องการได้รับคะแนนเสียงผ่านการลดภาษี (รีพับลิกัน) หรือการตรวจสอบสวัสดิการในรูปแบบต่างๆ (เดโมแครต)

ยอดคงค้างหนี้สหรัฐ (สีเหลือง) เพิ่มขึ้น อย่างไรก็ตาม อัตราผลตอบแทนของตั๋วเงินคลังอายุ 10 ปี (สีขาว) ยังคงอยู่ในช่วงที่ค่อนข้างแคบ โดยไม่มีความสัมพันธ์กับการเติบโตของหนี้

ประเด็นของฉันคือโครงสร้างของเศรษฐกิจสหรัฐฯ กำหนดให้บริษัทญี่ปุ่นและบริษัทที่เลียนแบบพวกเขายังคงมีส่วนร่วมในการค้าเก็งกำไรนี้ หากข้อตกลงนี้สิ้นสุดลง การเงินของรัฐบาลสหรัฐฯ จะถูกฉีกเป็นชิ้นเล็กชิ้นน้อย

เงินช่วยเหลือ

สมมติฐานของฉันสำหรับการประสานงานช่วยเหลือตำแหน่งการค้าขายของของบริษัทญี่ปุ่นนั้นมีพื้นฐานอยู่บนความเชื่อที่ว่าแฮร์ริสจะไม่ยอมให้โอกาสในการเลือกตั้งของเธอลดน้อยลง เนื่องจากชาวต่างชาติบางคนตัดสินใจออกจากธุรกิจการค้าบางอย่าง แม้ว่าเธอจะไม่รู้ว่ามันคืออะไรก็ตาม

ประชาชนของเธอไม่รู้ว่าเกิดอะไรขึ้นและไม่สนใจ พอร์ตหุ้นของพวกเขาจะขึ้นหรือไม่ก็ได้ ถ้าไม่เช่นนั้นก็จะไม่ลงคะแนนให้พรรคเดโมแครตในวันเลือกตั้ง ผู้มีสิทธิเลือกตั้งจะตัดสินว่าทรัมป์หรือแฮร์ริสได้รับเลือกเป็นจักรพรรดิตัวตลกหรือไม่

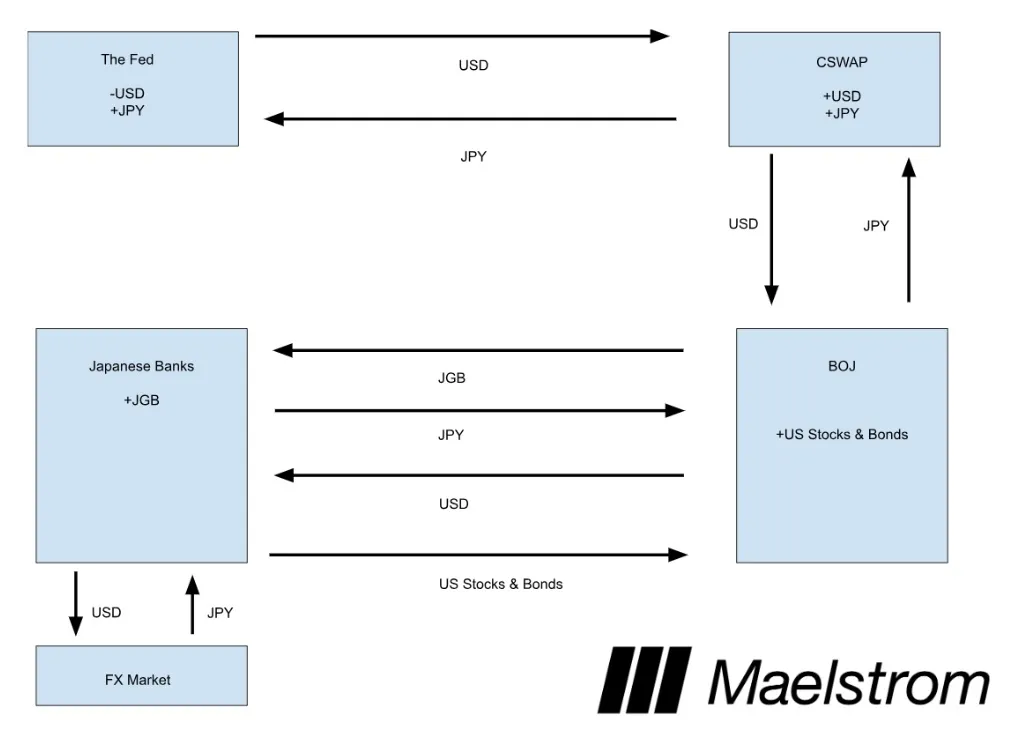

บริษัทญี่ปุ่นต้องผ่อนคลายสถานะของตน แต่ไม่สามารถขายสินทรัพย์บางอย่างในตลาดเปิดได้ ซึ่งหมายความว่าหน่วยงานรัฐบาลบางแห่งในสหรัฐอเมริกาต้องพิมพ์เงินและให้กู้ยืมแก่สมาชิกบางรายของบริษัทญี่ปุ่น ให้ฉันแนะนำตัวเองอีกครั้ง ฉันชื่อ Central Bank Currency Swaps (CSWAP)

ให้ฉันอธิบายว่าฉันจะช่วยเหลืออย่างไรถ้าฉันเป็นเยลเลน

ในตอนเย็นของวันอาทิตย์ที่ 11 สิงหาคม ฉันจะประกาศ (สมมติว่าฉันชื่อเยลเลน):

หน่วยงานของพวกเขาที่กระทรวงการคลังสหรัฐฯ ระบบธนาคารกลางสหรัฐ และญี่ปุ่นหารือเกี่ยวกับความผันผวนของตลาดในช่วงสัปดาห์ที่ผ่านมาโดยละเอียด ในระหว่างการโทรนี้ ฉันย้ำการสนับสนุนของเราสำหรับการใช้สิ่งอำนวยความสะดวกแลกเปลี่ยนเงินตราต่างประเทศ USD/JPY ของธนาคารกลาง

นั่นคือทั้งหมดที่ สำหรับสาธารณะ สิ่งนี้อาจดูเหมือนไม่เป็นอันตรายโดยสิ้นเชิง นี่ไม่ใช่คำแถลงบางประเภทที่ประกาศว่า Fed กำลังประนีประนอมและลดอัตราดอกเบี้ยลงอย่างมาก และกลับมาเริ่มมาตรการผ่อนคลายเชิงปริมาณ (QE) ใหม่อีกครั้ง เพราะคนทั่วไปรู้ดีว่าการทำเช่นนี้จะทำให้อัตราเงินเฟ้อที่สูงขึ้นอย่างน่ากังวลกลับมาเร่งตัวขึ้นอีกครั้ง หากอัตราเงินเฟ้อลุกลามในวันเลือกตั้งและสามารถติดตามไปยัง Fed ได้อย่างง่ายดาย Harris ก็จะแพ้

ผู้มีสิทธิเลือกตั้งชาวอเมริกันส่วนใหญ่ไม่รู้ว่า CSWAP คืออะไร เหตุใดจึงถูกสร้างขึ้น หรือจะนำไปใช้พิมพ์เงินได้ไม่จำกัดจำนวนได้อย่างไร อย่างไรก็ตาม ตลาดจะมองอย่างถูกต้องว่านี่เป็นการช่วยเหลือโดยนัย เนื่องจากวิธีการใช้กลไกนี้

ธนาคารแห่งประเทศญี่ปุ่นกู้ยืมเงินหลายพันล้านดอลลาร์และให้เงินเยนเป็นหลักประกันแก่เฟด สวอปเหล่านี้จะถูกทบหลายครั้งตามที่ธนาคารแห่งประเทศญี่ปุ่นต้องการ

ธนาคารแห่งประเทศญี่ปุ่นได้สื่อสารเป็นการส่วนตัวกับบริษัทและธนาคารรายใหญ่ โดยบอกว่าเตรียมที่จะจ่ายเงินดอลลาร์เพื่อแลกกับหุ้นและคลังสหรัฐ

เป็นการโอนกรรมสิทธิ์ในสินทรัพย์ต่างประเทศจากบริษัทและธนาคารของญี่ปุ่นไปยังธนาคารแห่งประเทศญี่ปุ่น องค์กรเอกชนเหล่านี้มีเงินสดมากมายและกำลังส่งเงินทุนกลับเข้าสู่ญี่ปุ่นด้วยการขายดอลลาร์และซื้อเงินเยน จากนั้นพวกเขาก็ซื้อพันธบัตรรัฐบาลญี่ปุ่นจากธนาคารแห่งประเทศญี่ปุ่นในราคาสูง/อัตราผลตอบแทนต่ำในปัจจุบัน เป็นผลให้ขนาดของ CSWAP ที่คงค้างเพิ่มขึ้นเป็นจำนวนเงินดอลลาร์ที่ใกล้เคียงกับจำนวนเงินที่พิมพ์โดย Federal Reserve

ฉันวาดกราฟเพื่อแสดงการไหลของเงินทุน และสิ่งสำคัญคือผลกระทบสุทธิ -

Fed - พวกเขาเพิ่มอุปทานของเงินดอลลาร์ หรืออีกนัยหนึ่ง คือดึงเงินเยนที่สร้างขึ้นจากการเติบโตของธุรกิจการค้าแบบพกพากลับคืนมา

CSWAP - Fed มีหนี้เงินดอลลาร์อยู่กับธนาคารแห่งประเทศญี่ปุ่น และธนาคารแห่งประเทศญี่ปุ่นมีหนี้เงินเยนกับ Fed

ธนาคารแห่งประเทศญี่ปุ่น - ขณะนี้พวกเขาถือหุ้นและพันธบัตรสหรัฐฯ มากขึ้น และราคาของสินทรัพย์เหล่านี้จะเพิ่มขึ้นเมื่อปริมาณเงินดอลลาร์เพิ่มขึ้นเนื่องจากยอดคงเหลือ CSWAP ที่เพิ่มขึ้น

ธนาคารแห่งประเทศญี่ปุ่น - ตอนนี้พวกเขาถือพันธบัตรรัฐบาลญี่ปุ่น (JGB) มากขึ้น

อย่างที่คุณเห็น สิ่งนี้ไม่มีผลกระทบต่อตลาดหุ้นหรือตลาดตราสารหนี้ของสหรัฐฯ และความเสี่ยงด้านการค้าที่ดำเนินการโดยรวมของบริษัทญี่ปุ่นยังคงไม่เปลี่ยนแปลง เยนแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ และที่สำคัญกว่านั้นคือ ราคาหุ้นและพันธบัตรของสหรัฐฯ ปรับตัวสูงขึ้นเมื่อเฟดพิมพ์เงิน โบนัสเพิ่มเติมคือธนาคารญี่ปุ่นสามารถออกสินเชื่อเงินเยนได้ไม่จำกัดโดยใช้หลักประกัน JGB ที่ได้มาใหม่ การค้าได้นำสภาพคล่องกลับมาอีกครั้งทั้งในสหรัฐอเมริกาและญี่ปุ่น

กำหนดการ

การค้าเก็งกำไรระหว่างบริษัทญี่ปุ่นจะสิ้นสุดลงในที่สุด ฉันมั่นใจอย่างนั้น คำถามคือเมื่อเฟดและกระทรวงการคลังพิมพ์เงินเพื่อลดผลกระทบต่อสหรัฐอเมริกา

หากหุ้นสหรัฐฯ ร่วงลงอย่างรวดเร็วในวันศุกร์ที่ 9 สิงหาคม ส่งผลให้ S&P 500 และ Nasdaq 100 ลดลง 20% จากระดับสูงสุดตลอดกาลในเดือนกรกฎาคมล่าสุด ก็อาจมีการดำเนินการบางอย่างในช่วงสุดสัปดาห์

หากเงินเยนเริ่มอ่อนค่าอีกครั้ง วิกฤตการณ์นี้จะจบลงในระยะสั้น การคลี่คลายของการซื้อขายแบบถือจะดำเนินต่อไป แต่ในอัตราที่ช้าลง ผมเชื่อว่า ตลาดจะเห็นความผันผวนในระดับสูงอีกครั้งระหว่างเดือนกันยายนถึงพฤศจิกายน เนื่องจาก USD/JPY ยังคงเดินหน้าไปสู่เป้าหมาย 100 คราวนี้คงมีคำตอบอย่างแน่นอน เมื่อการเลือกตั้งประธานาธิบดีสหรัฐฯ ใกล้เข้ามา

การตีความผลกระทบของตลาดการเข้ารหัส

กองกำลังฝ่ายตรงข้ามสองฝ่ายมีอิทธิพลต่อการวางตำแหน่งสกุลเงินดิจิตอลของฉัน

พลังบวกของสภาพคล่อง:

หลังจากการเข้มงวดสุทธิประมาณหนึ่งในสี่ กระทรวงการคลังสหรัฐฯ จะเพิ่มสภาพคล่องของเงินดอลลาร์ในขณะที่ออกตั๋วเงินคลังและอาจทำให้บัญชีทั่วไปทางการคลังหมดลง การเปลี่ยนแปลงนโยบายนี้มีความชัดเจนในการประกาศการรีไฟแนนซ์รายไตรมาสล่าสุด กล่าวโดยสรุป แฮร์ริสและเยลเลนจะอัดฉีดเงิน 301 พันล้านดอลลาร์ถึง 1.05 ล้านล้านดอลลาร์ระหว่างตอนนี้ถึงสิ้นปี ฉันจะอธิบายเรื่องนี้ในบทความติดตามผลหากจำเป็น

พลังลบต่อสภาพคล่อง:

นี่คือการแข็งค่าของเงินเยน การคลี่คลายของ Carry Trade นำไปสู่การเทขายสินทรัพย์ทางการเงินทั่วโลก เนื่องจากหนี้เงินเยนมีราคาแพงขึ้นในการทำธุรกรรมแต่ละครั้งและต้องชำระคืน

อันไหนแข็งแกร่งกว่านั้นขึ้นอยู่กับว่า Carry Trade คลี่คลายเร็วแค่ไหน เราไม่สามารถรู้เรื่องนี้ล่วงหน้าได้ ผลกระทบเดียวที่สังเกตได้คือความสัมพันธ์ของ Bitcoin กับ USD/JPY หาก Bitcoin มีลักษณะนูน ซึ่งหมายความว่า Bitcoin จะเพิ่มขึ้นไม่ว่าเงินดอลลาร์จะแข็งค่าหรืออ่อนค่าลงเมื่อเทียบกับเงินเยน ฉันก็รู้ว่าตลาดกำลังคาดหวังว่าจะได้รับเงินช่วยเหลือหากเงินเยนแข็งค่าเกินไป และสภาพคล่องจากกระทรวงการคลังของสหรัฐฯ ก็เพียงพอแล้ว

หาก Bitcoin ร่วงลงเมื่อเงินเยนแข็งค่าและเพิ่มขึ้นเมื่อเงินเยนอ่อนค่าลง Bitcoin ก็จะเคลื่อนไหวตามตลาดการเงินแบบดั้งเดิม

หากข้อสรุปเป็นแบบนูน ฉันจะเพิ่มตำแหน่งอย่างจริงจังเมื่อถึงจุดต่ำสุดในพื้นที่ หากการตั้งค่ามีไว้เพื่อความสัมพันธ์ที่แน่นแฟ้นยิ่งขึ้น ฉันจะนั่งข้างสนามและรอให้ตลาดพังทลายในที่สุด หากธนาคารแห่งประเทศญี่ปุ่นยังคงยึดถือแผนที่วางไว้ในการประชุมครั้งล่าสุด การคลี่คลายของ Carry Trade จะดำเนินต่อไป

นั่นเป็นคำแนะนำที่เป็นรูปธรรมที่สุดที่ฉันสามารถให้ได้ในตอนนี้ เช่นเคย วันและเดือนที่การซื้อขายเหล่านี้จะกำหนดผลตอบแทนของคุณในตลาดกระทิงนี้ หากคุณต้องใช้เลเวอเรจ ให้ใช้มันอย่างชาญฉลาดและติดตามสถานะของคุณอย่างต่อเนื่อง เมื่อคุณดำรงตำแหน่งที่มีเลเวอเรจ คุณควรจับตาดู Bitcoin หรือสกุลเงินดิจิทัลอื่น ๆ ของคุณดีกว่า มิฉะนั้นคุณจะถูกชำระบัญชี