USDe จะไม่ใช่ UST ครั้งต่อไป แต่มันบ่งบอกถึงความเสี่ยงเฉพาะเหล่านี้

ต้นฉบับ |. Odaily Planet Daily ( @OdailyChina )

ผู้เขียน |Azuma ( @azuma_eth )

เนื่องจากตลาด crypto ลดลงอย่างรวดเร็วเมื่อวานนี้ การอภิปรายเกี่ยวกับความเสี่ยงของ Ethena และ USDe ที่มีเสถียรภาพก็กลับมาอยู่บนโต๊ะอีกครั้ง

ข้อมูล Dune แสดงให้เห็นว่าในขณะที่เขียนบทความนี้ อุปทานของ USDe ได้หดตัวจากมากกว่า 3.6 พันล้าน USDe ที่จุดสูงสุดเป็นประมาณ 3.1 พันล้าน USDe ซึ่งอุปทานที่ลดลงในวันเดียวเมื่อวานนี้แตะประมาณ 95 ล้าน USDe สำหรับสาเหตุของการหมุนเวียนของ USDe ที่ลดลง โดยพื้นฐานแล้วพื้นที่การเก็งกำไรของอัตราการระดมทุนจะลดลงภายใต้แนวโน้มขาลง และอาจถึงขั้นติดลบในระยะต่างๆ นักลงทุนเลือกที่จะลดตำแหน่งของตนด้วยเหตุผลต่างๆ เช่น การหลีกเลี่ยงความเสี่ยง และ การปรับกลยุทธ์การเก็งกำไร

ท่ามกลางความรู้สึกตื่นตระหนกของตลาด ผู้ใช้บางคนกังวลว่า USDe จะไม่สามารถทนต่อแรงกดดันในการไถ่ถอนจำนวนมากได้ ผู้ใช้บางคนถึงกับเริ่มเปรียบเทียบ USDe กับ UST ด้วยเกรงว่า USDe แรกจะพบกับเกลียวความตายคล้ายกับอย่างหลัง

ในความเห็นของเรา USDe มีความเสี่ยงของตัวเอง แต่ก็ไม่ยุติธรรมที่จะเปรียบเทียบกับ UST ความแตกต่างในกลไกการออกแบบของทั้งสองกำหนดว่าพวกเขาเป็นสองระบบที่แตกต่างกันโดยสิ้นเชิง และตรรกะในการตอบสนองเมื่ออยู่ภายใต้แรงกดดันก็แตกต่างกันโดยสิ้นเชิงเช่นกัน . แม้ในสถานการณ์ที่รุนแรงที่สุด การบาดเจ็บทางระบบที่ไม่สามารถรักษาให้หายขาดอาจเกิดขึ้นได้หลังจากเกิดสภาวะสุดขั้วที่สามารถวัดได้หลายครั้งแล้วเท่านั้น (รายละเอียดจะกล่าวถึงด้านล่าง)

Ethena: โปรโตคอลอนุญาโตตุลาการอัตราการระดมทุน

สำหรับผู้ใช้ที่ไม่คุ้นเคยกับ Ethena คุณสามารถอ่าน " การวิเคราะห์โดยย่อของ Ethena Labs: การประเมินมูลค่า 300 ล้านดอลลาร์สหรัฐ ตัวขัดขวาง Stablecoin ในสายตาของ Arthur Hayes " ก่อนที่จะอ่านบทความนี้

กล่าวโดยสรุป Ethena เป็นข้อตกลงเก็งกำไรอัตราการระดมทุนเป็นหลัก USDe เป็นสกุลเงินใหม่ที่มีเสถียรภาพซึ่งค้ำประกันด้วยจำนวนสปอตลองที่เท่ากัน (ปัจจุบันรองรับเฉพาะ ETH และ BTC เท่านั้น) และกางเกงขาสั้นฟิวเจอร์ส

ป้ายกำกับที่ใหญ่ที่สุดของ USDe คือ "Delta Neutral" สิ่งที่เรียกว่าเดลต้าในด้านการเงินเป็นตัวบ่งชี้ที่ใช้ในการวัดผลกระทบของการเปลี่ยนแปลงของราคาสินทรัพย์อ้างอิงต่อการเปลี่ยนแปลงในพอร์ตการลงทุน ขึ้นอยู่กับลักษณะผลิตภัณฑ์ของ USDe เนื่องจากสินทรัพย์หลักประกันของ Stablecoin นี้ประกอบด้วยจำนวนที่เท่ากันของสถานะ Long และ Futures Short ดังนั้นค่า Delta ของ Spot Position คือ "1" และมูลค่า Delta ของ Futures Short Position คือ " -1" ค่าเดลต้าหลังจากป้องกันความเสี่ยงทั้งสองคือ "0" ซึ่งหมายความว่าบรรลุ "ความเป็นกลางของเดลต้า"

เมื่อเปรียบเทียบกับโครงการเหรียญมีเสถียรภาพแบบดั้งเดิม คุณสมบัติที่ใหญ่ที่สุดของ USDe คือพื้นที่ผลตอบแทนที่สร้างสรรค์มากกว่า

ประการแรกคือรายได้ที่มั่นคงจากการจำนำระยะยาว Ethena รองรับการปักหลัก ETH ผ่านโปรโตคอลอนุพันธ์การปักหลักสภาพคล่อง เช่น Lido ดังนั้นจึงได้รับผลตอบแทนต่อปีที่ 3% - 5%

ประการที่สองคือรายได้ที่ไม่แน่นอนจากอัตราการระดมทุนระยะสั้นในอนาคต ผู้ใช้ที่คุ้นเคยกับสัญญาต่างเข้าใจแนวคิดเรื่องอัตราการระดมทุน แม้ว่าอัตราการระดมทุนจะเป็นปัจจัยที่ไม่แน่นอน แต่สำหรับสถานะขาย ในระยะยาว อัตราการระดมทุนจะเป็นบวกเกือบตลอดเวลา ซึ่งหมายความว่ากำไรโดยรวมจะ คิดบวก

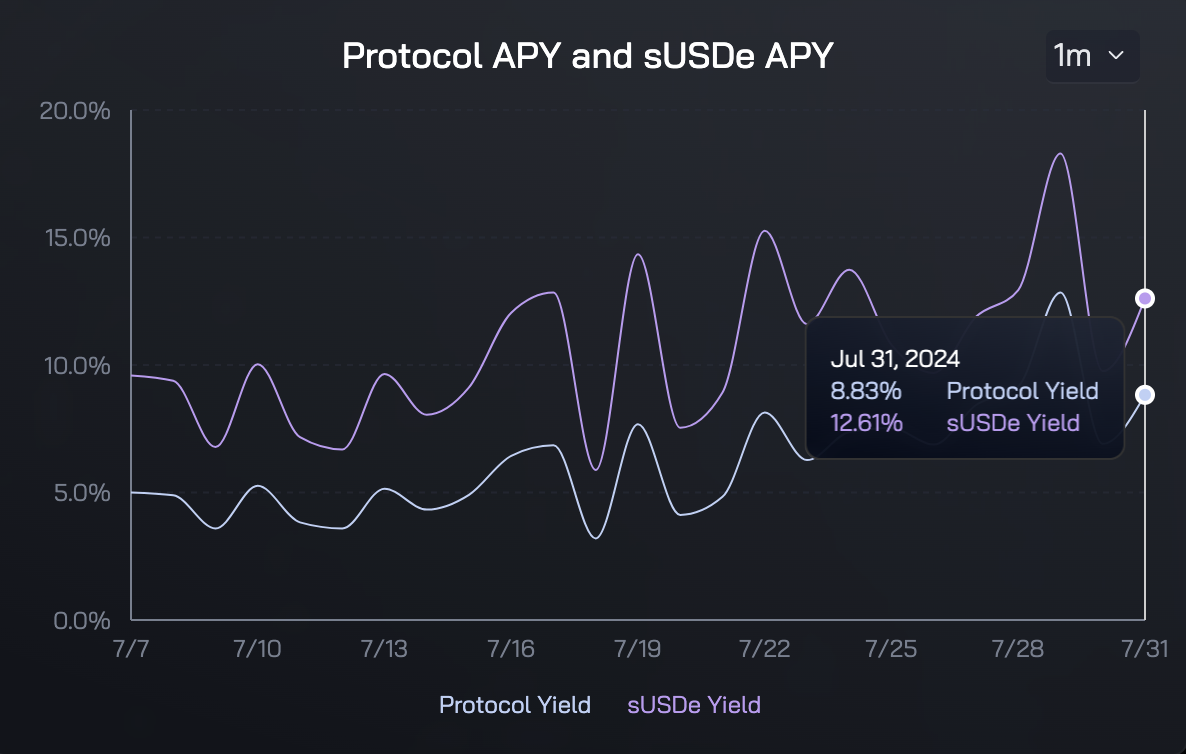

การซ้อนทับของผลตอบแทนทั้งสองได้รับอัตราผลตอบแทนที่สูงสำหรับ Ethena (อัตราผลตอบแทนโปรโตคอลล่าสุดที่ประกาศบนเว็บไซต์อย่างเป็นทางการของ Ethena คือ 8.83% และอัตราผลตอบแทน sUSDe อยู่ที่ 12.61%) ภายใต้สถานการณ์ปกติ จะสามารถยั่งยืนได้ เกินกว่าผลิตภัณฑ์รายได้พันธบัตรรัฐบาลตาม sDAI ซึ่งทำให้ USDe เป็นผลิตภัณฑ์เหรียญมั่นคงที่น่าสนใจที่สุดในตลาดปัจจุบัน

หมายเหตุ Odaily: ข้อมูลผลตอบแทนที่ให้ไว้ในเว็บไซต์อย่างเป็นทางการของ Ethena มักจะล่าช้าเป็นเวลาหลายวัน และข้อมูลล่าสุดยังไม่ได้รับการอัปเดต

ความแตกต่างที่สำคัญระหว่าง USDe และ UST

เรื่องราวของ UST จบลงนานแล้ว และผู้เล่นเก่าๆ อาจจะลืมรูปแบบการออกแบบของมันไปแล้ว

ในรูปแบบทางเศรษฐกิจของ Terra เสถียรภาพด้านราคาของ UST ได้รับการควบคุมผ่านระบบการเก็งกำไรและกลไกข้อตกลง ผู้เข้าร่วมตลาดสามารถสร้าง UST ได้โดยการทำลาย LUNA ที่มีมูลค่าเท่ากัน และในทางกลับกัน พวกเขายังสามารถทำลาย UST และแลกเปลี่ยนเป็น LUNA ที่มีมูลค่าเท่ากันได้

ตัวอย่างเช่น หากความต้องการ UST เกินกว่าอุปทาน (สมมติว่าราคาอยู่ที่ 1.01 ดอลลาร์) ผู้เก็งกำไรมีโอกาสที่จะทำลาย LUNA บนห่วงโซ่และมิ้นท์ UST จากนั้นใช้ส่วนต่างเป็นกำไรในตลาดเปิด ในทางกลับกัน หากอุปทาน ของ UST นั้นมากกว่าความต้องการ (สมมติว่าราคาอยู่ที่ $0.98) ผู้อนุญาโตตุลาการสามารถซื้อ 1 UST ในราคาที่น้อยกว่า $1 จากนั้นทำลายและผลิต LUNA มูลค่า $1 ด้วยกำไร

มีปัญหาพื้นฐานสองประการในรูปแบบการออกแบบของ UST ประการแรก UST เองไม่มีการสนับสนุนด้านมูลค่าที่เพียงพอและขึ้นอยู่กับการบำรุงรักษาอัลกอริทึมอย่างสมบูรณ์ ประการที่สอง ในสถานการณ์ตลาดที่รุนแรงซึ่งทั้ง UST และ LUNA ตกต่ำ กลไกการปรับสมดุลในตัว จะสูญเสียความสามารถในการควบคุม และอาจกลายเป็นดาบสองคมที่ส่งผลย้อนกลับต่อระบบ - โปรแกรมการเก็งกำไรจะเร่งการลดลงของ LUNA ซึ่งจะทำให้ความตื่นตระหนกรุนแรงขึ้น

นี่เป็นข้อแตกต่างที่สำคัญระหว่าง USDe และ UST

USDe ยังคงได้รับการสนับสนุนจากตำแหน่ง "สปอต + ฟิวเจอร์ส" ที่เพียงพอ Guy Young ผู้ก่อตั้ง Ethena ยังกล่าวถึงเมื่อวานนี้ว่าอัตราการจำนองของ USDe ยังคงอยู่เหนือ 101% เสมอ ในขณะที่ UST ยึดหลักประกันโดยไม่มีหลักประกันเพียงพอที่ 1 ดอลลาร์

นอกจากนี้ การดำเนินการของ UST จะต้องอาศัย LUNA ซึ่งราคาสกุลเงินที่ผันผวนจะส่งผลกระทบต่อระบบเอง ในขณะที่การดำเนินการของ USDe ไม่ได้ผูกมัดกับ ENA แม้ว่า ENA จะกลับสู่ศูนย์ แต่ก็จะไม่ทำให้ระบบล่มโดยตรง

ภายใต้ความแตกต่างที่สำคัญดังกล่าว USDe และ UST ยังมีแผนรับมือที่แตกต่างกันเมื่อเผชิญกับการไถ่ถอนจำนวนมาก เมื่อ UST เผชิญกับความล้มเหลวของกลไกการปรับสมดุล ก็ทำได้เพียงขอความช่วยเหลือทางการเงินจากภายนอก เช่น Jump เท่านั้น ในขณะที่ USDe ต้องการเพียงเพื่อให้แน่ใจว่าการไถ่ถอนสินทรัพย์จำนองเป็นไปอย่างราบรื่น ซึ่งเกี่ยวข้องกับการปิดสถานะฟิวเจอร์สและสปอต (รวมถึงสินทรัพย์ที่จำนำ) ) การไถ่ถอนก็มีความเสี่ยงอิสระในส่วนนี้ซึ่งจะกล่าวถึงรายละเอียดในหัวข้อถัดไป

ความเสี่ยงสี่ชั้นของ USDe

เกี่ยวกับความเสี่ยงที่อาจเกิดขึ้นของ USDe นั้น Austin Campbell ศาสตราจารย์ของ Columbia Business School และผู้ก่อตั้งและหุ้นส่วนผู้จัดการของ Zero Knowledge Consulting เคยตีพิมพ์บทความเพื่อแยกส่วนนี้ เราเชื่อว่านี่คือการวิเคราะห์ความเสี่ยงของ USDe ที่ดีที่สุดในตลาดปัจจุบัน

ในบทความ Austin ได้วิเคราะห์ความเสี่ยงที่อาจเกิดขึ้นของ USDe ทั้งสี่ระดับ

ประการแรกคือความเสี่ยงด้านความปลอดภัยในระดับคำสัญญา กล่าวคือ สามารถรับประกันความปลอดภัยและความยั่งยืนของคำสัญญาได้หรือไม่ ดังที่ได้กล่าวไว้ก่อนหน้านี้ Ethena จะนำ Spot ETH เข้าสู่การจำนำเพื่อรับรายได้จากการจำนำ อย่างไรก็ตาม หากโปรโตคอลการจำนำถูกโจมตี มันอาจทำให้เกิดช่องโหว่ในสินทรัพย์การจำนองของโปรโตคอล Ethena เอง

ประการที่สองคือความเสี่ยงด้านความปลอดภัยของแพลตฟอร์มการเปิดสัญญาซื้อขายล่วงหน้า เช่นเดียวกับข้อตกลงการวางเดิมพัน ทั้ง DEX และ CEX มีความเสี่ยงจากการโจมตีของแฮ็กเกอร์ ซึ่งอาจนำไปสู่การสูญเสียทรัพย์สินจำนอง

ประการที่สามคือความเสี่ยงด้านความพร้อมของสัญญา เมื่อขนาดของ Ethena ขยายตัว สภาพคล่องที่ต้องการก็เพิ่มขึ้นเช่นกัน บางครั้งอาจมีสภาพคล่องในแพลตฟอร์มการซื้อขายไม่เพียงพอที่จะดำเนินการขายชอร์ต ในกรณีร้ายแรง อาจมีสภาพคล่องไม่เพียงพอที่จะปิดตำแหน่ง หรือแม้แต่แพลตฟอร์มของคุณ จะถอดปลั๊กสายเคเบิลเครือข่ายด้วย... ซึ่งอาจทำให้กลไกการเก็งกำไรของ Ethena ทำงานผิดปกติ ทำให้โปรโตคอลเผชิญกับการสูญเสีย

ประการที่สี่คือความเสี่ยงด้านอัตราการระดมทุนซึ่งเป็นสถานการณ์ที่ USDe กำลังเผชิญอยู่ด้วย แม้ว่าอัตราการระดมทุนสำหรับสถานะขายจะเป็นบวกเกือบตลอดเวลา แต่ก็ยังมีความเป็นไปได้ที่จะเปลี่ยนเป็นลบ หากอัตราผลตอบแทนโดยรวมหลังจากผลตอบแทนจากการปักหลักถ่วงน้ำหนักเป็นลบ ก็จะทำให้เกิดการไหลออกจากโปรโตคอลอย่างหลีกเลี่ยงไม่ได้

นับตั้งแต่ตลาดตกต่ำ อัตราการระดมทุนของทั้ง BTC และ ETH ก็ติดลบเป็นระยะ ซึ่งทำให้โปรโตคอล Ethena เผชิญกับความสูญเสียในช่วงเวลาดังกล่าว ณ เวลาที่เผยแพร่ อัตราการระดมทุนของทั้ง BTC และ ETH ยังคงเป็นลบ ดังนั้นการสูญเสียของโปรโตคอลจึงยังคงดำเนินต่อไป

การคาดการณ์แนวโน้มตลาด

โดยรวมแล้ว คาดว่าในช่วงเวลาถัดไป อัตราเงินทุนอาจยังคงอยู่ในระดับต่ำต่อไป (รวมถึงค่าลบ) เนื่องจากความตื่นตระหนกของตลาด ซึ่งหมายความว่า USDe มีแนวโน้มที่จะเผชิญกับการไหลออกต่อไป - การไหลออกก็เช่นกัน ในแง่หนึ่งการรักษาตนเองของพิธีสาร

อย่างไรก็ตาม เมื่อพิจารณาจากรูปแบบการออกแบบของ Ethena ระยะเวลาการซื้อขายที่มีอัตราติดลบนั้นเป็นสิ่งที่คาดเดาได้โดยธรรมชาติ กล่าวอีกนัยหนึ่ง สถานการณ์ปัจจุบันนั้นพบได้ไม่บ่อยนักแต่สภาวะที่หลีกเลี่ยงไม่ได้ในการดำเนินการปกติของ Ethena ในแง่ของกฎเกณฑ์ในอดีต ระยะเวลาที่เป็นบวกมีแนวโน้มที่จะคงอยู่นานกว่า ซึ่งทำให้การคาดการณ์รายได้โดยรวมของ Ethena ยังคงเป็นกลางอยู่ อย่างไรก็ตาม ไม่มีใครรู้ว่ากฎในอดีตยังคงใช้ได้ผลอยู่หรือไม่

เรามีแนวโน้มที่จะเชื่อว่า แม้ว่าแนวโน้มขาลงจะยังคงดำเนินต่อไป ตราบใดที่ตลาดไม่ประสบกับสภาวะที่รุนแรงเกินไป Ethena ก็จะมีเวลาเพียงพอในการดำเนินการแลกของรางวัล ผลลัพธ์ที่มองในแง่ร้ายที่สุดคือการหมุนเวียนของ USDe จะลดลงอย่างมาก แต่การทำงานของโปรโตคอลเองจะยังคงใช้งานได้

ในทางกลับกัน สิ่งที่อันตรายกว่านั้นยังคงเป็นสถานการณ์ตลาดที่รุนแรง - ส่วนใหญ่เป็นความเสี่ยงที่สามที่กล่าวถึงข้างต้น เนื่องจากความเสี่ยงสองประการแรกมีความเป็นไปได้ค่อนข้างต่ำ - นั่นคือมีปัญหากับสภาพคล่องของสัญญาของแพลตฟอร์มการซื้อขายเอง ซึ่ง จะนำไปสู่ตรรกะปฏิบัติการของ Ethena ล้มเหลว ทำให้เกิดความเสียหายต่อโปรโตคอลอย่างถาวร