มองย้อนกลับไป 15 ปีแห่งวิวัฒนาการของการร่วมลงทุน crypto: ดิ้นรน แต่โดยทั่วไปมีการปรับปรุง

ผู้เขียนต้นฉบับ: Insights 4.vc

การรวบรวมต้นฉบับ: Felix, PANews

บทความนี้จะอธิบายวิวัฒนาการของพลวัตของการร่วมลงทุนในหน่วยงานที่เกี่ยวข้องกับบล็อคเชนในช่วง 15 ปีที่ผ่านมา โดยเน้นที่การเปลี่ยนแปลงของบริษัทบางแห่งไปสู่การลงทุนที่มีสภาพคล่อง ในการลงทุนเหล่านี้ VC ไม่ได้รับส่วนของผู้ถือหุ้น แต่เป็นโทเค็นที่มีกำหนดการให้สิทธิ นอกจากนี้ สถาบันการลงทุนที่มีชื่อเสียงอย่าง a16z จะถูกจดทะเบียนในการลงทุนครั้งแรกในพื้นที่ crypto เช่นการลงทุนใน OpenCoin (ต่อมาคือ Ripple Labs) ในเดือนเมษายน 2013

ในช่วงแรก ๆ ของการพัฒนา Bitcoin ระหว่างปี 2552 ถึง 2555 ได้รับความสนใจเพียงเล็กน้อยจากการร่วมลงทุนในพื้นที่ crypto ดังนั้นบทความนี้จะเริ่มวิเคราะห์ตั้งแต่ปี 2555 นอกจากนี้ยังเป็นที่น่าสังเกตว่าความสัมพันธ์ระยะยาวระหว่างราคา Bitcoin และจำนวนเงินทุนจะไม่หายไปจนกว่าจะถึงปี 2023

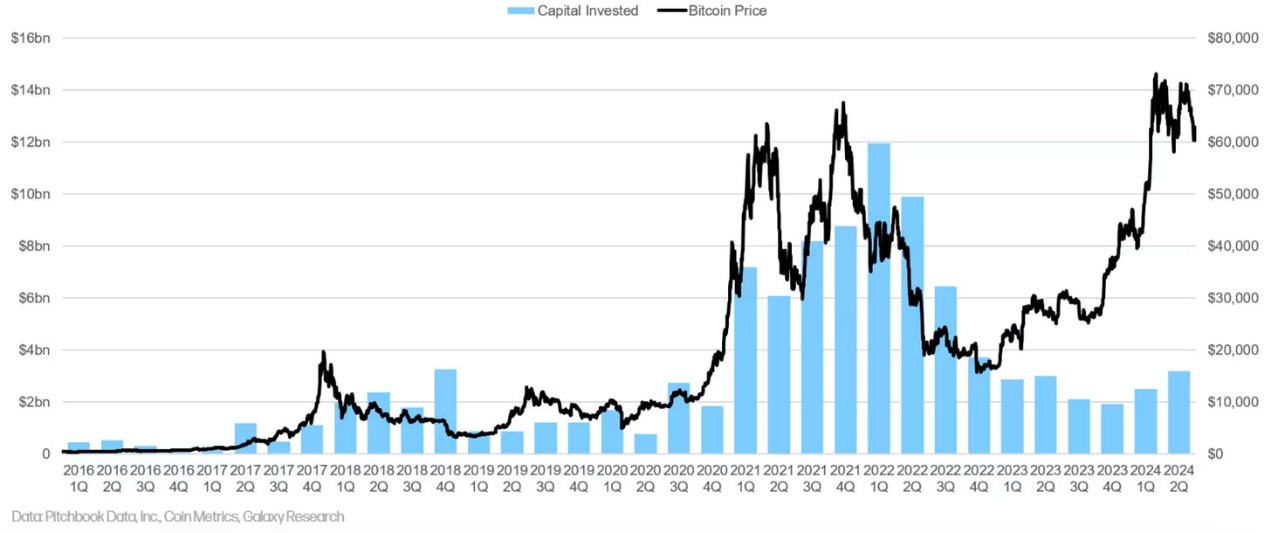

ทุนร่วมลงทุนและราคา Bitcoin

2009 - 2018: 10 ปีแรกของ Bitcoin และ VCs เริ่มลงทุนในพื้นที่ blockchain

นักลงทุนอิสระ Bitcoin และ Blockchain (CBINSIGHTS)

ภูมิทัศน์การร่วมลงทุนสำหรับโครงการ Bitcoin และ crypto เริ่มเป็นรูปเป็นร่างในต้นปี 2010 Union Square Ventures (USV) นำโดย Fred Wilson และ Andreessen Horowitz (a16z) เป็นหนึ่งในบริษัทแรกๆ ที่ลงทุนในโครงการบล็อคเชน โดยทั้งคู่ลงทุนใน Coinbase ในปี 2013

Ribbit Capital ก่อตั้งขึ้นในปี 2555 โดย Meyer “Micky” Malka โดยมุ่งเน้นไปที่เทคโนโลยีทางการเงินที่พลิกโฉมและเป็นนักลงทุนรายแรกๆ ในบริษัทที่เกี่ยวข้องกับ Bitcoin เช่น Coinbase Boost VC ก่อตั้งขึ้นในปี 2555 โดย Adam Draper โดยเริ่มต้นจากการเป็นผู้เร่งรัดและกองทุนร่วมลงทุนสำหรับเทคโนโลยีเกิดใหม่ รวมถึงสตาร์ทอัพ Bitcoin และบล็อกเชน Lightspeed Venture Partners ลงทุนใน Blockchain.info (ปัจจุบันคือ Blockchain.com) ในปี 2013

กองทุนระยะเริ่มแรกที่โดดเด่นอื่น ๆ ได้แก่ Bitcoin Opportunity Corp ซึ่งก่อตั้งโดย Barry Silbert ในปี 2013 และ Pantera Capital ซึ่งเปลี่ยนโฟกัสไปที่ Bitcoin และ blockchain ในปี 2013 Blockchain Capital ก่อตั้งขึ้นในปี 2556 โดย Bart Stephens, Brad Stephens และ Brock Pierce เป็นหนึ่งในบริษัทแรกๆ ที่มุ่งเน้นการลงทุนด้านบล็อกเชนและสกุลเงินดิจิทัลโดยเฉพาะ

ส่วนแบ่งธุรกรรม Blockchain และ Bitcoin รายปี (2554-2558)

2555

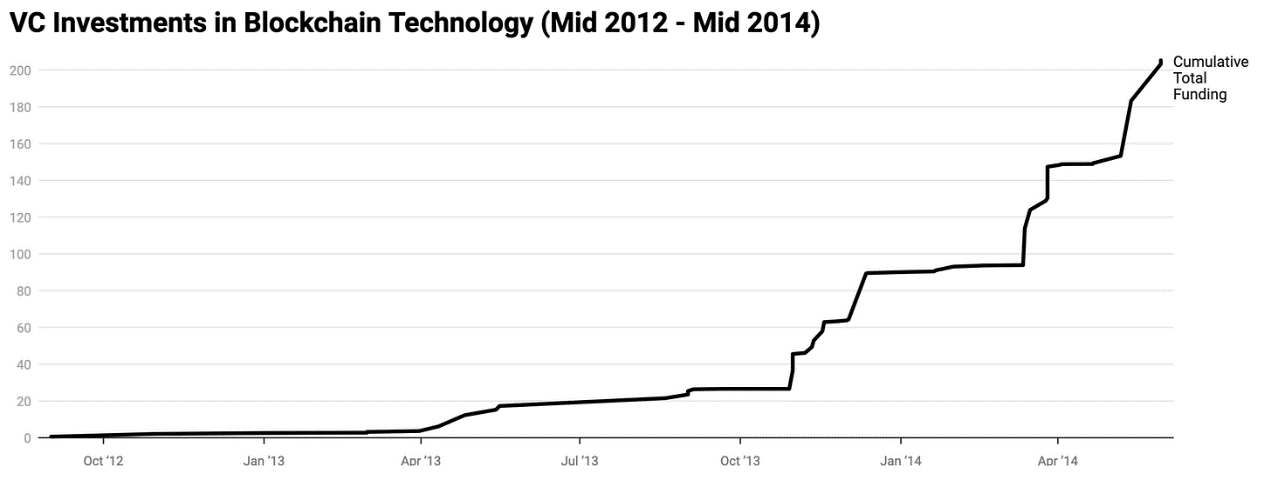

สตาร์ทอัพ Bitcoin ได้รับเงินลงทุนเพียง 2.1 ล้านเหรียญสหรัฐ

ปี 2556

เหตุการณ์สำคัญที่สำคัญ ได้แก่ :

Coinbase: การระดมทุนรอบเดียวที่ใหญ่ที่สุด ได้รับการสนับสนุนโดย Andreessen Horowitz, Union Square Ventures และ Ribbit Capital ปัจจุบัน Coinbase เป็นบริษัทที่มีการซื้อขายในตลาดหลักทรัพย์และเป็นผู้เล่นหลักในพื้นที่ Bitcoin

Bitcoin China: การแลกเปลี่ยน Bitcoin ที่ใหญ่ที่สุดและเร็วที่สุดของจีนได้รับเงินทุน 5 ล้านเหรียญสหรัฐจาก Lightspeed China แม้ว่าการลงทุนจะล้มเหลวในท้ายที่สุด แต่ก็ยังคงเป็นส่วนสำคัญของประวัติศาสตร์การเข้ารหัสลับในยุคแรก ๆ ของจีน

Circle Internet Financial: Circle เดิมเป็นบริษัทแอพพลิเคชั่น Bitcoin ระดมทุนได้ 9 ล้านดอลลาร์จาก Breyer Capital และ Accel Capital เป้าหมายของ Jeremy Allaire คือการส่งเสริมการใช้ Bitcoin คล้ายกับ Skype หรืออีเมล ต่อมา Circle มีชื่อเสียงในการออก USDC ในปี 2018

การลงทุนและความก้าวหน้าครั้งสำคัญ:

เงินลงทุนร่วมลงทุนทั้งหมดในปี 2556: 88 ล้านดอลลาร์ เพิ่มขึ้นอย่างมากจากปีก่อนหน้า

ความก้าวหน้าครั้งสำคัญในปี 2556:

ในเดือนพฤศจิกายน ราคาของ Bitcoin ทะลุ 1,000 ดอลลาร์เป็นครั้งแรก

ตู้ ATM Bitcoin เครื่องแรกเปิดตัวที่ร้านกาแฟ Waves ในแวนคูเวอร์

แฮชเรตในการขุดของ Bitcoin เพิ่มขึ้นจาก 20 Th/s เป็น 9000 Th/s

บริษัทร่วมทุนและโครงการที่น่าสนใจ:

Union Square Ventures: ลงทุนในโครงการสำคัญๆ เช่น Protocol Labs, Dapper Labs, Arweave, Polygon, zkSync, Polychain และ Multicoin Capital

Ribbit Capital: มีส่วนร่วมในการลงทุนในอุตสาหกรรมระยะเริ่มต้น สนับสนุนโครงการต่างๆ เช่น Ethereum, AAVE และ Arbitrum

5 รอบการระดมทุนสตาร์ทอัพบล็อคเชนที่ใหญ่ที่สุดของปี 2013

ปี 2557

ในเดือนมิถุนายน 2014 การจัดหาเงินทุนสำหรับอุตสาหกรรมบล็อกเชนเกินยอดรวมของปี 2013 แตะที่ 314 ล้านดอลลาร์ เพิ่มขึ้น 3.3 เท่าจาก 93.8 ล้านดอลลาร์ในปี 2013

500 Startups กลายเป็นนักลงทุนที่มีความกระตือรือร้นมากที่สุด โดยร่วมมือกับ Boost VC, Plug and Play Technology Center และ CrossCoin Ventures ในการสนับสนุนบริษัทแอปพลิเคชัน Bitcoin 500 Startups ในตอนแรกมุ่งเน้นไปที่อุตสาหกรรม crypto แต่ต่อมาได้มุ่งเน้นไปที่การลงทุนในระยะเริ่มต้น

การลงทุนที่สำคัญในแอปพลิเคชัน Bitcoin ได้แก่:

บล็อกเชน: 30.5 ล้านดอลลาร์

BitPay: 30 ล้านดอลลาร์

บล็อกสตรีม: 21 ล้านดอลลาร์

Bitfury: 20 ล้านดอลลาร์

แพลตฟอร์มการชำระเงิน Bitcoin BitPay ระดมทุนได้ 30 ล้านดอลลาร์ นำโดย Index Ventures โดยมีส่วนร่วมจาก AME Cloud Ventures, Horizons Ventures และ Felicis Ventures

Blockstream มุ่งเน้นไปที่ Lightning Network ซึ่งเป็นนวัตกรรมที่สำคัญสำหรับการชำระเงิน Bitcoin และพัฒนาไคลเอนต์ c-lightning และ Bitcoin sidechain Liquid

OKcoin (ปัจจุบันคือ OKX) ระดมทุนได้ 10 ล้านดอลลาร์จากนักลงทุน รวมถึง Ceyuan Capital, Mandra Capital และ Venturelab เป็นที่น่าสังเกตว่า Feng Bo ผู้ร่วมก่อตั้งของ Ceyuan ก่อตั้ง Dragonfly Capital ในปี 2018 และสถาบันได้เปิดตัวกองทุน crypto จำนวนมากในปีต่อ ๆ มา

โดยรวมแล้ว ในปี 2014 มีการเติบโตอย่างต่อเนื่องในการลงทุนร่วมลงทุน crypto

2558

แม้ว่าราคาของ Bitcoin จะลดลงในปี 2558 จากจุดสูงสุดในปี 2556 แต่เทคโนโลยีบล็อกเชนได้ดึงดูดเงินทุนที่เพิ่มขึ้นและความสนใจของผู้ประกอบการ เงินทุนทั้งหมดที่ระดมทุนโดยสตาร์ทอัพ Bitcoin สูงถึง 380 ล้านดอลลาร์

การจัดหาเงินทุนที่สำคัญประกอบด้วย:

ฐานเหรียญ: $75M ซีรีส์ C

วงกลม: 50 ล้านดอลลาร์ในการระดมทุน Series C

BitFury: ซีรีส์ B มูลค่า 20 ล้านดอลลาร์

เครือข่าย: 30 ล้านดอลลาร์ในการระดมทุน Series B ซึ่งรวมถึงนักลงทุนเชิงกลยุทธ์ เช่น Visa และ Nasdaq

Ripple Labs (เดิมชื่อ OpenCoin) ระดมทุน Series A ได้ 28 ล้านดอลลาร์ ในขณะที่ 21 Inc. ได้รับ 116 ล้านดอลลาร์จาก a16z, Qualcomm, Cisco และ PayPal

OMERS Ventures ในแคนาดาได้ประกาศแผนการลงทุนในบล็อคเชน ซึ่งแสดงให้เห็นถึงความสนใจของสถาบันที่เพิ่มขึ้น บริษัท VC ที่โดดเด่น ได้แก่ a16z, Union Square Ventures, Ribbit Capital, Boost VC และ DCG

กิจกรรมการลงทุนในปี 2558 ตอกย้ำว่าการมีส่วนร่วมในตลาดทุนยังคงดำเนินต่อไปแม้ว่าตลาดหมีจะอยู่ในช่วงขาลงก็ตาม

2559

การลงทุนร่วมในตลาด crypto ลดลงเนื่องจากการลงทุนด้าน Fintech ลดลง กิจกรรมทางการเงินสำหรับสตาร์ทอัพ Bitcoin และ blockchain ลดลง 27% จากปี 2015 และกลับสู่ระดับปี 2014 ตามข้อมูล CB Insights

แม้ว่ากิจกรรมการลงทุนจะลดลง แต่แหล่งเงินทุนทั้งหมดมีมูลค่า 550 ล้านดอลลาร์ โดยส่วนใหญ่อยู่ในบริษัทที่จัดตั้งขึ้นมากขึ้น การจัดหาเงินทุนที่สำคัญประกอบด้วย:

วงกลม: 60 ล้านดอลลาร์ในการระดมทุน Series D

การถือครองสินทรัพย์ดิจิทัล: ซีรีส์ A มูลค่า 60 ล้านดอลลาร์

ระลอกคลื่น: 55 ล้านเหรียญสหรัฐ ซีรีส์ B

Blockstream: 55 ล้านเหรียญสหรัฐ ซีรีส์ A

Circle ปูทางไปสู่เหรียญที่มีเสถียรภาพโดยการเปลี่ยนจากบริการซื้อขาย Bitcoin ไปเป็นบริการโอนเงินและชำระเงิน Polychain Capital ก่อตั้งโดยอดีตพนักงาน Coinbase Carlson-Wee ได้ระดมทุน 750 ล้านดอลลาร์สำหรับกองทุนร่วมลงทุนแห่งที่สาม โดยได้รับการสนับสนุนจาก a16z, Union Square Ventures และ Sequoia Capital

ในปี 2559 การจัดหาเงินทุนสำหรับโครงการ ICO เริ่มเติบโตขึ้น โดย DAO ระดมทุนได้ 150 ล้านดอลลาร์ ถือเป็นจุดเริ่มต้นของการเติบโตอย่างรวดเร็วของ ICO

2017

การลงทุนสภาพคล่อง

ภูมิทัศน์การร่วมลงทุนสำหรับการลงทุนสภาพคล่องเริ่มเป็นรูปเป็นร่างในช่วงปี 2560-2561 โดยได้แรงหนุนจากความนิยม ICO และความสนใจในสินทรัพย์โทเค็น กองทุนบุกเบิก เช่น Polychain Capital ก่อตั้งโดย Olaf Carlson-Wee ในปี 2559 และ MetaStable Capital ซึ่งก่อตั้งโดย Naval Ravikant มุ่งเน้นไปที่โทเค็นมากกว่าตราสารทุน Pantera Capital เปิดตัวกองทุน ICO ในปี 2560 โดยกำหนดเป้าหมายไปที่โครงการ ICO และโทเค็น ในขณะที่ Blockchain Capital เปิดตัวโทเค็น BCAP ซึ่งเป็นโทเค็นความปลอดภัยที่เป็นตัวแทนของหุ้นในกองทุน Multicoin Capital ก่อตั้งขึ้นในปี 2560 โดย Kyle Samani และ Tushar Jain และ 1confirmation นำโดยอดีตพนักงาน Coinbase Nick Tomaino ได้เน้นการลงทุนโทเค็นเช่นกัน Amentum Investment Management เข้าร่วมในปี 2560 และมุ่งเน้นไปที่การเพิ่มทุนในระยะยาวผ่านการลงทุนบล็อคเชนและเศรษฐกิจโทเค็น ด้วยตระหนักถึงศักยภาพของสินทรัพย์โทเค็น กองทุนเหล่านี้จึงกำลังย้ายจากแบบจำลองตราสารทุนแบบดั้งเดิมไปสู่กลยุทธ์โทเค็นสภาพคล่อง

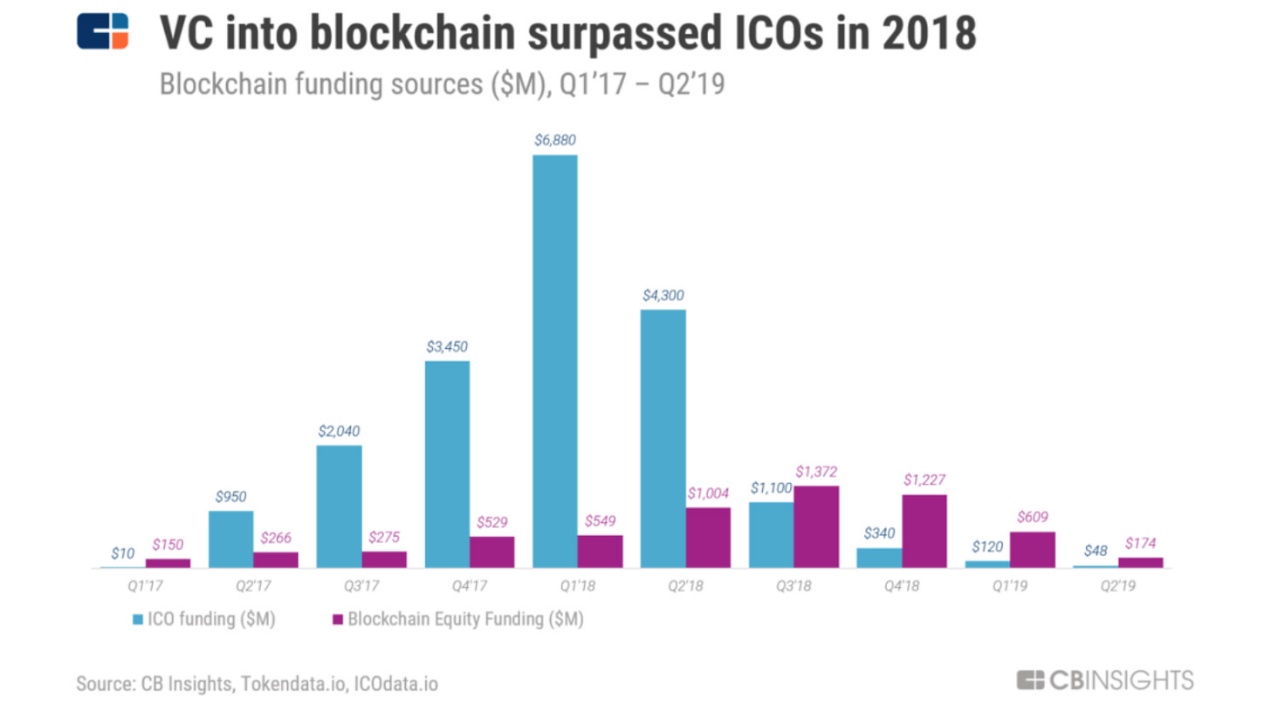

ในปี 2560 อุตสาหกรรมบล็อกเชนประสบกับช่วงเวลาของการอยู่ร่วมกันอย่างกระตือรือร้นและกฎระเบียบ โปรโตคอล Ethereum ERC-20 กระตุ้นให้เกิด ICO บูม แต่กฎระเบียบทำให้อุตสาหกรรม crypto เข้าสู่ตลาดหมีในระยะยาว

ประสิทธิภาพของ ICO และ VC:

ไตรมาสที่ 1 ปี 2017: 19 ICO ระดมทุนได้ 21 ล้านดอลลาร์

ไตรมาสที่ 4 ปี 2017: มากกว่า 500 ICO ระดมทุนได้เกือบ 3 พันล้านดอลลาร์

ตลอดทั้งปี 2017: ICO ระดมทุน 5 พันล้านดอลลาร์จากเกือบ 800 โครงการ ซึ่งมากกว่า 5 เท่าของการลงทุน VC มูลค่า 1 พันล้านดอลลาร์จาก 215 ดีล

โครงการ ICO ที่ควรค่าแก่ความสนใจ:

Filecoin: 257 ล้านดอลลาร์

Tezos: 232 ล้านเหรียญสหรัฐ

บังกอร์ : 152.3 ล้านดอลลาร์

โพลคาดอท: 140 ล้านดอลลาร์

ควน: 105 ล้านดอลลาร์

สถาบันต่างๆ เช่น Union Square Ventures และ Blockchain Capital ซึ่งได้รับผลตอบแทนที่รวดเร็ว ก็ได้เข้าร่วมใน ICO เช่นกัน

การกระจายทางภูมิศาสตร์:

EU: 40% ของ ICO ระดมทุนได้ 1.76 พันล้านดอลลาร์

อเมริกาเหนือ: ระดมทุนได้ 1.076 พันล้านดอลลาร์

หลังจากการประกาศใช้นโยบายด้านกฎระเบียบ บริษัทร่วมลงทุนของจีนได้ย้ายไปยังภูมิภาคต่างๆ เช่น ฮ่องกงและสิงคโปร์ ฟองสบู่ ICO แตกเนื่องจากแรงกดดันด้านกฎระเบียบและรูปแบบธุรกิจที่ไม่ยั่งยืน

2018

กิจกรรม ICO ยังคงดำเนินต่อไปในปี 2561 โดยมีโครงการมากกว่า 400 โครงการระดมทุน 3.3 พันล้านดอลลาร์ในไตรมาสแรก CoinSchedule รายงานว่ามีโครงการ ICO 1,253 โครงการทั่วโลกในปี 2018 ระดมทุนได้ 7.8 พันล้านดอลลาร์

โครงการ ICO ที่ใหญ่ที่สุด:

EOS: ระดมทุนได้มากกว่า 4 พันล้านดอลลาร์

Telegram: 1.7 พันล้านดอลลาร์ในการระดมทุน 2 รอบ แต่โครงการนี้ถูกยกเลิกในเวลาต่อมา

Petro: รัฐบาลเวเนซุเอลาระดมทุนได้ 740 ล้านดอลลาร์ แต่ท้ายที่สุดก็ล้มเหลวในการระดมทุน

พื้นฐาน: ระดมทุนได้ 130 ล้านดอลลาร์ แม้ว่าโครงการจะประสบปัญหาในภายหลังก็ตาม

การจัดหาเงินทุน VC Equity:

Bitmain: การจัดหาเงินทุนระดับ Series B มูลค่า 400 ล้านเหรียญสหรัฐ พร้อมการลงทุนจาก Red Shirt Capital การจัดหาเงินทุนก่อนเสนอขายหุ้น IPO มูลค่า 1 พันล้านเหรียญสหรัฐ พร้อมการลงทุนจาก Tencent, SoftBank และ CICC

เงินทุนร่วมลงทุนทั้งหมด: 4.26 พันล้านดอลลาร์

การพัฒนาที่สำคัญ:

Coinbase เปิดตัว Coinbase Ventures

Paradigm ก่อตั้งโดยผู้ร่วมก่อตั้ง Coinbase Fred Ehrsam และ Matt Huang

A16z ระดมทุนได้ 300 ล้านดอลลาร์สำหรับกองทุน crypto โดยลงทุนในโครงการต่างๆ เช่น CryptoKitties และ Dfinity

Fidelity เปิดตัวแพลตฟอร์มสถาบันสกุลเงินดิจิทัล

ปี 2018 มีแอปพลิเคชั่น “blockchain+” เกิดขึ้นมากมาย ซึ่งหลายแอปพลิเคชั่นยังอยู่ในขั้นตอนของแนวคิด ซึ่งเป็นการวางรากฐานสำหรับนวัตกรรมในอนาคต

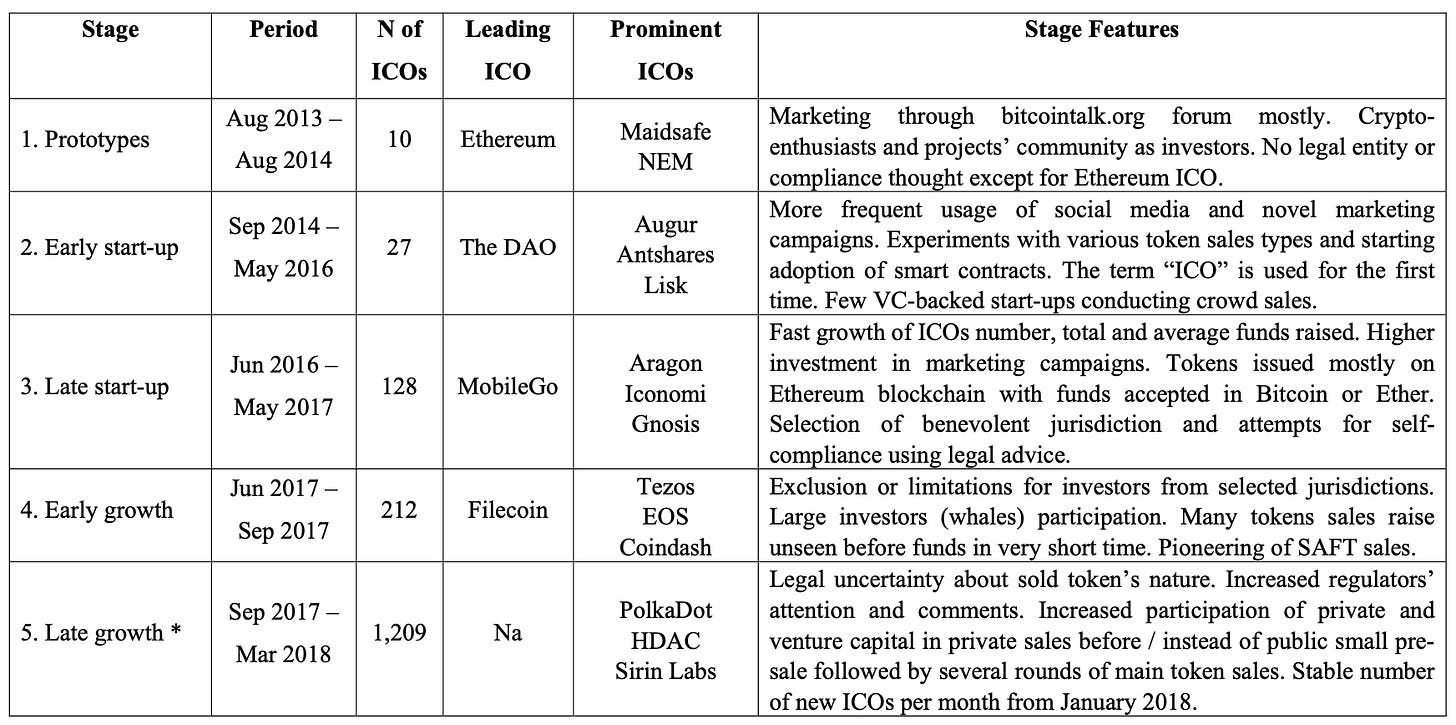

วิวัฒนาการของ ICO ตั้งแต่ปี 2013 ถึง 2018

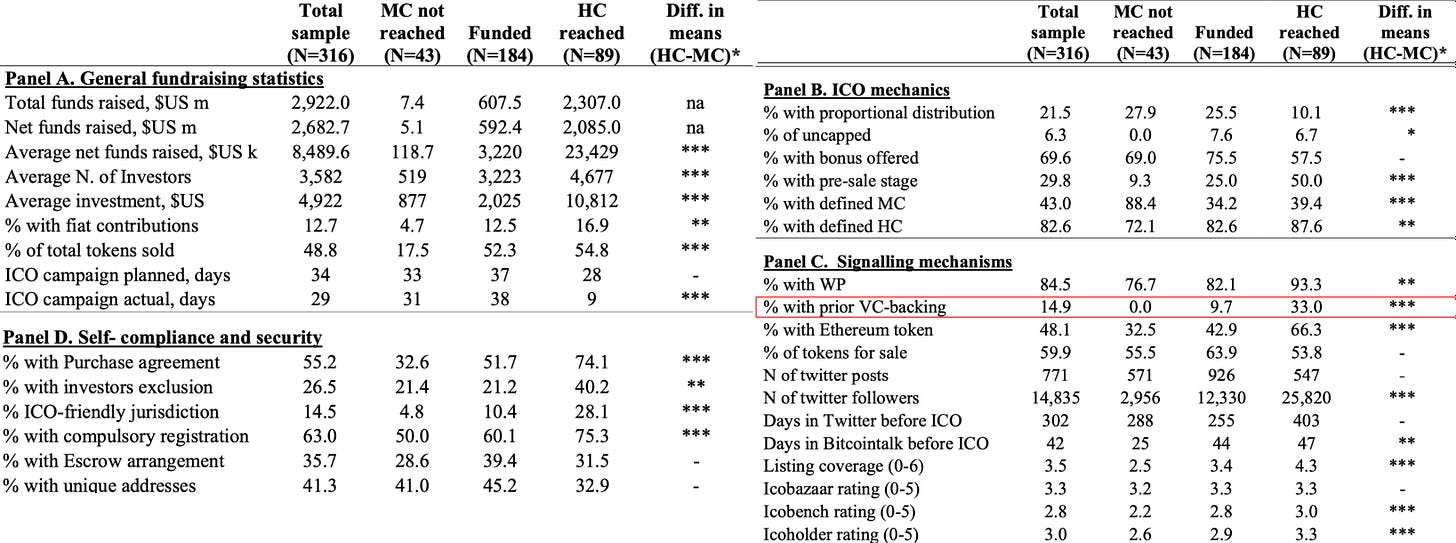

การดำเนินการ ICO หรือไม่ดำเนินการ ICO: การวิเคราะห์เชิงประจักษ์

ตัวอย่างทั้งหมด (N= 316): 14.9% - จากการวิเคราะห์ ICO 316 รายการ 14.9% ได้รับการสนับสนุน VC ก่อนการเปิดตัว ซึ่งหมายความว่าประมาณหนึ่งในเจ็ด ICO ได้รับการสนับสนุน VC ก่อนการขายโทเค็น

มีเงินทุนไม่เพียงพอ (ไม่บรรลุเป้าหมายการระดมทุนขั้นต่ำ) (N= 43): 0.0% - ไม่มี ICO ที่ได้รับทุนน้อยเลยที่ได้รับการสนับสนุนจาก VC ซึ่งบ่งบอกถึงความเชื่อมโยงที่เป็นไปได้ระหว่างการขาดการสนับสนุน VC และความล้มเหลวในการบรรลุเป้าหมายการระดมทุนขั้นต่ำ

ได้รับการสนับสนุนอย่างดี (บรรลุเป้าหมายการระดมทุนขั้นต่ำ) (N= 89): 9.7% - 9.7% ของ ICO ที่ได้รับการสนับสนุนอย่างดีได้รับการสนับสนุนจาก VC ซึ่งบ่งชี้ว่าเกือบหนึ่งใน 10 ICO ที่ประสบความสำเร็จได้รับการสนับสนุนจาก VC

ความแตกต่างเฉลี่ย (เป้าหมายการระดมทุนโดยเฉลี่ย - เป้าหมายการระดมทุนขั้นต่ำ): 9.7% - สัดส่วนที่สูงขึ้นอย่างมีนัยสำคัญของ ICO ที่ได้รับทุนสนับสนุนอย่างดีนั้นได้รับการสนับสนุนจาก VC เมื่อเทียบกับ ICO ที่ได้รับทุนไม่เพียงพอ โดยเน้นถึงผลกระทบเชิงบวกของการสนับสนุน VC ต่อความสำเร็จในการระดมทุน

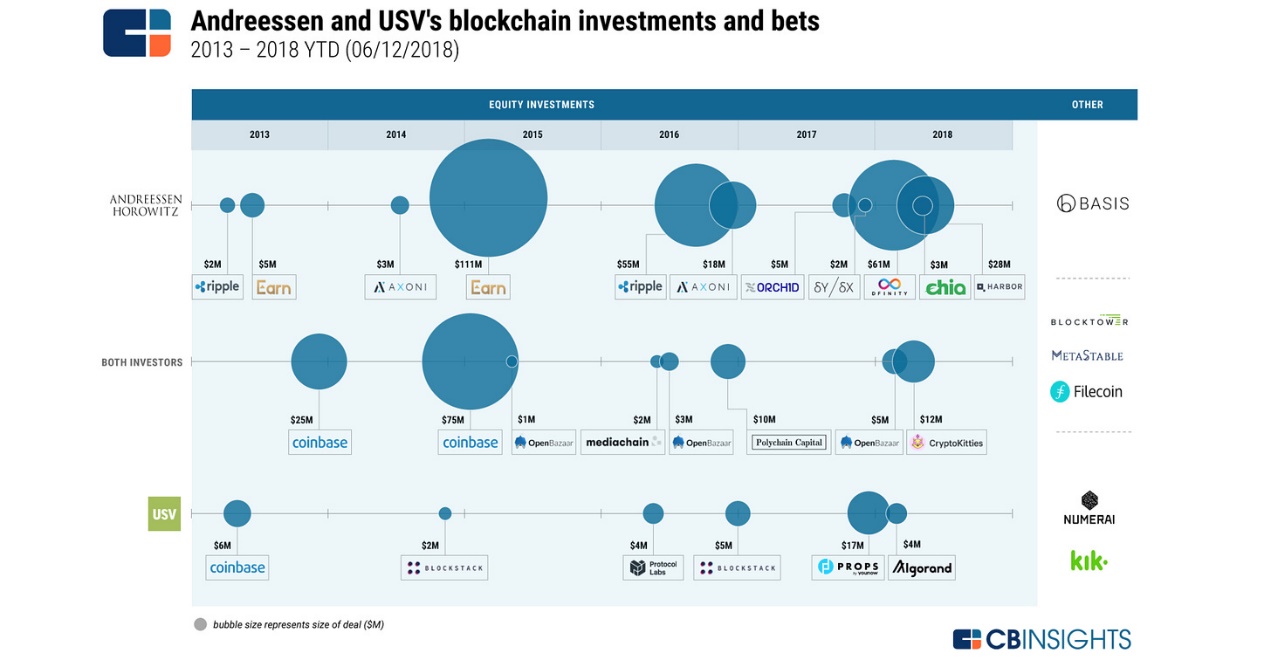

การลงทุนในตราสารทุนจาก Union Square Ventures และ Andreessen Horowitz ตั้งแต่ปี 2556 ถึง 2561

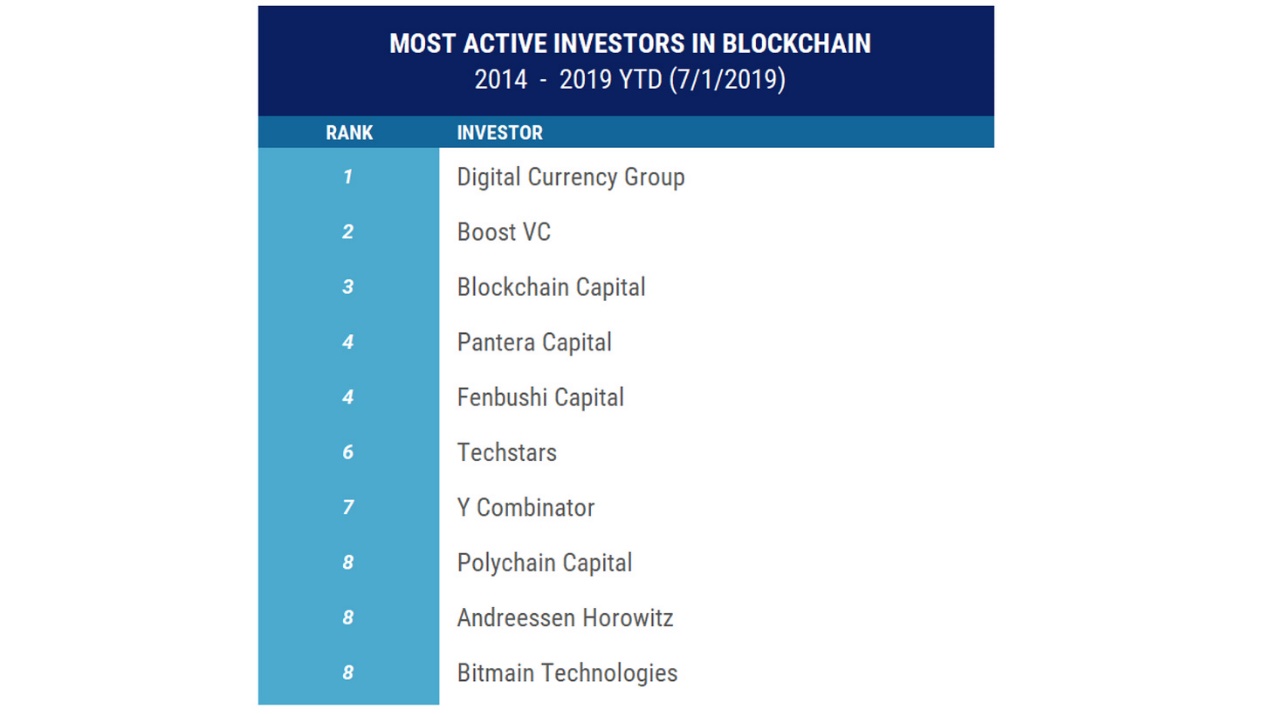

รายชื่อนักลงทุนที่มีความกระตือรือร้นมากที่สุดตั้งแต่ปี 2014 ถึง 2019

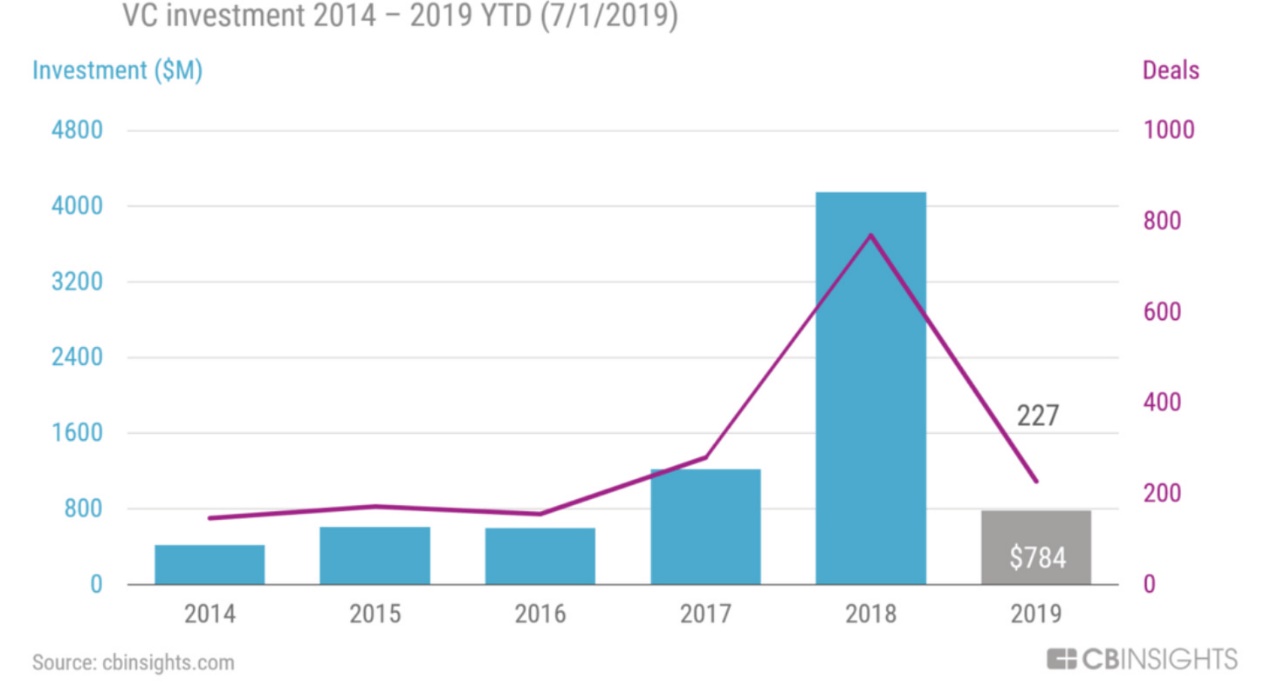

2019: ยุคเฟื่องฟูหลัง ICO

ในปี 2019 สภาพแวดล้อมการทำธุรกรรมบล็อคเชนมีเสถียรภาพหลังจากเพิ่มขึ้นในปี 2018 โดยมีธุรกรรม 622 รายการ มีมูลค่ารวม 2.75 พันล้านดอลลาร์ เพิ่มขึ้นจาก 322 ธุรกรรม มูลค่ารวม 1.28 พันล้านดอลลาร์ในปี 2560 ส่วนแบ่งข้อตกลง VC ของ Blockchain เพิ่มขึ้นเป็น 2.8% จาก 1.5% ในปี 2560 ในขณะที่ข้อตกลงเริ่มต้นและบล็อคเชนขั้นต้นเพิ่มขึ้นจาก 1.8% เป็น 3.6% การประเมินค่ามัธยฐานในระยะเริ่มแรกสำหรับข้อตกลงบล็อคเชนอยู่ที่ 12.5 ล้านดอลลาร์ ซึ่งต่ำกว่าค่ามัธยฐาน 16 ล้านดอลลาร์สำหรับการลงทุนทั้งหมดถึง 22%

จุดเน้นของการซื้อขายบล็อกเชนเปลี่ยนไป โดย 68% ของการลงทุนจัดอยู่ในประเภทฟินเทคในปี 2562 ลดลงจาก 76% ในปี 2560 ซึ่งบ่งชี้ถึงแอปพลิเคชันที่หลากหลายนอกเหนือจาก “สกุลเงินดิจิทัล” อเมริกาเหนือคิดเป็น 45.3% ของธุรกรรมบล็อคเชน และเอเชียคิดเป็น 26.8% ซึ่งสะท้อนถึงการกระจายตัวทั่วโลกที่กว้างขึ้น

ในปี 2019 บล็อกเชนคิดเป็น 2.8% ของเงินลงทุนร่วมลงทุนทั่วโลก และ 1.1% ของเงินทุนทั้งหมด เทียบกับ 3.6% และ 2.7% ตามลำดับในปี 2018 มูลค่าข้อตกลงเฉลี่ยลดลงเหลือ 13 ล้านดอลลาร์ในปี 2562 จาก 16.6 ล้านดอลลาร์ในปี 2561 บริษัทบล็อกเชนที่ไม่ใช่การเข้ารหัสที่มีชื่อเสียง ได้แก่ Securitize, Figure, PeerNova และ Spring Labs

CB Insights รายงานว่ามีธุรกรรมการลงทุนบล็อกเชนทั่วโลก 806 รายการในปี 2562 เทียบกับ 822 รายการในปี 2561 โดยขนาดการลงทุนลดลง 27.9% เหลือ 4.26 พันล้านดอลลาร์ Zeroone Finance เชื่อว่า Digital Currency Group เป็นนักลงทุนบล็อกเชนที่มีความกระตือรือร้นมากที่สุดในปี 2562 โดยลงทุนทั้งหมด 14 ครั้ง ตามมาด้วย Collins Capital, Coinbase Ventures และ Fenbushi Capital

สถาบันการลงทุนในปี 2019 มุ่งเน้นไปที่การแลกเปลี่ยนสกุลเงินดิจิทัล เกม กระเป๋าเงินดิจิทัล การจัดการสินทรัพย์ดิจิทัล สัญญาอัจฉริยะ และ DeFi Animoca Brands ผู้พัฒนาเกมมือถือที่จดทะเบียนในตลาดหลักทรัพย์ฮ่องกง ได้สร้างชื่อเสียงให้กับตัวเองเป็นผู้เล่นหลักในพื้นที่เกมบล็อกเชน FTX ก่อตั้งขึ้นโดยได้รับการสนับสนุนอย่างแข็งแกร่งจาก Alameda Research

ในปี 2019 ความกระตือรือร้นในการลงทุนบล็อคเชนทั่วโลกลดลงอย่างมาก และสถาบันแบบดั้งเดิมก็เริ่มระมัดระวังมากขึ้น ผลการดำเนินงานของสถาบันการลงทุนในตลาดหมีแสดงให้เห็นถึงทัศนคติที่เข้มงวดของพวกเขา

2020-2021: การเงินเติบโตและเพิ่มขึ้นอีกครั้ง

ในปี 2020 การร่วมลงทุนบล็อคเชนกลายเป็นส่วนสำคัญของตลาดหุ้นนอกตลาดทั่วโลก โดยได้รับแรงหนุนจากศักยภาพในการสร้างผลตอบแทนสูง ตั้งแต่ปี 2012 มีผู้ร่วมทุน 942 รายลงทุนในข้อตกลงมากกว่า 2,700 รายการที่เกี่ยวข้องกับสตาร์ทอัพบล็อกเชน กองทุน VC บล็อกเชนชั้นนำมีประสิทธิภาพเหนือกว่ากองทุน VC แบบดั้งเดิมและอุตสาหกรรมเทคโนโลยีในวงกว้าง

Blockchain Private Equity มีประสิทธิภาพเหนือกว่าหุ้นภาคเอกชนแบบดั้งเดิม (นับตั้งแต่ก่อตั้งกองทุน IRR ปี 2556-2563)

แม้จะมีความสำคัญ แต่บล็อกเชนไพรเวทอิควิตี้มีสัดส่วนน้อยกว่า 1% ของตลาดร่วมลงทุนทั่วโลก เพิ่มขึ้นจากประมาณ 2% ในช่วงตลาดกระทิงในปี 2560

โดยรวมแล้ว blockchain VC แสดงให้เห็นถึงความยืดหยุ่นและทำงานได้ดีในช่วงที่ตลาดตกต่ำ ศักยภาพในการให้ผลตอบแทนสูงและข้อได้เปรียบในการกระจายความเสี่ยงทำให้เป็นตัวเลือกที่น่าสนใจสำหรับนักลงทุน

ในปี 2020 DeFi เริ่มได้รับความสนใจอย่างกว้างขวาง ตาม ข้อมูล จาก PAData ของ PANews การลงทุนและการจัดหาเงินทุนทั้งหมดในอุตสาหกรรม crypto มีมูลค่าประมาณ 3.566 พันล้านดอลลาร์ ซึ่งเทียบได้กับตัวเลขในปี 2019 โครงการ DeFi ได้รับเงิน 278 ล้านดอลลาร์ คิดเป็น 7.8% ของทั้งหมด แม้ว่าจำนวนเงินจะค่อนข้างน้อย แต่ DeFi มีจำนวนการจัดหาเงินทุนมากที่สุด โดยมากกว่าหนึ่งในสี่ของโครงการที่เปิดเผยทั้งหมด 407 โครงการที่เกี่ยวข้องกับ DeFi สิ่งนี้แสดงให้เห็นถึงความสนใจที่เพิ่มขึ้นในโครงการ crypto-native สายพันธุ์ใหม่นี้

แอปพลิเคชัน DeFi ที่โดดเด่นดึงดูดการลงทุนจำนวนมากในปี 2020 Uniswap ปิดรอบ Series A มูลค่า 11 ล้านดอลลาร์, 1inch ได้รับเงินทุนเริ่มต้น 2.8 ล้านดอลลาร์ และแพลตฟอร์มการให้ยืม AAVE ระดมทุน Series A ได้ 25 ล้านดอลลาร์ ตลอดทั้งปี ระดับการล็อค DeFi เพิ่มขึ้นเกือบ 2100% และจำนวนที่อยู่อิสระเพิ่มขึ้น 10 เท่า แม้ว่าตัวเลขเหล่านี้อาจดูไม่มากนักเมื่อเทียบกับข้อมูลในอนาคต แต่ “ฤดูร้อนของ DeFi” ถือเป็นจุดเปลี่ยนที่สำคัญ

เป็นที่น่าสังเกตว่าสถาบัน VC บล็อคเชนดั้งเดิมได้แสดงให้เห็นถึงความพึงพอใจสำหรับโครงการแอปพลิเคชันในอุตสาหกรรม (โดยเฉพาะ DeFi) โดยใช้แนวทางที่รุนแรงและมีความเสี่ยงสูงกว่า กลยุทธ์การลงทุนของแต่ละสถาบันแตกต่างกันไป PAData รายงานว่า สถาบันและบุคคลมากกว่า 700 รายลงทุนในโครงการบล็อกเชนในปี 2020 โดย NGC Ventures เป็นนักลงทุนที่กระตือรือร้นมากที่สุด ตามมาด้วย Coinbase Ventures และ Alameda Research

2021

ด้วยความก้าวหน้าของเทคโนโลยีบล็อกเชน สถาบัน VC ทั่วโลกจึงตระหนักถึงความสำคัญของบล็อกเชนมากขึ้น โดยเฉพาะอย่างยิ่งเมื่อมีแนวคิดเกิดขึ้น เช่น Metaverse และ Web3 สตาร์ทอัพบล็อกเชนได้รับเงินทุนประมาณ 33 พันล้านดอลลาร์ในปี 2564 ซึ่งเป็นปีสูงสุดเท่าที่เคยมีมา จากข้อมูลของ PwC จำนวนเงินทุนโดยเฉลี่ยสำหรับโครงการในอุตสาหกรรม crypto สูงถึง 26.3 ล้านดอลลาร์ในปี 2021

จำนวนข้อตกลงร่วมลงทุนบล็อคเชนก็พุ่งสูงเป็นประวัติการณ์ในปี 2564 โดยมีข้อตกลงมากกว่า 2,000 ข้อตกลง ซึ่งเพิ่มขึ้นเป็นสองเท่าในปี 2563 ความถี่ที่เพิ่มขึ้นของการระดมทุนรอบสุดท้าย ซึ่งส่งผลให้สตาร์ทอัพ 65 รายมีมูลค่า 1 พันล้านดอลลาร์หรือมากกว่านั้น สะท้อนให้เห็นถึงการเปลี่ยนแปลงของตลาด crypto จากตลาดเฉพาะกลุ่มไปสู่กระแสหลัก

การลงทุน VC ใน crypto/blockchain เทียบกับการลงทุนทั้งหมด

สถิติ Galaxy แสดงให้เห็นว่าในปี 2021 มีสถาบัน blockchain VC เกือบ 500 แห่งทั่วโลก และจำนวนและขนาดของกองทุนก็สูงเป็นประวัติการณ์ สถาบันหลัก ๆ เช่น Morgan Stanley, Tiger Global, Sequoia Capital, Samsung และ Goldman Sachs ได้เข้าสู่ตลาดบล็อคเชนผ่านการลงทุนในหุ้นระยะสุดท้ายเพื่อนำการพัฒนาใหม่ ๆ มาสู่ตลาด

ในปี 2021 พื้นที่คริปโตมีผู้ใช้ใหม่และการลงทุนหลั่งไหลเข้ามามหาศาล:

ผู้ใช้เกือบครึ่งหนึ่งในภูมิภาค crypto ที่สำคัญเริ่มลงทุนในปี 2021 ตามข้อมูลของ Gemini

สัดส่วนผู้ใช้ใหม่:

ละตินอเมริกาคิดเป็น 46%

เอเชียแปซิฟิกคิดเป็น 45%

ยุโรปคิดเป็น 40%

สหรัฐอเมริกาคิดเป็น 44%

การไหลเข้าครั้งนี้ได้สร้างฐานผู้ใช้ที่แข็งแกร่งสำหรับการเติบโตและการพัฒนาแอปพลิเคชัน crypto

การลงทุนหลัก:

ในเดือนกรกฎาคม ปี 2021 FTX ได้ประกาศเสร็จสิ้นการจัดหาเงินทุน Series B มูลค่า 900 ล้านดอลลาร์สหรัฐฯ ที่มูลค่า 18 พันล้านดอลลาร์ ซึ่งเป็นรอบไพรเวทอิควิตี้ที่ใหญ่ที่สุดในประวัติศาสตร์คริปโต การจัดหาเงินทุนรอบนี้เกี่ยวข้องกับสถาบันการลงทุน 60 แห่ง รวมถึง SoftBank Group, Sequoia Capital, Lightspeed Venture Capital เป็นต้น

นักลงทุนที่กระตือรือร้น:

Coinbase Ventures คือนักลงทุนบล็อกเชนที่มีการใช้งานมากที่สุดในปี 2021 หน่วยงานได้ลงทุนในสตาร์ทอัพบล็อกเชน 68 แห่ง หลังจากจดทะเบียนในสหรัฐฯ ในเดือนเมษายน ก่อนที่จะออกสู่สาธารณะ Coinbase ระดมทุนได้เกือบ 547 ล้านดอลลาร์ในรอบการระดมทุน 13 ครั้ง นักลงทุนที่มีชื่อเสียงอื่นๆ ได้แก่ AU 21 Capital (มีสำนักงานใหญ่ในประเทศจีน) ซึ่งลงทุนในบริษัท 51 แห่ง และ a16z ซึ่งลงทุนในบริษัท 48 แห่ง

กลุ่มทุน:

ในไตรมาสที่สี่ของปี 2021 มีการลงทุนมากกว่า 10.5 พันล้านดอลลาร์ ส่งผลให้การลงทุนร่วมลงทุนในสกุลเงินดิจิทัลและบล็อกเชนทำสถิติสูงสุดเป็นประวัติการณ์ที่ 33.8 พันล้านดอลลาร์ คิดเป็น 4.7% ของเงินลงทุนร่วมลงทุนทั้งหมดในปีนี้ ปีนี้ยังมีจำนวนธุรกรรมสูงสุดรวม 2,018 รายการ เกือบสองเท่าของจำนวนในปี 2563 และสูงกว่าสถิติก่อนหน้าที่ 1,698 ในปี 2562

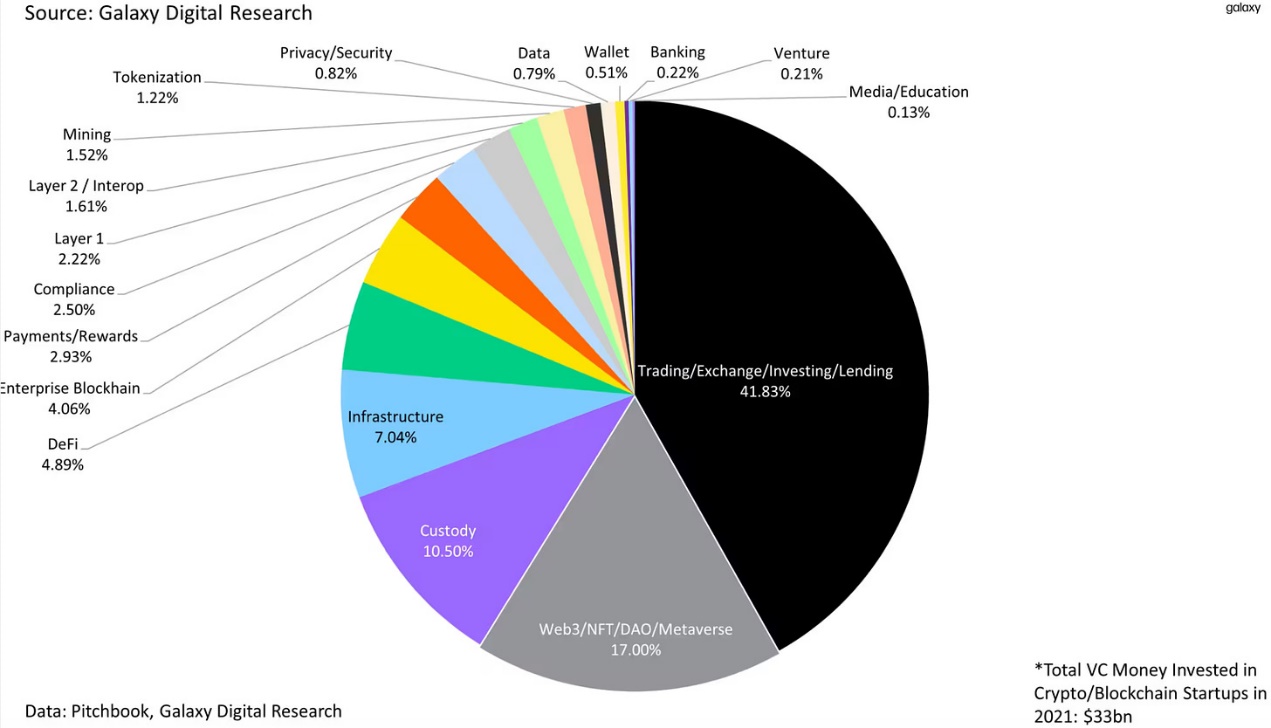

การลงทุนในกองทุน VC ปี 2021 ในภาค Cryptocurrency/Blockchain ตามหมวดหมู่

จากการลงทุน VC มูลค่า 33.8 พันล้านดอลลาร์ในระบบนิเวศสตาร์ทอัพสกุลเงินดิจิทัลและบล็อกเชน ส่วนใหญ่ตกเป็นของบริษัทที่ให้บริการการซื้อขาย การลงทุน การแลกเปลี่ยน และการกู้ยืม โดยได้รับมากกว่า 13.8 พันล้านดอลลาร์ (41.83%) VC จำนวนมากขึ้นกำลังลงทุนในบริษัท Web3 รวมถึงบริษัทที่พัฒนาเครื่องมือ NFT, DAO และ Metaverse โครงสร้างพื้นฐานและเกม ซึ่งคิดเป็น 17% ของการลงทุนทั้งหมด

ปี 2022 และ 2023: การลงทุน VC ลดลงอย่างรวดเร็ว

2022

ภาพรวมการลงทุน:

VCs ลงทุนมากกว่า 30 พันล้านดอลลาร์ในสตาร์ทอัพสกุลเงินดิจิทัลและบล็อกเชน ซึ่งเกือบจะเท่ากับ 31 พันล้านดอลลาร์ในปี 2021

การลงทุนพุ่งสูงสุดในช่วงครึ่งแรกของปีและลดลงอย่างรวดเร็วในไตรมาสที่สามและสี่

ไตรมาสที่สี่ของปี 2022 มีจำนวนข้อตกลงและการลงทุนต่ำที่สุดในรอบสองปี

บริษัทร่วมลงทุนที่มีชื่อเสียงซึ่งลงทุนใน FTX เผชิญกับการขาดทุนจำนวนมาก Sequoia Capital เขียนเงินลงทุน 200 ล้านดอลลาร์เหลือศูนย์ และสัดส่วนการถือหุ้น 320 ล้านดอลลาร์ของ Temasek ใน FTX กลายเป็น "ไร้ค่า"

แนวโน้ม:

บริษัทในระยะหลังจะได้รับส่วนแบ่งทุนมากขึ้น ในขณะที่การลงทุนล่วงหน้ายังคงลดลง

Web3 เป็นผู้นำในจำนวนข้อตกลง แต่แพลตฟอร์มการซื้อขายและการลงทุนระดมทุนได้มากที่สุด

ขนาดข้อตกลงและการประเมินค่ามัธยฐานอยู่ที่ระดับต่ำสุดนับตั้งแต่ไตรมาสแรกของปี 2021

การจัดหาเงินทุน VC:

ปี 2022 เป็นปีที่ใหญ่ที่สุดสำหรับการระดมทุน crypto VC ที่มากกว่า 33 พันล้านดอลลาร์ แม้ว่าจำนวนเงินที่เพิ่มขึ้นในไตรมาสที่ 4 จะน้อยที่สุดนับตั้งแต่ไตรมาสที่ 1 ปี 2021

ขนาดกองทุนเฉลี่ยเพิ่มขึ้น โดยระดมทุนได้มากกว่า 200 กองทุน และขนาดกองทุนเฉลี่ยเกิน 160 ล้านดอลลาร์

2023

ภาพรวมการลงทุน:

การลงทุนของ Crypto VC ลดลงอย่างรวดเร็ว โดยคิดเป็นเพียงหนึ่งในสามของการลงทุนเมื่อเทียบกับสองปีที่ผ่านมา

ปริมาณการซื้อขายและเงินลงทุนยังคงแตะระดับต่ำสุดใหม่ทุกๆ ไตรมาส

แนวโน้ม:

บริษัทในระยะเริ่มแรกถือเป็นข้อตกลงส่วนใหญ่ โดยส่วนแบ่งของข้อตกลงก่อนเริ่มงานลดลงในช่วงครึ่งหลังของปี

การประเมินมูลค่าและขนาดข้อตกลงลดลงสู่ระดับต่ำสุดนับตั้งแต่ไตรมาสที่สี่ของปี 2020

บริษัทการค้าระดมทุนได้มากที่สุด ตามมาด้วยเลเยอร์ 2 และความสามารถในการทำงานร่วมกันและ Web3

การจัดหาเงินทุน VC:

การจัดหาเงินทุนเป็นสิ่งที่ท้าทายเนื่องจากสภาวะเศรษฐกิจมหภาคและความผันผวนในตลาด crypto

ขนาดกองทุนการระดมทุน Crypto VC

ปี 2023 มีการเปิดตัวกองทุน crypto VC ใหม่จำนวนน้อยที่สุดนับตั้งแต่ปี 2020 โดยขนาดกองทุนโดยเฉลี่ยลดลง 30% และขนาดกองทุนเฉลี่ยลดลง 45%

ดอกเบี้ยและการลงทุนลดลงอย่างชัดเจนในปี 2565 และ 2566 โดยลดลงในปี 2566 ซึ่งมีนัยสำคัญอย่างยิ่ง อย่างไรก็ตาม Web3 ยังคงเป็นผู้นำในแง่ของจำนวนธุรกรรม ในขณะที่แพลตฟอร์มการซื้อขายมีอิทธิพลเหนือในด้านการเงิน แม้จะมีความท้าทายด้านกฎระเบียบ แต่สหรัฐอเมริกายังคงเป็นผู้เล่นที่โดดเด่นในระบบนิเวศสตาร์ทอัพ crypto นอกจากนี้ ความวุ่นวายทางเศรษฐกิจมหภาคและตลาดได้สร้างสภาพแวดล้อมที่ยากลำบากสำหรับผู้ก่อตั้งและนักลงทุน โดยมีความท้าทายที่สำคัญในการระดมทุน

2024: สถานะของ VC

ภาพรวมการร่วมลงทุนสำหรับไตรมาสที่ 1 และไตรมาสที่ 2 ปี 2024 มีรายละเอียดอยู่ในบทความก่อนหน้านี้ โดยเน้นเฉพาะสิ่งที่เห็นได้ในแผนภูมิด้านล่าง นี่เป็นแนวโน้มต่อเนื่องตั้งแต่ปลายไตรมาสที่ 1 ปี 2021 โดยการลงทุนในระยะเริ่มแรกจะแซงหน้าการลงทุนในระยะหลังอย่างมาก