ไม่ใช่แค่การขุดเท่านั้น บริษัทขุด Bitcoin ยังบรรลุการเติบโตใหม่ภายใต้เทรนด์ AI

บทความต้นฉบับจาก กาแล็กซี่

การรวบรวม |. Odaily Planet Daily Golem ( @web3_golem )

หมายเหตุบรรณาธิการ: Galaxy เปิดตัวรายงานกลางปีการขุด Bitcoin ประจำปี 2024 เมื่อวันที่ 31 กรกฎาคม ซึ่งส่วนใหญ่กล่าวถึงสภาวะเศรษฐกิจการขุดในปัจจุบัน (รวมถึงความผันผวนของต้นทุนการขุดและค่าธรรมเนียมการทำธุรกรรม) ผลกระทบของปัญญาประดิษฐ์และการประมวลผลประสิทธิภาพสูงในประเด็นสำคัญ ข้อดีและจุดเติบโตทางธุรกิจใหม่ของบริษัทเหมืองแร่ภายใต้ความต้องการไฟฟ้า ตลอดจนการคาดการณ์อัตราแฮชในอนาคตมีดังต่อไปนี้ นอกจากนี้ เนื่องจาก แนวโน้มของการบูรณาการปัญญาประดิษฐ์ (AI) และคอมพิวเตอร์ประสิทธิภาพสูง (HPC) เข้ากับการขุด Bitcoin บริษัทเหมืองแร่ที่สามารถจัดหาพลังงานไฟฟ้าในระยะสั้นจึงมีข้อได้เปรียบที่ไม่เหมือนใคร เนื่องจาก ต้นทุนที่ลดลงทำให้เกิดแนวทางการดำเนินธุรกิจใหม่ ดังนั้นบรรณาธิการจึงได้คัดลอกและรวบรวมส่วนที่สองของรายงานเพื่อใช้อ้างอิง

ประเด็นที่สำคัญ:

ด้วยราคาแฮชที่แตะระดับต่ำสุดตลอดกาล ความยากในการขุดลดลง 10% จากจุดสูงสุดที่ 88.1 T (อัตราแฮชโดยนัย 630 EH) เหลือระดับต่ำสุดหลังการลดครึ่งหนึ่งที่ 79.5 T (อัตราแฮชโดยนัย 569 EH) ในช่วงต้นเดือนกรกฎาคม ในขณะที่เขียนนี้ ความยากคือ 82.0 T (อัตราแฮชโดยนัย 587 EH)

ในไตรมาสแรกของปี 2024 บริษัทเหมืองแร่ที่จดทะเบียนในตลาดหลักทรัพย์ระดมทุนได้รวม 1.8 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นจำนวนเงินสูงสุดที่สามารถระดมทุนได้ในไตรมาสหนึ่งในรอบสามปีที่ผ่านมา

ในขณะที่นักขุดได้ระดมทุนผ่านการออกตราสารทุนในช่วงไม่กี่เดือนที่ผ่านมา เราคาดว่าตลาดตราสารหนี้จะกลับมาเกิดขึ้นอีกครั้งในช่วงครึ่งหลังของปี 2567 และในปี 2568 เนื่องจากมูลค่าของกำลังการผลิตไฟฟ้าที่มีอยู่เพิ่มสูงขึ้น

นักขุดที่ได้รับอนุมัติกำลังการผลิตไฟฟ้าขนาดใหญ่ โครงสร้างพื้นฐานการจัดซื้อระยะยาว และน้ำและเส้นใย อยู่ในตำแหน่งที่ดีที่สุดในการใช้ประโยชน์จากการปฏิวัติ AI

ในรายงานประจำปีของเรา เราประมาณช่วงเป้าหมายอัตราแฮชของเราสำหรับสิ้นปี 2024 ไว้ที่ 675 EH ถึง 725 EH ขณะนี้เราแก้ไขการเติบโตขึ้นไปเป็นระหว่าง 725 EH และ 775 EH โดยผสมผสานการวิเคราะห์กับข้อมูลนักขุดสาธารณะ แนวโน้มตามฤดูกาล และความสามารถในการทำกำไร

ตั้งแต่วันที่ 1 มกราคม 2024 ถึง 23 กรกฎาคม 2024 นักขุด Bitcoin สร้างรายได้ 12,970 BTC (มูลค่า 863 ล้านดอลลาร์ ณ วันที่ 23 กรกฎาคม 2024) เป็นค่าธรรมเนียมการทำธุรกรรม นักขุดจะได้รับประมาณ 55% ของค่าธรรมเนียมทั้งหมดในปี 2023 (23,400 BTC)

Mining M&A ได้ทำธุรกรรมเสร็จสิ้นแล้วมากกว่า 460 ล้านดอลลาร์ในปีนี้ โดยแบ่งออกเป็นการขายไซต์ การควบรวมกิจการแบบย้อนกลับ และการเข้าซื้อกิจการของบริษัท เราคาดว่ากิจกรรมการควบรวมกิจการในอุตสาหกรรมจะดำเนินต่อไป

มูลค่าของกระแสไฟฟ้าพุ่งสูงขึ้น และบริษัทเหมืองแร่ได้รับการสนับสนุนจากเงินทุน

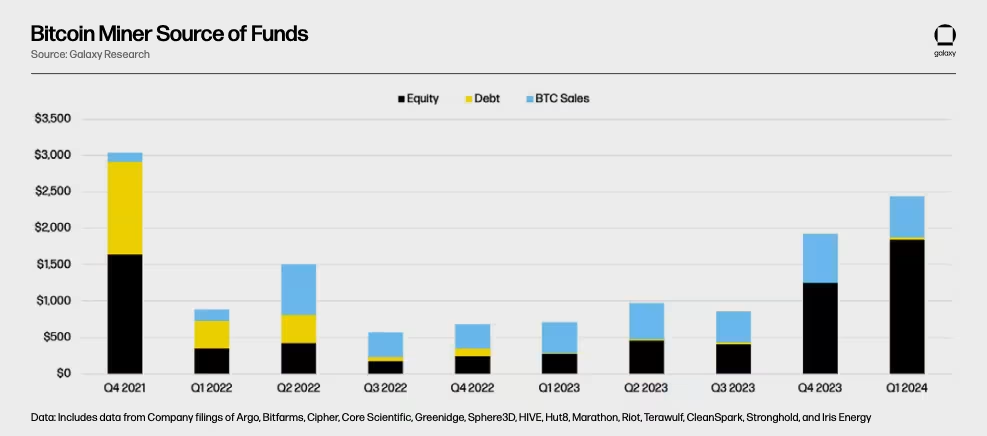

เนื่องจากการประเมินมูลค่าเริ่มทะยานขึ้นในไตรมาสที่สี่ของปี 2023 นักขุดยังคงระดมทุนต่อไป (ส่วนใหญ่เป็นส่วนของผู้ถือหุ้น) เพื่อขยายตัวอย่างรวดเร็วก่อนการลดจำนวนลงครึ่งหนึ่ง โดยได้แรงหนุนจากความคาดหวังของการอนุมัติสปอต Bitcoin ETF ในไตรมาสแรกของปี 2024 บริษัทเหมืองแร่ที่จดทะเบียนในตลาดหลักทรัพย์ระดมทุนได้รวม 1.8 พันล้านดอลลาร์สหรัฐ สร้างสถิติสูงสุดเป็นประวัติการณ์ในการระดมทุนในไตรมาสเดียวในรอบสามปีที่ผ่านมา

ก่อนการลดจำนวนลงครึ่งหนึ่ง บริษัทเหมืองแร่ได้ระดมเงินทุนเพื่อขยายอย่างรวดเร็ว กักตุน Bitcoin ปรับปรุงประสิทธิภาพของอุปกรณ์ และสร้างเงินสดสำรองเพื่อคว้าโอกาสในความยากลำบากที่ตามมา นักขุดสามอันดับแรกตามมูลค่าตลาด (Marathon, CleanSpark และ Riot) คิดเป็น 75% ของการระดมทุน 1.8 พันล้านดอลลาร์ เครื่องจักรขุดเหมืองรุ่นใหม่ที่มีราคาแข่งขันได้ซึ่งเปิดตัวโดย Bitmain และ MicroBT ได้เพิ่มความรู้สึกเร่งด่วนให้กับบริษัทขุดอื่นๆ ในการขยายกำลังการผลิตโดยเร็วที่สุด และเข้าถึงเครื่องจักรเพื่อให้ได้ผลตอบแทนจากการลงทุน (ROI) สูง

ดังแผนภูมิด้านบนแสดงให้เห็นว่า ทุนตราสารหนี้ได้หายไปจากตลาดไปมากตั้งแต่กลางปี 2565 ก่อนหน้านี้ ตัวเลือกการจัดหาเงินทุนสำหรับนักขุดนั้นมีโครงสร้างหลักอยู่ที่การปักหลัก ASIC ความท้าทายในการจัดหาเงินทุนหลักประกันของ ASIC คือความผันผวนของราคา ASIC การเสื่อมราคาอย่างรวดเร็วของหลักประกัน และการขาดข้อกำหนดการเรียกหลักประกันในสัญญาหลายฉบับ เมื่อสภาพการทำเหมืองแย่ลง ไม่เพียงแต่กระแสเงินสดที่เกิดจากเครื่องจักรจะลดลง แต่มูลค่าของเครื่องจักรก็ลดลงเช่นกัน ส่งผลให้ผู้ให้กู้ตกอยู่ในอันตรายเนื่องจากอัตราส่วนสินเชื่อต่อมูลค่า (LTV) เพิ่มขึ้น และนักขุดไม่สามารถชำระหนี้คงค้างได้

อย่างไรก็ตาม ผู้ให้กู้คาดว่าจะกลับเข้าสู่ตลาดอีกครั้งในช่วงครึ่งหลังของปี 2567 และ 2568 เนื่องจากมูลค่าของกำลังการผลิตไฟฟ้าที่มีอยู่พุ่งสูงขึ้น ความต้องการกำลังการผลิตไฟฟ้าที่แทบจะไม่เพียงพอจากนักขุด Bitcoin และศูนย์คอมพิวเตอร์ระดับไฮเปอร์สเกล (เช่น ศูนย์ข้อมูลขนาดใหญ่ที่มีโครงสร้างพื้นฐานคลาวด์ที่ปรับขนาดได้) ช่วยเพิ่มมูลค่าของความจุพลังงานที่มีอยู่ จากมุมมองของผู้ให้กู้ การรับประกันหนี้ของบริษัทเหมืองแร่ที่ได้รับกำลังการผลิตไฟฟ้าขนาดใหญ่ในทำเลสำคัญสามารถให้หลักประกันในการชำระคืนเงินกู้ได้หากเศรษฐศาสตร์การขุดถดถอย นอกจากนี้ ในช่วงปี 2565 และ 2566 นักขุดจะเพิ่มความแข็งแกร่งให้กับงบดุลด้วยการลดหนี้คงค้างและสร้างโครงสร้างต้นทุนที่น้อยลง ด้วยเหตุนี้ เราจึงเชื่อว่าอุตสาหกรรมนี้อยู่ในสถานะที่ดีในการชำระหนี้ แทนที่จะพึ่งพาการออกหุ้นทุนเพียงอย่างเดียวเพื่อการเติบโตในอนาคต

สินทรัพย์ด้านพลังงานยังอยู่ในช่วงค้นหาราคา ราคาขายสินทรัพย์ล่าสุดแตกต่างกันไปต่อเมกะวัตต์ แต่แนวโน้มโดยรวมมีแนวโน้มสูงขึ้น จากมุมมองของบริษัทเหมืองแร่ อาจเป็นเรื่องที่น่าสนใจที่จะใช้ประโยชน์จากมูลค่าที่เพิ่มขึ้นของเหมืองในระดับโครงการ แทนที่จะดำเนินการเจือจางหุ้นซึ่งเป็นแหล่งเงินทุนหลักต่อไป การมุ่งเน้นที่การสร้างกระแสเงินสดอิสระและการสร้างโครงสร้างแบบลีน ในขณะเดียวกันก็ปรับหนี้ให้สอดคล้องกับการจ่ายกระแสเงินสด จะช่วยให้นักขุดเติบโตด้วยประสิทธิภาพของเงินทุนที่สูง เมื่อบริษัทเหมืองแร่ขยายธุรกิจของตนไปสู่ AI และ HPC พวกเขายังสามารถได้รับแหล่งเงินทุนใหม่ๆ ที่บริษัทเหมืองแร่บริสุทธิ์ไม่สามารถหาได้

แม้ว่าการจัดหาเงินทุนเพื่อชำระหนี้จะกลายเป็นความจริง แต่ "การแข่งขันทางอาวุธ" สำหรับการขยายการขุดยังคงดำเนินต่อไป โดยคาดว่าจะมีกิจกรรมการจัดหาเงินทุนที่มีนัยสำคัญในช่วงครึ่งหลังของปี 2567 การประเมินมูลค่าของนักขุดที่จดทะเบียนได้เพิ่มขึ้นจากเป้าหมายการเติบโตที่ทะเยอทะยาน ความคาดหวังของราคา Bitcoin ที่เพิ่มขึ้นในอนาคต และการเล่าเรื่องของ AI/HPC การประเมินมูลค่าที่เพิ่มขึ้นเหล่านี้ช่วยให้นักขุดลดสัดส่วนผู้ถือหุ้นจากการออกหุ้น เนื่องจากนักขุดเหมืองรายใหญ่ที่มีการซื้อขายสาธารณะได้ประกาศเป้าหมายการเติบโตที่ทะเยอทะยาน กิจกรรมการขยายตัวและการระดมทุนดูเหมือนจะไม่ชะลอตัวลง แม้ว่าราคาแฮชจะเข้าใกล้ระดับต่ำสุดตลอดกาลก็ตาม

กำลังสร้างศูนย์ข้อมูลระดับโลกแห่งยุคถัดไปใช่หรือไม่

บริษัทเหมืองแร่อยู่ตรงจุดบรรจบของแนวโน้มการเติบโตหลักสองประการ: Bitcoin และ AI/HPC เมื่อพิจารณาถึงความสัมพันธ์แบบไม่เชิงเส้นระหว่างต้นทุนการดำเนินงานและราคา Bitcoin นักขุดยังคงทำกำไรได้เล็กน้อยและอาจได้รับประโยชน์จากราคา Bitcoin ที่พุ่งขึ้นอย่างต่อเนื่อง ในขณะเดียวกัน generative AI เป็นหนึ่งในเทคโนโลยีที่นำมาใช้เร็วที่สุดในประวัติศาสตร์ ตัวอย่างเช่น ChatGPT มี ผู้ใช้ถึง 100 ล้านคน ภายในสองเดือนแรกของการเปิดตัว ทำให้เป็นแอปพลิเคชันที่เติบโตเร็วที่สุดในประวัติศาสตร์ เมื่อประกอบกับความจริงที่ว่าการฝึกอบรมโมเดล AI และการอนุมานนั้นต้องการพลังงานมากกว่าการใช้ศูนย์ข้อมูลแบบเดิมเป็นลำดับ (การสืบค้น ChatGPT ต้องการพลังงาน มากกว่าการค้นหาของ Google ถึง 10 เท่า ) การแข่งขันทางอาวุธของ AI ทำให้เกิดความต้องการ ความต้องการพลังงานที่เชื่อถือได้อย่างมาก

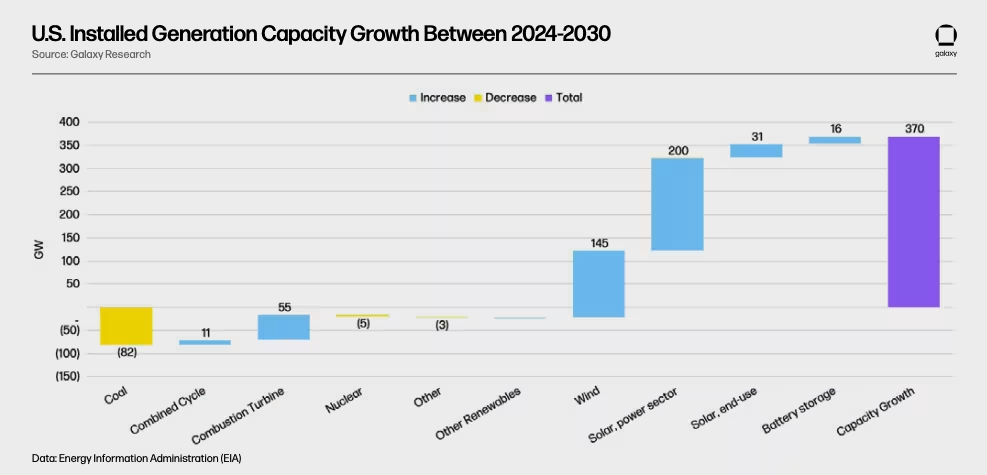

ภายในปี 2573 ความต้องการพลังงานของศูนย์ข้อมูลทั่วโลกคาดว่าจะเพิ่มขึ้น 160% ในสหรัฐอเมริกา ความต้องการศูนย์ข้อมูลในปัจจุบันอยู่ที่ ประมาณ 21 กิกะวัตต์ (“GW”) และคาดว่าจะเพิ่มขึ้นเป็น 35 GW ภายในปี 2573 กำลังการผลิตไฟฟ้าที่ติดตั้งในสหรัฐฯ คาดว่าจะเพิ่มขึ้นประมาณ 370 GW ในช่วงเวลาเดียวกัน อย่างไรก็ตาม ดังที่แสดงในแผนภูมิด้านบน สำนักงานสารสนเทศด้านพลังงานของสหรัฐอเมริกา (EIA) คาดการณ์ว่าแหล่งที่มาของการผลิตที่สามารถจัดส่งได้ (ถ่านหิน ก๊าซธรรมชาติ นิวเคลียร์ ฯลฯ) ลดลงสุทธิ ซึ่งหมายความว่าแหล่งที่มาของการผลิตที่ไม่ต่อเนื่องที่ไม่สามารถจัดส่งได้ (ลม แสงอาทิตย์) ฯลฯ) จะช่วยเติมเต็มช่องว่างอุปสงค์และอุปทานที่คาดหวังไว้เป็นส่วนใหญ่ ดังนั้น หากแปลงเป็นเทราวัตต์ชั่วโมง ("TWh") การผลิตรวมคาดว่าจะเพิ่มขึ้น 240 TWh ในขณะที่โหลดของศูนย์ข้อมูลใหม่ (สมมติว่ามีเวลาทำงาน 99.995%) จะเพิ่มขึ้น 123 TWh (14 GW/1000 * 8, 760 ชั่วโมง/ปี* 99.995%)

การเพิ่มขึ้นของการสร้างแบบไม่ต่อเนื่องนั้นเกิดขึ้นพร้อมกับความต้องการที่เพิ่มขึ้นเนื่องจากโหลดของศูนย์ข้อมูล แต่ก็อาจนำไปสู่ความแออัดของกริด ข้อจำกัดในการส่งผ่าน และการขาดแคลนอุปทาน เนื่องจากปริมาณจากอุตสาหกรรมอื่น ๆ เช่น ยานพาหนะไฟฟ้า และการผลิตทางอุตสาหกรรมในประเทศ ก็คาดว่าจะเพิ่มขึ้นเช่นกัน สิ่งนี้อาจทำให้การศึกษาการเชื่อมต่อโครงข่ายโหลด แผนเฟสที่ได้รับอนุมัติ และข้อตกลงด้านสิ่งอำนวยความสะดวกล่าช้าออกไป เนื่องจากผู้ให้บริการโครงข่ายประเมินความสัมพันธ์ระหว่างความต้องการพลังงานที่เพิ่มขึ้นอย่างรวดเร็วของสหรัฐฯ และการเติบโตของการผลิต

ในการสัมภาษณ์เมื่อเร็วๆ นี้กับ Dwarkesh Podcast Mark Zuckerberg ชี้ให้เห็นว่าปัจจุบันไม่มีศูนย์ข้อมูลขนาดกิกะวัตต์ และ " กุญแจสำคัญในตอนนี้คือการรับประกันพลังงาน " ซึ่งเป็นคอขวดที่ใหญ่ที่สุดในการแข่งขันสำหรับซูเปอร์คอมพิวเตอร์ AI มันเป็นการแข่งขันทางอาวุธเพื่อกำลังการผลิตไฟฟ้า และนักขุด Bitcoin ที่มีพลังงานขนาดใหญ่ ที่ดินที่ต่อเนื่องกัน น้ำ และการเชื่อมต่อไฟเบอร์ อยู่ในตำแหน่งที่ดีที่สุดในการใช้ประโยชน์จากเมกะเทรนด์นี้

แม้ว่าจะมีความแตกต่างมากมายระหว่างการขุด Bitcoin และศูนย์ข้อมูล AI แต่จากมุมมองของเวลาในการออกสู่ตลาด บริษัทเหมืองแร่อยู่ในตำแหน่งที่ดีที่สุดในการเข้าสู่ตลาดศูนย์ข้อมูล AI/HPC ตั้งแต่ส่วนประกอบของสถานีไฟฟ้าแรงสูงไปจนถึงระบบจำหน่ายไฟฟ้าแรงดันต่ำและปานกลางขั้นปลาย โครงสร้างพื้นฐานด้านพลังงานมีความคล้ายคลึงกับที่ใช้ในศูนย์ข้อมูลแบบดั้งเดิม ระยะเวลารอคอยสำหรับส่วนประกอบไฟฟ้าบางอย่าง รวมถึงหม้อแปลงไฟฟ้าหลักและเบรกเกอร์แก๊สนั้นยาวนานมาก และนักขุดที่ได้จัดหาสินทรัพย์เหล่านี้แล้วมีความได้เปรียบในการแข่งขันเหนือผู้เข้าใหม่ซึ่งต้องเผชิญกับระยะเวลาการจัดซื้อ 3-4 ปี

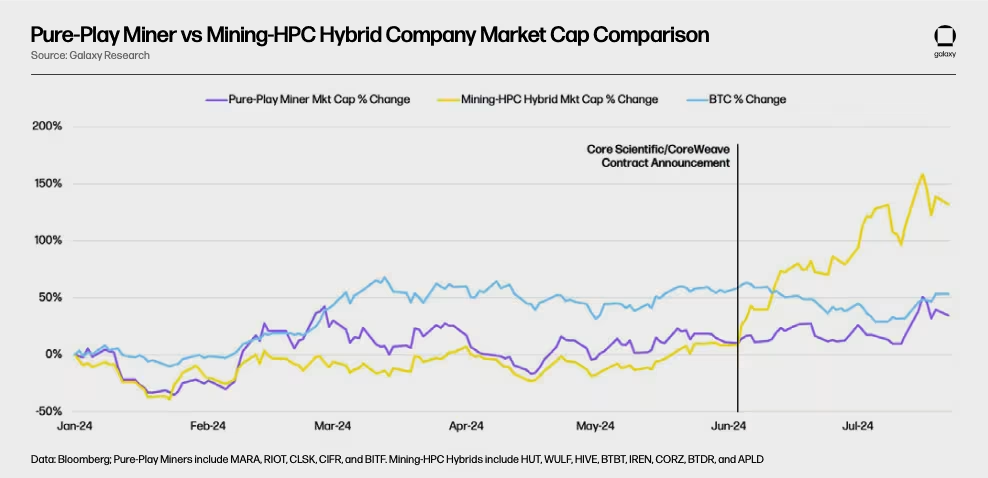

บริษัทเหมืองแร่เป็นเจ้าของที่ดินและโครงสร้างพื้นฐานด้านพลังงานที่จำเป็นในการสร้างศูนย์ข้อมูลที่ใหญ่ที่สุดในโลกแห่งอนาคต นักพัฒนาศูนย์ข้อมูลและศูนย์คอมพิวเตอร์ขนาดใหญ่อาจเริ่มประมูลสำหรับอุทยานเหล่านี้เพื่อให้แน่ใจว่าสามารถเข้าถึงพลังงานขนาดใหญ่ได้อย่างรวดเร็ว แนวโน้มนี้เพิ่งเริ่มต้น และการเข้าซื้อกิจการ Core Scientific มูลค่า 1 พันล้านดอลลาร์ของ CoreWeave ถือเป็นสัญญาณเริ่มต้น เนื่องจากตลาดศูนย์ข้อมูลแบบดั้งเดิมและผู้ให้บริการโคโลเคชั่นอิ่มตัวมากขึ้น ศูนย์คอมพิวเตอร์ขนาดใหญ่จะถูกบังคับให้แยกตัวออกและเข้าสู่ตลาดรองและตติยภูมิเพิ่มเติมสำหรับ "การพัฒนาพื้นที่สีเขียว"

นักขุดกำลังเข้าสู่ AI/HPC โดยเริ่มในปี 2566 แต่ข้อตกลงโคโลเคชั่น CoreWeave และ Core Scientific 200 MW ในเดือนมิถุนายน 2567 ยังคงสร้างความประหลาดใจให้กับอุตสาหกรรม ก่อนที่ AI จะบูม “megasite” เหล่านี้ที่บริษัทขุดขนาดใหญ่เป็นเจ้าของนั้นถูกประเมินมูลค่าจากศักยภาพในการขุด Bitcoin เท่านั้น อย่างไรก็ตาม ผลกระทบของข้อตกลง CoreWeave ต่อราคาหุ้นของ Core Scientific ชี้ให้เห็นว่านักขุดอาจได้รับประโยชน์จากแนวโน้มของ AI แผนภูมิด้านล่างแสดงประโยชน์สำหรับนักขุดที่ใช้วิธีการขุดแบบไฮบริด/AI เมื่อเปรียบเทียบกับนักขุดที่เน้นไปที่กลยุทธ์การขุดแบบบริสุทธิ์

ข้อดีของสิ่งนี้เกิดขึ้นเนื่องจากเศรษฐศาสตร์ของ AI/HPC นั้นแข็งแกร่งจนถึงตอนนี้ หากคุณแบ่งตัวเลขนี้เป็นตัวเลขต่อเมกะวัตต์ชั่วโมง ("$/MWh") เครื่องขุด Bitcoin รุ่นล่าสุดจะสร้างรายได้ประมาณ $125/MWh (S 21 ที่ราคาแฮชที่ $0.053/TH/วัน) และผันผวนตามราคาแฮช ความผันผวน สมมติว่าค่าไฟฟ้าคือ $40/MWh กำไรขั้นต้นต่อ MWh คือ $85/MWh จากการเปรียบเทียบ ในข้อตกลง Core Scientific/CoreWeave แม้จะจ่ายเงินสำหรับการลงทุนฝ่ายทุนจำนวนมากแล้ว CoreWeave ก็ยังเต็มใจที่จะจ่ายคงที่ $118/MWh บวกกับต้นทุนการจัดส่งพลังงาน 280 MW (GPU+IT และโครงสร้างพื้นฐานการทำความเย็นเชิงกล) สำหรับ Core Scientific เพื่อให้บริการโฮสติ้ง

หากตลาดยังคงให้รางวัลแก่นักขุดที่แสวงหาโอกาสจาก AI/HPC ก็จะมีนักขุด Bitcoin ที่มีไซต์ขนาดใหญ่น้อยลงในอนาคต โดยเฉพาะอย่างยิ่งหากราคาแฮชยังคงต่ำ

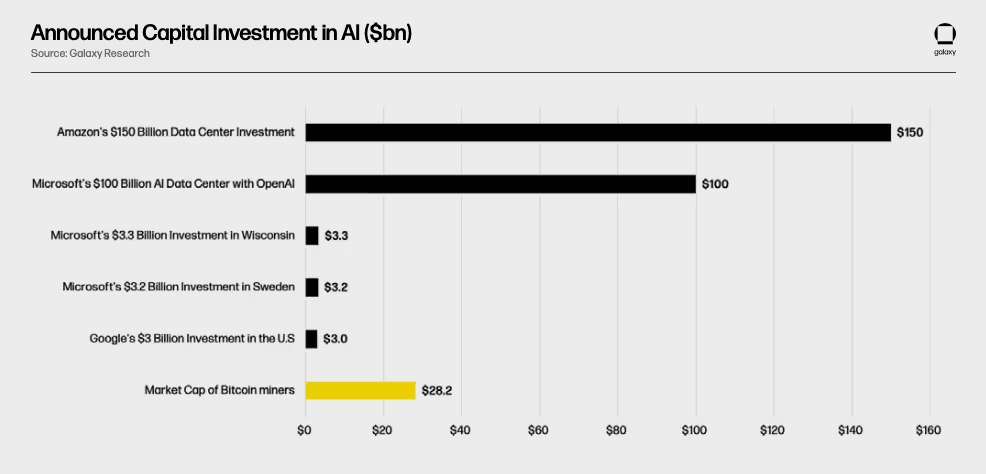

ณ วันที่ 22 กรกฎาคม บริษัทในแผนภูมิด้านบน (การขุดบริสุทธิ์ + ไฮบริด) มีมูลค่าตลาดรวม 28.2 พันล้านดอลลาร์ ดังที่แผนภูมิด้านล่างแสดงให้เห็น เมื่อเปรียบเทียบกับเงินทุนที่ไหลเข้าสู่ AI แล้ว มันยากที่จะจินตนาการถึงอนาคตที่นักขุดที่มีตำแหน่งดีจะไม่เปลี่ยนไปใช้แบบผสม เนื่องจากความต้องการด้านคอมพิวเตอร์ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ศูนย์คอมพิวเตอร์ขนาดใหญ่รวมถึง Amazon , Microsoft ( Stargate , Wis. , Sweden ) Google และบริษัทอื่นๆ จึงได้ประกาศแผนการลงทุนด้าน AI ที่เติบโตอย่างมากในอีกไม่กี่ปีข้างหน้า

นักขุด Bitcoin บางคนได้รับประโยชน์จากเทรนด์ AI แล้ว อย่างไรก็ตาม เว้นแต่นักขุดจะพิสูจน์ได้ว่าสามารถสร้างและใช้งานศูนย์ข้อมูลเหล่านี้ได้ในวงกว้าง พวกเขาจะยังคงซื้อขายโดยมีส่วนลดให้กับผู้ให้บริการศูนย์ข้อมูลล้วนๆ

สรุปแล้ว

ช่วงครึ่งแรกของปี 2024 ถือเป็นช่วงชี้ขาดของอุตสาหกรรมการขุด Bitcoin โดยต้องเผชิญกับความท้าทายทางเศรษฐกิจที่สำคัญและการพัฒนาที่ก้าวล้ำ แม้ว่าเศรษฐกิจการขุดจะถึงระดับต่ำสุดเป็นประวัติการณ์ แต่อุตสาหกรรมการขุดก็แสดงให้เห็นถึงความยืดหยุ่นและความสามารถในการปรับตัวที่โดดเด่น เมื่อเผชิญกับราคาแฮชที่ต่ำเป็นประวัติการณ์และความต้องการไฟฟ้าที่สูง

การบรรจบกันของ AI/HPC และการขุด Bitcoin ถือเป็นความพยายามในการเปลี่ยนแปลงสำหรับหลายบริษัทที่ต้องการใช้ประโยชน์จากเศรษฐศาสตร์การขุดที่ทรงพลังแต่ไม่เกี่ยวข้องกัน

เนื่องจากความต้องการพลังงานสำหรับ AI/HPC ยังคงเพิ่มขึ้นอย่างต่อเนื่อง แหล่งจ่ายไฟจึงกลายเป็นจุดคอขวดที่ชัดเจน ดังนั้นบริษัทเหมืองแร่ที่มีแหล่งจ่ายไฟขนาดใหญ่จึงอยู่ในตำแหน่งที่ดี ถือเป็นสิ่งสำคัญสำหรับนักขุดเหล่านี้ที่จะยังคงมีความยืดหยุ่นในอนาคตและจัดสรรกำลังการผลิตเมกะวัตต์ไปในทิศทางที่ให้ผลตอบแทนสูงสุดแก่ผู้ถือหุ้น