การตีความรายงาน ARK Big Ideas 2023/4: Ms. Mu Mu คิดอย่างไรกับ Crypto

ผู้เขียนต้นฉบับ: วิลล์ อาวัง

ทนายความด้านการลงทุนและการเงิน นักวิจัยอิสระ โทเค็น และ RWA และการชำระเงิน

เมื่อต้นปี 2024 Cathie Wood ผู้จัดการการลงทุนใน Wall Street ที่โดดเด่นที่สุดในหุ้นเทคโนโลยี ได้นำทีม ARK ของเธอเผยแพร่รายงาน "Big Ideas 2024" รายงานนี้มีจุดมุ่งหมายเพื่อครอบคลุมสาขา "นวัตกรรมที่พลิกโฉม" ทั่วโลก โดยมีปริมาณทองคำที่สูงมาก และเป็นข้อมูลอ้างอิงที่สำคัญสำหรับผู้ประกอบการและนักลงทุนด้านเทคโนโลยีระดับโลก

บทความนี้แยกเนื้อหาเกี่ยวกับสกุลเงินดิจิทัลและบล็อกเชนจากรายงานการวิจัยสองฉบับในปี 2023/4 เพื่อจัดเรียง และนำเสนอวิธีการดู Crypto จากมุมมองของกองทุน Wall Street

ในบรรดาสิ่งเหล่านั้น เราจะเห็นการเปลี่ยนแปลงที่บล็อกเชนสาธารณะสามารถนำมาสู่สกุลเงิน การเงิน และอินเทอร์เน็ต โซลูชันที่สัญญาอัจฉริยะ/DeFi มอบให้ในโลกแห่งความเป็นจริง และความสามารถของกระเป๋าเงินดิจิทัลที่จะรวมเข้ากับการชำระเงินแบบเข้ารหัสลับ/บล็อกเชน การเติบโตของมูลค่าที่จะเกิดขึ้น

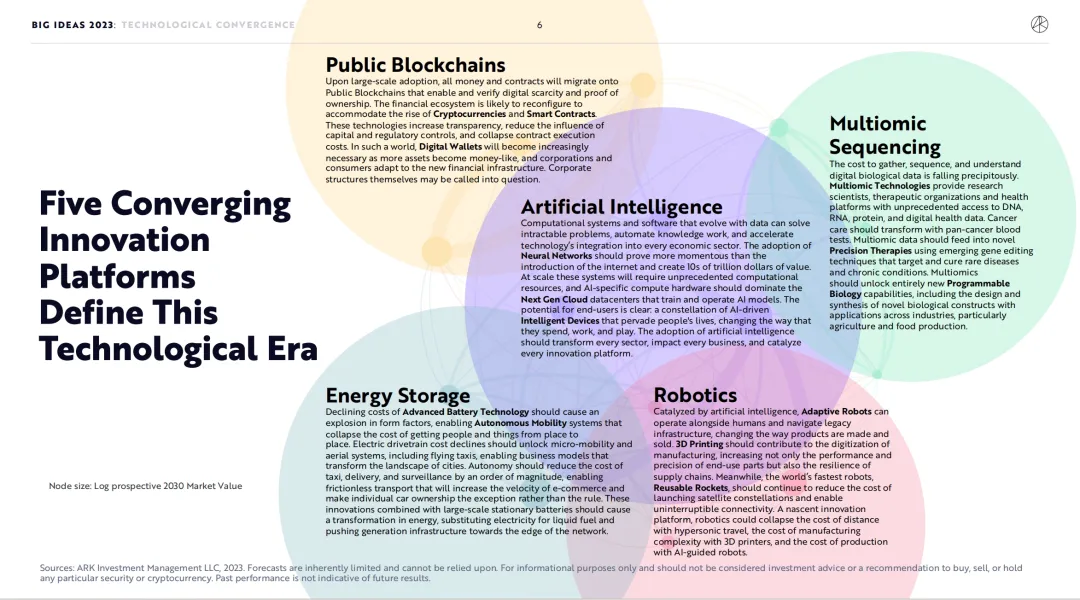

1. การบูรณาการเทคโนโลยีหลักห้าประการนำไปสู่การปฏิวัติรุ่นต่อไป

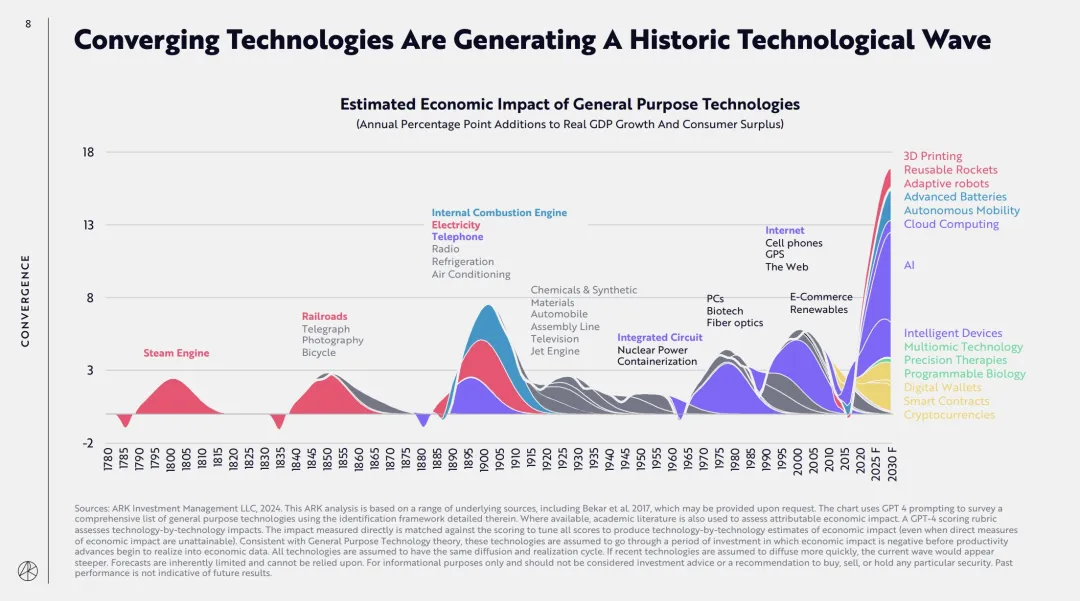

รายงานการวิจัยของ ARK เชื่อว่าการบูรณาการเทคโนโลยีนวัตกรรมที่พลิกผันจะเป็นตัวกำหนดการพัฒนาในทศวรรษหน้า การบูรณาการทางเทคโนโลยีในปัจจุบันอาจก่อให้เกิดการเปลี่ยนแปลงทางเศรษฐกิจมหภาคที่ลึกซึ้งมากกว่าการปฏิวัติอุตสาหกรรมครั้งแรกและครั้งที่สอง

AI, บล็อกเชนสาธารณะ, การจัดลำดับหลายโอมิกส์, การจัดเก็บพลังงาน และหุ่นยนต์ แพลตฟอร์มเทคโนโลยีหลักทั้งห้านี้กำลังบูรณาการซึ่งกันและกัน และจะเปลี่ยนกิจกรรมทางเศรษฐกิจทั่วโลกอาจเร่งตัวขึ้นจากค่าเฉลี่ย 3% ในช่วง 125 ปีที่ผ่านมาไปสู่อนาคต . 7% เป็นเวลา 7 ปี

รูปด้านล่างแสดงให้เห็นถึงผลกระทบของการปฏิวัติทางเทคโนโลยีก่อนหน้านี้ เช่น เครื่องยนต์ไอน้ำ ทางรถไฟ และโทรเลข รวมถึงการปฏิวัติทางเทคโนโลยีทั่วไป เช่น ไฟฟ้า โทรศัพท์ และวิทยุ ที่มีต่อเศรษฐกิจ ปัจจุบัน ด้วยการบรรจบกันของเทคโนโลยีที่พลิกโฉมในห้าแพลตฟอร์มหลัก: AI, บล็อกเชนสาธารณะ, การจัดลำดับแบบหลายโอมิกส์, การจัดเก็บพลังงาน และหุ่นยนต์ ผลกระทบต่อเศรษฐกิจอาจยิ่งใหญ่กว่าที่เคยเป็นมา

บล็อกเชนสาธารณะเป็นหนึ่งในห้าเทคโนโลยีหลัก เมื่อได้รับการยอมรับอย่างกว้างขวาง สกุลเงินและสัญญาทั้งหมดจะถูกย้ายไปยังบล็อกเชนสาธารณะเพื่อรองรับการตรวจสอบสิทธิ์ดิจิทัลและหลักฐานการเป็นเจ้าของ ระบบนิเวศทางการเงินอาจได้รับการกำหนดค่าใหม่เพื่อรองรับการเพิ่มขึ้นของสกุลเงินดิจิทัลและสัญญาอัจฉริยะ/การเงินแบบกระจายอำนาจ (DeFi)

เทคโนโลยีเหล่านี้เพิ่มความโปร่งใส ลดผลกระทบของเงินทุนและการควบคุมตามกฎระเบียบ และลดต้นทุนการดำเนินการตามสัญญา ในโลกเช่นนี้ ธุรกิจและผู้บริโภคค่อยๆ ปรับตัวเข้ากับโครงสร้างพื้นฐานทางการเงินใหม่ เนื่องจากมีการสร้างรายได้จากสินทรัพย์/โทเค็นเพิ่มมากขึ้น จากนั้นกระเป๋าเงินดิจิทัล (Digital Wallets) ที่พกพาทรัพย์สินเหล่านี้จะมีความสำคัญมากขึ้น โครงสร้างการกำกับดูแลของระบบองค์กรแบบดั้งเดิมก็จะถูกท้าทายเช่นกัน

2. การเปลี่ยนแปลงที่บล็อกเชนสาธารณะสามารถทำได้

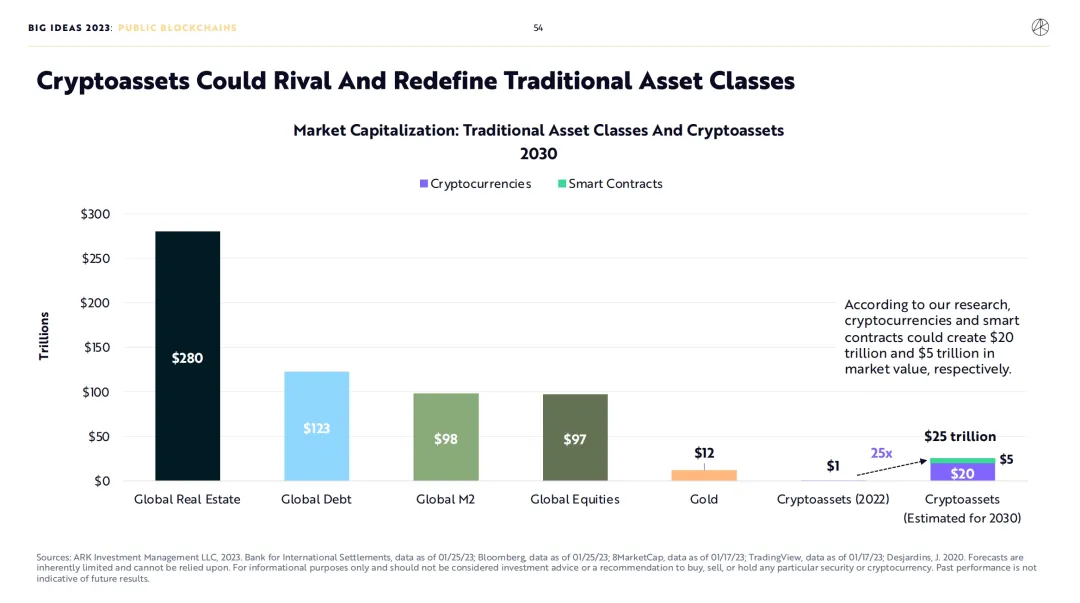

บล็อกเชนสาธารณะส่วนใหญ่ถูกเสนอในรายงานการวิจัยในปี 2023 ARK ระบุว่าแม้ว่าอุตสาหกรรมการเข้ารหัสจะประสบกับแผ่นดินไหวครั้งใหญ่ในปี 2022 แต่บล็อกเชนสาธารณะยังคงส่งเสริมการเปลี่ยนแปลงของสกุลเงิน การเงิน และอินเทอร์เน็ต โอกาสระยะยาวสำหรับ Bitcoin, DeFi และ Web3 กำลังแข็งแกร่งขึ้น ในอีกสิบปีข้างหน้า มูลค่าตลาดของสกุลเงินดิจิทัลและสัญญาอัจฉริยะอาจสูงถึง 20 ล้านล้านดอลลาร์สหรัฐ และ 5 ล้านล้านดอลลาร์สหรัฐ ตามลำดับ

2.1 การปฏิวัติเงิน

บล็อกเชนสาธารณะสามารถประสานการถ่ายโอนมูลค่าและความเป็นเจ้าของที่อยู่นอกเหนือการควบคุมจากบนลงล่างของรัฐบาลและสถาบันแบบรวมศูนย์ ซึ่งจะช่วยส่งเสริมการเปลี่ยนแปลงของระบบการเงินจากการรวมศูนย์ไปสู่โลกาภิวัตน์ การกระจายอำนาจ และการไม่มีอำนาจอธิปไตย

ปัญหาที่มีอยู่: ระบบการเงินแบบรวมศูนย์ไม่สามารถรับประกันเศรษฐกิจโลกที่แข็งแกร่งได้:

1) ผู้คน 4 พันล้านคนอยู่ภายใต้ระบอบเผด็จการ

2) ผู้คนมากกว่า 2 พันล้านคนต้องทนทุกข์ทรมานจากภาวะเงินเฟ้อเลขสองหลัก

3) ผู้คนมากกว่า 1 พันล้านคนไม่สามารถใช้แอปพลิเคชันการชำระเงินและการโอนเงินแบบเดิมได้

4) ผู้คนมากกว่า 1 พันล้านคนพึ่งพาการส่งเงิน

พลังแห่งการเปลี่ยนแปลงส่วนใหญ่มาจากสกุลเงินดิจิทัลที่แสดงโดย Bitcoin:

1) Bitcoin สามารถรับประกันสิทธิในทรัพย์สินที่เป็นอิสระ ผสมผสานเทคโนโลยีการเข้ารหัสและการดูแลตนเองเพื่อรับรองสิทธิในทรัพย์สินที่เป็นอิสระ

2) Bitcoin มีความทนทานต่อภาวะเงินเฟ้อ ปริมาณของมันถูกวัดและคาดการณ์ได้ทางคณิตศาสตร์ ปัจจุบันอุปทานของ Bitcoin อยู่ที่ 19 ล้าน โดยมีขีดจำกัดบนอยู่ที่ 21 ล้าน

3) Bitcoin ทนต่อการเซ็นเซอร์ เกณฑ์สำหรับการทำธุรกรรมต่ำมากและข้อกำหนดเพียงอย่างเดียวคือการมีรหัสส่วนตัว

4) Bitcoin สามารถตรวจสอบได้และโปร่งใส

2.2 การปฏิวัติทางการเงิน

บล็อกเชนสาธารณะสามารถสร้างชุดสิ่งอำนวยความสะดวกด้านเทคโนโลยีทางการเงินแบบกระจายอำนาจ (DeFi) ที่อยู่นอกระบบการเงินแบบเดิมขึ้นมาใหม่ เพื่อตอบสนองความต้องการมากมายที่ระบบการเงินแบบเดิมไม่สามารถตอบสนองได้ และแก้ปัญหามากมายที่ยากต่อการแก้ไขโดยระบบการเงินแบบเดิม

ปัญหาที่มีอยู่:

1) ผู้คนมากกว่า 2 พันล้านคนไม่สามารถเข้าถึงบริการทางการเงินขั้นพื้นฐาน รวมถึงการจัดการบัญชีและสินเชื่อ

2) ความทึบของระบบการเงินทำให้เกิดวิกฤติทางการเงินหลายครั้ง

3) ความเสี่ยงที่มีอยู่ในสถาบันการเงินแบบดั้งเดิมในฐานะคู่สัญญาสามารถนำไปสู่จุดล้มเหลวในระบบได้อย่างง่ายดาย และการตัดสินใจแบบรวมศูนย์นำไปสู่การแสวงหาค่าเช่าที่ลุกลาม

พลังของการเปลี่ยนแปลงส่วนใหญ่มาจากโครงสร้างพื้นฐานทางการเงินแบบกระจายอำนาจ (DeFi) ที่สร้างขึ้นใหม่:

1) DeFi กำจัดตัวกลางแบบดั้งเดิม และสัญญาอัจฉริยะอัตโนมัติรับประกันการดำเนินการโดยไม่จำเป็นต้องใช้หน่วยงานที่เชื่อถือได้

2) DeFi มีอยู่ทั่วโลก ด้วยบริการทางการเงินที่ใช้งานบนโปรโตคอลแบบเปิด ทำให้ทุกคนสามารถเข้าถึงการดูแล การซื้อขาย และการกู้ยืมได้ที่มีการเชื่อมต่ออินเทอร์เน็ต

3) DeFi สามารถทำงานร่วมกันได้ และบริการทางการเงินเป็นโอเพ่นซอร์สและทำงานร่วมกันได้ ช่วยให้เกิดนวัตกรรมและการทดลองที่รวดเร็ว

4) DeFi สามารถตรวจสอบได้และโปร่งใส ผู้ใช้จัดการความเสี่ยงได้ด้วยตนเอง การจำนองและกระแสเงินทุนจะถูกเก็บไว้ในบัญชีแยกประเภทและเปิดให้ตรวจสอบได้

2.3 การปฏิวัติอินเทอร์เน็ต

บล็อกเชนสาธารณะสามารถช่วยตระหนักถึงอธิปไตยส่วนบุคคลในตัวตน ชื่อเสียง และข้อมูลภายนอกกลุ่มดั้งเดิมและบริษัทเทคโนโลยีขนาดใหญ่ และตระหนักถึงการเปลี่ยนแปลงของสิทธิในทรัพย์สินจากอธิปไตยขององค์กรไปสู่อธิปไตยส่วนบุคคล

ปัญหาที่มีอยู่:

1) การพัฒนายักษ์ใหญ่ด้านเทคโนโลยีอินเทอร์เน็ตในปัจจุบันอาศัยการใช้ การเป็นเจ้าของ และการสร้างรายได้จากข้อมูลผู้ใช้

2) ตัวตนดิจิทัลและชื่อเสียงระหว่างแพลตฟอร์มไม่สามารถใช้งานร่วมกันได้

3) ผู้มีอำนาจตัดสินใจแบบรวมศูนย์จะกำหนดการค้นพบข้อมูลและควบคุมเนื้อหาและการสื่อสารตามอัตวิสัย

พลังแห่งการเปลี่ยนแปลงส่วนใหญ่มาจากระบบเศรษฐกิจเชิงมูลค่าของ Web3:

1) Web3 เน้นอธิปไตยส่วนบุคคลและแนะนำแนวคิดเกี่ยวกับสิทธิ์ในทรัพย์สินดิจิทัลส่วนบุคคล

2) Web3 อาศัยโปรโตคอล ไม่ใช่แพลตฟอร์ม โปรโตคอลแบบกระจายอำนาจช่วยให้สามารถจัดการและเข้าถึงข้อมูลแบบกระจายได้แบบเปิด โดยจำกัดการควบคุมของผู้รวบรวมจากส่วนกลาง

3) Web3 นำเสนอรูปแบบผลกำไรใหม่ ซึ่งฝังระบบเศรษฐกิจไว้ในระบบนิเวศ ทำให้ผู้ใช้สามารถสร้างรายได้และมีส่วนร่วมในการพัฒนาเครือข่าย

4) Web3 ตระหนักถึงการบูรณาการการบริโภคและการลงทุน เมื่อเศรษฐกิจเปลี่ยนรูปแบบดิจิทัล พฤติกรรมของผู้บริโภคก็เปลี่ยนไป ทำให้เกิดรูปแบบธุรกิจใหม่ๆ ในการซื้อ การเป็นเจ้าของ และการใช้งาน

บล็อกเชนสาธารณะที่รวมเครือข่าย Bitcoin/สกุลเงินดิจิตอล DeFi และ Web3 เข้าด้วยกัน จะสร้างนิยามใหม่ให้กับสินทรัพย์แบบดั้งเดิม และสามารถบรรลุมูลค่าตลาดรวมที่ 25 ล้านล้านดอลลาร์ในปี 2573 (รวมถึงมูลค่าสินทรัพย์เข้ารหัสลับ 20 ล้านล้านดอลลาร์ และสัญญาอัจฉริยะ/มูลค่าโปรโตคอล DeFi 5 ล้านล้านดอลลาร์) ).

3. สัญญาอัจฉริยะ – ส่งเสริมการปฏิวัติทางการเงินและอินเทอร์เน็ต

หลังจากความล้มเหลวครั้งใหญ่ของสถาบันการเข้ารหัสแบบรวมศูนย์เมื่อวันที่ 22/23 สัญญาอัจฉริยะที่ใช้งานบนบล็อกเชนสาธารณะมอบทางเลือกโครงสร้างพื้นฐานทางการเงินแบบกระจายอำนาจ (DeFi) ที่เป็นอัตโนมัติและตรวจสอบได้ทั่วโลก แทนแผนการเงินแบบเดิม

การกระจายอำนาจได้รับการพิสูจน์แล้วว่ามีความสำคัญมากยิ่งขึ้นสำหรับการรักษาคุณค่าดั้งเดิมของโครงสร้างพื้นฐานบล็อกเชนสาธารณะ

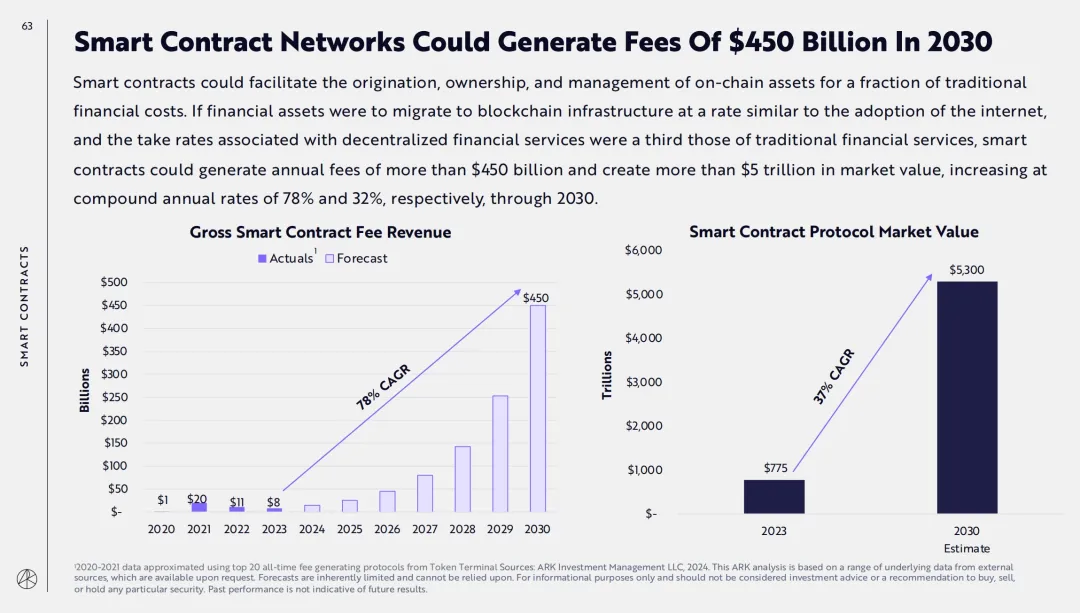

จากการวิจัยของ ARK เนื่องจากสินทรัพย์ทางการเงินที่เป็นโทเค็นค่อยๆ ได้รับความสนใจ (เช่น เหรียญที่มีเสถียรภาพ พันธบัตรสหรัฐฯ ที่เป็นโทเค็น ฯลฯ) ปริมาณของสินทรัพย์ในห่วงโซ่มีการเติบโตอย่างมีนัยสำคัญ และคาดว่ามูลค่าตลาดที่เกี่ยวข้องกับแอปพลิเคชันแบบกระจายอำนาจจะ เติบโตในอัตรา 32% ต่อปี จาก 775 พันล้านดอลลาร์สหรัฐในปี 2566 เป็น 5.2 ล้านล้านดอลลาร์สหรัฐในปี 2573

ต่อไปนี้เป็นประเด็นหลัก:

3.1 สัญญาอัจฉริยะเป็นรากฐานของระบบการเงินทางอินเทอร์เน็ตที่มีคุณค่า

ยังอยู่ในช่วงเริ่มต้น สัญญาอัจฉริยะกำลังขับเคลื่อนระบบการเงินใหม่ที่มีต้นกำเนิดจากอินเทอร์เน็ต ขับเคลื่อนโดย Ethereum ซึ่งเป็นบล็อกเชนสัญญาอัจฉริยะที่ใหญ่ที่สุด เครือข่ายหลายเครือข่ายรองรับกิจกรรมออนไลน์และแข่งขันกันเพื่อแย่งส่วนแบ่งตลาด

3.2 Stablecoins เน้นการนำเสนอคุณค่าของสัญญาอัจฉริยะ

เมื่อพิจารณาจากภาวะเงินเฟ้อที่รุนแรงในตลาดเกิดใหม่และความไม่มั่นคงทั่วโลกที่เพิ่มขึ้น ความต้องการเหรียญ stablecoin ที่ให้การเข้าถึงเงินดอลลาร์สหรัฐแบบดิจิทัลจึงเพิ่มขึ้น ในช่วงสามปีที่ผ่านมา จำนวนที่อยู่ Stablecoin ที่ใช้งานรายวันทั่วโลกเพิ่มขึ้นในอัตรา 93% ต่อปี จาก 171,000 เป็น 1.2 ล้าน ในปี 2023 ปริมาณธุรกรรม Stablecoin แซงหน้า Mastercard

3.3 สินทรัพย์ทางการเงินแบบดั้งเดิมกำลังถูกโอนไปยังห่วงโซ่

การแปลงโทเค็นทำให้การจัดการสินทรัพย์สามารถนำไปใช้กับบล็อกเชนสาธารณะได้ ทำให้ง่ายต่อการตรวจสอบ ติดตาม แลกเปลี่ยน และใช้เงินทุนมากกว่าในตลาดการเงินแบบดั้งเดิม ในปี 2023 กองทุนพันธบัตรกระทรวงการคลังแบบโทเค็นเติบโตมากกว่า 7 เท่าเป็น 850 ล้านดอลลาร์ กองทุนเริ่มแรกเปิดตัวบนบล็อกเชน Stellar แต่ Ethereum กลายเป็นตลาดคลังโทเค็นที่ใหญ่ที่สุดในปี 2023

3.4 นักพัฒนาปรับปรุงโปรโตคอลในช่วงตลาดหมี

เมื่อเผชิญกับวิกฤติในปี 2022 และผลที่ตามมา นักพัฒนาหลักจึงได้จัดทำแผนงานด้านเทคโนโลยีและโปรโตคอลที่แข็งแกร่งขึ้นเพื่อรองรับภาวะกระทิงครั้งต่อไป Ethereum ประสบความสำเร็จในการดำเนินการตามฉันทามติ Proof-of-stake (PoS) และ Solana ได้สร้างสถิติใหม่ด้านเวลาทำงานต่อเนื่อง

3.5 เลเยอร์ 2 ขยายธุรกรรมในระบบนิเวศ Ethereum

ตั้งแต่ต้นปี 2021 มีการเปิดตัวโปรเจ็กต์เลเยอร์ 2 มากกว่า 20 โปรเจ็กต์ ทำให้ Ethereum สามารถเพิ่มขนาดธุรกรรมเฉลี่ยรายวันได้ 4 เท่าพร้อมค่าธรรมเนียมที่ต่ำกว่า แม้จะประสบความสำเร็จในช่วงแรก แต่เลเยอร์ 2 ส่วนใหญ่ได้รับการควบคุมจากส่วนกลาง การแพร่กระจายของเลเยอร์ 2 สร้างประสบการณ์ที่ซับซ้อนสำหรับผู้ใช้และนักพัฒนา

3.6 ต้นทุนที่ลดลงทำให้ผู้ใช้มีความเหนียวในห่วงโซ่

เนื่องจากต้นทุนการทำธุรกรรมลดลง การมีส่วนร่วมบนเครือข่าย (วัดจากอัตราส่วนของ DAU ที่อยู่ที่ใช้งานรายวันต่อ MAU ที่อยู่ที่ใช้งานรายเดือน) จึงเพิ่มขึ้น

3.7 โซ่ขนาดใหญ่เช่น Solana เป็นอีกทางเลือกหนึ่งสำหรับการปรับขนาดแนวตั้ง

การออกแบบฟังก์ชันเครือข่ายสัญญาอัจฉริยะมีข้อด้อยบางประการ ด้วยการจัดลำดับความสำคัญของการกระจายอำนาจที่ซ่อนอยู่ ระบบนิเวศของ Ethereum จึงมีความซับซ้อนมากขึ้นเมื่อขยายขนาด ด้วยการจัดลำดับความสำคัญของความสามารถในการปรับขนาดแบบชั้นเดียว Solana จะรักษาสถาปัตยกรรมที่เรียบง่ายสำหรับผู้ใช้และนักพัฒนาแอปพลิเคชัน และประสบความสำเร็จตามขั้นตอน

3.8 สัญญาอัจฉริยะสามารถลดต้นทุนบริการทางการเงินได้

มูลค่าของสินทรัพย์ทางการเงินทั่วโลกเพิ่มขึ้นจาก 140 ล้านล้านเหรียญสหรัฐในปี 2543 เป็น 510 ล้านล้านเหรียญสหรัฐในปี 2563 ซึ่งเป็นผลมาจากการเติบโตทางเศรษฐกิจทั่วโลก ความสามารถในการทางการเงินที่เพิ่มขึ้น และการขยายทวีคูณหุ้นทุน ค่าใช้จ่ายในการดำเนินงานระบบการเงินทั่วโลกจะเพิ่มขึ้นตามมูลค่าของสินทรัพย์ทางการเงินที่เพิ่มขึ้น รายได้รวมต่อปีของอุตสาหกรรมบริการทางการเงินอยู่ที่ 20 ล้านล้านดอลลาร์สหรัฐ คิดเป็น 3.3% ของมูลค่าสินทรัพย์ทางการเงินทั้งหมด สัญญาที่ชาญฉลาดสามารถลดการลากต่อเศรษฐกิจโลกได้อย่างมาก

3.9 ภายในปี 2573 เครือข่ายสัญญาอัจฉริยะจะสร้างรายได้ค่าธรรมเนียมการบริการ 450 พันล้านดอลลาร์สหรัฐ

สัญญาอัจฉริยะสามารถอำนวยความสะดวกในการสร้าง การเป็นเจ้าของ และการจัดการสินทรัพย์ออนไลน์ด้วยต้นทุนที่ต่ำกว่าการเงินแบบดั้งเดิมมาก หากสินทรัพย์โทเค็นถูกย้ายไปยังโครงสร้างพื้นฐานบล็อกเชนในอัตราที่ใกล้เคียงกับการใช้อินเทอร์เน็ต และอัตราบริการที่เกี่ยวข้องกับ DeFi เป็นหนึ่งในสามของบริการทางการเงินแบบดั้งเดิม สัญญาอัจฉริยะสามารถสร้างค่าธรรมเนียมบริการได้มากกว่า 450 พันล้านดอลลาร์ต่อปี ทำให้เกิดมูลค่าตลาดมากขึ้น มากกว่า 5 ล้านล้านดอลลาร์ โดยเติบโตที่อัตราการเติบโตต่อปีที่ 78% และ 32% ตามลำดับภายในปี 2573

4. กระเป๋าเงินดิจิทัล – ขจัดตัวกลางทางการเงินแบบเดิมๆ

ดังที่ ARK กล่าวไว้ในรายงานการวิจัยปี 2023 บล็อกเชนสาธารณะสามารถเปลี่ยนระบบที่มีอยู่ในสกุลเงิน การเงิน และอินเทอร์เน็ตได้สามระดับ หนึ่งในโซลูชั่นคือสัญญาอัจฉริยะ/DeFi ดังนั้นใครจะเป็นผู้ดำเนินการสิ่งเหล่านี้สำหรับสินทรัพย์โทเค็นสู่สาธารณะ ต้องกล่าวถึง blockchains กระเป๋าเงินดิจิทัล

สิ่งที่น่าสนใจคือ กระเป๋าเงินดิจิทัล (กระเป๋าเงินดิจิทัล) ในรายงานการวิจัยของ ARK นั้นไม่เทียบเท่ากับกระเป๋าเงินที่เข้ารหัส (กระเป๋าเงินคริปโต) ที่อิงตามบล็อกเชนสาธารณะ แม้ว่าจุดการเติบโตหลังจากการปรับปรุงกระเป๋าเงินดิจิทัลบางส่วนที่กล่าวถึงด้านล่างนั้นเป็นที่ยอมรับอย่างสมบูรณ์ ทำได้ผ่านการชำระเงิน Crypto/Blockchain

จากมุมมองของ ARK กระเป๋าเงินดิจิทัลใช้ Blockchain เพื่อเปลี่ยนระบบการชำระเงินแบบดั้งเดิม (ไม่ว่าจะเป็นภายในหรือภายนอก) ซึ่งช่วยลดต้นทุนและเพิ่มประสิทธิภาพ (ระบบนิเวศการชำระเงินแบบวงปิด) และรวมเข้ากับฐานผู้บริโภคขนาดใหญ่ที่กระเป๋าเงินดิจิทัลได้สะสมไว้ ก่อนหน้านี้ /โบนัสผู้ค้า เพื่อให้มูลค่าสะท้อนให้เห็นในบริษัทหลักของกระเป๋าเงินดิจิทัล

4.1 ภาพรวมสถานะปัจจุบันของกระเป๋าเงินดิจิทัล

กระเป๋าเงินดิจิทัลดึงดูดผู้บริโภคและผู้ค้าหลายล้านรายและปัจจุบันมีผู้ใช้ 3.2 พันล้านคน ครอบคลุม 40% ของประชากรโลก เนื่องจากผู้บริโภคและร้านค้านำกระเป๋าเงินดิจิทัลมาใช้ การใช้บัญชีกระแสรายวัน บัตรเครดิต บัตรเดบิต และบัญชีผู้ค้าโดยตรงจะลดลง

กระเป๋าเงินดิจิทัลสามารถเปลี่ยนลักษณะของธุรกรรมการชำระเงินแบบเดิมโดยพื้นฐาน โดยขจัดตัวกลางทางการเงิน

กระเป๋าเงินดิจิทัลสามารถให้บริการแบบวงปิดสำหรับธุรกรรมการชำระเงินมากกว่า 50% ซึ่งจะช่วยประหยัดต้นทุนในตลาดได้เกือบ 50 พันล้านดอลลาร์ ภายในปี 2573 มูลค่าของบริษัทกระเป๋าเงินดิจิทัลอาจเพิ่มขึ้นอีก 450 พันล้านดอลลาร์จากปัจจุบัน 1 ล้านล้านดอลลาร์ การวิจัยของ ARK แสดงให้เห็นว่าจำนวนผู้ใช้กระเป๋าเงินดิจิทัลจะเพิ่มขึ้นในอัตราเฉลี่ยต่อปีที่ 8% และจะครอบคลุม 65% ของประชากรโลกภายในปี 2573

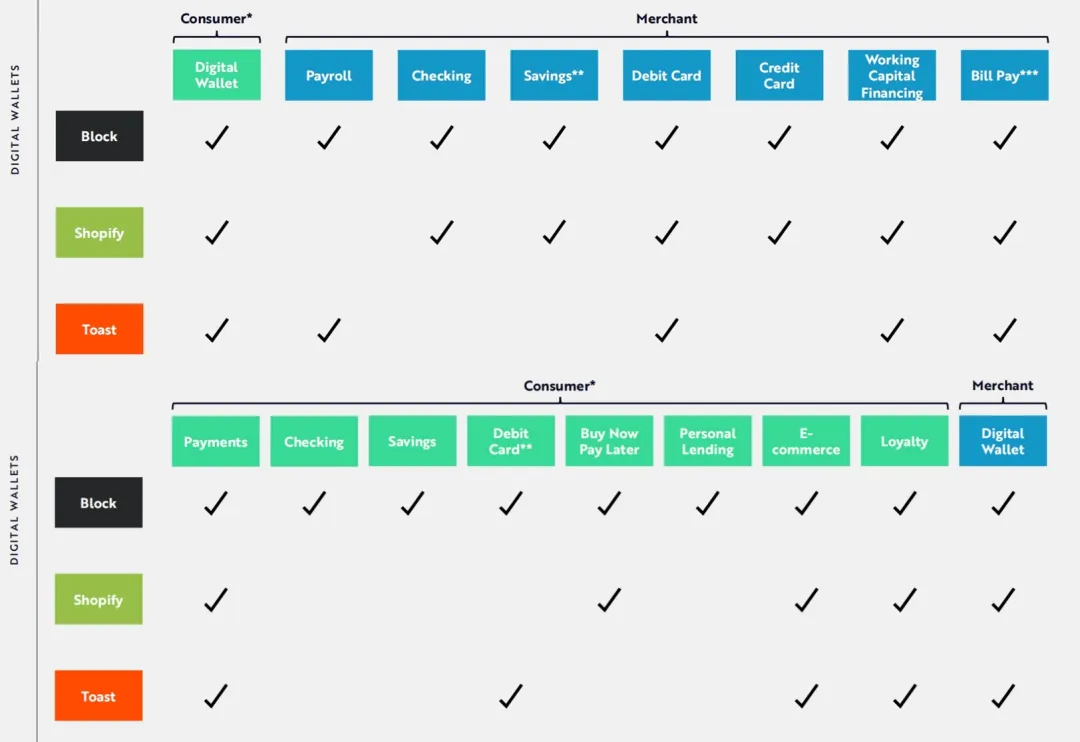

ในทางกลับกัน แอปพลิเคชันซอฟต์แวร์แนวตั้งคือชุดโซลูชันที่ปรับให้เหมาะกับความต้องการเฉพาะของอุตสาหกรรม เช่น Block, Shopify และ Toast ปัจจุบัน แอปพลิเคชันซอฟต์แวร์แนวดิ่งชั้นนำกำลังขยายไปสู่บริการทางการเงินอย่างรวดเร็วทั้งผู้บริโภคและผู้ค้า ซอฟต์แวร์นี้สามารถอำนวยความสะดวกในการทำธุรกรรมแบบวงปิดจากผู้บริโภคไปยังผู้ค้า ผู้ค้าไปยังพนักงาน และพนักงานไปยังผู้ค้าผ่านเครือข่ายสองทาง

ARK เชื่อว่ากระเป๋าเงินดิจิทัลในแอปพลิเคชันเหล่านี้จะช่วยให้ระบบการชำระเงินแบบปิดโดยสมบูรณ์ จากการวิจัยของ ARK รายได้จากการชำระเงินผู้บริโภคแบบวงปิด ธนาคารพาณิชย์ และเงินเดือน/การชำระเงินของพนักงานจะเพิ่มขึ้นในอัตรา 22%-33% ต่อปีในช่วงเจ็ดปีข้างหน้า จาก 7 พันล้านดอลลาร์ในปี 2566 เป็น 27 พันล้านดอลลาร์ในปี 2573 50 ดอลลาร์ พันล้าน.

ต่อไปนี้เป็นประเด็นหลัก:

4.2 รวบรวมบริการทางการเงินเชิงพาณิชย์และขยายบริการการบริโภคของผู้ใช้

Block, Shopify และ Toast ล้วนเป็นแพลตฟอร์มที่น่าสนใจซึ่งมีแนวโน้มที่จะใช้กระเป๋าเงินดิจิทัลเป็นแกนหลักของระบบนิเวศที่เชื่อมโยงผู้บริโภค ร้านค้า และพนักงาน นอกเหนือจากการสนับสนุนการดำเนินธุรกิจหลักแล้ว พวกเขายังใช้กระเป๋าเงินดิจิทัลเป็นแกนหลัก ทำงานร่วมกับธนาคารพันธมิตรและบริษัทฟินเทค หรือเปิดใช้งานใบอนุญาตการธนาคารของตนเอง จึงสามารถขจัดบริการที่มีประสิทธิภาพน้อยกว่าของสถาบันการเงินแบบดั้งเดิมจากการโต้ตอบกับผู้ค้านับไม่ถ้วน

ในเวลาเดียวกัน แอปพลิเคชันซอฟต์แวร์แนวตั้งไม่เพียงแต่สามารถสร้างเครือข่ายธุรกิจแบ็คเอนด์ขนาดใหญ่เท่านั้น แต่ยังสร้างเครือข่ายผู้บริโภคส่วนหน้าผ่านกระเป๋าสตางค์ดิจิทัลอีกด้วย ด้วยการขยายเครือข่ายธุรกิจและผู้บริโภค แอปพลิเคชันซอฟต์แวร์แนวดิ่งกำลังปิดวงจรและกลายเป็นระบบปฏิบัติการของเครือข่ายทวิภาคีเหล่านี้

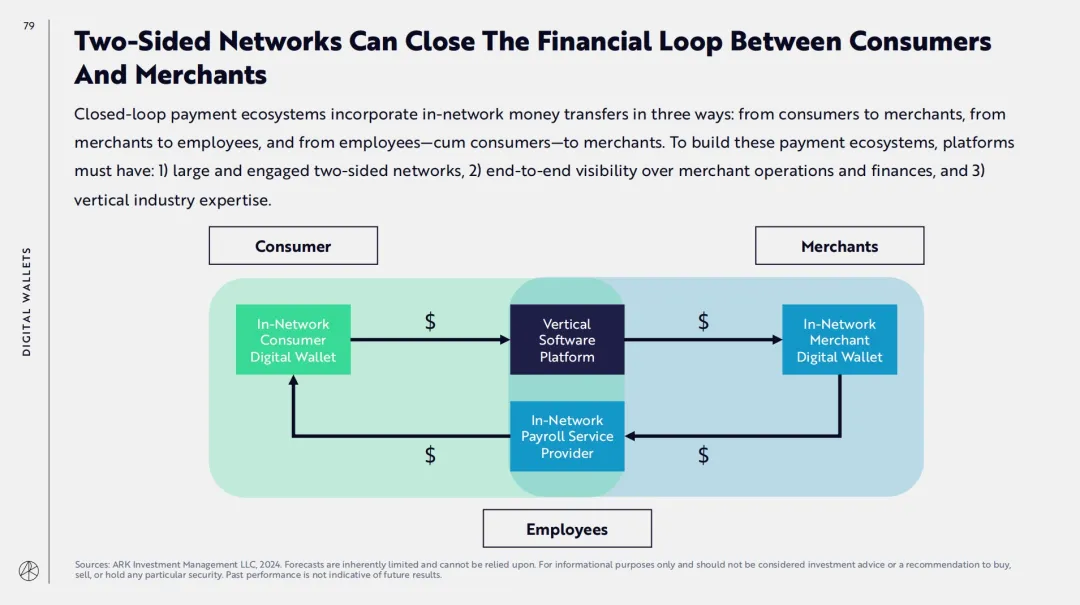

4.3 ระบบนิเวศการชำระเงินแบบวงปิด

ระบบนิเวศการชำระเงินแบบวงปิดผสมผสานการโอนเงินภายในเครือข่ายในสามวิธี: จากผู้บริโภคไปยังร้านค้า จากผู้ค้าไปยังพนักงาน และจากพนักงานและผู้บริโภคไปยังร้านค้า ในการสร้างระบบนิเวศการชำระเงินเหล่านี้ แพลตฟอร์มจะต้องมี: 1) เครือข่ายทวิภาคีขนาดใหญ่และกระตือรือร้น 2) การมองเห็นแบบครบวงจรเกี่ยวกับการดำเนินงานของผู้ค้าและการเงิน และ 3) ความเชี่ยวชาญในอุตสาหกรรมแนวตั้ง

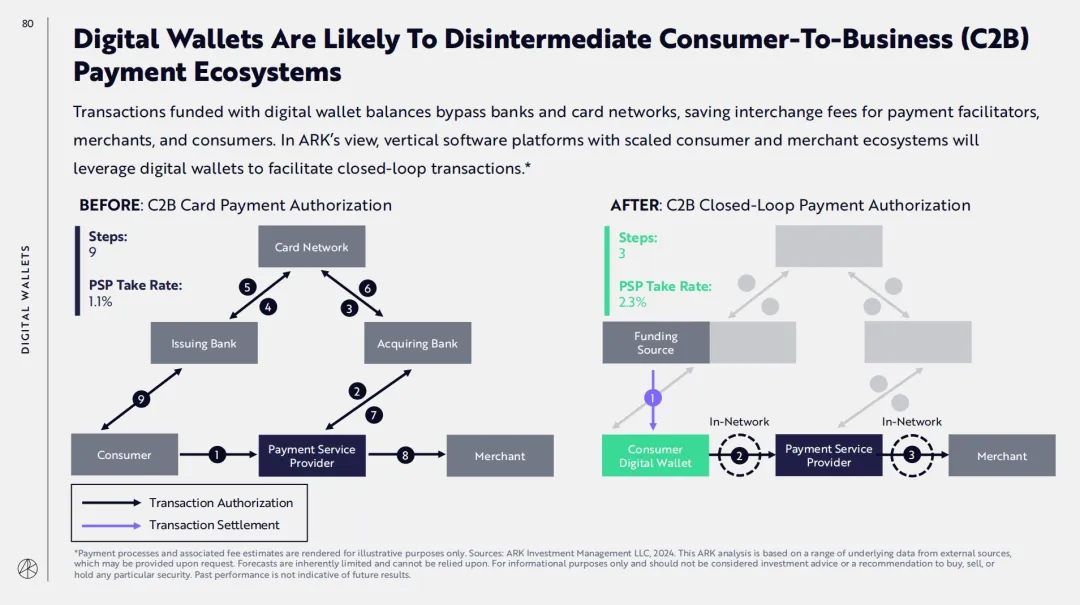

การทำธุรกรรมโดยใช้ยอดคงเหลือในกระเป๋าสตางค์ดิจิทัลจะข้ามธนาคารและเครือข่ายบัตร ซึ่งช่วยประหยัดค่าธรรมเนียมการทำธุรกรรมของผู้ให้บริการชำระเงิน ร้านค้า และผู้บริโภค ในมุมมองของ ARK แพลตฟอร์มซอฟต์แวร์แนวดิ่งที่มีระบบนิเวศของผู้บริโภคและผู้ค้าขนาดใหญ่สามารถใช้กระเป๋าเงินดิจิทัลได้ดีขึ้นเพื่อส่งเสริมธุรกรรมแบบวงปิดและบรรลุผลประโยชน์สูงสุด

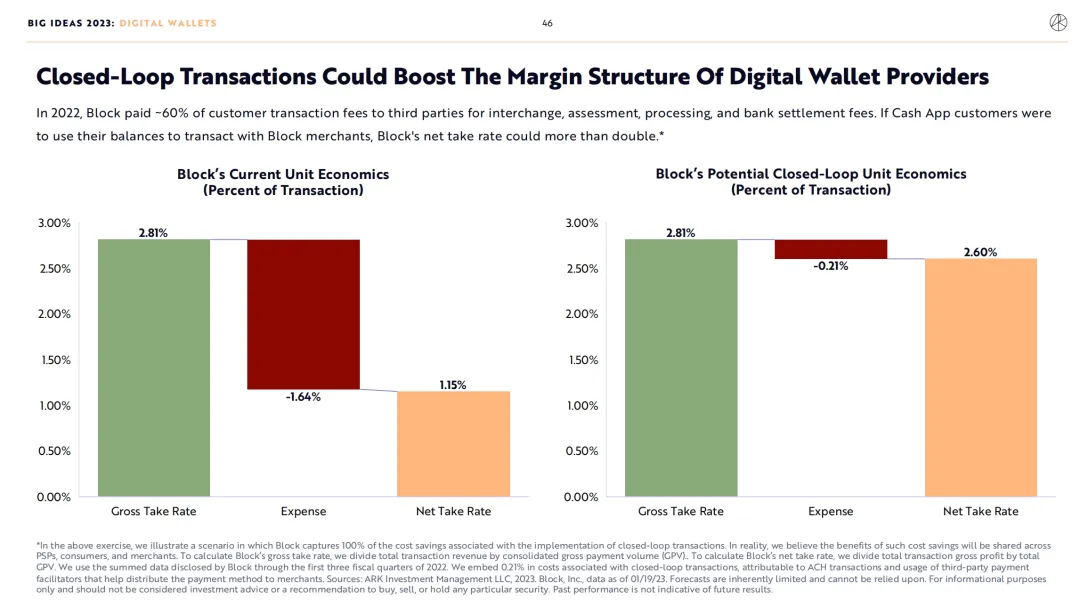

ในปี 2022 Block จ่ายประมาณ 60% ของค่าธรรมเนียมธุรกรรมของลูกค้าให้กับบุคคลที่สามสำหรับการแลกเปลี่ยน การประเมิน การดำเนินการ และการชำระหนี้ผ่านธนาคาร อัตราค่าบริการสุทธิของ Block อาจเพิ่มขึ้นมากกว่าสองเท่า หาก Cash App ซึ่งเป็นแอปส่วนหน้าของ Block อนุญาตให้ผู้ใช้ใช้ยอดคงเหลือในการทำธุรกรรมกับผู้ค้า Block

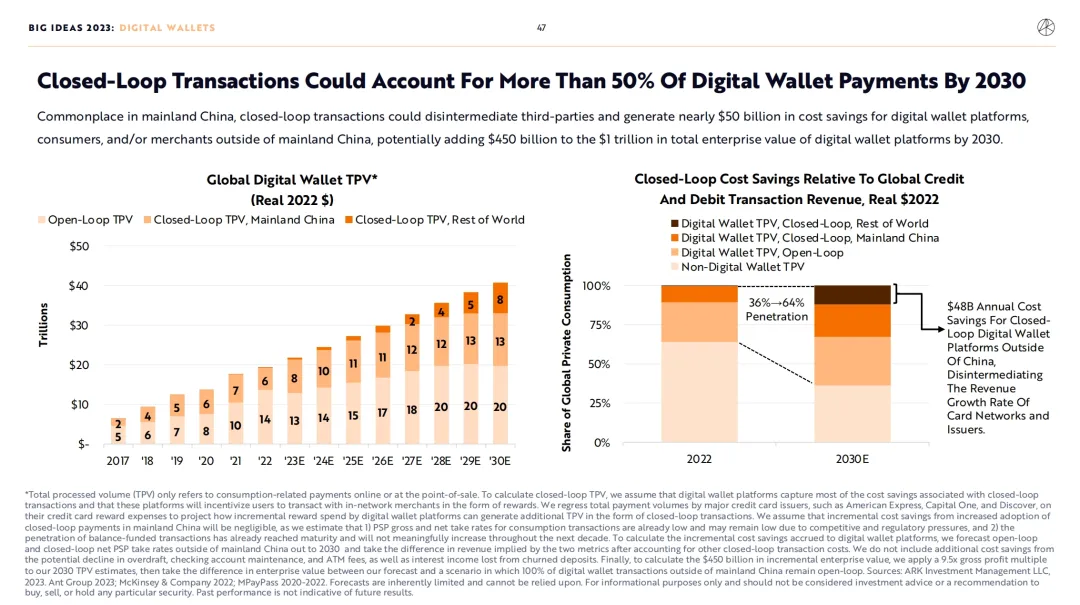

ระบบนิเวศการชำระเงินแบบวงปิดถือเป็นเรื่องปกติในจีนแผ่นดินใหญ่ และสามารถขจัดบทบาทตัวกลางของบุคคลที่สาม ซึ่งช่วยประหยัดค่าใช้จ่ายได้เกือบ 5 หมื่นล้านดอลลาร์สำหรับแพลตฟอร์มกระเป๋าเงินดิจิทัล ผู้บริโภค และ/หรือผู้ค้านอกจีนแผ่นดินใหญ่ ภายในปี 2573 ซึ่งจะเป็นมูลค่ารวมขององค์กรของกระเป๋าเงินดิจิทัล แพลตฟอร์มสามารถเพิ่มขึ้นได้ 450 พันล้านดอลลาร์

นอกจากนี้ ในรายงานปี 2024 ARK ได้เพิ่มบริการทางการเงินสำหรับร้านค้าและเงินเดือน/การจ่ายเงินของพนักงานร้านค้าโดยเฉพาะในระบบนิเวศการชำระเงินแบบปิด

จากการวิจัยของ ARK รายได้หลักของ Block Square, Shopify และ Toast จะเพิ่มขึ้นในอัตรา 22% ต่อปีในช่วงเจ็ดปีข้างหน้า จาก 7 พันล้านดอลลาร์สหรัฐในปี 2566 เป็น 27 พันล้านดอลลาร์สหรัฐในปี 2573 ภายในปี 2573 ธุรกิจการชำระเงินแบบวงปิด เช่น การชำระเงินผู้บริโภค บริการทางการเงินสำหรับผู้ค้า และบัญชีเงินเดือน/การชำระเงินของพนักงาน จะสร้างรายได้เพิ่มเติม 23 พันล้านดอลลาร์ ซึ่งเพิ่มการเติบโตของรายได้ต่อปีจาก 22% เป็น 33%

5. เขียนต่อท้าย

แม้ว่าอุตสาหกรรมบล็อกเชนสาธารณะจะไม่มีช่วงเวลา "iPhone" เช่น AI แต่ผลกระทบต่อการเปลี่ยนแปลงสถาปัตยกรรมแบบดั้งเดิม (โดยเฉพาะสถาปัตยกรรมทางการเงินแบบดั้งเดิม) จะลึกซึ้ง แม้ว่าจะเป็นเส้นทางแห่งการเปลี่ยนแปลงในระยะยาวก็ตาม

เส้นทางนี้จะเริ่มต้นด้วยการชำระเงินทางการเงินโดยตรงที่สุดหรือที่สามารถจับมูลค่าได้ดีที่สุดคือบริษัทชำระเงิน

จากมุมมองของกองทุน Wall Street บริษัทกระเป๋าเงินดิจิทัลที่ในปัจจุบันมีผู้บริโภค/ผู้ค้าจำนวนมากที่ปลายทั้งสอง หลังจากรวมความสามารถของการชำระเงินแบบ crypto/blockchain เข้าด้วยกัน จะเปลี่ยนระบบการชำระเงินแบบเดิมไม่ว่าจะผ่านเหรียญที่มีเสถียรภาพหรือเครือข่ายการชำระหนี้ภายในที่มีมูลค่ามหาศาล การเติบโตที่สามารถนำมาสู่บริษัทได้นั้นสะท้อนให้เห็นในราคาหุ้นของบริษัท

นี่เป็นวิธีที่ตรงที่สุดในการดึงดูดมูลค่าของกองทุน Wall Street และยังเป็นเส้นทางที่ crypto สามารถใช้โลกนอกเครือข่ายได้ดีที่สุดเพื่อให้บรรลุการยอมรับในวงกว้าง ซึ่งเห็นได้จากกลยุทธ์ของ Paypal ในการเปิดตัวเหรียญมั่นคงบน Solana

ลิงค์เดิม