ปัจจัยทางเศรษฐกิจมหภาคที่ส่งผลต่อตลาด crypto ในปี 2024

ผู้เขียนต้นฉบับ: เกวน

ที่มา: Youbi Capital

TL;ดร

ตั้งแต่ปลายเดือนมีนาคม ทองคำและดอลลาร์สหรัฐได้แยกตัวออกจากกันและทั้งคู่ก็เพิ่มขึ้น สาเหตุหลักมาจากเหตุฉุกเฉินและความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ไม่ใช่ของสหรัฐฯ ที่มากเกินไปเมื่อเร็วๆ นี้ การหลีกเลี่ยงความเสี่ยงทั่วโลกได้เพิ่มขึ้นอย่างรวดเร็ว และทองคำและเงินดอลลาร์สหรัฐต่างก็แสดงให้เห็นถึงคุณสมบัติที่ปลอดภัย

พฤติกรรมของธนาคารกลางที่นำโดยจีนในการขายพันธบัตรสหรัฐฯ และเพิ่มสัญญาณทองคำที่บ่งบอกถึงแนวโน้มการต่อต้านบางส่วนต่ออำนาจของเงินดอลลาร์สหรัฐฯ และความไม่แน่นอนในความต้องการพันธบัตรสหรัฐฯ ระยะยาว เนื่องจากประเทศอธิปไตยอื่นๆ เช่น ยุโรปและสวิตเซอร์แลนด์ มีความคาดหวังก่อนหน้านี้เกี่ยวกับการปรับลดอัตราดอกเบี้ย หากอัตราเงินเฟ้อยังคงอยู่ในระดับสูง ค่าเงินดอลลาร์สหรัฐจะแข็งค่าต่อไป

ในระยะสั้น เนื่องจากความคาดหวังของธนาคารกลางสหรัฐที่จะชะลอการลดงบดุลในช่วงกลางปี ยอดคงเหลือ TGA ของกระทรวงการคลังจึงเพิ่มขึ้นมากกว่าที่คาดไว้ในเดือนเมษายน ซึ่งจะชดเชยผลกระทบด้านสภาพคล่องบางส่วนจากการออกพันธบัตรของกระทรวงการคลัง เราควรคำนึงถึงจำนวนหนี้ที่กระทรวงการคลังออกโดยเฉพาะและอัตราส่วนหนี้ระยะสั้นและระยะยาว

อย่างไรก็ตาม ในระยะกลางถึงระยะยาว วิกฤตหนี้ของสหรัฐฯ ยังไม่ได้รับการแก้ไข อัตราการขาดดุลทางการคลังของรัฐบาลสหรัฐฯ ในปัจจุบันกำลังเพิ่มสูงขึ้น และการระงับการเรียกเก็บเงินสูงสุดจะสิ้นสุดลงในเดือนมกราคมปีหน้า ในปีนี้จะยังคงเหมือนปีที่แล้ว เมื่อ Reverse Repurchase ใกล้ศูนย์ ยอดเงินในบัญชี TGA จะกลายเป็นตัวชี้วัดสำคัญ และควรระมัดระวังอัตราส่วนสำรองของธนาคาร

ในช่วงสองเดือนก่อนการเลือกตั้ง เนื่องจากความไม่แน่นอนเกี่ยวกับการลงคะแนนเสียงและนโยบายที่เฉพาะเจาะจง สินทรัพย์เสี่ยงจึงมีการลดลงอย่างผันผวนในอดีต เพื่อรักษาความเป็นอิสระ ธนาคารกลางสหรัฐจะรักษาการเติบโตทางเศรษฐกิจให้มากที่สุดในช่วงปีการเลือกตั้ง และรักษาตลาดให้มีสภาพคล่องเพียงพอ

เศรษฐกิจสหรัฐฯ แสดงให้เห็นอุปสงค์ภายในประเทศที่แข็งแกร่ง อัตราเงินเฟ้อที่เกิดขึ้นซ้ำๆ และการคาดการณ์ภาวะเศรษฐกิจถดถอยลดลงอย่างมีนัยสำคัญเมื่อเทียบกับปีที่แล้ว ความคาดหวังในการปรับลดอัตราดอกเบี้ย "ข้อควรระวัง" ของสถาบันต่างๆ ได้รับการปรับโดยรวมในช่วงครึ่งหลังของปีหรือหลังปีนั้นด้วยซ้ำ ข้อมูล CME ระบุว่าความคาดหวังของตลาดสำหรับการลดอัตราดอกเบี้ยในเดือนกันยายนและพฤศจิกายนจะสูงถึง ~45% ในขณะที่ความคาดหวังของการลดอัตราดอกเบี้ยครั้งแรกในเดือนธันวาคมและมกราคมจะค่อยๆ เพิ่มขึ้น เมื่อรวมกับผลการดำเนินงานของนโยบายอัตราดอกเบี้ยในอดีตในปีการเลือกตั้ง นโยบายอัตราดอกเบี้ยก่อนเดือนเลือกตั้ง (เช่น กันยายน) มักจะระมัดระวังมากขึ้น นอกจากนี้ เงื่อนไขที่เพียงพอสำหรับการปรับลดอัตราดอกเบี้ย ได้แก่ การจ้างงานที่ไม่ดีและอัตราเงินเฟ้อที่อ่อนแอ และเราควรระมัดระวังเกี่ยวกับการเข้มงวดของตลาดการเงิน

การขยายงบดุลมีผลกระทบโดยตรงต่อสภาพคล่องของตลาดมากกว่าการลดอัตราดอกเบี้ย ปัจจุบัน Federal Reserve ได้พิจารณาชะลอการลดงบดุลล่วงหน้า ด้วยการชะลอการลดหนี้ของสหรัฐฯ โดยทั่วไปแล้วตลาดคาดว่าจะชะลอตัวลง การลดงบดุลในเดือนพฤษภาคมหรือมิถุนายนเพื่อชดเชยภาวะวิกฤติสภาพคล่อง โดยจะแล้วเสร็จในต้นปีหน้า หยุดการหดตัวของงบดุล แล้วจึงเข้าสู่วงจรของการขยายงบดุล ขณะเดียวกัน ประวัติศาสตร์แสดงให้เห็นว่าความน่าจะเป็นในการขับเคลื่อนการดำเนินการในระยะสั้นหลังการเลือกตั้งมีสูง

1. ทองคำ “แยกตัว” จากดอลลาร์สหรัฐ

รูปที่ 1: กราฟราคาดอลลาร์สหรัฐและทองคำ

ในอดีต แนวโน้มราคาทองคำระหว่างประเทศมักจะมีความสัมพันธ์เชิงลบกับดัชนีดอลลาร์สหรัฐ แต่ตั้งแต่ปลายเดือนมีนาคม ทองคำและดัชนีดอลลาร์สหรัฐก็ประสบกับการเพิ่มขึ้นอย่างผิดปกติในแนวโน้มเดียวกัน ความสัมพันธ์เชิงลบสามารถอธิบายได้ด้วยคุณลักษณะสามประการของทองคำ ได้แก่ คุณลักษณะสินค้าโภคภัณฑ์ คุณลักษณะของสกุลเงิน และคุณลักษณะที่ปลอดภัย จำเป็นต้องหารือร่วมกัน

การกำหนดราคาสินค้าโภคภัณฑ์: สกุลเงินการกำหนดราคาที่แข็งแกร่งขึ้นจะลดราคาทองคำซึ่งเป็นวัตถุที่มีการกำหนดราคา (เช่นเดียวกับสินค้าโภคภัณฑ์)

คุณลักษณะทางการเงิน: ทองคำเป็นสิ่งทดแทนเงินดอลลาร์สหรัฐและอาจเป็นสิ่งทดแทนได้เมื่อเครดิตของเงินดอลลาร์สหรัฐลดลง เมื่อเงินดอลลาร์อ่อนค่า คุณอาจได้รับผลตอบแทนที่สูงขึ้นจากการลงทุนในทองคำ

คุณลักษณะที่ปลอดภัย: โดยปกติแล้วค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นบ่งชี้ถึงปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแกร่ง จากนั้นความต้องการสินทรัพย์ที่ปลอดภัยก็ลดลง แต่ในฐานะที่เป็นสกุลเงินของโลก เงินดอลลาร์สหรัฐก็มีคุณสมบัติที่ปลอดภัยเช่นกัน ความเสี่ยงเฉพาะจะต้องมีการหารือโดยละเอียด

1.1 ทองคำพุ่งขึ้น

การเพิ่มขึ้นอย่างผิดปกติของราคาทองคำเมื่อเร็วๆ นี้ดึงดูดความสนใจเป็นอย่างมาก และนี่คือ 2 เหตุผลหลัก

1) การหลีกเลี่ยงความเสี่ยงด้านตลาดที่เกิดจากสงครามทางภูมิรัฐศาสตร์ การโจมตีทางอากาศที่มอสโก การโจมตีทางอากาศของอิสราเอลต่อสถานทูตอิหร่านในซีเรีย (จุดชนวนโดยตรง) การโจมตีอิสราเอลโดยตรงของอิหร่าน ฯลฯ ล้วนเพิ่มความต้องการซื้อทองคำทั่วโลก ซึ่งเป็นหนึ่งในแรงผลักดันเบื้องหลัง การเพิ่มขึ้นของราคาทองคำในระยะสั้น

2) ธนาคารกลางของประเทศต่างๆ ยังคงซื้อทองคำอย่างต่อเนื่องเพื่อเพิ่มความต้องการ เพื่อหลีกเลี่ยงความเสี่ยงต่อหนี้ของสหรัฐฯ ธนาคารกลางบางแห่งได้เริ่มลดการถือครองหนี้ของสหรัฐฯ และเพิ่มการถือครองทองคำ ซึ่งส่งผลให้ราคาทองคำสูงขึ้น สิ่งนี้ยังสะท้อนถึงวิกฤตความเชื่อมั่นของเงินดอลลาร์สหรัฐด้วย อาจพัฒนาไปสู่การลดค่าเงินดอลลาร์ในอนาคต ตัวอย่างเช่น ทองคำสำรองของธนาคารกลางเพิ่มขึ้น 10 ตันในเดือนมกราคม นับเป็นเดือนที่ 15 ติดต่อกันของการเพิ่มทองคำสำรอง โดยยอดสำรองทองคำในปัจจุบันอยู่ที่ 2,245 ตัน เพิ่มขึ้นเกือบ 300 ตันจากสิ้นเดือนตุลาคม 2565 ที่เริ่มประกาศ สำรองเพิ่มขึ้นอีกครั้ง

รูปที่ 2: แนวโน้มการซื้อทองคำของธนาคารกลางทั่วโลก

https://china.gold.org/gold-focus/2024/03/05/18561

ดัชนี 1.2 ดอลลาร์เพิ่มขึ้น

1) อุปสงค์ภายในประเทศในเศรษฐกิจสหรัฐฯ แข็งแกร่ง และความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยถูกเลื่อนออกไป ข้อมูลเศรษฐกิจของสหรัฐอเมริกาในไตรมาสที่ 4 ปี 2023 แสดงให้เห็นว่าเศรษฐกิจปัจจุบันมีความยืดหยุ่นในระดับหนึ่ง ในขณะที่ไตรมาสที่ 1 ปี 2024 แสดงให้เห็นว่าอุปทานในประเทศสหรัฐอเมริกาในปัจจุบันเกินอุปสงค์ และจำเป็นต้องพึ่งพาอุปทานนำเข้าจากต่างประเทศ นอกจากนี้ ข้อมูลอัตราเงินเฟ้อที่เกิดขึ้นซ้ำๆ ได้ลดความจำเป็นในการลดอัตราดอกเบี้ย และความจำเป็นในการรักษานโยบายการเงินที่เข้มงวดเพื่อรักษาเสถียรภาพของค่าเงินดอลลาร์ ส่งผลให้ค่าเงินดอลลาร์แข็งค่าขึ้น

2) ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นตามอิทธิพลของอัตราแลกเปลี่ยนระหว่างประเทศ เช่น สวิตเซอร์แลนด์ปรับลดอัตราดอกเบี้ยเร็วอย่างกะทันหัน หากสกุลเงินอื่นใช้นโยบายการผ่อนคลายทางการเงิน ส่วนต่างของอัตราดอกเบี้ยจะทำให้อัตราแลกเปลี่ยนของเงินดอลลาร์สหรัฐเทียบกับประเทศอื่น ๆ เพิ่มขึ้น ดังนั้นจึงผลักดันดัชนีดอลลาร์สหรัฐให้สูงขึ้น

3) ในฐานะสกุลเงินของโลก เงินดอลลาร์สหรัฐเป็นส่วนหนึ่งของความต้องการป้องกันความเสี่ยง เมื่อวิกฤตทางภูมิรัฐศาสตร์ไม่เกี่ยวข้องกับสหรัฐอเมริกา ทรัพย์สินที่ปลอดภัยของเงินดอลลาร์จะถูกเปิดเผยบางส่วน และจะมีผลเช่นเดียวกับทองคำ

1.3 ทำไมทั้งคู่ถึงแข็งแกร่ง

เหตุผลที่ 1: ทั้งดอลลาร์สหรัฐและทองคำมีคุณสมบัติเป็นสินทรัพย์ปลอดภัย เมื่อเหตุการณ์ความเสี่ยงอย่างกะทันหันเกิดขึ้นอย่างเข้มข้น ซึ่งนำไปสู่วิกฤตทางภูมิรัฐศาสตร์หรือวิกฤตเศรษฐกิจที่เลวร้ายลง ความเชื่อมั่นในการหลีกเลี่ยงความเสี่ยงของตลาดจะรุนแรงเกินไป ส่งผลให้ สถานการณ์ที่ทั้งคู่จะแข็งแกร่งขึ้น ในขณะเดียวกัน คุณลักษณะด้านสินค้าโภคภัณฑ์และทางการเงินของทองคำมีผลกระทบน้อยกว่าคุณลักษณะการป้องกันความเสี่ยง สำหรับดอลลาร์สหรัฐ สหรัฐฯ คงนโยบายการเงินที่เข้มงวด ในขณะที่สกุลเงินของประเทศอื่นๆ อ่อนค่าลง โดยสนับสนุนให้ดอลลาร์สหรัฐแข็งค่าขึ้น สถานการณ์ที่คล้ายกันเคยเกิดขึ้นในประวัติศาสตร์ เช่น ความล้มเหลวของการแทรกแซงจากต่างประเทศของสหรัฐฯ ในปี 1993 วิกฤตหนี้อธิปไตยของยุโรปในปี 2009 และสถานการณ์ที่ไม่มั่นคงในตะวันออกกลาง

เหตุผลที่ 2: แม้ว่าเงินดอลลาร์สหรัฐมีแนวโน้มแข็งค่าขึ้นในระยะสั้น แต่พฤติกรรมของธนาคารกลางบางแห่งในการลดการถือครองพันธบัตรสหรัฐฯ และเพิ่มการถือครองทองคำก็บ่งบอกถึงการต่อต้านอำนาจของเงินดอลลาร์สหรัฐเช่นกัน แนวโน้มการลดค่าเงินดอลลาร์บางส่วน และเราควรระวังวิกฤตสินเชื่อเงินดอลลาร์สหรัฐฯ

เมื่อพิจารณาจากแนวโน้มของทองคำ แนวโน้มของทองคำในระยะสั้นขึ้นอยู่กับว่าอิหร่านจะตอบโต้อิสราเอลในวงกว้างหรือไม่ หากสถานการณ์ทางภูมิรัฐศาสตร์ยังคงตกต่ำลง ทองคำก็อาจพุ่งสูงขึ้นต่อไป เมื่อพิจารณาจากแนวโน้มของดัชนีดอลลาร์สหรัฐ สกุลเงินอธิปไตยอื่นๆ บางสกุลคาดว่าจะปรับลดอัตราดอกเบี้ยเร็วขึ้น เช่น ยูโรและเงินปอนด์ และธนาคารแห่งชาติสวิสได้ปรับลดอัตราดอกเบี้ยก่อนกำหนดแล้ว ในหมู่พวกเขา เงินดอลลาร์สหรัฐยังคงมีช่องว่างสำหรับส่วนต่างของอัตราดอกเบี้ย และอาจยังคงมีการสนับสนุนบางอย่างในอนาคต

2. ความไม่แน่นอนของความเสี่ยงด้านสภาพคล่อง

2.1 สภาพคล่องของตลาดถูกปิดกั้น

สภาพคล่องของตลาดการเงินเป็นตัวบ่งชี้ที่สำคัญสำหรับเราในการตัดสินแนวโน้มของตลาดในอนาคต ตลาดกระทิงขนาดเล็กเมื่อต้นปีก็เนื่องมาจากการผ่านของ BTC ETF ซึ่งนำสภาพคล่องมาสู่กองทุนแบบดั้งเดิมและคำพูดที่ผ่อนคลายของธนาคารกลางสหรัฐ ซึ่งนำไปสู่การเพิ่มสภาพคล่องในระยะสั้น แก้ไขเนื่องจากขาดสภาพคล่องในตลาดการเงินโดยรวม

ตลาดการเงินมักจะวัดสภาพคล่องของตลาดผ่านตัวชี้วัดสภาพคล่องที่แท้จริง = ขนาดหนี้สินของ Fed - TGA - การซื้อคืนแบบย้อนกลับ = เงินฝากสถาบันการเงิน + สกุลเงินหมุนเวียน + หนี้สินอื่น ๆ ตัวอย่างเช่น ในรูป เราพบว่า BTC ในรอบสุดท้ายมีความสัมพันธ์เชิงบวกกับตัวบ่งชี้สภาพคล่องทางการเงิน และยังมีแนวโน้มที่จะมีความเหมาะสมมากเกินไปอีกด้วย ดังนั้นในสภาพแวดล้อมที่มีสภาพคล่องมาก ความต้องการความเสี่ยงของตลาดจะได้รับการปรับปรุง โดยเฉพาะอย่างยิ่งในตลาด crypto ผลกระทบของสภาพคล่องจะถูกขยายออกไป

รูปที่ 3: BTC และตัวชี้วัดสภาพคล่องทางการเงิน

การลดขนาดการซื้อคืนแบบย้อนกลับเมื่อเร็วๆ นี้ ส่วนใหญ่จะใช้เพื่อชดเชยสภาพคล่องที่ลดลงซึ่งเกิดจากการออกหนี้สหรัฐเพิ่มเติม และการลดลงของงบดุลของธนาคารกลางสหรัฐ การปล่อยสภาพคล่องในเดือนมีนาคมก็มีสาเหตุหลักมาจากการปล่อยแบบย้อนกลับ ซื้อคืน อย่างไรก็ตาม ขนาดของการซื้อคืนแบบย้อนกลับยังคงลดลง และปัจจุบัน Fed ยังคงรักษางบดุลที่ลดลงทุกเดือนไว้ที่ 95,000 ล้าน ขณะเดียวกัน เพื่อรับมือกับพื้นที่เก็งกำไรที่เกิดจากอัตราดอกเบี้ยต่ำ จึงได้มีการปรับอัตราดอกเบี้ย BTFP ให้ไม่ต่ำกว่าอัตราดอกเบี้ยสำรอง เริ่มตั้งแต่วันที่ 25 มกราคมเป็นต้นไป หลังจากที่พื้นที่การเก็งกำไรแคบลง การใช้ BTFP ก็หันกลับมาและไม่สามารถเพิ่มขนาดของงบดุลของ Fed ได้อีก นอกจากนี้ ด้วยฤดูกาลภาษีปัจจุบันในเดือนเมษายน การเพิ่มขึ้นของบัญชี TGA ในระยะสั้นทำให้สภาพคล่องของตลาดโดยรวมลดลง ตั้งแต่ปี 2010 บัญชี TGA เฉลี่ยเพิ่มขึ้น 59.1% เดือนต่อเดือนในเดือนเมษายน และจะค่อยๆ กลับมาที่ ปกติเมื่อเวลาผ่านไป

รูปที่ 4: สภาพคล่องของตลาดการเงินสหรัฐ

โดยสรุป ในระยะสั้น ฤดูภาษีจะสิ้นสุดในเดือนพฤษภาคม การเติบโตของ TGA เกินความคาดหมาย และสถาบันต่างๆ คาดการณ์ว่า Federal Reserve จะเริ่มผ่อนคลายความคืบหน้าของ QT ในช่วงกลางปี และลดแนวโน้มสภาพคล่องที่ตึงตัวลง อย่างไรก็ตาม ในระยะกลางถึงระยะยาว ตลาดขาดโมเมนตัมการเติบโตใหม่สำหรับสภาพคล่อง สภาพคล่องทางการเงินของสหรัฐฯ ยังคงลดลงอย่างต่อเนื่อง เนื่องจากกระบวนการลดงบดุลของธนาคารกลางสหรัฐ และขนาดของการซื้อคืนแบบย้อนกลับใกล้จะหมดแล้ว ซึ่งส่งผลกระทบเพิ่มเติมต่อสินทรัพย์ที่มีความเสี่ยง การปรับนโยบายการเงินของธนาคารแห่งประเทศญี่ปุ่นจะช่วยเพิ่มสภาพคล่อง ความไม่แน่นอนของความเสี่ยงทางเพศจะนำมาซึ่งความเสี่ยงด้านลบต่อหุ้นเทคโนโลยี สินทรัพย์ดิจิทัล และแม้แต่สินค้าโภคภัณฑ์และทองคำ

2.2 ความเสี่ยงด้านหนี้ของสหรัฐฯ

ความผันผวนของพันธบัตรสหรัฐฯ ที่มากเกินไปเป็นตัวกระตุ้นให้เกิดเหตุการณ์ "หุ้น พันธบัตร และทองคำสามเท่า" ในเดือนมีนาคม 2020 อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่พุ่งสูงขึ้นเมื่อเร็วๆ นี้ ได้เผยให้เห็นถึงความไม่สมดุลที่อาจเกิดขึ้นระหว่างอุปสงค์และอุปทานในตลาดพันธบัตรสหรัฐฯ อีกครั้ง

2.2.1 อุปทานส่วนเกิน

อัตราการขาดดุลจะอยู่ที่ -38% ในปี 2566 เพิ่มขึ้น 10% เมื่อเทียบเป็นรายปี อัตราการขาดดุลที่สูงอย่างรวดเร็วหมายความว่าจะต้องเพิ่มการออกตราสารหนี้ของสหรัฐฯ ในปีนี้ สถานการณ์การคลังที่มีหนี้สูงและขาดดุลสูงที่เกิดจากการแพร่ระบาดถูกทับซ้อนกับวงจรการขึ้นอัตราดอกเบี้ย โดยอัตราดอกเบี้ยถัวเฉลี่ยถ่วงน้ำหนักของหนี้คงค้างรวมในปีงบประมาณ 2566 อยู่ที่ 2.97% ซึ่งยังคงเพิ่มการชำระดอกเบี้ยรวมในสหรัฐต่อไป รัฐ. หนี้ใหม่ของสหรัฐฯ จะอยู่ที่ 2.64 ล้านล้านในปี 2566 และ 0.59 ล้านล้านในปี 2567 โดยยอดรวมในปัจจุบันอยู่ที่ 34.58 ล้านล้าน

ในระยะสั้น การคาดการณ์การรีไฟแนนซ์ของกระทรวงการคลังเมื่อวันที่ 29 เมษายน มีแนวโน้มการรีไฟแนนซ์เพิ่มเติม ทั้งนี้ ต้องปฏิบัติตามแผนการรีไฟแนนซ์รายไตรมาสที่ประกาศอย่างเป็นทางการจากกระทรวงการคลัง แม้ว่าการคาดการณ์โดยสถาบันที่ Nomura เป็นตัวแทนโดยทั่วไปเชื่อว่ารายรับภาษีของกระทรวงการคลังเพิ่มขึ้นอย่างไม่คาดคิดในเดือนเมษายนเนื่องจากระดับค่าจ้างที่เพิ่มขึ้นในปีที่แล้ว และบัญชี TGA ของกระทรวงการคลังในปัจจุบันได้เพิ่มขึ้นอย่างมีนัยสำคัญ โดยมากกว่าที่คาดไว้ถึง 205 พันล้านดอลลาร์ Yellen อาจลดความคาดหวังทางการเงินลง

ในระยะกลางถึงระยะยาว โดยทั่วไปตลาดคาดว่าสหรัฐฯ จะออกพันธบัตรอีก 2-2.5 ล้านล้านในปีนี้ และจะออกอีก 1.41-1.91 ล้านล้านในปีนี้ ซึ่งใกล้เคียงกับอัตราเฉลี่ยของไตรมาส 1 ปี 2567 ร่างกฎหมาย "ระงับเพดานหนี้สหรัฐฯ" จะสิ้นสุดในวันที่ 1 มกราคม 2568 เพื่อป้องกันมิให้เกิดวิกฤติหนี้ในสหรัฐฯ ซ้ำ ก่อนที่จะยุติการระงับเพดานหนี้ กระทรวงการคลังมีแรงจูงใจที่จะออกกฎหมายสหรัฐฯ อย่างเพียงพอ หนี้เพื่อประกันการใช้จ่ายภาครัฐในระยะสั้นภายหลังการระงับการดำเนินงานตามปกติ วอลล์สตรีทคาดว่ารัฐบาลสหรัฐฯ จะดำเนินการออกตราสารหนี้ก้อนใหญ่ต่อไป ไม่ว่าใครจะชนะการเลือกตั้งประธานาธิบดีในเดือนพฤศจิกายนก็ตาม

รูปที่ 5: ขนาดการออกตราสารหนี้ของสหรัฐฯ

2.2.2 อุปสงค์ที่อ่อนแอ

นักลงทุนต่างชาติและธนาคารกลางสหรัฐเป็นผู้ซื้อหนี้สหรัฐรายใหญ่ที่สุด โดยคิดเป็นครึ่งหนึ่งของตลาดหนี้สหรัฐที่สามารถซื้อขายได้ แม้ว่าปัจจุบันธนาคารกลางสหรัฐกำลังพิจารณาชะลอการลดงบดุล แต่ทั้งสองก็หยุดเพิ่มการถือครองหนี้สหรัฐมาเป็นเวลานานตั้งแต่ปี 2565 แรงกดดันด้านอุปทานได้ถูกโอนไปยังนักลงทุนในประเทศในสหรัฐอเมริกา และจำนวนเงินลงทุนที่ซื้อ โดยภาคครัวเรือนมีการขยายตัวอย่างมีนัยสำคัญ นักลงทุนในประเทศชอบพันธบัตรระยะสั้นซึ่งมีปริมาณจำกัดและมีความผันผวนสูง การออกหุ้นกู้ระยะสั้นในปัจจุบันเกินขอบเขตที่เหมาะสม นับตั้งแต่มีการระงับเพดานหนี้ในเดือนมิถุนายน 2566 ตั๋วเงินระยะสั้นของกระทรวงการคลังคิดเป็น 53.8% (คิดเป็น 85.9% ในวันที่ 23 พฤศจิกายน) คณะกรรมการที่ปรึกษาการกู้ยืม ก.การเงิน เสนอแนะสัดส่วนพันธบัตรระยะสั้นควรคงไว้ที่ 15-20%

<ผู้ซื้อหนี้ระยะยาว>

กระบวนการลดงบดุลของ Fed ยังคงดำเนินต่อไป โดยได้ลดการถือครองลงทั้งหมด 1,016 B ตั้งแต่ไตรมาส 1 ปี 2565 ถึงไตรมาสที่ 4 ปี 2566 กระบวนการลดงบดุลอาจชะลอตัวลงในระยะสั้น แต่จะไม่มีการเปลี่ยนแปลงอย่างกะทันหัน . จากการประชุม FOMC เมื่อเดือนมีนาคม FOMC มีมติเป็นเอกฉันท์ตกลงที่จะลดการปรับลดงบดุลรายเดือนลงประมาณครึ่งหนึ่ง ขีดจำกัดบนของการลด MBS ยังคงไม่เปลี่ยนแปลง และการปรับลดพันธบัตรกระทรวงการคลังสหรัฐฯ ก็ลดลง หากเฟดชะลอกระบวนการลดงบดุลในอนาคตอันใกล้นี้ตามกำหนด ก็จะชดเชยความต้องการใช้หนี้ระยะยาวบางส่วน

ญี่ปุ่น จีน และสหราชอาณาจักรเป็นผู้ซื้อที่อยู่อาศัยรายใหญ่สามอันดับแรก โดยถือครองหนี้สหรัฐมากกว่าหนึ่งในสามของนักลงทุนต่างชาติ ความต้องการจากนักลงทุนต่างชาติรายใหญ่ฟื้นตัวขึ้นในช่วงปลายปี 2566 แต่เมื่อเร็ว ๆ นี้กลับมีแนวโน้มลดลงอีกครั้ง โดยเฉพาะอย่างยิ่งเมื่อจีนขายหนี้สหรัฐอีก 2 หมื่นล้านดอลลาร์ในช่วงสองเดือนแรกของปี 2567

เนื่องจากการเปลี่ยนแปลงนโยบายการเงินในท้องถิ่นและความเข้มแข็งของดัชนีดอลลาร์สหรัฐในปัจจุบัน หน่วยงานทางเศรษฐกิจที่สำคัญหลายแห่งคาดว่าจะปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน อัตราแลกเปลี่ยนเงินเยนของญี่ปุ่นอ่อนค่าลงอย่างรวดเร็วอีกครั้งและยังไม่กลับทิศทางเมื่อเงินเยนของญี่ปุ่น ลดลงต่ำกว่าเครื่องหมาย 150 ในเดือนตุลาคม 2023 หน่วยงานการเงินเคยเลือกที่จะขายหนี้ของสหรัฐฯ เพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยนสกุลเงินอธิปไตยของตน

อัตราเงินเฟ้อเกิดขึ้นซ้ำแล้วซ้ำเล่าในสหรัฐอเมริกาเมื่อเร็วๆ นี้ และการดำเนินการของธนาคารกลางบางแห่งที่เป็นตัวแทนของจีนในการขายพันธบัตรสหรัฐฯ และเพิ่มการถือครองทองคำ บ่งชี้ว่าพวกเขากำลังลดค่าเงินดอลลาร์และลดความเสี่ยงที่สินทรัพย์จะอ่อนค่าลง จีนจะพลิกกลับแนวโน้มและเพิ่มการถือครองทองคำ

ความไม่แน่นอนของวิกฤตทางภูมิรัฐศาสตร์ยังส่งผลต่ออุปสงค์หนี้สหรัฐด้วย

ผลที่ตามมาคือ หาก Fed ชะลอการลดงบดุลก่อนกำหนด เงินดอลลาร์สหรัฐเริ่มอ่อนค่าลงหรือภาวะภูมิรัฐศาสตร์ผ่อนคลายลง ความต้องการหนี้ระยะยาวของสหรัฐฯ บางส่วนอาจได้รับการฟื้นฟู

<ผู้ซื้อหนี้ระยะสั้น>

การซื้อพันธบัตรโดยภาคครัวเรือนกำลังสั่นคลอน โดยนักลงทุนรายย่อยและกองทุนเฮดจ์ฟันด์ช่วยลดความไม่สมดุลระหว่างอุปสงค์และอุปทานในปัจจุบัน อย่างไรก็ตาม มีข้อจำกัดในการซื้อโดยนักลงทุนรายย่อยในประเทศ ขณะเดียวกัน กองทุนเฮดจ์ฟันด์มีความอ่อนไหวต่ออัตราดอกเบี้ย อ่อนไหวต่ออิทธิพลของตลาด และมีความเป็นไปได้ที่จะขายจำนวนมาก ดังนั้น ความต้องการในอนาคตจากภาคที่อยู่อาศัย มีขีดจำกัดบนและไม่เสถียร

สภาพคล่องบัฟเฟอร์ที่สร้างขึ้นโดยพันธบัตรระยะสั้นที่มีขนาดใหญ่กว่านั้นมาจากกองทุนการเงินที่มีลักษณะการฝากและถอนเงินที่ยืดหยุ่น ความต้องการพันธบัตรรัฐบาลระยะยาวน้อยมาก ในเวลาเดียวกัน การขาดทุนแบบลอยตัวในสินทรัพย์ของกองทุนเงินสามารถกระตุ้นให้ตลาดดำเนินไปได้อย่างง่ายดาย ดังนั้น ในกรณีส่วนใหญ่ พวกเขามักจะเลือกซื้อคืนแบบย้อนกลับข้ามคืนด้วยอัตราดอกเบี้ยที่มีเสถียรภาพมากขึ้น ในอนาคต เมื่อตลาดพันธบัตรสหรัฐมีความผันผวนอย่างมาก กองทุนเงิน อาจขายพันธบัตรสหรัฐฯ ออกไป

หลังจากที่เพดานหนี้ของสหรัฐฯ ถูกระงับในไตรมาสที่ 2 ปี 2023 กองทุนตลาดเงินได้เพิ่มการถือครองหนี้ระยะสั้นของสหรัฐฯ ขึ้นอีก 2.03 แสนล้าน ด้วยการเปลี่ยน ON RRP เพื่อตอบรับความต้องการบางส่วนสำหรับหนี้ระยะสั้นของสหรัฐฯ ขนาดของ Reverse Repo จะลดลงอีกครั้งที่ 271 B ในปี 2024 Morgan Stanley คาดว่าขนาดของ Reverse Repo จะลดลงเหลือศูนย์ในเดือนสิงหาคม และ Fed จะเริ่มลด QT ในเดือนมิถุนายน อย่างไรก็ตาม ไม่ได้ปฏิเสธว่า Federal Reserve จะชะลอการลดงบดุลก่อนกำหนด และเลื่อนจุดเวลาสำหรับขนาดการซื้อคืนแบบย้อนกลับเป็นศูนย์เป็นไตรมาสที่ 4

รูปที่ 6: ขนาดการซื้อคืนแบบย้อนกลับข้ามคืนของ Fed

โดยสรุป มีปัจจัยระยะกลางและระยะยาวทั้งสองด้านของอุปสงค์และอุปทานที่นำไปสู่ความไม่สมดุลระหว่างอุปสงค์และอุปทาน หาก Federal Reserve เริ่มวางแผนที่จะชะลอกระบวนการลดงบดุลในเดือนพฤษภาคม เงินดอลลาร์สหรัฐเริ่มอ่อนค่าลงหรือภูมิศาสตร์การเมืองผ่อนคลายลง ก็มีโอกาสที่จะบรรเทาวิกฤติหนี้สหรัฐจากด้านอุปสงค์หนี้ระยะยาวได้ อย่างไรก็ตาม แนวโน้มขาลงของการซื้อคืนแบบย้อนกลับจะไม่กลับรายการในระยะสั้น หลังจากที่กฎระเบียบการซื้อคืนแบบย้อนกลับใกล้เป็นศูนย์ แนวโน้ม TGA จะกลายเป็นตัวบ่งชี้สำคัญในการปล่อยสภาพคล่อง และในเวลาเดียวกัน เราควร ระวังการเปลี่ยนแปลงอัตราส่วนสำรองของสถาบันรับฝากของสหรัฐฯ

3. แนวโน้มนโยบายการเงิน

3.1 ผลกระทบของการเลือกตั้งสหรัฐฯ ต่อสินทรัพย์เสี่ยง

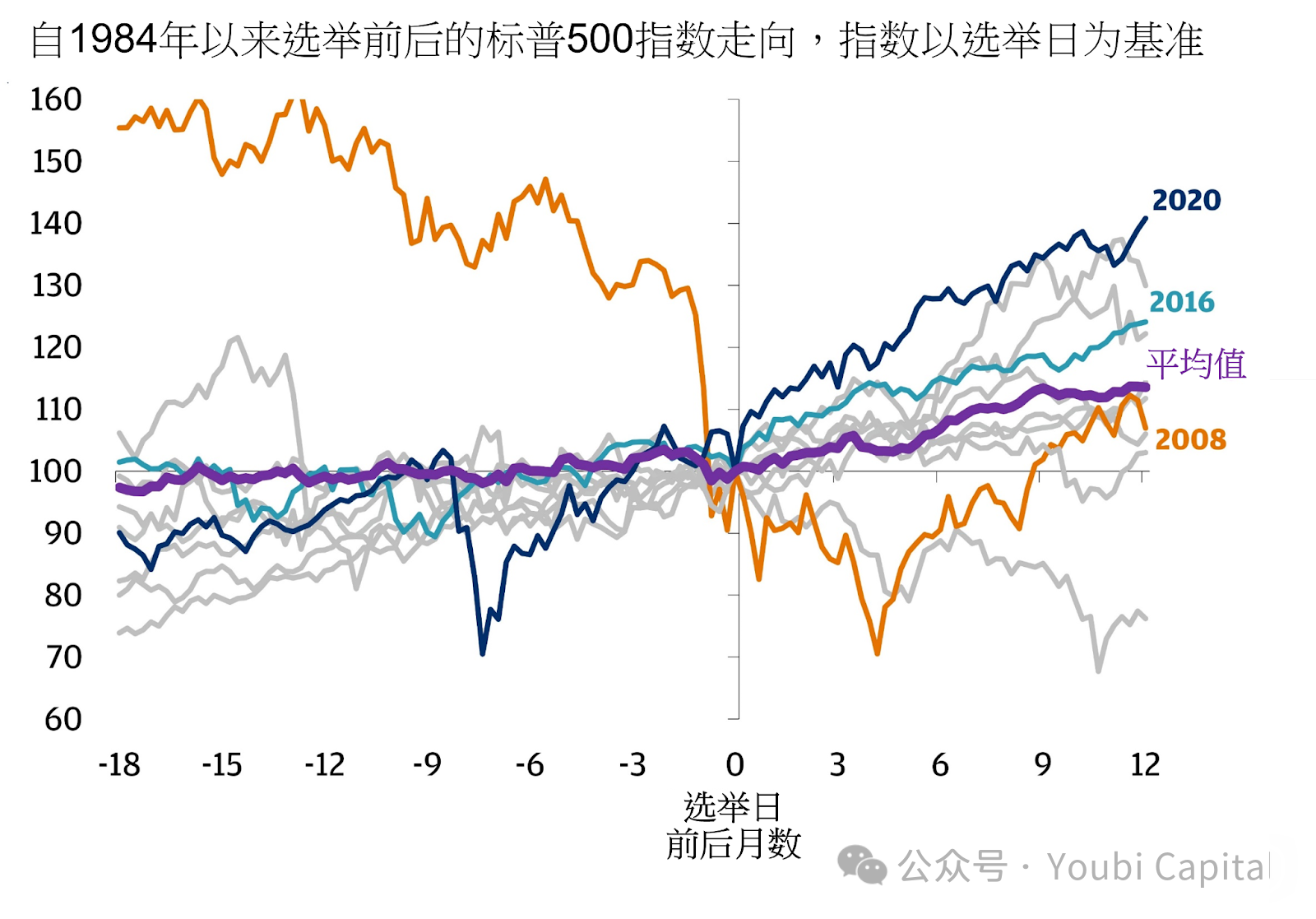

ผลกระทบที่ใหญ่ที่สุดของการเลือกตั้งในสหรัฐฯ เกี่ยวกับสินทรัพย์เสี่ยงคือสองเดือนแรก (กันยายน-ตุลาคม) เป็นค่าลบ และเดือนสุดท้าย (ธันวาคม) เป็นค่าบวก ตลาดมักจะแสดงความรู้สึกไม่เสี่ยงในช่วงสองเดือนแรกเนื่องจากความไม่แน่นอนเกี่ยวกับผลการเลือกตั้ง โดยเฉพาะอย่างยิ่งในปีที่มีการแข่งขันที่เข้มข้นและผลต่างการลงคะแนนเสียงต่ำ เช่น ปี 2000, 2004, 2016 และ 2020 หลังการเลือกตั้ง ตลาดมีแนวโน้มดีดตัวขึ้นเนื่องจากความไม่แน่นอนลดลง ปัจจัยที่มีอิทธิพลของปีการเลือกตั้งจะต้องได้รับการตัดสินร่วมกับปัจจัยมหภาคอื่นๆ

รูปที่ 7: แนวโน้มดัชนี S&P 500 ก่อนและหลังวันเลือกตั้ง ผ่านทาง JPMorgen

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked

Stephen Suttmeier นักวิเคราะห์ของ Bank of America วิเคราะห์ผลตอบแทนเฉลี่ยรายเดือนของดัชนี S&P 500 ในปีการเลือกตั้ง และพบว่าเดือนที่มีการเติบโตแข็งแกร่งที่สุดในปีการเลือกตั้ง มักจะเป็นเดือนสิงหาคม โดยเพิ่มขึ้นโดยเฉลี่ยมากกว่า 3% เล็กน้อยและมีอัตราการชนะที่ คือ 71% ต่อมา.. ในขณะเดียวกัน เดือนธันวาคมมักเป็นเดือนที่มีโอกาสทำกำไรสูงสุด โดยมีอัตราการชนะอยู่ที่ 83%

รูปที่ 8: ผลตอบแทนเฉลี่ยในปีการเลือกตั้ง จากนักวิเคราะห์ของ Bank of America Stephen Stermeyer

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook-for-crucial-election-year-2024-1

ผลกระทบของตลาด นอกเหนือจากผลลัพธ์ที่ไม่แน่นอนที่เกิดจากความแตกต่างในการลงคะแนนเสียง/การแบ่งพรรคพวกแล้ว ยังเป็นความแตกต่างเชิงนโยบายที่เฉพาะเจาะจงของผู้สมัครอีกด้วย ไบเดนและทรัมป์ยังคงเป็นผู้สมัครหลักในปี 2024 และยังมีความแตกต่างที่สำคัญในนโยบายเศรษฐกิจของพวกเขาด้วย

การเลือกตั้งใหม่ของไบเดนโดยพื้นฐานแล้วจะคงสภาพที่เป็นอยู่และยังคงเรียกเก็บภาษีนิติบุคคลที่สูงขึ้นเพื่อบรรเทาการขาดดุล แต่สิ่งนี้จะเป็นผลลบต่อตลาดหุ้นโดยพื้นฐาน ในเวลาเดียวกัน Biden ยังคงรักษาความเป็นอิสระให้กับ Fed มากกว่าทรัมป์

ทรัมป์สนับสนุนการลดภาษีอย่างครอบคลุมในขณะที่เพิ่มการใช้จ่ายด้านโครงสร้างพื้นฐาน ในช่วงระยะสุดท้าย อัตราภาษีที่แท้จริงสำหรับรายได้นิติบุคคลลดลงอย่างมาก ในขณะที่อัตราการขาดดุลเพิ่มขึ้นอย่างรวดเร็ว ดังนั้นจึงเพิ่มแรงกดดันต่อหนี้ของสหรัฐฯ ขณะเดียวกันการประสานกันระหว่างนโยบายการเงินและนโยบายการคลังอาจเพิ่มมากขึ้น และความเสี่ยงจากภาวะเงินเฟ้อจะอยู่เป็นเวลานาน ส่งผลให้เครดิตดอลลาร์สหรัฐฯ สูญเสียเร็วขึ้น

3.2 ความคาดหวังของธนาคารกลางสหรัฐที่จะปรับลดอัตราดอกเบี้ย

การปรับอัตราดอกเบี้ยให้เป็นปกติขึ้นอยู่กับปัจจัยพื้นฐานทางเศรษฐกิจ (เช่น การเติบโต การจ้างงาน และอัตราเงินเฟ้อ) และสภาวะทางการเงิน ดังนั้น ความคาดหวังของตลาดสำหรับ Federal Reserve ในการปรับลดอัตราดอกเบี้ยส่วนใหญ่เป็นการลดอัตราดอกเบี้ยแบบ "ระมัดระวัง" โดยพิจารณาว่าการลดอัตราดอกเบี้ยนั้นจำเป็นหรือไม่โดยพิจารณาจากความแข็งแกร่งหรือภาวะถดถอยของเศรษฐกิจสหรัฐฯ แม้ว่าแนวทางนี้มักจะอ่อนไหวต่อ Fed's การจัดการความคาดหวังตามอำเภอใจ

เศรษฐกิจสหรัฐฯ จำเป็นต้องได้รับการป้องกันหรือไม่? เมื่อพิจารณาจากข้อมูล GDP ปัจจุบัน เศรษฐกิจมีเสถียรภาพ ความเป็นไปได้ที่จะเกิดภาวะถดถอยต่ำ และความจำเป็นในการลดอัตราดอกเบี้ยเชิงป้องกันถูกเลื่อนออกไป GDP ที่แท้จริงที่ปรับปรุงแล้วในสหรัฐอเมริกาในไตรมาสที่สี่ของปี 2023 อยู่ที่ 3.4% ไตรมาสต่อไตรมาส เพิ่มขึ้น 0.2 จุดเปอร์เซ็นต์จากปีก่อน ที่ร้อยละ 0.3 การบริโภคยังเป็นแรงผลักดันให้เศรษฐกิจขยายตัวต่อไป แม้แต่ข้อมูล GDP ที่ปรับปรุงแล้วยังอยู่ในภาวะเติบโตทางเศรษฐกิจ (Q4 GDP ในปี 2565 เพิ่มขึ้น 2.9%) แม้ว่าข้อมูล GDP ไตรมาสที่ 1 ปี 2567 ได้รับการแก้ไขลดลงเหลือ 1.6% แต่การลดลงส่วนใหญ่เกิดจากการนำเข้าที่เพิ่มขึ้นสูงและสินค้าคงคลังลดลง บ่งชี้ว่าอุปสงค์ในประเทศสหรัฐอเมริกาในปัจจุบันยังทรงตัวและมีตลาด สถานการณ์ที่เศรษฐกิจภายในขาดแคลน เป็นผลให้สถาบันการเงินมืออาชีพรายใหญ่ได้เลื่อนการคาดการณ์การลดอัตราดอกเบี้ยออกไป Goldman Sachs คาดว่าเดือนกรกฎาคม และ Morgan Stanley ยังเชื่อด้วยว่าหลังจากเดือนมิถุนายน CICC คาดการณ์ว่าโหนดการลดอัตราดอกเบี้ยจะถูกเลื่อนออกไปเป็นไตรมาสที่ 4

จากการกำหนดราคาล่าสุดของอัตราดอกเบี้ยล่วงหน้าของ CME ปัจจุบันเทรดเดอร์คาดการณ์ว่าความน่าจะเป็นของการปรับลดอัตราดอกเบี้ย 25 Basis Point ในเดือนกรกฎาคมลดลงเหลือ 28.6% การปรับลดอัตราดอกเบี้ย 25 Basis Point ในเดือนกันยายนอยู่ที่ 43.8% และ 25 การปรับลดอัตราดอกเบี้ยพื้นฐานในเดือนพฤศจิกายนสูงถึง 43.6% เป็นผลให้ความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ยในเดือนกันยายนและพฤศจิกายนใกล้เข้ามาแล้ว แต่ความคาดหวังสำหรับการปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนธันวาคมและมกราคมก็เพิ่มขึ้น

ตารางที่ 1: การกระจายการคาดการณ์การปรับลดอัตราดอกเบี้ย CME ณ ปี 2024.4.29

อย่างไรก็ตาม การมาถึงของกรอบเวลาลดอัตราดอกเบี้ยนั้นไม่ต้องสงสัยเลยว่าจำเป็นต้องมีการจ้างงานนอกภาคเกษตรและข้อมูลเงินเฟ้อที่อ่อนแอ ซึ่งหมายความว่าเศรษฐกิจจะเย็นลง ไม่เช่นนั้นเงื่อนไขทางการเงินอาจต้องเข้มงวดขึ้นอีกครั้ง ความไม่แน่นอนมาจากการเลือกตั้งของสหรัฐฯ ในเดือนพฤศจิกายน ประการแรก การเปลี่ยนแปลงนโยบายการเงินของ Fed ก่อนการเลือกตั้งจะส่งผลกระทบต่อผลการเลือกตั้ง ดังนั้น ช่วงการกระจายของการเปลี่ยนแปลงของอัตราเงินกองทุนของรัฐบาลกลางในปีการเลือกตั้งจึงน้อยกว่านั้น ในปีที่ไม่มีการเลือกตั้งและการตัดสินใจที่จะลดอัตราดอกเบี้ยในเดือนกันยายนจะมีความระมัดระวังมากขึ้น ในเวลาเดียวกัน ก็ไม่ได้ปฏิเสธว่าเจ้าหน้าที่ธนาคารกลางสหรัฐบางส่วนจะคง "สิทธิพิเศษแบบผ่อนปรน" เพื่อรักษาการเติบโตและการจ้างงาน และสนับสนุนการปรับลดอัตราดอกเบี้ย ในขณะที่ข้อมูลเศรษฐกิจยังคงฟื้นตัว อย่างไรก็ตาม ในอดีต การวิจัยเกี่ยวกับการเลือกตั้งสหรัฐฯ 17 ครั้งที่ผ่านมาและนโยบายการเงินของสหรัฐฯ แสดงให้เห็นว่า ความน่าจะเป็นที่ Fed จะดำเนินการควบคุมทิศทางก่อนการเลือกตั้ง (ก่อนเดือนพฤศจิกายนของปีปัจจุบัน) มีน้อย ในขณะที่ความน่าจะเป็นที่จะเริ่มการดำเนินการควบคุมทิศทางใน ระยะสั้นหลังการเลือกตั้งค่อนข้างสูงมีเพียง 2 ครั้งเท่านั้นที่อัตราดอกเบี้ยเปลี่ยนจากการปรับขึ้นอัตราดอกเบี้ยเป็นการลดอัตราดอกเบี้ยภายในหนึ่งปี และ 4 ครั้งมีการเปลี่ยนแปลงอัตราดอกเบี้ยของรัฐบาลกลางหรือนโยบายการเงินทันทีหลังเดือนพฤศจิกายน เดือนเลือกตั้ง

โดยสรุป อุปสงค์ภายในประเทศของเศรษฐกิจสหรัฐฯ มีเสถียรภาพ อัตราเงินเฟ้อเกิดขึ้นซ้ำๆ และการคาดการณ์การปรับลดอัตราดอกเบี้ยของสถาบันการเงินโดยทั่วไปจะถูกย้ายกลับไปในช่วงครึ่งหลังของปีหรือปีหน้าด้วยซ้ำ คาดว่าจะใหญ่ที่สุดในเดือนกันยายนและพฤศจิกายน แต่อัตราต่อรองของเดือนธันวาคมและมกราคมของปีถัดไปกลับเพิ่มขึ้น อย่างไรก็ตาม เรายังต้องตื่นตัวว่าเงื่อนไขการปรับลดอัตราดอกเบี้ยที่เพียงพอคือเศรษฐกิจที่ย่ำแย่ ดังนั้น ตลาดการเงินยังอาจตึงตัวก่อนที่นโยบายลดอัตราดอกเบี้ยจะมาถึง ในขณะเดียวกัน นโยบายอัตราดอกเบี้ยและนโยบายการเงิน (เช่น การปรับลดอัตราดอกเบี้ยในเดือนกันยายน) ในอดีตมีความระมัดระวังมากขึ้นก่อนเดือนเลือกตั้ง ในขณะที่การเปลี่ยนแปลงในระยะสั้นมีแนวโน้มมากขึ้นหลังเดือนการเลือกตั้ง

3.3 รอบการลดงบดุลของ Fed

การขยายงบดุลมีประสิทธิภาพมากกว่าการลดอัตราดอกเบี้ยหรือไม่?

ปัจจุบัน ความสนใจของตลาดส่วนใหญ่มุ่งเน้นไปที่ความคาดหวังของการปรับลดอัตราดอกเบี้ย แต่ในความเป็นจริงแล้ว ผลกระทบโดยตรงของการขยายงบดุลต่อสภาพคล่องของตลาดมีมากกว่าการลดอัตราดอกเบี้ย ตามที่กล่าวไว้ข้างต้น ตัวบ่งชี้สภาพคล่องของตลาด = ขนาดหนี้สินของ Fed - TGA - ขนาดการซื้อคืนแบบย้อนกลับ การขยายงบดุลหมายความว่า Federal Reserve ขยายงบดุลและซื้อสินทรัพย์ เช่น พันธบัตรรัฐบาลหรือหลักทรัพย์ค้ำประกันผ่านหนี้สินเพื่อเพิ่มทุนสำรองในระบบธนาคารและสกุลเงินหมุนเวียน ทำให้เกิดการเพิ่มขึ้นของเงินที่ขยายสภาพคล่องของตลาดโดยตรง ดังนั้น เรียกอีกอย่างว่า "การพิมพ์เงิน" การลดอัตราดอกเบี้ยส่งเสริมให้บริษัทและบุคคลเพิ่มการลงทุนและการบริโภคโดยการลดต้นทุนการกู้ยืม และโอนเงินไปยังตลาดที่มีความเสี่ยงเพื่อเพิ่มสภาพคล่อง

นโยบายการเงินควรเปลี่ยนแปลงเมื่อใด?

ความคืบหน้าของการปรับสมดุลงบดุลขึ้นอยู่กับอุปสงค์และอุปทานของทุนสำรอง อ้างอิงจากบทความ "Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve" ที่ตีพิมพ์โดย New York Fed President Williams และคนอื่นๆ ในปี 2022: "ทุนสำรอง เส้นอุปสงค์ไม่เป็นเชิงเส้น ความเพียงพอวัดจากอัตราส่วนของทุนสำรองต่อสินทรัพย์ของธนาคาร 12% ถึง 13% เป็นจุดวิกฤตระหว่างความอุดมสมบูรณ์มากเกินไปกับความอุดมสมบูรณ์ปานกลาง และ 8% ถึง 10% คือเส้นเตือนสำหรับ “ผลการดำเนินงานของตลาดการเงิน มักไม่เป็นเชิงเส้นซึ่งสะท้อนให้เห็นในตลาด ในปี 2561 อัตราส่วนสำรองอยู่ที่เกือบ 13% แล้วลดลงอย่างรวดเร็วแบบไม่เชิงเส้นเหลือ 8% เมื่อธนาคารกลางสหรัฐประกาศให้ งบดุลลดลงกลับมาเหลือ 9.5% และสุดท้ายในเดือนตุลาคม 2562 จะมีการเริ่มขยายตารางใหม่ทุกเดือน

ภาพที่ 10: อัตราส่วนเงินสำรองธนาคารต่อสินทรัพย์รวมของธนาคารพาณิชย์

ปัจจุบันอัตราส่วนทุนสำรองของสหรัฐฯ อยู่ที่ 15% ซึ่งยังคงอยู่ในสถานะที่มีมากเกินไป เนื่องจากระดับการซื้อคืนแบบย้อนกลับที่กระชับสภาพคล่องหมดลงจนเหลือศูนย์ อัตราส่วนสำรองจะยังคงลดลงต่อไป สถาบันต่างๆ คาดการณ์ว่าการลดงบดุลจะสิ้นสุดในต้นปีหน้า Goldman Sachs คาดว่าจะเริ่มลด QT ในเดือนพฤษภาคมและสิ้นสุดการลดงบดุลในไตรมาสที่ 1 ปี 2568 Morgan Stanley เชื่อว่า QT จะลดลงเมื่อขนาดการซื้อคืนใกล้ศูนย์ และ QT จะสิ้นสุดอย่างสมบูรณ์ในต้นปี 2568 CICC คาดการณ์ว่าจุดวิกฤตจะถึงจุดวิกฤตในไตรมาสที่ 3 หากธนาคารกลางสหรัฐลดอัตราดอกเบี้ยล่วงหน้าในเดือนพฤษภาคม ค่าวิกฤตอาจถูกเลื่อนออกไปเป็นไตรมาสที่ 4 ในเวลาเดียวกัน ในอดีต Fed ให้ความสำคัญกับการเปลี่ยนแปลงทางการเงินในระยะสั้นหลังเดือนเลือกตั้งสหรัฐฯ

โดยสรุป ธนาคารกลางสหรัฐได้ออกสัญญาณแล้วว่ากำลังพิจารณาชะลอการลดงบดุล โดยทั่วไปตลาดคาดการณ์ว่าอาจชะลอการลดงบดุลในเดือนพฤษภาคมหรือมิถุนายน หยุดการลดงบดุลและสิ้นสุด QT ก่อนกำหนด ปีหน้า จากนั้นจะเข้าสู่วงจรการขยายงบดุล ความเสี่ยงและความไม่แน่นอนในปัจจุบันยังคงอยู่ที่อุปทานหนี้สหรัฐที่เพิ่มขึ้น และขนาดการซื้อคืนแบบย้อนกลับที่เกือบเป็นศูนย์ ส่งผลให้เกิดความผันผวนอย่างมากในตลาดการเงินของสหรัฐฯ เสถียรภาพของเศรษฐกิจมีความสำคัญอย่างยิ่งในปีการเลือกตั้ง ธนาคารกลางสหรัฐอาจหยุดการลดขนาดงบดุลก่อนกำหนดและเลื่อนกำหนดการขยายงบดุลเพื่อหลีกเลี่ยง "วิกฤตการซื้อคืน" อีกครั้งในตลาดในปี 2562

4. สรุป

ทองคำและดอลลาร์สหรัฐต่างเห็นแนวโน้มขาขึ้นในช่วงนี้ นอกเหนือจากเหตุฉุกเฉินทางภูมิรัฐศาสตร์แล้ว ควรให้ความสนใจกับแนวโน้มของธนาคารกลางบางแห่งที่ขายหนี้สหรัฐและเพิ่มการถือครองทองคำ ซึ่งบ่งบอกถึงการลดค่าเงินดอลลาร์บางส่วน

ในระยะสั้น เนื่องจากการเพิ่มขึ้นของยอดคงเหลือของ TGA และความคาดหวังของธนาคารกลางสหรัฐในการลดปริมาณการหดตัวของงบดุล จะช่วยชดเชยวิกฤติสภาพคล่องที่เกิดจากการออกหนี้สหรัฐได้บางส่วน จึงจำเป็นต้องให้ความสนใจกับจำนวนการรีไฟแนนซ์ทั้งหมดและ อัตราส่วนหนี้สินระยะสั้นและระยะยาวในไตรมาสที่ 2 ในระยะกลางถึงระยะยาว ความไม่สมดุลระหว่างอุปสงค์และอุปทานสำหรับหนี้สหรัฐยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ เนื่องจากอัตราการขาดดุลที่เพิ่มขึ้นและร่างกฎหมายให้หยุดระงับเพดานในปีหน้า ยังคงมีความต้องการอย่างมากในการออกตราสารหนี้ของสหรัฐฯ ในปี 2567 ขนาดของการซื้อคืนแบบย้อนกลับจะยังคงมีแนวโน้มลดลง และเราควรให้ความสนใจกับแนวโน้มของยอดคงเหลือของ TGA และอัตราส่วนสำรองของธนาคารที่ลดลงแบบไม่เชิงเส้น

อุปสงค์ภายในประเทศในเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง แต่อัตราเงินเฟ้อกลับเกิดขึ้นอีก และโดยทั่วไปแล้วการปรับลดอัตราดอกเบี้ยคาดว่าจะถูกเลื่อนออกไปจนถึงสิ้นปี คาดว่าการระงับการปรับลดงบดุลยังคงอยู่ในช่วงต้นปีหน้าในขณะนี้ จากประวัติศาสตร์ นโยบายการเงินมีแนวโน้มที่จะยังคงระมัดระวังก่อนการเลือกตั้งสหรัฐ ในขณะที่ความน่าจะเป็นที่จะพลิกกลับในระยะสั้นหลังการเลือกตั้งค่อนข้างสูง