กระบวนทัศน์: ผลิตภัณฑ์ DeFi ทั้งหมดเป็นสัญญาระยะยาวด้านพลังงาน

ผู้เขียนต้นฉบับ: Joe Clark, Andrew Leone และ Dan Robinson ผู้อำนวยการฝ่ายวิจัย Opyn, CEO ของ Opyn และผู้อำนวยการฝ่ายวิจัย Paradigm ตามลำดับ

ต้นฉบับเรียบเรียง: ลูฟี่, Foresight News

เมื่อเร็ว ๆ นี้ เรากำลังคิดถึงเรื่องอำนาจ สัญญาไม่จำกัดอายุของกำลังคือสัญญาอนุพันธ์ที่ติดตามค่ายกกำลังของดัชนี เช่น ดัชนีกำลังสอง หรือดัชนียกกำลังสาม นี่คือโพรงกระต่ายที่น่าสนใจ ยิ่งคุณคิดถึง Power Perpetual Contract นานเท่าไร คุณจะยิ่งตระหนักว่าทุกสิ่งในโลก DeFi มีความคล้ายคลึงกันมากขึ้นเท่านั้น

ก่อนอื่นเราจะโยนประเด็นที่น่าประหลาดใจสามข้อออกไป:

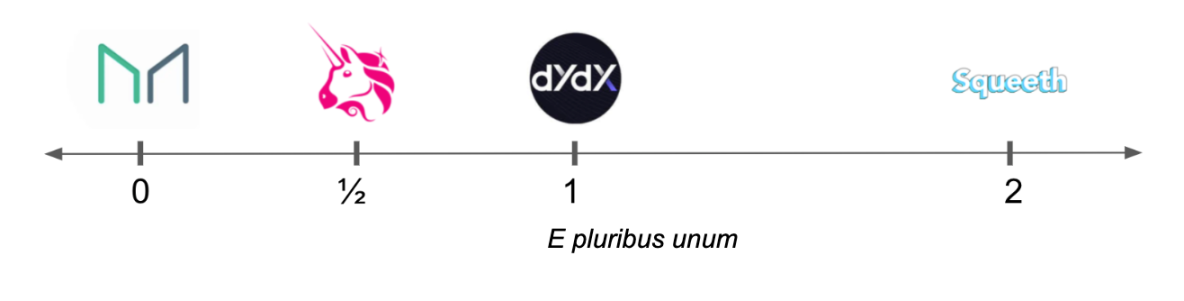

เหรียญ stablecoin ที่ค้ำประกันด้วยสกุลเงินดิจิทัล (เช่น DAI หรือ RAI) เปรียบเสมือนสัญญาถาวรระดับ 0

Margin Futures (เช่น dYdX) เป็นสัญญาไม่จำกัดระยะเวลาระดับ 1

AMM ของผลิตภัณฑ์คงที่ เช่น Uniswap กำลังจำลองพอร์ตโฟลิโอของสัญญาไม่จำกัดระยะเวลาคำสั่งซื้อ 0.5 และ AMM เฉลี่ยทางเรขาคณิตคงที่ เช่น Balancer กำลังจำลองพอร์ตโฟลิโอของสัญญาไม่จำกัดระยะเวลาที่มีอำนาจซึ่งมีค่าใดๆ ระหว่าง 0 ถึง 1

ถือว่าเยี่ยมมากเพราะมันเผยให้เห็นพื้นที่การออกแบบที่คับแคบอย่างน่าประหลาดใจเบื้องหลังหลักพื้นฐานสามประการใน DeFi ก่อนที่จะอธิบายทีละรายการ เราต้องกำหนดสัญญาที่ไม่สิ้นสุดและอำนาจของสัญญาที่ไม่สิ้นสุดก่อน

คำจำกัดความของสัญญาถาวร: ดัชนีที่ติดตามดัชนี (หมายเหตุ: ดัชนีมักจะเป็นราคา แต่สามารถวัดอะไรก็ได้ในรูปแบบตัวเลข เช่น อุณหภูมิเฉลี่ยในซานฟรานซิสโก หรือจำนวนยีราฟที่ยังมีชีวิตอยู่ในปัจจุบัน) และให้ความเสี่ยงที่ไม่จำกัด สำหรับสัญญาการส่งมอบ ยิ่งราคาธุรกรรม (ราคาทำเครื่องหมาย) อยู่ไกลจากราคาเป้าหมาย (ราคาดัชนี) ยิ่งจำนวนเงินที่ชำระเป็นงวดมากขึ้น (ค่าธรรมเนียมเงินทุน)

โดยภาพรวม การชำระค่าธรรมเนียมการระดมทุนจะเปลี่ยนไปเนื่องจากช่องว่างระหว่างราคามาร์คและราคาดัชนีเปลี่ยนแปลงไปในระหว่างรอบการระดมทุน หากราคามาร์คสูงกว่าดัชนี ให้ลองจ่ายชอร์ต หากราคามาร์คต่ำกว่าราคาดัชนี กางเกงขาสั้นจะจ่ายระยะยาว

มีกลไกมากมายในการชำระค่าธรรมเนียมการจัดหาเงินทุน (เช่น เงินสดหรือการชำระเงินในรูปแบบต่างๆ ค่าธรรมเนียมการจัดหาเงินทุนปกติหรือต่อเนื่อง เป็นต้น) และมีกลไกมากมายในการกำหนดอัตราดอกเบี้ยตามราคา (รวมถึงกลไกสัดส่วนที่ใช้โดย Squeeth และ การควบคุม PID ที่ซับซ้อนมากขึ้นที่ใช้โดยอุปกรณ์ Reflexer) แต่กลไกทั้งหมดมีพื้นฐานอยู่บนแนวคิดเดียวกัน: การซื้อควรจ่ายให้กางเกงขาสั้นเมื่อราคาทำเครื่องหมายสูงกว่าราคาดัชนี และในทางกลับกัน

คำนิยามสัญญาถาวรของ Power: สัญญาถาวรที่ติดตามราคาดัชนีที่เพิ่มขึ้นเป็น p power

หากต้องการสร้างสถานะขายในสัญญา Power perpetual คุณต้องล็อคหลักประกันบางส่วนไว้ในตู้นิรภัยและผลิต (เช่น ยืม) สัญญา Power perpetual สัญญาซื้อขายไฟฟ้าถาวรที่สร้างเสร็จนี้ขายเพื่อให้สามารถลัดวงจรได้ หากคุณต้องการซื้อระยะยาวให้ซื้อจากผู้ที่มีสัญญาถาวรที่มีอำนาจ

กลไกนี้ขับเคลื่อนโดยอัตราส่วนหลักประกันต่อหนี้สินที่จำเป็น:

Collateral Ratio = Equity/Debt = ((ปริมาณหลักประกัน) * (ราคาหลักประกัน)) / ((จำนวนสัญญาไม่จำกัดระยะเวลา) * (ราคาดัชนี)^p )

อัตราส่วนจะต้องอยู่เหนือ 1 อย่างปลอดภัยเพื่อให้มีหลักประกันเพียงพอที่จะครอบคลุมหนี้ มิฉะนั้นสัญญาจะชำระบัญชีหลักประกันโดยการซื้อสัญญาไม่จำกัดระยะเวลาเพียงพอที่จะปิดสถานะ

ออกแบบพื้นที่สัญญาซื้อขายไฟฟ้าแบบถาวร

พื้นที่การออกแบบของสัญญาไม่จำกัดอายุของอำนาจเกี่ยวข้องกับอำนาจ p อัตราส่วนหลักประกันขั้นต่ำ c>1 และตัวเลือกสินทรัพย์สามแบบ:

สินทรัพย์หลักประกัน: เช่น USD

สินทรัพย์ดัชนี (สินทรัพย์ที่มีมูลค่าเป็นโทเค็น): เช่น ETH

สินทรัพย์ที่เป็นสกุลเงิน (หน่วยวัดมูลค่า): โดยทั่วไปคือ USD

ตอนนี้เราทำการเรียกร้องสามครั้ง

ข้อเรียกร้องที่ 1: Stablecoins เป็นสัญญาที่มีอำนาจตลอดกาลแบบไม่มีคำสั่ง

Stablecoin คือเงินกู้ที่สร้างโดยหลักประกันที่เชื่อถือได้ การกำหนดค่าต่อไปนี้เป็นตัวอย่างของ USD stablecoin:

สินทรัพย์หลักประกัน: ETH

สินทรัพย์ดัชนี: ETH

สินทรัพย์ที่เป็นสกุลเงิน: USD

อัตราส่วนสินเชื่อที่อยู่อาศัย: 1.5

พลังงาน: 0

ซึ่งหมายความว่าเราเดิมพัน ETH และโทเค็น Stablecoin ดัชนีคือกำลังที่ศูนย์ของราคา ETH ซึ่งก็คือ ETH^ 0 = 1

หากฉันฝาก 1 ETH ไว้เป็นหลักประกัน และ ETH ซื้อขายที่ $3,000 ฉันสามารถสร้างโทเค็นได้มากถึง 2,000 โทเค็น

อัตราหลักประกัน = ส่วนของผู้ถือหุ้น/หนี้สิน = ((ปริมาณหลักประกัน) * (ราคาหลักประกัน)) / ((ปริมาณสัญญาไม่จำกัดอายุอำนาจ) * (ราคาดัชนี)^p)= 1 * 3000/ (2000 * 1) = 1.5

ค่าธรรมเนียมการระดมทุนคือราคาซื้อขายปัจจุบัน (ราคาเครื่องหมาย) ของ Stablecoin ลบด้วยราคาดัชนีที่เพิ่มขึ้นยกกำลัง 0

ค่าธรรมเนียมเงินทุน = ราคามาร์ค - ราคาดัชนี^ 0 = ราคามาร์ค - 1

กลไกค่าธรรมเนียมการระดมทุนเป็นแรงจูงใจที่ดีสำหรับราคาซื้อขายของ Stablecoin ที่จะยึดไว้ที่ 1 ดอลลาร์ หากซื้อขายได้ดีกว่า 1 ดอลลาร์ ผู้ใช้จะขายเหรียญที่ถือครองอยู่ จากนั้นจึงทำเหรียญและขายเหรียญมีเสถียรภาพมากขึ้นเพื่อหากำไร หากราคาซื้อขายต่ำกว่า 1 ดอลลาร์ ผู้ใช้สามารถซื้อ Stablecoin เพื่อรับอัตราดอกเบี้ยที่เป็นบวกและอาจขายในราคาที่สูงขึ้นได้ในอนาคต

ไม่ใช่ทุก Stablecoins ที่ใช้กลไกค่าธรรมเนียมการระดมทุนที่แม่นยำ (ราคาทำเครื่องหมาย - ราคาดัชนี) นี้ แต่ Stablecoin ที่มีหลักประกันทั้งหมดมีโครงสร้างพื้นฐานร่วมกันนี้ โดย Stablecoin ทำหน้าที่เป็นหลักประกันที่ดีสำหรับการกู้ยืม แม้แต่เหรียญ Stablecoin ที่มีการกำหนดอัตราดอกเบี้ยผ่านการกำกับดูแลก็ยังตั้งราคาให้อยู่ในระดับใกล้เคียงกับราคาหลัก - 1 เพื่อรักษาหลักไว้ที่ 1 ดอลลาร์

ข้อเรียกร้องที่ 2: มาร์จิ้นฟิวเจอร์สคือสัญญาที่มีอำนาจต่อเนื่อง 1 สัญญา

หากเราแก้ไขพลังของ Stablecoin จากส่วนก่อนหน้าเป็น 1 และเปลี่ยนหลักประกันเป็น USD เราจะได้รับสินทรัพย์ ETH โทเค็น:

สินทรัพย์หลักประกัน: USD

สินทรัพย์ดัชนี: ETH

สินทรัพย์ที่เป็นสกุลเงิน: USD

อัตราส่วนสินเชื่อที่อยู่อาศัย: 1.5

กำลังไฟ: 1

ฉันเดิมพัน $4,500 และสร้าง ETH ที่เสถียรหนึ่งรายการ (ราคา $3,000)

อัตราส่วนหลักประกัน = ทุน/หนี้สิน = ((ปริมาณหลักประกัน) * (ราคาหลักประกัน)) / ((สัญญาซื้อขายไฟฟ้าถาวร) * (ราคาดัชนี) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1.5

ค่าธรรมเนียมเงินทุนสำหรับสัญญาถาวรนี้คือราคาซื้อขาย USD (ราคาทำเครื่องหมาย) ลบด้วยราคาดัชนีเป้าหมาย ^ 1

ค่าธรรมเนียมเงินทุน = ราคามาร์ค - ราคาดัชนี ^ 1 = = ราคามาร์ค - ราคา ETH/USD

กลไกค่าธรรมเนียมการระดมทุนเป็นแรงจูงใจที่ดีสำหรับการทำสัญญาถาวรเพื่อซื้อขายใกล้กับราคาของ ETH หากราคาของสัญญาถาวรเพิ่มขึ้นอย่างมีนัยสำคัญ ค่าธรรมเนียมเงินทุนจะกระตุ้นให้อนุญาโตตุลาการซื้อ ETH และทำให้สัญญาถาวรสั้นลง หากราคาของสัญญาไม่จำกัดระยะเวลาลดลงอย่างมาก พวกเขาจะได้รับการสนับสนุนให้ขาย ETH และซื้อสัญญาไม่จำกัดระยะเวลา

ฉันสามารถขายสินทรัพย์ ETH ที่มีเสถียรภาพนี้เพื่อลดราคาของ ETH โดยใช้ USD เป็นหลักประกัน

จากสินทรัพย์ชอร์ตโทเค็นไปจนถึงสินทรัพย์ถาวรระยะสั้นที่มีมาร์จิ้น

สินทรัพย์ ETH ที่เสถียรที่เราสร้างขึ้นนั้นไม่ค่อยมีประสิทธิภาพด้านเงินทุน เราวางหลักประกันไว้ $4,500 และได้รับความเสี่ยง ETH ระยะสั้นมูลค่า $3,000 (หรือ 1 ETH) เราสามารถเพิ่มประสิทธิภาพด้านเงินทุนได้มากขึ้นโดยการขายโทเค็นสัญญา ETH ที่สร้างเสร็จ (ETH ที่เสถียร) จากนั้นใช้สิ่งนั้นเป็นหลักประกันในการสร้างโทเค็น ETH มากขึ้น

หากอัตราการจำนองขั้นต่ำคือ 1.5 และ ETH คือ 3,000 เราจะดำเนินการดังต่อไปนี้:

ฝากเงิน $4,500 และสร้างโทเค็นสัญญา ETH 1 อัน

ขายโทเค็นสัญญา ETH ในราคา $3,000 จากนั้นใช้ USD ที่ได้รับจากการขายเป็นหลักประกันในการสร้างโทเค็นสัญญา 1/1.5 = 0.666 ETH

ขายโทเค็นสัญญา ETH ในราคา $2,000 และเหรียญกษาปณ์ (1/1.5)^2 = 0.444 โทเค็นสัญญา ETH

ขายโทเค็นสัญญา ETH ที่ $1333.33 และเหรียญกษาปณ์ (1/1.5)^3 = 0.296 โทเค็นสัญญา ETH

หมายเหตุ: โดยทั่วไปเลเวอเรจสามารถคำนวณได้โดย 1/(อัตราหลักประกัน-1) ในตัวอย่างนี้ เลเวอเรจหลายรายการ = 1/(1.5-1)= 2

ในที่สุด เราก็สร้างและขายโทเค็นสัญญา ETH ได้ 3 รายการ ซึ่งมีมูลค่า 4,500 ดอลลาร์ในหลักประกัน และจบลงด้วยการเปิดรับ ETH ระยะสั้น 9,000 ดอลลาร์ ตำแหน่งนี้เทียบเท่ากับการเปิดสัญญาถาวร ETH/USD แบบสั้นที่มีเลเวอเรจ 2 เท่า

กระบวนการนี้จะง่ายขึ้นถ้าเราสามารถใช้ธุรกรรมแฟลชหรือสินเชื่อแฟลชได้ เราสามารถแฟลชโทเค็นสัญญา ETH 3 รายการเป็น USD และใช้รายได้ดังกล่าวเป็นหลักประกันในการสร้างโทเค็นสัญญา ETH เพื่อชำระคืน

หากข้อกำหนดอัตราส่วนหลักประกันคือ 110% เราสามารถเปิดสถานะ 10x ได้

ไปนานแทนที่จะสั้น

หากใช้เวลานาน ผู้ใช้สามารถซื้อโทเค็นสัญญา ETH ได้ ในการดำเนินการเลเวอเรจระยะยาว ผู้ใช้สามารถยืม USD ได้มากขึ้นโดยใช้หลักประกันโทเค็นสัญญา ETH และใช้ USD ที่ยืมมาเพื่อซื้อโทเค็นสัญญา ETH เพิ่ม โดยทำซ้ำขั้นตอนนี้เพื่อรับความเสี่ยงสูงสุด 2 เท่า หากใช้ธุรกรรมแฟลชหรือสินเชื่อแฟลชก็สามารถทำได้ในธุรกรรมเดียว

ซึ่งหมายความว่าสัญญาไม่จำกัดระยะเวลาที่มีหลักประกันมากเกินไปสามารถแปลงเป็นสัญญาไม่จำกัดระยะเวลาที่มีหลักประกันต่ำกว่าได้

ข้อเรียกร้องที่ 3: Uniswap และ CFMM อื่นๆ (เกือบ) 0.5 สัญญาไม่จำกัดระยะเวลา

มูลค่าของสถานะสภาพคล่องในกลุ่ม Uniswap จะเป็นสัดส่วนกับรากที่สองของราคาสัมพันธ์ของสินทรัพย์ทั้งสอง สำหรับกลุ่ม ETH/USD มูลค่าของ LP (ผู้ให้บริการสภาพคล่อง) คือ:

V = 2 * (k * (ราคา ETH))^ 0.5

โดยที่ k คือผลคูณของปริมาณโทเค็นทั้งสอง กลุ่มการซื้อขายจะสร้างค่าธรรมเนียมการซื้อขายจำนวนหนึ่งทุกรอบ

พิจารณาสัญญาอำนาจถาวร:

สินทรัพย์หลักประกัน: USD

สินทรัพย์ดัชนี: ETH

สินทรัพย์ที่เป็นสกุลเงิน: USD

อัตราส่วนสินเชื่อที่อยู่อาศัย: 1.2

พลัง: 0.5

สัญญาไม่จำกัดระยะเวลาที่ทรงพลังนี้จะติดตามรากที่สองของราคา ETH

LP จะได้รับส่วนต่างระหว่างค่าธรรมเนียมการระดมทุนและค่าธรรมเนียม AMM เนื่องจากการค้าขายนี้ชดเชยความเสี่ยงด้านราคา สัญญาไม่จำกัดอายุกำลัง 0.5 จึงควรซื้อขายที่ด้านล่าง:

ค่าธรรมเนียม Uniswap ที่คาดหวัง = ราคาดัชนี - ราคามาร์ค

สิ่งนี้ทำให้เราได้รับผลลัพธ์ที่ดีสำหรับค่าธรรมเนียม Uniswap ที่สมดุล (หมายเหตุ: หากคู่การซื้อขายมีความผันผวนต่อปี 90% คุณจะต้องได้รับผลตอบแทน 1/8 * 0.9^2 = 10.125% จากค่าธรรมเนียม LP ดังนั้น หากคุณเป็นเจ้าของ $100 ใน Uniswap LP คุณต้องได้รับค่าธรรมเนียม $0.028 ต่อวันเพื่อชดเชยการสูญเสียที่ไม่ถาวร ค่าธรรมเนียมการระดมทุนสำหรับสัญญาไม่จำกัดระยะเวลาของกำลัง 0.5 คือ 2.8 คะแนนพื้นฐานต่อวัน) อัตราการระดมทุนสำหรับสัญญาไม่จำกัดระยะเวลา 0.5 ควรเป็น ในกรณีอย่างง่ายของอัตราดอกเบี้ยเป็นศูนย์:

ความสมดุลของผลตอบแทน Uniswap = σ²/8

โดยที่ σ² คือความแปรปรวนของผลตอบแทนราคาของสินทรัพย์หนึ่งเมื่อเทียบกับอีกสินทรัพย์หนึ่งในกลุ่มการซื้อขาย เรายังได้รับสิ่งนี้จากมุมมองของ Uniswap (ดูที่นี่ภาคผนวก ค). เราอยู่ที่ที่นี่นอกจากนี้ยังแนะนำอย่างละเอียดจากมุมมองของอำนาจ

ดังนั้น Stablecoins (และการจำนองในวงกว้างมากขึ้น) สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาที่มีหลักประกัน และ AMM ล้วนเป็นสัญญาประเภทไม่จำกัดระยะเวลาที่มีอำนาจ

มีอะไรอีกบ้างที่ถูกมองข้าม?

สัญญาไม่จำกัดกำลังไฟฟ้าขั้นสูง: เริ่มต้นด้วยสัญญาไม่จำกัดกำลังกำลังสองขั้นสูง Squeeth เป็นสัญญาแบบไม่ จำกัด ระยะเวลากำลังสองสัญญาแรก ซึ่งให้การเปิดเผยราคากำลังสอง ด้วยการรวมสัญญาไม่จำกัดระยะเวลาที่มีอำนาจลำดับสูงกับสัญญาไม่จำกัดระยะเวลาที่มีอำนาจลำดับที่ 1 เข้ากับสัญญาไม่จำกัดระยะเวลาที่มีอำนาจลำดับที่ 0 เป็นหลักประกัน เราจึงสามารถได้รับผลตอบแทนโดยประมาณได้หลายค่า

หากเราต้องการผลลัพธ์ที่แม่นยำยิ่งขึ้น เราสามารถจำลองฟังก์ชันใดๆ โดยใช้การรวมกันของสัญญายกกำลังแบบยกกำลังกับจำนวนเต็มยกกำลังแบบอนุกรมของ Taylor: sin(x), e^x 2, log(x)

อะไรจะเกิดขึ้นต่อไป? มันจะน่าสนใจแค่ไหนที่จะมีโลกที่อนุญาตให้อำนาจสัญญาไม่จำกัดระยะเวลา สินทรัพย์ที่มีหลักประกัน และ Uniswap LP อยู่ร่วมกันอย่างกลมกลืน