YBB Capital: ในสถานการณ์ใกล้ตายแต่ก็ปลอดภัยและยังไม่หยุดสร้างสรรค์

ผู้เขียนต้นฉบับ: Solaire, YBB Capital

คำนำ

Stablecoins เป็นส่วนที่สำคัญที่สุดของโลก crypto มาโดยตลอด โดยคิดเป็น 8.6% ของมูลค่าตลาดบล็อกเชนทั้งหมด (ประมาณ 124.5 พันล้านดอลลาร์) ในหมู่พวกเขา เหรียญ stablecoin แบบรวมศูนย์ที่มีดอลลาร์สหรัฐและหนี้สหรัฐเป็นหลักประกันมักจะครอบงำอยู่เสมอ เช่น USDT และ USDC แต่เหรียญ stablecoin แบบรวมศูนย์จะถูกควบคุมโดยศูนย์เสมอ ตัวอย่างเช่น Tether สามารถแช่แข็ง USDT ได้อย่างเต็มที่ในทุกที่อยู่และมีการรักษาความปลอดภัย ค้ำประกันโดยหน่วยงานส่วนกลาง เห็นได้ชัดว่าสิ่งนี้ไม่สอดคล้องกับความตั้งใจเดิมของบล็อกเชน และการสำรวจเหรียญเสถียรที่มีการกระจายอำนาจทำให้เกิดสาขาหลักสองสาขา ได้แก่ เหรียญมีเสถียรภาพที่มีหลักประกันมากเกินไป และเหรียญมีเสถียรภาพแบบอัลกอริธึม แม้ว่า Stablecoin ที่มีหลักประกันมากเกินไปจะยังคงมีเสถียรภาพในตลาดสกุลเงินดิจิทัลที่มีความผันผวนสูง เนื่องจากอัตราส่วนหลักประกันที่สูง แต่อัตราส่วนหลักประกันขั้นต่ำที่ 1.5-2 เท่า ส่งผลให้เงินทุนไม่มีประสิทธิภาพ ตลาดสำหรับ Stablecoin แบบอัลกอริธึมนั้นโหดร้ายที่สุดมาโดยตลอด แม้ว่าพวกเขาจะมีประสิทธิภาพด้านเงินทุนสูงสุด เนื่องจากรูปแบบที่ใกล้เคียงกับหลักประกัน 0 แต่ความตายก็ติดตามพวกเขาอยู่เสมอ หลังจากความล้มเหลวของ LUNA เส้นทางนี้ก็หายไปเป็นเวลานาน . แต่ผู้เขียนเชื่อเสมอว่าควรมี stablecoin แบบกระจายอำนาจที่ไม่มีหลักประกันมากเกินไปในโลกของ crypto และบทความนี้จะสำรวจประวัติศาสตร์และแนวคิดใหม่ ๆ เกี่ยวกับ stablecoin แบบอัลกอริทึม

Stablecoin แบบอัลกอริธึมคืออะไร?

โดยทั่วไปแล้ว เหรียญ Stablecoin แบบอัลกอริทึมคือเหรียญ Stablecoin ที่ไม่ต้องการการสำรองหรือหลักประกันใดๆ และอุปทานและการหมุนเวียนของเหรียญนั้นได้รับการควบคุมอย่างสมบูรณ์ผ่านอัลกอริธึม อัลกอริธึมนี้ควบคุมอุปสงค์และอุปทานของสกุลเงินและมีเป้าหมายเพื่อตรึงราคาของ Stablecoin ให้เป็นสกุลเงินอ้างอิง ซึ่งมักจะเป็นดอลลาร์สหรัฐ โดยทั่วไปแล้ว เมื่อราคาสูงขึ้น อัลกอริธึมจะออกเหรียญมากขึ้น และเมื่อราคาลดลง ก็จะซื้อเหรียญกลับคืนมากขึ้นในตลาด กลไกนี้คล้ายกับ seigniorage ซึ่งเป็นวิธีที่ธนาคารกลางควบคุมอุปทานและมูลค่าของสกุลเงินโดยการออกหรือทำลายสกุลเงิน สำหรับ Stablecoin แบบอัลกอริธึมบางตัว ฟังก์ชั่นของพวกมันสามารถแก้ไขได้ตามคำแนะนำของชุมชน และการปรับเปลี่ยนนี้สามารถทำได้ผ่านการกำกับดูแลแบบกระจายอำนาจ เพื่อให้อำนาจของ seigniorage มอบให้กับผู้ใช้สกุลเงินแทนธนาคารกลาง

โดยรวมแล้ว เหรียญ Stablecoin แบบอัลกอริธึมมีความแตกต่างกันตรงที่จะมีการกระจายอำนาจโดยสัมพันธ์กับเหรียญ Stablecoin ทั่วไป เช่น USDT และ USDC เนื่องจากไม่ต้องการเงินสำรองและเป็นอิสระ เนื่องจาก Stablecoin แบบอัลกอริธึมเป็นสกุลเงินที่ขึ้นอยู่กับความสัมพันธ์โดยธรรมชาติระหว่างคณิตศาสตร์ เศรษฐศาสตร์การเงิน และเทคโนโลยี จึงนำไปสู่แบบจำลอง Stablecoin ที่อาจล้ำหน้ากว่า Stablecoin แบบรวมศูนย์

ประวัติโดยย่อของ Stablecoin แบบอัลกอริธึม

ความพยายามในช่วงแรกๆ ที่จะมีอิทธิพลต่อสิ่งที่จะกลายเป็นเหรียญ stablecoin แบบอัลกอริทึมนั้น ย้อนกลับไปในปี 2014 เมื่อนักเศรษฐศาสตร์ Robert Sams เสนอวิธีการที่เรียกว่า"Seigniorage Shares"โมเดลที่รักษาเสถียรภาพของราคาโดยการปรับปริมาณเงินโดยอัตโนมัติ แนวคิดนี้ได้รับแรงบันดาลใจบางส่วนจากนโยบายการเงินของธนาคารกลางสมัยใหม่ ถัดไป BitShares กำลังทดลองกับโมเดลไฮบริดที่แม้จะอิงตามการปักหลักสินทรัพย์เป็นหลัก แต่ก็ยังมีองค์ประกอบบางอย่างของการปรับแต่งอัลกอริทึมด้วย สิ่งนี้ถือได้ว่าเป็นก้าวสำคัญในการพัฒนาอัลกอริธึม Stablecoins แม้ว่าจะไม่ใช่ Stablecoin แบบอัลกอริธึมล้วนๆ ก็ตาม

ภายในปี 2560 โครงการชื่อ Basis (เดิมชื่อ Basecoin) ได้รับความสนใจอย่างกว้างขวาง โครงการพยายามที่จะรักษามูลค่าของ stablecoin ผ่านระบบสามโทเค็นที่ซับซ้อน อย่างไรก็ตาม ในที่สุดโครงการก็ถูกบังคับให้ปิดตัวลงในปลายปี 2561 เนื่องจากไม่สอดคล้องกับกฎหมายหลักทรัพย์ของสหรัฐอเมริกา

ในปี 2019 Ampleforth เสนอโมเดลใหม่ที่เรียกว่า อุปทานยืดหยุ่น ซึ่งไม่เพียงแต่ปรับการออกโทเค็นใหม่เท่านั้น แต่ยังปรับจำนวนโทเค็นที่มีอยู่ในกระเป๋าเงินของผู้ใช้ด้วย จึงทำให้เกิดเสถียรภาพด้านราคา ในช่วงเวลาเดียวกัน Terra ยังได้เปิดตัวเหรียญ stablecoin ซึ่งใช้โมเดลคอมโพสิตซึ่งรวมถึงภาษี การปรับอัลกอริทึม และหลักประกันสินทรัพย์ที่สร้างผ่านโทเค็นดั้งเดิม แน่นอนว่าชื่อของโทเค็นนี้ยังเป็นที่รู้จักอย่างกว้างขวาง ซึ่งต่อมาคือ LUNA

Terra LUNA

ในฐานะโปรเจ็กต์ที่เป็นตัวแทนมากที่สุดในบรรดา Stablecoin แบบอัลกอริธึม LUNA ยังเป็นหนึ่งในโปรเจ็กต์ที่โด่งดังที่สุดในโลกการเข้ารหัสอีกด้วย ประวัติของมันเปรียบเสมือนระเบิดแฟลชที่สว่างมากเพียงชั่วครู่แต่ก็หายไปในชั่วพริบตา การอภิปรายเกี่ยวกับ LUNA ในวันนี้เป็นเพียงการเรียนรู้จากประวัติศาสตร์และค้นหาแรงบันดาลใจสำหรับอนาคต

K-line ทางประวัติศาสตร์ของ LUNA (ข้อมูลจาก CoinGecko)

Terra เป็นบล็อกเชนที่สร้างขึ้นบนพื้นฐานของฉันทามติของ Cosmos SDK และ Tendermint เดิมทีได้รับการออกแบบมาเพื่อแก้ไขปัญหาการชำระเงินอีคอมเมิร์ซผ่านสกุลเงินดิจิทัล อย่างไรก็ตาม สกุลเงินดิจิทัลแบบดั้งเดิมมีความผันผวนเกินไปและใช้งานไม่ง่ายเหมือนการชำระเงินตามกฎหมาย อย่างไรก็ตาม USDT และเหรียญเสถียรแบบรวมศูนย์อื่น ๆ ก็มีปัญหาในระดับภูมิภาคและแบบรวมศูนย์เช่นกัน So Terra ต้องการสร้างพอร์ตโฟลิโอที่มั่นคงและกระจายอำนาจ เช่น วอนเกาหลี บาทไทย และดอลลาร์สหรัฐ

เพื่อให้บรรลุเป้าหมายนี้ Terra จำเป็นต้องเปิดตัวกลไกการคัดเลือกนักแสดงแบบสากล ในไม่ช้า วันหนึ่งในเดือนเมษายน 2019 Do Kwon และ Daniel Shin ผู้ร่วมก่อตั้งสองคนของ Terra ได้เปิดตัววิธีการคัดเลือกนักแสดงบน Terra Money โดยเสนอเป็นสีขาว กระดาษที่มีเสถียรภาพของประเทศต่างๆ จะถูกสร้างผ่าน LUNA (โทเค็นพื้นเมืองของ Terra) ยกตัวอย่าง UST (เหรียญเสถียร USD ของ Terra) ฉันจะพูดสั้น ๆ เกี่ยวกับวิธีนี้

· ประการแรก UST ผูกกับดอลลาร์สหรัฐในอัตราส่วน 1:1;

· หาก UST เกินราคาที่กำหนดไว้ คุณสามารถแปลง LUNA 1 USD เป็น 1 UST ได้ ในเวลานี้ UST มีมูลค่ามากกว่า 1 USD และคุณสามารถรับส่วนต่างจากการขายมัน

· ในทางกลับกัน หาก UST ต่ำกว่าราคาที่ตรึงไว้ คุณสามารถแลกเปลี่ยน 1 UST เป็น 1 USD ของ LUNA ได้เสมอ

โมเดลนี้ถูกตั้งคำถามตั้งแต่เปิดตัว ตั้งแต่การกำเนิดของ LUNA จนถึงก่อนการล่มสลายของ LUNA คนดังหลายคนในแวดวงการเข้ารหัสได้เตือนว่า LUNA ไม่มีอะไรมากไปกว่าโครงการ Ponzi แต่ถึงอย่างนั้น ก็ยังมีผู้คนมากมายหลั่งไหลเข้าไปในสถานที่อันตรายแห่งนี้ทีละคน แล้วทำไมล่ะ?

การแบ่งเขต

เพื่อทำความเข้าใจโครงการ Ponzi คุณต้องเข้าใจแรงจูงใจในการออกแบบการหลอกลวงนี้ก่อน นอกเหนือจากการเพิ่มราคาของ LUNA แล้ว การนำ UST มาใช้อย่างกว้างขวางยังมีประโยชน์ที่สำคัญอีกด้วย - การยึดถือ

Seigniorage เป็นแนวคิดทางเศรษฐกิจที่อธิบายรายได้ที่รัฐบาลได้รับจากการออกสกุลเงินในอดีต โดยเฉพาะคำนี้มักใช้เพื่ออ้างถึงความแตกต่างระหว่างมูลค่าที่ตราไว้ของสกุลเงินและต้นทุนการผลิต ตัวอย่างเช่น หากต้นทุนในการผลิตเหรียญ 1 ดอลลาร์คือ 50 เซ็นต์ ดังนั้น seigniorage จะเป็น 50 เซ็นต์

ในโลกของ crypto มีการเก็บภาษี seigniorage สำหรับ stablecoin ทั้งสามประเภท Stablecoins ที่ได้รับการสนับสนุนจากสกุลเงิน fiat โดยทั่วไปจะเรียกเก็บภาษี seigniorage ประมาณ 0.1% ในระหว่างกระบวนการสร้างเหรียญและการทำลาย ในทางกลับกัน Stablecoin ที่มีหลักประกันมากเกินไปจะสร้างรายได้จากค่าธรรมเนียมและอัตราดอกเบี้ยที่จ่ายโดยผู้ถือสกุลเงิน สำหรับเหรียญ Stablecoin แบบอัลกอริธึมนั้น มีอัตราการผลิตสูงสุด ด้วยการแนะนำกลไกที่เชื่อมโยงกับโทเค็นที่มีความผันผวน เหรียญ stablecoin สามารถแปลงเงินทุนทั้งหมดที่เข้าสู่ระบบให้เป็น seigniorage ซึ่งเป็นการสร้างขึ้นมาจากอากาศ กลไกนี้ช่วยลดต้นทุนการเริ่มต้นได้อย่างมากและเพิ่มอัตราการยึดเกาะในระดับหนึ่ง แต่ก็มาพร้อมกับช่องโหว่โดยธรรมชาติเช่นกัน

Anchor Protocol

LUNA ถือเป็นปาฏิหาริย์ในประวัติศาสตร์ของ Stablecoin แบบอัลกอริทึม โครงการ Stablecoin แบบอัลกอริทึมก่อนหน้านี้ล้มเหลวในระยะเวลาอันสั้นหรือไม่เคยสามารถเติบโตใหญ่ขึ้นได้ LUNA ไม่เพียงแต่บรรลุตำแหน่งที่สามในภาคส่วนเหรียญที่มีเสถียรภาพเท่านั้น แต่ยังเป็นหนึ่งในไม่กี่บริษัทที่เปิดธุรกิจการชำระเงินอีกด้วย

ก่อนที่ Terra จะเสียชีวิตกะทันหัน มันมีระบบนิเวศทางการเงินที่ยอดเยี่ยมจริงๆ และมีระบบการชำระเงินสองระบบที่สร้างบนโปรโตคอล Terra นั่นคือ CHAI และ MemaPay CHAI ยังได้เปิดช่องทางการชำระเงินแบบครบวงจรในเกาหลีใต้และมีความสัมพันธ์ร่วมมือกับบริษัทจำนวนมาก NIKE Korea และ Philips เป็นหนึ่งในลูกค้าของ CHAI ภายในระบบนิเวศทางการเงินของ Terra ยังมีข้อตกลงที่ดำเนินการอยู่สำหรับหุ้น การประกันภัย การแยกสินทรัพย์ ฯลฯ ในความเป็นจริง Terra ประสบความสำเร็จอย่างมากในการนำความสะดวกสบายและประโยชน์ของบล็อกเชนมาสู่โลกแห่งความเป็นจริง

แต่น่าเสียดายที่ความเจริญรุ่งเรืองเหล่านี้ขึ้นอยู่กับการหลอกลวงของ Do Kwon แทนที่จะพัฒนาสถานการณ์การใช้งานต่างๆ ของ UST อย่างต่อเนื่อง โดควอนกดปุ่มคันเร่งของ Anchor Protocol เพื่อเร่งความสำเร็จของ Terra และการตายของเขา

Anchor Protocol เป็นธนาคารที่มีการกระจายอำนาจภายในระบบนิเวศของ Terra ให้บริการผลิตภัณฑ์ออมทรัพย์ที่น่าดึงดูดใจมาก ซึ่งเป็นธุรกิจเงินฝาก UST แบบไม่สูญเสีย APY 20% (การออกแบบในช่วงแรกคือ APY 3% แต่ Do Kwon ยืนยันที่ 20%) UST มี APY 20% เมื่อธนาคารในโลกแห่งความเป็นจริงไม่สามารถเสนออัตราดอกเบี้ยได้แม้แต่เปอร์เซ็นต์เดียว ดังนั้นโดควอนจึงพบปุ่มลึกลับสำหรับการคัดเลือกนักแสดงจำนวนมากและแรงกดดันการขายที่มั่นคง

เพื่อรักษาการหลอกลวงนี้ Do Kwon ใกล้จะคลั่งไคล้ในระยะหลัง ๆ ของ Terra โดยรีไฟแนนซ์และซื้อ BTC เพื่อรักษาอัตรารายปี UST (ในขณะนั้นมีข้อเสนอให้ลดอัตรารายปีลงเหลือ 4% แต่ทำ ควอนรู้ว่าแรงกดดันในการขายจำนวนมาก) เป็นสิ่งที่น่ากลัวกว่า) และความมั่นคงของ UST แต่กระดาษไม่สามารถลุกเป็นไฟได้ ในคืนที่ UST ย้ายจาก Curve 3 Pool ไปยัง DAI ซึ่งสังหาร 4 Pool เมื่อสภาพคล่องของ UST อยู่ในระดับต่ำสุด การโจมตีแบบขายชอร์ตที่วางแผนไว้อย่างดีได้แยก UST โดยตรงและทำหน้าที่เป็นเกราะกำบังชั้นที่สอง BTC ล้มเหลวในการปกป้องอัตราแลกเปลี่ยนคงที่ของ UST แต่กลับป้อนอาหารให้กับผู้โจมตีที่ขายชอร์ตแทน เมื่อมาถึงจุดนี้ อาณาจักรขนาดยักษ์แห่งเทอร์ร่าก็ล่มสลายลงในทันที

โลกคู่ขนาน

หากมีโลกคู่ขนานอื่น โดควอนไม่สนใจที่จะกดปุ่มนั้น หรือไม่มีการโจมตีในคืนที่ UST ย้ายสระน้ำ Terra สามารถหลีกเลี่ยงความตายในที่สุดได้หรือไม่? คำตอบคือไม่ ในโลกคู่ขนานที่ UST ไม่ได้ถูกโจมตี ในที่สุด UST ก็จะตายเพราะ Ponds และแม้ว่าจะไม่มี Ponds ก็ตาม UST ก็ยังตายเนื่องจากการบังคับตะขอ การตรึงสกุลเงินอื่นเป็นเรื่องยากมาก แม้ว่าจะไม่มีการโจมตีขายชอร์ต แต่ช่องโหว่นี้ก็ยังคงพ่ายแพ้ด้วยเหตุการณ์ที่ไม่สามารถควบคุมได้มากมาย

รัศมีชวาร์สชิลด์

รัศมีชวาร์สไชลด์เป็นตัวแปรทางกายภาพบนเทห์ฟากฟ้า หมายความว่า เทห์ฟากฟ้าใดๆ ที่เล็กกว่ารัศมีชวาร์ซไชลด์จะพังทลายลงในหลุมดำอย่างหลีกเลี่ยงไม่ได้

ในความเป็นจริง หลักการนี้ไม่เพียงแต่ใช้กับเทห์ฟากฟ้าเท่านั้น แต่ยังรวมถึงเหรียญ Stablecoin แบบอัลกอริทึม เช่น LUNA และแม้แต่เหรียญ Stablecoin แบบรวมศูนย์ที่ใช้ มาตรฐานทองคำ อีกด้วย เนื่องจาก LUNA และ UST เป็นฝาแฝดกัน ทั้งสองคนจึงมีรัศมีชวาร์สชิลด์ของอีกคนหนึ่ง เมื่อ UST แยกตัวหรือ LUNA มีปัญหาสภาพคล่อง และกลไกการหล่อยังคงทำงานตามปกติ ในที่สุดพวกมันก็จะพังทลายลงเป็น หลุมดำ อย่างรวดเร็ว

สำหรับ Stablecoin แบบรวมศูนย์ที่ใช้ดอลลาร์สหรัฐหรือหนี้สหรัฐเป็นหลักประกัน รัศมี Schwarzschild อาจกล่าวได้ว่าเป็นความปลอดภัยของเอนทิตีแบบรวมศูนย์ ปัญหาการรวมศูนย์นี้ไม่เพียงแต่รวมถึงตัวเองเท่านั้น แต่ยังรวมไปถึงธนาคารและผู้ดูแลด้วย แม้ว่าเราทุกคนจะเข้าใจว่าทั้ง USDT และ USDC ดำรงอยู่มาหลายปีแล้วและรอดพ้นจาก FUD จำนวนนับไม่ถ้วนในช่วงเวลานี้ แต่ประวัติของพวกมันนั้นค่อนข้างยาวนานเมื่อเทียบกับโลกของ crypto ไม่มีใครรับประกันได้ว่าสถาบันแบบรวมศูนย์ใดๆ ในโลกจะใหญ่เกินกว่าจะล้มเหลวได้ ท้ายที่สุดแล้ว Lehman Brothers ก็สามารถล้มละลายได้เช่นกัน เมื่อพวกเขาสูญเสียหลักประกันหรือไม่สามารถไถ่ถอนกลับเป็นดอลลาร์สหรัฐได้ (USDC เกือบจะประสบวิกฤติเช่นนี้ในเดือนมีนาคมปีนี้) พวกเขาจะกลายเป็น หลุมดำ ทันที

เมื่อมองย้อนกลับไปในประวัติศาสตร์ของสกุลเงินในโลกแห่งความเป็นจริง กลไกเหล่านี้ได้พังทลายลงจนกลายเป็นหลุมดำแล้ว ตัวอย่างเช่น การล่มสลายของมาตรฐานทองคำนั้นเกิดจากการไม่สมดุลของทองคำสำรองในช่วงสงครามและการพิมพ์ธนบัตรขนาดใหญ่ของธนาคารกลาง ทองคำสำรองของมันไม่สามารถตรงกับจำนวนธนบัตรทั้งหมดที่พิมพ์ออกมา และพลเรือนก็ไม่รู้ว่าจะทำอย่างไร ทองคำสำรองที่ธนาคารมีมากมาย เมื่อมีการวิ่งหนีเท่านั้น ทุกคนจึงตระหนักว่าเงินในมือของพวกเขาไม่มีค่า และท้ายที่สุดธนาคารกลางจะพิมพ์เงินมากเกินไป (ระบบเงินกระดาษสมัยใหม่) กลายเป็นเรื่องถูกกฎหมาย เมื่อสกุลเงินถูกตรึงไว้กับสกุลเงินอื่น เช่น ปอนด์สเตอร์ลิง ซึ่งตรึงไว้กับเครื่องหมายเยอรมันทางอ้อม สหราชอาณาจักรได้เข้าร่วมในช่วงสั้นๆ ในกลไกอัตราแลกเปลี่ยนของยุโรป (ERM) ซึ่งเป็นระบบอัตราแลกเปลี่ยนแบบกึ่งคงที่ระหว่างสกุลเงินของหลายประเทศ . ใน ERM อัตราแลกเปลี่ยนสกุลเงินของประเทศที่เข้าร่วมจะผันผวนภายในช่วงที่ค่อนข้างแคบ โดยที่เครื่องหมายเยอรมันมักจะทำหน้าที่เป็นสกุลเงิน จุดยึด นี่ถือได้ว่าเป็นตะขอทางอ้อม อย่างไรก็ตาม อัตราแลกเปลี่ยนคงที่ที่สหราชอาณาจักรคงไว้ใน ERM เริ่มไม่ยั่งยืนมากขึ้นเนื่องจากปัจจัยหลายประการ รวมถึงอัตราดอกเบี้ยที่เพิ่มขึ้นอันเป็นผลมาจากการรวมประเทศของเยอรมนี และแรงกดดันทางเศรษฐกิจภายในประเทศในสหราชอาณาจักรที่ต้องการให้อัตราดอกเบี้ยลดลงเพื่อกระตุ้นการส่งออก

เหตุการณ์ Black Wednesday อันโด่งดังในประวัติศาสตร์เกิดขึ้นในขณะนี้ โซรอส ค้นพบความเปราะบางของระบบนี้ เขา กองทุนรวม และบริษัทข้ามชาติบางแห่งที่ดำเนินกิจการเก็งกำไรมายาวนาน ทำให้สกุลเงินยุโรปที่อ่อนค่าลงในตลาด ทำให้ประเทศเหล่านี้ต้องใช้จ่ายเงิน เงินจำนวนมหาศาลเพื่อรักษามูลค่าของสกุลเงินของพวกเขา

เมื่อวันที่ 15 กันยายน พ.ศ. 2535 โซรอสตัดสินใจขายเงินปอนด์ในปริมาณมาก และอัตราส่วนปอนด์ต่อมาร์กก็ลดลงจนเหลือ 2.8 ณ จุดนี้ เงินปอนด์กำลังจะออกจากระบบ EMR วันที่ 16 แม้นายกรัฐมนตรีกระทรวงการคลังอังกฤษขึ้นอัตราดอกเบี้ยประเทศเป็น 15% ในวันเดียว แต่ก็ยังมีผลเพียงเล็กน้อย ในสงครามเพื่อปกป้องเงินปอนด์ครั้งนี้ รัฐบาลอังกฤษใช้เงินสำรองเงินตราต่างประเทศ 26.9 พันล้านดอลลาร์สหรัฐ และธนาคารกลางซื้อคืน 2 พันล้านดอลลาร์สหรัฐทุก ๆ ชั่วโมง แต่ก็ยังไม่สามารถปล่อยให้อัตราแลกเปลี่ยนอยู่ที่ขีดจำกัดต่ำสุดที่ 2.778 ได้ สุดท้ายก็ล้มเหลวอย่างน่าสังเวชและถูกบังคับให้ถอนตัวออกจากระบบ EMR โซรอสทำกำไรได้เกือบ 1 พันล้านดอลลาร์จากการรบครั้งนี้และมีชื่อเสียงในการรบครั้งเดียว วิธีการทำให้ LUNA สั้นลงนั้นเกือบจะเหมือนกันทุกประการ

เงินเครดิต

ระบบการเงินสมัยใหม่มีพื้นฐานอยู่บนเครดิตของรัฐบาลกลาง เงินในมือเราแต่ละคนคือหนี้ของธนาคารหรือรัฐบาล และหนี้ของประเทศคือหนี้หนี้ สกุลเงินสมัยใหม่คือ สกุลเงินเครดิต โดยพื้นฐานแล้ว รัฐบาลออกตราสารหนี้อย่างต่อเนื่องจะยิ่งทำให้ค่าเงินอ่อนค่าลงและเร่งวงจรเงินเฟ้อให้เร็วขึ้น ระบบการเงินนี้อาจเป็นโครงการ Ponzi ที่ใหญ่ที่สุดในประวัติศาสตร์ของมนุษย์ แต่เมื่อเป็นเรื่องของ เงิน คนส่วนใหญ่ไม่ได้คิดถึงสิ่งอื่นใดนอกจากสกุลเงิน fiat เนื่องจากผู้คนยอมรับจุด Schelling แล้ว หากการหลอกลวงกินเวลานาน พอมันกลายเป็น ของจริง หากเราต้องการสร้างสกุลเงินที่มั่นคงบนบล็อกเชน เราอาจต้องยอมรับ Ponzi จำนวนหนึ่ง

การเปลี่ยนแปลงกำลังซื้อของเงินดอลลาร์สหรัฐ (ที่มา: ข่าว Tencent)

การสะท้อน

ดังนั้นมุมมองส่วนตัวของฉันเกี่ยวกับวิธีสร้างสกุลเงินบนบล็อคเชนมีดังนี้:

· มีความผันผวนต่ำแต่ทำให้เกิดความผันผวนและมีสภาพคล่องเพียงพอ

· ไม่บังคับให้เชื่อมโยงกับสกุลเงินทางกฎหมายใด ๆ

· ติดตามตัวบ่งชี้อุปสงค์และอุปทานสำหรับการปรับใช้

· ยอมรับการดำรงอยู่ของพอนด์ในระดับหนึ่ง และปล่อยให้เหรียญนี้กลายเป็นจุดเชลลิง

· สถานการณ์การใช้งานที่เพียงพอสำหรับเชื่อมต่อการชำระเงินในโลกแห่งความเป็นจริง

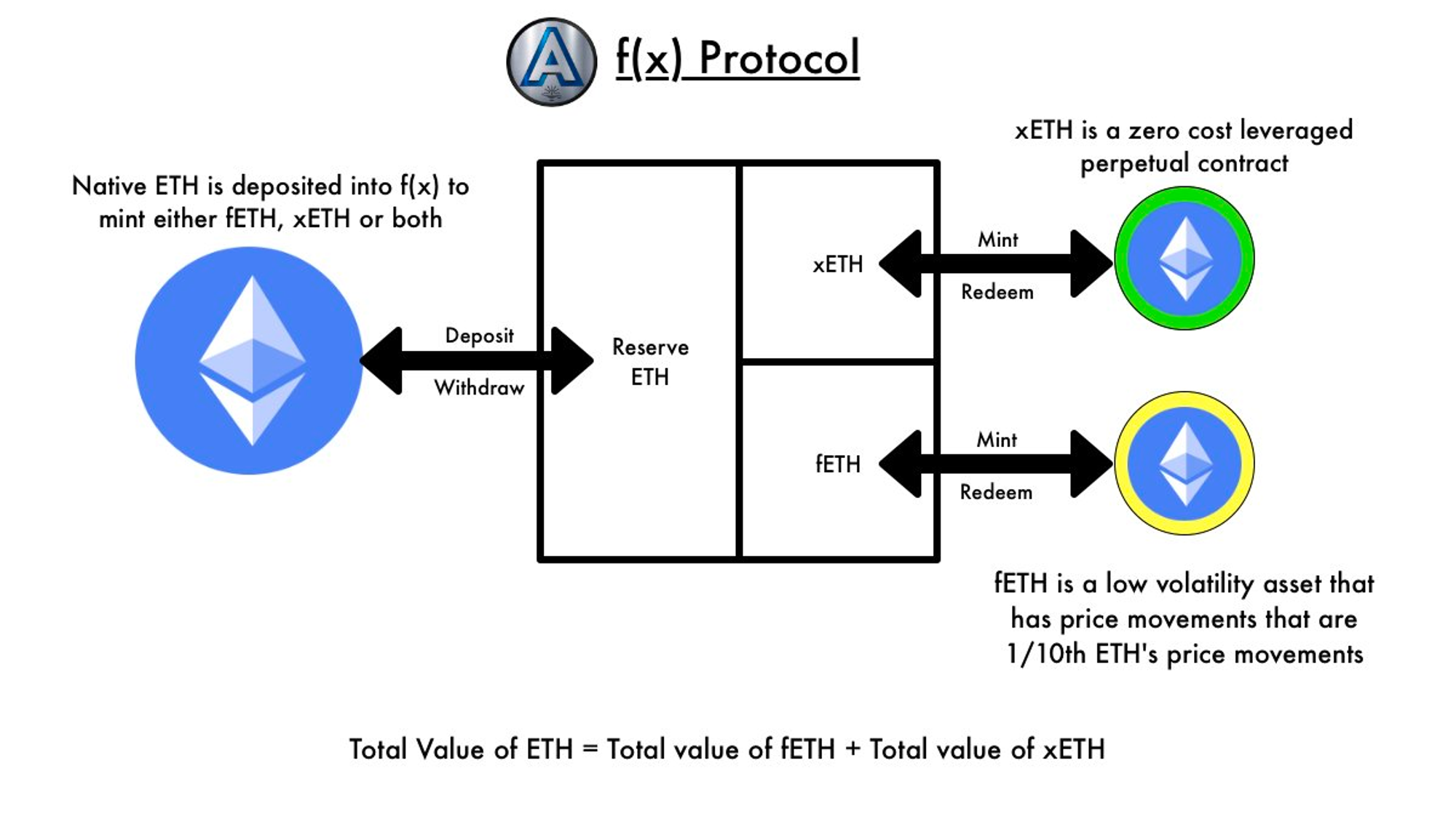

Stablecoin แบบลอยตัว, โปรโตคอล f(x)

f(x) เป็นโปรโตคอลเลเวอเรจระดับ ETH ที่ออกแบบมาเพื่อตอบสนองความต้องการสินทรัพย์ที่มีความเสถียรในพื้นที่สกุลเงินดิจิทัล ในขณะเดียวกันก็ลดความเสี่ยงจากการรวมศูนย์และปัญหาประสิทธิภาพของเงินทุน โปรโตคอล f(x) แนะนำแนวคิดใหม่ที่เรียกว่า “floating stablecoin” หรือ fETH fETH ไม่ได้ผูกติดอยู่กับค่าคงที่ แต่กลับเพิ่มขึ้นหรือสูญเสียเพียงเสี้ยวหนึ่งของการเคลื่อนไหวของราคาของ Ethereum (ETH) ดั้งเดิม นอกจากนี้ ยังมีการสร้างสินทรัพย์เสริมที่เรียกว่า xETH ซึ่งทำหน้าที่เป็นตำแหน่ง ETH แบบยาวที่ใช้ต้นทุนเป็นศูนย์ xETH ดูดซับความผันผวนของราคา ETH ส่วนใหญ่ จึงทำให้ค่าของ fETH มีความเสถียร

แหล่งที่มาของภาพ: f(x) X อย่างเป็นทางการ

· fETH: สินทรัพย์ ETH ที่มีความผันผวนต่ำซึ่งมีราคาอยู่ที่ 1/10 ของความผันผวนของราคา ETH ดั้งเดิม (ค่าสัมประสิทธิ์เบต้าคือ 0.1) ตัวอย่างเช่น ราคา ETH วันนี้คือ $1,650, fETH ที่สร้างเสร็จคือ 1,650 และราคาก็อยู่ที่ $1,650 เช่นกัน พรุ่งนี้ราคาของ ETH จะลดลงเหลือ 1,485 ดอลลาร์ ในขณะที่ราคาของ fETH ยังคงอยู่ที่ 1,633.5 ดอลลาร์ และในทางกลับกัน คุณสามารถเข้าใจได้ง่าย ๆ ว่ามันคือ 90% เหรียญเสถียร + 10% ETH;

· xETH: ตำแหน่ง Long ETH ที่ใช้เลเวอเรจเป็นศูนย์เพื่อดูดซับความผันผวนของ ETH เพื่อรักษาเสถียรภาพราคาของ fETH (เช่น β>1) xETH เหล่านี้สามารถซื้อขายได้ใน DeFi (ผ่านระบบสนับสนุนความต้องการตำแหน่งยาวของ ETH)

สามารถปรับค่าสัมประสิทธิ์ β ได้ภายใต้กลไกนี้

β

ในด้านการเงิน เบต้าเป็นตัวบ่งชี้ที่ใช้ในการวัดความผันผวนของสินทรัพย์หรือพอร์ตโฟลิโอที่สัมพันธ์กับตลาดโดยรวม เป็นพารามิเตอร์สำคัญใน Capital Asset Pricing Model (CAPM) ซึ่งใช้ในการประมาณผลตอบแทนและความเสี่ยงที่คาดหวังของสินทรัพย์

วิธีการคำนวณ

เบต้าคำนวณผ่านการวิเคราะห์การถดถอย โดยทั่วไปจะเปรียบเทียบผลตอบแทนของสินทรัพย์แต่ละรายการกับผลตอบแทนของตลาดโดยรวม (มักแสดงโดยดัชนีตลาด เช่น SP 500) ในทางคณิตศาสตร์ บีตาคือความชันในสมการการถดถอยดังนี้:

ผลตอบแทนจากสินทรัพย์ = α+β×ผลตอบแทนของตลาด

ในบรรดาสิ่งเหล่านั้น α คือคำตัดขวาง ซึ่งแสดงถึงผลตอบแทนที่คาดหวังของสินทรัพย์ในสถานการณ์ที่ไม่มีความเสี่ยง และ β คือความชัน ซึ่งแสดงถึงความอ่อนไหวของสินทรัพย์ต่อผลตอบแทนของตลาด

อธิบาย

· β = 1: ความผันผวนของสินทรัพย์สอดคล้องกับความผันผวนของตลาดโดยรวม

· β >1: สินทรัพย์มีความผันผวนมากกว่าเมื่อเทียบกับตลาด นั่นคือเมื่อตลาดขึ้นหรือลง สินทรัพย์นี้อาจเปลี่ยนแปลงอย่างมีนัยสำคัญมากขึ้น

· β < 1: สินทรัพย์ค่อนข้างมีเสถียรภาพและมีความผันผวนน้อยกว่าตลาด

· β = 0: สินทรัพย์ไม่มีความสัมพันธ์กับผลตอบแทนของตลาด ซึ่งมักจะเป็นสินทรัพย์ปลอดความเสี่ยง เช่น พันธบัตรกระทรวงการคลัง

· β < 0: สินทรัพย์มีความสัมพันธ์เชิงลบกับผลตอบแทนของตลาด สินทรัพย์ดังกล่าวอาจมีผลตอบแทนที่เป็นบวกเมื่อตลาดลดลง ดังนั้นจึงมีผลกระทบต่อการป้องกันความเสี่ยง

หลักการทำงาน

โปรโตคอล f(x) ยอมรับเฉพาะ ETH เป็นหลักประกันและโทเค็นความผันผวนต่ำและ/หรือสูง (เบต้า) ที่ได้รับการสนับสนุนจากหลักประกันนั้น การให้ ETH ช่วยให้ผู้ใช้สามารถผลิต feETH และ/หรือ xETH ได้ โดยจำนวนเงินจะขึ้นอยู่กับราคาของ ETH และมูลค่าทรัพย์สินสุทธิ (NAV) ปัจจุบันของแต่ละโทเค็น ผู้ใช้สามารถแลก NAV ETH เป็น fETH หรือ xETH จากทุนสำรองได้ตลอดเวลา

NAV ของ fETH และ xETH เปลี่ยนแปลงตามราคาของ ETH ดังนั้นมูลค่ารวมของ fETH ทั้งหมดบวกมูลค่ารวมของ xETH ทั้งหมดจะเท่ากับมูลค่ารวมของทุนสำรอง ETH ด้วยวิธีนี้ โทเค็น fETH และ xETH ทุกอันจะได้รับการสนับสนุนจาก NAV และสามารถแลกได้ตลอดเวลา ในทางคณิตศาสตร์ ค่าคงที่จะคงอยู่ ณ เวลาใดก็ได้:

ในสูตร neth คือปริมาณของหลักประกัน ETH, peth คือราคา USD ของ ETH, nf คืออุปทานทั้งหมดของ ETH, pf คือ NAV ของ ETH, nx คืออุปทานทั้งหมดของ xETH และ px คือ NAV ของ xETH .

โปรโตคอลจำกัดความผันผวนของ fETH โดยการปรับ NAV ตามการเปลี่ยนแปลงของราคา ETH ทำให้ผลตอบแทน 10% ของ ETH (สำหรับ βf = 0.1) สะท้อนให้เห็นในราคา fETH โปรโตคอลจะปรับ xETH NAV พร้อมกันด้วยจำนวนที่เกินกว่าผลตอบแทน ETH เพื่อตอบสนองค่าคงที่ f(x) (สมการที่ 1) ด้วยวิธีนี้ xETH ให้ผลตอบแทน ETH แบบเลเวอเรจ (โทเค็นโดยไม่มีต้นทุนทางการเงิน) ในขณะที่ fETH มีความผันผวนต่ำ และทั้งสองยังคงกระจายอำนาจอย่างน่าเชื่อถือ

รูปแบบความเสี่ยง

ภายใต้แนวคิดนี้ fETH จำเป็นต้องพึ่งพา xETH ในการดำรงอยู่ หากความต้องการ xETH ไม่มากพอ ก็ไม่สามารถรักษาค่าสัมประสิทธิ์ 0.1 β ของ fETH ได้ หรือหากความผันผวนสูงเกินไปก็ไม่สามารถรักษาไว้ได้ ดังนั้น โปรโตคอลแนะนำสูตร CR เพื่อคำนวณระดับความสมบูรณ์ของทั้งระบบ

CR คือมูลค่าหลักประกันทั้งหมดหารด้วย NAV รวมของ fETH โดยมีระดับความเสี่ยงสี่ระดับที่กำหนดตามเปอร์เซ็นต์

หาก CR ของระบบลดลงถึงระดับที่ความสามารถในการรักษา βf = 0.1 ตกอยู่ในความเสี่ยง ระบบบริหารความเสี่ยงของระบบจะเริ่มต้นโหมดที่มีประสิทธิภาพมากขึ้นเรื่อยๆ สี่โหมด ซึ่งจะนำทางระบบกลับไปสู่การใช้หลักประกันที่มากเกินไป แต่ละโหมดจะกำหนดเกณฑ์ CR ด้านล่าง ซึ่งจะเริ่มมาตรการเพิ่มเติมเพื่อช่วยรักษาเสถียรภาพของระบบโดยรวม สิ่งจูงใจ ค่าธรรมเนียม และการควบคุมที่อธิบายโดยแต่ละโมเดลจะยังคงมีผลตราบใดที่ CR ยังคงต่ำกว่าระดับที่ระบุ ดังนั้น ตัวอย่างเช่น หากระดับ 3 ทำงานอยู่ ก็หมายความว่าระดับ 1 และ 2 ยังใช้งานอยู่ พวกเขาจะกู้คืนโดยอัตโนมัติเมื่อ CR เพิ่มขึ้นเหนือระดับที่เกี่ยวข้อง

· ระดับ 1 - โหมดความเสถียร: เมื่อค่า CR ต่ำกว่า 130% ระบบจะเข้าสู่โหมดเสถียร เริ่มต้นในโหมดนี้ การสร้างเหรียญ fETH จะถูกปิดใช้งาน และค่าธรรมเนียมการไถ่ถอนจะถูกตั้งค่าเป็นศูนย์ ค่าธรรมเนียมการไถ่ถอนสำหรับ xETH ที่เพิ่มขึ้น และนักขุด xETH จะได้รับรางวัลเพิ่มเติมจากผู้ถือ fETH ในรูปแบบของค่าธรรมเนียมความมั่นคงเล็กน้อย

· ระดับ 2 - โหมดปรับสมดุลผู้ใช้: เมื่อค่า CR ต่ำกว่า 120% ระบบจะเข้าสู่โหมดปรับสมดุลผู้ใช้ ในโหมดนี้ ผู้ใช้สามารถรับรางวัลได้โดยการแลกเปลี่ยน fETH เป็น ETH โดยที่ผู้ถือ feTH ที่เหลือจะจ่ายค่าธรรมเนียมความเสถียรในลักษณะเดียวกันกับโหมดเสถียร ด้วยวิธีนี้ผู้ใช้สามารถสร้างรายได้มากกว่า NAV ของ fETH เล็กน้อยเมื่อทำการแลก ในโหมดนี้ ค่าธรรมเนียมการไถ่ถอน fETH จะถูกตั้งค่าเป็นศูนย์

· ระดับ 3 - โหมดสมดุลข้อตกลงอีกครั้ง: เมื่อค่า CR ต่ำกว่า 114% ระบบจะเข้าสู่โหมดปรับสมดุลข้อตกลง โหมดนี้เทียบเท่ากับระดับ 2 ยกเว้นว่าโปรโตคอลเองสามารถใช้การสำรองสำหรับการปรับสมดุลได้ โหมดนี้ไม่น่าจะถูกทริกเกอร์เนื่องจากการดำเนินการปรับสมดุลระดับ 2 นั้นให้ผลกำไรและผู้ใช้ตอบสนองได้ดีกว่าโปรโตคอล แต่จะสร้างชั้นการป้องกันเพิ่มเติม ในโหมดนี้ โปรโตคอลจะใช้ ETH จากทุนสำรอง fETH เพื่อซื้อในตลาด จากนั้นเผา feETH จาก AMM การใช้กลไกนี้ NAV ของ fETH จะช่วยลดค่าธรรมเนียมการรักษาเสถียรภาพการปรับสมดุลที่โปรโตคอลจะได้รับในสถานการณ์นี้

ระดับ 4 - การเพิ่มทุน: ในกรณีที่รุนแรงที่สุด โปรโตคอลมีความสามารถในการออกโทเค็นการกำกับดูแลเพื่อเพิ่ม ETH สำหรับการเพิ่มทุนโดยการสร้าง xETH หรือการซื้อและแลก fETH

บทสรุป

f(x) Protocol เสนอวิธีการสร้าง Stablecoins โดยการควบคุมความผันผวน แนวคิดนี้น่าสนใจ แต่ก็ยังมีข้อบกพร่องที่ชัดเจน เนื่องจาก fETH จำเป็นต้องค่อนข้างมีเสถียรภาพในตลาด และการนำ xETH มาใช้นั้นสูงพอที่จะมีอยู่ แต่นี่เป็นแนวคิดที่สร้างสรรค์มากจริงๆ หาก blockchain ต้องการสร้างระบบที่คล้ายกับสกุลเงินเครดิตสมัยใหม่โดยมีการกระจายอำนาจก็จะล้มเหลวอย่างหลีกเลี่ยงไม่ได้ ดังนั้นเราจึงจำเป็นต้องมุ่งเน้นไปที่สองประเด็นของสถานการณ์การใช้งานที่เพียงพอ รวมถึงความผันผวนและสภาพคล่องต่ำ โดยส่วนตัวแล้วฉันคิดว่าโทเค็น Meme บางตัว (เช่น Dogecoin) มีศักยภาพในการพัฒนาสถานการณ์การใช้งาน และ f(x) ไม่ใช่เพียงคนเดียวที่พยายามคำนวณความเสถียรครั้งใหม่ สำหรับสิ่งในวัยเด็ก เราควรให้ ความอดทนและความอดทนที่แน่นอน

การอ้างอิง

1. เอกสารไวท์เปเปอร์ f(x)

2. Terra Money: Stability and Adoption

3. การถอนสัญชาติของสกุลเงิน

4. ความฝันของลอร์ดออฟเดอะริงส์เกี่ยวกับอัลกอริทึม Stablecoins: หลังจาก LUNA จะไม่มี UST ครั้งต่อไป