Bankless: พันธบัตรรัฐบาลแบบโทเค็นและการปฏิวัติ RWA

ชื่อเดิม: Tokenized Treasuries and an RWA Revolution》

ผู้เขียนต้นฉบับ: แจ็ค อินาบิเน็ต

เรียบเรียงข้อความต้นฉบับ: เคท,Marsbit

เหตุใดการอัพเกรดหนี้ของลุงแซมให้เป็นผลิตภัณฑ์ทางการเงินจะกระตุ้นให้เกิดการยอมรับ RWA ระลอกใหม่ และไตร่ตรองว่าจะเกิดอะไรขึ้นต่อไปกับการใช้โทเค็น Bankless เจาะลึกโลกแห่งสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) และหารือเกี่ยวกับศักยภาพของกระทรวงการคลังของสหรัฐฯ ที่ได้รับโทเค็น เพื่อผลักดันให้มีการนำสกุลเงินดิจิทัลมาใช้มากขึ้น ซึ่งรวบรวมโดย MarsBit ฉบับเต็ม:

Larry Fink ซีอีโอของ BlackRock เรียกอุตสาหกรรม crypto อย่างกล้าหาญว่าเป็น ตลาดยุคหน้า ในขณะที่ Boston Consulting Group คาดว่าในเวลาเพียงเจ็ดปี ในกรณีนี้ ขนาดของโอกาสนี้จะใหญ่กว่า TVL ของ DeFi ในปัจจุบันถึง 42 เท่า .

TradFi หลงใหลปรากฏการณ์ crypto ใด? แน่นอนว่าสินทรัพย์โทเค็น! ผู้ที่ชื่นชอบสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ได้ประกาศมานานแล้วว่าตลาดกระทิงที่นำโดยโทเค็นไลเซชั่นกำลังจะเกิดขึ้น อย่างไรก็ตาม จนกระทั่งเมื่อไม่นานมานี้ อุตสาหกรรมพยายามที่จะได้รับแรงผลักดันในพื้นที่สกุลเงินดิจิทัล

แม้ว่าโปรโตคอลอย่าง RealT และ Centrifuge จะสร้างการนำเสนอสินทรัพย์ในโลกแห่งความเป็นจริงบนเครือข่ายได้สำเร็จ แต่พวกเขาก็ต้องดิ้นรนเพื่อดึงดูดตลาดในระดับหนึ่ง สถาบัน TradFi ที่มีความสามารถในการรับประกันการซื้อขายเหล่านี้ลังเลที่จะให้กู้ยืมเนื่องจากความไม่แน่นอนด้านกฎระเบียบ และลักษณะนอกเครือข่ายที่ไม่ชัดเจน (และผลตอบแทนค่อนข้างต่ำ) ของผลิตภัณฑ์ประเภทนี้ ทำให้ผู้ประสงค์จะเข้ารหัสลับไม่เข้าร่วมในตลาดเหล่านี้

Tokenization นั้นช้ามาเป็นเวลานาน แต่โชคดีที่มีสินทรัพย์ประเภทหนึ่งเกิดขึ้นในฐานะแชมป์เปี้ยนที่สามารถจุดประกายให้เกิดการยอมรับในวงกว้าง: กระทรวงการคลังของสหรัฐฯ!

วันนี้ เราจะใช้ MakerDAO เป็นกรณีศึกษาเพื่อทดสอบวิทยานิพนธ์เชิงบวกที่อยู่เบื้องหลังพันธบัตรกระทรวงการคลังของสหรัฐฯ แบบออนไลน์ เปิดเผยว่าเหตุใดการอัพเกรดหนี้ของ Uncle Sam ให้เป็นผลิตภัณฑ์ทางการเงินจะกระตุ้นให้เกิดการนำ RWA มาใช้คลื่นลูกถัดไป และพิจารณาว่าโทเค็นใดจะเกิดขึ้นต่อไป อะไร.

การเดินทาง RWA ของ MakerDAO

MakerDAO ไม่ใช่คนแปลกหน้าสำหรับสินทรัพย์ในโลกแห่งความเป็นจริง DAI ที่มีเสถียรภาพได้รับการค้ำประกันบางส่วนเป็นอย่างน้อยโดย RWA ตั้งแต่เดือนเมษายน 2021

ในช่วงแรก Maker ได้จัดซื้อ RWA ผ่านข้อตกลงสินเชื่อที่กำหนดเอง อย่างไรก็ตาม ในไม่ช้าข้อตกลงก็ตระหนักถึงข้อจำกัดของวงเงินสินเชื่อนี้ สินเชื่อที่กำหนดเองเป็นเรื่องยากมากที่จะปรับขนาดและมีความเสี่ยง โดยต้องใช้กระบวนการตรวจสอบสถานะที่ใช้เวลานานสำหรับสินเชื่อแต่ละรายการ และได้รับการสนับสนุนจากสินทรัพย์ที่มีสภาพคล่องค่อนข้างต่ำ (เช่น โฉนดบ้านหรือบัญชีลูกหนี้)

ในการแสวงหาขนาดและความเสี่ยงที่ลดลง Maker ได้เลือกที่จะหลีกเลี่ยงความยากลำบากของสินเชื่อที่กำหนดเองโดยสิ้นเชิงโดยการเป็นผู้ให้กู้แก่รัฐบาลสหรัฐฯ!

อันแรกเป็นของ MakerMonetalis Clydesdaleกระทรวงการคลังซึ่งได้รับรายได้จากการลงทุนในกองทุนซื้อขายแลกเปลี่ยนพันธบัตร (ETFs) ของกระทรวงการคลังสหรัฐที่มีสภาพคล่อง ติดตามโดยBlockTower Andromedaกระทรวงการคลัง (เครื่องมือการลงทุนที่คล้ายกัน) และCoinbase Custodyห้องนิรภัยซึ่งช่วยโอนส่วนหนึ่งของผลตอบแทนของกระทรวงการคลังสหรัฐฯ กลับไปยัง USDC ของ Maker

โดยเฉพาะอย่างยิ่งการเปิดตัวห้องนิรภัยเหล่านี้ ในที่สุด Maker ก็สามารถเดิมพัน Stablecoin ที่ไม่ได้ใช้งานผ่านการปรับใช้ขนาดใหญ่ไปยัง RWA ในขณะที่สภาพคล่องสูงทำให้ Maker สามารถขยายได้เนื่องจากการสำรอง Stablecoin เพิ่มขึ้นและลดลงเช่นเดียวกับหน่วยงานทางการเงินแบบดั้งเดิม

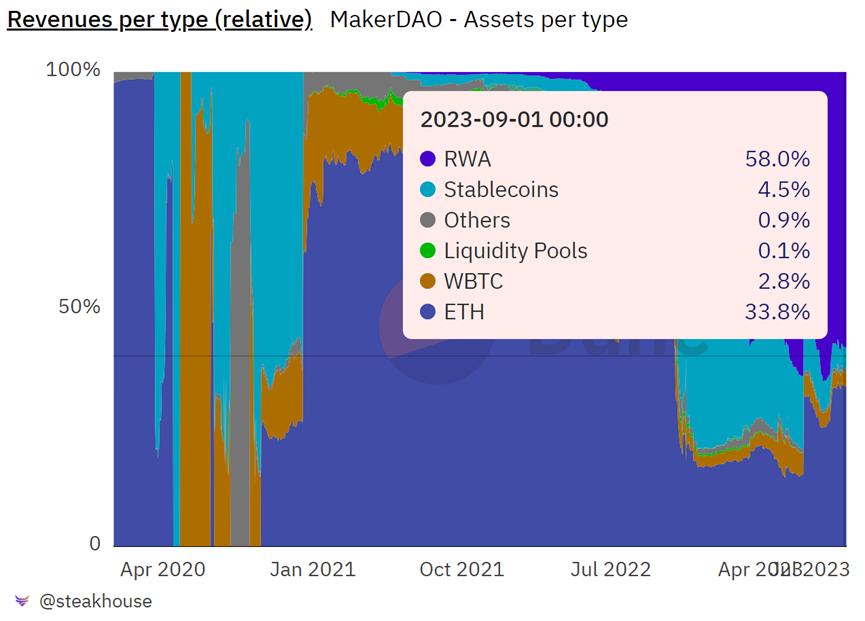

แม้ว่า RWA จะค้ำประกัน DAI เพียง 2% ก่อนการเปิดตัว Monetalis Clydesdale ในเดือนตุลาคม 2022 แต่องค์ประกอบของงบดุลของ Maker ก็เปลี่ยนแปลงไปโดยพื้นฐานในช่วง 10 เดือนนับตั้งแต่เปิดตัว

ปัจจุบัน 47% ของ DAI ที่โดดเด่นได้รับการค้ำประกันโดย RWA และห้องนิรภัยเหล่านี้สร้างรายได้ 58% ของรายได้ของ Maker 🤯

ด้วยรายได้มหาศาลที่ไหลเข้ามาจาก RWA ในปี 2023 Maker สามารถให้ผลตอบแทนแก่ผู้ถือ MKR และ DAI โดยการรีสตาร์ทการเบิร์น MKR และเพิ่มอัตราการออม DAI (DSR)!

แรงกดดันในการซื้อคืน MKR เล็กน้อยที่เกิดจากการเผาไหม้มีบทบาทในการช่วยให้โทเค็นเพิ่มขึ้น 40% เมื่อเทียบกับ ETH นับตั้งแต่เริ่มในวันที่ 19 กรกฎาคม

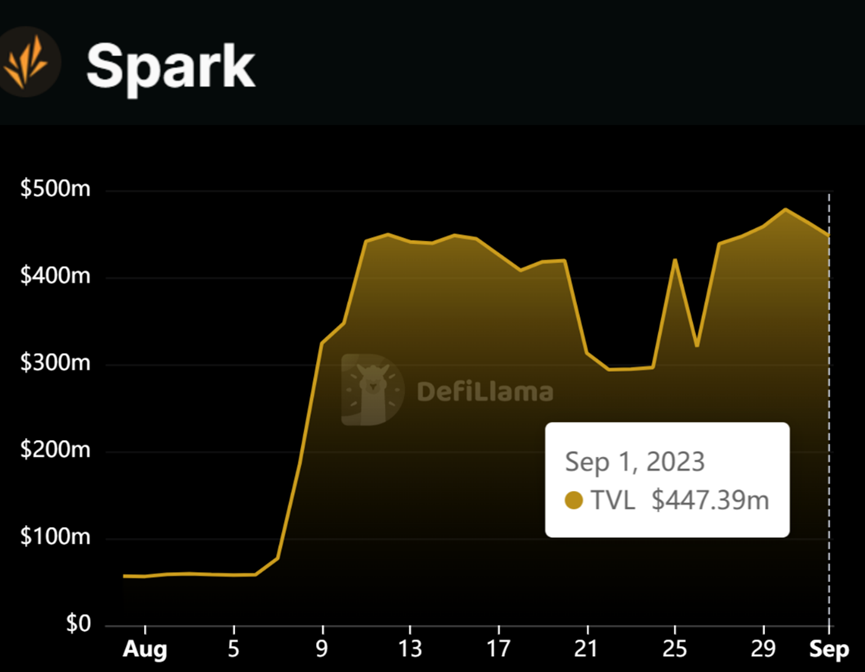

อัตราผลตอบแทน DSR ที่เพิ่มสูงขึ้นไม่ประสบความสำเร็จในการต่อสู้กับการลดลงของหนี้คงค้างของ DAI ซึ่งเป็นชะตากรรมที่ประสบกับอุปทานของ Stablecoin เกือบทุกเหรียญยกเว้น USDT แต่พวกเขาจะจูงใจผู้คนให้ใช้ตลาดเงินของ Maker - โปรโตคอล Spark อย่างแน่นอน

นับตั้งแต่เปิดตัว DSR ครั้งแรก TVL ของ Spark Protocol ก็เพิ่มขึ้นอย่างมาก และตอนนี้มีมูลค่าเกือบ 450 ล้านดอลลาร์

Maker เป็นสกุลเงินดิจิทัลที่มีประสิทธิภาพดีที่สุดอันดับที่ห้าในปีนี้ และสิ่งที่สร้างความแตกต่างที่จะทำให้แตกต่างในปี 2023 ก็คือเครื่องจักรที่สร้างรายได้ของพอร์ตโฟลิโอ RWA อย่างไม่ต้องสงสัย

ทำไมต้องมีพันธบัตรรัฐบาลสหรัฐฯ?

ใน TradFi พันธบัตรกระทรวงการคลังของสหรัฐฯ เป็นหลักประกันที่ดีที่สุด และการยอมรับ (ในระดับหนึ่ง) ภายในระบบการเงินแบบกระจายอำนาจก็ดูเป็นเรื่องปกติ

ไม่เหมือนหลักทรัพย์ประเภทอื่นๆ เช่น พันธบัตรองค์กรหรือบัญชีลูกหนี้ กระทรวงการคลังของสหรัฐฯ แทบไม่มีความเสี่ยงในการผิดนัดชำระหนี้เลย และได้รับการขนานนามว่า ไร้ความเสี่ยง เนื่องจากรัฐบาลสามารถพิมพ์เงินใหม่เพื่อชำระหนี้เก่าได้ ในทางปฏิบัติ หมายความว่าพอร์ตโฟลิโอที่ถือครองคลังสหรัฐฯ ระยะสั้นมีความเสี่ยงคล้ายกับการถือครองดอลลาร์สหรัฐ ในขณะที่ได้รับผลตอบแทนเพิ่มเติม

Tokenized Stablecoin เช่น USDT สามารถทำงานได้ดีในฐานะเครื่องมือในการชำระการชำระเงิน แต่โมเดล Stablecoin ในปัจจุบันไม่สามารถทำได้สำหรับผู้บริโภคที่ต้องการผลตอบแทน!

ด้วยอัตราผลตอบแทนของ TradFi ในระดับที่ไม่เคยพบเห็นในรอบหลายทศวรรษ และอัตราผลตอบแทนของ crypto ต่ำกว่าระดับสูงสุดของตลาดกระทิง ตอนนี้จึงเป็นเวลาที่ดีสำหรับโปรโตคอลในการใช้ประโยชน์จาก RWA Maker เป็นเพียงหนึ่งในโปรโตคอลที่พยายามสร้างความได้เปรียบทางการแข่งขันโดยใช้คลังสหรัฐฯ เป็นหลักประกัน

Ondo Finance ดึงดูดเงินฝากเกือบ 160 ล้านดอลลาร์สำหรับกองทุนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น (OUSG) ของ Ondo ตลาดสกุลเงินที่เกี่ยวข้องของ OndoFlux Financeมี TVL เกือบ 40 ล้านดอลลาร์ มีสินเชื่อคงค้าง 25 ล้านดอลลาร์ และใบเสร็จรับเงินเงินฝาก fUSDC เริ่มต้นที่Pendleและโปรโตคอล DeFi อื่นๆ

โปรโตคอล RWA ที่ใช้เครดิตไม่ได้หลบเลี่ยงจากเกมโทเค็นของกระทรวงการคลังสหรัฐฯ เช่นกัน! เมื่อเร็วๆ นี้ Maple Finance ได้เปิดตัวกลุ่มการจัดการเงินสดของตัวเองที่นำเงินไปใช้โดยการลงทุนในคลังของสหรัฐฯ และข้อตกลงซื้อคืนแบบย้อนกลับ ซึ่งเป็นอีกหนึ่งหลักทรัพย์ที่มีความเสี่ยงต่ำมาก

Frax Finance เป็นอีกหนึ่งผู้ออกเหรียญ stablecoin ที่ต้องการเปิดตัวFraxBondsเพื่อขยายกลุ่มผลิตภัณฑ์ V3 การลงคะแนนเสียงกำกับดูแลเมื่อเร็วๆ นี้อนุมัติ FinresPBC ให้เป็นช่องทางทางการเงินของ V3 ซึ่งจะช่วยให้สามารถเข้าถึงคลังของสหรัฐฯ สร้างกระแสผลตอบแทนคุณภาพสูงสำหรับ FraxBonds และมอบความสามารถในการขยายขนาดที่ไม่จำกัด

อนาคตของโทเค็น

กระทรวงการคลังของสหรัฐอเมริกาอาจเป็นจุดเริ่มต้นสำหรับการนำโทเค็นไลซ์มาใช้เป็นจำนวนมาก แต่นำตราสารหนี้คุณภาพสูงรูปแบบอื่น ๆ ที่จะได้รับการยอมรับจากตลาดเงินและต้องการการตรวจสอบหรือกฎระเบียบเพียงเล็กน้อย เช่น พันธบัตรจำนองที่ได้รับการจัดอันดับ AAA และบัตรเงินฝาก คุณ จะไม่ถูกทิ้งไว้ข้างหลัง! แหล่งรายได้ที่ปลอดภัยสามารถแปลงเป็นผลิตภัณฑ์ทางการเงินต่างๆ ได้อย่างง่ายดาย ช่วยตอบสนองความต้องการผลตอบแทนเชิงรับที่ไม่เพียงพอของผู้เข้าร่วมตลาด

ไม่ต้องสงสัยเลยว่าอุปสรรคที่ใหญ่ที่สุดในการแปลงโทเค็นในอนาคตคือการขาดกฎระเบียบในปัจจุบัน สถาบันการเงินขนาดใหญ่กำลังรอความชัดเจนด้านกฎระเบียบเพิ่มเติมเกี่ยวกับสกุลเงินดิจิทัลก่อนที่จะดำเนินการ และความสำเร็จของการแปลงโทเค็นนั้นขึ้นอยู่กับปัญหาด้านกฎระเบียบและกฎหมายที่รอดำเนินการของสกุลเงินดิจิทัลที่ได้รับการแก้ไข

กรอบการกำกับดูแลที่ไม่สอดคล้องกันทั่วโลกยังเป็นความเสี่ยงที่สำคัญของโทเค็น สกุลเงินดิจิทัลอาจเป็นปรากฏการณ์ระดับโลก แต่กฎระเบียบที่แตกต่างกันในแต่ละประเทศจะแยกตลาดออกไปเท่านั้น สิ่งนี้จะสร้างปัญหาที่สำคัญสำหรับบริษัทต่างๆ ที่ถูกบังคับให้นำทางลักษณะของกรอบสินทรัพย์ดิจิทัลที่แตกต่างกัน และป้องกันการก่อตัวของตลาดสินทรัพย์ระดับโลกอย่างแท้จริง ซึ่งจะจำกัดศักยภาพของโทเค็นทั้งหมด

เมื่อสกุลเงินดิจิทัลได้รับความชัดเจนด้านกฎระเบียบ ซึ่งปูทางให้สถาบันและผลิตภัณฑ์โทเค็นเริ่มแรกของเราครองตลาดการเงินแบบดั้งเดิม จะไม่มีการพลิกกลับ!

องค์กรต่างๆ ชอบที่จะสร้างประสิทธิภาพการดำเนินงานและต้นทุน และเมื่อพวกเขาตระหนักว่าพวกเขาสามารถประหยัดเงินจากการใช้โทเค็นได้ พวกเขาจะย้ายทุกอย่างแบบออนไลน์อย่างรวดเร็ว ทุกคนจะหลีกหนีจากระบบการเงินแบบเดิมเพื่อแลกกับสภาพคล่องของตลาดบล็อกเชนระดับโลก ซึ่งพวกเขาสามารถรับการชำระหนี้ได้ทันทีและความโปร่งใสโดยสมบูรณ์

แม้จะมีอุปสรรคด้านกฎระเบียบ แต่สิ่งหนึ่งที่แน่นอนก็คือ: การแปลงโทเค็นจะยังคงอยู่ต่อไป!

ในขณะที่เรารอความชัดเจน โปรดจำไว้ว่าความนิยมที่เพิ่มขึ้นของกระทรวงการคลังสหรัฐฯ ในพื้นที่สกุลเงินดิจิทัล (และหลักทรัพย์ประเภทเฉพาะที่ตลาดเงินยอมรับ) กำลังสร้างเวทีสำหรับตลาดกระทิงที่หลีกเลี่ยงไม่ได้ซึ่งนำโดยโทเค็นสินทรัพย์ 🚀