ทศวรรษแห่ง stablecoins: จากความป่าเถื่อนสู่จักรวรรดิ สงครามที่ไม่มีวันสิ้นสุด

- 核心观点:稳定币竞争是技术与地缘战略的融合。

- 关键要素:

- USDT靠不透明性主导市场。

- USDC以合规透明挑战霸权。

- Terra算法模型崩溃警示风险。

- 市场影响:推动行业合规化与主流应用。

- 时效性标注:长期影响。

ผู้เขียนต้นฉบับ: Luke, Mars Finance

บทนำ: สนามรบใหม่: สงครามระหว่างดอลลาร์และโค้ด

คำพูดล่าสุดของเจเรมี อัลแลร์ ซีอีโอของ Circle เกี่ยวกับข้อได้เปรียบในการแข่งขันของ USDC ในระบบนิเวศเกิดใหม่ เช่น ตลาดแลกเปลี่ยนแบบกระจายศูนย์ Hyperliquid พร้อมด้วยวิสัยทัศน์อันยิ่งใหญ่ของเขาเกี่ยวกับ "ดอลลาร์ดิจิทัล" ในฐานะเครื่องมือสำหรับการแข่งขันทางเทคโนโลยีและภูมิรัฐศาสตร์ นำเสนอมุมมองที่เกี่ยวข้องอย่างยิ่งต่อตลาด Stablecoin อัลแลร์นิยาม Stablecoin ว่าเป็น "อาวุธทางเทคโนโลยี" สำหรับการแข่งขันกับตลาดอย่างจีน และเสริมสร้างความเข้มแข็งให้กับดอลลาร์ในระดับโลก ยกระดับประเด็นนี้จากเครื่องมือการซื้อขายคริปโตแบบง่ายๆ ไปสู่ระดับกลยุทธ์ทางการเงินระดับโลก

สถานการณ์ปัจจุบันของตลาด Stablecoin ซึ่งเป็นสมรภูมิรบหลายด้านที่มีมูลค่าตลาดรวมสูงกว่า 2.83 แสนล้านดอลลาร์สหรัฐ ไม่ได้เกิดขึ้นในชั่วข้ามคืน แต่สะท้อนถึงมหากาพย์แห่งนวัตกรรมอันน่าทึ่ง ความล้มเหลวอันโอหัง การโต้เถียงกันทางกฎระเบียบ และการปะทะกันทางอุดมการณ์เกี่ยวกับธรรมชาติของเงินตราตลอดทศวรรษ รายงานฉบับนี้วิเคราะห์ประวัติศาสตร์นี้ เผยให้เห็นพลังที่หล่อหลอมยักษ์ใหญ่ในปัจจุบัน และร่องรอยของจักรวรรดิที่ล่มสลาย เราจะสำรวจภูมิทัศน์ของ Stablecoin ตามลำดับเวลา ตั้งแต่จุดเริ่มต้นที่บกพร่อง ไปจนถึงการผงาดขึ้นของจักรวรรดิ Tether ที่ไร้ความโปร่งใส ความท้าทายที่มุ่งเน้นการปฏิบัติตามกฎระเบียบของ USDC การทดลองอัลกอริทึม Terra ที่นำไปสู่หายนะ การถอนตัวของกฎระเบียบของ BUSD การเข้าสู่ตลาดหลักของ PayPal และท้ายที่สุดคือการเปิดพรมแดนใหม่ในด้านการกระจายอำนาจและการออกแบบสังเคราะห์

เพื่อให้ผู้อ่านมีกรอบการทำงานที่ชัดเจน ตารางต่อไปนี้จะสรุปโมเดลหลักของ stablecoin หลายแบบที่บทความนี้จะเจาะลึก ตารางนี้จะทำหน้าที่เป็นข้อมูลอ้างอิงสำคัญเพื่อช่วยให้เข้าใจวิวัฒนาการทางเทคนิคและปรัชญาการออกแบบตลอดประวัติศาสตร์ของ stablecoin

ภาพรวมเปรียบเทียบของ Stablecoin Core Models

บทที่ 1: ปฐมกาล — การสำรวจในช่วงแรกและความล้มเหลวในการแสวงหาเสถียรภาพ (2014-2017)

การกำเนิดของ stablecoin เกิดจากปัญหาพื้นฐานอย่างหนึ่ง นั่นคือความผันผวนอย่างรุนแรงของคริปโทเคอร์เรนซียุคแรกๆ อย่าง Bitcoin ทำให้ไม่สามารถทำหน้าที่เป็นสื่อกลางในการแลกเปลี่ยนหรือหน่วยบัญชีที่มีเสถียรภาพได้อย่างน่าเชื่อถือ สำหรับนักลงทุนที่ต้องการพักเงินไว้ในช่วงที่ตลาดผันผวนโดยไม่หลุดออกจากระบบการเงินแบบดั้งเดิมโดยสิ้นเชิง ความผันผวนนี้ถือเป็นสิ่งที่ยอมรับไม่ได้ ด้วยเหตุนี้ การสำรวจ stablecoin รุ่นแรกจึงเริ่มต้นขึ้น

การทดลองดั้งเดิม: BitUSD (2014)

เมื่อวันที่ 21 กรกฎาคม 2014 BitUSD ซึ่งเป็น stablecoin แรกของโลกได้เปิดตัวบนบล็อกเชน BitShares ซึ่งถือเป็นจุดเริ่มต้นของยุค stablecoin โครงการนี้เปี่ยมไปด้วยความรู้ความสามารถอันแข็งแกร่ง ซึ่งได้รับการสนับสนุนจากเหล่ายักษ์ใหญ่ในอุตสาหกรรมในอนาคต อาทิ Charles Hoskinson ผู้ก่อตั้ง Cardano และ Dan Larimer ผู้ก่อตั้ง EOS

BitUSD ใช้รูปแบบการค้ำประกันสินทรัพย์ดิจิทัล (crypto-asset collateralization) ซึ่งได้รับการสนับสนุนจาก BTS ซึ่งเป็นโทเคนดั้งเดิมของ BitShares เสถียรภาพของ BitUSD อาศัยกลไก "seigniorage arbitrage" ซึ่งต่อมา Terra/UST ได้จำลองและขยายกลไกที่แทบจะเหมือนกันทุกประการ ในทางทฤษฎี เมื่อราคา BTS ลดลง ผู้ใช้สามารถใช้ BitUSD เพื่อซื้อ BTS ที่ราคาถูกกว่า ซึ่งจะช่วยพยุงราคาให้สูงขึ้น อย่างไรก็ตาม กลไกนี้มีข้อบกพร่องร้ายแรง แม้ว่าโปรโตคอลจะรวมการตอบสนองต่อราคาหลักประกัน (BTS) ที่ลดลง แต่กลับขาดกลไกที่มีประสิทธิภาพในการบรรเทาผลกระทบจากการลดลงของมูลค่าของ BitUSD และไม่สามารถรับมือกับความผันผวนของราคา BTS ได้ สาเหตุของความล้มเหลวอยู่ที่สภาพคล่องที่ต่ำโดยธรรมชาติและความผันผวนที่สูงของหลักประกัน ในที่สุด BitUSD ก็แยกตัวออกจากการตรึงราคา USD ในปี 2018 และไม่เคยฟื้นตัวเลย

ความพยายามครั้งที่สอง: NuBits (2014)

NuBits ซึ่งเปิดตัวในปี 2014 เช่นกัน ได้พยายามปรับปรุงโมเดล BitUSD โดยใช้ Bitcoin ซึ่งเป็นสินทรัพย์ดิจิทัลที่เติบโตและมีสภาพคล่องมากกว่าเป็นหลักประกัน อย่างไรก็ตาม วิธีนี้ไม่ได้แก้ไขปัญหาโดยพื้นฐาน แม้ว่า Bitcoin จะมีความลึกของตลาดมากกว่า BTS แต่ความผันผวนของราคายังคงสูงเกินกว่าที่จะให้การสนับสนุนมูลค่าที่เชื่อถือได้สำหรับ stablecoin การล่มสลายของ NuBits นั้นรุนแรงเป็นพิเศษ ในปี 2016 ขณะที่ตลาด Bitcoin เข้าสู่ภาวะกระทิง ผู้ถือ NuBits จำนวนมากที่ไล่ตาม Bitcoin ก็ได้ขาย NuBits ของตนออกไป ทำให้ราคาทะลุ peg ของ Bitcoin

ความล้มเหลวในช่วงแรกเหล่านี้เผยให้เห็นบทเรียนอันลึกซึ้งที่สืบทอดมาตลอดประวัติศาสตร์ของ stablecoin นั่นคือ สินทรัพย์ที่ไม่เสถียรไม่สามารถรองรับสินทรัพย์ที่เสถียรได้ การพึ่งพาสินทรัพย์ดิจิทัลที่มีความผันผวนสูงเพียงตัวเดียวเป็นหลักประกัน แม้จะมีกลไกการเก็งกำไรที่ซับซ้อน ก็เป็นสิ่งที่เปราะบางโดยธรรมชาติอยู่แล้ว

อย่างไรก็ตาม ความสำคัญของประวัติศาสตร์นี้ยิ่งไปกว่านั้น กลไกการเก็งกำไรของ BitUSD และ NuBits ไม่ใช่แค่การทดลองที่ล้มเหลวเท่านั้น แต่ยังเป็นบรรพบุรุษทางพันธุกรรมของแบบจำลอง stablecoin เชิงอัลกอริทึมรุ่นหลัง แนวคิดในการรักษาระดับราคาโดยใช้แรงจูงใจทางเศรษฐกิจเพื่อชี้นำการเก็งกำไรในตลาด แทนที่จะพึ่งพาการสำรองสินทรัพย์ในโลกแห่งความเป็นจริงแบบ 1:1 จึงถือกำเนิดขึ้น ณ ที่นี้ แบบจำลอง "การเก็งกำไรจากการขายสินทรัพย์" ของ BitUSD สะท้อนกลไก "สมดุลการเผาและกอบกู้" ของ Terra/UST ในภายหลัง ความล้มเหลวของ BitUSD เกิดจาก "ความผันผวนอย่างรุนแรง" ของราคาหลักประกัน ซึ่งเป็นการบ่งบอกถึง "วงจรแห่งความตาย" ที่ UST เผชิญเมื่อราคาของ LUNA ร่วงลงภายใต้แรงขายที่รุนแรง ดังนั้น การล่มสลายของ Terra จึงไม่ใช่เหตุการณ์ "หงส์ดำ" ที่เกิดจากแนวคิดใหม่ แต่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของแบบจำลองที่เก่าแก่กว่าทศวรรษและเป็นที่รู้กันว่าเปราะบาง ซึ่งทวีความรุนแรงขึ้นอย่างร้ายแรงจากผลตอบแทนที่ไม่ยั่งยืนและความผันผวนของตลาด ดูเหมือนว่าอุตสาหกรรมทั้งหมดจะล้มเหลวในการเรียนรู้บทเรียนจากปี 2014 อย่างถ่องแท้

บทที่ 2: อำนาจเหนือ: การโต้เถียงและอำนาจครอบงำของเทเธอร์ (2014-ปัจจุบัน)

ท่ามกลางซากปรักหักพังของ BitUSD โปรเจกต์ที่ชื่อว่า Tether ได้เรียนรู้จากความผิดพลาดและเลือกเส้นทางที่แตกต่างอย่างสิ้นเชิง แทนที่จะใช้อัลกอริทึมที่ซับซ้อนและหลักประกันคริปโตที่ผันผวน Tether กลับเสนอวิธีแก้ปัญหาที่เรียบง่ายและพื้นฐาน นั่นคือ ทุกๆ USDT ที่ออก จะมีเงินหนึ่งดอลลาร์ฝากเข้าบัญชีธนาคาร โมเดลนี้แก้ไขปัญหาหลักของการสนับสนุนที่ไม่เสถียรโดยตรง

ต้นกำเนิดและการพัฒนาในระยะเริ่มแรก

Tether เดิมชื่อ "Realcoin" ก่อตั้งขึ้นในเดือนกรกฎาคม 2014 โดย Brock Pierce, Reeve Collins และ Craig Sellars สร้างขึ้นบนโปรโตคอล Mastercoin ของเครือข่าย Bitcoin (ต่อมาเปลี่ยนชื่อเป็น Omni) ในเดือนพฤศจิกายน 2014 โครงการนี้ได้เปลี่ยนชื่อเป็น Tether ในเดือนมกราคม 2015 USDT ได้จดทะเบียนซื้อขายครั้งแรกในตลาด Bitfinex ซึ่งต่อมาความสัมพันธ์นี้กลายเป็นหัวใจสำคัญของเรื่องราวและข้อถกเถียง ทั้ง Tether Limited และ Bitfinex เป็นเจ้าของโดย iFinex ความสัมพันธ์ที่ใกล้ชิดนี้เอื้อต่อการพัฒนาในช่วงแรก แต่ก็ก่อให้เกิดความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นได้

เครื่องยนต์ตลาดกระทิงและราชาแห่งสภาพคล่องระดับโลก

การเติบโตอย่างก้าวกระโดดของ USDT เกิดจากบทบาทสำคัญในฐานะ "สะพาน" ที่เชื่อมโยงโลกของเงินตราเฟียตและคริปโทเคอร์เรนซีเข้าด้วยกัน ในช่วงแรก ๆ ตลาดแลกเปลี่ยนคริปโทเคอร์เรนซีหลายแห่งขาดความสัมพันธ์ทางการเงินที่มั่นคง ทำให้ช่องทางการฝากและถอนเงินเฟียตมีจำกัด USDT ได้เข้ามาเติมเต็มช่องว่างนี้ได้อย่างดีเยี่ยม กลายเป็น "ดอลลาร์บนเครือข่าย" โดยพฤตินัย มอบสภาพคล่องที่สำคัญให้กับตลาดคริปโทเคอร์เรนซีทั่วโลก และรองรับปริมาณการซื้อขายส่วนใหญ่ การใช้งานของ USDT ได้ขยายขอบเขตการใช้งานออกไปอย่างรวดเร็วนอกเหนือจากการซื้อขาย ครอบคลุมการโอนเงินข้ามพรมแดนและการจัดเก็บมูลค่า ในหลายประเทศที่เงินตราเฟียตไม่เสถียร USDT ซึ่งมีค่าธรรมเนียมต่ำกว่าและระยะเวลาในการชำระเงินที่เร็วกว่าระบบธนาคารแบบดั้งเดิม ได้กลายมาเป็นทางเลือกที่น่าสนใจ

ความสงสัยที่ยังคงหลงเหลืออยู่: ปัญหาสำรอง

อย่างไรก็ตาม สถานะการครองอำนาจของ Tether ยังคงมาพร้อมกับข้อถกเถียงที่ยังคงดำเนินอยู่ โดยแก่นแท้ของข้อถกเถียงนี้คือความถูกต้องของเงินสำรองดอลลาร์สหรัฐฯ ในอัตราส่วน 1:1 แม้ว่า Tether จะอ้างมาตลอดว่าโทเคนของตนมีเงินสำรองหนุนหลังอย่างเต็มที่ แต่ก็ไม่เคยให้รายงานการตรวจสอบบัญชีอิสระฉบับสมบูรณ์ที่ออกโดยบริษัทบัญชีชั้นนำ

ในปี 2564 คณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกา ได้ปรับ Tether เป็นเงิน 41 ล้านดอลลาร์สหรัฐ จากการสอบสวนพบว่าระหว่างปี 2559 ถึง 2561 Tether มีเงินสำรองเงินตราต่างประเทศ (fiat reserve) เพียงพอเพียง 27.6% ของเวลาทั้งหมด ซึ่งยืนยันข้อสงสัยของตลาดที่ถือครองมานานว่าการอ้างสิทธิ์ "100% backing" ของบริษัทมักเป็นเท็จ นับแต่นั้นมา องค์ประกอบของเงินสำรองของ Tether ได้พัฒนาจากการอ้างสิทธิ์เงินสดบริสุทธิ์ในตอนแรก ไปสู่การผสมผสานระหว่าง "เงินสดเทียบเท่า" ตราสารหนี้เชิงพาณิชย์ และสินทรัพย์อื่นๆ ซึ่งทำให้ความคลุมเครือของเงินสำรองของบริษัทยิ่งเพิ่มมากขึ้น อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา กลยุทธ์เงินสำรองของ Tether ได้เปลี่ยนแปลงไปอย่างมาก โดยมีการจัดสรรเงินจำนวนมากให้กับพันธบัตรรัฐบาลสหรัฐฯ ทำให้ Tether เป็นหนึ่งในผู้ถือพันธบัตรรัฐบาลสหรัฐฯ รายใหญ่ที่สุด ปัจจัยนี้ช่วยยกระดับคุณภาพของสินทรัพย์และความเชื่อมั่นของตลาดได้ในระดับหนึ่ง

ความยืดหยุ่นและธรรมาภิบาลท่ามกลางข้อโต้แย้ง

แม้จะมีข้อโต้แย้งมากมาย แต่ USDT ไม่เพียงแต่อยู่รอด แต่ยังกลายเป็นผู้นำตลาดที่ไม่มีใครโต้แย้งได้ ภายในสิ้นปี 2567 มูลค่าตลาดของ USDT พุ่งสูงถึงเกือบ 120 พันล้านดอลลาร์สหรัฐ โดยมีผู้ใช้งานมากกว่า 350 ล้านคน และเพิ่มขึ้นเป็นมากกว่า 159 พันล้านดอลลาร์สหรัฐภายในเดือนกรกฎาคม 2568 USDT แสดงให้เห็นถึงความยืดหยุ่นอย่างน่าทึ่งตลอดช่วงวิกฤตการณ์ต่างๆ ในตลาด แม้ในช่วงที่เกิดการเทขายอย่างตื่นตระหนกอันเป็นผลมาจากการล่มสลายของ Terra USDT ก็มีความผันผวนเล็กน้อยจากราคาที่ตรึงไว้ แต่ก็กลับมามีเสถียรภาพได้อย่างรวดเร็ว

ความสำเร็จของ Tether ไม่ใช่เรื่องบังเอิญ มันสะท้อนถึง "บาปกำเนิด" ของอุตสาหกรรมคริปโตในยุคแรกๆ ได้อย่างลึกซึ้ง อำนาจเหนือตลาดไม่ได้สร้างขึ้นจากความโปร่งใสและการปฏิบัติตามกฎระเบียบ แต่ตั้งอยู่บนความคลุมเครือทางกฎระเบียบและการดำเนินงานที่ไม่โปร่งใส ในยุคที่คริปโตเคอร์เรนซียังคงเฟื่องฟูและไร้การควบคุม ตลาดแลกเปลี่ยนมักประสบปัญหาในการเข้าถึงบริการธนาคารและการจัดการการไหลเข้าและออกของเงินตราทั่วไป USDT นำเสนอทางออกที่สมบูรณ์แบบ นั่นคือ ดอลลาร์ดิจิทัลที่สามารถไหลเวียนได้อย่างอิสระระหว่างตลาดแลกเปลี่ยนเหล่านี้ ซึ่งดำเนินงานในพื้นที่สีเทาของกฎระเบียบ หลีกเลี่ยงความยุ่งยากของระบบธนาคารแบบดั้งเดิมในทุกธุรกรรม ข้อกำหนดด้าน Know Your Customer (KYC)/Anti-Money Laundering (AML) ที่ค่อนข้างผ่อนคลาย และการจดทะเบียนในเขตอำนาจศาล เช่น หมู่เกาะบริติชเวอร์จิน ทำให้ Tether เป็นเส้นทางที่ง่ายที่สุดสำหรับฐานผู้ใช้ทั่วโลกที่มักใช้นามแฝงในการทำธุรกรรม ดังนั้น ความสำเร็จของ Tether จึงถือได้ว่าเป็นผลโดยตรงจากลักษณะกึ่งไร้กฎหมายของตลาดคริปโตในยุคแรกๆ Tether เติบโตท่ามกลางภาวะสุญญากาศทางกฎระเบียบ การเพิ่มขึ้นของคู่แข่งที่ยอมรับกฎระเบียบ เช่น USDC ถือเป็นปฏิกิริยาที่หลีกเลี่ยงไม่ได้ต่อการเติบโตของอุตสาหกรรมและการแสวงหาความชอบธรรม

บทที่ 3: การสมคบคิดของผู้ท้าชิง — USDC และเส้นทางสู่การปฏิบัติตาม (2018-ปัจจุบัน)

ในปี 2018 ตลาด stablecoin ได้ต้อนรับผู้ท้าชิงที่แตกต่างอย่างสิ้นเชิง Centre Consortium ซึ่งร่วมก่อตั้งโดย Circle (นำโดย Jeremy Allaire) และ Coinbase ได้เปิดตัว USD Coin (USDC) นับตั้งแต่เริ่มก่อตั้ง กลยุทธ์ของ USDC ตรงกันข้ามกับกลยุทธ์ของ Tether อย่างสิ้นเชิง นั่นคือการยอมรับกฎระเบียบ มุ่งเน้นความโปร่งใส และให้ความสำคัญกับการสร้างความไว้วางใจจากสถาบัน

Stablecoins ที่ "สอดคล้อง"

ข้อได้เปรียบในการแข่งขันหลักของ USDC อยู่ที่คุณสมบัติด้านการปฏิบัติตามกฎระเบียบ Circle ได้ทำงานร่วมกับหน่วยงานกำกับดูแลอย่างแข็งขันเพื่อขอใบอนุญาตการโอนเงินในหลายรัฐของสหรัฐอเมริกา และได้นำมาตรการป้องกันการฟอกเงิน (AML) และมาตรการรู้จักลูกค้า (KYC) ที่เข้มงวดมาใช้ ซึ่งแตกต่างจากความโปร่งใสของ Tether อย่างสิ้นเชิง USDC มุ่งมั่นที่จะมอบความโปร่งใสในระดับสูงสุด เผยแพร่รายงานรับรองจากบริษัทบัญชีชั้นนำ (เดิมคือ Grant Thornton และต่อมาคือ Deloitte) อย่างสม่ำเสมอ โดยรับรองต่อสาธารณะว่าเงินสำรองของ USDC ประกอบด้วยเงินสด 100% และพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น สิ่งนี้ไม่เพียงแต่ท้าทายโมเดลของ Tether โดยตรงเท่านั้น แต่ยังปูทางให้กับนักลงทุนสถาบันที่กำลังมองหา USD แบบ on-chain ที่ปลอดภัยและเชื่อถือได้อีกด้วย

Growth Engine: DeFi และการยอมรับของสถาบัน

หาก Tether คือหัวใจสำคัญของสภาพคล่องสำหรับตลาดแลกเปลี่ยนแบบรวมศูนย์ USDC ก็ได้พบกับความเหมาะสมในตลาดสำหรับภาคการเงินแบบกระจายศูนย์ (DeFi) ที่กำลังเติบโตอย่างรวดเร็ว ด้วยความโปร่งใสและความน่าเชื่อถือในระดับสูง USDC จึงกลายเป็นสินทรัพย์ค้ำประกันและคู่ซื้อขายที่ได้รับความนิยมสูงสุดในโปรโตคอล DeFi หลักๆ เช่น Aave และ Uniswap แนวทางที่ให้ความสำคัญกับกฎระเบียบเป็นอันดับแรกนี้ทำให้ Tether เป็น Stablecoin ที่สถาบัน คลังขององค์กร และบริษัทฟินเทคนิยมใช้เมื่อเข้าสู่ตลาดคริปโทเคอร์เรนซีเลือกใช้ ซึ่งช่วยลดความเสี่ยงด้านชื่อเสียงที่เกี่ยวข้องกับ USDT ได้อย่างมีประสิทธิภาพ

การทดลองด้วยไฟ: การล่มสลายของธนาคารซิลิคอนวัลเลย์ (SVB) (มีนาคม 2023)

การพัฒนาของ USDC ไม่ได้ราบรื่นนัก บททดสอบที่รุนแรงที่สุดเกิดขึ้นในเดือนมีนาคม 2566 หลังจากการล่มสลายของ Silicon Valley Bank (SVB) Circle เปิดเผยว่ามีเงินสดสำรองอยู่ประมาณ 3.3 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นสัดส่วนสำคัญของเงินสำรองทั้งหมด ข่าวนี้ก่อให้เกิดความตื่นตระหนกในตลาดทันที ทำลายภาพลักษณ์ของ USDC ในฐานะ stablecoin ที่ "ปลอดภัยที่สุด" ราคาของ USDC ร่วงลงชั่วขณะ ร่วงลงมาอยู่ที่ประมาณ 0.87 ดอลลาร์สหรัฐ

วิกฤตครั้งนี้ถือเป็นการทดสอบความเครียดขั้นรุนแรงสำหรับโมเดล USDC ความตื่นตระหนกของตลาดและคำขอไถ่ถอนจำนวนมหาศาลเป็นความท้าทายต่อความสามารถในการบริหารสภาพคล่องของ Circle ท้ายที่สุดแล้ว การแก้ไขวิกฤตการณ์นี้ขึ้นอยู่กับปัจจัยภายนอก รัฐบาลสหรัฐฯ ประกาศรับประกันเงินฝากสำหรับผู้ฝากเงิน SVB ทุกคน ซึ่งทำให้ Circle สามารถกู้คืนเงินทุนได้ทั้งหมดและฟื้นฟู USDC ให้กลับมามีค่า 1:1 เท่ากับดอลลาร์สหรัฐได้อย่างรวดเร็ว

แม้เหตุการณ์ depegging นี้อาจดูเหมือนเป็นการโจมตีที่รุนแรง แต่ผลลัพธ์กลับยิ่งตอกย้ำความชอบธรรมของโมเดล USDC อย่างมีนัยสำคัญ เหตุการณ์นี้เผยให้เห็นความจริงอันลึกซึ้งที่ว่า แม้ว่าการผนวกรวมเข้ากับระบบการเงินแบบดั้งเดิมที่อยู่ภายใต้การกำกับดูแลอย่างลึกซึ้งจะนำมาซึ่งความเสี่ยงใหม่ๆ (เช่น การล้มละลายของธนาคาร) แต่ในขณะเดียวกันก็เปิดโอกาสให้เข้าถึงระบบความปลอดภัยขั้นสูงสุดได้เช่นกัน ความเสี่ยงของวิกฤตการณ์นี้มาจากระบบการเงินแบบดั้งเดิม (การล้มละลายของธนาคาร) และทางออกก็มาจากระบบการเงินแบบดั้งเดิม (การค้ำประกันโดยรัฐบาล) องค์กรที่เน้นคริปโทเคอร์เรนซีหรือบริษัทนอกชายฝั่งอย่าง Tether มีแนวโน้มที่จะสูญเสียเงินทุนอย่างถาวร หากธนาคารบาฮามาสซึ่งเป็นพันธมิตรล้มละลาย โดยไม่มีหนทางที่จะขอความช่วยเหลือจากรัฐบาลในลักษณะเดียวกัน

เหตุการณ์นี้บีบให้ตลาดต้องประเมินความเสี่ยงใหม่ อะไรจะมีน้ำหนักมากกว่าความเสี่ยงของ Tether ซึ่งเป็นเงินสำรองนอกประเทศที่ยังไม่ผ่านการตรวจสอบบัญชี หรือ USDC ซึ่งเป็นเงินสำรองที่โปร่งใสที่ถือครองอยู่ในธนาคารสหรัฐฯ ที่อาจล้มละลายและอยู่ภายใต้การแทรกแซงของรัฐบาล? สำหรับผู้มีส่วนร่วมจากสถาบันต่างๆ คำตอบนั้นชัดเจน นั่นคือ ความเสี่ยงที่ทราบและสามารถจัดการได้ของระบบธนาคารสหรัฐฯ ที่ได้รับการกำกับดูแลนั้นมีน้ำหนักมากกว่าความเสี่ยงจากคู่สัญญาที่ไม่ทราบแน่ชัดของหน่วยงานนอกประเทศที่ไม่ได้รับการควบคุม ดังนั้น แทนที่จะทำลาย USDC วิกฤตการณ์นี้ในระยะยาวกลับเป็นเครื่องยืนยันถึงกลยุทธ์หลักของ Circle ในการควบรวมกิจการตามกฎระเบียบ ซึ่งได้ดำเนินการมาตั้งแต่ต้น

บทที่ 4: การพังทลายครั้งใหญ่ — นรกแห่งอัลกอริทึมของ Terra/UST (2022)

ในวงการ stablecoin นั้น Terra และผู้ก่อตั้ง Do Kwon ได้รับการยกย่องว่าเป็นผู้บุกเบิก "การกระจายอำนาจที่แท้จริง" โดยสัญญาว่าจะสร้าง stablecoin ที่ปราศจากข้อจำกัดของหลักประกันทางการเงิน กลไกหลักคือ UST-LUNA "จุดสมดุลของการเผาและผลิต" กล่าวคือ 1 UST สามารถแลกเปลี่ยนเป็น LUNA มูลค่า 1 ดอลลาร์สหรัฐได้เสมอ และในทางกลับกัน แนวคิดนี้ช่วยรักษาการตรึงค่า UST-USD ไว้ด้วยแรงจูงใจจากการเก็งกำไร

วงล้อแห่งการเติบโต: เสน่ห์ของโปรโตคอล Anchor

อย่างไรก็ตาม การเก็งกำไรเพียงอย่างเดียวไม่เพียงพอที่จะผลักดันให้เกิดการใช้งานอย่างแพร่หลาย ปัจจัยกระตุ้นที่แท้จริงของระบบนิเวศ Terra คือ Anchor Protocol ซึ่งเป็นแพลตฟอร์มสินเชื่อที่ให้ผลตอบแทนต่อปี (APY) เกือบ 20% จากเงินฝาก UST ผลตอบแทนที่สูงเกินความยั่งยืนนี้ ซึ่งสูงกว่าอัตราตลาดมาก ได้สร้างความต้องการ UST มหาศาลที่ไร้เทียมทาน

วงล้อแห่งการเติบโตทำงานดังนี้: ผู้ใช้ที่ดึงดูดด้วยผลตอบแทนสูงจะซื้อ LUNA แล้วนำ LUNA ไปเผาเพื่อสร้าง UST ซึ่งพวกเขาจะนำไปฝากไว้ใน Anchor กระบวนการนี้ทำให้อุปทานหมุนเวียนของ LUNA ลดลง ส่งผลให้ราคาสูงขึ้น ราคาของ LUNA ที่สูงขึ้นนี้ยิ่งตอกย้ำความคาดหวังในคุณค่าและเสถียรภาพของระบบนิเวศ ดึงดูดผู้ใช้มากขึ้นไปอีก นี่คือวงจรป้อนกลับเชิงบวกแบบคลาสสิก ในช่วงที่อุปทาน UST ทั้งหมดมีมูลค่าสูงสุด 18,000 ล้านดอลลาร์สหรัฐฯ มูลค่ามหาศาลถึง 16,000 ล้านดอลลาร์สหรัฐฯ ถูกตรึงไว้ในโปรโตคอล Anchor ซึ่งแสดงให้เห็นถึงบทบาทสำคัญในการขับเคลื่อนระบบทั้งหมด

Crash: Death Spiral ไทม์ไลน์ (พฤษภาคม 2022)

ในเดือนพฤษภาคม 2565 ระบบที่ดูเหมือนจะสมบูรณ์แบบนี้ก็ล่มสลาย ปัจจัยที่ทำให้เกิดวิกฤตคือการถอนเงิน UST จำนวนมากจาก Anchor Protocol และ Curve Finance แพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ระหว่างวันที่ 7-9 พฤษภาคม ซึ่งทำให้ราคา UST ลดลงต่ำกว่า 1 ดอลลาร์เป็นครั้งแรก

เมื่อเกิดการตรึงราคา (peg) กลไกการเก็งกำไรก็เริ่มเปลี่ยนทิศทาง กลายเป็นหายนะอย่างรวดเร็ว เหล่านักเก็งกำไรได้ซื้อ UST ในราคาต่ำกว่า 1 ดอลลาร์สหรัฐฯ จากนั้นจึงแลกเปลี่ยนเป็น LUNA มูลค่า 1 ดอลลาร์สหรัฐฯ ผ่านโปรโตคอล และขาย LUNA ในตลาดทันทีเพื่อทำกำไร กระบวนการนี้ทำให้อุปทานของ LUNA พุ่งสูงขึ้นอย่างน่าตกใจ ส่งผลให้ราคาลดลงอย่างมีนัยสำคัญ เมื่อราคา LUNA ร่วงลง ปริมาณ LUNA ที่ต้องผลิตสำหรับแต่ละ UST ก็เพิ่มขึ้นแบบทวีคูณ ส่งผลให้แรงขาย LUNA รุนแรงยิ่งขึ้น ซึ่งเป็นปรากฏการณ์ที่เรียกว่า "เกลียวมรณะ"

เพื่อบรรเทาวิกฤตการณ์นี้ องค์กรไม่แสวงหาผลกำไรของ Terra อย่าง Luna Foundation Guard (LFG) ได้ระดมเงินทุนสำรอง Bitcoin หลายพันล้านดอลลาร์เพื่อปกป้องการตรึงราคา (peg) อย่างไรก็ตาม ความพยายามนี้กลับไม่ประสบผลสำเร็จในการสกัดกั้นการเทขายครั้งใหญ่ในตลาด ส่งผลให้เกิดความตื่นตระหนกไปทั่วตลาดคริปโต ภายในหนึ่งสัปดาห์ มูลค่าตลาดกว่า 4.5 หมื่นล้านดอลลาร์ก็หายไปจากระบบนิเวศของ Terra

ผลที่ตามมา: การแพร่ระบาดของตลาดและสัญญาณเตือนจากหน่วยงานกำกับดูแล

การล่มสลายของ Terra ก่อให้เกิดปฏิกิริยาลูกโซ่ทั่วทั้งอุตสาหกรรมคริปโต นำไปสู่การล้มละลายของสถาบันชั้นนำอย่าง Celsius และ Three Arrows Capital และทำให้ตลาดเข้าสู่ "ฤดูหนาวคริปโต" ที่ยาวนาน เหตุการณ์นี้ยังทำให้ Stablecoin แบบอัลกอริทึมกลายเป็นที่สนใจของหน่วยงานกำกับดูแลระดับโลก โดยเน้นย้ำถึงความเปราะบางโดยธรรมชาติของโมเดลดังกล่าวและความเสี่ยงเชิงระบบที่อาจเกิดขึ้น บทเรียนจาก BitUSD ในปี 2014 ถูกลืมเลือน และในครั้งนี้ ราคากลับกลายเป็นหายนะสำหรับอุตสาหกรรมทั้งหมด

การวิเคราะห์เชิงลึกเผยให้เห็นว่าระบบนิเวศของ Terra เปรียบเสมือนเครื่องจักรที่เคลื่อนไหวทางการเงินอย่างไม่หยุดยั้ง ซึ่งถูกกำหนดให้ล่มสลายตั้งแต่แรกเริ่ม ผลตอบแทน 20% ที่โปรโตคอล Anchor มอบให้ไม่ได้มาจากกิจกรรมทางเศรษฐกิจที่ยั่งยืน แต่ได้รับการอุดหนุนจากเงินสำรองของ Terra และภาวะเงินเฟ้อของโทเค็น LUNA ระบบทั้งหมดเป็นระบบปิดที่พึ่งพาเงินทุนไหลเข้าอย่างต่อเนื่องและการเพิ่มขึ้นของราคา LUNA เพื่อจ่ายดอกเบี้ยให้กับผู้ฝากเงินที่มีอยู่ แม้ว่าระบบจะทำงานอัตโนมัติผ่านสัญญาอัจฉริยะ แต่ในทางปฏิบัติก็ไม่ได้แตกต่างจากโครงการแชร์ลูกโซ่

ระบบที่มีเสถียรภาพไม่สามารถจ่ายผลตอบแทน 20% ได้อย่างสม่ำเสมอในสภาพแวดล้อมที่มีอัตราดอกเบี้ยที่ปราศจากความเสี่ยงใกล้ศูนย์ ผลตอบแทนนี้ต้องมาจากแหล่งใดแหล่งหนึ่ง เมื่อรายได้จากการปล่อยกู้ของ Anchor ไม่เพียงพอที่จะครอบคลุมดอกเบี้ย ส่วนต่างนั้นจะถูกชดเชยด้วยเงินสำรองของ Terra มูลค่าของระบบทั้งหมดขึ้นอยู่กับราคาของ LUNA ซึ่งขับเคลื่อนโดยความต้องการ UST ซึ่งในทางกลับกันก็ขับเคลื่อนโดยผลตอบแทนที่สูงของ Anchor ระบบนี้เป็นระบบที่อ้างอิงตัวเองอย่างสมบูรณ์และหมุนเวียนตัวเอง จำเป็นต้องมีการเติบโตอย่างต่อเนื่องเพื่อรักษาตัวเอง หากความต้องการ UST ชะงักงัน (เช่น การถอนตัวจำนวนมากนี้) วงล้อการเติบโตจะกลับทิศทาง และตรรกะโดยธรรมชาติของระบบจะบังคับให้ระบบทำลายตัวเอง "เกลียวมรณะ" นี้ไม่ใช่ข้อบกพร่องของระบบ แต่เป็นผลที่หลีกเลี่ยงไม่ได้จากการออกแบบแกนกลางภายใต้แรงกดดัน

บทที่ 5: การแบ่งแยกชะตากรรม: ค้อนแห่งกฎเกณฑ์และการยอมรับการเงินแบบดั้งเดิม (2023)

ปี 2023 ถือเป็นปีแห่งการเปลี่ยนแปลงครั้งสำคัญสำหรับตลาด Stablecoin เหตุการณ์สำคัญสองเหตุการณ์ ได้แก่ การบังคับถอดถอน BUSD ออกจากตลาด และการเปิดตัว PYUSD ที่โดดเด่น ได้กำหนดเส้นทางที่ชัดเจนสองเส้นทางสู่อนาคตของ Stablecoin อันเป็นการประกาศการมาถึงของยุคสมัยใหม่

ตอนที่ 1: การล่มสลายของ BUSD

Binance USD (BUSD) เป็น stablecoin ที่ออกโดย Paxos บริษัททรัสต์ที่อยู่ภายใต้การกำกับดูแลของรัฐนิวยอร์ก แต่ Binance ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่ที่สุดในโลกใช้แบรนด์และใช้งานเป็นหลัก ความร่วมมือนี้ส่งผลให้ BUSD เติบโตอย่างรวดเร็วจนกลายเป็น stablecoin ที่ใหญ่เป็นอันดับสามในตลาด

อย่างไรก็ตาม ในเดือนกุมภาพันธ์ 2566 แรงกดดันด้านกฎระเบียบได้ลดลง กรมบริการทางการเงินนิวยอร์ก (NYDFS) ได้สั่งให้ Paxos หยุดการผลิต BUSD ใหม่ โดยหน่วยงานกำกับดูแลได้อ้างถึงความล้มเหลวของ Paxos ในการดำเนินการตรวจสอบสถานะ (due diligence) อย่างเพียงพอต่อ Binance ซึ่งเป็นพันธมิตรของบริษัท ซึ่งพบว่ามีช่องโหว่ด้านการปฏิบัติตามกฎระเบียบต่อต้านการฟอกเงินอย่างเป็นระบบ และได้ดำเนินการธุรกรรมที่ผิดกฎหมายจำนวนมาก ต่อมา Paxos ถูกปรับ 26.5 ล้านดอลลาร์สหรัฐฯ การดำเนินการด้านกฎระเบียบนี้มีผลให้ BUSD ถูกตัดสินประหารชีวิต

หลังจากมีการประกาศห้าม Binance ก็เริ่มยกเลิกการสนับสนุน BUSD ทีละน้อย และสนับสนุนให้ผู้ใช้เปลี่ยนไปใช้ stablecoin อื่น เช่น FDUSD ใหม่ ส่งผลให้มูลค่าตลาดของ BUSD ลดลงอย่างรวดเร็ว

ตอนที่ 2: การเพิ่มขึ้นของ PYUSD

ตรงกันข้ามกับความล้มเหลวอย่างน่าผิดหวังของ BUSD ยักษ์ใหญ่ด้านการชำระเงินอย่าง PayPal ได้เปิดตัว PayPal USD (PYUSD) ซึ่งเป็น stablecoin ของตนเองในเดือนสิงหาคม 2566 ซึ่งออกโดย Paxos เช่นกัน เหตุการณ์สำคัญนี้ถือเป็นการก้าวเข้าสู่วงการ stablecoin ของยักษ์ใหญ่ด้านฟินเทคของสหรัฐฯ ที่มีการซื้อขายในตลาดหลักทรัพย์และอยู่ภายใต้การกำกับดูแลอย่างเข้มงวดอย่างเป็นทางการ นับเป็นการเริ่มต้นยุคใหม่ของ stablecoin ที่ขับเคลื่อนโดยทั้งระบบการเงินแบบดั้งเดิม (TradFi) และฟินเทค โดยมีเป้าหมายเพื่อให้ผู้คนนำไปใช้ในวงกว้าง

กลยุทธ์ของ PayPal ชัดเจนและทรงพลัง: ใช้ประโยชน์จากฐานผู้ใช้จำนวนมหาศาล (บัญชีใช้งานจริงมากกว่า 426 ล้านบัญชี) และเครือข่ายผู้ค้าเพื่อขับเคลื่อนการนำ PYUSD มาใช้ในการชำระเงินในชีวิตประจำวัน การโอนเงินข้ามพรมแดน และสถานการณ์ในแอป โดยมุ่งหวังที่จะข้ามเครือข่ายบัตรธนาคารแบบเดิม จึงช่วยลดต้นทุนธุรกรรมและเพิ่มประสิทธิภาพ

ชะตากรรมที่แตกต่างกันอย่างสิ้นเชิงของ BUSD และ PYUSD ในปีเดียวกันนั้น แสดงให้เห็นถึง "Great Divergence" ในตลาด stablecoin ได้อย่างลึกซึ้ง โมเดลของ BUSD อาศัยการเข้าถึงตลาดแลกเปลี่ยนคริปโทเคอร์เรนซีระดับโลกที่มีขนาดใหญ่แต่มีกฎระเบียบที่เข้มงวด หน่วยงานกำกับดูแล (NYDFS) ได้แสดงให้เห็นถึงความสามารถในการควบคุมโมเดลนี้ โดยไม่คำนึงถึงขนาดของตลาดแลกเปลี่ยนหลัก ในทางกลับกัน โมเดลของ PYUSD อาศัยการเข้าถึงบริษัทชำระเงินระดับโลกขนาดใหญ่แต่มีกฎระเบียบที่เข้มงวด

การเปลี่ยนแปลงนี้ชี้ให้เห็นว่ากุญแจสู่ความสำเร็จของ stablecoin ในอนาคตจะไม่ได้อยู่ที่ผลกระทบจากเครือข่ายของการพัฒนา crypto-native อีกต่อไป แต่อยู่ที่ความสามารถในการเข้าถึงช่องทางการจัดจำหน่ายหลักภายใต้กรอบการกำกับดูแล อำนาจกำลังเปลี่ยนจากการแลกเปลี่ยนสกุลเงินดิจิทัลนอกประเทศไปสู่สถาบันการเงินที่อยู่ภายใต้การกำกับดูแลภายในประเทศ นี่คืออนาคตที่ Jeremy Allaire และ Circle ได้วางเดิมพันไว้

บทที่ 6: ขอบเขตนวัตกรรม — การกระจายอำนาจและทางเลือกสำหรับสินทรัพย์สังเคราะห์

ในขณะที่ stablecoin ที่ใช้เงิน fiat-collateral เป็นหลักประกันนั้นยังคงมีอิทธิพลอย่างมาก เส้นทางนวัตกรรมคู่ขนานยังคงสำรวจทางเลือกอื่นนอกเหนือจากการพึ่งพาระบบรวมศูนย์ ตั้งแต่ stablecoin แบบกระจายศูนย์ยุคแรกๆ ไปจนถึงดอลลาร์สังเคราะห์ยุคล่าสุด การแข่งขันในด้านนี้ก็ดุเดือดไม่แพ้กัน เต็มไปด้วยการสะท้อนอย่างลึกซึ้งเกี่ยวกับความเสี่ยง ประสิทธิภาพ และจิตวิญญาณของการกระจายศูนย์

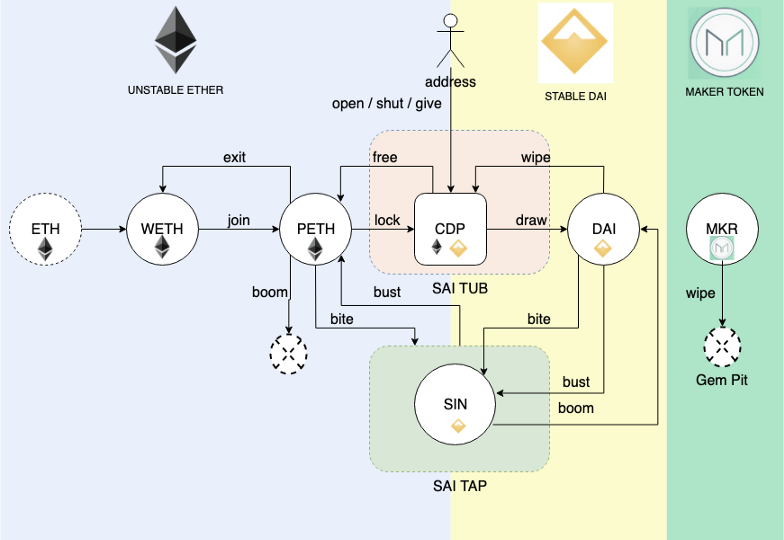

ทางเลือกการกระจายอำนาจที่ยืดหยุ่น: MakerDAO (DAI)

DAI เปิดตัวในปี 2017 เป็น Stablecoin แบบกระจายศูนย์ที่เก่าแก่และประสบความสำเร็จมากที่สุด DAI ใช้รูปแบบสินทรัพย์ดิจิทัลที่มีหลักประกันเกิน (overcollateralized) โดยผู้ใช้ล็อกสินทรัพย์ดิจิทัลที่มีความผันผวนสูง เช่น Ethereum (ETH) ไว้ในสัญญาอัจฉริยะ (เรียกว่า "vaults" หรือ CDP) และใช้หลักประกันนี้ในการกู้ยืม DAI เพื่อลดความเสี่ยงที่ราคาหลักประกันจะลดลง มูลค่าของหลักประกันจะต้องสูงกว่ามูลค่าของ DAI ที่กู้ยืมอย่างมีนัยสำคัญ (ตัวอย่างเช่น โดยทั่วไปอัตราส่วนหลักประกันจะต้องสูงกว่า 150%)

การกำกับดูแลของ DAI อยู่ภายใต้การกำกับดูแลขององค์กรอิสระแบบกระจายศูนย์ MakerDAO ผู้ถือโทเคน MKR มีสิทธิ์ออกเสียงในการกำหนดพารามิเตอร์ความเสี่ยงของระบบ เช่น ค่าธรรมเนียมความเสถียร (ดอกเบี้ย) และประเภทหลักประกัน การพัฒนาของ DAI ก็ได้ผ่านวิวัฒนาการครั้งสำคัญเช่นกัน โดยในช่วงแรกยอมรับเฉพาะ ETH เป็นหลักประกัน ต่อมาได้พัฒนาไปสู่การยอมรับสินทรัพย์ดิจิทัลที่หลากหลายเป็นหลักประกัน ประเด็นที่น่าถกเถียงยิ่งกว่าคือ เพื่อเพิ่มเสถียรภาพและขนาด MakerDAO ต่อมาได้เริ่มยอมรับ Stablecoin แบบรวมศูนย์ (เช่น USDC) และสินทรัพย์จริง (RWA) เป็นหลักประกัน แม้ว่าการเปลี่ยนแปลงนี้จะช่วยปรับปรุงความแข็งแกร่งของ DAI แต่ก็ยังก่อให้เกิดการถกเถียงอย่างดุเดือดภายในชุมชนว่า DAI ได้ละทิ้งการกระจายศูนย์ที่มีอยู่โดยธรรมชาติหรือไม่

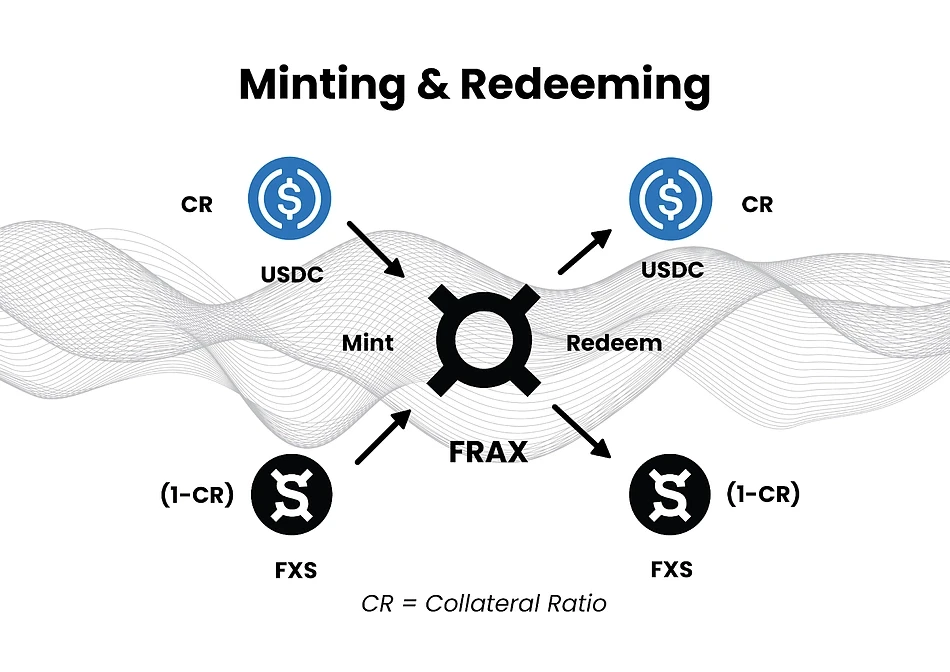

การทดลองแบบไฮบริด: Frax Finance (FRAX)

ในฐานะ Stablecoin ตัวแรกที่ "มีอัลกอริทึมบางส่วน" Frax มุ่งมั่นที่จะสร้างสมดุลระหว่างประสิทธิภาพของเงินทุนและความปลอดภัย อัตราแลกเปลี่ยนของ FRAX เป็นโมเดลไฮบริดที่มีเอกลักษณ์เฉพาะตัว โดยได้รับการสนับสนุนบางส่วนจากหลักประกันที่แท้จริง (เช่น USDC) และได้รับการเสริมเสถียรภาพบางส่วนด้วยโทเคนการกำกับดูแล Frax Shares (FXS)

หัวใจสำคัญของ Frax คืออัตราส่วนการค้ำประกัน (Collateralization Ratio: CR) แบบไดนามิก เมื่อความเชื่อมั่นของตลาดที่มีต่อ FRAX เพิ่มขึ้น โปรโตคอลสามารถลด CR ลงได้ ส่งผลให้มีเสถียรภาพเชิงอัลกอริทึม ซึ่งจะช่วยเพิ่มประสิทธิภาพด้านเงินทุน เมื่อผู้ใช้สร้าง FRAX ส่วนประกอบของอัลกอริทึมจะทำลายโทเค็น FXS ในปริมาณที่สอดคล้องกัน แม้ว่าโมเดลของ Frax จะซับซ้อนและแข็งแกร่งกว่า stablecoin เชิงอัลกอริทึมเพียงอย่างเดียว เพื่อหลีกเลี่ยงชะตากรรมของ Terra แต่เสถียรภาพในระยะยาวภายใต้แรงกดดันทางการตลาดที่รุนแรงยังคงเป็นคำถามที่ยังไม่มีคำตอบ

รูปแบบใหม่: ดอลลาร์สังเคราะห์ของ Ethena (USDe)

USDe ของ Ethena ถือเป็นนวัตกรรมที่ล้ำสมัยกว่า มันไม่ใช่ stablecoin แบบดั้งเดิม แต่เป็น "ดอลลาร์สังเคราะห์" USDe ไม่ได้ถูกหนุนหลังโดยตรงจากดอลลาร์สหรัฐฯ แต่มีเป้าหมายเพื่อสังเคราะห์และจำลองมูลค่าของดอลลาร์บนเครือข่ายผ่านวิศวกรรมทางการเงิน

กลไกหลักคือกลยุทธ์การป้องกันความเสี่ยงแบบ "Delta-neutral": สำหรับทุก ๆ ดอลลาร์ของหลักประกัน (เช่น Ethereum stETH ที่ Ethena ถือครอง) ที่ Ethena ได้รับ Ethena จะเปิดสถานะ Short แบบ Perpetual Swap ที่มีมูลค่าเท่ากันในตลาดอนุพันธ์ ด้วยวิธีนี้ ไม่ว่าราคาของ ETH ที่มีหลักประกันจะเพิ่มขึ้นหรือลดลง กำไรหรือขาดทุนจากสถานะ Spot จะถูกหักล้างด้วยกำไรหรือขาดทุนจากสถานะ Futures ดังนั้นจึงรักษามูลค่าดอลลาร์ให้คงที่สำหรับสถานะทั้งหมด

ผลตอบแทนที่สูงของ USDe ส่วนใหญ่มาจากอัตราดอกเบี้ยเงินทุนในตลาดสวอปแบบถาวร ในช่วงตลาดกระทิง เมื่อแนวโน้มขาขึ้นอยู่ในระดับสูง เทรดเดอร์ที่ถือครองสถานะ Long มักจะต้องจ่ายค่าธรรมเนียมเงินทุนให้กับเทรดเดอร์ที่ถือสถานะ Short ในฐานะผู้ถือสถานะ Short Ethena สามารถเก็บค่าธรรมเนียมเหล่านี้ได้อย่างต่อเนื่อง และแจกจ่ายเป็นรายได้ให้กับผู้ใช้ที่ถือครอง USDe

จาก USDT สู่ DAI และต่อมาสู่ Frax และ USDe วิวัฒนาการของการออกแบบ stablecoin แท้จริงแล้วคือประวัติศาสตร์ของการถ่ายโอนความเสี่ยงและการปรับเปลี่ยนรูปแบบ การเกิดขึ้นของโมเดลใหม่แต่ละโมเดลไม่ได้เพียงแค่ขจัดความเสี่ยงเท่านั้น แต่ยังเปลี่ยนความเสี่ยงประเภทหนึ่งไปสู่อีกประเภทหนึ่งอีกด้วย

USDT/USDC ช่วยขจัดความเสี่ยงจากความผันผวนของหลักประกันของ BitUSD แต่ก่อให้เกิดความเสี่ยงด้านการรวมศูนย์และคู่สัญญาจำนวนมาก (สำรองของ Tether เป็นของจริงหรือไม่? SVB จะล้มละลายหรือไม่?)

DAI ช่วยแก้ปัญหาความเสี่ยงจากการรวมศูนย์ของ USDT/USDC ผ่านการวางหลักประกันบนเครือข่ายและการกำกับดูแลแบบกระจายอำนาจ แต่จะนำความเสี่ยงจากความผันผวนของหลักประกันกลับมาอีกครั้ง (จัดการผ่านการวางหลักประกันมากเกินไป) และเพิ่มความเสี่ยงของสัญญาอัจฉริยะและออราเคิล ในขณะที่ประสิทธิภาพเงินทุนนั้นต่ำมาก

Frax พยายามแก้ไขปัญหาความไม่มีประสิทธิภาพของเงินทุนของ DAI ผ่านโมเดลอัลกอริทึมบางส่วน แต่การทำเช่นนั้นจะทำให้เกิดความเสี่ยงแบบสะท้อนกลับและความเสี่ยงจากอัลกอริทึม ซึ่งเป็นความเสี่ยงในรูปแบบที่เบากว่าที่ทำลาย Terra

Ethena (USDe) จัดการทั้งประสิทธิภาพเงินทุนและความเสี่ยงจากความผันผวนของหลักประกันโดยตรงของ DAI ผ่านการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง อย่างไรก็ตาม Ethena ได้นำความเสี่ยงชุดใหม่เข้ามา ซึ่งอาจเป็นความเสี่ยงเชิงระบบมากขึ้น ได้แก่ ความเสี่ยงด้านอัตราเงินทุน (จะเกิดอะไรขึ้นหากอัตราเงินทุนยังคงเป็นลบเป็นเวลานาน) ความเสี่ยงด้านคู่สัญญาแลกเปลี่ยน (จะเกิดอะไรขึ้นหากตลาดซื้อขายอนุพันธ์อย่าง Binance ล้มละลาย) และความเสี่ยงด้านการควบคุมดูแลสินทรัพย์ดิจิทัลกับพันธมิตรนอกเครือข่าย ความเสี่ยงนี้ไม่ได้หายไป เพียงแต่ย้ายจากงบดุลไปยังตลาดอนุพันธ์

สถานะปัจจุบันและการต่อสู้ในอนาคตของ Stablecoins

เมื่อมองย้อนกลับไปในช่วงทศวรรษที่ผ่านมา สกุลเงินดิจิทัลแบบ Stablecoin ได้พัฒนาจากการทดลองที่เปราะบางในช่วงแรกในปี 2014 ไปสู่อุตสาหกรรมที่มีมูลค่าตลาดหลายแสนล้านดอลลาร์สหรัฐ และมีความสำคัญทางการเมืองและเศรษฐกิจอย่างมาก หลังจากวงจรการถูกกำจัดอย่างรุนแรง ภูมิทัศน์ของตลาดได้กระจุกตัวอยู่ในรูปแบบสกุลเงินเฟียตที่มีหลักประกันสูง โดย USDT และ USDC มีส่วนแบ่งตลาดเกือบ 90% ภัยคุกคามของ Stablecoin แบบอัลกอริทึมยังคงเป็นสัญญาณเตือนอย่างต่อเนื่องสำหรับอุตสาหกรรมนี้

ภูมิทัศน์ตลาดในปัจจุบัน

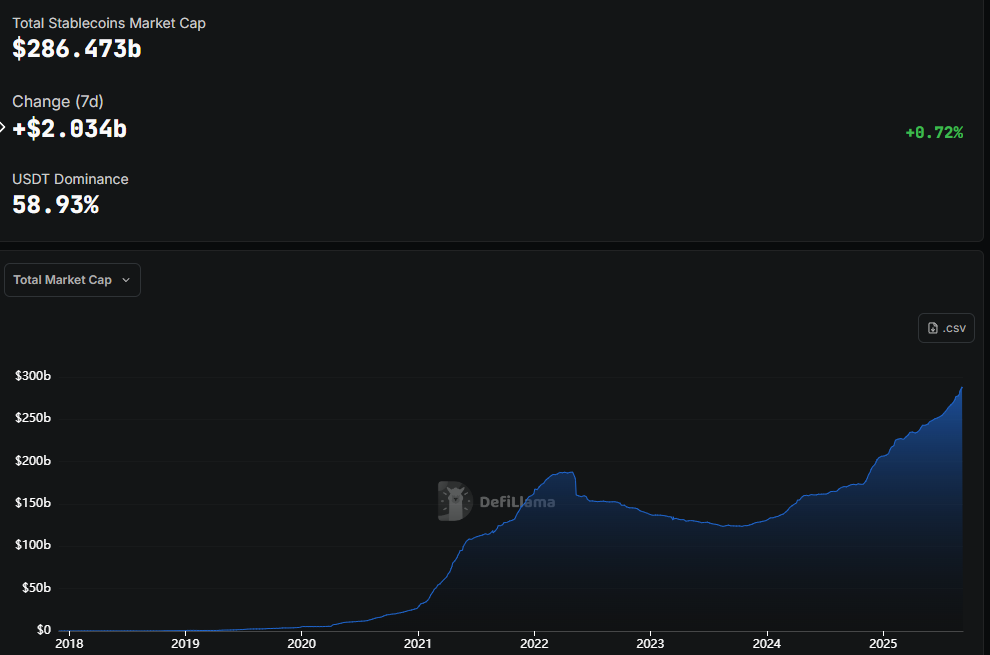

ภายในสิ้นปี 2568 มูลค่าตลาดรวมของ Stablecoin ทะลุ 283 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 128% นับตั้งแต่ต้นปี แผนภูมิด้านล่างแสดงให้เห็นวิวัฒนาการของส่วนแบ่งตลาดในอดีตของ Stablecoin หลักๆ ได้อย่างชัดเจน ซึ่งทำให้เห็นภาพของ Game of Thrones ได้อย่างเห็นภาพชัดเจน

สนามรบแห่งอนาคต

ทศวรรษแรกของสงคราม stablecoin คือการค้นหาความเหมาะสมระหว่างผลิตภัณฑ์และตลาดภายในระบบนิเวศคริปโต ทศวรรษหน้าจะเป็นการก้าวข้ามขีดจำกัดนี้และกลายเป็นรากฐานของระบบการเงินโลกแบบใหม่ที่ขับเคลื่อนด้วยอินเทอร์เน็ต สงครามนี้จะเกิดขึ้นในสนามรบสำคัญดังต่อไปนี้:

Regulatory Moat: ด้วยการบังคับใช้กรอบการกำกับดูแลต่างๆ เช่น กฎหมาย GENIUS ของสหรัฐอเมริกา และกฎหมาย MiCA ของสหภาพยุโรป การปฏิบัติตามกฎระเบียบจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นสำหรับ stablecoin ใดๆ ที่หวังจะนำไปใช้อย่างแพร่หลาย สิ่งนี้มอบข้อได้เปรียบที่สำคัญสำหรับผู้เล่นรายแรกๆ อย่าง Circle และ PayPal ที่ได้สร้างความได้เปรียบด้านการปฏิบัติตามกฎระเบียบไว้แล้ว

ตลาดการชำระเงินมูลค่าล้านล้านดอลลาร์: อุตสาหกรรมกำลังเปลี่ยนจุดเน้นจากธุรกรรมคริปโตไปสู่การใช้งานจริง โดยเฉพาะอย่างยิ่งในการชำระเงินและการโอนเงินข้ามพรมแดน ในตลาดขนาดใหญ่นี้ สกุลเงินดิจิทัลแบบ Stablecoin มอบความได้เปรียบด้านความเร็วและต้นทุนที่เหนือกว่าระบบแบบดั้งเดิม นี่คือจุดที่ PayPal กำลังมุ่งเน้น

การต่อสู้เพื่อจิตวิญญาณของ DeFi: แม้ว่า Stablecoin แบบรวมศูนย์จะครองตลาดอยู่ในปัจจุบัน แต่ความต้องการแหล่งเก็บมูลค่าแบบกระจายศูนย์อย่างแท้จริงและป้องกันการเซ็นเซอร์ยังคงเป็นอุดมคติหลักในโลกคริปโต โมเดลอย่าง DAI, Frax และ Ethena จะแข่งขันกันเพื่อตัดสินว่าใครจะเป็นสกุลเงินหลักของอินเทอร์เน็ตแบบกระจายศูนย์

สงครามแพลตฟอร์มบล็อกเชน: การแข่งขันไม่ได้เกิดขึ้นเฉพาะระหว่าง Stablecoin เท่านั้น แต่ยังรวมถึงเครือข่าย Layer 1 และ Layer 2 ที่รองรับ Stablecoin เหล่านี้ด้วย ปัจจุบัน Stablecoin ส่วนใหญ่หมุนเวียนอยู่บนเครือข่าย Ethereum และ Tron แต่ด้วยการเพิ่มขึ้นของเครือข่ายสาธารณะและโซลูชันระดับชั้นที่สอง การต่อสู้เพื่อแย่งชิงตำแหน่งผู้กำหนดนโยบายการชำระเงินที่ต้องการจึงทวีความรุนแรงยิ่งขึ้น

เรื่องราวของ Stablecoin ยังคงไม่จบสิ้น การเข้ามาของยักษ์ใหญ่ทางการเงินแบบดั้งเดิมและประเทศเอกราชจะทำให้การแข่งขันทวีความรุนแรงขึ้น และเดิมพันก็จะสูงขึ้นกว่าที่เคย ผลลัพธ์ของการต่อสู้ครั้งนี้ไม่เพียงแต่จะกำหนดว่าโทเคนใดจะกลายเป็นสกุลเงินสำรองของโลกดิจิทัลเท่านั้น แต่ยังมีแนวโน้มที่จะเปลี่ยนแปลงภูมิทัศน์ทางการเงินของโลกในอีกหลายทศวรรษข้างหน้าอีกด้วย