การซื้อขายที่เป็นโมฆะของ Friend.tech: “นวัตกรรมที่เป็นพิษ” ที่กวนไทม์ไลน์ราคา

ต้นฉบับ | Odaily

ผู้เขียน |

พื้นที่การเติบโตของผลิตภัณฑ์ทางการเงิน/สินทรัพย์มักถูกกำหนดโดยความสามารถของตลาด และความสามารถของตลาดนี้มีทั้งขนาดของกองทุนและจำนวนนักลงทุน หากพิจารณาในมิตินี้แล้ว อนาคตของ friend.tech ก็ไม่ได้มองในแง่ดี

มาดูตัวอย่าง NFT ที่มีสภาพคล่องต่ำ ชุดของซีรีส์ PFP มาตรฐาน มี สินทรัพย์ 10,000 รายการ ตามทฤษฎี NFT Collection ดังกล่าวสามารถรองรับนักลงทุนได้ 10,000 ราย เพื่อปรับปรุงสภาพคล่องที่ไม่ดี ผลิตภัณฑ์ NFTFi จำนวนมาก เช่น การกระจายตัว การให้กู้ยืม และการเช่าซื้อ ได้เกิดขึ้นในอุตสาหกรรม

เมื่อพูดถึง friend.tech นักลงทุน ผู้ใช้ สามารถรองรับเป้าหมายการแชร์ได้กี่คน?

มาดูตัวอย่าง Racer ซึ่งติดอันดับ 1 อันดับแรกในรายการมูลค่าส่วนแบ่งตลาด มูลค่าส่วนแบ่งตลาดปัจจุบันของ Racer คือ 773 ETH ข้อมูล Dune แสดงให้เห็นว่าปัจจุบันมีหุ้นของ Racer เพียง 232 หุ้น และจำนวนผู้ถือครองต่ำเพียง 138 ที่อยู่ มีธุรกรรมเกิดขึ้นทั้งหมด 960 รายการ รวมถึงการซื้อ 596 รายการและการขาย 364 รายการ

คุณสังเกตไหมถึงแม้ว่าจะมีการพูดคุยกันอย่างถึงพริกถึงขิงในแวดวง แต่การทำธุรกรรมของเป้าหมายที่แข็งแกร่งที่สุดใน friend.tech ยังคงมีความถี่ต่ำมาก ซึ่งหมายความว่ามูลค่าหลักทรัพย์ตามราคาตลาดสามารถทะยานขึ้นสู่ตำแหน่งที่สูง (สัมพันธ์กับความกระตือรือร้นในการเข้าร่วมตลาด) โดยมีธุรกรรมน้อยมาก

ทำไม

วิวัฒนาการของการจับคู่: การอยู่เหนือบทบาทของคู่สัญญา

ที่นี่ เราต้องทำความเข้าใจการออกแบบกลไกของ friend.tech อีกครั้ง

ในสถานที่ซื้อขายแบบดั้งเดิม เช่น CEX การจับคู่ธุรกรรมผ่านสมุดคำสั่งซื้อเป็นกลไกการกำหนดราคาหลัก ผู้ซื้อและผู้ขายดำเนินการเสนอราคาอย่างต่อเนื่อง และเมื่อทั้งสองฝ่ายบรรลุข้อตกลง ธุรกรรมก็จะเสร็จสมบูรณ์ และราคาของธุรกรรมนี้จะแสดงทันทีโดยแพลตฟอร์มการซื้อขาย ซึ่งเป็นราคาทันทีที่เราสังเกตเห็นเพื่อสร้างสมดุลระหว่างความคาดหวังของทั้งสองฝ่ายต่อธุรกรรม แต่ใน friend.tech ไม่มีกระบวนการจัดการต่อเนื่องนี้

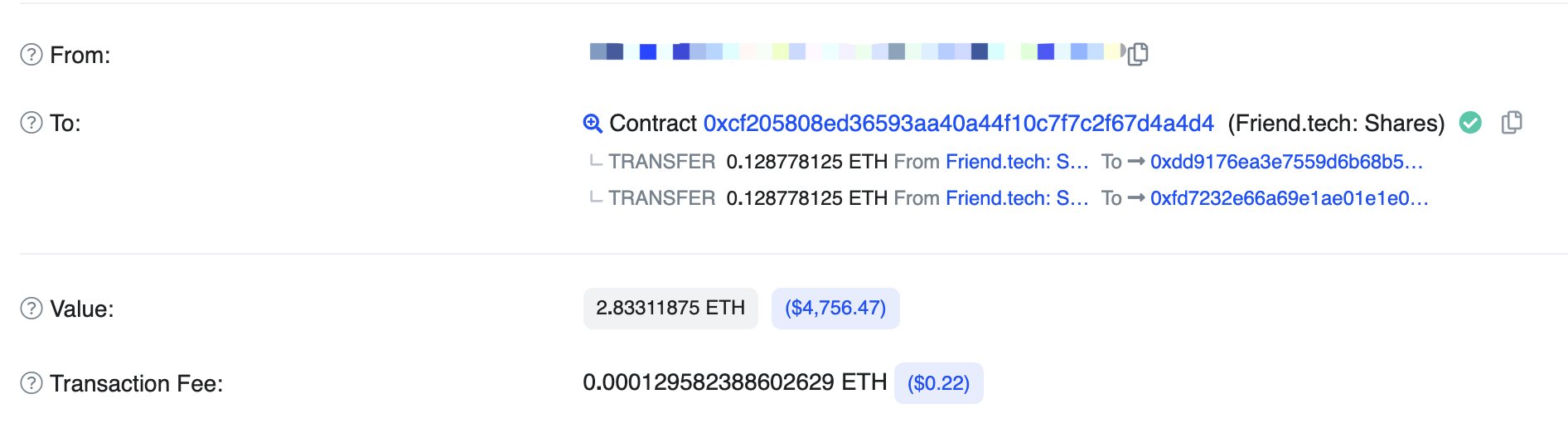

ภาพด้านบนเป็นการซื้อขายทั่วไปใน friend.tech เราจะเห็นว่า 2.83 ETH ที่ใช้ในการซื้อหุ้น หลังจากหักสองหุ้น 5% ได้ถูกป้อนลงในที่อยู่สัญญาที่ลงท้ายด้วย a4d4 (อย่างไรก็ตาม ถือเป็นนวัตกรรมสำคัญของโครงการที่จะ แลกเปลี่ยนเงินเป็นเงิน โดยตรงโดยไม่ต้องใช้ NFT เป็นตัวกลาง นอกจากนี้ การยกเลิกเหรียญกษาปณ์ยังช่วยประหยัดน้ำมันอีกด้วย)

ในธุรกรรมการขาย เราจะเห็นว่าที่อยู่สัญญาที่ลงท้ายด้วย a4d4 จะโอนเงินรายได้จากการขายไปยังผู้ขายโดยตรงหลังจากหักค่าคอมมิชชั่นสองรายการแล้ว

สัญญาที่ลงท้ายด้วย a4d4 มีชื่อว่า Friend tech Shares V1 สัญญานี้ใช้เพื่อจัดเก็บ ETH ที่ผู้ใช้ส่งมอบเมื่อซื้อหุ้น ปัจจุบันมีหุ้น 3,434 หุ้นในสัญญา

พูดง่ายๆ ก็คือ friend.tech ไม่มีการทำธุรกรรมโดยตรงระหว่างผู้ซื้อและผู้ขาย

ใช่แล้ว นั่นคือความมหัศจรรย์ของ friend.tech ฉันยังคิดว่านี่เป็น สิ่งประดิษฐ์ที่ยิ่งใหญ่ ที่เทียบได้กับ AMM

จำความตกใจที่ AMM นำมาสู่เทรดเดอร์ในแวดวงเมื่อมันออกมาได้ไหม? ช่วยลดข้อเสียที่ต้องดำเนินการบันทึกคำสั่งซื้อแบบเรียลไทม์ เพื่อให้ผู้ซื้อและผู้ขายไม่จำเป็นต้อง อยู่ ร่วมกันทันทีที่ทำธุรกรรม

การทำธุรกรรมแบบเรียลไทม์มีข้อกำหนดที่ดีสำหรับสภาพคล่อง สำหรับตลาด crypto ที่เพิ่งเกิดใหม่ เป็นเรื่องยากสำหรับเป้าหมายเฉพาะที่จะรักษาธุรกรรมที่เพียงพอและมีความถี่สูง 7 x 24 ชั่วโมง

AMM ทำให้ LP กลายเป็น ผู้ขาย/ผู้ซื้อ ที่มีอยู่ตลอดเวลา ตราบใดที่ LP ยังคงอยู่ ผู้ซื้อ/ผู้ขายสามารถปิดข้อตกลงได้ตลอดเวลา

และ friend.tech นั้นรุนแรงกว่า AMM มันยังทำลาย LP อีกด้วย บทบาทของ LP ไม่จำเป็นต้อง เสแสร้ง ในฐานะคู่สัญญา และยังช่วยให้ผู้ริเริ่มธุรกรรมเพิกเฉยต่อสภาพคล่องและการซื้อขายได้ตลอดเวลา

เนื่องจาก friend.tech ไม่เคยเผยแพร่สมุดปกขาวอย่างเป็นทางการ และไม่ได้ตั้งชื่อกลไกของมัน เพื่อความสะดวกของข้อความต่อไปนี้ ฉันจะใช้ Void Trading เป็นชื่อเล่นสำหรับกลไกการซื้อขาย

การซื้อขายที่เป็นโมฆะ: นวัตกรรมอันยิ่งใหญ่ ที่เปลี่ยนเส้นเวลาราคา

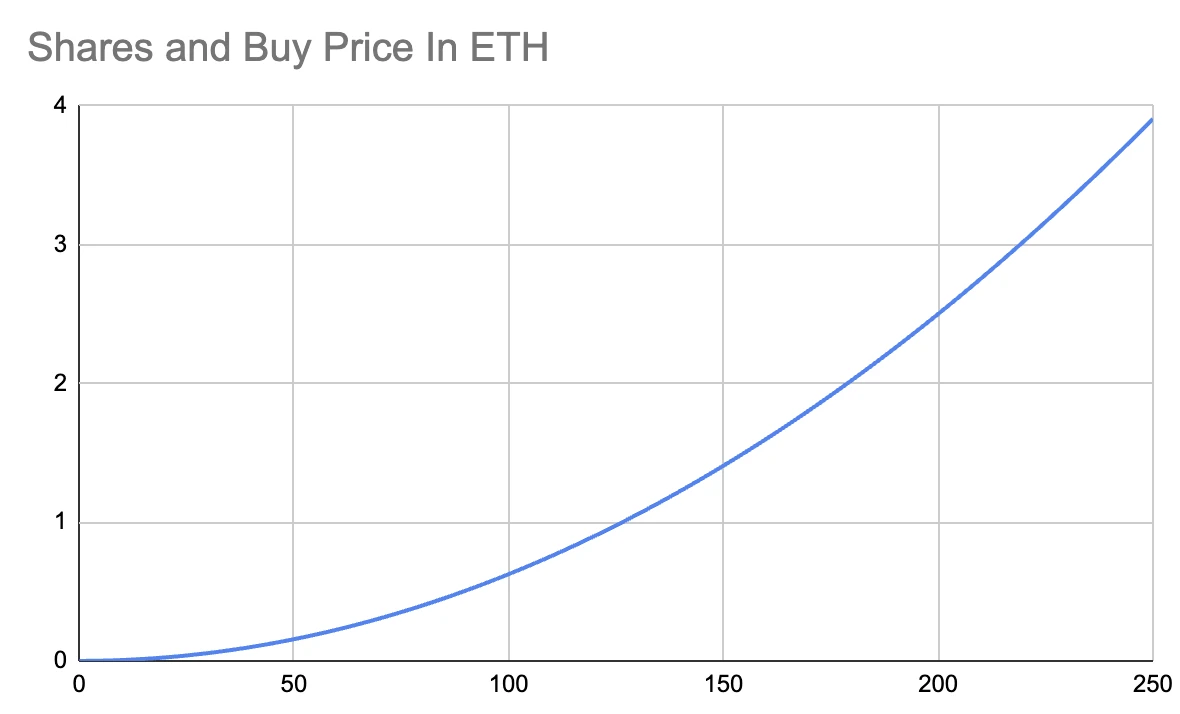

Odaily อยู่ใน Friend.tech กำลังแพร่ระบาด ราคาหุ้นแต่ละตัวเป็นอย่างไร?“มีการแนะนำกลไกราคาในบทความ โดยสรุป ราคาของ friend.tech จะถูกกำหนดโดยอุปทานของรายการซื้อขาย - ยิ่งมีหุ้นรายบุคคลมากเท่าใด ราคาก็จะยิ่งแพงมากขึ้นเท่านั้น

แกนนอนคือจำนวนหุ้น และแกนตั้งคือราคาธุรกรรม

กลไกนี้ดูเหมือนจะสอดคล้องกับสามัญสำนึก กล่าวคือ ยิ่งการซื้อแข็งแกร่งขึ้น ผู้ซื้อก็จะมากขึ้น และยิ่งมีการสร้างหุ้นมากขึ้น ดังนั้นราคาจึงเพิ่มขึ้นตามไปด้วย ความขาดแคลนนำไปสู่ราคาที่สูงขึ้น

แต่นั่นเป็นอย่างนั้นจริงๆเหรอ?

ให้เรามองย้อนกลับไปที่ธุรกรรมการจับคู่แบบดั้งเดิม ในการทำธุรกรรมการจับคู่ การทำธุรกรรมจะดำเนินการแบบเรียลไทม์ เมื่อคุณซื้อเป้าหมายที่ราคา 1,000 ดอลลาร์ จะต้องมีคนที่ยินดีขายในราคา 1,000 ดอลลาร์ และเมื่อตลาดคาดว่าจะเพิ่มขึ้น เทรดเดอร์รายอื่นจะเสนอราคา $1,001 เพื่อซื้อเนื่องจาก อุปทานเกินอุปสงค์ ถึงราคาขายสุดท้ายที่ 1,001 ดอลลาร์

ไม่มีใคร ตั้งราคา สินค้าที่ 1,001 ดอลลาร์ ตลาดซื้อขายกันเองที่ $1,001 และแพลตฟอร์มการซื้อขายก็แสดงให้เห็นเพียงเท่านี้

AMM ก็คล้ายกันเช่นกัน LP เพียงทำหน้าที่เป็นคู่สัญญา การดำรงอยู่ชั่วนิรันดร์

ในการจับคู่ธุรกรรมและ AMM ราคาได้เกิดขึ้นแล้ว มันเป็น อดีตกาล

อย่างไรก็ตาม ใน ธุรกรรมที่ว่างเปล่า มีกฎ การกำหนดราคา ที่ชัดเจน และราคาก็เป็น อนาคตกาล ที่ชัดเจน—ฉันต้องรู้ว่าราคาซื้อ (หรือขาย) ถัดไปจะเป็นเท่าใด

ภายใต้กับดักกลไก มี ธุรกรรม จริงหรือ?

การซื้อขายที่ว่างเปล่า จะนำมาซึ่งปัญหาอะไรบ้าง? มันยากที่จะให้คะแนน

การตัดสินคุณค่าส่วนตัวของฉันคือกลไกนี้บิดเบือนตลาดจริงอย่างมาก

การขายและการซื้อหุ้นดูเหมือนจะไม่จัดว่าเป็น ธุรกรรม แบบดั้งเดิม

เพราะราคานั้นเป็น อนาคตกาล มากกว่า อดีตกาล การซื้อขายหุ้นเป็นเหมือนพฤติกรรมของเกมที่ให้ผลประโยชน์ - ภายในกรอบกฎเกณฑ์ที่ชัดเจน ตั้งราคาตามกฎ ไม่เป็นไปตามตลาด และไม่มีคู่ต่อสู้ สคริปต์ตลาดมีการเขียนไว้ล่วงหน้า และกฎเกณฑ์ทางเศรษฐกิจไม่สามารถกำหนดราคาได้อย่างอิสระที่นี่

ที่จริงแล้วสิ่งนี้ดูเหมือนจะใกล้เคียงกับพฤติกรรมการพนันมากขึ้นหรือเปล่า?

การซื้อขายที่เป็นโมฆะ ล็อค การขึ้นและลงของราคาล่วงหน้าผ่านกฎการกำหนดราคาที่ชัดเจนสิ่งนี้จะทำให้เกิดปัญหาดังต่อไปนี้:

· ไม่สามารถบรรลุราคาที่ ยุติธรรม ได้เพียงพอ - ไม่มีคู่สัญญาในตลาด ไม่จำเป็นต้องบรรลุข้อตกลงกับผู้อื่น

· ไม่มีราคาที่ มีประสิทธิภาพ - ราคานี้เป็น กาลอนาคต มากกว่า อดีตกาล และไม่สามารถแสดงถึงพลังรวมที่ผู้ซื้อและผู้ขายได้ก่อตัวขึ้นในตลาด

ราคา เต็มไปด้วยแผน แต่กระโดดและเปลี่ยนแปลง - หาก 1 ETH ไม่สามารถซื้อขายได้ คุณจะไม่สามารถเสนอราคา 1.01 ETH ได้ และราคาจะกลายเป็นก้าวแทนที่จะเป็นเชิงเส้น

ยกตัวอย่างธุรกรรมการซื้อที่อยู่ติดกันสองรายการ ธุรกรรมที่สองเพิ่มขึ้น 0.99% เมื่อเทียบกับธุรกรรมก่อนหน้า

แทนที่ด้วยสำนวนที่คุ้นเคยมากขึ้นของเรา - นี่หมายถึงความลึกขาดอย่างจริงจัง

สภาพคล่องไม่จำกัดและมูลค่าตลาดสูง เป็นการออกแบบโดยเจตนาของฝ่ายโครงการหรือไม่?

ในตลาดซื้อขาย NFT ตามตัวอย่าง MAYC คุณสามารถซื้อ 65 NFT ภายในราคาพื้นเพิ่มขึ้น 1% (4.51 ETH) เช่นเดียวกับการขายออก โดยมีการเสนอราคาสูงสุด 90 รายการสำหรับ Blur ในช่วงดาวน์ 1%

ใน friend.tech หากคุณต้องการเพิ่ม/ลด 1% คุณเพียงแค่เริ่มธุรกรรมการซื้อเท่านั้น

ความลึกที่ไม่ดีเช่นนี้หมายความว่าเอื้อต่อการสร้างตลาดและการซื้อขายมากขึ้น

กลไก การซื้อขายที่ว่างเปล่า นี้ดีหรือไม่ดีนั้นขึ้นอยู่กับว่าคุณเริ่มต้นจากจุดใด

ในด้านบวก กลไก การกำหนดราคา ปลอมๆ นี้ช่วยให้ friend.tech มีสภาพคล่องอย่างไม่จำกัดในทางทฤษฎี ตราบใดที่คุณถือ ETH หรือหุ้นส่วนตัว ผู้ใช้สามารถทำธุรกรรมภายใต้ภูมิหลังของตลาดได้ในที่สุด

เมื่อ AMM แทนที่ผู้ดูแลสภาพคล่องแบบดั้งเดิมด้วย LP ผู้คนต่างพากันโห่ร้องว่าการสร้างตลาดนั้นมีประสิทธิภาพมาก ใน friend.tech แม้แต่อัตราส่วน 50/50 ใน LP ก็ถูกยกเลิก และเงินทุนทั้งหมดก็กลายเป็นสภาพคล่อง

แต่เมื่อคุณเปรียบเทียบข้อมูลกับ ERC-20 แบบเดิม คุณจะพบกับความน่ากลัวของธุรกรรมที่เป็นโมฆะ

จำที่อยู่สัญญา mantissa a4d4 ที่กล่าวถึงข้างต้นหรือไม่ ที่อยู่นี้ใช้เพื่อจัดเก็บกองทุนสภาพคล่องทั้งหมด ประมาณ 3434 ETH เนื่องจากกองทุนเหล่านี้เป็นสภาพคล่อง ETH ทั้งหมด (ไม่มีการออกแบบ 50/50) จึงสามารถเทียบเท่ากับ TVL ที่ 6868 ETH

โดยทั่วไป หากโปรโตคอลแบบออนไลน์ต้องการรองรับมูลค่าตลาดที่มากขึ้น โปรโตคอลนั้นจะต้องดูดซับขนาดสินทรัพย์ที่ใหญ่ขึ้น (เช่น TVL) ความสามารถของโปรโตคอลในการดูดซับสินทรัพย์มักถูกมองว่าเป็นปัจจัยสำคัญในการประเมินมูลค่าโปรโตคอล

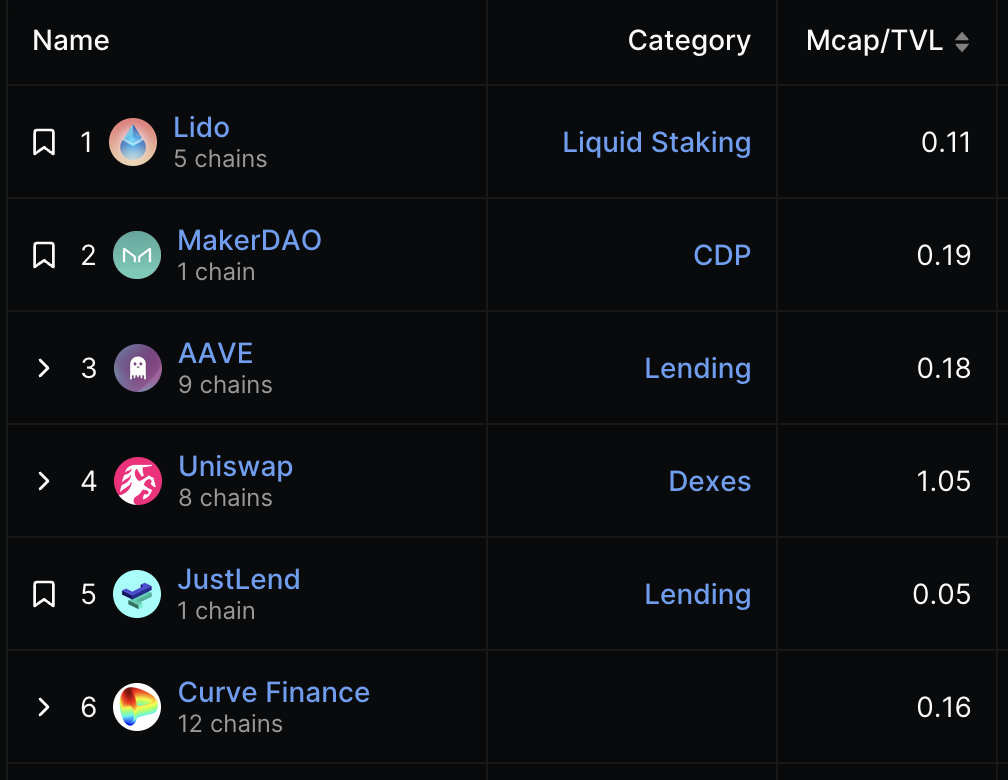

ปัจจุบันมูลค่าตลาดรวมของหุ้นส่วนบุคคลของ friend.tech อยู่ที่ 10,000 ETH อัตราส่วนของ MCap ต่อ TVL ของ friend.tech สูงถึง 1.45 และประสิทธิภาพของเงินทุนนั้นแย่มาก

ข้อมูล DeFiLlama แสดงให้เห็นว่าข้อมูลนี้สูงกว่าโปรโตคอลออนไลน์อื่นๆ มาก ในระดับหนึ่ง นี่หมายความว่ามูลค่าตลาดในปัจจุบันสูงเกินจริง

แต่เหตุผลที่มูลค่าตลาดพุ่งสูงขึ้นนั้นเป็นเรื่องที่น่าสนใจ มูลค่าตลาดพุ่งสูงขึ้นซึ่งเกิดจากการมองโลกในแง่ดีของนักลงทุนเกี่ยวกับโครงการนี้ หรือเป็นพฤติกรรม การปั่นป่วนตลาด ที่เกิดจากการออกแบบกลไกเทียม

ความลึกแนวตั้งไม่เพียงพอ การกากบาทในแนวนอน

ดูจากการแชร์แต่ละครั้งfriend.tech บั่นทอนพื้นที่การตลาดของ Ponzi อย่างที่ไม่เคยมีมาก่อน

เป้าหมายการซื้อขายสูงสุดสามารถรองรับผู้คนได้หลายร้อยคนในเวลาเดียวกัน เมื่อจำนวนผู้คนเริ่มเติบโตอย่างรวดเร็ว เส้นราคาที่ออกแบบอย่างผิด ๆ จะทำให้การซื้อขายผลิตภัณฑ์อยู่ในระดับสูงและทำให้นักลงทุนส่วนใหญ่แปลกแยก และเป็นการยากที่จะสร้างฉันทามติเกี่ยวกับเป้าหมายการทำธุรกรรมที่ไม่มีฐานมวลชนที่กว้าง

แต่ในทางกลับกัน,มันเปลี่ยนทุกโทเค็นการเทรดให้เป็น Ponzi ตัวน้อยแม้ว่าแนวโน้มการเติบโตของตลาดผลิตภัณฑ์การซื้อขายเดียวนั้นมีจำกัด แต่ friend.tech สามารถให้เป้าหมายการซื้อขายที่คล้ายกันแก่คุณได้นับไม่ถ้วน

มีการสร้างกลไกการซื้อขายใหม่ที่ให้สภาพคล่องที่มีประสิทธิภาพสูงสุดแต่ทำให้ราคาควบคุมได้ง่ายมาก นวัตกรรมดังกล่าวจะมีผลกระทบต่ออุตสาหกรรมอย่างไร?

บางทีในอีกไม่กี่ปีข้างหน้า โครงการ Ponzi ที่ ยิ่งใหญ่ ก็จะถือกำเนิดขึ้น โดยมีสภาพคล่องที่ไม่จำกัด ขยายตัวออกและเจริญรุ่งเรือง และสามารถดึงดูดทุกคนให้เข้าสู่กับดักที่ซับซ้อนได้ และต้นกำเนิดของทั้งหมดนี้มาจากแรงบันดาลใจของกลไก การทำธุรกรรมที่เป็นโมฆะ ใหม่ล่าสุด...

กลไกทางนวัตกรรมที่ friend.tech นำมาสู่อุตสาหกรรมจะเปิดตลาดเช่น AMM หรือจะนำอุตสาหกรรมไปสู่ความมืดมนยิ่งขึ้นหรือไม่? เกียร์แห่งโชคชะตาได้เริ่มหมุนแล้ว