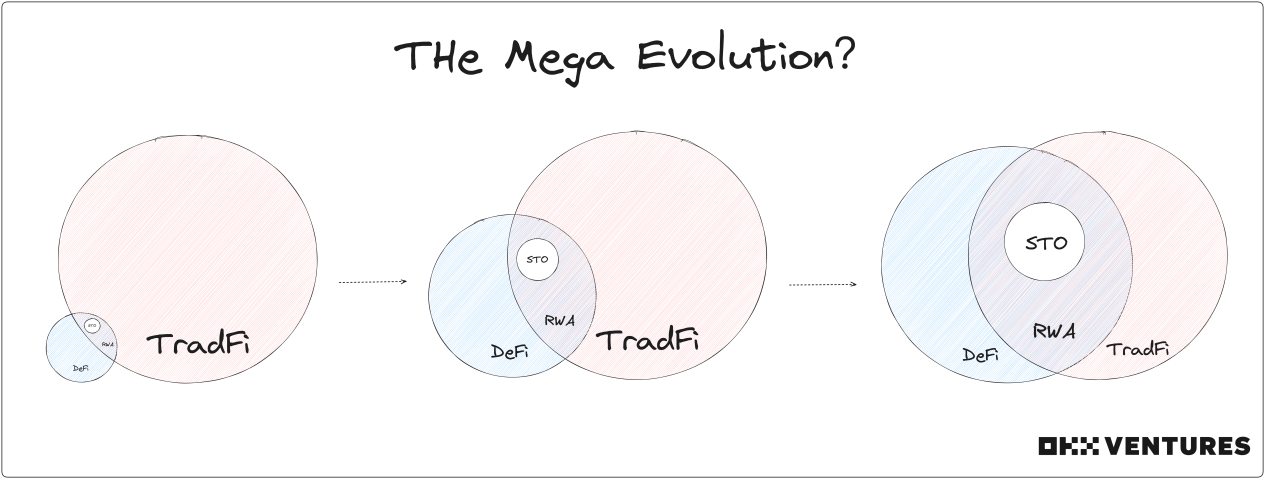

OKX Ventures: โอบรับทุกตลาด RWA สามารถช่วย DeFi กลืนโลกได้อย่างไร

ชื่อระดับแรก

บทนำ ไพรเมอร์

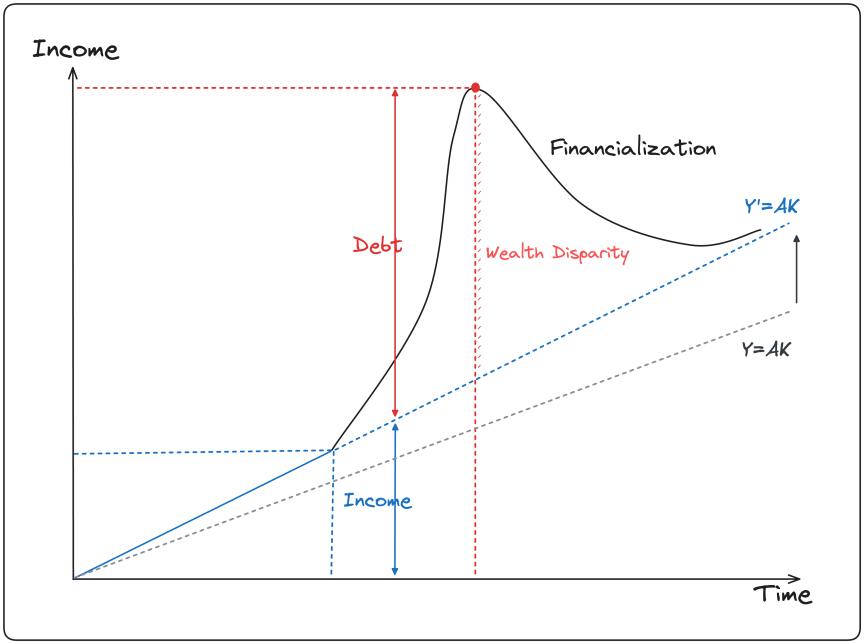

ผลกระทบของโรคระบาดและการปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องโดยธนาคารกลางสหรัฐหลังจากที่พาวเวลล์เข้ารับตำแหน่งจากเยลเลน ทำให้ตลาดในช่วงไม่กี่ปีที่ผ่านมาได้มาถึงขั้นฟองสบู่ในสินทรัพย์ทางการเงินที่ใหญ่ที่สุดนับตั้งแต่สงครามโลกครั้งที่สองภายใต้สถานการณ์เงินเฟ้อที่สูง และอัตราดอกเบี้ยที่แท้จริงต่ำ อย่างไรก็ตาม สงครามการค้าระหว่างจีน-สหรัฐฯ การเผชิญหน้าระหว่างรัสเซียและยูเครน และการผงาดขึ้นของพลังประชานิยมในยุโรป ได้เริ่มบ่อนทำลายรากฐานของโลกาภิวัตน์ในช่วง 40 ปีที่ผ่านมาโดยพื้นฐานแล้ว ผลกระทบด้านความมั่งคั่งทางการเงินที่เกิดจากสภาพคล่องที่หลวมและภาระหนี้ที่สูงนับตั้งแต่ปี 2561 ได้หายไปตลอดกาล ภายใต้แนวโน้มอัตราเงินเฟ้อที่ด้านล่างของค่าจ้างทางสังคมและภาวะเงินฝืดที่ด้านบนคำอธิบายรูปภาพ

Source:TS Lombard

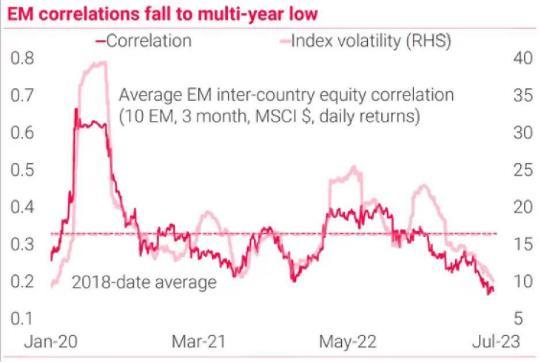

Source:Bloomberg

ดังนั้น หลังจากวงจรการขึ้นอัตราดอกเบี้ยยืดเยื้อออกไป พันธบัตรสหรัฐฯ ระยะยาวและระยะสั้นจะคงระดับการผกผันที่ลึกกว่า 50 BP และ metaverse PFP NFT และเรื่องราวทางการเงินเสมือนจริงอื่นๆ กำลังลดลงเนื่องจากไม่สามารถเกิดขึ้นจากภายนอกได้ มูลค่าเพื่อรองรับการยึดเกาะของพวกเขาDeFi หรืออีกนัยหนึ่งคือ เศรษฐกิจที่เข้ารหัสกำลังนำสินทรัพย์จริงกลับมาใช้ใหม่ และนำ TradFi จากเสมือนจริงมาสู่ของจริง ซึ่งอาจเป็นเพียงแนวโน้มในภาวะเศรษฐกิจถดถอยและวงจรการลดภาระหนี้

ชื่อระดับแรก

TL; DR

• ตรรกะ:

○ มุมมอง TradFi:ลดการทำธุรกรรม ปรับปรุงความโปร่งใสของธุรกรรม และประสิทธิภาพการหมุนเวียนเงินทุน ปรับปรุงความสามารถในการประกอบของการเงินดั้งเดิม ให้อาวุธป้องกันความเสี่ยงมากขึ้น ฟื้นฟูเงินทุนของนักเก็งกำไรและสถาบันที่มีศักยภาพ

○ มุมมอง DeFi:สนับสนุนและขยายวงการเก็งกำไร DeFi นำเสนอสภาพคล่องมหาศาลและขยายขนาดของผู้ใช้ DeFi ตลาด Stablecoin ได้รับการสาธิตแล้ว

○ ติดตามการพัฒนา:วงจรมาโครส่งเสริมการคืนเงินสู่มาตรฐาน ความสนใจของเงินเก่าและสถาบันแบบดั้งเดิมกำลังเพิ่มขึ้น และตลาดการเข้ารหัสจำเป็นต้องดึงดูดสิ่งใหม่

○ ติดตามการต่อต้านการพัฒนา:สภาพแวดล้อมด้านกฎระเบียบที่ไม่แน่นอน แรงฉุดที่จำกัด สินทรัพย์อ้างอิงคุณภาพสูงที่จำกัด

○ ขนาดการประเมิน:ข้อมูลพื้นฐานเกี่ยวกับผลิตภัณฑ์ ความสามารถในการควบคุมความเสี่ยง กลไกข้อตกลง คู่ค้า

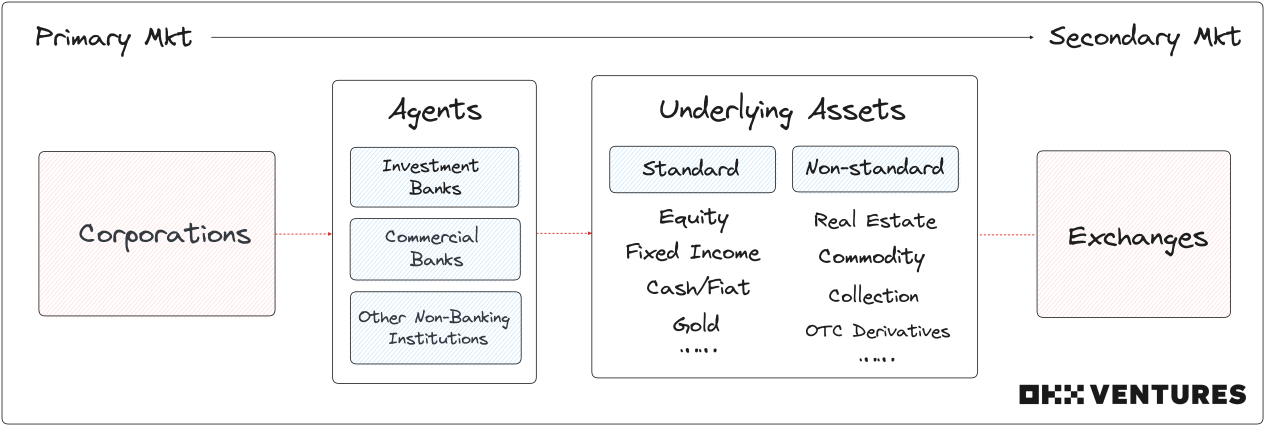

• การจัดหมวดหมู่:

○ กำหนดโดยรูปแบบสินทรัพย์:ได้มาตรฐาน, ไม่ได้มาตรฐาน

○ กำหนดตามหมวดหมู่สินทรัพย์:สกุลเงิน Fiat ตราสารหนี้ (พันธบัตร เครดิต) หุ้น ทางเลือก (อสังหาริมทรัพย์ ของสะสม สินค้าโภคภัณฑ์)

○ กล่าวถึง 46 รายการ:Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance、Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane、RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase、 4 K、Arkive、mattereum、Codex Protocol、PAX Gold、Tether Gold、Cache Gold、Agrotoken、LandX

• ดู:

○ ปัจจุบันผลิตภัณฑ์ RWA ส่วนใหญ่หา PMF ได้ยาก:ในระยะสั้น เป็นเรื่องเกี่ยวกับ FOMO แบบเล่าเรื่องมากกว่า ไม่ใช่นวัตกรรมที่ก้าวหน้าอย่างแท้จริงหรือโมเมนตัมการเติบโตที่แข็งแกร่ง โปรดใส่ใจอย่างใกล้ชิดกับพลวัตของนโยบายการปฏิบัติตามกฎระเบียบในสหรัฐอเมริกา ฮ่องกง และสิงคโปร์ และควบคุมความเสี่ยงด้านนโยบายให้น้อยที่สุด

○ สินทรัพย์ทางเลือกและข้อตกลง RWA ที่ไม่ได้มาตรฐานกำลังเกิดขึ้น:สินทรัพย์ที่ไม่ได้มาตรฐานสามารถเชื่อมโยงกับ erc 721/1155 และ erc 20 อาจไม่กลายเป็นกระแสหลักในอนาคต หากการเรียกเก็บเงิน NFT, RETIs NFT และของสะสม NFT มีพื้นที่มากมายสำหรับจินตนาการ

○ พันธบัตรรัฐบาล RWA จะยังคงเป็นกระแสหลัก ในขณะที่ตราสารทุน RWA จะได้รับความสนใจมากขึ้น:พันธบัตรรัฐบาลสหรัฐฯ ได้รับการยอมรับจากฉันทามติของชุมชนการเข้ารหัส ความต้องการ RWA สำหรับการเพิ่มทุนนั้นมีอยู่จริง แต่ก็เผชิญกับอุปสรรคในการปฏิบัติตามข้อกำหนด

○ การยอมรับชุมชนที่ถูกเข้ารหัสเป็นกุญแจสำคัญ และความร่วมมือของชุมชนดั้งเดิมนั้นยากต่อการบรรลุผล:ความยากของรายได้คงที่ RWA อยู่ที่การเชื่อมโยงในด้านเงินกู้ สมาชิก DeFi DAO มีการรับรู้ที่แตกต่างกันเกี่ยวกับสินทรัพย์นอกเครือข่าย และสินทรัพย์นอกเครือข่ายที่ซับซ้อนมากเกินไปเป็นเรื่องยากสำหรับชุมชนที่จะเข้าใจ

○ ประเด็นที่ควรค่าแก่การอภิปรายและการวิจัยเพิ่มเติม:ชื่อระดับแรก

แนวคิดพื้นฐาน

• RWA —— โทเค็นของสินทรัพย์จริงบนห่วงโซ่

• STO - การจัดหาเงินทุนพันธบัตรองค์กร

ชื่อระดับแรก

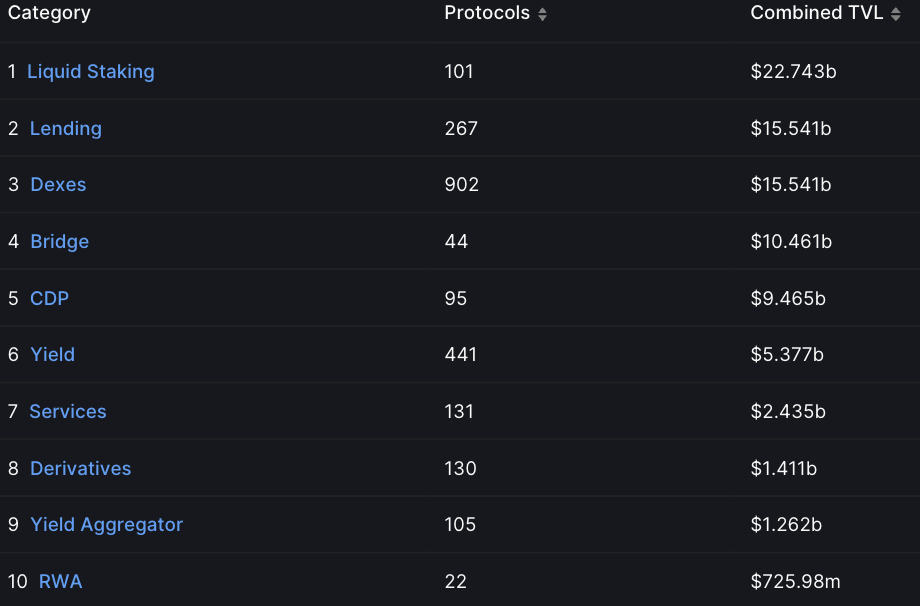

ข้อมูลการตลาด

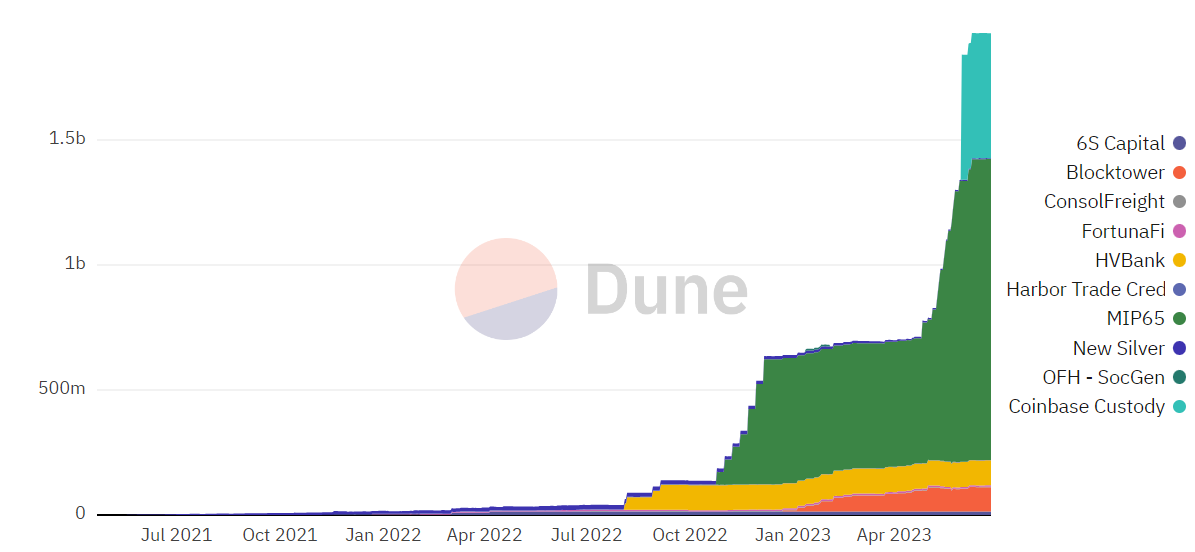

คำอธิบายรูปภาพ

Source:Defillama

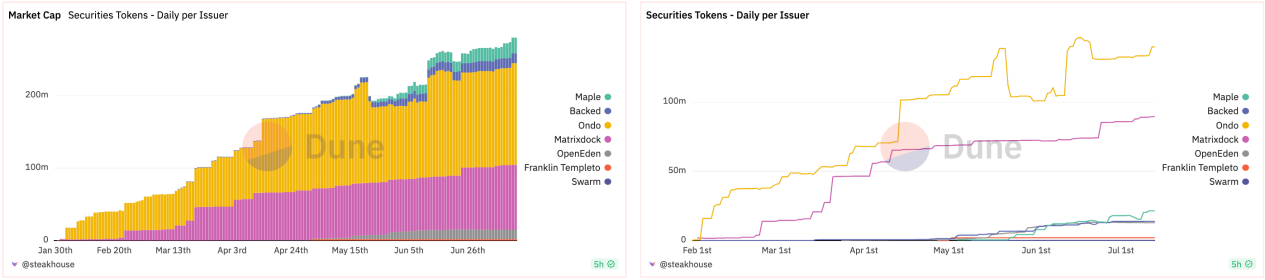

คำอธิบายรูปภาพ

Source:Dune

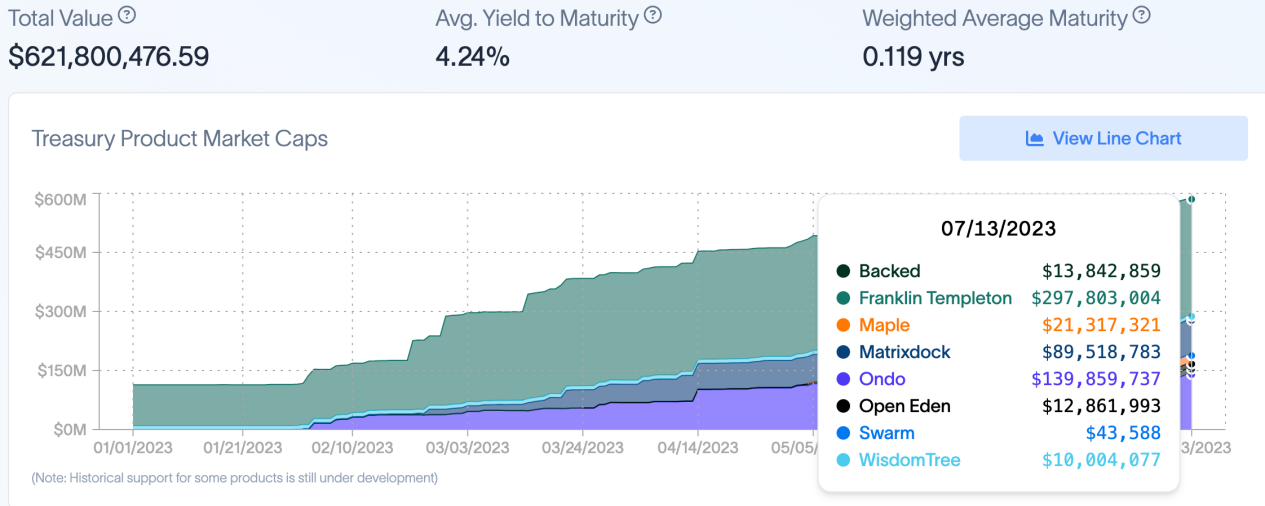

คำอธิบายรูปภาพ

Source:rwa.xyz

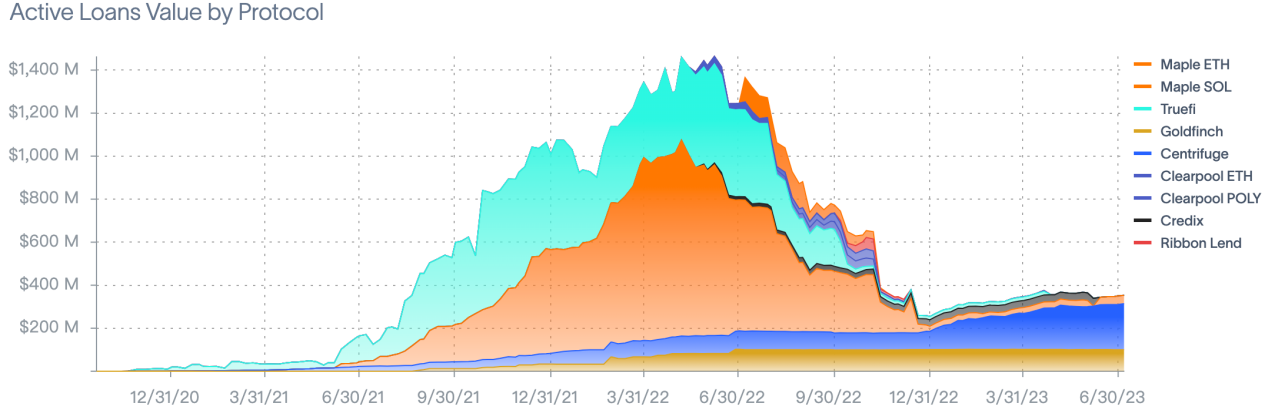

คำอธิบายรูปภาพ

Source:rwa.xyz

ชื่อระดับแรก

Source: MakerDAO

ติดตามตรรกะ

• TradFi-wise

○ ลดต้นทุนการทำธุรกรรมและการเชื่อมโยงระหว่างกลาง ปรับปรุงความโปร่งใสของธุรกรรมและประสิทธิภาพการไหลเวียนของเงินทุน

▪ สินทรัพย์ไม่หมุนเวียน เช่น อสังหาริมทรัพย์และงานศิลปะสามารถโทเค็นเพื่อกระจายความเป็นเจ้าของและรับรู้ถึงการโอน การทำธุรกรรม การจำนอง และการจัดหาเงินทุนในตลาดรองอย่างรวดเร็ว

▪ การลงทุนหนัก เช่น โครงสร้างพื้นฐาน การรถไฟ และช่างไฟฟ้าสามารถออกเหรียญได้โดยตรงเพื่อให้ได้รับต้นทุนคืนอย่างรวดเร็ว และ SMEs สามารถใช้โทเค็นสำหรับการระดมทุนทั่วโลกได้

○ สินทรัพย์ทางเลือกและสถาปัตยกรรมสังเคราะห์บนห่วงโซ่ปรับปรุงความสามารถในการประกอบของการเงินแบบดั้งเดิม และมอบอาวุธป้องกันความเสี่ยงที่มีอยู่มากขึ้น

▪ ได้รับกระบวนทัศน์พอร์ตโฟลิโอที่หลากหลาย ขยายสเปกตรัมของประเภทสินทรัพย์ในแนวตั้ง และความเสี่ยงพอร์ตการลงทุนที่หลากหลายและหลากหลาย

▪ ภายในกองทุนผสมเดียวหรือผลิตภัณฑ์ที่มีโครงสร้าง สินทรัพย์ออนไลน์สามารถทำหน้าที่ป้องกันความเสี่ยงจากสินทรัพย์แบบดั้งเดิมและความผันผวนของสกุลเงินในเขตอำนาจศาล

○ ฟื้นฟูเงินทุนของนักเก็งกำไรและสถาบันที่มีศักยภาพจากต่างประเทศที่ถูกจำกัด

▪ การเล่าเรื่องแบบครอบคลุมทางการเงิน TAM ที่ใหญ่ขึ้นหมายถึงพื้นที่ในการเก็บกำไรที่สูงขึ้น

▪ เงินทุนที่หนีออกจากธนาคารจริงๆ แล้วไหลกลับไปยัง tradfi ในรูปแบบอื่น

▪ กระตุ้นให้เกิดสภาพคล่องของกองทุนทั่วโลกมากขึ้น ซึ่งเป็นประโยชน์ต่อนักลงทุนสถาบันในท้องถิ่นบางราย ผลลัพธ์ที่เป็นไปได้คือทำให้ปัญหาความมั่งคั่งและการเคลื่อนย้ายในระดับภูมิภาครุนแรงขึ้นอย่างรวดเร็ว และนำมาซึ่งความแตกแยกทางสังคมที่โหดร้ายมากขึ้น

• DeFi-wise

○ สนับสนุนและขยายวงการเก็งกำไร DeFi

▪ DeFi ได้สร้างตลาดการเก็งกำไรโทเค็น และการจับมูลค่าของโทเค็นส่วนใหญ่มาจากความสามารถของโปรโตคอลในการสร้างรายได้จากการเก็งกำไร

▪ RWA สามารถร่นวงจรการเก็งกำไรโทเค็นประเภทนี้ได้ และสินทรัพย์อ้างอิงได้รับการสนับสนุนโดยสภาพคล่อง หนี้ หลักประกัน ฯลฯ สำหรับการสลับ ซึ่งเทียบเท่ากับการนำเลเยอร์ฐานที่ได้รับการสนับสนุนจากสินทรัพย์แบบดั้งเดิมภายใต้ DeFi

○แนะนำสภาพคล่องจำนวนมหาศาลเพื่อขยายขนาดผู้ใช้ DeFi

▪ พูดง่ายๆ ก็คือ กฎของเกม tradfi นั้นง่ายต่อการได้รับการยอมรับจากกระแสหลัก ซึ่งช่วยลดอุปสรรคในการเรียนรู้และการเข้าสู่ DeFi ได้ในระดับหนึ่ง

▪ ปริมาณและความหนาแน่นของกองทุนสถาบัน ขอบเขตของผู้ชม และขนาดของการเปิดโปงที่กองทุนสามารถจ่ายได้ ช่องทางการขาย สัดส่วนของผู้เข้าร่วมตลาด และระดับของความเชี่ยวชาญ ล้วนสูงกว่า DeFi ใน tradfi มาก

▪ การวิจัยของ BCG&ADDX เชื่อว่าตลาดโทเค็นจะสูงถึง 16 ล้านล้านในปี 2566 (รวมถึงตลาดอสังหาริมทรัพย์ 3 ล้านล้าน สินทรัพย์จดทะเบียน/ไม่อยู่ในรายการ 4 ล้านล้าน พันธบัตรและตลาดกองทุน 1 ล้านล้าน ตลาดสินทรัพย์ทางเลือก 3 ล้านล้าน และตลาดโทเค็นอื่น ๆ อีก 5 ล้านล้าน)

คำอธิบายรูปภาพ

Source:Chainlink

○ แสดงให้เห็นตลาดสกุลเงินที่มั่นคงแล้ว

▪ USDC และ USDT โดยพื้นฐานแล้วคือ RWA โดยมีสกุลเงินตามกฎหมายเป็นสินทรัพย์อ้างอิง

ชื่อระดับแรก

Source:The Block

โมเมนตัมแรงผลักดัน

•วงจรมาโครส่งเสริมการคืนทุนสู่มาตรฐานของคุณ

○ การกำกับดูแลที่เข้มงวดและกฎหมายการปฏิบัติตามที่สมบูรณ์แบบ

○ รายรับจากทุน u-standard แบบเดิมเพิ่มขึ้น และการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องทำให้อัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้นเพิ่มขึ้นเป็น 4% (รายงาน 2 ปีล่าสุดอยู่ที่ 4.64% ลดลงเล็กน้อยแต่ยังคงสูงอยู่)

คำอธิบายรูปภาพ

Source: Alliance Bernstein

• ความสนใจในเงินเก่าและสถาบันแบบดั้งเดิมกำลังเพิ่มขึ้น

○ การเปิดตัว BTC ETF ยังแสดงให้เห็นว่าโอกาสอัลฟ่าในตลาดแบบดั้งเดิมก็หายไปเช่นกัน และกระแสหลักได้รับการดูแลโดยรายได้แบบพาสซีฟแบบเบต้า (อย่าแข็งขันพยายามที่จะเกินประสิทธิภาพของตลาด เพียงแสวงหารายได้เฉลี่ยของตลาดเท่านั้น)

○ tradfi กำลังเผชิญกับปัญหาคอขวดในการพัฒนาของตัวเอง และกำลังมองหาการเปลี่ยนแปลงในอุตสาหกรรม ดูที่ Internet + Finance, Embrace AI, Fintech Pearl Aladdin ในอดีต

○ Laoqian เชื่อว่าเจ้าของการเข้ารหัสขาดความเข้าใจที่สมบูรณ์เกี่ยวกับ tradfi และไม่สามารถเข้าใจความลึกของตลาดได้ แทร็ก RWA เหมาะสำหรับผู้เล่นแบบดั้งเดิมในการสำรวจและปรับใช้มากกว่า

•ตลาดการเข้ารหัสจำเป็นต้องมีสิ่งใหม่

○ พายุฝนฟ้าคะนองต่อเนื่อง (LUNA, FTX ฯลฯ) ได้ทำลายความเชื่อมั่นของตลาดอย่างรุนแรง

○ สภาพคล่องบนห่วงโซ่เริ่มแห้ง NFT ตกลงมาจากหน้าผา

ชื่อระดับแรก

แต้มต่อความต้านทาน

• บรรยากาศการควบคุมที่ไม่แน่นอน

○ การเชื่อมโยงระบบ เช่น การจัดเก็บภาษี การกำหนดสินทรัพย์ การจัดตั้งใบอนุญาต กระบวนการกู้คืน ฯลฯ ทั้งหมดขึ้นอยู่กับสภาพแวดล้อมของนโยบายทางการเงินในท้องถิ่น

○ กฎระเบียบด้านสินทรัพย์ดิจิทัลในเขตอำนาจศาลต่างๆ ทั่วโลกกระจัดกระจาย และยังไม่มีมาตรฐานการจำแนกประเภทแบบรวม

○ ทัศนคติของธนาคารกลาง ธนาคาร และคณะกรรมการกำกับดูแลหลักทรัพย์ของจีน โดยพื้นฐานแล้วจะกำหนดอายุของข้อตกลง และความน่าจะเป็นของพายุฝนฟ้าคะนองมีสูง

• แรงฉุดจำกัด

○ตรงกันข้ามกับความเชื่อดั้งเดิมของ crypto ไม่พบ PMF

▪ ผู้ใช้ที่เข้ารหัสตั้งแต่เนิ่นๆ มีความทนทานต่อการควบคุมดูแลแบบรวมศูนย์และระบบธนาคารอย่างมาก โดยมองหาการพัฒนาระบบนิเวศ DeFi บนเชนที่เป็นอิสระ

▪ ผู้เข้าร่วม DeFi ส่วนใหญ่ไม่ชอบ KYC/AML (แม้ว่าโครงการ zkp จะสามารถให้การปกป้องความเป็นส่วนตัวได้) และต้องการโต้ตอบโดยไม่ได้รับอนุญาตโดยสิ้นเชิง

▪ ผู้ใช้ DeFi ที่มีความเสี่ยงสูงจะดูถูกอัตราผลตอบแทนของ RWA แม้ว่าพวกเขาจะพูดถึง Equity RWA อัตราผลตอบแทนอาจไม่ดีเท่ากับการสร้างพูลใน Uni (โดยเฉพาะตอนนี้ที่ v4 ได้แนะนำ hooks เพื่อปลดปล่อยเพิ่มเติม ความสามารถในการเล่นและเสรีภาพ)

▪ การตั้งค่าความเสี่ยงต่ำ ฐานผู้ใช้ DeFi นั้นมีขนาดไม่ใหญ่นัก และคุณสามารถเลือกที่จะจำนำสกุลเงินกระแสหลัก/ซื้อ ETF ฯลฯ ได้โดยตรง เพื่อรับรายได้เชิงรับ

○ สถาบันแบบดั้งเดิมไม่รีบร้อนที่จะเข้าสู่ตลาดและยังคงชั่งน้ำหนักอยู่

▪ สภาพคล่องบนห่วงโซ่ยังน้อยเมื่อเทียบกับการเงินแบบเดิม และความลึกของตลาดในปัจจุบันไม่เพียงพอที่จะสร้างผลกระทบด้านความมั่งคั่งมหาศาล เป็นไปได้เท่านั้นที่เงินร้อนของผู้เล่นทางการเงินแบบดั้งเดิมที่อยู่นอกห่วงโซ่จะป้อนกลับบนห่วงโซ่ ไม่ใช่ในทางกลับกัน

บนพื้นฐานของตรรกะนี้ ยังไม่ทราบว่าสถาบันแบบดั้งเดิมยินดีจ่ายความพยายามมากเพียงใดในพื้นที่การเก็งกำไรอัลฟาเชิงอภิปรัชญา และเปอร์เซ็นต์ของงบดุลของพวกเขาที่ได้รับการจัดสรรเพื่อสำรวจ ปัจจุบันยังเป็นไปไม่ได้ที่จะวางแผนในระยะสั้นเกิน 0.01% ซึ่งถือว่าไม่มีนัยสำคัญเมื่อเทียบกับธุรกิจอื่นๆ

▪ หลังจากติดต่อกับผู้จัดการกองทุนรองแบบดั้งเดิมแล้ว ส่วนใหญ่กล่าวว่าจะไม่พิจารณาการซื้อขายสินทรัพย์ออนไลน์หรือสินทรัพย์สังเคราะห์ในระยะสั้น: 1. มีทางเลือกและวิธีการป้องกันความเสี่ยงที่เพียงพอในตลาดหุ้นแบบดั้งเดิม 2. เนื่องจากคุณสมบัติพื้นหลังของ LP และการตั้งค่าความเสี่ยง จึงเป็นไปไม่ได้ที่จะจัดสรรสินทรัพย์ที่เข้ารหัสมากเกินไปเพื่อรบกวนระบบการลงทุนดั้งเดิม

• สินทรัพย์อ้างอิงคุณภาพสูงมีจำกัด

○ หนี้ของสหรัฐฯ และสินทรัพย์อ้างอิงคุณภาพสูงอื่นๆ มีจำนวนจำกัด และสินทรัพย์เฉพาะกลุ่ม เช่น หุ้นในนิวซีแลนด์มีสภาพคล่องไม่เพียงพอและวิธีการส่งมอบไม่ใช่ T+0 หุ้นเพนนีขนาดเล็กอื่นๆ เช่น อัลท์คอยน์ มีความสัมพันธ์เพียงเล็กน้อยกับ เศรษฐกิจมหภาคจึงเป็นเรื่องยากที่จะกำหนดกลยุทธ์เก็งกำไร ไม่น่าจะ tokenized

○ การแปลงโทเค็นของสินทรัพย์อ้างอิงที่คล้ายกันหมายความว่าอุปสรรคต่อการแข่งขันโปรโตคอลจะไม่สูงมาก และการทำให้เป็นเนื้อเดียวกันมีแนวโน้มที่จะเกิดขึ้นได้ง่าย

ชื่อระดับแรก

ชื่อรอง

1. พื้นฐานผลิตภัณฑ์

ก. ประเภทของผลิตภัณฑ์ RWA และอัตราการคืนสินค้าให้มีความแตกต่างและสามารถแข่งขันได้ในตลาดและขอบเขตของธุรกิจบริการ (ขณะนี้มีการผลิตสินทรัพย์ใดบ้างและบริการดังกล่าวให้บริการที่ไหน? เวลานาน?)

ข. ความเหนียวแน่นของ TAM การรักษาผู้ใช้ ความลึกและสภาพคล่องของกลุ่มสินทรัพย์ และอัตราคิดลดเงินทุน

ชื่อรอง

2. ความสามารถในการควบคุมความเสี่ยง

ก. ทีมงาน: คุณเคยมีประสบการณ์ด้านวาณิชธนกิจ ธนาคารพาณิชย์ และบริษัทหลักทรัพย์มาก่อนหรือไม่? คุณรักษาความสัมพันธ์ที่ดีกับระบบกฎหมายท้องถิ่นหรือไม่? มีประวัติอาชญากรรมหรือชื่อเสียงที่ไม่ดีในอุตสาหกรรม crypto หรือไม่?

ชื่อรอง

3. กลไกของพิธีสาร

ก. โทเค็นที่แมปโดยสินทรัพย์จริงจำเป็นต้องโต้ตอบกับแบ็กเอนด์ของระบบนิเวศบล็อกเชนหลายแห่ง และการสร้างสถาปัตยกรรมบนเครือข่ายที่แตกต่างกันจำเป็นต้องมีการทำงานร่วมกันของโปรโตคอล

ข ไม่ว่าวิธีการแบบ on-chain นั้นมีการกระจายอำนาจหรือไม่ กลไกการลดความไว้วางใจประเภทใดที่ต้องปฏิบัติตาม ไม่ว่าจะเปิดเผยกระแสเงินสดนอกเครือข่ายและข้อมูลหนี้การจำนองที่เกี่ยวข้องเป็นประจำ กลไกการดำเนินการข้อมูลของ oracle network ที่จะใช้ และวิธีการเลือกโหนด

ชื่อรอง

4. พันธมิตร

ก. ไม่ว่าจะสร้างความร่วมมือกับชุมชนการเข้ารหัส DeFi หลักเช่น MakerDAO และ Aave หรือไม่ / มีผู้สนับสนุนการให้กู้ยืมแบบออนไลน์ที่มั่นคง

ข ไม่ว่าจะเลือกสถาบันการดูแลทรัพย์สินบุคคลที่สามที่มีประสบการณ์และเชื่อถือได้ในห่วงโซ่ (เช่น สิทธิ์ในการกำจัดการควบคุม SPV หลักประกันนอกเครือข่าย)

ชื่อระดับแรก

ชื่อรอง

กำหนดโดยรูปแบบของสินทรัพย์อ้างอิง

มาตรฐาน (S)

• สินทรัพย์กึ่งทดแทน/ทดแทนได้ หมุนเวียนง่าย สินทรัพย์ที่มีมูลค่าทางการเงินและเป็นตัวเงิน

• เผยแพร่ต่อสาธารณะ + นอกสถานที่

• อยู่ภายใต้การควบคุมโดยทั่วไปของ ก.ล.ต

ไม่ได้มาตรฐาน (N)

• สินทรัพย์ที่มีสภาพคล่องต่ำ ไม่เป็นเนื้อเดียวกัน กำหนดราคายาก และซื้อขายได้ยาก

• โดยทั่วไปจะหมุนเวียนในตลาดส่วนตัว + OTC

• มีแนวโน้มที่จะถูกควบคุมโดย CFTC มากขึ้น

ชื่อรอง

กำหนดตามประเภทสินทรัพย์

• ทรัพย์สินของกองทุนเป็นตัวกำหนดพฤติกรรมของเทรดเดอร์ และพฤติกรรมการซื้อขายจะจัดอยู่ในสินทรัพย์ประเภทใหญ่ ซึ่งกำหนดว่าตัวเลือกจะแตกต่างกัน

• ช่วงการยอมรับความเสี่ยงและความไม่แน่นอนของผู้ใช้ที่มีศักยภาพจะเป็นตัวกำหนดอัตราส่วนการจัดสรรสำหรับสินทรัพย์ประเภทต่างๆ

1. สกุลเงินเฟียต RWA

ทั่วไป: USD, EUR, JPY, GBP, RMB ฯลฯ

ลำดับดอกเบี้ย: AUD, CAD, KRW, CHF, ZAR, MXN ฯลฯ

เครื่องมือสำคัญ: Mortgage Stablecoins

โปรเจ็กต์: Circle, Tether, Frax, MakerDAO ฯลฯ

• RWA ดั้งเดิมเป็นโครงการเหรียญเสถียรที่มีสกุลเงิน fiat (ส่วนใหญ่เป็นดอลลาร์สหรัฐ) เป็นสินทรัพย์อ้างอิง เช่น USDC ของ Circle และ USDT ของ Tether

• ต้นทุนการทำธุรกรรม ช่องทาง หมวดหมู่เสริม ในปัจจุบันมีจำกัด

• หากสกุลเงิน fiat ในตลาดสามารถออกเป็นสินทรัพย์ออนไลน์ได้มากขึ้นในอนาคต สกุลเงินที่มีเสถียรภาพ เช่น รัสเซีย มาเลเซีย ฯลฯ ที่มีความสัมพันธ์น้อยกับตลาดหลักทรัพย์ และแคนาดา ออสเตรเลีย เกาหลีใต้ เป็นต้น ที่เป็น ความสัมพันธ์เชิงลบอาจกลายเป็นวิธีการป้องกันความเสี่ยงที่ดี (ตอนนี้ยังไม่ได้พูดถึงประเด็นเชิงลึก)

2. ตราสารหนี้ กสทช

2.1 พันธบัตร

ทั่วไป: พันธบัตรรัฐบาล (พันธบัตรอัตราดอกเบี้ยอธิปไตย: สหรัฐอเมริกา ยุโรป ญี่ปุ่น ออสเตรเลีย และจีน) ตั๋วเงินธนาคารกลาง พันธบัตรรัฐบาล พันธบัตรองค์กร หนี้ต่างประเทศ พันธบัตรเครดิต พันธบัตรแปลงสภาพ ฯลฯ

เครื่องมือสำคัญ: ETFs, อนุพันธ์ของพันธบัตร

โครงการ: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi ฯลฯ

• พันธบัตรรัฐบาล/พันธบัตรรัฐบาล ETF ปัจจุบันเป็น RWA ที่ใหญ่ที่สุด เนื่องจากมีความเสี่ยงต่ำ จึงมักถือเป็นสินทรัพย์ที่ปลอดภัยเป็นผลิตภัณฑ์การลงทุนหลักของหมวดตราสารหนี้

• แม้จะมีผลตอบแทนที่ไม่น่าพอใจ แต่ชุมชน DeFi ชั้นนำยังคงเต็มใจที่จะรักษาสมดุลความเสี่ยงผ่าน RWA ของพันธบัตรรัฐบาลและพันธบัตรองค์กร ตัวอย่างเช่น MakerDAO ลงทุนในพันธบัตรสหรัฐฯ RWA ฉบับแรกจำนวน 500 ล้าน DAI เมื่อเริ่มต้น ปี

• ยังมีพื้นที่สำหรับการสำรวจ RWA ในตั๋วเงิน พันธบัตรองค์กร พันธบัตรสินเชื่อ ฯลฯ ฝ่ายโครงการสามารถค้นหาเส้นทางที่แตกต่างโดยพิจารณาจากทรัพยากรในทีมและข้อได้เปรียบเบื้องหลังของตนเอง

2.2 เครดิต

ทั่วไป: สินเชื่อส่วนบุคคล, สินเชื่อองค์กร, เครื่องมือทางการเงินที่มีโครงสร้าง, สินเชื่อจำนองที่อยู่อาศัยส่วนบุคคล, สินเชื่อจำนองรถยนต์ ฯลฯ

โครงการ: Centrifuge, Maple, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance ฯลฯ

• สามารถเปิดสินเชื่อระดับโลก ให้นักลงทุนสถาบันและนักลงทุนรายย่อยมีโอกาสได้รับรายได้ที่มั่นคงมากขึ้น

• สินเชื่อองค์กรช่วยลดแรงกดดันทางการเงินของ SMEs ได้อย่างมาก ทำให้ได้รับการสนับสนุนทางสังคมและรัฐบาลได้ง่ายขึ้น

3. ทุน RWA

ตลาดหลัก: อเมริกา ยุโรป ญี่ปุ่น จีน ฮ่องกง มาเก๊า

ลำดับที่น่าจับตามอง: ตลาดเกิดใหม่บางแห่งสำหรับ BRICS

เครื่องมือสำคัญ: ETF, อนุพันธ์ดัชนี, หุ้นชั้นนำในอุตสาหกรรมหลัก

สามัญ: หุ้นทุน หุ้นหลัก (เฉพาะเจาะจง) หุ้นรอง (ตลาดสาธารณะ) ฯลฯ

โครงการ: การเงินที่ได้รับการสนับสนุน, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane ฯลฯ

• หุ้นตัวบุคคลไม่จำเป็นต้องให้ความสำคัญกับวัฏจักรมหภาคมากเกินไป แต่ให้ความสำคัญกับสภาพการดำเนินงานของบริษัทจดทะเบียนแต่ละแห่งมากกว่า

• ความต้องการในการทำธุรกรรมสำหรับสินทรัพย์ประเภทนี้มีอยู่ แต่มีข้อจำกัดอย่างมากจากประเด็นทางกฎหมายและประเด็นอื่นๆ เช่นเดียวกับ BackedFi ซึ่งสามารถซื้อขายหุ้นสหรัฐได้ตลอด 24 ชั่วโมง มีแนวโน้มว่าจะกลายเป็นสวรรค์สำหรับผู้เก็งกำไร

• การใช้เส้นทาง สังเคราะห์ ร่วมกับสกุลเงินดิจิทัลดูน่าสนใจยิ่งขึ้น

4. RWA ทางเลือก

4.1 อสังหาริมทรัพย์ อสังหาริมทรัพย์

ทั่วไป: ที่อยู่อาศัย พาณิชยกรรม ฯลฯ

เครื่องมือสำคัญ: REITs

โปรเจ็กต์: RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase ฯลฯ

• โทเค็นด้านอสังหาริมทรัพย์ NFT มอบรูปแบบการให้ยืมที่สะดวกสบายโดยมีอสังหาริมทรัพย์เป็นหลักประกัน และการกระจายตัวของอสังหาริมทรัพย์ในห่วงโซ่ยังเอื้อต่อธุรกรรมการลงทุนของนักลงทุนรายย่อยอีกด้วย

• โครงการออนไลน์สำหรับบรรจุภัณฑ์อสังหาริมทรัพย์ REITs มีความสมบูรณ์มาก แต่การควบคุมต้นทุนโดยรวม (การขนส่งบุคลากร การจัดการและบำรุงรักษาทรัพย์สิน การกระจายทรัพย์สิน ประเภทที่อยู่อาศัย) ยังคงขึ้นอยู่กับความสามารถของฝ่ายโครงการ

• มีความแตกต่างระหว่างการกระจายความหลากหลายของสินทรัพย์อ้างอิงและการดำเนินงานทั่วโลก และต้นทุนและความสามารถในการปรับขนาดของโครงการ

4.2 ของสะสม

ทั่วไป: งานศิลปะ เครื่องประดับ เหรียญ ฯลฯ

โปรเจ็กต์: 4K, Arkive, Mattereum, Codex Protocol ฯลฯ

• ประเภทสินทรัพย์ที่มีสินทรัพย์แต่ละรายการจำนวนมากแต่มีมาตรฐานต่ำ

• สามารถตัดเข้าสู่ช่องทางการค้าสินค้าที่มีชื่อเสียงของแบรนด์อินเทรนด์เฉพาะกลุ่มและไม่ได้มาตรฐานและสร้างงานการค้าใหม่ ๆ เช่น ผู้ค้านาฬิกาชื่อดัง รถยนต์ที่มีชื่อเสียง และกระเป๋าแบรนด์ดังบนเครือข่าย

• จินตนาการในการทำดีลเลอร์ในฐานะเทรดเดอร์เป็นสิ่งที่ดี

4.3 สินค้าโภคภัณฑ์

ทั่วไป: โลหะมีค่า (ทอง เงิน แพลทินัมแพลเลเดียม) โลหะพื้นฐาน (ทองแดง อลูมิเนียม โคบอลต์ ลิเธียม สังกะสี) พลังงาน (น้ำมันดิบ BRENT, WTI)

ลำดับที่น่ากังวล: แร่เหล็ก ถ่านหิน ผลิตภัณฑ์นม สินค้าเกษตร ฯลฯ

โปรเจ็กต์: PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX ฯลฯ

• ระดับของสิ่งที่ไม่ได้มาตรฐานนั้นมีมาก และวิธีการตรวจสอบย้อนกลับ การยืนยัน ราคา และการตรวจสอบ on-chain มักจะซับซ้อนมาก กระบวนการค้นหาและบรรจุสินทรัพย์โดยฝ่ายโครงการเองนั้นยาวเกินไป ซึ่งอาจนำไปสู่ ไปสู่การใช้ต้นทุนจำนวนมาก และเป็นการยากที่จะบรรลุการเติบโตและการขยายตัวอย่างรวดเร็ว

• TAM ค่อนข้างจำกัด และสินทรัพย์เฉพาะกลุ่มจำเป็นต้องพิจารณามิติเชิงลึก ซึ่งเหมาะสำหรับนักลงทุนสินค้าโภคภัณฑ์มืออาชีพเท่านั้น

○ ผลิตภัณฑ์ทางการเกษตรมีแนวโน้มที่จะเป็นกรอบการลงทุนสินค้าโภคภัณฑ์ล้วนๆ และนักลงทุนที่ขาดประสบการณ์ในการลงทุนสินค้าโภคภัณฑ์แบบดั้งเดิมมีปัญหาในการตัดสินวงจรการผลิตของพืชเศรษฐกิจ กระบวนการจัดเก็บและการขนส่ง สภาพแวดล้อมของตลาดในภูมิภาค และผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศและอุณหภูมิ ฯลฯ

○ โดยพื้นฐานแล้วน้ำมันดิบถูกมองว่าเป็นผลกระทบของอัตราดอกเบี้ยซึ่งมีความสัมพันธ์อย่างมากกับอัตราดอกเบี้ย นักลงทุนแบบดั้งเดิมสามารถซื้อผลิตภัณฑ์อัตราดอกเบี้ยกระแสหลักได้โดยตรงโดยไม่เห็นความต้องการในห่วงโซ่มากเกินไป

ชื่อระดับแรก

POV

• ผังระยะยาว ก้าวเล็กๆ รอสายลม

○ RWA น่าจะเป็น ความชั่วร้ายที่จำเป็น สำหรับ DeFi ในการขยายไปยังผู้ใช้หลายหมื่นล้านคนถัดไป แต่ในระยะสั้น มันเป็นเรื่องเกี่ยวกับผู้ขายที่ตะโกนสั่งการและเล่าเรื่อง FOMO มากกว่า และมันไม่มีนวัตกรรมที่ก้าวหน้าจริงๆ หรือ โมเมนตัมการเติบโตที่แข็งแกร่ง นักลงทุนรายย่อย และรายย่อยควรจัดสรรสินทรัพย์ตามความต้องการของตนเอง

○ แนะนำว่าสถาบันต่างๆ สามารถมุ่งเน้นไปที่เค้าโครงระยะยาวของโครงการชั้นนำ 1-2 โครงการที่มีการออกแบบที่เป็นนวัตกรรม นอกจากนี้ พวกเขาควรให้ความสนใจอย่างใกล้ชิดกับพลวัตของนโยบายการปฏิบัติตามกฎระเบียบในสหรัฐอเมริกา ฮ่องกง และสิงคโปร์ เฉพาะกับ ความร่วมมือของสถาบันการเงิน tradfi สามารถลดความเสี่ยงด้านนโยบายของการติดตามโดยรวมให้เหลือน้อยที่สุด

• แนวโน้มที่ชัดเจนคือสินทรัพย์ทางเลือกและข้อตกลง RWA ที่ไม่ได้มาตรฐานกำลังเกิดขึ้น

○ ต้องสร้างมาตรฐานให้กับสินทรัพย์อ้างอิงหรือไม่? ในความเป็นจริง มันไม่จำเป็นเสมอไป สินทรัพย์ที่ไม่ได้มาตรฐานจะถูกเชื่อมโยงโดยตรงกับโปรโตคอลที่ไม่ได้มาตรฐาน erc 721/1155 และผลิตภัณฑ์ที่มีโครงสร้างสามารถใช้ 6551 ล่าสุดได้โดยตรง ไม่จำเป็นต้องใช้ 20 และ 20 จะไม่กลายเป็น กระแสหลักในระยะยาว

○ Centrifuge, Fortunafi ฯลฯ ได้ให้สินเชื่อจำนองที่รวมบิลรายได้ในอนาคตเป็น NFT แล้ว โปรโตคอลที่เกิดขึ้นใหม่สำหรับ RETI และโปรโตคอลพื้นฐานของของสะสมที่ตัดการเล่าเรื่องของ NFT RWA เช่น 4K มีพื้นที่มากมายสำหรับจินตนาการ คลื่น

• กระทรวงการคลัง/พันธบัตรสหรัฐฯ RWA จะยังคงรักษากลุ่มระบบนิเวศกระแสหลักไว้ และหุ้น RWA จะให้ความสนใจมากขึ้น

○ กลไกออนไลน์ของหนี้และพันธบัตรรัฐบาลสหรัฐมีความสมบูรณ์และโครงสร้างสินทรัพย์มีความแข็งแกร่ง ได้รับการยอมรับจากฉันทามติของชุมชนการเข้ารหัส แต่ส่วนใหญ่ออกบนแพลตฟอร์ม ตลาดหุ้นมีการแข่งขัน จานใหญ่แต่เล่นลูกเล่นใหม่ๆ ไม่ได้

○ ผลิตภัณฑ์ที่มีความหนาขึ้น เช่น หุ้น RWA เปิดโอกาสให้ผู้ค้าแบบห่วงโซ่สามารถเก็งกำไรหุ้นแต่ละตัวแบบเดิมได้ ความต้องการนั้นมีอยู่จริง แต่ต้องเผชิญกับอุปสรรคหลายชั้นในระดับการปฏิบัติตามข้อกำหนด เนื่องจากห่วงโซ่นั้นแยกกันเกินไปและการไหลเข้าของเงินทุนที่ไม่สามารถติดตามได้มีแนวโน้มที่จะ ขัดขวางการทำงานปกติของระบบการเงินภายในของประเทศต่างๆ

○ ในปัจจุบัน สิทธิและผลประโยชน์ส่วนใหญ่ของ RWA ยังคงเป็นสำหรับผู้ใช้สถาบันที่มีมูลค่าสุทธิสูงและมีมูลค่าสุทธิสูงพิเศษเท่านั้น ซึ่งไม่ได้มีบทบาทในการลดเกณฑ์ให้นักลงทุนรายย่อยในการเก็งกำไร และมี ยังมีพื้นที่อีกมากสำหรับการพัฒนาสนามแข่ง

• การรับรู้ของชุมชนการเข้ารหัสเป็นกุญแจสำคัญ และความร่วมมือของชุมชนการเข้ารหัสบนห่วงโซ่นั้นยากกว่าที่จะบรรลุมากกว่าความร่วมมือภายใต้ห่วงโซ่

○ เท่าที่เกี่ยวข้องกับ RWA ตราสารหนี้ ไม่ใช่เรื่องยากสำหรับพันธมิตรนอกเครือข่ายที่จะก้าวหน้าเพราะพวกเขาสามารถแบกรับต้นทุนการกู้ยืมน้อยกว่า ความยากลำบากอยู่ที่การเปิดด้านเงินกู้

○ DeFi DAO และประเทศที่เข้ารหัสอื่น ๆ มีกองทุนที่สามารถกู้ยืมได้จำนวนมาก แต่สมาชิก DAO มีความแตกต่างอย่างมากในการรับรู้หลักประกันสินทรัพย์นอกเครือข่าย ในแง่ของการตรวจสอบเฉพาะ การจัดจำหน่าย และกระบวนการตรวจสอบย้อนกลับสินทรัพย์นอกเครือข่าย ฝ่ายโครงการจำเป็นต้องมี เพื่อนำเสนอโซลูชั่นที่โปร่งใส

○ จะมีความขัดแย้งในระดับหนึ่งระหว่างกระบวนการปฏิบัติตามการให้กู้ยืมของ off-chain tradfi และกลไกการกำกับดูแล DAO สินทรัพย์นอกเครือข่ายที่ซับซ้อนเกินไปเป็นเรื่องยากสำหรับชุมชน crypto DAO ที่จะเข้าใจ ไม่สามารถบรรลุผลได้ ตามทฤษฎีแล้ว tradfi กลับล้วนๆทางฝั่งโครงการจะซื้อความไว้วางใจจากชุมชนได้ยาก

• ประเด็นที่ควรค่าแก่การอภิปรายและศึกษาเพิ่มเติม:

○ เกมเพลย์ Ponzi แบบออนไลน์ที่อิงตามสินทรัพย์ RWA มีแนวโน้มที่จะเหมาะสมกว่าสำหรับการสำรวจแบบเข้ารหัส เช่น RWA Fi, การซื้อขายตัวเลือก RWA เป็นต้น

○ มิดเดิลแวร์ บริษัท SaaS ผู้ออกการปฏิบัติตามกฎที่ตรวจสอบสินทรัพย์ออนไลน์ และตัวกลางที่จับคู่ขึ้นและลงของเชน เช่น IX Swap, Stima, Castle, Curio ฯลฯ มีค่าควรแก่ความสนใจ ผู้เล่นที่ผูกขาดอาจปรากฏใน อนาคต

บทส่งท้าย

บทส่งท้าย

ความกระตือรือร้นของสถาบันบริหารสินทรัพย์ในยุโรปและอเมริกาในการมีส่วนร่วมในตลาดตราสารหนี้ของประเทศเกิดใหม่ผ่านช่องทางต่างๆและบริการทางการเงินส่วนตัวไม่เคยหายไปด้วยการปรับปรุงโครงสร้างพื้นฐานการเข้ารหัสอย่างค่อยเป็นค่อยไปและแนวโน้มทั่วไปที่ Blackrock และบริษัทจัดการสินทรัพย์รายใหญ่อื่น ๆ คำนึงถึง BTC ในฐานะทองคำดิจิทัลนั้นไม่ใช่เรื่องยากเลยที่จะเห็นว่าตลาดการเงินที่กระจัดกระจายแบบดั้งเดิมนั้นกำลังแสวงหาสถานการณ์การใช้เงินทุนที่ดีขึ้นและโซลูชั่นการปรับปรุงประสิทธิภาพสภาพคล่อง จริง ๆ แล้วการกำกับดูแลที่เข้มงวดยิ่งขึ้นหมายถึงจุดเริ่มต้นของการจ้องมองอย่างจริงจังในการเข้ารหัสและการวัดการกำกับดูแล . เมื่อวิสัยทัศน์ของเศรษฐกิจโลกที่เปลี่ยนจาก Keynes ไปสู่ออสเตรียค่อยๆ กลายเป็นความจริง โครงสร้างของการเข้ารหัสในตลาดหุ้น พันธบัตร และตลาดแลกเปลี่ยนเงินตราต่างประเทศจะเร่งตัวเร็วขึ้น

ในการตะโกนว่า โมเดลจะครองโลกในที่สุด DeFi กำลังกระซิบเพื่อกลืนตลาดทั้งหมด

TradFi may embrace crypto faster than you expect :)