การวิเคราะห์สถานะที่เป็นอยู่ของแทร็กรวบรวม: ข้อดีของ Li.Fi คืออะไร

ชื่อเดิม: ทบทวนทฤษฎีการรวมตัว

การรวบรวมต้นฉบับ: Kxp, BlockBeats

การรวบรวมต้นฉบับ: Kxp, BlockBeats

ปีที่แล้ว เราเขียนเกี่ยวกับทฤษฎีการรวมตัวในยุค Web3 ในยุคเว็บ 2.0 ผู้รวบรวมได้รับประโยชน์จากต้นทุนการจัดจำหน่ายที่ลดลงและรวบรวมผู้ให้บริการจำนวนมาก แพลตฟอร์มเช่น Amazon, Uber และ TikTok ทำกำไรได้อย่างดีจากบริการหรือคุณค่าที่มอบให้กับผู้ใช้โดยซัพพลายเออร์ ผู้สร้าง หรือไดรเวอร์หลายร้อยราย ในขณะเดียวกัน ผู้ใช้ยังได้รับทางเลือกที่ไม่รู้จบ สเกลคือกุญแจสำคัญสำหรับผู้สร้าง ฉันเลือกที่จะทวีตบน Twitter แทน Lens เพราะผู้ติดตามของฉันส่วนใหญ่อยู่บน Twitter

ใน Web 3.0 ผู้รวบรวมข้อมูลพึ่งพาการลดต้นทุนการตรวจสอบและความน่าเชื่อถือเป็นหลัก หากคุณใช้ที่อยู่สัญญาที่ถูกต้อง คุณก็ไม่ต้องกังวลเกี่ยวกับการแลกเปลี่ยนเป็น USDC ปลอมบน Uniswap แพลตฟอร์ม Marketplace เช่น Blur ไม่จำเป็นต้องใช้ทรัพยากรเพื่อตรวจสอบความถูกต้องของ NFT ทุกรายการที่ซื้อขายบนแพลตฟอร์ม เนื่องจากเครือข่ายเองเป็นผู้รับผิดชอบค่าใช้จ่ายส่วนนี้

ผู้รวบรวมข้อมูลใน Web3 สามารถตรวจสอบราคาสินทรัพย์หรือค้นหาตำแหน่งรายการของตนได้ง่ายขึ้นโดยการตรวจสอบข้อมูลออนไลน์ ในปีที่ผ่านมา ผู้รวบรวมข้อมูลส่วนใหญ่มุ่งเน้นไปที่การรวมชุดข้อมูลบนเครือข่ายและทำให้ผู้ใช้เข้าถึงได้ง่าย ข้อมูลนี้อาจเกี่ยวข้องกับราคา ผลตอบแทน NFT หรือเส้นทางเชื่อมโยงสินทรัพย์

สมมติฐานในขณะนั้นคือบริษัทเหล่านั้นที่ขยายตัวอย่างรวดเร็วเนื่องจากส่วนต่อประสานผู้รวบรวมจะสร้างการผูกขาด ฉันได้กล่าวถึง Nansen, Gem และ Zerion เป็นตัวอย่างโดยเฉพาะ อย่างไรก็ตาม แดกดันเมื่อมองย้อนกลับไปในปีที่ผ่านมา สมมติฐานของฉันไม่ถูกต้อง -- และนั่นคือสิ่งที่ฉันต้องการสำรวจในวันนี้

โทเค็นอาวุธ

อย่าเข้าใจฉันผิด OpenSea ซื้อ Gem ในอีกไม่กี่เดือนต่อมา Nansen ระดมทุนได้ 75 ล้านดอลลาร์ และ Zerion ระดมทุนได้ 12 ล้านดอลลาร์ในเดือนตุลาคม ดังนั้น จากมุมมองของนักลงทุน สมมติฐานของฉันถูกต้อง ผลิตภัณฑ์เหล่านี้แต่ละรายการล้วนแล้วแต่เป็นผู้นำในสายงานของตน แต่สิ่งที่กระตุ้นให้ฉันเขียนบทความนี้คือการผูกขาดสัมพัทธ์ที่ฉันคาดการณ์ไว้ไม่ได้เกิดขึ้นจริง แต่พวกเขาทั้งหมดต้องเผชิญกับการเกิดขึ้นของคู่แข่งในปีที่ผ่านมา นี่เป็นลักษณะที่พึงประสงค์ในสาขาใหม่

แล้วเกิดอะไรขึ้นในช่วงไม่กี่ปีที่ผ่านมา? อย่างที่ฉันเขียนไว้ใน "Royalty Wars" การผูกขาดแบบสัมพัทธ์ของ Gem (และ OpenSea) ถูกคุกคามเมื่อ Blur เข้าสู่ตลาด ในทำนองเดียวกัน Arkham Intelligence ได้รวมอินเทอร์เฟซผู้ใช้ที่น่าตื่นเต้น การออกโทเค็นที่เป็นไปได้ และกลยุทธ์ทางการตลาดที่ชาญฉลาดในการให้รางวัลแก่โทเค็นผ่านการอ้างอิงเพื่อแข่งขันกับ Nansen Zerion อาจรู้สึกค่อนข้างสบายใจ แต่การเปิดตัวกระเป๋าเงินใหม่ของ Uniswap อาจทำลายส่วนแบ่งการตลาดของพวกเขา

คุณเห็นแนวโน้มที่นี่หรือไม่? ผู้รวบรวมที่ไม่มีโทเค็นในอดีตและพึ่งพานักลงทุนในตราสารทุนเพื่อสนับสนุนการเติบโตที่มั่นคงกำลังเผชิญกับความเสี่ยงที่เกิดจากบริษัทที่ออกโทเค็น แนวคิดเรื่อง “ความเป็นเจ้าของชุมชน” นี้จะมีความสำคัญมากขึ้นเมื่อเราก้าวลึกเข้าไปในตลาดหมี เนื่องจากผู้บริโภคจำนวนจำกัดที่ยึดมั่นในจุดยืนของตนมองหาประโยชน์สูงสุดจากเงินทุกดอลลาร์ที่พวกเขามี นอกจากนี้ยังมีความแปลกใหม่ในการใช้แพลตฟอร์มเพื่อรับรางวัลแทนการจ่ายเงินเพื่อใช้งาน

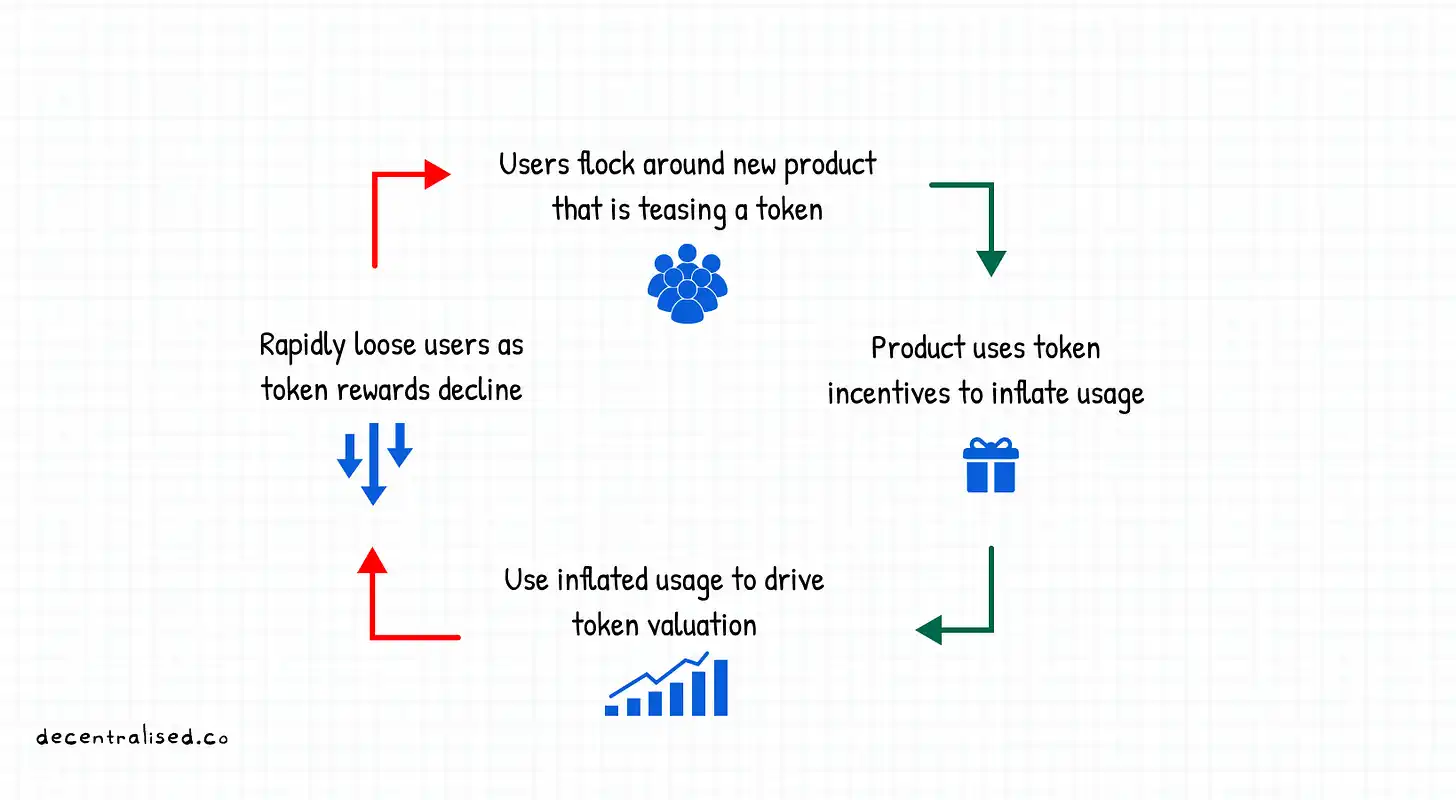

ดังนั้น ในแง่หนึ่ง บริษัทที่มีกระแสเงินสดเป็นบวกมาเป็นเวลานานจะเห็นรายได้ลดลง ในทางกลับกัน พวกเขาจะเห็นผู้ใช้แห่กันไปที่คู่แข่ง สิ่งนี้ยั่งยืนหรือไม่? เป็นไปไม่ได้อย่างแน่นอน นี่คือวิธีการทำงาน:

บริษัทเปิดตัวผลิตภัณฑ์ที่แสดงถึงโทเค็น และจะดียิ่งขึ้นหากการเปิดตัวเชื่อมโยงกับโปรแกรมอ้างอิง ตัวอย่างเช่น Arkham Intelligence ให้โทเค็นแก่ผู้ใช้ที่เยี่ยมชมแพลตฟอร์มของพวกเขา และเมื่อพิจารณาถึงความเป็นไปได้ของการออกอากาศ ผู้ใช้จำนวนมากขึ้นจะใช้เวลากับผลิตภัณฑ์นี้ นี่เป็นคุณลักษณะ ไม่ใช่จุดบกพร่อง

เป็นวิธีที่เหลือเชื่อในการทดสอบผลิตภัณฑ์ ลดต้นทุนการได้มาซึ่งลูกค้า และเอฟเฟกต์เครือข่ายช่องทางในผลิตภัณฑ์ ความท้าทายอยู่ที่อัตราการคงผู้ใช้ไว้ เมื่อรางวัล Token ไม่สามารถใช้ได้อีกต่อไป ผู้ใช้มักจะเปลี่ยนไปใช้ผลิตภัณฑ์อื่น ดังนั้นนักพัฒนาส่วนใหญ่ที่ "บอกใบ้" โทเค็นจะไม่รู้ว่าฐานผู้ใช้ของพวกเขาใหญ่แค่ไหน

นี่คือผู้ชายที่สรุปรากฐานทางปรัชญาของคนทั่วไปใน crypto ในปัจจุบัน และสรุปพฤติกรรมการสนใจตนเองที่ขับเคลื่อนโลกของเราได้ค่อนข้างดี:

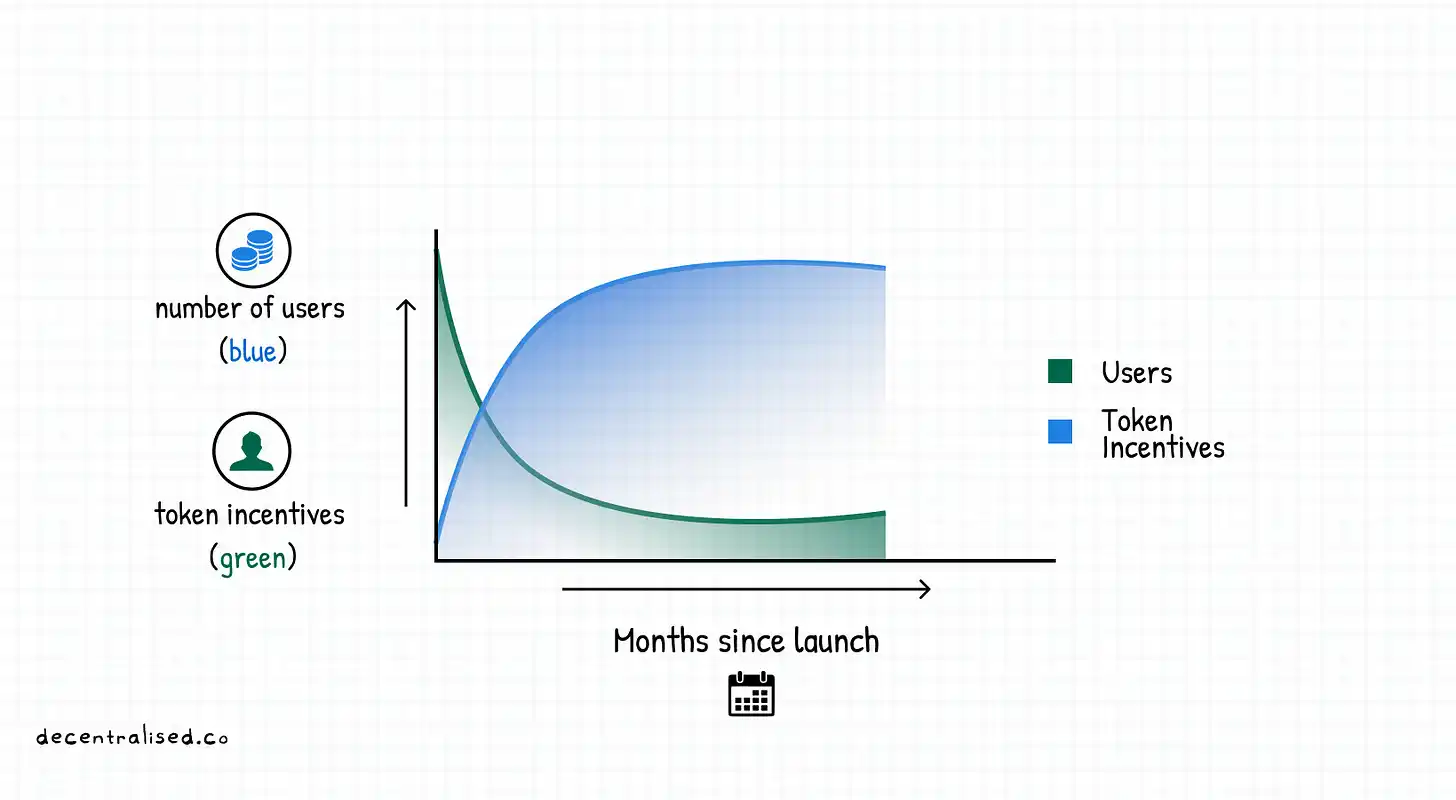

เป็นที่น่าสังเกตว่าในอดีตมีแนวโน้มทางประวัติศาสตร์ กล่าวคือ ผู้ใช้ละทิ้งโครงการออกโทเค็นและหันไปหาโครงการที่มีอยู่ กับดักที่นี่คือผู้ก่อตั้ง (อาจ) คิดว่าผู้ใช้ที่ได้มาจากสิ่งจูงใจโทเค็นนั้นเหนียว ภายใต้เงื่อนไขที่เหมาะสม ความสัมพันธ์ระหว่างสิ่งจูงใจโทเค็นและผู้ใช้ผลิตภัณฑ์ควรเป็นดังแสดงในรูปต่อไปนี้:

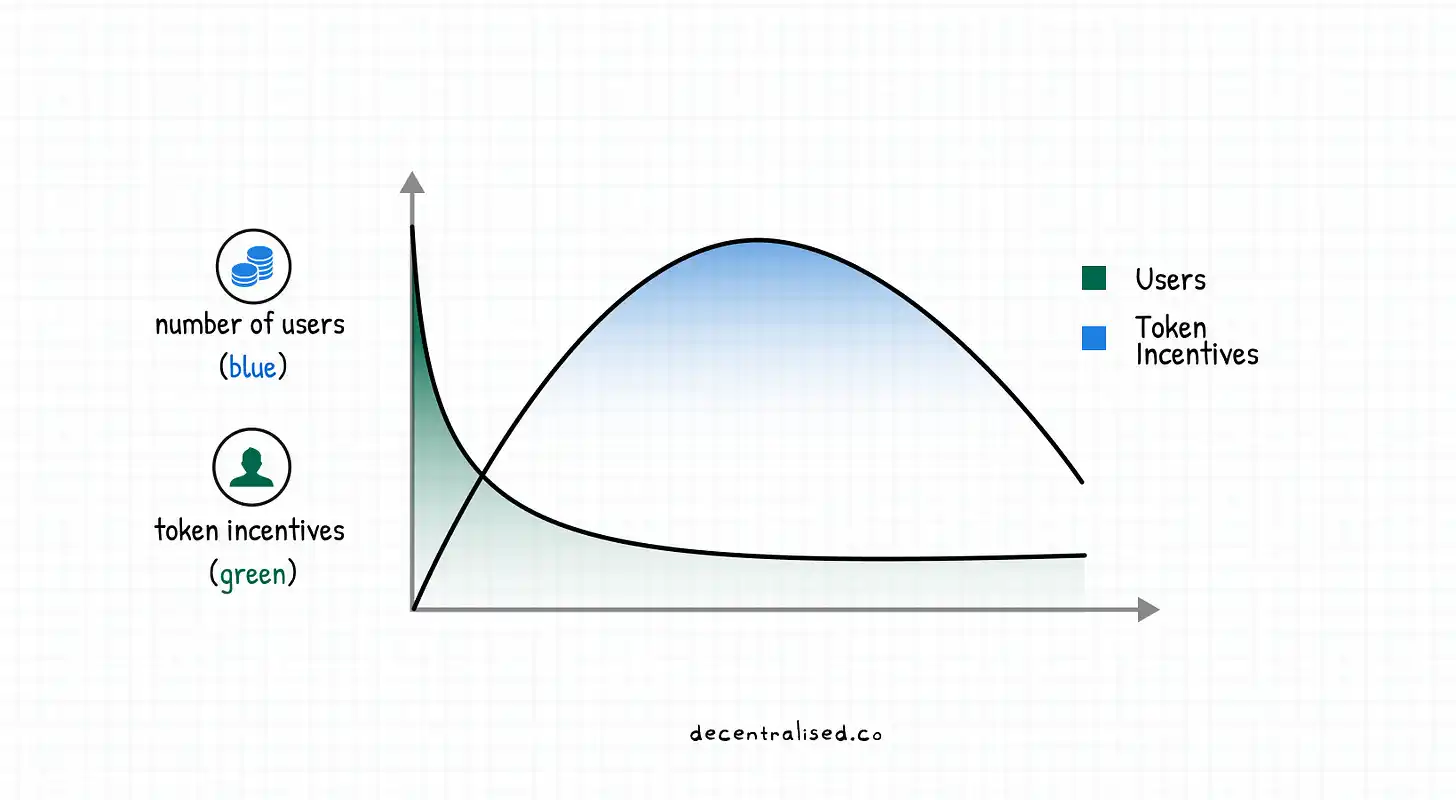

แต่ความจริงก็คือการไหลเข้าเริ่มต้นของผู้ใช้เกือบจะละทิ้งโครงการเนื่องจากสิ่งจูงใจโทเค็นลดลง พวกเขาไม่มีเหตุผลที่จะสนับสนุนผลิตภัณฑ์ต่อไปหลังจากสูญเสียสิ่งจูงใจที่ดึงดูดพวกเขาตั้งแต่แรก ปรากฏการณ์นี้รบกวน DeFi และ P2E ในช่วงสองปีที่ผ่านมา

ผู้ใช้ที่สะสมโทเค็นและถือไว้จะกลายเป็นสมาชิก "ชุมชน" ใหม่ที่ต้องการทราบว่าเมื่อใดที่ราคาสินทรัพย์จะสูงขึ้นอย่างมากเพื่อให้สามารถออกได้

(ฉันได้โต้แย้งว่าผู้เข้าร่วมตลาดเป็นผู้ที่มีความสนใจในตนเองและแสดงตนอย่างมีเหตุผล)

วิทยานิพนธ์ดั้งเดิมของฉันเกี่ยวกับการรวมชุดฟีเจอร์ของผลิตภัณฑ์หลายรายการไว้บนอินเทอร์เฟซเดียวโดยใช้บล็อกเชนเป็นแกนหลักของโครงสร้างพื้นฐาน เป็นแนวคูเมืองที่ทนทาน น่าจะเป็นเรื่องที่ผิด ฉันสงสัยว่าเหตุใดผู้นำที่มีความได้เปรียบจึงถูกแทนที่ด้วยบริษัทอื่นใน Web3 Binance โค่นล้ม Coinbase และต้องเผชิญกับการแข่งขันจาก FTX OpenSea มองเห็นการแข่งขันจาก Blur Sky Mavis ผู้ผลิต Axie Infinity อาจเผชิญกับความร้อนระอุเมื่อผู้เข้ามาใหม่เช่น Illuvium เข้าสู่ตลาด เหตุใดผู้ใช้ Web3 จึงออกเมื่อเวลาผ่านไป จะรักษาผู้ใช้ให้นานพอได้อย่างไร

ในยุค Web3 เมื่อทุกคนสามารถเผยแพร่เวอร์ชันที่มี Token ในตัวได้ อะไรจะกลายเป็นคูเมืองประเภทหนึ่ง ฉันคิดเกี่ยวกับคำถามนี้มากเพราะเราอยู่ในตลาดที่มีการเปลี่ยนแปลงการเล่าเรื่อง ซึ่งทุก ๆ ไตรมาสจะมีสิ่งใหม่ ๆ ที่ "ร้อนแรง" นั่นเป็นเหตุผลว่าทำไมผู้ร่วมทุนที่ฉันติดตามจึงเปลี่ยนจากผู้เชี่ยวชาญด้านการทำงานระยะไกลมาเป็นผู้เชี่ยวชาญเกี่ยวกับความตึงเครียดทางภูมิรัฐศาสตร์ของไต้หวันในชั่วข้ามคืน

คำอธิบายภาพ

นอกจากนี้ยังใช้กับวิธีที่ที่ปรึกษาสามารถเปลี่ยนประวัติย่อ LinkedIn ของพวกเขา

ในท้ายที่สุด คุณต้องการการลงทุนทั้งเวลา เงิน หรือพลังงานเพื่อการเติบโตโดยไม่ต้องมีการจัดการที่แข็งขัน และวิธีเดียวที่สามารถทำได้คือสำหรับผลิตภัณฑ์ที่ทำสองสิ่ง: ประการแรก รักษาผู้ใช้ที่พวกเขามีอยู่แล้ว และประการที่สอง ปรับขนาดอย่างจริงจังเพื่อป้องกันไม่ให้การแข่งขันกัดเซาะส่วนแบ่งการตลาด ดังนั้นจะทำอย่างไรเพื่อให้บรรลุเป้าหมายนี้ (คุณรู้ว่ามันเป็นตลาดหมีเมื่อผู้คนเริ่มคิดถึงคูเมืองและการรักษาผู้ใช้)

การแข่งขันมีไว้สำหรับผู้แพ้เท่านั้น

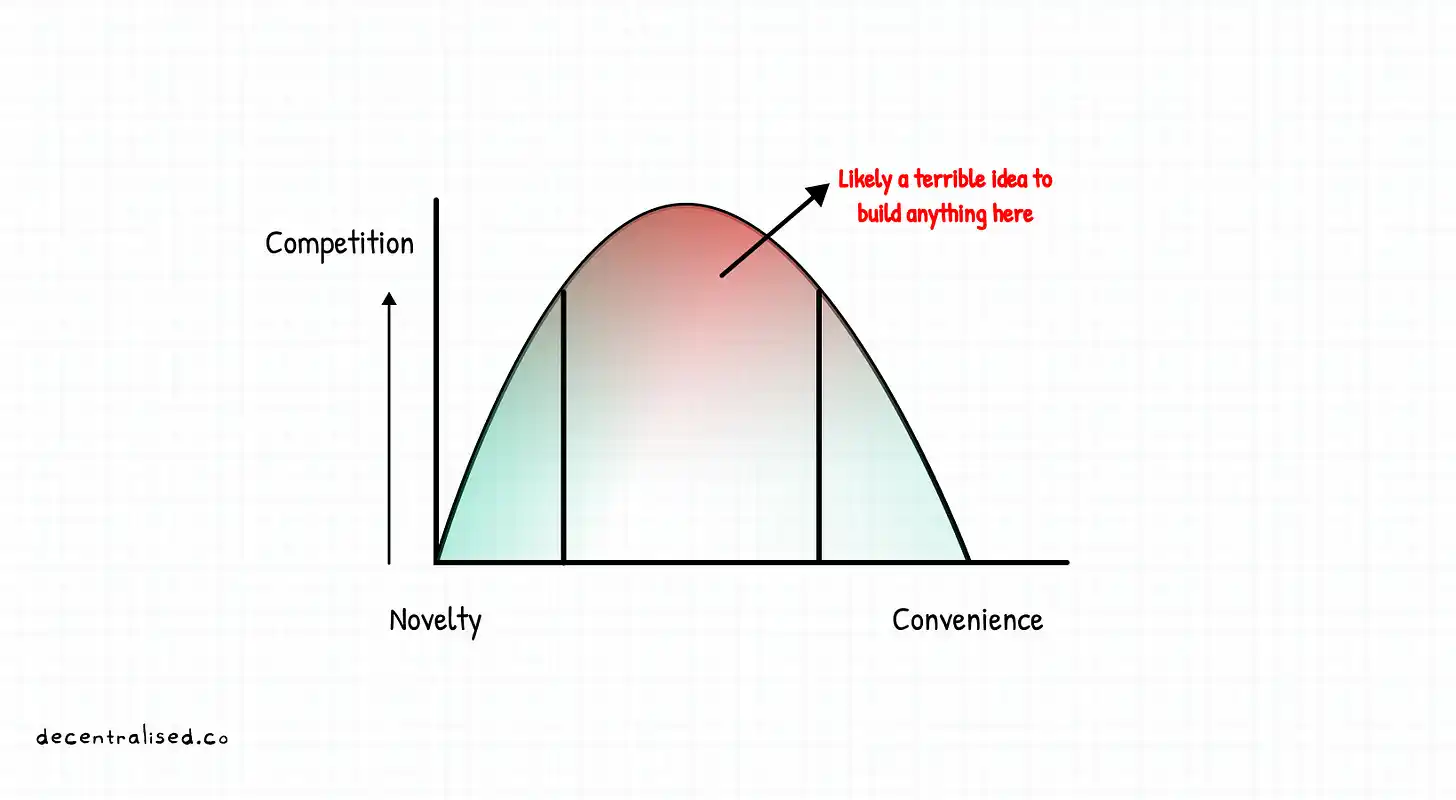

เหตุผลส่วนหนึ่งสำหรับปรากฏการณ์นี้คือการจัดอันดับบริษัทให้อยู่ในสเปกตรัมระหว่างนวัตกรรมและความสะดวกสบาย ในช่วงแรก ๆ ความแปลกใหม่ของผลิตภัณฑ์ดั้งเดิมเช่น NFT ดึงดูดผู้ที่เต็มใจพยายามอย่างเต็มที่เพื่อลองใช้ผลิตภัณฑ์

มันง่ายสำหรับเราที่จะจัดการกับวลีเริ่มต้นในกระเป๋าเงิน เพราะความแปลกใหม่ของการใช้ "สกุลเงินดิจิทัล" ก็เพียงพอที่จะดึงดูดเราได้ หากคุณสังเกตเห็นว่าผู้ใช้อยากรู้อยากเห็นเกี่ยวกับ Ordinal มากเพียงใด คุณจะรู้ว่าพวกเขาอดทนเพียงใด ปัจจัยการทำกำไรในช่วงต้นเป็นสิ่งที่ผลักดันให้ผู้ใช้ฝ่าฟันช่วงเวลาที่ยากลำบากเพื่อเก็งกำไรและทำกำไร

อีกด้านหนึ่งของสเปกตรัมคือเครื่องมืออำนวยความสะดวกสูงที่เราพึ่งพาทุกวัน Amazon เป็นตัวอย่างของผู้รวบรวมข้อมูลที่ทำให้เราเสพติดความสะดวกสบาย ผู้บริโภคอาจได้รับประโยชน์จากการซื้อจากร้านค้าเฉพาะที่ไม่ได้อยู่ใน Amazon และอาจไม่ได้ราคาที่สมเหตุสมผลใน Amazon

แต่สิ่งสุดท้ายที่คุณต้องกังวลเมื่อทำการตัดสินใจคือตัวเลือกการชำระเงิน เวลาจัดส่ง หรือการสนับสนุนลูกค้า "การประหยัด" ทางจิตวิทยานี้แปลเป็นการใช้ความสนใจหรือเงินทุนมากขึ้นกับผู้รวบรวม ผู้ขายจำนวนมากมาที่ Amazon เพราะพวกเขาเข้าใจว่าพฤติกรรมของผู้บริโภคในตลาดแตกต่างจากที่ผู้ใช้มาที่ร้านค้าโดยตรง

บทความในปี 2018 โดย Tim Wu ได้สรุปความพยายามที่ผู้คนทำขึ้นเพื่อความสะดวก:

แน่นอน เรายินดีจ่ายเบี้ยประกันภัยเพื่อความสะดวก และบ่อยครั้งมากเกินกว่าที่เราคิด ตัวอย่างเช่น ในช่วงปลายทศวรรษ 1990 เทคโนโลยีการเผยแพร่เพลงอย่าง Napster ทำให้การรับเพลงออนไลน์มีราคาถูก และดึงดูดผู้คนจำนวนมากให้มาใช้งาน แต่ถึงแม้ทุกวันนี้ยังหาซื้อเพลงฟรีได้ง่ายๆ แต่ก็ไม่มีใครทำ เพราะ iTunes Store ซึ่งเปิดตัวในปี 2546 ทำให้การซื้อเพลงสะดวกกว่าการดาวน์โหลดที่ผิดกฎหมายมาก

ย้อนกลับไปที่สเปกตรัมที่ฉันกล่าวถึงในตอนแรก เทคโนโลยีใหม่ๆ มักจะจ่ายเงินให้ผู้ใช้เพื่อลองใช้ ในทางกลับกัน แอปที่มีความสะดวกสบายสูงทำให้ผู้ใช้ยอมจ่ายเงินเพื่อความสะดวกสบาย

ความท้าทายของแอปพลิเคชันที่ผู้บริโภคส่วนใหญ่เผชิญอยู่ในปัจจุบันคือแอปพลิเคชันเหล่านี้อยู่ตรงกลางของ "หุบเขาแห่งความตาย" ซึ่งฉันเรียกว่าอยู่ตรงกลาง พวกมันไม่แปลกใหม่พอที่จะถูกล่อลวงให้ลองหรือสะดวกพอที่จะพึ่งพาได้โดยไม่มีการแทรกแซงจากภายนอก Skiff, Coinbase Card และ Mirror นั้นยอดเยี่ยมในการแทนที่คู่หูแบบดั้งเดิมด้วยสเปกตรัมความสะดวกสบายของสมการนี้

อย่างไรก็ตาม ลองยกตัวอย่างการเล่นเกม การให้ยืม หรือการติดตามข้อมูลประจำตัว แล้วคุณจะเห็นว่าทำไมหัวข้อเหล่านี้จึงยังไม่ได้ปรับขนาดบนเครือข่าย

แอพส่วนใหญ่ที่อยู่ตรงกลางทำผิดพลาดร้ายแรงจากการแข่งขันกันเอง ขั้นแรกด้วยการโฆษณาและการสรรหา เพิ่มต้นทุนการได้มาซึ่งลูกค้าและต้นทุนการจ้างงาน จากนั้นจึงสร้างมีมและโพสต์เรื่องเล่ากับเพื่อนเพื่อแข่งขันกัน ดังที่ปีเตอร์ ธีลกล่าวไว้ว่า การแข่งขันมีไว้สำหรับผู้แพ้

เมื่อสตาร์ทอัพเริ่มแข่งขันในตลาดเฉพาะ มักจะไม่มีผู้ชนะ ในคำพูดของเขา วิธีเดียวที่สตาร์ทอัพจะเปลี่ยนจากการต่อสู้เพื่อความอยู่รอดคือการมีกำไรจากการผูกขาด แต่สิ่งนี้จะสำเร็จได้อย่างไร?

คูเมืองที่เกิดขึ้นใหม่

ค่าใช้จ่าย

ค่าใช้จ่าย

Stablecoins ได้กลายเป็นกรณีการใช้งานที่ไม่ดีสำหรับ cryptocurrencies เพราะพวกมันมอบประสบการณ์ที่ดีกว่าการธนาคารแบบดั้งเดิมในระดับโลก ในอินเดีย นวัตกรรมอย่าง UPI อาจคุ้มค่ากว่า แต่หากต้องการย้ายเงินทุนระหว่างเอเชียตะวันออกเฉียงใต้ ยุโรป หรือแอฟริกา หรือเพียงย้ายยอดคงเหลือระหว่างบัญชีธนาคารในสหรัฐอเมริกา ควรใช้การโอนเงินแบบออนไลน์ที่เหมาะสมกว่า

จากมุมมองของผู้ใช้ ค่าใช้จ่ายที่เกิดขึ้นไม่ใช่แค่เงินที่ใช้ในจำนวนเงินที่โอน แต่ยังรวมถึงเวลาและความพยายามที่จำเป็นในการย้ายเงินด้วย บัตรเดบิตคืออีคอมเมิร์ซ สิ่งที่ Stablecoins ใช้ในการโอนเงิน: ลดค่าใช้จ่ายทางปัญญาที่จำเป็นในการโอนเงิน คุณสามารถเสนอผลตอบแทนที่สูงกว่าแอปบนอุปกรณ์เคลื่อนที่ที่ให้ผลตอบแทนแก่ผู้บริโภคส่วนใหญ่เล็กน้อย แต่คุณค่าที่นำเสนอจะล้มเหลวเนื่องจากความเสี่ยงของการขัดข้อง

การกระจาย

หากคุณรวบรวมผู้ใช้เฉพาะกลุ่มในอุตสาหกรรมเกิดใหม่ การจัดจำหน่ายอาจกลายเป็นคูเมือง ลองคิดดูว่า Compound และ Aave ปลดล็อกตลาดสินเชื่อใหม่ได้อย่างไร น้อยคนนักที่จะพบว่าการกู้เงิน 50 ดอลลาร์ต่อหลักประกัน Ethereum 100 ดอลลาร์นั้นคุ้มค่า แต่หลายคนเพิกเฉยว่ามีตลาดที่ไม่ได้รับการบริการ ส่วนใหญ่คือผู้ที่ร่ำรวยในการเข้ารหัสลับที่ไม่ต้องการขายทรัพย์สินของตนในตลาดหมี

คุณคงคิดผิดที่คิดว่าผู้คนในตลาดเกิดใหม่ที่ไม่สามารถเข้าถึงวงเงินสินเชื่อได้จะผลักดันปริมาณการให้ยืม DeFi แต่ในความเป็นจริงแล้ว แรงผลักดันคือกลุ่มคนที่ร่ำรวยด้วยการเข้ารหัสลับ ซึ่งเป็นกลุ่มประชากรที่ก่อนหน้านี้ไม่มีธนาคาร การเป็น "ฮับ" ที่เกี่ยวข้องกับฟิลด์สามารถดึงดูดความสนใจของผู้ใช้ ซึ่งจะช่วยส่งเสริมการพัฒนาฟังก์ชันเดียว Coingecko และ Zerion เป็นสองบริษัทที่ทำได้ดีในเรื่องนี้

เนื่องจากต้นทุนส่วนเพิ่มของบริษัทในการนำผู้ใช้ไปยังฟีเจอร์ใหม่นั้นแทบจะเป็นศูนย์ การทำซ้ำและเพิ่มแหล่งรายได้ใหม่ให้กับตัวผลิตภัณฑ์นั้นคุ้มค่าคุ้มราคา นี่คือเหตุผลที่แพลตฟอร์มอย่าง WeChat (ในเอเชียตะวันออกเฉียงใต้), Careem (ในตะวันออกกลาง) และ PayTM (ในอินเดีย) มีแนวโน้มที่จะไปได้ดี

ตัวอย่าง

ตัวอย่าง

ผลิตภัณฑ์ต่างๆ เช่น ENS, Tornado Cash และ Skiff ได้สร้างฐานผู้ใช้ที่ภักดีซึ่งให้ความสำคัญกับคุณสมบัติเฉพาะที่ทางเลือกดั้งเดิมเหล่านี้ไม่สามารถให้ได้ ตัวอย่างเช่น Facebook ไม่เชื่อมโยงที่อยู่กระเป๋าเงินกับข้อมูลระบุตัวตนของผู้ใช้ ในขณะที่ Tornado Cash ให้ความเป็นส่วนตัวที่เหนือชั้นซึ่งเป็นมิตรกับผู้ใช้มากกว่าธนาคาร

คุณสามารถจินตนาการได้ว่าผู้ใช้ผลิตภัณฑ์เหล่านี้มักจะยึดติดกับผลิตภัณฑ์เหล่านี้เพราะมักไม่มีทางเลือกอื่นที่เทียบเคียงได้ อย่างไรก็ตาม การแนะนำกรณีการใช้งานใหม่จำเป็นต้องให้ความรู้แก่ผู้ใช้และเพิ่มการรับรู้ของผู้ใช้ ซึ่งต้องใช้เวลา อย่างไรก็ตาม การเป็นเจ้าแรกในตลาดสามารถครองส่วนแบ่งการตลาดส่วนใหญ่ได้

ในช่วงแรก LocalBitcoins เป็นแพลตฟอร์มการซื้อขายแบบ peer-to-peer เพียงแพลตฟอร์มเดียวและช่วยรวบรวมสภาพคล่องในตลาดเกิดใหม่ เช่น อินเดีย ทำให้มันอยู่ในอันดับต้น ๆ จนถึงปี 2559

การปรับขนาดผลิตภัณฑ์โดยมุ่งเน้นไปที่วิธีการเติบโตแบบดั้งเดิมเป็นเรื่องยากในตลาดหมี ผลิตภัณฑ์ดังกล่าวรอดพ้นจากวงจรการตลาดหลายรอบ ความสำเร็จของ Axie Infinity เกิดจากการที่ทีมได้ทำงานพื้นฐานเป็นเวลา 2 ปี ซึ่งนำไปสู่ปี 2020 ทำให้พวกเขาสามารถสร้างชุมชนที่เข้มแข็ง จัดการโทเค็น และสร้างความสมดุลระหว่างผลประโยชน์ของนักลงทุนและผู้ใช้

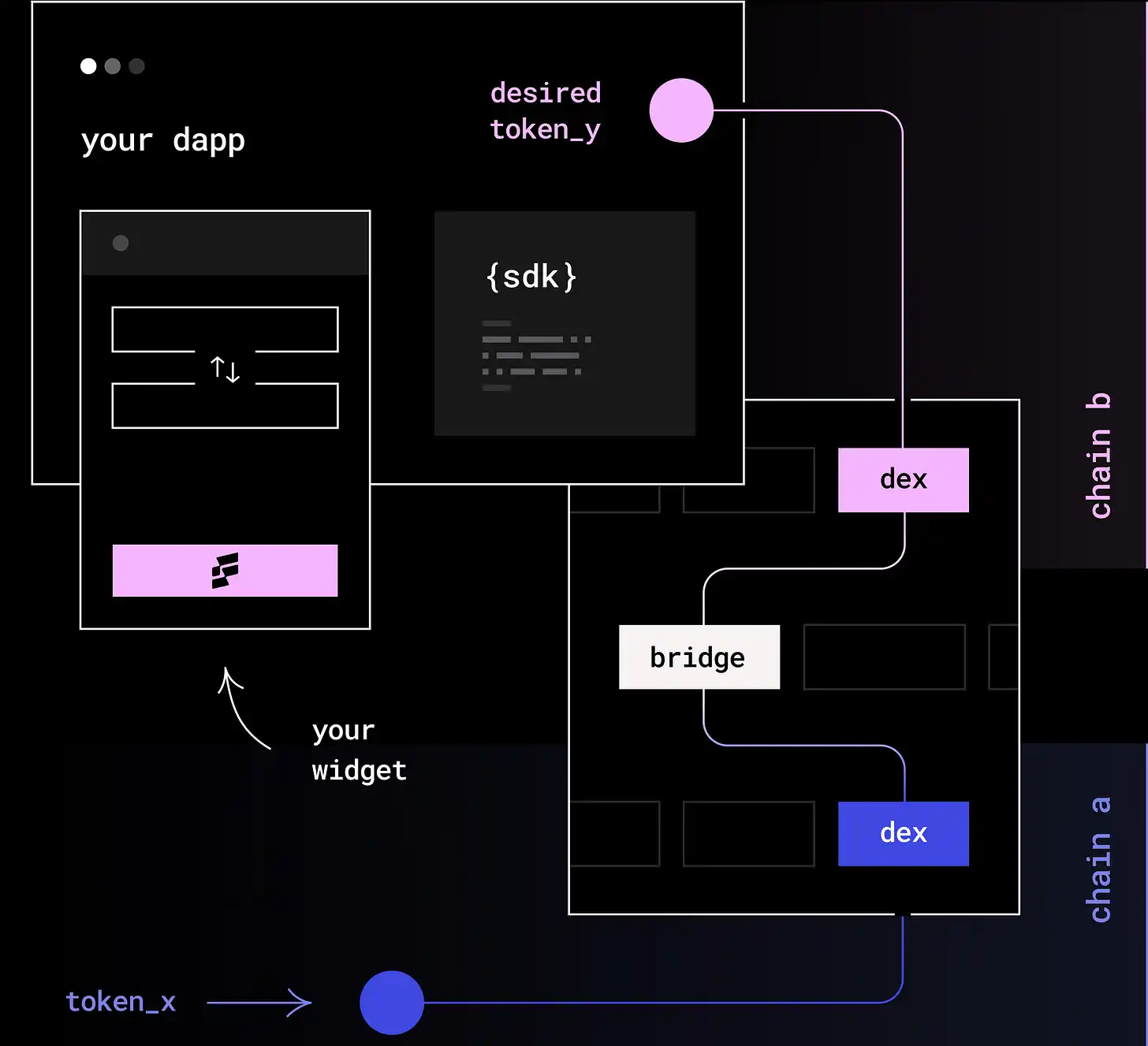

นี่คือเหตุผลที่ VCs ต้องการลงทุนในเครื่องมือสำหรับนักพัฒนาซอฟต์แวร์และโครงสร้างพื้นฐานในช่วงที่ตลาดตกต่ำ เพื่อตอบสนองต่อการขาดความสนใจจากผู้ใช้รายย่อย บริษัทต่างๆ จึงหันมาให้ความสนใจกับโซลูชันสำหรับองค์กรและสร้างเครื่องมือสำหรับนักพัฒนาเพื่อให้สามารถดึงดูดผู้ใช้รายย่อยได้ Coinbase ได้ตระหนักถึงสิ่งนี้โดยปล่อยเครื่องมือเช่น wallet API ในตลาดหมี LI.FI เป็นผู้อยู่เบื้องหลังเทรนด์นี้ โดยจัดหา SDK ให้กับนักพัฒนาเพื่อให้แอปพลิเคชันและผู้ใช้รองรับหลายเชน

จากความแปลกใหม่สู่ความสะดวกสบาย

คำอธิบายภาพ

คิดว่าตัวรวบรวม (เช่น Li.Fi) เป็นหน่วยการสร้างที่นักพัฒนาวางไว้ในแอปพลิเคชันเพื่อช่วยให้ผู้ใช้ย้ายสินทรัพย์ระหว่างเครือข่ายด้วยต้นทุนที่ต่ำที่สุด

แม้ว่าจะมีคู่แข่งที่คล้ายคลึงกันมากมายในตลาด แต่ LI.FI ก็เป็นตัวอย่างที่ดีเพราะพวกเขามีคุณสมบัติตรงตามเกณฑ์ที่ฉันได้กล่าวถึงก่อนหน้านี้ และ Philipp ได้แบ่งปันข้อมูลเหล่านี้กับฉันเมื่อแปดเดือนก่อน และฉันใช้มันเป็นพื้นฐานของบทความนี้มาโดยตลอด แต่กลับไปที่กลยุทธ์ของ LI.FI

LI.FI ได้ทำหลายสิ่งเพื่อให้เป็นไปตามเกณฑ์ที่ฉันกล่าวถึงก่อนหน้านี้ และสร้างคูน้ำที่แข็งแกร่ง:

· พวกเขามุ่งเน้นไปที่องค์กรมากกว่านักลงทุนรายย่อย และมีเป้าหมายเพื่อดึงดูดนักพัฒนาที่สร้างแอปพลิเคชันที่ต้องการการถ่ายโอนข้ามสายโซ่

· ผลิตภัณฑ์ของพวกเขาสามารถประหยัดเวลาในการวิจัยและการบำรุงรักษาและทรัพยากรสำหรับองค์กรต่างๆ และค่อนข้างง่ายที่จะขายในตลาดหมี

· สำหรับผู้ใช้ปลายทาง LI.FI มอบพื้นฐานต้นทุนการโอนที่ดีที่สุด เพิ่มความเต็มใจที่จะใช้ผลิตภัณฑ์ที่ผสานรวม SDK

· เป็นแพลตฟอร์มแรกที่รวมห่วงโซ่ใหม่ที่มีการแข่งขันน้อยกว่า

· ผู้ใช้เป้าหมายของพวกเขาคือกลุ่มผู้นำอุตสาหกรรมที่คุ้นเคยกับสกุลเงินดิจิทัลอยู่แล้ว และพวกเขาไม่ต้องการความรู้มากนักในการทำให้เป็นที่นิยม

แม้ว่า LI.FI จะไม่ใช่ผู้รวบรวมข้ามสายโซ่เพียงรายเดียวในตลาด และแม้ว่าพวกเขาจะมีคุณสมบัติตรงตามเกณฑ์ด้านต้นทุน ข้อมูลประชากร และกรณีการใช้งานที่ฉันกล่าวถึงก่อนหน้านี้ แต่ก็เป็นเรื่องยากสำหรับผู้รวบรวมรายใดรายหนึ่งในการสร้างคูเมืองที่แข็งแกร่ง ฉันสนใจว่า LI.FI ค่อยๆ เปลี่ยนจากเครื่องมือแปลกใหม่เป็นเครื่องมืออำนวยความสะดวกได้อย่างไร

ในยุคแรก ๆ ผู้ใช้พึ่งพาตัวรวบรวมสะพานเนื่องจากการถ่ายโอนสินทรัพย์ระหว่างบล็อกเชนต่าง ๆ เป็นกระบวนการที่ใช้เวลานานซึ่งจำเป็นต้องผ่านแพลตฟอร์มส่วนกลางและการตรวจสอบความปลอดภัย ทุกวันนี้ ผู้ใช้ DeFi กำลังส่งเงินหลายพันล้านดอลลาร์ข้ามเครือข่าย แต่คนทั่วไปไม่สนใจ

แล้วคุณจะอยู่รอดได้อย่างไรเมื่อความแปลกใหม่หมดไป? หากคุณให้ความสนใจกับวิธีการทำงานของ Nansen และ LI.FI คุณจะได้รับคำตอบโดยดูว่าพวกเขาขายผลิตภัณฑ์และบริการให้กับใคร: LI.FI ขายให้กับนักพัฒนาเป็นหลัก และเมื่อวานนี้ Nansen ได้เปิดตัว Query ซึ่งเป็นเครื่องมือสำหรับ บริษัทและกองทุนขนาดใหญ่เข้าถึงข้อมูล Nansen ได้โดยตรง ซึ่งพวกเขาอ้างว่าเร็วกว่าคู่ที่ใกล้เคียงที่สุดถึงหกสิบเท่าในการสืบค้นข้อมูล เหตุใดทั้งสองบริษัทจึงมุ่งเน้นไปที่นักพัฒนา

คำถามสำคัญสำหรับทุกคนที่ใช้เครื่องมือสืบค้น Nansen คือเครื่องมือนี้ช่วยประหยัดเวลาและความพยายามได้มากพอที่จะปรับต้นทุนให้เหมาะสมหรือไม่ ผู้มีอำนาจตัดสินใจมักจะหลีกเลี่ยงการสร้างใหม่ทั้งหมดหากต้นทุนในการพัฒนาเครื่องมือภายในองค์กรนั้นต่ำกว่าค่าใช้จ่ายในการว่าจ้างบุคคลที่สาม (เช่น LI.FI)

เพื่อให้โดดเด่นในฐานะเครื่องมืออำนวยความสะดวก ธุรกิจต้องมุ่งเน้นไปที่ผู้ใช้ที่ให้ผลตอบแทนสูงจำนวนเล็กน้อยที่ยินดีจ่ายเพื่อเพิ่มมูลค่าของผลิตภัณฑ์ การให้บริการแก่ผู้ใช้เหล่านี้ทำให้ธุรกิจสามารถสร้างรายได้มากพอที่จะดึงดูดผู้ใช้ให้เข้ามาที่ผลิตภัณฑ์ของตนมากขึ้น และกลายเป็นเครื่องมือที่สะดวกสบายที่เลือกได้

ฉันได้พูดคุยกับอเล็กซ์จาก Nansen เกี่ยวกับโครงร่างนี้ และเขาได้ให้มุมมองที่แตกต่างออกไป ผู้ใช้มักมองหาคุณค่าโดยไม่คำนึงถึงสภาวะตลาด ในตลาดหมี ลูกค้ารายใหญ่ เช่น องค์กรและเครือข่ายต้องการชุดข้อมูลเฉพาะที่มักไม่มีให้จากผู้จำหน่ายภายนอก การปรับแต่งผลิตภัณฑ์ให้ตรงกับความต้องการและแสดงให้เห็นถึงคุณค่าของผลิตภัณฑ์ ทำให้บริษัทต่างๆ สามารถสร้างรายได้เพิ่มขึ้นและเผชิญกับการแข่งขันที่น้อยลง

กลับไปสู่พื้นฐาน

ในบทความก่อนหน้านี้ ฉันเชื่อผิดๆ ว่าการใช้บล็อกเชนเป็นข้อได้เปรียบทางการแข่งขัน ไม่ใช่แค่คุณสมบัติของผลิตภัณฑ์เท่านั้น ตั้งแต่นั้นเป็นต้นมา เครื่องมือรวบรวมผลตอบแทน DeFi จำนวนมากได้เปิดตัว แต่ส่วนใหญ่ล้มเหลว การรวมบล็อกเชนเพียงอย่างเดียวอาจไม่สำคัญว่าคู่แข่งสามารถใช้ฟังก์ชันเดียวกันและมอบประสบการณ์ผู้ใช้ที่ดีขึ้นหรือแนะนำโทเค็นเช่นอัญมณีหรือไม่ ในสภาพแวดล้อมการแข่งขันนี้ เราจำเป็นต้องคิดถึงสิ่งที่ทำให้ผลิตภัณฑ์แตกต่างอย่างแท้จริง

ขณะที่ฉันเขียนข้อความนี้ มีแนวโน้มบางอย่างที่เห็นได้ชัด ประการแรก การหาผู้ใช้ในตลาดหมีนั้นมีราคาแพงเนื่องจากความสนใจจากนักลงทุนรายย่อยอยู่ในระดับต่ำ ผลิตภัณฑ์นั้นอยู่ในตำแหน่งที่ยากลำบาก เว้นแต่ผลิตภัณฑ์จะแปลกใหม่หรือสะดวก ประการที่สอง ธุรกิจที่มุ่งเน้นการสร้างผลิตภัณฑ์สำหรับธุรกิจอื่นๆ (B2B) สามารถเติบโตอย่างยั่งยืนและยึดตลาดในตลาดกระทิงได้ เช่นเดียวกับ FalconX ประการที่สาม โทเค็นที่ออกแบบมาไม่ดีสามารถกลายเป็นข้อได้เปรียบในการแข่งขันได้ระยะหนึ่งเท่านั้น แต่จะเป็นภาระในระยะยาว มีเพียงไม่กี่ชุมชนเท่านั้นที่ประสบความสำเร็จในการเพิ่มมูลค่าของโทเค็น

ลิงค์ต้นฉบับ