แนวโน้ม "ตลาดตราสารหนี้พื้นเมือง" สำหรับโลก Crypto

ผู้เขียน: Colin Li นักวิจัยจาก Mint Ventures

บทความนี้จะมาพูดถึงชุด Mint Clips โดย Mint Ventures Mint Clips เป็นความคิกสุดยอดก่อนเวลาที่เทาม เฉพาะเป็นหลัก

จะกำหนดอัตราดอกเบี้ยมาตรฐานดั้งเดิมในโลกที่เข้ารหัสได้อย่างไรจะกำหนดอัตราดอกเบี้ยมาตรฐานดั้งเดิมในโลกที่เข้ารหัสได้อย่างไรชื่อระดับแรก

ชื่อเรื่องรอง

อุปทาน: วัฏจักรไม่เอื้อต่อนักลงทุนระยะยาวที่มีความเสี่ยงต่ำ

ในสาขาการเงินแบบดั้งเดิม โดยทั่วไปแล้วความเสี่ยงที่นักลงทุนตราสารหนี้ต้องการจะต่ำกว่านักลงทุนหุ้น เป้าหมายของนักลงทุนตราสารหนี้คือการรับความเสี่ยงที่ค่อนข้างต่ำและรับผลตอบแทนที่มั่นคงกว่า

ตลาด Crypto เติบโตขึ้นจนถึงปัจจุบันและกลายเป็นตลาดขนาดใหญ่ที่มีมูลค่าตลาดรวมมากกว่า 1 ล้านล้านเหรียญสหรัฐ อย่างไรก็ตาม ภายใต้เบื้องหลังของ "การลดลงครึ่งหนึ่งของ BTC 4 ปี" และการเกิดและตายอย่างรวดเร็วของฟองสบู่ที่เกิดจากการเติบโตอย่างโหดร้ายของอุตสาหกรรม ตลาดได้แสดงให้เห็นถึงความผันผวนที่รุนแรงอย่างมาก ยกตัวอย่าง Bitcoin ตลาดกระทิงมีรายได้หลายสิบหรือหลายร้อยเท่า ณ จุดสูงสุด แต่ไม่นานหลังจากเปลี่ยนเป็นขาลง จะมีการลดลง 80% หรือมากกว่านั้น เหรียญอื่นๆ มีราคาสูงเกินจริงในตลาดกระทิงและตลาดหมี ความผันผวนที่สูงนี้ส่งผลให้เกิดประมาณ90% ของเทรดเดอร์แหล่งที่มา:

แหล่งที่มา:https://coinstats.app/bitcoin-rainbow-chart/

ชื่อเรื่องรอง

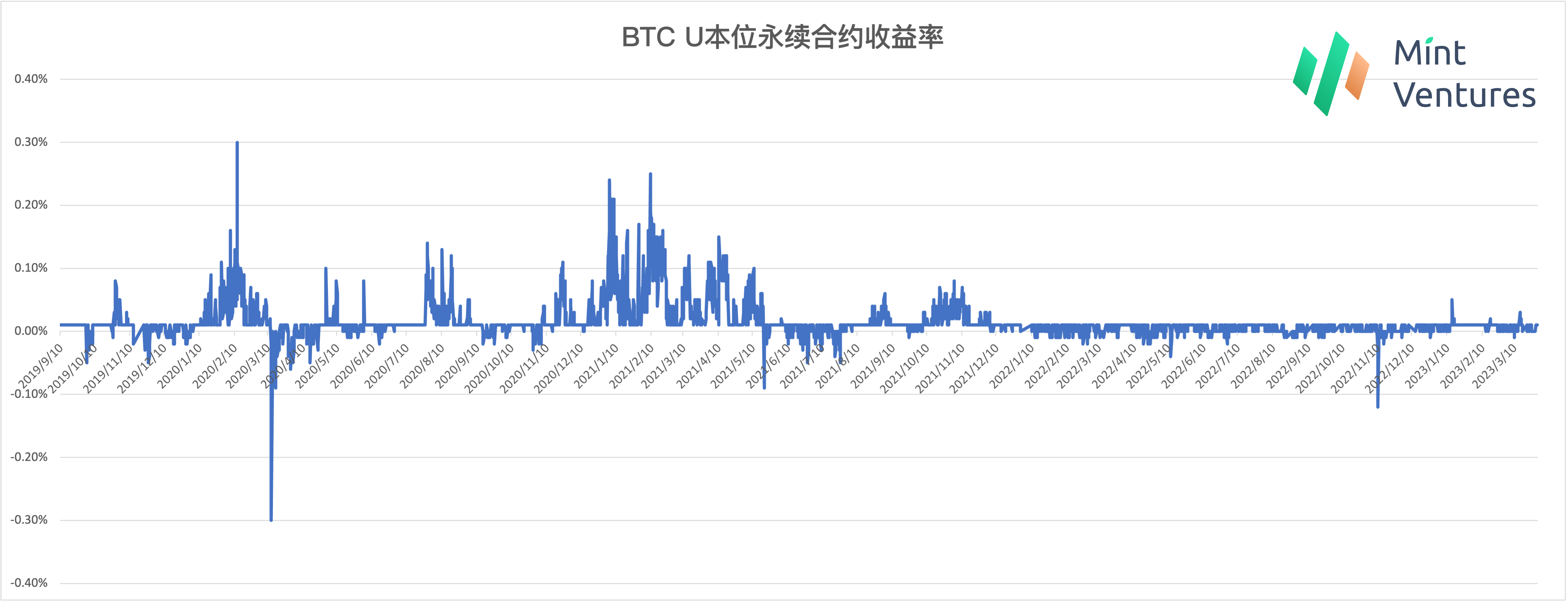

แหล่งที่มา:https://www.binance.com/zh-CN/futures/funding-history/perpetual/1

ความต้องการ: เรื่องเล่าเกี่ยวกับการเข้ามาของมวลชนสถาบันและ DAO Treasury ยังไม่บรรลุผล

ในตลาดกระทิงรอบล่าสุด การเข้ามาของ "สถาบัน" และ DAO Treasury เป็นประเด็นที่ได้รับการกล่าวถึงซ้ำๆ นอกจากนี้ ยังเป็นความตั้งใจดั้งเดิมของบางโครงการ เช่น โครงการ DeFi สำหรับผู้ดูแลสภาพคล่อง อย่างไรก็ตาม ด้วยการล่มสลายของ Luna ในเดือนพฤษภาคม 2022 และผลกระทบที่ตามมากับ Sanjian และ FTX นักลงทุนสถาบันจำนวนมากได้รับผลกระทบ สิ่งนี้ไม่เพียงส่งผลต่อการใช้เงินทุนที่มีอยู่ในตลาดโดยสถาบันเท่านั้น แต่ยังทำให้หน่วยงานกำกับดูแลให้ความสนใจมากขึ้นในการกำกับดูแลด้านการเข้ารหัสลับ เมื่อรวมกับการล้มละลายหรือการออกจากธนาคารที่เป็นมิตรกับการเข้ารหัสลับของสหรัฐฯ เมื่อเร็ว ๆ นี้ การเข้ามาของกองทุนสถาบันจำนวนมากอาจใช้เวลานานขึ้นและฟื้นฟูความเชื่อมั่น

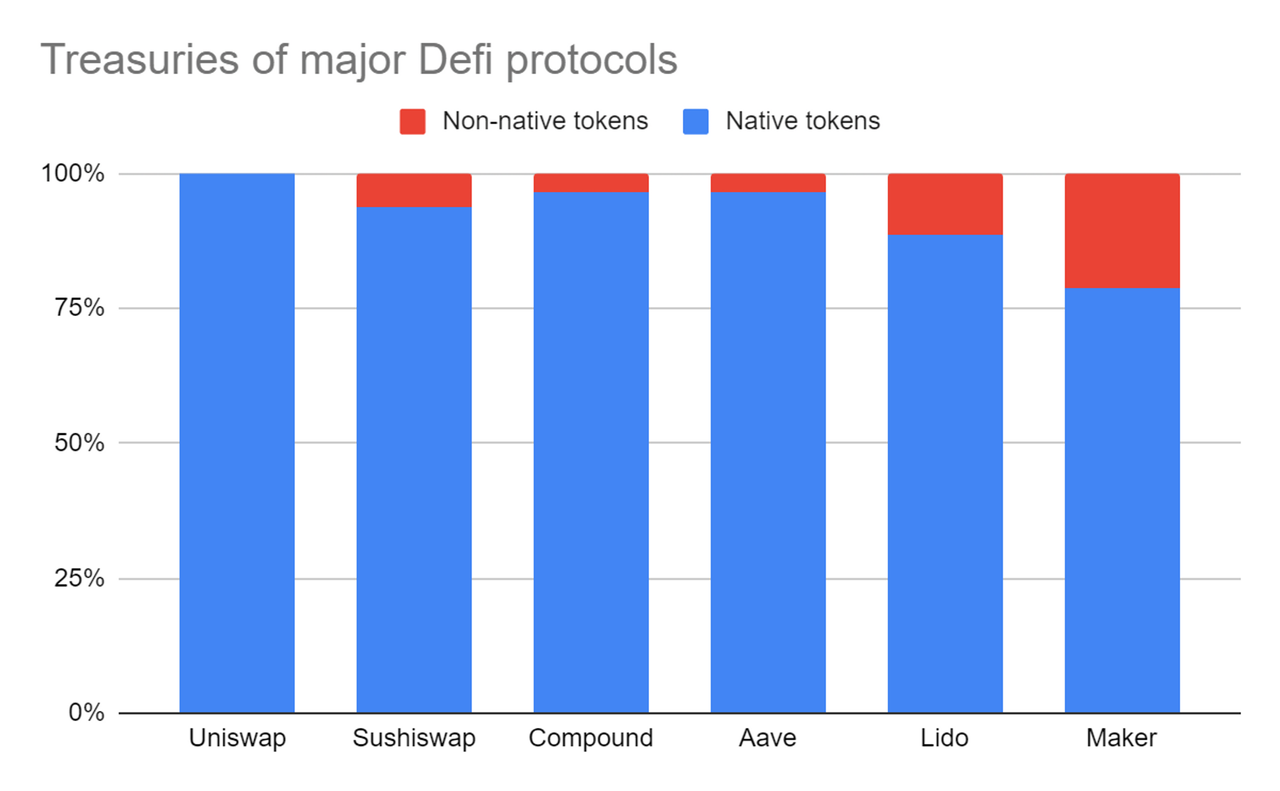

นอกจากนี้ยังมีการอภิปรายมากมายในตลาดเกี่ยวกับการเล่าเรื่องการจัดการทางการเงินของ DAO Treasury แต่,Hasuในปี 2564 มีการวิเคราะห์การกระจายเงินในคลังในเวลานั้น สินทรัพย์ส่วนใหญ่เป็นโทเค็นของโครงการเอง และแม้ว่าคุณจะดูตอนนี้ โครงการคุณภาพสูง เช่นLidoคำอธิบายภาพ

แหล่งที่มา:https://uncommoncore.co/a-new-mental-model-for-defi-treasuries/

แหล่งที่มา:https://deepdao.io/organization/fd991dca-141d-4e23-a23b-5d908110c337/organization_data/finance

ที่มา: https://deepdao.io/organization/c41f87df-35a6-4a37-82c4-62cd5a3a8c08/organization_data/finance

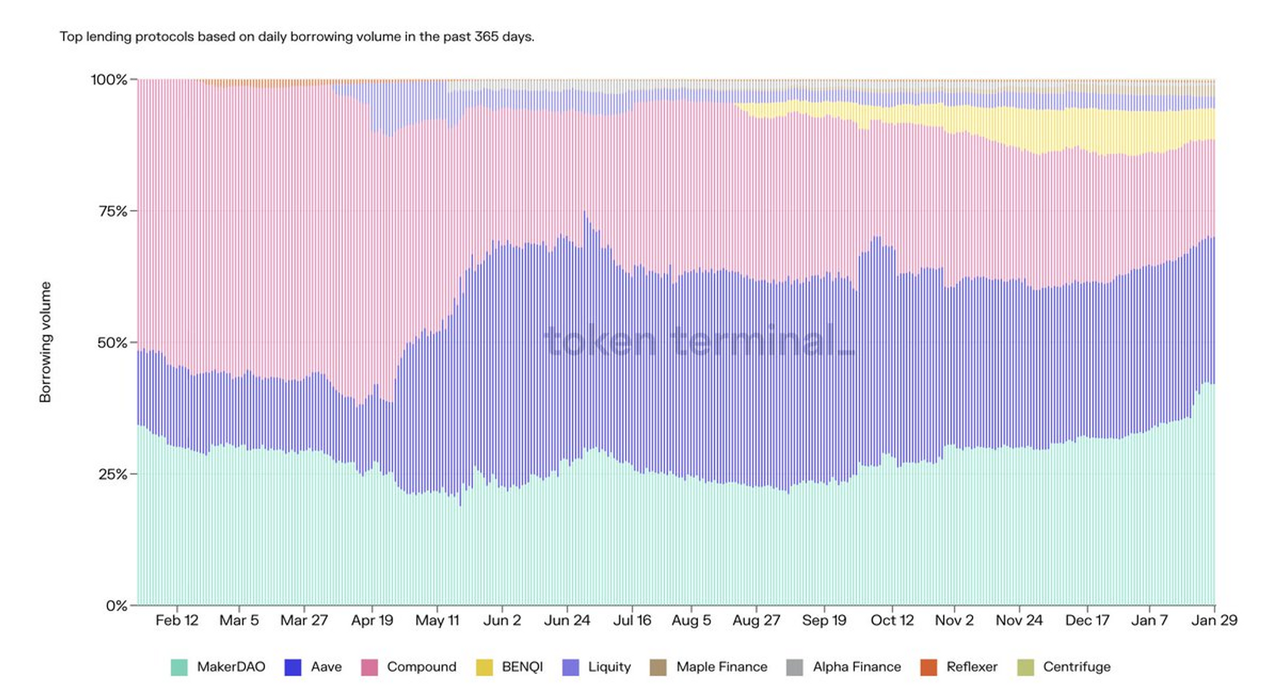

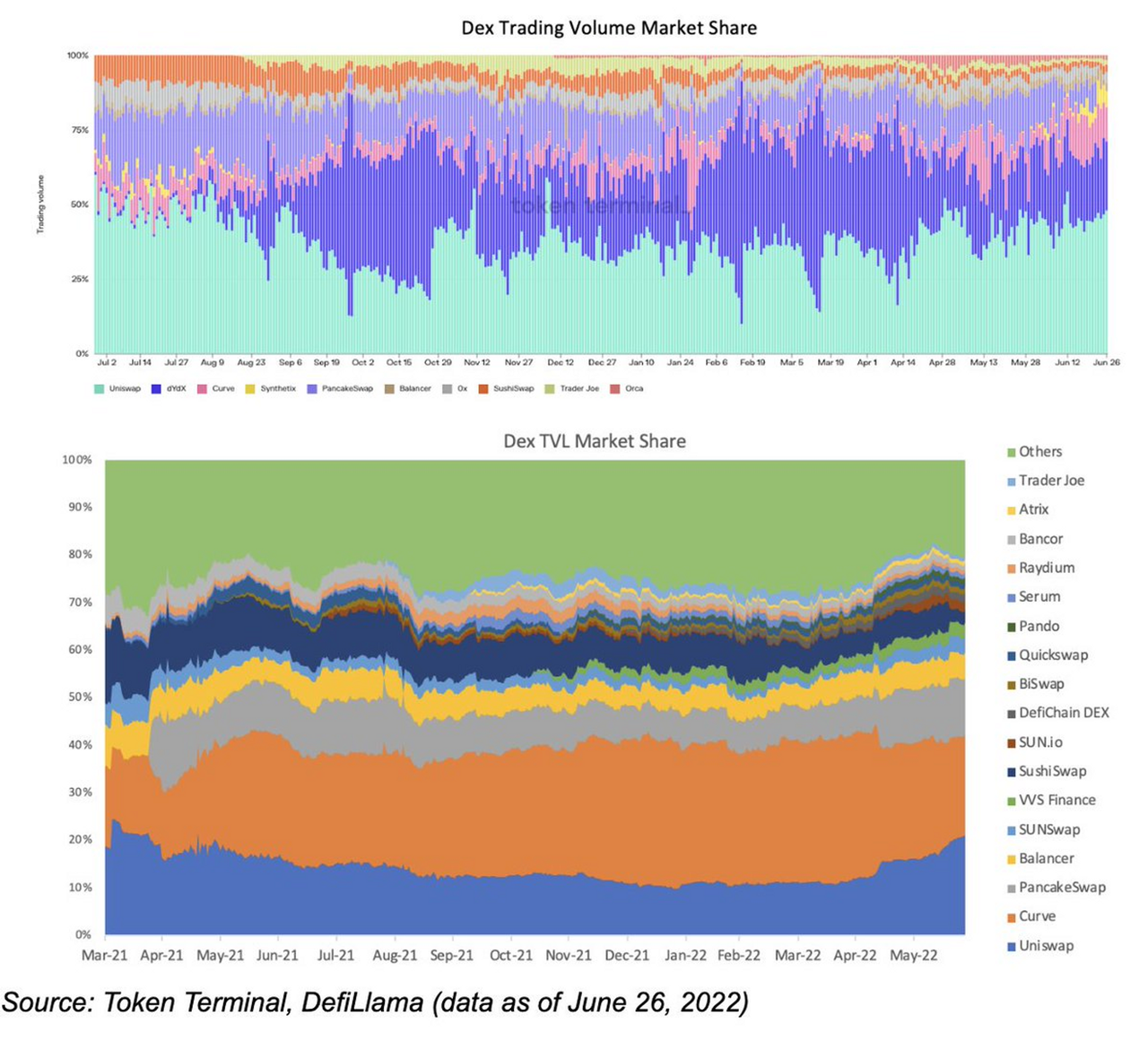

แม้ว่าเราจะไม่พิจารณาสถานะที่เป็นอยู่และมองไปข้างหน้าถึงอนาคตของ DAO แต่บางทีโครงการส่วนใหญ่อาจมีทรัพย์สินอื่นไม่เพียงพอที่เก็บไว้ในกระทรวงการคลัง สิ่งนี้อาจเกี่ยวข้องกับคุณสมบัติของอุตสาหกรรม crypto เอง เนื่องจากอุตสาหกรรม crypto กำลังพัฒนาไปทั่วโลก กฎระเบียบระหว่างประเทศจึงยังไม่รวมเป็นหนึ่งหรือแม้แต่ยังไม่ปรากฏ ซึ่งนำไปสู่สถานการณ์ที่ผลกระทบของ Matthew นั้นแข็งแกร่งอย่างมากในอุตสาหกรรม crypto ปรากฏการณ์นี้ชัดเจนมากขึ้นในการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และอุตสาหกรรมการให้ยืม (การให้ยืม) ใน DeFi ในขั้นตอนนี้ เหตุผลสำหรับสถานการณ์นี้คือตลาด crypto เป็นตลาดที่เชื่อมโยงสภาพคล่องทั่วโลกและไม่ได้รับการควบคุมอย่างเต็มที่

DeFi เป็นการเงินประเภทหนึ่งและยังมีคุณสมบัติตามธรรมชาติของการเงินอีกด้วย ตัวอย่างเช่น สำหรับนักลงทุนสิ่งที่พวกเขาตั้งตารอคือโครงการที่มีต้นทุนต่ำที่สุด ผลตอบแทนสูงสุด และความปลอดภัยที่ดีที่สุด เนื่องจากไม่มีการจัดการลูกค้าที่เกี่ยวข้อง จึงมีเพียงการสร้างความแตกต่างในมิติของผลิตภัณฑ์ แต่เป็นโครงการโอเพ่นซอร์ส ดังนั้นจึงไม่ยากที่จะคัดลอกโค้ดหรือฟังก์ชันผลิตภัณฑ์จากกันและกัน อย่างไรก็ตาม เนื่องจาก DeFi มีการตั้งค่าตามธรรมชาติสำหรับสภาพคล่อง ต้นทุนการทำธุรกรรม ฯลฯ สภาพคล่องของผู้ใช้จึงไม่สามารถคัดลอกได้ ดังนั้น แมทธิวเอฟเฟ็กต์จึงค่อนข้างแข็งแกร่ง และโครงการที่เปิดตัวก่อนมีโอกาสสูงที่จะได้เป็นผู้นำ

ในตลาดแบบดั้งเดิม นโยบายการกำกับดูแลบางอย่างมีวัตถุประสงค์เพื่อต่อต้านการผูกขาด หวังว่าจะมีผู้เข้าร่วมตลาดเพียงพอ และพวกเขาจะทบทวนการควบรวมและซื้อกิจการร่วมกัน ในแง่หนึ่งก็คือการระงับผลกระทบของแมทธิว เมื่อมองย้อนกลับไปที่ DeFi ไม่มีการกำกับดูแล ไม่มีการบริการลูกค้า ฯลฯ และไม่มีการปราบปรามการผูกขาดโดยเทียมจากหน่วยงานกำกับดูแล ดังนั้น Matthew Effect จึงแข็งแกร่งกว่าในสนามแบบดั้งเดิม

แหล่งที่มา:

แหล่งที่มา:https://twitter.com/tokenterminal/status/1487736136600535044

แหล่งที่มา:https://twitter.com/marcus_wwwwww/status/1542783032008261632

ชื่อเรื่องรอง

โทเค็นมีลักษณะสองอย่างคือหุ้นและตราสารหนี้

ย้อนกลับไปที่ตัวโทเค็น ตัวโทเค็นนั้นมีคุณลักษณะสองประการของหุ้นและหนี้สิน:

จากมุมมองของความยุติธรรม การถือครองโทเค็นสามารถมีส่วนร่วมในการลงคะแนนเสียงของชุมชน มีส่วนร่วมอย่างลึกซึ้งในการกำกับดูแลโครงการ และอาจแบ่งปันค่าคอมมิชชัน เช่น ค่าธรรมเนียมการจัดการที่ได้รับจากโครงการเนื่องจากคุณสมบัติการจับมูลค่า

จากมุมมองของตราสารหนี้ โทเค็นมีคุณสมบัติพิเศษ ในโลกธุรกิจแบบดั้งเดิม หากธุรกิจขยายตัวด้วยการจัดหาเงินทุน ก็สามารถรับเงินสดได้ เพื่อให้ได้ส่วนแบ่งการตลาดที่มากขึ้น เงินที่ได้รับจะถูกนำไปใช้สำหรับการตลาดในเวลานี้ เช่น โฆษณา ของรางวัล ส่วนลด เป็นต้น ในเวลานี้ บริษัทให้ออกหุ้นเพื่อแลกกับเงินสด

ชื่อระดับแรก

การคาดการณ์การพัฒนาในอนาคต

จากสามประเด็นข้างต้น จะเห็นได้ว่าไม่ว่าจะเป็นจากวัฏจักรที่แข็งแกร่งของตลาดเองหรือจากด้านอุปสงค์และอุปทานของผลิตภัณฑ์ตราสารหนี้ ก็ไม่มีการพัฒนาที่เหมือนกับตลาดตราสารหนี้แบบดั้งเดิมในขณะนี้ . ตลาดตราสารหนี้ประเภทใดที่เหมาะกับการพัฒนาอุตสาหกรรม crypto มากกว่ากัน?

จากมุมมองของเกณฑ์มาตรฐานอัตราดอกเบี้ย อัตราผลตอบแทน POS ตามเครือข่ายสาธารณะอาจเป็นตัวเลือกที่ดีที่สุด อัตราผลตอบแทนนี้ขึ้นอยู่กับการมีอยู่ของระบบนิเวศที่ใหญ่ขึ้น และความผันผวนของการพัฒนาธุรกิจมักจะน้อยกว่าโครงการ Dapp โครงการเดียว ประการที่สอง อัตราผลตอบแทนนี้ยึดการเติบโตของระบบนิเวศและเป็นที่ยอมรับได้ง่ายขึ้นโดยผู้เข้าร่วมในห่วงโซ่นั้น ยิ่งไปกว่านั้น การควบคุมแรงจูงใจของผู้ใช้ของ Dapp อยู่ในมือของฝ่ายโครงการ และไม่ใช่ผู้ใช้ทุกคนจะต้องซื้อโทเค็นของ Dapp นี้ ซื้อโทเค็นเชนสาธารณะเพื่อชำระค่าธรรมเนียม พูดง่ายๆ ก็คือโทเค็นเชนสาธารณะอาจกระจายตัวมากกว่า นอกจากนี้ ภายใต้อิทธิพลของทฤษฎีโปรโตคอลไขมัน นักลงทุนจำนวนมากมักจะซื้อโทเค็นเชนสาธารณะเพื่อรับรายได้เบต้า ดังนั้นอัตราผลตอบแทน PoS จะไม่ได้รับผลกระทบจากกลุ่มโครงการ Dapp เดียวเป็นเวลานานและมีเสถียรภาพมากขึ้น

จากมุมมองของผู้ชม ผู้เข้าร่วมในตลาดตราสารหนี้มีความเหมาะสมมากกว่าที่จะวางตำแหน่งเป็นนักเก็งกำไรที่มีความเสี่ยงสูงและนักเก็งกำไรที่มีความเสี่ยงต่ำ ไม่มีนักลงทุนระยะยาวในตลาดการเข้ารหัสในปัจจุบัน ดังนั้นจึงเป็นการยากที่จะหานักลงทุนที่มั่นคงจำนวนมาก นอกจากนี้ ความผันผวนของอัตราดอกเบี้ยยังคงต้องรับภาระโดยคู่สัญญารายอื่น และความเสี่ยงสามารถถ่ายโอนได้เท่านั้นและไม่สามารถหายไปจากอากาศได้ ดังนั้นจึงจำเป็นต้องมีผู้เข้าร่วมที่มีความเสี่ยงสูงที่เก็งกำไรจากความผันผวนของอัตราดอกเบี้ย แม้ว่าจะขาดแหล่งเงินทุนสำหรับสถาบันและ DAO แต่ก็มีผู้ค้าเก็งกำไรจำนวนมากในตลาด และนักลงทุนเหล่านี้สามารถใช้เป็นแหล่งเงินทุนสำหรับ "การลงทุนที่มีความเสี่ยงต่ำ" ในเวลาเดียวกัน มีผู้ค้าเก็งกำไรที่มีความเสี่ยงสูงในตลาด และผู้ใช้เหล่านี้สามารถใช้เป็นอีกทางหนึ่งในการดูดซับความผันผวน ตัวอย่างเช่น Pendle ซึ่งเป็นโครงการโทเค็นรายได้จาก LSD แบ่งรายได้ของ LSD ออกเป็นสองส่วน:

โทเค็นผลตอบแทน (โทเค็นผลตอบแทน) อัตราดอกเบี้ยเป็นแบบลอยตัว และผู้ใช้สามารถซื้อโทเค็นผลตอบแทนเพื่อเพิ่มผลตอบแทนในอนาคต ไม่เพียงแต่เป็นไปตามข้อกำหนดของอนุญาโตตุลาการและนักลงทุนที่มีความเสี่ยงต่ำในเรื่องอัตราผลตอบแทนเท่านั้น แต่ยังช่วยให้นักลงทุนที่มีความเสี่ยงสูงสามารถมีส่วนร่วมในการทำนายและเก็งกำไรอัตราผลตอบแทนของ LSD

โทเค็นหลัก (โทเค็นหลัก) ซึ่งเป็นผลิตภัณฑ์ที่มีอัตราดอกเบี้ยคงที่ สามารถถือเป็นพันธบัตรที่ไม่มีคูปอง

จากมุมมองของการครบกำหนด วัฏจักรโดยรวมของตลาด crypto นั้นค่อนข้างเร็ว ดังนั้นอายุของพันธบัตรควรจะสั้นลงด้วย เช่น พันธบัตรที่มีอายุน้อยกว่า 1 ปี ข้อดีของการออกแบบนี้ไม่เพียงแต่เป็นประโยชน์ต่อนักเทรดเก็งกำไรที่มีความเสี่ยงต่ำเท่านั้น แต่ยังรวมถึงนักเทรดที่มีความเสี่ยงสูงด้วย: ความผันผวนของอัตราดอกเบี้ยระยะสั้นจะรุนแรงและบ่อยขึ้น ซึ่งสามารถให้โอกาสในการซื้อขายที่มีศักยภาพมากขึ้นสำหรับนักเทรดระยะสั้น