คำอธิบายโดยละเอียดของโมเดลมู่เล่ Solidly จากมุมมองทางเศรษฐกิจ: คุณสามารถกำจัดคำสาปของ Ponzi ได้ห

ผู้เขียนต้นฉบับ: levy

คำอธิบายภาพ

แหล่งที่มาของรูปภาพ: สร้างโดยเครื่องมือ Maze AI

ในโพสต์นี้ ฉันจะสำรวจโมเดล Solidly veToken ในเชิงลึกและทบทวนพื้นฐานหลัก รวมถึงการคิดเชิงหลักการระดับสูง แต่ยังรวมถึงตัวอย่างที่ใช้งานได้จริงและแสดงให้เห็นว่าโมเดลที่ปรับแต่งอย่างละเอียดต่างๆ ทำงานอย่างไรภายใต้เงื่อนไขที่แตกต่างกัน ฉันจะเริ่มต้นจากมุมมองของเศรษฐศาสตร์ที่เกี่ยวข้องกับกฎโทเค็น อัตราเงินเฟ้อ และการลงทุน

TLDR:

DEX ที่มั่นคงจำเป็นต้องรักษาอัตราเงินเฟ้อ Tokne ไว้เพื่อรักษาการพัฒนาของระบบเศรษฐกิจ

แต่อัตราเงินเฟ้อก็ไม่ได้แย่ไปเสียหมด แต่ก็มีข้อดีมากมายในแบบจำลองนี้

มูลค่าของโทเค็นที่เพิ่มโดยอัตราเงินเฟ้อจะมากกว่ารายได้ของข้อตกลงเสมอ แต่ไม่ได้หมายความว่าจะไม่ยั่งยืน

คงจะเป็นเรื่องผิดที่จะคิดว่าการเผยแพร่โทเค็นเป็น "ต้นทุน" ของระบบ เนื่องจากการเผยแพร่โทเค็นทั้งหมดเป็นแบบชำระล่วงหน้า

การรีเบสหรือ "การต่อต้านการเจือจาง" เป็นศัพท์ทางการตลาดที่ไม่ได้เพิ่มคุณค่าใดๆ ให้กับระบบ และเมื่อเวลาผ่านไป มู่เล่ของ Solidly จะถูกทำลาย

มีโอกาสทางการตลาดขนาดใหญ่สำหรับ DEX ซึ่งหมายความว่าพวกเขาสามารถจับคู่การเติบโตของรายได้ได้แม้ว่าจะมีอัตราเงินเฟ้อเริ่มต้นสูงก็ตาม

จากมุมมองระยะยาว เศรษฐกิจที่มั่นคงมีความยั่งยืนเนื่องจากอัตราเงินเฟ้อค่อยๆ ลดลงจนเหลือศูนย์

Solidly DEX มอบโอกาสที่ยิ่งใหญ่ในการพัฒนาผลิตภัณฑ์ใหม่บนพื้นฐานนี้ ซึ่งจะช่วยเพิ่มมูลค่าของ Token และเพิ่มความแข็งแกร่งให้กับมู่เล่

เศรษฐศาสตร์อย่างมั่นคง

ก่อนที่เราจะเริ่มการสนทนา อันดับแรกเราจะแนะนำเศรษฐศาสตร์ของระบบ Solidly veToken โดยสังเขป ซึ่งก็คือโมเดลเฟรมเวิร์กสิ่งจูงใจที่ทำให้มู่เล่หมุนอยู่เสมอ

มีตัวแสดงหลักสี่ตัวที่เกี่ยวข้องกับเศรษฐกิจนี้:

ผู้ค้า: ผู้ค้าดำเนินการแลกเปลี่ยนจากโทเค็น A เป็นโทเค็น B จากกลุ่มสภาพคล่องและชำระค่าธรรมเนียมที่เกี่ยวข้อง (รายได้ #1)

ผู้ให้บริการสภาพคล่อง: พวกเขาใส่โทเค็นที่เกี่ยวข้องที่ไม่ได้ใช้งานลงในกลุ่มสภาพคล่องและรับรางวัลการออกโทเค็นใหม่ของ Solidly DEX ค่าธรรมเนียมการทำธุรกรรม Swap ที่รวบรวมผ่านกลุ่มสภาพคล่องนี้จะถูกส่งไปยังผู้ลงคะแนน veToken ที่ลงคะแนนในกลุ่มสภาพคล่องนี้

Project Party Protocols อื่นๆ: บางโครงการต้องการสภาพคล่องเพื่อให้ผู้ใช้สามารถซื้อ/ขายโทเค็นของตนได้ เพื่อจูงใจผู้ให้บริการสภาพคล่อง โครงการสามารถ "ติดสินบน" ผู้ถือ veToken เพื่อโหวตคู่ LP ของพวกเขา (รายได้ #2) ฝ่ายโครงการเองจะได้รับแรงจูงใจสูง และ veToken ที่ได้รับด้วยตัวเองจะเป็นแนวทางในการเผยแพร่และทำหน้าที่เป็นวิธีแก้ปัญหาระยะยาวสำหรับความต้องการด้านสภาพคล่อง เพื่อให้พวกเขาไม่ต้องเสียค่าใช้จ่ายในการติดสินบนตลอดเวลา

ผู้ลงคะแนน veToken: ผู้ลงคะแนนหรือผู้ลงคะแนนหมายถึงผู้ที่เดิมพันโทเค็นพื้นเมือง Solidly DEX และถือ veToken พวกเขาจะลงคะแนนตามอัตราผลตอบแทนบนมิเตอร์และส่งผลต่อการจัดสรรโทเค็นพื้นเมือง Solidly DEX ใหม่ พวกเขาจะเลือกกลุ่มสภาพคล่องที่มีกำไรมากที่สุดตามการลงคะแนนเสียงจูงใจ และรับรายได้ "ค่าธรรมเนียมการทำธุรกรรม + สินบน" จากกลุ่มการขุดที่พวกเขาลงคะแนนให้

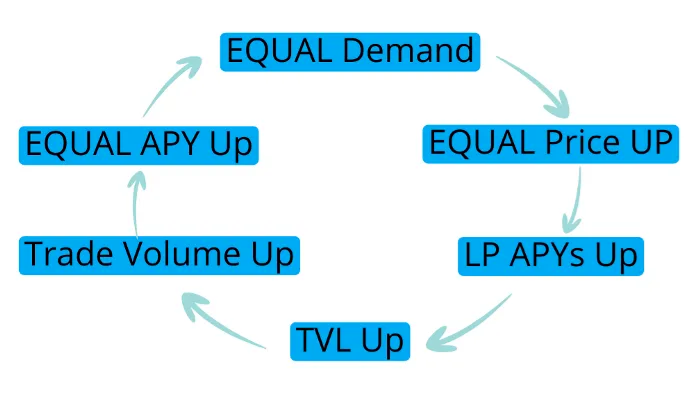

เราจะเห็นว่า "ค่าธรรมเนียม + สินบน" จะตกเป็นของผู้ลงคะแนน veToken และรายได้จากโทเค็นใหม่จะไหลไปยังผู้ให้บริการ LP คำอธิบายง่ายๆ ของมู่เล่นี้คือ: ยิ่งรายได้จากการติดสินบนของ veToken มากเท่าใด ก็ยิ่งมีความน่าสนใจมากขึ้นเท่านั้นในฐานะการลงทุน ซึ่งสามารถดึงดูดผู้คนจำนวนมากขึ้นให้ซื้อโทเค็นเนทีฟ DEX ที่จำนำไว้ รับโทเค็น DEX ใหม่ที่ให้รางวัลโดย LP และเข้าถึงขนาดธุรกรรมที่กำหนด และค่าธรรมเนียมการทำธุรกรรม

ชื่อเรื่องรอง

อิสระ

การปล่อยมลพิษเป็นส่วนสำคัญของระบบ เนื่องจากโมเดล Solidly สร้างแรงจูงใจให้ LPs ผ่านการเปิดตัวใหม่ ไม่ว่าคุณจะสร้างมันอย่างไร ก็จะมีปริมาณโทเค็นเพิ่มขึ้น โดยทั่วไปแล้ว โมเดลเหล่านี้เริ่มต้นด้วยรีลีสระดับสูงเริ่มต้นเพื่อบูตสแตรปโปรเจ็กต์ แล้วจึงลดขนาดลง ไม่ว่าในกรณีใด หากการเผยแพร่โทเค็นถูกปิดกั้น LPs จะไม่สามารถสร้างแรงจูงใจได้อีกต่อไป และระบบเศรษฐกิจทั้งหมดจะหยุดลง ดังนั้นนี่จึงเป็นส่วนสำคัญของมู่เล่ทั้งหมด

ดังนั้นเป็นจุดเริ่มต้นเราต้องยอมรับและยอมรับการเกิดเงินเฟ้อ แม้ว่าอัตราเงินเฟ้อจะเป็นคำที่ไม่ดี โดยเฉพาะอย่างยิ่งเมื่ออัตราเงินเฟ้อในระดับมหภาคสูงเช่นกัน ฉันหวังว่าจะอธิบายได้ว่าทำไมมันถึงได้ผลจากมุมมองทางเศรษฐกิจและวิธีที่เราควรคิดเกี่ยวกับเรื่องนี้ อัตราเงินเฟ้อเป็นเพียงคุณลักษณะ ไม่ใช่จุดบกพร่อง

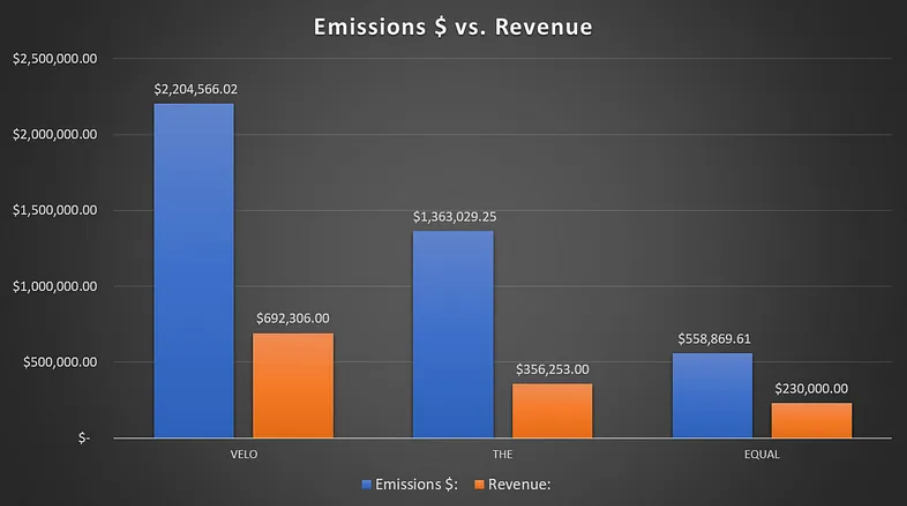

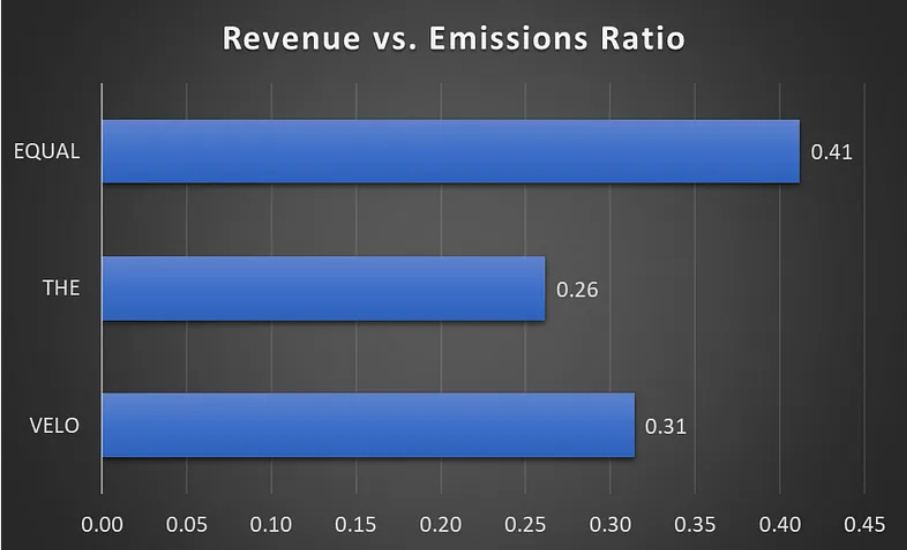

โดยทั่วไป มูลค่าที่ปล่อยออกมาของ Token มักจะมากกว่ารายได้ทั้งหมดที่ได้รับเป็นการตอบแทน นี่คือการเปรียบเทียบโปรเจกต์ Solidly 3 อันดับแรก (Velodrome, Thena และ Equalizer):

กราฟด้านล่างแสดงรายได้ที่เกิดขึ้นต่อ 1 ดอลลาร์ของการออกใหม่

โครงการเหล่านี้สามารถสร้างรายได้ระหว่าง $0.26 ถึง $0.41 เพื่อแลกกับทุกๆ $1 ของ Token ที่ปล่อยออกมา นี่เป็นจุดที่ผู้คนจำนวนมากปฏิเสธโมเดลเอนทิตีหรือโมเดลเส้นโค้ง พวกเขาถือว่าพฤติกรรมแบบไดนามิกของการปล่อยโทเค็นเป็นต้นทุนโครงการ และวิเคราะห์ในงบกำไรขาดทุนของการปล่อย (ต้นทุน) > รายได้ ถ้าเป็นเช่นนั้น DEX เหมือน Solidly เป็นเพียงฟาร์ม Ponzi ที่ไม่ยั่งยืนหรือไม่? หากมองจากมุมมองที่จำกัดและไม่สมบูรณ์ เป็นเรื่องง่ายที่จะเห็นว่าเหตุใดสิ่งนี้จึงเป็นปัญหา โดยพื้นฐานแล้วเป็นปัญหาของความเป็นธรรม

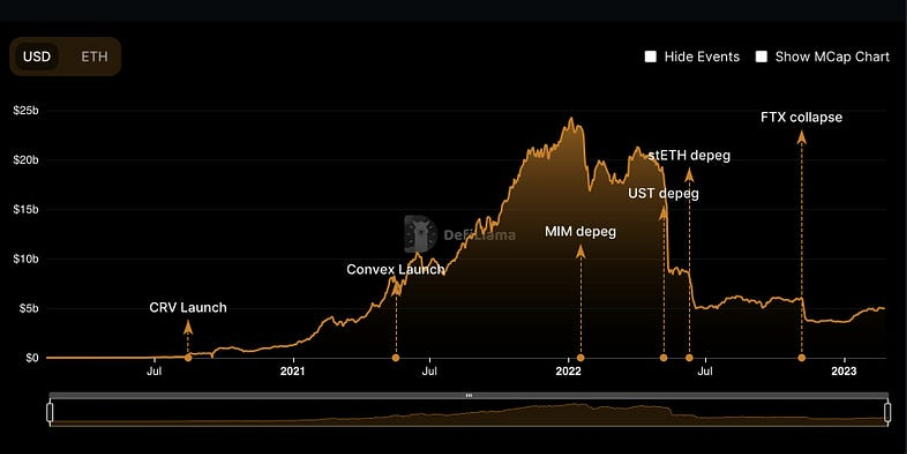

Curve เป็นโมเดล veToken แบบดั้งเดิมที่เป็นที่รู้จัก (ค่าธรรมเนียมเพียง 50% จะถูกเรียกเก็บจาก veCRV ไม่มีการรวมกับ Convex เป็นต้น) และอัตราเงินเฟ้อในปัจจุบันยังไม่ถึงศูนย์ อันที่จริงแล้ว ประสิทธิภาพด้านราคาของ Curve นั้นค่อนข้างดีในตลาดกว้าง แม้ว่าเราจะผ่านตลาดหมีที่ยืดเยื้อด้วยราคาสินทรัพย์จำนวนมากที่ลดลง 90% และ TVL บางส่วนก็หายไป

อย่างที่คุณเห็น ราคาของ CRV คร่าว ๆ จะเป็นไปตามประสิทธิภาพของตลาดคริปโตในวงกว้าง (แผนภูมิแสดง CRV เทียบกับมูลค่ารวมของตลาดคริปโตทั้งหมด) อาจมีช่วงของประสิทธิภาพที่ดีหรือไม่ดี แต่ไม่มีอะไรเหมือนกับกราฟฟาร์ม ponzi ที่สูงเกินจริงของ โทเค็น แนวโน้มแตกต่างกัน

ในปีที่ผ่านมา TVL ของ CRV ได้ลดลงจากจุดสูงสุดที่ 25 พันล้านเหลือประมาณ 5 พันล้านในขณะนี้ และราคาของ CRV ก็ยังคงดีอยู่ในช่วงเวลานี้ ในทางทฤษฎี หากมู่เล่ถูกขัดจังหวะ อาจเกิดเกลียวมรณะลงได้ (TVL ที่ต่ำกว่า > ปริมาณที่ต่ำกว่า > APY ที่ต่ำกว่า > ราคา CRV ที่ต่ำกว่า > TVL ที่ต่ำกว่า) เป็นไปได้อย่างไร? ตลอดทางที่ผ่านมา พวกเขาปล่อยมูลค่ามากกว่าที่พวกเขารับไว้ และในช่วงภาวะถดถอยทางโลก โมเดลนั้นก็คิดว่าจะพังทลายเช่นกัน แต่ดูเหมือนจะไม่เกิดขึ้น

เนื่องจากการลงคะแนนเสียงเอสโครว์เป็นเรื่องแปลกใหม่และค่อนข้างซับซ้อน เราจำเป็นต้องศึกษาการปล่อยโทเค็นและอัตราเงินเฟ้อในกรอบการทำงานที่แตกต่างกัน ฉันรู้สึกว่าโมเดล Solidly นั้นทรงพลังและเหนียวแน่นกว่า Curve และฉันหวังว่ามันจะทำงานได้ดีกว่า Curve Curve ได้รับเลือกเป็นตัวอย่างเนื่องจากเป็นโมเดล veToken แรกและเป็นผู้ใหญ่ที่สุดด้วย

มูลค่าของโทเค็นที่นำออกใช้จะมากกว่ารายได้เสมอ เนื่องจากมูลค่าของโทเค็นที่นำออกใช้นั้นสูงกว่ามูลค่ารายได้สะสมอย่างเคร่งครัด ซึ่งรวมถึง:

1. มูลค่าการกำกับดูแลของการปล่อยโทเค็นโดยตรง

2. มูลค่าเป็นคู่ LP

3. กำหนดราคาการเติบโตในอนาคต

4. การซื้อขายเก็งกำไร

5. กรณีการใช้งานอื่น ๆ ที่สร้างขึ้นจากมัน (ใช้ crvUSD เป็นตัวอย่าง)

ปัจจัยเหล่านี้สร้างเบี้ยประกันภัยมากกว่าการรับรายได้แบบ 1:1 ที่เข้มงวด ด้วยเหตุนี้มูลค่าที่เกิดจากการปล่อยโทเค็นจะมากกว่ารายได้ ไดนามิกนี้ทำให้เศรษฐกิจทำงานได้ และทำให้โมเดล Solidly veToken เป็นตลาดที่มีประสิทธิภาพสำหรับโครงการในการเข้าถึงสภาพคล่องในเครือข่าย

ด้วยเหตุนี้จึงอนุญาตให้มีการติดสินบนโปรโตคอลที่มีประสิทธิภาพ เช่น $1 ในสินบน > $1 ในรางวัล LP ต่อไป เรามาพูดถึงสาเหตุที่ผิดที่จะกำหนดการปล่อยโทเค็นเป็น "ต้นทุน"

เหตุผลที่การเผยแพร่โทเค็นไม่ใช่ "ค่าใช้จ่าย" เนื่องจากมีการชำระล่วงหน้าก่อนที่จะเผยแพร่

หากคุณต้องการมีอิทธิพลต่อการเปิดตัว Token โดยวัดน้ำหนัก คุณต้องลงคะแนน มีสองวิธี (1) ซื้อ Token เพิ่มและล็อคเป็น veToken แล้วจึงลงคะแนน (2) ติดสินบนผู้ถือ veToken เพื่อช่วยลงคะแนนไม่ว่า ไม่ว่าจะด้วยวิธีใด คุณต้องใช้โทเค็น

เนื่องจากโครงการอื่นๆ ชำระโทเค็นแต่ละรายการล่วงหน้าบน Solidly DEX เป็นต้นทุนสภาพคล่อง จึงมีความแม่นยำมากขึ้นในการมองว่าการปล่อยโทเค็นของพวกเขาเป็นต้นทุนโครงการในการรักษาสภาพคล่องในห่วงโซ่ โดยไม่จำเป็นต้องเป็นต้นทุนของ veToken เอง โครงการต้องลงทุนซ้ำอย่างต่อเนื่องเพื่อรองรับสภาพคล่องนี้โดยการซื้อและล็อคโทเค็นเพิ่มเติม

ในสมการการเปิดตัวอย่างง่ายข้างต้น > รายได้ เงินสำหรับการซื้อโทเค็นและมูลค่าเวลาของการล็อค veToken จะไม่ได้รับการพิจารณา ตัวอย่างเช่น มากกว่า 70% ของ EQUAL DEX ที่ออกในปัจจุบันถูกล็อค ส่วนใหญ่เป็นการถาวร ซึ่งเป็นส่วนสำคัญของเศรษฐศาสตร์ veToken

สรุป:

สรุป:

ต้องออกโทเค็นเพื่อรักษาเศรษฐกิจที่มั่นคงและอัตราเงินเฟ้อจะเกิดขึ้น

มูลค่าของการปล่อยโทเค็นนั้นมากกว่ารายได้ เนื่องจากกรณีการใช้งานโทเค็นจะเพิ่มขึ้นนอกเหนือจากรายได้คงค้างอย่างเคร่งครัด ซึ่งเป็นไดนามิกที่ทำให้โมเดลนี้เป็นสถานที่ที่มีประสิทธิภาพในการรักษาสภาพคล่องบนเครือข่าย

การปล่อยโทเค็นไม่ใช่ค่าใช้จ่ายของผู้ถือ veToken แต่เป็นค่าใช้จ่ายในการรักษาสภาพคล่องในห่วงโซ่ เนื่องจากโทเค็นที่ปล่อยออกมาทั้งหมดได้รับการชำระล่วงหน้าแล้ว

เนื่องจากการเผยแพร่โทเค็นไม่ได้มีค่าใช้จ่ายอย่างเคร่งครัด เราจึงต้องใช้วิธีการวิจัยที่ดีกว่าการปลดปล่อย > สมการรายได้

เงินเฟ้อ

ในอุตสาหกรรม cryptocurrency อัตราเงินเฟ้อมักถูกมองว่าเป็นสิ่งที่ไม่ดีนัก แต่ในทางเศรษฐศาสตร์ มันไม่ได้เลวร้าย มันจำเป็น และเป็นส่วนสำคัญของทฤษฎีเกมที่ทำให้โมเดล Solidly ทำงานได้

เงินเฟ้อเป็นกระบวนการกระจายความมั่งคั่งอย่างค่อยเป็นค่อยไป ในภาวะเงินฝืด ถ้าทุก ๆ ดอลลาร์มีค่ามากกว่าปีที่แล้วก็ไม่เป็นไร ทุกคนทำเงินแบบเฉย ๆ แล้วคนไม่มีแรงจูงใจที่จะทำงานหนัก และทุนหยุดผลิตเพราะผู้เข้ามาใหม่ไม่มีโอกาสเข้าถึง ทุน ความมั่งคั่งจะกระจุกตัวอยู่ที่ด้านบนสุด และทุนที่มีอยู่ก็อยู่เฉยๆ และไม่สามารถใช้เพื่อขับเคลื่อนการเติบโตทางเศรษฐกิจได้

ในทางกลับกัน อัตราเงินเฟ้อผลักดันการบริโภค และผู้คนต้องทำงานเพื่อหารายได้มากขึ้น ในกระบวนการนี้ ความมั่งคั่งของเงินทุนจะไหลไปสู่ผู้คน บริษัท และนักลงทุนที่มีประสิทธิผลสูงสุดอย่างต่อเนื่อง ซึ่งท้ายที่สุดแล้วจะเพิ่มอุปสงค์โดยรวม (การเติบโตทางเศรษฐกิจ)

นี่คือกระบวนการสร้างความมั่งคั่ง และไม่เพียงแต่นักลงทุนเท่านั้นที่ทำเงินได้ แต่ผู้เข้าร่วมตลาดที่เกี่ยวข้องทั้งหมดก็ทำเงินได้เช่นกัน ด้วยวิธีนี้ความมั่งคั่งจะ "กระจายออกไป" และผู้ที่เข้ามาใหม่ในระบบเศรษฐกิจมีโอกาสที่จะได้รับและได้รับส่วนแบ่งที่ยุติธรรม ช่วยให้เศรษฐกิจเติบโตและเป็นประโยชน์ต่อทุกคน และในสภาวะเงินฝืด ที่ทุกคนกำลังสะสมเงิน พวกเขาไม่มีโอกาสเหมือนกัน

นักเศรษฐศาสตร์มักเห็นพ้องกันว่าอัตราเงินเฟ้อมีผลในเชิงบวก อัตราเงินเฟ้อที่คาดการณ์ได้และมีความรับผิดชอบนี้สามารถช่วยให้เศรษฐกิจเติบโตได้ แม้ภายใต้มาตรฐานทองคำก่อนหน้านี้ อัตราเงินเฟ้อของอุปทานคงที่ที่ประมาณ 2.5% ต่อปี

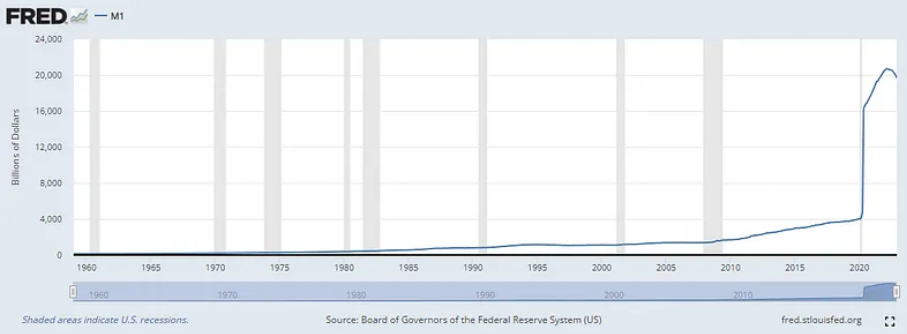

มีหลายประเด็นที่เกี่ยวข้องเมื่อพูดถึงนโยบายการเงินสมัยใหม่ที่โลกตะวันตกกำลังดำเนินการอยู่ การเพิ่มขึ้นของปริมาณเงิน M1 นั้นไม่ได้ค่อยเป็นค่อยไปและคาดการณ์ได้ การกระจายที่ไม่สม่ำเสมอของเหรียญกษาปณ์ใหม่ (ผลกระทบของ Cantillon ) สกุลเงิน การวัดการขยายไม่สอดคล้องกันและไม่ถูกต้อง ฯลฯ

ปริมาณเงิน M1 ที่ไม่ค่อยเป็นค่อยไปและคาดเดาไม่ได้ การกระจายตัวของเหรียญกษาปณ์ใหม่ที่ไม่สม่ำเสมอ (ผล Cantillon) การวัดอัตราเงินเฟ้อที่ไม่สอดคล้องและไม่ถูกต้อง ฯลฯ (หมายเหตุบรรณาธิการ: The Cantillon Effect หมายความว่าเมื่อเศรษฐกิจออกสกุลเงินใหม่จำนวนมาก คนที่เป็นหัวหน้าจะได้เงินก่อนและรวยขึ้น ในขณะที่คนที่ได้เงินทีหลังจะยากจนลง)

ปัญหาเงินเฟ้อในระบบเศรษฐกิจมหภาคอยู่นอกเหนือขอบเขตของบทความนี้ สิ่งที่ฉันต้องการแสดงคือเราต้องมองอัตราเงินเฟ้อจากมุมมองที่สมดุลและลบความคิดที่เป็นอุปาทานเชิงลบออกเพื่อที่จะประเมินโทเค็นเศรษฐศาสตร์อย่างเป็นธรรมภายใต้อัตราเงินเฟ้อ

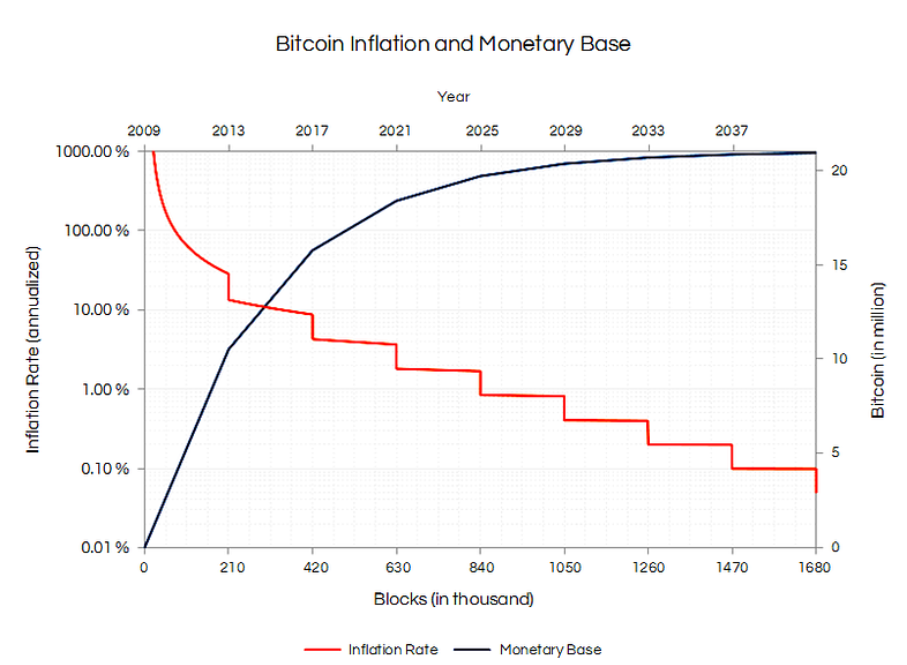

เกี่ยวข้องกับโทเคโนมิกส์ อัตราเงินเฟ้อเป็นกระบวนการที่ค่อยเป็นค่อยไปของการแจกจ่ายการกำกับดูแลเมื่อเวลาผ่านไป เพื่อสนับสนุนผู้ที่ภักดีและผูกพันกับชุมชนมากกว่าด้วยเหตุผลนี้ โครงการที่ต้องการกระจายอำนาจอย่างแท้จริงจึงจำเป็นต้องมีอัตราเงินเฟ้อ เรายังไม่เห็นผู้ใช้ Bitcoin บ่นเกี่ยวกับการมีโทเค็นน้อยกว่าปีที่แล้ว ซึ่งเป็นธรรมชาติของการกระจายอำนาจ

ในกรณีของโมเดล Solidly ความภักดีจะแสดงด้วยการสะสม Token อย่างต่อเนื่องและการล็อค veToken ซึ่งช่วยให้โครงการสามารถรักษาสภาพคล่องในห่วงโซ่และทำให้มู่เล่หมุนด้วยต้นทุนที่คุ้มค่า ผลกระทบของโทเค็นเงินเฟ้อส่วนใหญ่รวมถึง:

1) กระจายอำนาจในการออกเสียงลงคะแนนและอนุญาตให้ผู้เข้าร่วมใหม่ (โครงการ) เข้าสู่ระบบเศรษฐกิจและได้รับสิทธิในการออกเสียงอย่างยุติธรรมผ่านการติดสินบนหรือการล็อคโดยตรง

2) สร้างความต้องการโดยรวมสำหรับ Token โดยสร้างแรงจูงใจให้โครงการสะสม veToken มากขึ้นเพื่อรักษาส่วนแบ่งการปล่อย

3) ตรวจสอบให้แน่ใจว่าผู้ลงคะแนน veToken ใช้จ่ายเงิน (โหวต) อย่างเคร่งครัดในการโหวตที่มีประสิทธิผลมากที่สุด

4) รักษามู่เล่อย่างมั่นคงโดยให้ค่าตอบแทนที่เพียงพอแก่ผู้ให้บริการสภาพคล่อง

ดังนั้น อัตราเงินเฟ้อไม่ได้เลวร้ายเสมอไป ภายใต้สถานการณ์ที่เหมาะสม เครื่องมือนี้เป็นเครื่องมือที่ทรงคุณค่าสำหรับการกระตุ้นเศรษฐกิจไปในทิศทางที่ถูกต้องและกระจายความมั่งคั่งไปรอบๆ และตราบใดที่อัตราเงินเฟ้อถูกสร้างขึ้นอย่างยุติธรรมและคาดการณ์ได้ ก็จะส่งผลดีต่อระบบเศรษฐกิจ

ในช่วงเริ่มต้นของโปรเจ็กต์ Solidly-like โทเค็นจะถูกปล่อยออกมาในอัตราที่เร็วกว่าเพื่อบูทสแตรปโปรเจ็กต์ และทำให้โทเค็นอยู่ในมือของผู้คนและโปรเจ็กต์มากที่สุดเท่าที่จะเป็นไปได้ ในระยะยาว เมื่อโมเดลเข้าสู่สถานะที่เป็นผู้ใหญ่มากขึ้น จำนวนการเผยแพร่เหล่านี้จะค่อยๆ ลดลง

ซึ่งไม่แตกต่างจากรูปแบบการเปิดตัวของ Token อื่นๆ เช่น Bitcoin ในรุ่น Solidly veToken จำนวนการปล่อยจะมีผลกระทบต่อสภาพคล่องเท่าๆ กัน จำนวนการปล่อยทั้งหมดถูกสร้างขึ้นและแจกจ่ายอย่างยุติธรรมทำให้ผู้เข้าร่วมรายใหม่สามารถเข้าร่วมได้ ซึ่งเป็นสาระสำคัญ ของการกระจายอำนาจ.

กลไกการรีเบส

ตอนนี้เรามาพูดถึงกลไกการรีเบสสำหรับผู้ถือ veToken

จุดประสงค์ของการรีเบสคือเพื่อให้แน่ใจว่าสัดส่วนการถือหุ้นของผู้ถือ veToken จะไม่ลดน้อยลง และสำหรับแต่ละโทเค็นที่ออก ผู้ถือ veToken จะเพิ่มชิปของพวกเขาพร้อมกัน ซึ่งฟังดูดีเพราะเป็นการปกป้องผู้ถือ ในขณะเดียวกันก็อนุญาตให้ อัตราเงินเฟ้อจำนวนหนึ่งซึ่งเป็นสิ่งที่ดีที่สุดของทั้งสองโลก แต่ในขณะที่การปกป้องนักลงทุนจากการเจือจางนั้นฟังดูดี แต่เมื่อคุณแยกย่อยกลไกพื้นฐานและคณิตศาสตร์ การรีเบสไปยังผู้ถือ veToken จะทำลายมู่เล่หากคุณใช้มุมมองระยะยาว

คล้ายกับการออกโทเค็นและการแลกเปลี่ยนรายได้ เราจำเป็นต้องเจาะลึกลงไปเพื่อค้นหาความจริง โครงการ Solidly fork ต่างๆ ในปัจจุบันใช้วิธีการต่างๆ เพื่อดำเนินการรีเบส ซึ่งสามารถแบ่งออกเป็นสามประเภทตามสัดส่วน:

Solidly v2 = 100% Rebase

Thena, Velodrome, Velocimeter, Equilibre, SolidLizard= 30% Rebase

Equalizer, Sterling, Satin = 0% Rebase

ผลก็คือ Rebase กำลังพยายามกำจัดหรือลดอัตราเงินเฟ้อสำหรับผู้ถือ veToken แต่ตามที่เรากล่าวถึงในบทเงินเฟ้อ ระบบต้องการอัตราเงินเฟ้อเพื่อจูงใจผู้เข้าร่วมทั้งหมดให้ดำเนินการเพื่อผลประโยชน์ของการเติบโตทางเศรษฐกิจ

ประการแรก หากอำนาจการลงคะแนนของผู้ลงคะแนน veToken ไม่ลดลง พวกเขาไม่มีแรงจูงใจในการลงคะแนนสำหรับตัวชี้วัดทางเศรษฐกิจ (ปัญหาทุนที่ไม่ก่อผล) ซึ่งสร้างปัญหาประเภท “Batman vs. Superman” ในรูปแบบ Solidly ดั้งเดิม ที่นั่น ผู้ลงคะแนน veToken สามารถนำโทเค็นที่ออกใหม่ไปยังกลุ่มสินทรัพย์ที่ไม่ประหยัด โดยใช้ประโยชน์จากฟลายวีลได้ฟรีหรือมีค่าใช้จ่ายจำกัด ด้วยการป้องกันการรีเบส โครงการที่ทำสิ่งนี้อาจอยู่ได้ระยะหนึ่ง แต่เมื่อเวลาผ่านไป กลไกนี้จะทำลายระบบเศรษฐกิจ

ในรูปแบบที่ไม่มี Rebase ผู้ลงคะแนน veToken จะไม่ได้รับแรงจูงใจสำหรับพฤติกรรมนี้ เพราะในขณะที่พวกเขาสามารถลงคะแนนให้กับกลุ่มที่ไม่ประหยัด อำนาจในการลงคะแนนของพวกเขาจะลดลงเมื่อเวลาผ่านไป สมมติว่าพวกเขาต้องการรักษาอัตราส่วนของการปล่อยโทเค็นต่อกลุ่มสินทรัพย์ที่ไม่มีประสิทธิผล พวกเขาจะต้องเพิ่มเงินทุนกลับเข้าสู่ระบบผ่านการติดสินบนหรือการล็อคโทเค็นเพิ่มเติม นี่ไม่ได้หมายความว่าภายใต้แบบจำลองเงินเฟ้อ โครงการต่าง ๆ จะต้องลงทุนใหม่ต่อไป หากกลุ่ม LP ของพวกเขามีประสิทธิผล (สร้างค่าธรรมเนียมการทำธุรกรรมจำนวนมาก) พวกเขาจะได้รับคะแนนเสียงจากตลาดแม้ว่าจะไม่มีสินบนหรือโครงการที่เป็นเจ้าของ veToken จำนวนหนึ่งก็ตาม

มันสอดคล้องกับผลประโยชน์ของผู้เข้าร่วมทั้งหมดกับสุขภาพระยะยาวของเศรษฐกิจ หากพูลของคุณไม่คุ้มค่าทางเศรษฐกิจ โครงการต่างๆ จะต้องลงทุนในสิ่งจูงใจนั้น และภายใต้โมเดลรีเบส โครงการสามารถทำการลงทุนเพียงครั้งเดียวและสร้างแรงจูงใจให้พูลเป็นแบบถาวรได้

เมื่อเวลาผ่านไป ผ่านการรีเบส สิทธิ์ veToken อาจเข้มข้นขึ้นอย่างมากในหมู่ผู้เล่นรายใหญ่รายแรกๆ ซึ่งทำให้ผู้ใช้ใหม่เข้าร่วมได้ยากและไม่ประหยัดในท้ายที่สุด ด้วย Rebase ในขณะที่กำจัดอัตราเงินเฟ้อของผู้ลงคะแนน veToken อย่างมีประสิทธิภาพ ผลบวกทั้งหมดของอัตราเงินเฟ้อจะถูกยกเลิกอย่างมีประสิทธิภาพ:

อำนาจการลงคะแนนเป็นแบบรวมศูนย์และผู้เข้าร่วม (โครงการ) ใหม่ไม่สามารถรับส่วนแบ่งการลงคะแนนที่ยุติธรรมผ่านการติดสินบนหรือ veTokens

ขจัดความต้องการโทเค็นทั้งหมดโดยขจัดความจำเป็นที่โครงการจะต้องสะสม veToken อย่างต่อเนื่องเพื่อรักษาส่วนแบ่งการปล่อยมลพิษ

มันไม่จูงใจให้ผู้ลงคะแนน veToken ใช้ทุน (โหวต) อย่างเข้มงวดกับกลุ่มสินทรัพย์ที่มีประสิทธิผลและประหยัดที่สุด

ผู้ให้บริการสภาพคล่องไม่สามารถชดเชยได้มากพอที่จะรักษา Solidly flywheel เนื่องจากความต้องการโทเค็นทั้งหมดลดลง

ต่อไป เราจะใช้ตัวอย่างเพื่อดูผลกระทบระยะยาวของกลไกการรีเบสต่างๆ ที่มีต่อเศรษฐกิจของ Solidly

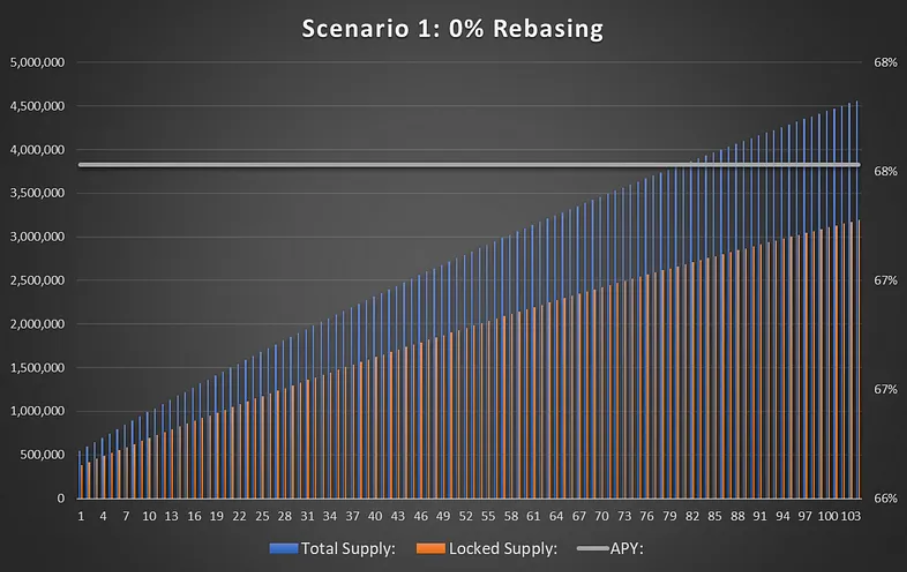

อุปทานเริ่มต้น: 500,000

ราคาโทเค็น: $10 (ไม่เปลี่ยนแปลง)

ปล่อย: 50,000 / ยุค ลดลง 0.5% ทุกสัปดาห์

อัตราการล็อค: 70% (ไม่เปลี่ยนแปลง)

รายได้: $50,000/ยุค เพิ่มขึ้นตามอัตราเงินเฟ้อ (การปล่อยโทเค็น)

คุณจะสังเกตได้ว่าใน EPOCH 1 APY ที่อัตราส่วนรีเบสที่แตกต่างกันทั้งสามจะเท่ากันที่ 68% อย่างไรก็ตาม เมื่อเราคาดการณ์ไว้เกิน 2 ปี (104 EPOCHs) อัตราส่วนรีเบสในแง่ของจะไม่มีความแตกต่างเล็กน้อยระหว่าง ไม่เป็น 0 และเป็น 0

สถานการณ์ที่ 1: รีเบส 0%

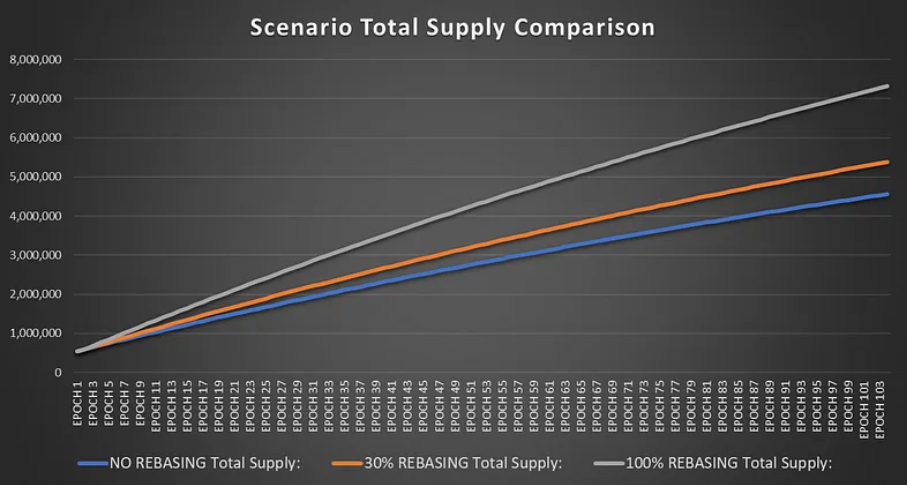

ในกรณีนี้ APY จริงยังคงไม่เปลี่ยนแปลงที่ 68% เนื่องจากรายได้เติบโตควบคู่กับการเปิดตัวโทเค็นรุ่นใหม่

อุปทานทั้งหมดมีมากกว่า 4,500,000 หลังผ่านไปสองปี

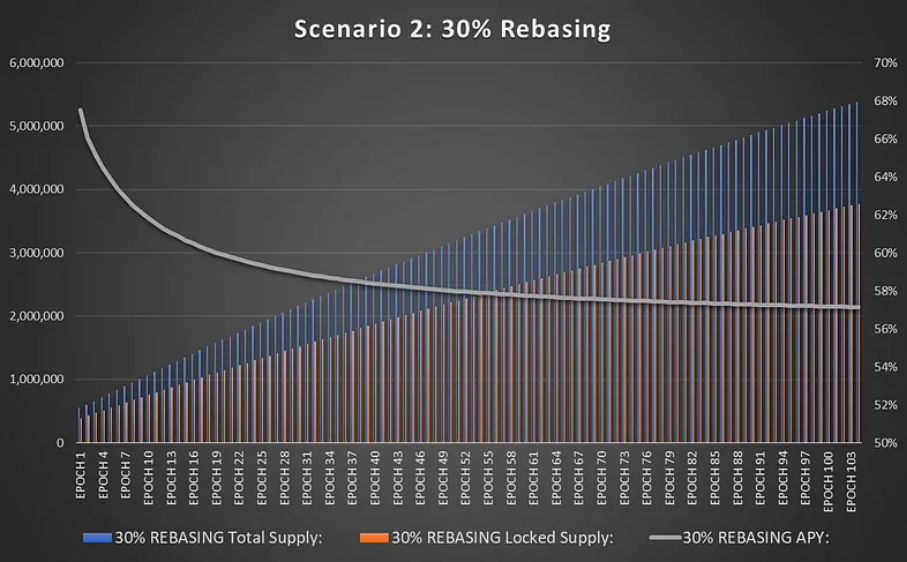

สถานการณ์ที่ 2: รีเบส 30%

แม้จะมีการเติบโตของรายได้เช่นเดียวกับในสถานการณ์ที่ 1 ภายใต้การรีเบส 30% แต่ APY จะยังคงลดลงเหลือประมาณ 57% เมื่อสิ้นสุด 104 สัปดาห์ ในขณะที่อุปทานรวมอยู่ที่ประมาณ 5,400,000 เท่านั้น คุณยังเห็นได้ว่าอุปทานทั้งหมดนั้นมากกว่าสถานการณ์ที่ 1 เนื่องจาก Rebase มีผลกับส่วน veToken ที่ถูกล็อกของอุปทาน

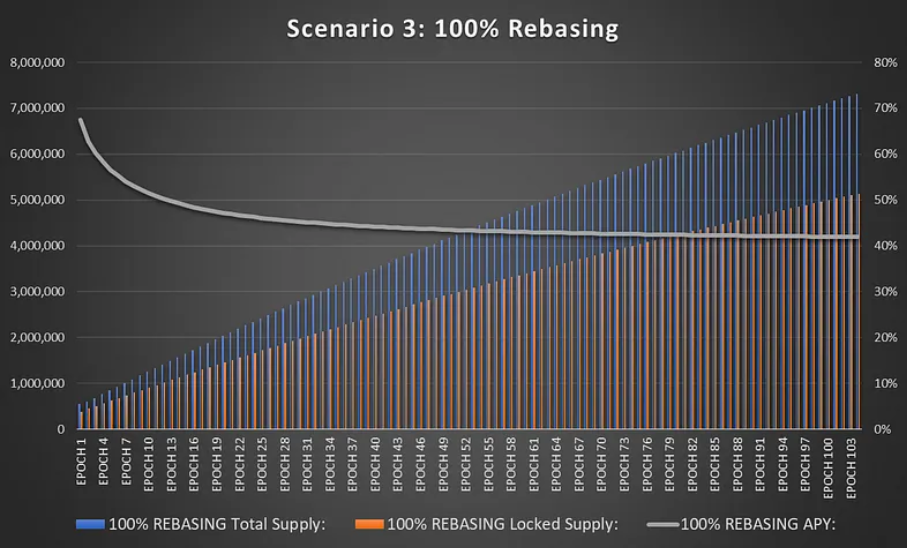

สถานการณ์ที่ 3: รีเบส 100%

สรุปแล้ว

สรุปแล้ว

จะเห็นได้ว่าเมื่อเทียบกับ APY จริงของ veToken แล้ว Rebase มีความสัมพันธ์เชิงลบกับ APY ยิ่งอัตราส่วน Rebase สูง APY ยิ่งต่ำ ซึ่งหมายความว่าโปรเจ็กต์ที่มีการรีเบส 100% จำเป็นต้องเพิ่มรายได้เร็วกว่าโปรเจกต์ที่ไม่มีรีเบส 38% เมื่อแน่ใจว่ารางวัลเท่ากันสำหรับผู้โหวต veToken

สิ่งนี้เกิดขึ้นเนื่องจากการรีเบสเพิ่มอัตราเงินเฟ้อให้กับระบบมากขึ้น ไม่น้อย และในขณะที่รีเบสถูกขนานนามว่าเป็น "การต่อต้านการเจือจาง" แต่เมื่อเวลาผ่านไปกลับให้ผลตรงกันข้าม

กลับไปที่คำถามของเราเกี่ยวกับโทเค็นรุ่นใหม่ เราจำเป็นต้องปล่อยโทเค็นเป็น LP เพื่อรักษาแรงจูงใจ LP ซึ่งเป็นสิ่งจูงใจขั้นต่ำที่จำเป็นเพื่อให้เครื่องยนต์ทำงานต่อไป สิ่งที่ Rebase ทำคือเพิ่มสกุลเงินให้กับอัตราเงินเฟ้อของการจัดหา veToken ที่ถูกล็อก ซึ่ง ลดมูลค่าทางเศรษฐกิจของโทเค็นที่ถูกล็อกเมื่อเวลาผ่านไป

โดยเฉพาะอย่างยิ่ง มันเปลี่ยนต้นทุนของอัตราเงินเฟ้อจากผู้ลงคะแนน veToken ไปเป็นผู้ซื้อโทเค็นรายใหม่ และในการทำเช่นนั้น มันจะทำลายมู่เล่ตามข้อเสนอที่มีมูลค่าสูงของโทเค็น

บางคนจะโต้แย้งว่าฉันควรรวมมูลค่าของ veToken ของ Rebase ไว้ใน APY แต่นั่นอาจดูไม่สมเหตุสมผล APY ที่เพิ่มขึ้นจาก Rebase เป็นเพียงกำไรกระดาษ มันไม่ได้เพิ่มมูลค่าใด ๆ ให้กับเศรษฐกิจ นอกจากนี้ เนื่องจาก APY จริงมีขนาดเล็กลง ตลาดรองสำหรับ veToken จะสะท้อนราคาธุรกรรมที่ต่ำกว่า และคุณจะไม่สามารถแปลง APY เป็นกำไรจริงได้ด้วยซ้ำ

สิ่งนี้สามารถเห็นได้ด้วย SOLID v2 ซึ่งแม้จะมีการรีเบส 100% แต่ก็มี APY จริงน้อยกว่า 5% แม้ว่าผู้ถือ veSOLID ทุกคนจะร่ำรวยบนกระดาษ แต่ผู้ซื้อจะไม่ซื้อ veSOLID ของตนตามมูลค่าที่ตราไว้ เนื่องจาก APY 5% ไม่เพียงพอสำหรับการลงทุน ดังนั้น veSOLID ซื้อขายที่ราคาตรึงที่ 0.1-0.3 ผ่านสินทรัพย์ตัวห่อหุ้ม moSOLID

สิ่งนี้จะทำให้มู่เล่ของระบบพัง เนื่องจากการซื้อ SOLID เพื่อล็อคตอนนี้ก็ไม่สมเหตุสมผลเช่นกัน เนื่องจากคุณสามารถซื้อ veSOLID ในตลาดหลังการขายได้ในราคาส่วนลด 70-90% ซึ่งจะลดความต้องการ SOLID ลง และทำให้ LP ไม่ยั่งยืนในระยะยาว

นอกจากนี้ สำหรับโครงการใหม่ที่หวังว่าจะได้รับส่วนแบ่งการโหวตอย่างมีนัยสำคัญในอนาคต การรีเบสจะทำได้ยากขึ้น เนื่องจากผู้เข้าร่วมกลุ่มแรกเริ่มใช้พลังในการโหวตอย่างกระจุกตัวสูง สิ่งนี้จะทำให้การแลกเปลี่ยนมีความเสี่ยงต่อการแข่งขันจาก DEX อื่น ๆ หากพวกเขาเพิ่มปัจจัยทางเศรษฐกิจในภายหลัง แพลตฟอร์มใหม่สามารถคว้าส่วนแบ่งการตลาดผ่านโครงการใหม่ โดยสรุป ผลของการรีเบสคือการเพิ่มอัตราเงินเฟ้อที่ไม่จำเป็นให้กับระบบ และเมื่อเวลาผ่านไป การเพิ่มขึ้นของอุปทานทั้งหมดทำให้โทเค็นสภาพคล่องมีมูลค่าที่แย่ลง ทำให้มู่เล่ที่ขับเคลื่อนเศรษฐกิจของ Solidly อ่อนแอลง ดังนั้น โครงการ Solidly forked รุ่นใหม่ เช่น EQUAL, STR และ SATIN จึงมีโทเค็นทางเศรษฐกิจที่ดีกว่าและความยั่งยืนในระยะยาว

ความยั่งยืน

เนื่องจากระบบนี้ต้องการอัตราเงินเฟ้อ การเติบโตของรายได้จึงต้องเหมาะสมหรือสูงกว่าอัตราเงินเฟ้อเพื่อเป็นการลงทุนระยะยาวที่ดี แต่การเติบโตอย่างต่อเนื่องนี้เป็นไปได้หรือไม่?

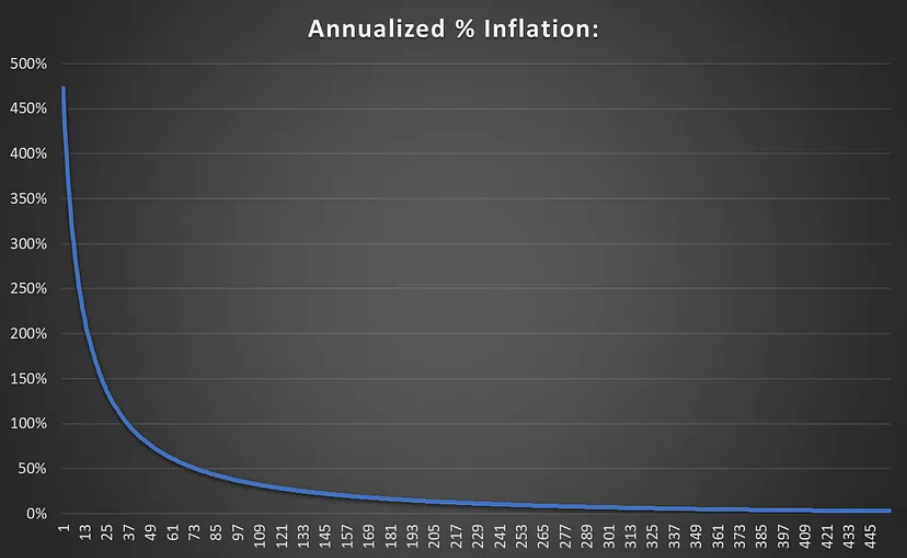

ประการแรก เมื่อการเปิดตัวโทเค็นค่อยๆ ลดลง ความต้องการการเติบโตก็จะค่อยๆ ลดลงเช่นกัน อัตราเงินเฟ้อประจำปีเริ่มต้นที่ 200% จะเปลี่ยนเป็น 10% ในปีที่ 4 ดังนั้น ความคาดหวังการเติบโตของรายได้ที่ 10% หรือมากกว่าในปีที่ 4 จะต้องคงไว้เพื่อให้นักลงทุนได้รับ APY จากการลงทุนของพวกเขาเท่านั้น

ฉันเชื่อว่าสิ่งนี้ยั่งยืน เนื่องจาก DEX เป็นหัวใจของ DeFi การเติบโตของรายได้ควรสะท้อนถึงการเติบโตโดยรวมของตลาดในวงกว้าง จนถึงตอนนี้ มีระบบนิเวศอินเทอร์เน็ตน้อยกว่า 0.1% ที่เชื่อมต่อกับบล็อกเชน

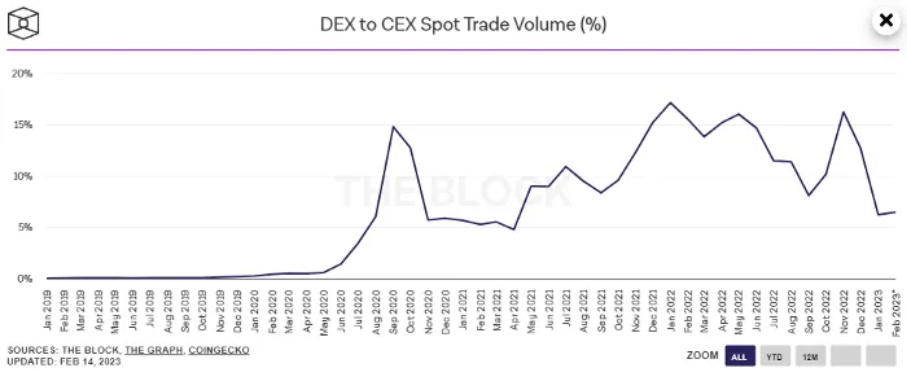

เมื่อการยอมรับเพิ่มขึ้น cryptocurrencies จะยังคงพัฒนาต่อไป ควบคู่กับประสบการณ์ผู้ใช้ที่ได้รับการปรับปรุงและธุรกรรมต่างๆ ที่ย้ายออกจาก CEXs มากขึ้น ศักยภาพในการสร้างรายได้ของ DEX ก็จะเพิ่มขึ้นเช่นกัน นอกจากนี้ ในตลาด cryptocurrency ที่มีอยู่นั้น DEX คิดเป็นสัดส่วนเพียง 5-15% ของปริมาณการซื้อขาย ดังนั้นจึงมีโอกาสสูงสำหรับการเติบโตในพื้นที่นี้แม้ว่าจะไม่ได้คำนึงถึงการเติบโตในอนาคตก็ตาม

การใช้ตัวเลขในสถานการณ์ที่ 1 ตัวเลขด้านล่างแสดงเส้นโค้งความต้องการการเติบโตของรายได้ต่อปีเพื่อรักษา veToken APY:

ปริมาณที่ปล่อยจะค่อยๆ ลดลงเมื่อเวลาผ่านไป โดยสูงสุดในปีแรกและค่อยๆ เข้าใกล้ 0% ตลอดวงจร การเติบโตอย่างรวดเร็วในปีแรกคือกลไกการบูต เนื่องจาก Solidly DEX จำเป็นต้องเพิ่มส่วนแบ่งการตลาดเหนือคู่แข่งที่มีอยู่เดิม ในขณะที่อยู่ในช่วงอิ่มตัว การเติบโตจะชะลอตัวลงในขณะที่ยังคงรักษาผลตอบแทนของนักลงทุนไว้ได้

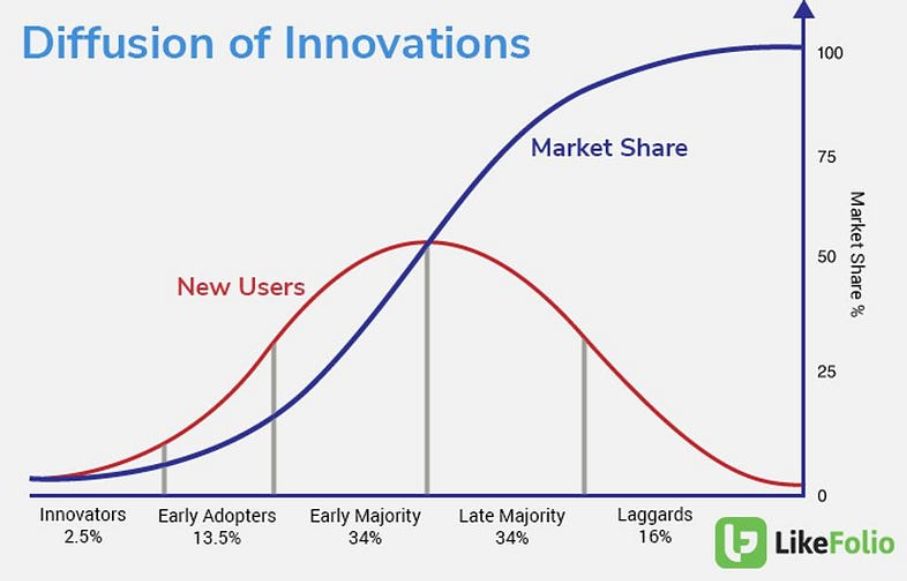

สิ่งนี้ก็คล้ายกับที่ฉันคาดหวังสำหรับการเติบโตของตลาด crypto โดยรวม การยอมรับในช่วงแรกๆ มันจะค่อยๆ ช้าลงเมื่อพื้นที่เติบโตเต็มที่ เช่นเดียวกับเส้นโค้งการยอมรับเทคโนโลยีใหม่ๆ:

ในขณะที่โลกเข้าร่วมโครงสร้างพื้นฐานทางการเงินระดับโลกใหม่นี้ การเติบโตของรายได้ DEX อาจเกินอัตราที่กำหนดเพื่อรักษา APY ในอีกไม่กี่ปีข้างหน้า ด้วยนโยบายการเงินที่เหมาะสม โหมดการทำงานนี้จะคงอยู่เป็นเวลานานเพื่อให้มีความยั่งยืน

Solidly DEX เหล่านี้สร้างโอกาสที่ยอดเยี่ยมในการสร้าง เนื่องจากการจับภาพ TVL ขนาดใหญ่ จึงสามารถสร้างฟีเจอร์ใหม่ๆ มากมายเพื่อเพิ่มรายได้ veToken และส่งเสริมความยั่งยืนต่อไป เช่น เหรียญ Stablecoin crvUSD ของ Curve

สรุปแล้ว

สรุปแล้ว

DEX ที่มั่นคงต้องการอัตราเงินเฟ้อเพื่อให้เศรษฐกิจดำเนินต่อไป

เงินเฟ้อไม่ใช่เรื่องเลวร้าย โดยเฉพาะอย่างยิ่งในแบบจำลองเศรษฐกิจของ Solidly

เพียงเพราะโทเค็นปลดล็อกมูลค่ามากกว่ารายได้ไม่ได้หมายความว่ามันไม่ยั่งยืน

มันจะเป็นความผิดพลาดที่จะคิดว่าการปล่อยโทเค็นเป็น "ต้นทุน" ของระบบ

Rebase เป็นคำศัพท์ทางการตลาดที่ไม่ได้เพิ่มคุณค่าใด ๆ ให้กับระบบ แต่สร้างความเสียหายให้กับมู่เล่ Solidly เมื่อเวลาผ่านไป

มีโอกาสทางการตลาดที่ใหญ่มากสำหรับการแลกเปลี่ยนแบบกระจายศูนย์ ซึ่งหมายความว่าแม้ว่าอัตราเงินเฟ้อเริ่มต้นอาจสูง แต่การเติบโตของรายได้ก็สามารถจับคู่ได้

ในระยะยาว เศรษฐกิจแบบ Solidly จะยั่งยืนเมื่ออัตราเงินเฟ้อค่อยๆ ลดลงจนเหลือศูนย์