การวิจัยแบบไบนารี: การออกแบบ การพัฒนา และภาวะที่กลืนไม่เข้าคายไม่ออกของผลิตภัณฑ์อัตราดอ

Author: Kylo(Twitter: @kylohanks_eth)

Editor: Sarah; Ashely

ในฐานะที่เป็นส่วนขยายของระบบการเงินบนบล็อกเชน DeFi จะมีผลิตภัณฑ์ที่มีอัตราดอกเบี้ยคงที่และผลิตภัณฑ์ที่มีอัตราดอกเบี้ยลอยตัว ในอุตสาหกรรมการเงินที่เข้ารหัส ผลิตภัณฑ์อัตราคงที่และผลิตภัณฑ์อัตราลอยตัวได้รับการเปิดตัวในเวลาใกล้เคียงกัน แต่เนื่องจากความต้องการของผู้ใช้ที่ฉุดลากบนห่วงโซ่ รูปแบบ DeFi ในปัจจุบันที่ถูกครอบงำโดยผลิตภัณฑ์อัตราลอยตัวจึงส่งผลให้

ตลาด DeFi ในปัจจุบันขาดผลิตภัณฑ์อัตราคงที่ การขาดไม่ได้หมายความว่าไม่มีความต้องการผลิตภัณฑ์อัตราคงที่ใน DeFi แต่เมื่อเทียบกับ TradFi ซึ่งมีกองทุนอัตราคงที่จำนวนมาก มีเพียงหยิบมือเดียวเท่านั้น ของผลิตภัณฑ์ที่เกี่ยวข้องกับอัตราดอกเบี้ยคงที่ใน DeFi TVL น้อยกว่าเศษเสี้ยวของเงินกู้อัตราดอกเบี้ยลอยตัว

ชื่อเรื่องรอง

1. รูปแบบผลิตภัณฑ์อัตราคงที่

โดยรวมแล้ว รูปแบบผลิตภัณฑ์ของผลิตภัณฑ์อัตราดอกเบี้ยคงที่แบ่งออกเป็น 3 ประเภท ได้แก่ C2C, B2B และ B2C

ทั้งสามรูปแบบนี้เหมาะสำหรับแทร็กที่แตกต่างกัน C2C เหมาะสำหรับสินเชื่ออัตราดอกเบี้ยคงที่และผลิตภัณฑ์รายได้อัตราดอกเบี้ยคงที่ B2B เหมาะสำหรับสถาบันที่ลงนามในข้อตกลงอัตราดอกเบี้ยคงที่ผ่าน OTC B2C เป็นผลิตภัณฑ์การจัดการสินทรัพย์ที่มีอัตราดอกเบี้ยคงที่สำหรับนักลงทุนรายย่อย อย่างไรก็ตาม มีความทับซ้อนในระดับหนึ่งระหว่าง C2C และ B2C ในแง่ของผลิตภัณฑ์รายได้ที่มีอัตราดอกเบี้ยคงที่ ทั้งนี้ เนื่องจากผลิตภัณฑ์รายได้ที่มีอัตราดอกเบี้ยคงที่นั้นเกิดจากการมีคู่สัญญาเป็นหลัก ในรูปแบบ C2C คู่สัญญาเป็นการขายปลีกทั้งหมด นักลงทุนในขณะที่ในรูปแบบ B2C คู่สัญญาของนักลงทุนรายย่อยคือข้อตกลงผลิตภัณฑ์การจัดการสินทรัพย์แบบครบวงจร

จากรูปแบบผลิตภัณฑ์สามรูปแบบข้างต้น เฉพาะรูปแบบ C2C และ B2C เท่านั้นที่สามารถส่งเสริมการพัฒนาผลิตภัณฑ์อัตราคงที่บนเครือข่ายได้อย่างแท้จริง เนื่องจากแม้ว่าในอนาคตจะมีสถาบันการเงินจำนวนมากเข้าร่วมในการทำธุรกรรมบนเครือข่าย วิธีที่สะดวกที่สุดในการลงนามในข้อตกลงอัตราดอกเบี้ยคงที่ระหว่างสถาบันต่างๆ ยังคงใช้วิธีการ OTC นอกเครือข่าย แทนที่จะใช้วิธีผ่าน ข้อตกลงอัตราคงที่บนเครือข่าย ดังนั้น จากมุมมองนี้ การเล่าเรื่องโดยรวมของผลิตภัณฑ์อัตราคงที่จึงจำกัดอยู่ที่ C-end และเป็นการยากที่จะสร้างรูปแบบที่ขนาดของผลิตภัณฑ์อัตราคงที่ใน TradFi นั้นสูงกว่าผลิตภัณฑ์อัตราลอยตัวอย่างมาก บริการเสริมของผลิตภัณฑ์อัตราดอกเบี้ยให้บริการผู้ใช้บนเครือข่าย

ชื่อเรื่องรอง

ข้อความ

ข้อความ

ข้อความ

สูตรข้างต้นแสดงความสัมพันธ์เชิงปริมาณมากกว่าความสัมพันธ์ของมูลค่า กล่าวคือ มูลค่าตลาดทางด้านซ้ายและด้านขวาอาจไม่เท่ากัน ดังนั้นโอกาสในการเก็งกำไรจึงมักเกิดขึ้นเมื่อสภาพคล่องไม่ดี หลังจากระยะเวลาหมดอายุ epyvUSDC สามารถแลกเปลี่ยนเป็น USDC ได้ที่ 1:1 และ eyyvUSDC ยังสามารถแลกเปลี่ยนโดยตรงกับรายได้ที่สร้างขึ้นโดย USDC 1 ปี (epyvUSDC เป็นพันธบัตรที่ไม่มีคูปองซึ่งตรงกับอัตราผลตอบแทนที่แน่นอนสำหรับ 1 USDC และ eyyvUSDC คือรายได้ในอนาคตที่ 1 USDC อาจสร้างส่วนลดได้) ราคาของพันธบัตรที่ไม่มีคูปองนั้นโดยพื้นฐานแล้วเป็นแบบหนึ่งต่อหนึ่งโดยมีผลตอบแทน ดังนั้น เมื่อความต้องการของตลาดสำหรับ epyvUSDC ผันผวน ราคาของ epyvUSDC ก็จะผันผวนตามไปด้วย

ชื่อเรื่องรอง

ข้อความ

ตามกลไกพื้นฐานข้างต้น Element Finance สามารถให้บริการสามผลิตภัณฑ์: ผลิตภัณฑ์แลกเปลี่ยนอัตราดอกเบี้ย ผลิตภัณฑ์เลเวอเรจ และผลิตภัณฑ์ตราสารหนี้

ผลิตภัณฑ์แลกเปลี่ยนอัตราดอกเบี้ยโดยพื้นฐานแล้วเหมือนกับผลิตภัณฑ์ตราสารหนี้ สำหรับผู้ซื้อ Principal Token การซื้อ Principal Token เทียบเท่ากับการซื้อพันธบัตรที่ไม่มีคูปองและผลตอบแทนจะถูกกำหนดโดยราคาซื้อ Principal Token นี้เป็นผลิตภัณฑ์ที่มีรายได้คงที่ สำหรับผู้ขาย Principal Token เงินสดที่ได้รับ สามารถลงทุน ผลิตภัณฑ์อัตราดอกเบี้ยลอยตัวอื่น ๆ เทียบเท่ากับการแลกเปลี่ยนผลิตภัณฑ์อัตราคงที่ (โทเค็นหลัก) ในมือกับผลิตภัณฑ์อัตราลอยตัว (เช่น ใส่ลงในกลุ่มปืนกล) เสร็จสิ้นกระบวนการแลกเปลี่ยนอัตราดอกเบี้ย การแลกเปลี่ยนอัตราดอกเบี้ยเป็นการแลกเปลี่ยนความเสี่ยงโดยผู้ใช้โดยพื้นฐานแล้วผู้ขายอัตราดอกเบี้ยคงที่หวังว่าจะได้รับผลตอบแทนจากความเสี่ยงที่มากเกินไปในขณะที่ผู้ซื้ออัตราดอกเบี้ยคงที่หวังว่าจะล็อคผลตอบแทนในอนาคต กระบวนการข้างต้นอธิบายว่าทำไมผลิตภัณฑ์อัตราคงที่จึงถูกจำกัดไว้ที่ด้าน C

ผลิตภัณฑ์เลเวอเรจอัตราดอกเบี้ยหมายความว่าผู้ใช้สามารถใช้ Element Finance เพื่อรับผลประโยชน์จากการเปลี่ยนแปลงอัตราดอกเบี้ยของสินทรัพย์ที่ให้ผลตอบแทน และขจัดความผันผวนของราคาของสินทรัพย์อ้างอิง เพื่อยกตัวอย่างง่ายๆ ผู้ใช้ A มี 1 ETH และฝากไว้ใน Yearn Finance เพื่อรับรายได้ คาดการณ์ว่ารายได้ ETH ของ Yearn Finance จะสูงกว่า 10% ในระยะยาวในอนาคต ดังนั้นเขาจึงหวังที่จะใช้เครื่องมือเลเวอเรจในห่วงโซ่ให้มากที่สุดเพื่อเพิ่มความเสี่ยงในอัตราดอกเบี้ยให้กับ Yearn ETH จากนั้นใช้ Element Finance เพื่อขยายเลเวอเรจของคุณโดยไม่มีความเสี่ยงจากการชำระบัญชี ขั้นตอนการใช้งานเฉพาะมีดังนี้:

แบ่ง 1 Yearn ETH เพื่อรับหนึ่ง epyvETH และหนึ่ง eyyvETH มีการประมาณการว่าผลตอบแทน ETH ต่อปีของ Yearn Finance นั้นสูงกว่า 10% ขาย epivETH ในราคาส่วนลดน้อยกว่า 10% สมมติว่า 6% และรับ 0.94 ETH เป็นเงินสด ลงทุนใหม่ 0.94 ETH ใน Yearn Finance แล้วแบ่ง... ตราบใดที่อัตราดอกเบี้ยลอยตัวเฉลี่ยของ Yearn ETH สูงกว่า 6% ก่อนที่ระยะเวลาไถ่ถอนจะสิ้นสุดลง การดำเนินการข้างต้นจะทำกำไรได้เสมอ (หากเป็น 10% กำไรของกลยุทธ์ข้างต้นคือ 66.7%) ตราบใดที่อัตราดอกเบี้ยลอยตัวเฉลี่ยของ Yearn ETH สูงกว่า 6% ก่อนที่ระยะเวลาไถ่ถอนจะสิ้นสุดลง การดำเนินการข้างต้นจะทำกำไรได้เสมอ (หากเป็น 10% กำไรของกลยุทธ์ข้างต้นคือ 66.7%)

กระบวนการนี้มีข้อดีที่ชัดเจนโดยจะลบความเสี่ยงด้านราคาของสินทรัพย์อ้างอิงออกทำให้ผู้ใช้รับความเสี่ยงได้เฉพาะในส่วนของอัตราดอกเบี้ยเท่านั้นและความเสี่ยงหลายอย่างจะลดลงเหลือมิติเดียว อย่างไรก็ตาม กลยุทธ์ข้างต้นที่สร้างผ่าน Yield Token สามารถเป็นขาขึ้นในอัตราดอกเบี้ยลอยตัวเท่านั้น และไม่สามารถนำไปใช้กับสถานการณ์ขาลงของอัตราดอกเบี้ยลอยตัวได้

สำหรับปัญหาการเก็งกำไรอัตราดอกเบี้ย Voltz Protocol มีวิธีแก้ปัญหาที่ครอบคลุมกว่า

Voltz Protocol ช่วยให้ผู้ใช้มีกลไกการแลกเปลี่ยนอัตราดอกเบี้ยที่ครอบคลุมมากขึ้น การแลกเปลี่ยนอัตราดอกเบี้ยหรือที่เรียกว่าการแลกเปลี่ยนอัตราดอกเบี้ยหมายถึงธุรกรรมที่ทั้งสองฝ่ายทำธุรกรรมอัตราดอกเบี้ยคงที่และธุรกรรมอัตราดอกเบี้ยลอยตัวแลกเปลี่ยนกระแสเงินสดในอนาคต อย่างไรก็ตาม ยังมีความแตกต่างบางประการระหว่างการแลกเปลี่ยนอัตราดอกเบี้ยที่แสดงโดย Voltz Protocol และ TradFi การแลกเปลี่ยนอัตราดอกเบี้ยใน TradFi ขึ้นอยู่กับสมมติฐานที่ว่าทั้งสองฝ่ายในการทำธุรกรรมมีผลิตภัณฑ์ที่มีอัตราดอกเบี้ยคงที่และผลิตภัณฑ์ที่มีอัตราดอกเบี้ยลอยตัวตามลำดับและแลกเปลี่ยนกระแสเงินสดรายได้ ณ จุดหนึ่งในอนาคต วิธีการทั่วไปคือ B2B ผ่าน อปท.

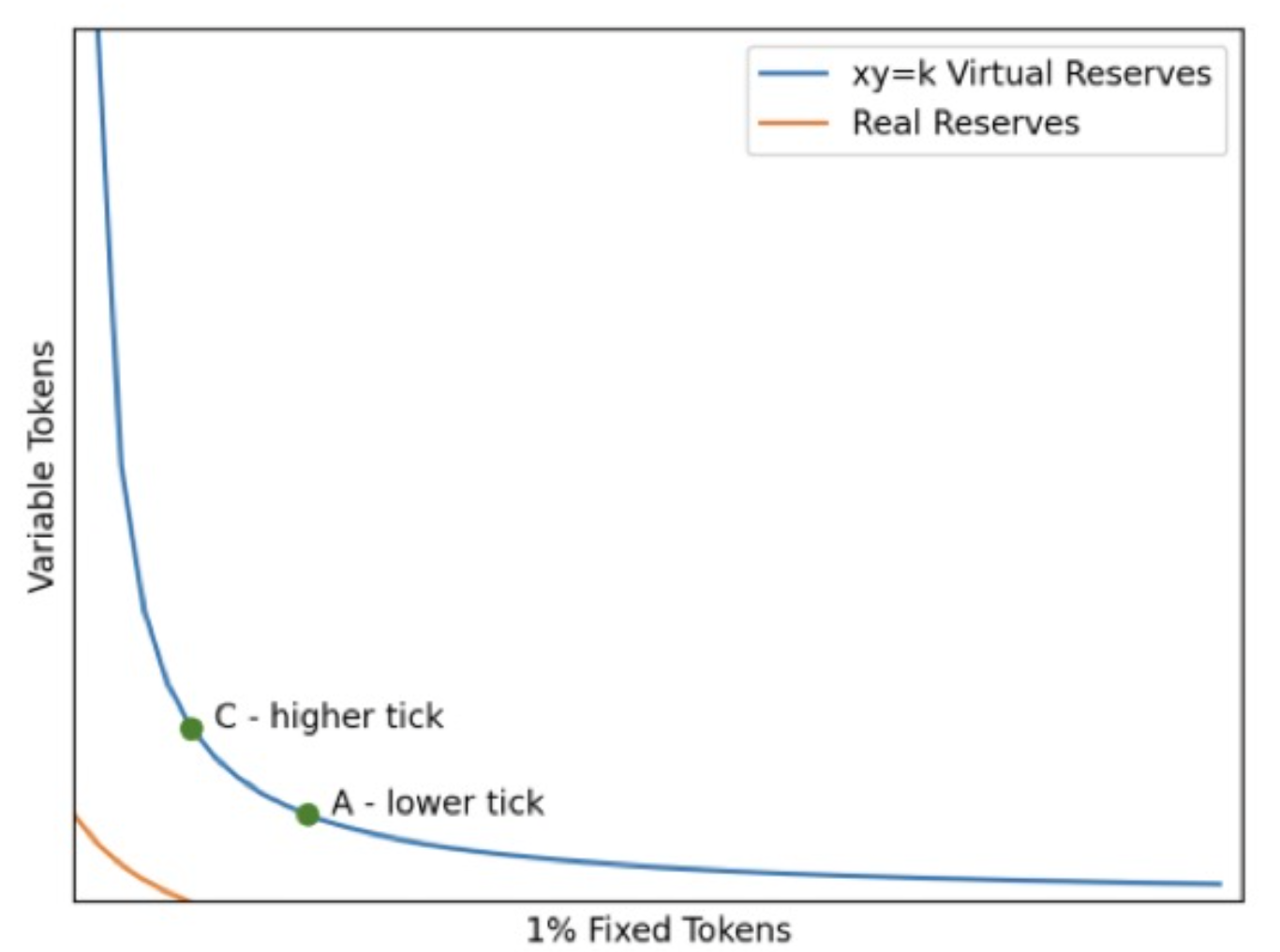

อย่างไรก็ตาม ใน DeFi วิธีการทั่วไปของการแลกเปลี่ยนอัตราดอกเบี้ยคือการที่ทั้งสองฝ่ายใช้กองทุนรวมที่มีอยู่เป็นคู่สัญญา และตระหนักถึงการจับคู่สถานการณ์ C2C ในห่วงโซ่ทางอ้อม ซึ่งต้องใช้กลไก vAMM ของโปรโตคอล Voltz

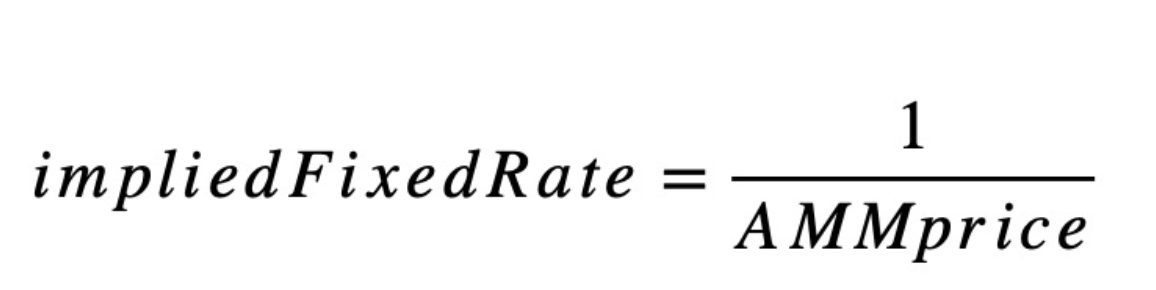

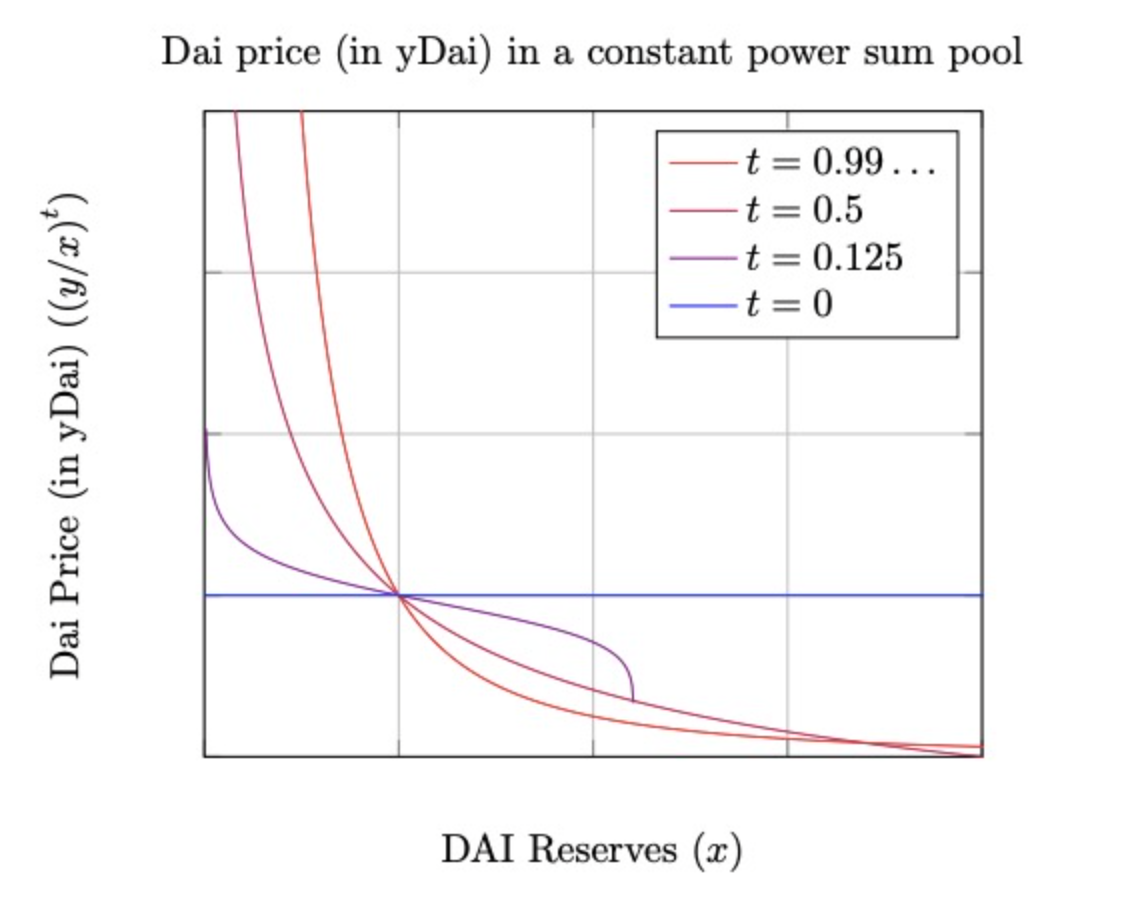

คู่ซื้อขายที่ซื้อขายใน vAMM เป็นสินทรัพย์เสมือน และคู่ซื้อขายสินทรัพย์เสมือนกำหนดอัตราดอกเบี้ยคงที่ที่ซื้อขายได้ในปัจจุบันผ่านรูปแบบการกำหนดราคา Uni V3 สูตรการคำนวณเฉพาะคือ

ดังนั้น กลไก vAMM ที่กล่าวถึงข้างต้นเป็นจริงกลไกการค้นพบตามตลาดสำหรับอัตราดอกเบี้ยคงที่ที่ซื้อขายได้ สำหรับเหตุใด 1% โทเค็นคงที่จึงถูกใช้เป็นพารามิเตอร์ใน AMM เหตุผลหลักคือมันใช้งานง่ายสำหรับ 100% การแปลงอัตราดอกเบี้ย เนื่องจากการนำรูปแบบการกำหนดราคา Uni V3 มาใช้ LP จึงสามารถเลือกช่วงอัตราดอกเบี้ยคงที่ที่ยอมรับได้สำหรับการทำตลาดเมื่อทำตลาด กล่าวอีกนัยหนึ่ง คือ ช่วงของอัตราดอกเบี้ยคงที่ที่ LP สามารถรับได้เมื่อทำธุรกรรมคู่สัญญากับ Trader .

LP จำเป็นต้องใช้ระบบมาร์จิ้นของ Voltz Protocol เมื่อจัดหาเงินทุนและ Trader ทำธุรกรรม LP ให้สภาพคล่องในสกุลเงินเดียว ตัวอย่างเช่น เมื่อจัดหาสภาพคล่องสำหรับกลุ่มอัตราดอกเบี้ย aDAI ในเดือนมิถุนายน จะต้องฝาก DAI เท่านั้น ดังนั้น LP จึงทำ ไม่มีปัญหาการเสียเปล่า อย่างไรก็ตาม เนื่องจากบทบาทของ LP ในระบบทั้งหมดคล้ายกับบทบาทของการจับคู่นักลงทุนรายย่อยจากทั้งสองฝ่าย จึงหลีกเลี่ยงไม่ได้ที่จะจบลงด้วยการเป็นคู่สัญญาของนักลงทุนรายย่อยด้วยตนเอง เมื่อทั้งสองฝ่ายล้มเหลวในการบรรลุความสมดุล LP เองก็มีความเสี่ยง หากอัตราดอกเบี้ยลอยตัวเปลี่ยนแปลงในทิศทางตรงกันข้ามกับความเสี่ยงของ LP ดังนั้น LP จะขาดทุนโดยตรง

ชื่อเรื่องรอง

4. ปัญหาในการพัฒนาผลิตภัณฑ์อัตราคงที่อยู่ตรงไหน?

จากมุมมองเชิงบรรยาย Element Finance ได้เปิดตัวประเภทสินทรัพย์ใหม่ (พันธบัตร 0-coupon และผลิตภัณฑ์ย่อยอัตราดอกเบี้ยลอยตัว) และเครื่องมือเลเวอเรจอัตราดอกเบี้ยสำหรับ DeFi มีเหตุผลว่าการพัฒนาแทร็กนี้ควรดำเนินไปอย่างรวดเร็ว ติดตาม ไม่ใช่ปัจจุบัน ในวัยเด็ก ปัญหาอยู่ที่หลายด้าน

ชื่อเรื่องรอง

ข้อความ

ชื่อเรื่องรอง

ข้อความ

ข้อความ

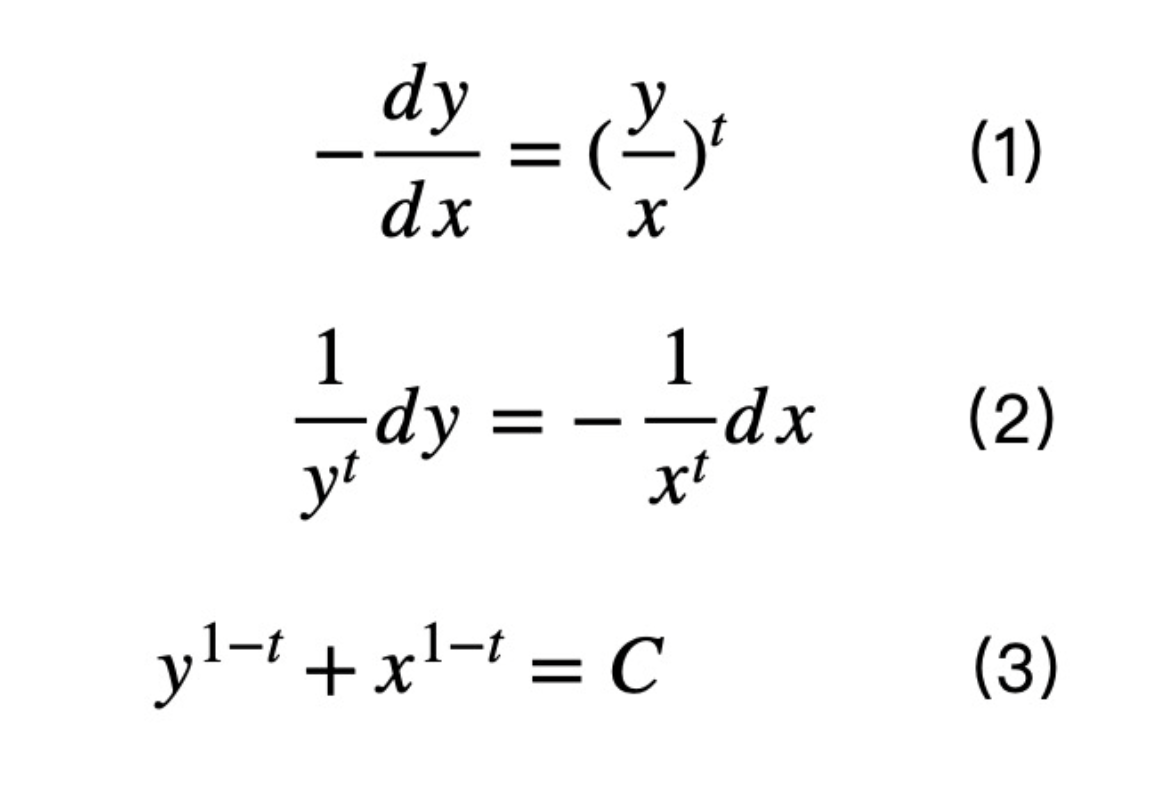

ที่มาของสูตร AMM นั้นง่ายมาก ต้องใช้การแก้สมการเชิงอนุพันธ์สามัญขั้นตอนเดียวเท่านั้น

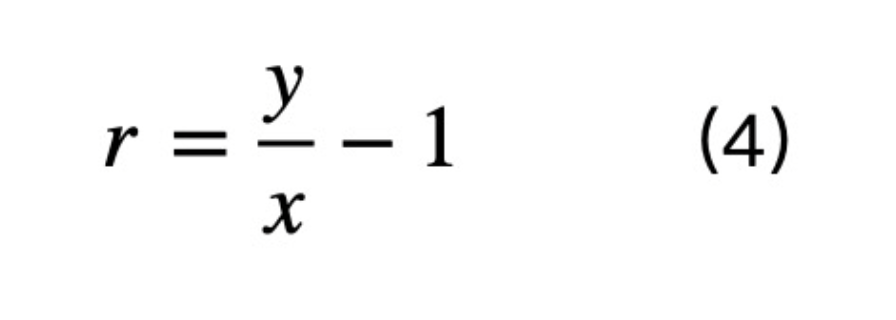

แก่นของสูตรการทำความเข้าใจ (1) คือการเข้าใจความสอดคล้องระหว่างราคาและผลตอบแทนของพันธบัตรที่ไม่มีคูปอง เมื่อเวลาที่เหลือในการครบกำหนดคือ t ผลตอบแทนสามารถแสดงเป็น

สมการ (4) เป็นคำจำกัดความสมมุติอย่างเป็นทางการของอัตราผลตอบแทน ตามความหมายทางเศรษฐศาสตร์เชิงปฏิบัติ สูตรสำหรับการคำนวณผลตอบแทนของพันธบัตรที่ไม่มีคูปองคือ

เมื่อนิยามสมมุติเท่ากับนิยามจริงก็เป็นไปตามนั้น

โดยที่ p คือราคา และ t คือเวลาที่หมดอายุ สำหรับราคา p เอง สูตรการคำนวณอื่นสำหรับ p คือ

สิ่งนี้นำไปสู่สูตร AMM ข้างต้น

กองทุนกู้ยืมของ Yield Protocol มาจากสภาพคล่องที่ผู้ใช้จัดหาให้ และผู้ใช้สามารถเลือกกลุ่มเงินฝากประจำ 3 เดือนหรือ 6 เดือนได้ หลังจากที่ผู้ใช้จัดหาสภาพคล่องของ USDC แล้ว Yield Protocol จะผลิต fyUSDC ในจำนวนที่สอดคล้องกันตามอัตราผลตอบแทนโดยนัยในปัจจุบัน และสร้างคู่การซื้อขายระหว่าง USDC และ fyUSDC

ตัวอย่างเช่น เมื่อกลุ่มเพิ่งเปิดใน 3 เดือน ข้อตกลงตัดสินว่าอัตราดอกเบี้ยคงที่เริ่มต้นของกลุ่มคือ 3% จากนั้นราคาของ fyUSDC ในเวลานี้คือ 1/1.03 และหนึ่ง fyUSDC จะถูกทำลายที่ a อัตราส่วน 1:1 หลังจาก 3 เดือน เปลี่ยนเป็น USDC ก่อนระยะเวลา 3 เดือนจะหมดอายุ fyUSDC จะขึ้นอยู่กับความผันผวนของราคาตลาดภายใต้อิทธิพลของอุปสงค์ ซึ่งหมายความว่าผลตอบแทนจะผันผวน แต่ไม่ว่ามันจะผันผวนอย่างไร fyUSDC จะถูกแลกกลับทันเวลาหลังจากระยะเวลา 3 เดือน หมดอายุ

กลุ่มเงินฝากประจำเปิดได้ตลอดเวลา และผู้ใช้สามารถฝากเงินเข้ากลุ่มเงินฝากได้ตลอดเวลา แต่อัตราผลตอบแทนคงที่ถูกกำหนดโดยราคาของ fyUSDC ในขณะนั้น ดังนั้นจะมีบางสถานการณ์ที่ผู้ใช้คนเดียวกันฝากเงิน ในสระน้ำในช่วงเวลาต่างๆ กัน ก็จะมีผลผลิตที่แตกต่างกันไป

สิ่งพิเศษเกี่ยวกับ Yield Protocol คือมันใช้กลไก AMM ในการให้ยืม ผู้ยืมและผู้ให้กู้ทำธุรกรรม fyUSDC-USDC เป็นหลัก ข้อตกลงจงใจแยกเงื่อนไขการให้ยืมและกลุ่ม

เงินทุนของ Yield Protocol's Pool ใช้เพื่อสร้างคู่ธุรกรรม fyUSDC-USDC นั่นคือเพื่อเพิ่มค่า k ใน AMM ให้ยืมและยืมแลกเปลี่ยน fyUSDC โดยไม่เปลี่ยนค่าของ k

เมื่อให้ยืม ผู้ใช้จะใช้ USDC เพื่อซื้อ fyUSDC ใน AMM และผลตอบแทนจะถูกกำหนดโดยราคาของ fyUSDC เมื่อทำการยืม ผู้ใช้จะใช้หลักประกันส่วนเกินของ fyUSDC แล้วขาย fyUSDC ผ่าน AMM เพื่อรับ USDC และดอกเบี้ยเงินกู้ อัตราถูกกำหนดโดยราคาของ fyUSDC ณ เวลานี้ของ เนื่องจาก AMM มีหน้าที่รับผิดชอบในกระบวนการให้ยืม Yield Protocol ทั้งหมด จึงจำเป็นต้องใช้กลไก AMM ที่กล่าวถึงข้างต้นซึ่งแนะนำ t จุดประสงค์หลักคือการคำนวณราคาของ fyUSDC ให้เป็นราคาในเวลาหมดอายุและลดการคลาดเคลื่อนระหว่างการทำธุรกรรม . โดยมีรายละเอียดดังนี้ ดังรูป :

การใช้กลไก AMM สำหรับการให้กู้ยืมแบบอัตราคงที่ได้เปิดเรื่องราวใหม่สำหรับการให้กู้ยืมแบบอัตราคงที่ แต่กระแสหลักของการให้กู้ยืมยังคงเป็นการให้กู้ยืมแบบอัตราดอกเบี้ยลอยตัวของ AAVE

อาจมีปัญหาสี่ประการ ประการแรก D 3 M ของ MakerDAO ทำงานอย่างใกล้ชิดกับ AAVE และ Compound เพื่อทำให้อัตราดอกเบี้ยเงินกู้ของ DAI คงที่ในระดับต่ำ เพื่อให้ผู้ใช้แทบไม่มีอัตราดอกเบี้ยมากเกินไปเมื่อยืม DAI ประการที่สองคือกลไกการกู้ยืม AMM จำเป็นต้องจัดหาสภาพคล่องของ LP ก่อน และ LP มีผลขาดทุนถาวรคงที่ หากค่าธรรมเนียมการจัดการในกระบวนการจัดหา LP และการแข็งค่าของสินทรัพย์บางอย่างไม่สามารถเกินการสูญเสียที่ไม่ถาวร ดังนั้น LP สำหรับ AMM จะประสบกับการสูญเสียโดยตรง ประการที่สาม คือผู้ใช้ DeFi ในปัจจุบันส่วนใหญ่เป็นนักลงทุนรายย่อยและความต้องการของนักลงทุนรายย่อยสำหรับสินเชื่ออัตราดอกเบี้ยคงที่นั้นไม่สูงนัก ประการที่สี่ คือสินเชื่ออัตราดอกเบี้ยคงที่จำนวนมากในปัจจุบันถูกจำกัดโดยสภาพคล่องใน AMM

ชื่อเรื่องรอง

7. ภาพรวม

จุดเน้นของการเล่าเรื่องของผลิตภัณฑ์อัตราคงที่มาจากการเปรียบเทียบระหว่างผลิตภัณฑ์อัตราลอยตัวและผลิตภัณฑ์อัตราคงที่ใน TradFi ใน TradFi สเกลของผลิตภัณฑ์อัตราคงที่จะใหญ่กว่าผลิตภัณฑ์อัตราลอยตัว ดังนั้นใน ฟิลด์ DeFi สเกลของผลิตภัณฑ์อัตราคงที่ในห่วงโซ่ควรจะสูงกว่าตามสเกลของผลิตภัณฑ์อัตราลอยตัวในทางทฤษฎี

อย่างไรก็ตาม ผู้เข้าร่วมหลักใน TradFi คือสถาบันการเงิน เนื่องจากการมีอยู่ของ OTC การลงนามในข้อตกลงอัตราดอกเบี้ยคงที่ระหว่างสถาบันการเงินมักจะกลายเป็นวิธีการร่วมมือระหว่างสถาบัน และขนาดสินทรัพย์ของธุรกรรมขนาดใหญ่แต่ละรายการก็ใหญ่พอ และมี ไม่มีปัญหาสภาพคล่องจึงได้รูปแบบสินค้าอัตราคงที่เป็นหลัก

สำหรับ DeFi องค์ประกอบปัจจุบันของผู้ใช้ในเครือข่ายส่วนใหญ่เป็นนักลงทุนรายย่อย จุดสนใจของนักลงทุนรายย่อยที่เข้าร่วม DeFi อยู่ที่ความสะดวก ผลิตภัณฑ์ที่ควบคุมความเสี่ยงได้ เช่น อัตราดอกเบี้ยคงที่อาจไม่ใช่ความต้องการหลักของนักลงทุนรายย่อย ดังนั้น ปัจจุบัน ผู้เล่น DeFi และ TradFi ประเภทต่างกันอย่างสิ้นเชิง หากคุณใช้ กฎหมายการพัฒนาของ TradFi เพื่อคาดเดาเกี่ยวกับการพัฒนา DeFi ผลลัพธ์อาจอยู่ห่างออกไปหนึ่งพันไมล์

เราไม่รู้ว่าผลิตภัณฑ์ที่มีอัตราดอกเบี้ยคงที่จะมีลักษณะอย่างไรในอนาคต แต่การเล่าเรื่องเป็นผลิตภัณฑ์เสริมควรเป็นคำอธิบายที่ปลอดภัยที่สุดในปัจจุบัน

คำอธิบายภาพ

https://yieldprotocol.com/YieldSpace.pdf

https://docs.yieldprotocol.com/#

BinaryDAO เป็นองค์กรกึ่งปิดของ DAO ที่มุ่งเน้นการวิจัยโครงการ โดยมีต้นกำเนิดมาจากการวิจัยการลงทุนร่วมกันของสถาบันการลงทุน WEB3 หลายแห่ง เป็นองค์กรหลักสำหรับ VCs และนักวิจัย เน้นโครงการวิจัย ตลาดหมีเน้นเชิงลึกและเน้นรอง ผู้นำตามโครงสร้าง ; ตลาดกระทิงมุ่งเน้นไปที่ความกว้างและมีแนวโน้มที่จะเป็นฮอตสปอตเทรนด์ระดับแรก

จนถึงตอนนี้ เราได้ทำการวิจัยและหารือเกี่ยวกับโครงการมากกว่า 50 โครงการใน DEFI 2.0, อนุพันธ์, ZK, NFTFi, SocialFi และภาคส่วนอื่น ๆ เราวางแผนที่จะทำการวิจัยเชิงลึกเกี่ยวกับโครงการตัวแทน 200 โครงการในแต่ละภาคส่วนในตลาดหมีนี้ ยินดีต้อนรับนักวิจัยและเพื่อน VC ที่สนใจทำ 200 โปรเจ็กต์นี้ร่วมกับเราจะเข้าร่วมกับเรา