การวิเคราะห์มาโครของคลังสินค้าชั้นหนึ่ง: แนวโน้มการประชุมตัดสินใจเกี่ยวกับอัตราดอกเบี้

ชื่อระดับแรก

การแนะนำ

การแนะนำ

ในสภาพแวดล้อมทางการเมืองและเศรษฐกิจระหว่างประเทศในปัจจุบันเรื่องเล่าเกี่ยวกับความเสี่ยงและนโยบายจะยังคงเป็นแกนหลักของตลาดชื่อระดับแรก

1. อัตราเงินเฟ้อยังคงแข็งกระด้างและอุปสงค์ของผู้บริโภคเปลี่ยนไป

หลังจากที่เฟดขึ้นดอกเบี้ยอย่างแข็งกร้าวติดต่อกัน แม้ว่าอัตราเงินเฟ้อในสหรัฐจะถูกควบคุมได้ในระดับหนึ่งแต่เครื่องชี้ราคาในเดือนสิงหาคมและกันยายนยังไม่น่าพอใจ สาเหตุหลัก คือ พัฒนาการของอัตราเงินเฟ้อในสหรัฐอเมริกามีความแตกต่างอย่างชัดเจน โดยเฉพาะก็คือคำอธิบายภาพ

รูปที่ 1 อัตราเงินเฟ้อของสหรัฐอเมริกา [1]

คำอธิบายภาพ

คำอธิบายภาพ

รูปที่ 3 อัตราเงินเฟ้อของอาหารสหรัฐฯ [3]

คำอธิบายภาพ

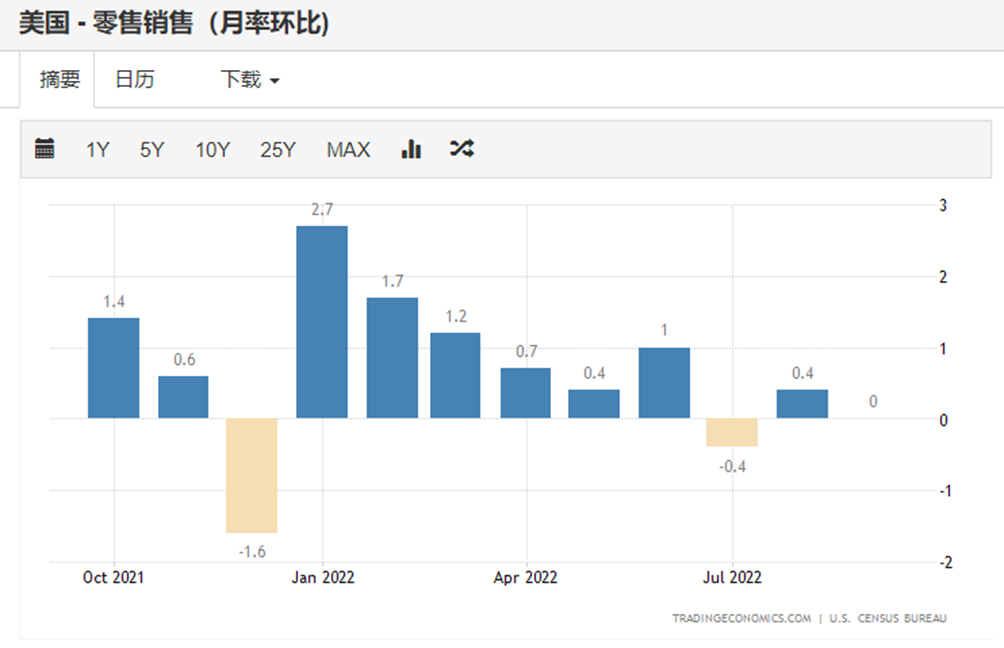

รูปที่ 4 ยอดค้าปลีกของสหรัฐอเมริกา [4]

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

รูปที่ 7 อัตราเงินเฟ้อพื้นฐานของสหรัฐอเมริกา [7]

คำอธิบายภาพ

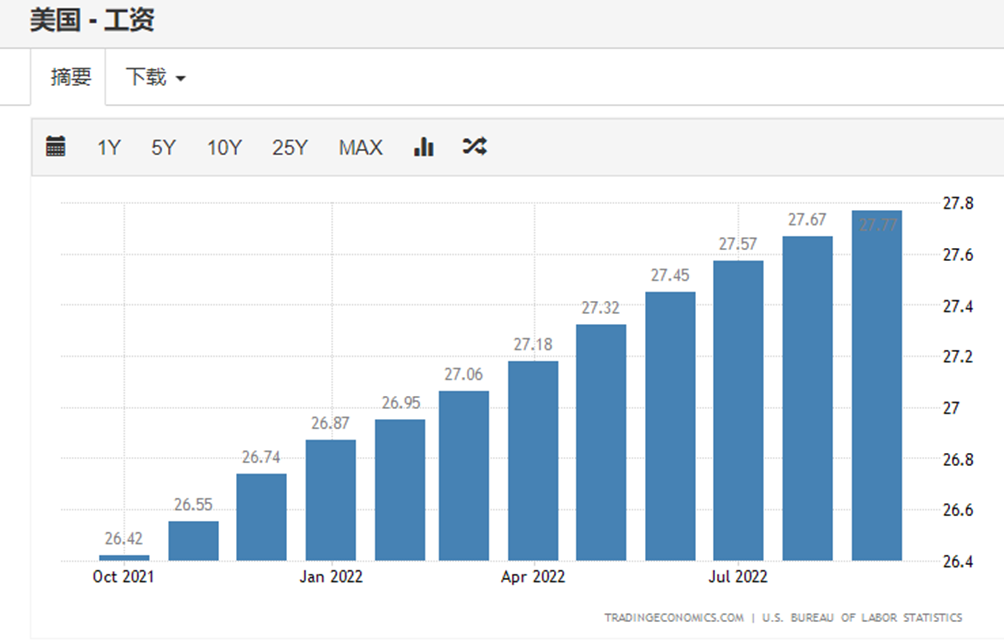

รูปที่ 8 ค่าจ้างเฉลี่ยต่อชั่วโมงในสหรัฐอเมริกา [8]

เกลียว "ราคาค่าจ้าง" ยังไม่ถูกทำลาย และค่าจ้างเฉลี่ยต่อชั่วโมงในสหรัฐอเมริกายังคงเพิ่มขึ้นอย่างรวดเร็ว ซึ่งยังคงผลักดันราคาให้สูงขึ้น

โดยรวมแล้ว อัตราเงินเฟ้อของสหรัฐฯ ลดลงติดต่อกันเป็นเวลา 3 เดือน ซึ่งหมายความว่าอัตราเงินเฟ้ออยู่ภายใต้การควบคุม อย่างไรก็ตาม อัตราเงินเฟ้อ 2 ครั้งหลังสุดสูงกว่าที่ตลาดคาดการณ์ไว้ โดยมีสาเหตุหลักมาจากการที่ราคาอาหารและพลังงานถูกลบออก อัตราเงินเฟ้อพื้นฐานของสหรัฐยังคงเพิ่มขึ้นโดยได้แรงหนุนจากการเพิ่มขึ้นอย่างรวดเร็วของอัตราเงินเฟ้อบริการและอัตราเงินเฟ้อค่าเช่าซึ่งอาจบังคับให้เฟดขึ้นอัตราดอกเบี้ยมากขึ้น

นอกจากนี้ เมื่อพิจารณาจากข้อมูลโดยละเอียดแล้ว อัตราเงินเฟ้อด้านพลังงานลดลงอย่างมากตั้งแต่เดือนกรกฎาคม และอัตราเงินเฟ้อด้านอาหารก็ลดลงในระดับหนึ่งในเดือนกันยายนเช่นกัน (เมื่อวันที่ 30 ตุลาคม รัสเซียประกาศระงับข้อตกลงการส่งออกธัญพืชในทะเลดำและธัญพืชของประเทศ ราคากระโดดเล็กน้อยผลกระทบที่ตามมาจะต้องได้รับการสังเกตต่อไป) ในขณะเดียวกัน โครงสร้างของอัตราเงินเฟ้อของค่าเช่า อัตราเงินเฟ้อของบริการ และการเพิ่มขึ้นของค่าจ้างไม่ได้ย้อนกลับ และแม้แต่อัตราเงินเฟ้อของบริการและอัตราค่าเช่าก็เร่งตัวขึ้นในเดือนสิงหาคมและกันยายน แน่นอนนี่น่าจะเป็นการตอบสนองที่ล่าช้า เนื่องจากตลาดบริการและตลาดแรงงานมีแนวโน้มที่จะตอบสนองต่อความต้องการช้ากว่าตลาดสินค้าเราเชื่อว่าในระยะสั้น อัตราเงินเฟ้อโดยรวมในสหรัฐอเมริกาอาจเปลี่ยนเป็นอัตราเงินเฟ้อเชิงโครงสร้างที่ครอบงำโดยอัตราเงินเฟ้อภาคบริการ แต่ในระยะกลางและระยะยาว การที่อุปสงค์สินค้าของผู้บริโภคในสหรัฐอเมริกาลดลงอย่างรวดเร็ว เรื่องของเวลาก่อนที่ความต้องการใช้บริการของผู้บริโภคจะลดลง ดังนั้นโดยทั่วไปอัตราเงินเฟ้อจึงสามารถควบคุมได้ นอกจากนี้ เนื่องจากอิทธิพลของระยะเวลาพื้นฐาน อัตราการลดลงของอัตราเงินเฟ้อที่ตามมาอาจเร็วกว่าที่คาดไว้ อย่างไรก็ตาม เป็นที่น่าสังเกตว่าการลดลงของอัตราเงินเฟ้อไม่ได้หมายความว่าอัตราเงินเฟ้อจะลดลงอย่างรวดเร็วกลับสู่ช่วงที่ยอมรับได้สำหรับเศรษฐกิจ ผลกระทบทางลบในระยะยาวของอัตราเงินเฟ้อที่มีต่อเศรษฐกิจและตลาดจะยังคงดำเนินต่อไป และการลดลงอย่างรวดเร็วของอัตราเงินเฟ้อยังบ่งชี้ถึงการลดลงอย่างรวดเร็วของ เศรษฐกิจ.ชื่อระดับแรก

2. การแข็งค่าของเงินดอลลาร์สหรัฐถูกขัดขวาง แต่โครงสร้างยังแข็งแกร่ง

ท่ามกลางฉากหลังของการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารกลางสหรัฐ ค่าเงินดอลลาร์แข็งค่าขึ้นตลอดทาง ดัชนีเงินดอลลาร์สหรัฐซึ่งเป็นเกณฑ์มาตรฐานของเงินดอลลาร์เพิ่มขึ้นเป็น 114 ณ สิ้นเดือนกันยายนจากระดับ 95 ก่อนการปรับขึ้นอัตราดอกเบี้ยในเดือนมีนาคม ค่าน้ำหนักหลักสามค่าของดัชนีดอลลาร์สหรัฐฯ ยูโรต่อดอลลาร์สหรัฐฯ และปอนด์ต่อดอลลาร์สหรัฐฯ ครั้งหนึ่งเคยลดลงต่ำกว่าความเสมอภาค และเงินเยนอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐฯ มากกว่า 20% ตามตรรกะการกำหนดราคาของตลาดแลกเปลี่ยนเงินตราต่างประเทศ เราเชื่อว่าแม้ว่าเงินดอลลาร์สหรัฐฯในระยะสั้นได้รับผลกระทบจากการแทรกแซงของธนาคารกลางในตลาดอัตราแลกเปลี่ยนทำให้มีการดึงกลับในระยะสั้น แต่ในระยะกลางและระยะยาวแนวโน้มขาขึ้นโดยรวมของเงินดอลลาร์สหรัฐยังไม่แสดงสัญญาณที่ชัดเจน การหมุน.

ตรรกะการกำหนดราคาของตลาดแลกเปลี่ยนเงินตราต่างประเทศ พูดง่ายๆ มีสามจุด:หลักการของความเท่าเทียมกันของกำลังซื้อ ความเท่าเทียมกันของอัตราดอกเบี้ย และการกำหนดราคาตามดุลการชำระเงิน

หลักการของความเท่าเทียมกันของอำนาจซื้อคือ ยิ่งอำนาจซื้อของสกุลเงินของประเทศแข็งแกร่งขึ้น อัตราแลกเปลี่ยนก็จะยิ่งแข็งแกร่งขึ้นหรืออีกนัยหนึ่งคือ เมื่ออัตราเงินเฟ้อของประเทศหนึ่งต่ำกว่าเมื่อเทียบกับประเทศอื่นๆ อัตราแลกเปลี่ยนก็จะแข็งค่าขึ้น ตัวอย่างเช่นแฮมเบอร์เกอร์ของ McDonald รุ่นเดียวกันขายในราคา 3 ยูโรในยุโรปและ 3 ดอลลาร์ในสหรัฐอเมริกา อย่างไรก็ตาม เนื่องจากต้นทุนวัตถุดิบที่เพิ่มขึ้นแฮมเบอร์เกอร์ของ McDonald ในยุโรปจึงเพิ่มขึ้นเป็น 4 ยูโร แต่ก็ยังอยู่ที่ 3 ดอลลาร์ ในสหรัฐอเมริกาปรากฏการณ์นี้สะท้อนให้เห็นในอัตราแลกเปลี่ยน ในตลาด กำลังซื้อของเงินดอลลาร์สหรัฐแข็งค่าขึ้นเมื่อเทียบกับเงินยูโร กล่าวคือ เงินดอลลาร์สหรัฐแข็งค่าขึ้นเมื่อเทียบกับเงินยูโร

หลักการของความเท่าเทียมกันของอัตราดอกเบี้ยคือ เมื่อมีความแตกต่างของอัตราดอกเบี้ยระหว่าง 2 ประเทศ เงินทุนจะถูกโอนจากประเทศที่มีอัตราดอกเบี้ยต่ำไปยังประเทศที่มีอัตราดอกเบี้ยสูง อัตราแลกเปลี่ยนของประเทศจะแข็งค่าขึ้นตัวอย่างที่เข้าใจง่ายที่สุดของทฤษฎีความเสมอภาคของอัตราดอกเบี้ยคือการซื้อขายสกุลเงินเยน ปัจจุบันญี่ปุ่นเป็นประเทศที่มีอัตราดอกเบี้ยต่ำที่สุดในโลก นักอนุญาโตตุลาการอัตราแลกเปลี่ยนสามารถให้ยืมเงินเยนญี่ปุ่นในอัตราดอกเบี้ย 0.25% แล้วแลกเปลี่ยนเป็นดอลลาร์สหรัฐในตลาดแลกเปลี่ยนเงินตราระหว่างประเทศ ลงทุนในพันธบัตรรัฐบาลสหรัฐ และ รับผลตอบแทน 3.25% จะมีโอกาสในการเก็งกำไรแบบไร้ความเสี่ยง 3% ในกระบวนการนี้ มีการให้ยืมเงินเยนจำนวนมากในตลาดแลกเปลี่ยนเงินตราต่างประเทศและแลกเปลี่ยนเป็นดอลลาร์ ซึ่งใช้ในการลงทุนในพันธบัตรดอลลาร์ ซึ่งทำให้เงินเยนอ่อนค่าลงอย่างมาก

สุดท้ายคือกรอบการวิเคราะห์อัตราแลกเปลี่ยนที่ใช้ได้จริงตามดุลการชำระเงิน สิ่งนี้พูดจริง ๆ คือ: เลิกใช้ทฤษฎีและตรรกะในการวิเคราะห์ที่ซับซ้อน และมุ่งเน้นไปที่ตัวบ่งชี้ที่ใช้งานง่ายที่สุดเท่านั้น นั่นคือ ดุลการชำระเงินของแต่ละประเทศ เพราะมันสะท้อนศักยภาพของแต่ละประเทศในการรักษามูลค่าของสกุลเงินอย่างตรงไปตรงมา . ความสามารถในการทรงตัวในความเป็นจริง เท่ากับว่า แต่ละประเทศจะมีกลุ่มสภาพคล่องของสกุลเงินที่เผยแพร่ข้อมูลไปยังโลกภายนอกอย่างสม่ำเสมอ หากอัตราแลกเปลี่ยนเงินตราต่างประเทศในกลุ่มสภาพคล่องยังคงไหลออก กลุ่มสภาพคล่องจะเอียง และจำเป็นต้องใช้สกุลเงินท้องถิ่นมากขึ้น เพื่อแลกเงินตราต่างประเทศจำนวนหนึ่ง ดังนั้นดุลการชำระเงินของแต่ละประเทศจึงมักจะสามารถสะท้อนถึงแนวโน้มการเปลี่ยนแปลงของอัตราแลกเปลี่ยนได้อย่างชัดเจนที่สุด

โดยสรุปแล้ว ตรรกะหลักของการดูทิศทางของอัตราแลกเปลี่ยนในระยะกลางและระยะยาวนั้นมีเพียงแค่ 3 ข้อง่าย ๆ เท่านั้น:ยิ่งเงินเฟ้อต่ำ ค่าเงินยิ่งแข็ง อัตราดอกเบี้ยยิ่งสูง ค่าเงินยิ่งแข็ง ทุนสำรองเงินตราต่างประเทศยิ่งมาก ค่าเงินยิ่งแข็ง

อย่างไรก็ตาม ในทางปฏิบัติจริง เนื่องจากสถานะที่แข็งแกร่งของสกุลเงินโลก ดอลล่าร์สหรัฐ จึงมักมีการพัฒนาบางอย่างที่เหนือสามัญสำนึกในการเปลี่ยนแปลงของอัตราแลกเปลี่ยน สิ่งนี้ต้องการให้เราสังเกตการไหลเข้าและออกของเงินทุนเพื่อตัดสินสถานการณ์เฉพาะ

ตัวอย่างเช่น ในช่วงการขยายตัวของเงินดอลลาร์สหรัฐ เงินหยวนมีแนวโน้มอ่อนค่าจากภายในและเพิ่มขึ้นจากภายนอก กล่าวคือ ราคาในประเทศสูงขึ้นและกำลังซื้ออ่อนค่าลง แต่ภายนอกมีแนวโน้มแข็งค่าของอัตราแลกเปลี่ยน สิ่งนี้สะท้อนให้เห็นว่าเมื่อเงินทุนของสหรัฐฯ ไหลเข้าสู่จีนในรูปของเงินดอลลาร์ ในแง่หนึ่งก็ดันราคาให้สูงขึ้น และในทางกลับกัน เนื่องจากจังหวะการลดอัตราดอกเบี้ยของจีนนั้นช้ากว่าของสหรัฐฯ นั่นเอง การแยกระหว่างสินค้าโภคภัณฑ์และตลาดการเงินในประเทศและต่างประเทศภายใต้สถานการณ์ดังกล่าวมีความไม่ตรงกันระหว่างราคาสินค้าโภคภัณฑ์ในสกุลเงิน RMB และราคาตามเวลา ในตลาดภายในประเทศ ราคาสินค้าโภคภัณฑ์ในสกุลเงินหยวนมีอิทธิพลเหนือ ในตลาดต่างประเทศ ราคาตามเวลาของสกุลเงินหยวน ซึ่งก็คืออัตราดอกเบี้ย มีอิทธิพลเหนือกว่า ส่งผลให้สถานการณ์ค่าเสื่อมราคาภายในและการเพิ่มขึ้นของภายนอก ในทำนองเดียวกัน เมื่อเงินดอลลาร์สหรัฐฯ ไหลออกจากจีนอย่างรวดเร็ว ก็จะเกิดปรากฏการณ์ที่ไม่ตรงกันเช่นกัน หยวนมักจะเพิ่มขึ้นภายในและอ่อนค่าภายนอก แสดงให้เห็นเป็นภาวะเงินฝืดในประเทศและการอ่อนค่าลงอย่างมากของเงินหยวน

ดังนั้น จากตรรกะการกำหนดราคาทั้งสามข้อข้างต้น ลองย้อนกลับไปดูสกุลเงินหลักสามสกุลของดัชนีดอลลาร์สหรัฐ ได้แก่ ยูโร เยน และปอนด์

ประการแรก ในสภาพแวดล้อมที่ธนาคารกลางสหรัฐยังคงขึ้นอัตราดอกเบี้ย ประเทศใด ๆ ที่ต้องการรักษาค่าเงินให้คงที่โดยไม่ทำให้ค่าเงินอ่อนค่าลงอย่างรุนแรงโดยทั่วไปมีเพียงสองวิธีเท่านั้น:สร้างกำแพงสูงและสะสมอาหารอย่างกว้างขวางการสร้างกำแพงสูงหมายถึงการขึ้นอัตราดอกเบี้ยร่วมกับการปรับขึ้นอัตราดอกเบี้ยของเฟด การลดส่วนต่างของอัตราดอกเบี้ยสามารถลดพฤติกรรมการเก็งกำไรที่ปราศจากความเสี่ยง ซึ่งจะช่วยลดการไหลออกของเงินทุน Guangji grain มีความหมาย 2 ความหมาย ความหมายหนึ่งคือสะสมส่วนเกินอัตราแลกเปลี่ยนในการค้าระหว่างประเทศต่อไปเพื่อรับมือกับการอ่อนค่าของสกุลเงินโดยความได้เปรียบด้านราคาที่เกิดจากการอ่อนค่าของสกุลเงินท้องถิ่น ส่วนอีกความหมายคือการใช้ทุนสำรองเงินตราต่างประเทศที่มีอยู่ใน เข้าแทรกแซงตลาดเงินตราต่างประเทศ เช่น ญี่ปุ่นเข้าแทรกแซงตลาดเงินเยนซ้ำแล้วซ้ำเล่าเพื่อป้องกันไม่ให้เงินเยนอ่อนค่าอย่างรวดเร็ว นอกจากนี้ยังมีวิธีการที่แปลกใหม่ ตัวอย่างเช่น ในช่วงวิกฤตการณ์ทางการเงินของฮ่องกงในปี 1997 หน่วยงานการเงินได้เพิ่มต้นทุนของการกู้ยืมและจัดหาเงินดอลลาร์ฮ่องกงอย่างรวดเร็ว ปราบปรามฐานะ Short ของอัตราแลกเปลี่ยน จำกัดการไหลเวียนอย่างเสรีของเงินทุน แต่ปัจจุบันยุโรป สหราชอาณาจักร และญี่ปุ่น ต่างก็ขาดแคลนจุดนี้ ขณะนี้ยุโรปและสหราชอาณาจักรสามารถสร้างกำแพงสูงและติดตามจังหวะของเฟดในการขึ้นอัตราดอกเบี้ย แต่ทั้งคู่ได้รับผลกระทบจากสถานการณ์ทางเศรษฐกิจในปัจจุบันและความยั่งยืนของนโยบายการปรับขึ้นอัตราดอกเบี้ยก็น่าเป็นห่วง สหภาพยุโรปและสหราชอาณาจักรเองไม่มีทุนสำรองเงินตราต่างประเทศเพียงพอที่จะรองรับการเคลื่อนไหวของอัตราแลกเปลี่ยนในระยะยาว เนื่องจากอิทธิพลของการปฏิบัติ MMT ในระยะยาว ญี่ปุ่นจึงสูญเสียความสามารถในการสร้างกำแพงสูง ในปัจจุบัน ญี่ปุ่นสามารถรอดพ้นจากวิกฤตได้ด้วยการพึ่งพาทุนสำรองเงินตราต่างประเทศที่สะสมมาเป็นเวลานาน

โดยเฉพาะตามภูมิภาคประเด็นหลักของการสังเกตสำหรับอนาคตของเงินยูโรคือการพัฒนาสถานการณ์ในรัสเซียและยูเครน และแนวโน้มทางเศรษฐกิจของสหภาพยุโรปจากมุมมองปัจจุบันเป็นการยากที่จะบอกว่าจะมีการพัฒนาที่ต่างไปจากเดิมอย่างสิ้นเชิงในสงครามรัสเซีย - ยูเครน ท่อส่ง Beixi ถูกทิ้งระเบิดและอาจเป็นสิ่งที่ดีสำหรับสถานการณ์ในรัสเซียและยูเครนที่จะทำให้ทุก ข่าวร้าย. แต่จากมุมมองระยะยาว แนวโน้มของ "การลดอุตสาหกรรม" ของเศรษฐกิจยุโรปนั้นยากที่จะย้อนกลับ ความขัดแย้งระหว่างเยอรมนีและฝรั่งเศสทวีความรุนแรงขึ้น สหภาพยุโรปแตกแยก และการลดลงของเงินยูโรไม่สามารถย้อนกลับได้ นอกจากนี้ เศรษฐกิจยุโรปที่อ่อนแอไม่สามารถทนต่อสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในระยะยาว จากมุมมองนี้ ยุโรปอาจเป็นกลุ่มแรกที่ยอมจำนนท่ามกลางเศรษฐกิจโลกและราคาของเงินยูโรก็อาจตกอยู่ในอันตรายอีกครั้ง

ในระยะสั้น,ข้อสังเกตหลักสำหรับเงินสเตอร์ลิงคือเมื่อสถานการณ์ทางการเมืองที่ปั่นป่วนในสหราชอาณาจักรจะกลับคืนสู่ความมั่นคงและตลาดจะฟื้นความเชื่อมั่นได้อย่างไรแต่ไม่ว่าตลาดจะสามารถฟื้นฟูความเชื่อมั่นได้หรือไม่ความเสี่ยงที่สะสมอยู่ในตลาดการเงินของอังกฤษในปัจจุบันโดยเฉพาะตลาดตราสารหนี้ของประเทศนั้นมีอยู่มาก หากไม่ระวัง การล้มละลายของเงินบำนาญอาจกลายเป็นความจริงได้ ในระยะยาว การพัฒนาเศรษฐกิจของสหราชอาณาจักรไม่น้อยหน้ายุโรป แม้หลังจาก Brexit และต่อต้านจีน แต่ก็สูญเสียส่วนแบ่งการตลาดที่มีศักยภาพไปมาก สหรัฐฯ ไม่ได้ทำตามที่สัญญาก่อน Brexit โดยทั่วไป ลงนามข้อตกลงการค้าใหม่กับสหราชอาณาจักร ดังนั้นในระยะยาว เราไม่สามารถคาดหวังให้เงินปอนด์รักษาระดับราคาสกุลเงินที่แข็งแกร่งและมีเสถียรภาพได้

ประเด็นหลักที่ต้องจับตามองสำหรับเงินเยนคือการคงอยู่ของนโยบายอัตราดอกเบี้ยเป็นศูนย์ของญี่ปุ่นตราบใดที่นโยบายอัตราดอกเบี้ยเป็นศูนย์ยังคงอยู่และการค้าเงินเยนยังคงมีอยู่ ธนาคารแห่งประเทศญี่ปุ่นจะเผชิญกับสถานการณ์ของการเลือกระหว่างพันธบัตรรัฐบาลญี่ปุ่นและเงินเยนไม่ช้าก็เร็ว การดำเนินการของธนาคารแห่งประเทศญี่ปุ่นเพื่อประหยัดเงินเยนนั้นเทียบเท่ากับการฆ่าตัวตายอย่างช้าๆ กล่าวง่ายๆ ก็คือ ธนาคารแห่งประเทศญี่ปุ่นขายพันธบัตรรัฐบาลสหรัฐเพื่อแลกกับเงินดอลลาร์จากนั้นใช้เงินดอลลาร์เพื่อซื้อเงินเยนแล้วซื้อพันธบัตรรัฐบาลญี่ปุ่นหลังจากได้รับเงินเยน พฤติกรรมแบบนี้ถือว่าไม่ยั่งยืน กล่าวได้ว่า เงินทุกบาททุกสตางค์ที่เทรดเดอร์แลกเปลี่ยนเงินตราต่างประเทศได้รับจากการเก็งกำไรเงินเยนแบบไร้ความเสี่ยงนั้นจะถูกใช้จ่ายจากทุนสำรองเงินตราต่างประเทศของธนาคารแห่งประเทศญี่ปุ่นและตราบใดที่ธนาคารแห่งประเทศญี่ปุ่น ของญี่ปุ่นคงอัตราดอกเบี้ยเป็นศูนย์ และนโยบาย YCC (การควบคุมเส้นอัตราผลตอบแทนระยะยาว) แนวโน้มนี้จะย้อนกลับไม่ได้ ตามทฤษฎีการเงินสมัยใหม่ เมื่อธนาคารแห่งประเทศญี่ปุ่นเลือกที่จะไม่เป็นหรือไม่สามารถเป็นผู้ซื้อพันธบัตรรัฐบาลญี่ปุ่นขั้นสุดท้ายได้ พันธบัตรรัฐบาลจำนวนมหาศาลที่รัฐบาลญี่ปุ่นสะสมไว้อาจเผชิญกับการชำระบัญชีโดยสมบูรณ์ ท้ายที่สุดแล้ว การแทรกแซงตลาดที่นำมาใช้โดยธนาคารแห่งประเทศญี่ปุ่นนั้นเป็นการประคับประคอง ไม่ใช่ต้นเหตุ มันสามารถลงโทษการย่อตัวของเงินเยนที่รุนแรงได้บางรายการเท่านั้น แต่ไม่สามารถเปลี่ยนแปลงแนวโน้มการอ่อนค่าในระยะยาวของเงินเยนโดยพื้นฐานได้

ชื่อระดับแรก

3. ความเสี่ยงของหนี้สหรัฐฯ เพิ่มขึ้น และเราควรระวังปัจจัยที่ไม่คาดคิด

นับตั้งแต่สหรัฐฯ เข้าสู่วงจรรัดเข็มขัด โดย "วิกฤตหนี้ยุโรปครั้งที่สอง" ใกล้เข้ามา "สัญญาณเตือนภัยผิดพลาด" ของวิกฤตเงินบำนาญของอังกฤษ การตัดวงจรระยะสั้นของตลาดพันธบัตรรัฐบาลญี่ปุ่น และรัฐมนตรีคลังสหรัฐฯ คนปัจจุบันและ เยลเลนอดีตประธานธนาคารกลางสหรัฐวิจารณ์สหรัฐ สุนทรพจน์เตือนสองครั้งในตลาดตราสารหนี้ของประเทศ ความเสี่ยงของตลาดตราสารหนี้ของประเทศเริ่มค่อย ๆ เปิดเผยต่อตลาด ในปัจจุบัน แรดเทาตัวนี้ยังคงเป็นรูปเป็นร่าง แต่ไม่สามารถประเมินภัยคุกคามต่อตลาดได้ต่ำเกินไป

อย่างที่เราทราบกันดีว่า พันธบัตรซื้อคืนเป็นสินทรัพย์อ้างอิงของตลาดการเงินทั้งหมด และตลาดมักจะถือว่าอัตราดอกเบี้ยของพันธบัตรซื้อเป็นอัตราดอกเบี้ยปลอดความเสี่ยงภายใต้ระยะเวลาครบกำหนดที่แตกต่างกัน ด้วยเหตุนี้ เมื่อมีความเสี่ยงหรือความผันผวนครั้งใหญ่ในตลาดตราสารหนี้ของประเทศ ผลกระทบต่อตลาดจะไม่น้อยไปกว่าสึนามิทางการเงิน โดยเฉพาะตลาดตราสารหนี้ในประเทศจะส่งผลกระทบต่อตลาดทุนทั้งหมดด้วยแนวทางดังต่อไปนี้

1. เลเวอเรจทางการเงินพื้นฐานทรุดตัวลงและความเสี่ยงเชิงระบบทวีความรุนแรงขึ้นพูดง่ายๆ ก็คือ การเพิ่มขึ้นของอัตราผลตอบแทนของพันธบัตรรัฐบาลคงคลังแสดงถึงการลดลงของราคาของพันธบัตรรัฐบาลคลัง ในขณะที่การปรับขึ้นอัตราดอกเบี้ยที่รุนแรงของเฟดทำให้พันธบัตรรัฐบาลคลังเพิ่มขึ้นอย่างรวดเร็วและการทรุดตัวของราคาของพันธบัตรรัฐบาล สำหรับอุตสาหกรรมการธนาคารและประกันภัย พันธบัตร ซื้อคืนเป็นหนึ่งในเป้าหมายที่สำคัญที่สุดในงบดุลและพอร์ตการลงทุน การสูญเสียเงินทุนที่เกิดจากการลดลงอย่างรวดเร็วของราคาพันธบัตรซื้อคืนทำให้พันธบัตรเหล่านี้ต้องเพิ่มส่วนต่างให้เพียงพอในระยะสั้น ระยะเวลาหรือทุนถูกใช้เพื่อรักษาการชำระเงินหรือรับประกันผลตอบแทนของผลิตภัณฑ์การบริหารความมั่งคั่งซึ่งจะนำไปสู่วิกฤตสภาพคล่องหรือถูกบังคับให้ขายสินทรัพย์ทางการเงินอื่น ๆ เพื่อให้แน่ใจว่าสุขภาพของงบดุลสำหรับตลาด ซึ่งหมายความว่าเลเวอเรจทางการเงินจะตกลงจากด้านล่าง มีความหลวม ดังนั้นจึงมีความตื่นตระหนก วิกฤตเงินบำนาญของอังกฤษเป็นเรื่องเดียวกันจริง ๆ การลดลงอย่างรวดเร็วของหนี้ในประเทศของอังกฤษได้นำไปสู่กลยุทธ์การลงทุนที่ขับเคลื่อนด้วยหนี้สิน (LDI) ที่นำมาใช้โดยแผนเงินบำนาญของอังกฤษเพื่อเติมเต็มส่วนต่างจำนวนมากในระยะสั้นเพื่อรักษาภาระหนี้ จากการถูกชำระบัญชีซึ่งนำไปสู่วิกฤตสภาพคล่องซึ่งทำให้ธนาคารแห่งประเทศอังกฤษต้องประกาศซื้อพันธบัตรระยะสั้นอย่างไม่จำกัดเพื่อรักษาเสถียรภาพของตลาดตราสารหนี้ของประเทศและเพื่อซื้อเวลาให้เพียงพอสำหรับแผนบำเหน็จบำนาญเพื่อขายสินทรัพย์บางส่วนเพื่อเติมเต็ม ขอบ

2. ผลกระทบที่ล้นตลาดของตลาดตราสารหนี้ที่ซื้อคืนในตลาดทุนอื่น ๆ ได้ทวีความรุนแรงมากขึ้นการเพิ่มขึ้นอย่างต่อเนื่องของอัตราดอกเบี้ยพันธบัตรอายุ 10 ปีของ U.S. Treasury ซึ่งเป็นอัตราดอกเบี้ยที่ปราศจากความเสี่ยงจะทำให้ความต้องการผลตอบแทนที่คาดหวังของสินทรัพย์อื่นสูงขึ้น สำหรับนักลงทุนแล้ว การลงทุนในสินทรัพย์ที่มีผลตอบแทนที่คาดหวังต่ำกว่าและมีความเสี่ยงสูงนั้นไม่ดีเท่ากับการซื้อพันธบัตรรัฐบาลสหรัฐ ดังนั้น ในตลาดตราสารหนี้ทุนซื้อระดับกลางนี้จะมีแรงกดดันด้านการแข่งขันสูงและมีผลกระทบต่อตลาดทุนอื่น ๆ ในหมู่พวกเขา เมื่อความเสี่ยงของนักลงทุนลดลง ผลกระทบที่รุนแรงที่สุดอาจเป็นหุ้นเทคโนโลยีและหุ้นเติบโตที่มีความเสี่ยงและอ่อนไหวต่ออัตราดอกเบี้ยระยะยาวมากขึ้น

ในปัจจุบัน สาเหตุหลักที่ทำให้ตลาดตราสารหนี้ของประเทศต่างๆ เกิดวิกฤตครั้งใหญ่นั้นอยู่ที่ MMT ที่กล่าวถึงในบทความก่อนหน้านี้ ทฤษฎีการเงินสมัยใหม่

สกุลเงินที่ขับเคลื่อนทางการคลังซึ่งออกแบบตามทฤษฎีการเงินสมัยใหม่จะผูกมัดกระทรวงการคลังและธนาคารกลางผ่านตลาดพันธบัตรของกระทรวงการคลัง กระทรวงการคลังออกพันธบัตรตั๋วเงินคลัง และธนาคารกลางซื้อพันธบัตรคลัง เพื่อให้มั่นใจว่าสามารถควบคุมปริมาณเงินได้ แต่ก็นำมาซึ่งปัญหาที่แก้ไม่ตกเช่นกัน นั่นก็คือการรวมศูนย์อย่างค่อยเป็นค่อยไปและความไร้ประสิทธิภาพของตลาดตราสารหนี้ของประเทศทำให้สูญเสียความยืดหยุ่นในนโยบายการคลังและนโยบายการเงิน โดยเฉพาะอย่างยิ่ง การจัดการหนี้ของประเทศมากเกินไปโดยธนาคารกลางจะทำให้ตลาดตราสารหนี้ของประเทศสูญเสียคู่ต่อสู้ ซึ่งจะทำให้นโยบายการคลังและการเงินสูญเสียเครื่องมือทางการตลาดที่สำคัญสำหรับตราสารหนี้ของประเทศ ในทางทฤษฎี ในกระบวนการผ่อนปรนนโยบายเศรษฐกิจ ธนาคารกลางจะซื้อพันธบัตรรัฐบาลจำนวนมากจากตลาดผ่านนโยบาย QE เมื่อราคาพันธบัตรรัฐบาลสูงขึ้นและอัตราดอกเบี้ยลดลง สถาบันการเงินรายใหญ่จึงขายพันธบัตรจีนให้กับธนาคารกลาง ในราคาสูงเพื่อแลกกับสภาพคล่องและลงทุนเพิ่มเติมในสภาพคล่อง ในกระบวนการของนโยบายเศรษฐกิจที่เข้มงวดขึ้น ธนาคารกลางได้ขายพันธบัตรรัฐบาลระยะกลางและระยะยาวจำนวนมากออกสู่ตลาดผ่านนโยบาย QT (ลดขนาดงบดุล) หรือ เลือกที่จะไม่ต่ออายุพันธบัตรซื้อคืนระยะสั้นเนื่องจากครบกำหนด ราคาของ พันธบัตรซื้อคืนลดลงและอัตราดอกเบี้ยสูงขึ้น สถาบันการเงิน รายใหญ่ สถาบันต่าง ๆ ซื้อพันธบัตรซื้อคืนในราคาต่ำและถือพันธบัตรซื้อคืนเพื่อรับรายได้ ใช้วิธีการบริหารและวิธีตลาด ปล่อยให้ตลาดทั้งหมดปฏิบัติตามขั้นตอนของธนาคารกลางในการเต้นรำ เพื่อควบคุมเศรษฐกิจได้อย่างมีประสิทธิภาพมากขึ้น

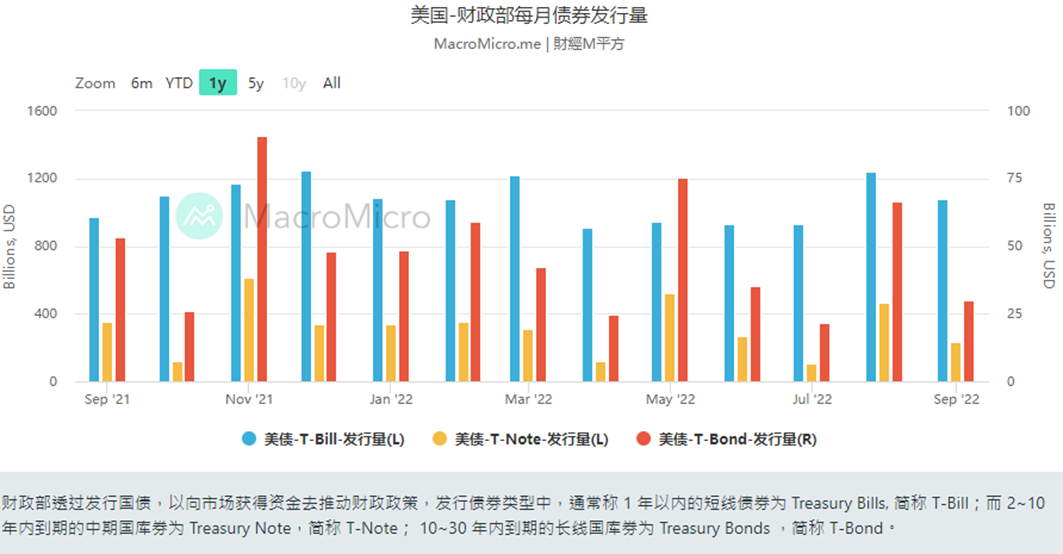

อย่างไรก็ตาม ทฤษฎีนี้จะประสบปัญหาใหญ่ในกระบวนการปฏิบัติงานจริง เพราะประการแรก ในตลาดที่เพิ่มขึ้นของตราสารหนี้ในประเทศจำนวนหนี้ของประเทศที่จำเป็นสำหรับการดำเนินงานของธนาคารกลางมีมากจนบิดเบือนตลาดอุปสงค์และอุปทานสำหรับหนี้ในประเทศมาทำการวิเคราะห์อุปสงค์และอุปทานอย่างง่ายของตลาดตราสารหนี้ของประเทศ (เนื่องจากพันธบัตรสหรัฐระยะสั้นส่วนใหญ่จะใช้สำหรับภาคต่อ เราจึงเน้นเฉพาะอุปสงค์และอุปทานของพันธบัตรสหรัฐระยะกลางและระยะยาว): 957.2 พันล้านดอลลาร์สหรัฐใน พันธบัตรรัฐบาลคลังระยะกลางและระยะยาว แต่ในช่วงเวลาเดียวกัน ธนาคารกลางสหรัฐได้ลดการถือครองพันธบัตรคลังระยะกลางและระยะยาวจำนวน 82.4 พันล้าน[9]ซึ่งเทียบเท่ากับการเพิ่มขึ้น 8.6% ในการออกสุทธิของพันธบัตรรัฐบาลสหรัฐระยะกลางและระยะยาวในตลาดในขณะเดียวกัน มาดูระดับอุปสงค์ของตราสารหนี้ของสหรัฐฯ ตลาดหลักสำหรับตราสารหนี้ของสหรัฐฯ มีข่าวลือหลายครั้งตั้งแต่เฟดเริ่มใช้นโยบายที่เข้มงวดขึ้นการประมูลพันธบัตรของสหรัฐไม่มีใครสังเกตเห็นข่าวการชนะประมูลพุ่งกระฉูดตลอดทาง ขณะเดียวกัน ในตลาดรอง รายงานมหภาคเรื่อง "The US Dollar and the World Economic System" ฉบับก่อนหน้าได้กล่าวถึงการค้าสามเหลี่ยมสินค้าโภคภัณฑ์ - ดอลลาร์ - ธนารักษ์กลับมามีปัญหาอีกครั้งตอนนี้ จีนและญี่ปุ่น ผู้ถือหนี้รายใหญ่สองรายของสหรัฐฯ ไม่เพียงไม่ซื้อหนี้สหรัฐฯ ในปริมาณมากอีกต่อไป แต่ขายหนี้สหรัฐฯ ด้วยเหตุผลของพวกเขาเอง ในตลาดภายในประเทศของสหรัฐอเมริกา มีสถาบันการเงินจำนวนไม่มากนักที่เต็มใจที่จะทำหน้าที่เป็นคู่สัญญากับธนาคารกลางเพื่อดำเนินการสินทรัพย์ที่ยังคงเผชิญกับแรงเทขายอย่างต่อเนื่องส่งผลให้ความสัมพันธ์ด้านอุปสงค์และอุปทานของพันธบัตรรัฐบาลสหรัฐฯ ไม่สมดุลยิ่งขึ้น ราคาทรุดตัว และเกิดวิกฤตสภาพคล่องประการที่สอง ในตลาดหุ้นของพันธบัตรซื้อคืนเนื่องจากวัฏจักรของความผันผวนทางเศรษฐกิจสั้นลงและกว้างขึ้น จึงมักเป็นเรื่องยากที่เฟดจะล้างพันธบัตรที่ซื้อคืนทั้งหมดในระหว่างรอบการผ่อนคลายในระหว่างรอบการรัดเข็มขัด งบดุลของจีนกำลังกลายเป็น ป่องมากขึ้นเรื่อย ๆ และสกุลเงินส่วนเกินก็ยากขึ้นเรื่อย ๆ ที่จะกู้คืนด้วยวิธีการเงิน ซึ่งจะทำให้อัตราเงินเฟ้อยิ่งแย่ลงและส่งผลต่อประสิทธิภาพการดำเนินนโยบายการเงินทั้งหมดคำอธิบายภาพ

คำอธิบายภาพ

รูปที่ 10 ผู้ถือหนี้รายใหญ่ของสหรัฐฯ

ความไม่สมดุลระหว่างอุปสงค์และอุปทานของตราสารหนี้ของสหรัฐฯนำไปสู่การล่มสลายของราคาตราสารหนี้ของสหรัฐฯ โดยตรง ตัวอย่างเช่น พันธบัตรอายุ 10 ปีของ U.S. Treasury อัตราดอกเบี้ยปัจจุบันอยู่ที่ 2.75% จำนวนเงินต้นและดอกเบี้ยทั้งหมดที่ชำระคืน คือ 131 ดอลลาร์สหรัฐฯ แต่ราคาพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ ลดลงจากประมาณ 130 เป็น 110 ในปีนี้ปีเดียว กล่าวคือ คุณซื้อพันธบัตรมูลค่า 100 ดอลลาร์ที่ระดับพรีเมียม 130 ดอลลาร์เมื่อต้นปีนี้ และ อัตราดอกเบี้ย 2.75% พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ถือจนครบกำหนด คุณอาจมีรายได้น้อยกว่า 1 ดอลลาร์ แต่เมื่อคุณต้องการขายพันธบัตรรัฐบาลสหรัฐฯ ในมือภายในปีนี้ คุณต้องแบกรับความเสี่ยงมากกว่า 10% ในช่วงเวลาสั้น ๆ ของการสูญเสียคำอธิบายภาพ

รูปที่ 11 ราคาพันธบัตรสหรัฐ

ชื่อระดับแรก

4. จุดสิ้นสุดของการปรับขึ้นอัตราดอกเบี้ยใกล้เข้ามาแล้ว แต่จุดเริ่มต้นของการปรับลดอัตราดอกเบี้ยยังอีกยาวไกล

จากเนื้อหาในสามบทข้างต้น เราสามารถตัดสินอย่างคร่าว ๆ เกี่ยวกับความตั้งใจและความสามารถของเฟดในการเข้มงวดในอนาคต

ประการแรก เฟดยังคงรักษาความตั้งใจอย่างแรงกล้าที่จะกระชับเนื่องจากในแง่หนึ่งอัตราเงินเฟ้อยังคงแข็งกระด้าง และเศรษฐกิจสหรัฐฯ เองก็ยังค่อนข้างฟื้นตัวได้ โดยเฉพาะอย่างยิ่งเนื่องจากตลาดแรงงานยังคงลอยตัวและอัตราการว่างงานไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ในทางกลับกัน การแข็งค่าขึ้นในระยะสั้นของเงินดอลลาร์สหรัฐนั้นไม่ได้เอื้อให้สหรัฐฯ บังคับให้เงินทุนระหว่างประเทศกลับเข้ามายังสหรัฐฯ และไม่เอื้อให้สหรัฐฯ ใช้ความได้เปรียบด้านอัตราแลกเปลี่ยนเพื่อซื้อสินทรัพย์ใน ประเทศอื่นในราคาต่ำในอนาคตดังนั้น สำหรับเฟดในปัจจุบัน การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องหรือแม้แต่การปรับขึ้นอัตราดอกเบี้ยอย่างจริงจังจะยังคงมีความสำคัญสำหรับเฟด

ประการที่สอง จากมุมมองของความสามารถในการรัดเข็มขัด เนื่องจากกระบวนการขึ้นอัตราดอกเบี้ยของเฟดในครั้งนี้รุนแรงเกินไป ความเสี่ยงในตลาดพันธบัตรรัฐบาลสหรัฐจึงถูกเปิดเผยอย่างต่อเนื่อง ส่งผลให้เฟดอาจไม่สามารถรักษาระดับการปรับขึ้นอัตราดอกเบี้ยเชิงรุกในระยะกลางถึงระยะยาวได้

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

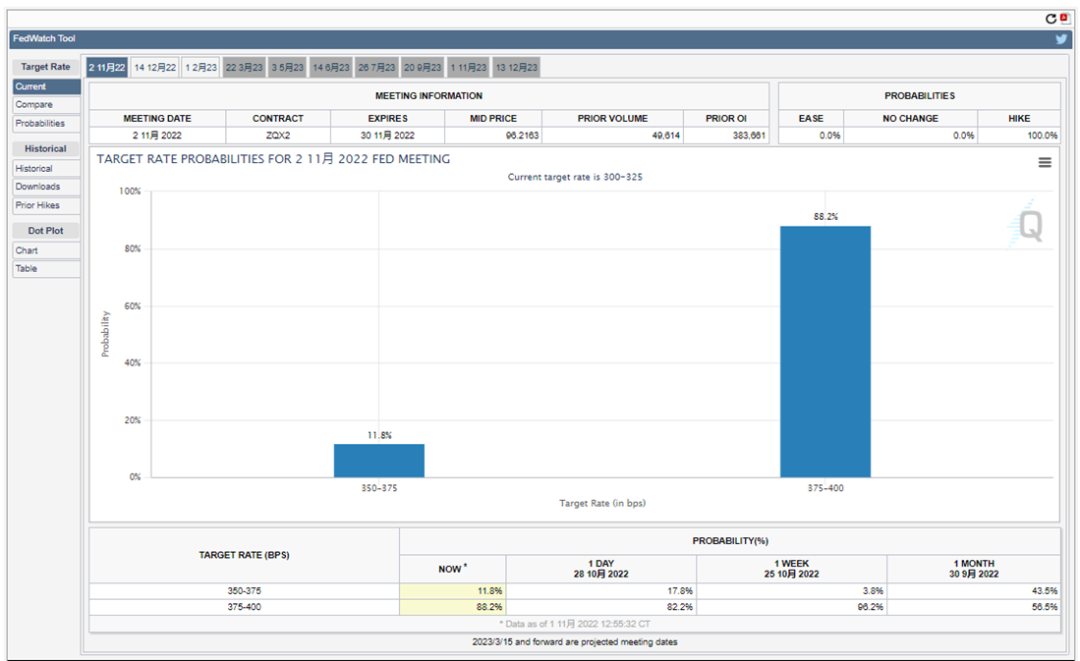

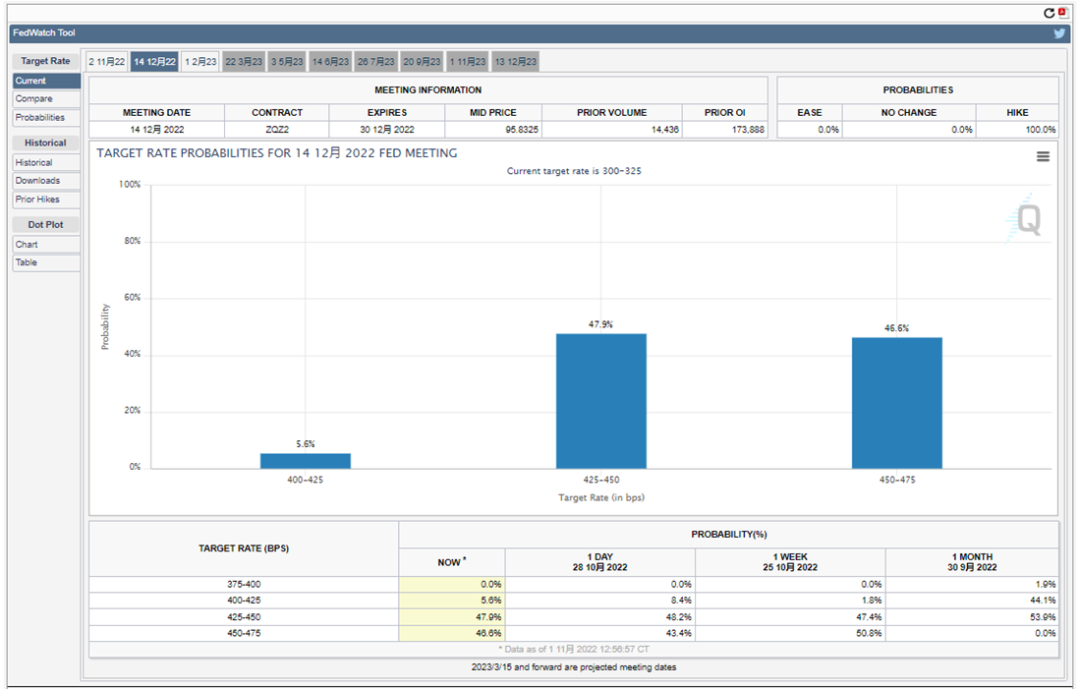

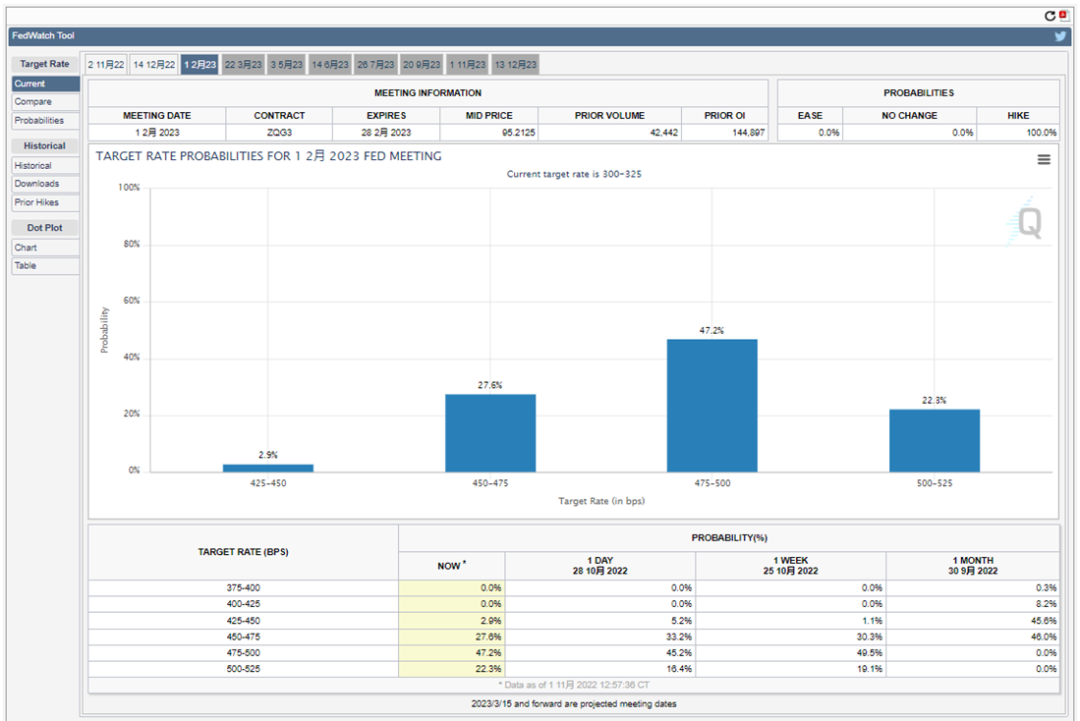

ภาพที่ 13 เครื่องมือ CME Fed Watch (การประชุมวันที่ 2 กุมภาพันธ์)

ตามเครื่องมือ Fed Watch ที่เปิดตัวโดย Chicago Mercantile Exchange ตลาดปัจจุบันโดยทั่วไปเชื่อว่าเฟดน่าจะขึ้นอัตราดอกเบี้ย 3 หลาในการประชุมเฟดในวันที่ 2 พฤศจิกายน และขึ้นอัตราดอกเบี้ยช้าลง 2 หลาที่ การประชุมเฟดวันที่ 14 ธ.ค. แม้เพียง 1 หลา และสุดท้ายให้อัตราดอกเบี้ยนโยบายแตะระดับ 4.75-5% ในการประชุมเฟดวันที่ 1 ก.พ. 23 ซึ่งหมายความว่าโดยทั่วไปตลาดเชื่อว่าการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงของเฟดนั้นไม่ยั่งยืน

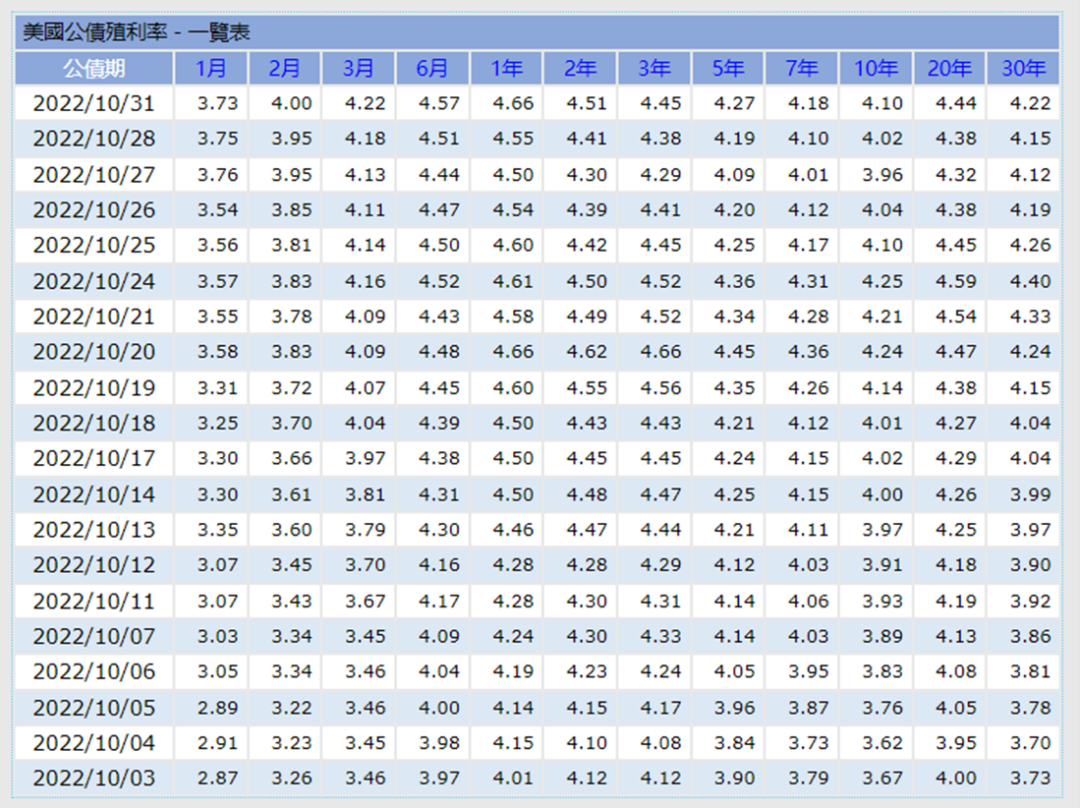

นอกจากนี้ เมื่อสังเกตโครงสร้างอัตราดอกเบี้ยของพันธบัตรรัฐบาลสหรัฐฯ ในเดือนตุลาคม จะพบว่าพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีในปัจจุบันมีการขึ้นและลงที่ประมาณ 4.62% ซึ่งหมายความว่าภายในเดือนกุมภาพันธ์ 2566 ระดับอัตราดอกเบี้ยนโยบายที่ ตลาดสามารถรับได้ประมาณ 4.5-4.75% ในช่วงเวลานี้ นั่นคือยังมีช่องว่างอีก 6 หลาในการขึ้นอัตราดอกเบี้ยคำอธิบายภาพ

รูปที่ 14 โครงสร้างระยะเวลาของอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ [14]

ข้อสรุปสุดท้าย: จากข้อมูลต่างๆ เรามีเหตุผลที่จะเชื่อว่าการสิ้นสุดของการปรับขึ้นอัตราดอกเบี้ยรอบปัจจุบันของเฟดอาจอยู่ไม่ไกลนัก แต่ก็ไม่ได้หมายความว่าตลาดจะปล่อยน้ำและการปรับลดอัตราดอกเบี้ยในเร็วๆ นี้ .โดยไม่คำนึงถึง dot plot ที่จัดทำโดย Federal Reserve หรือเครื่องมือ CME Fed Watch ความเป็นไปได้ที่เฟดจะลดอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2566 นั้นใกล้เคียงกับศูนย์อย่างมาก และความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยในช่วงครึ่งหลังของ ปียังเล็กมากลิงค์ต้นฉบับ