เหตุใดฉันจึงพูดว่า "on-chain KYC" อาจเป็นเส้นทางที่เข้าใจผิดสำหรับ Web3

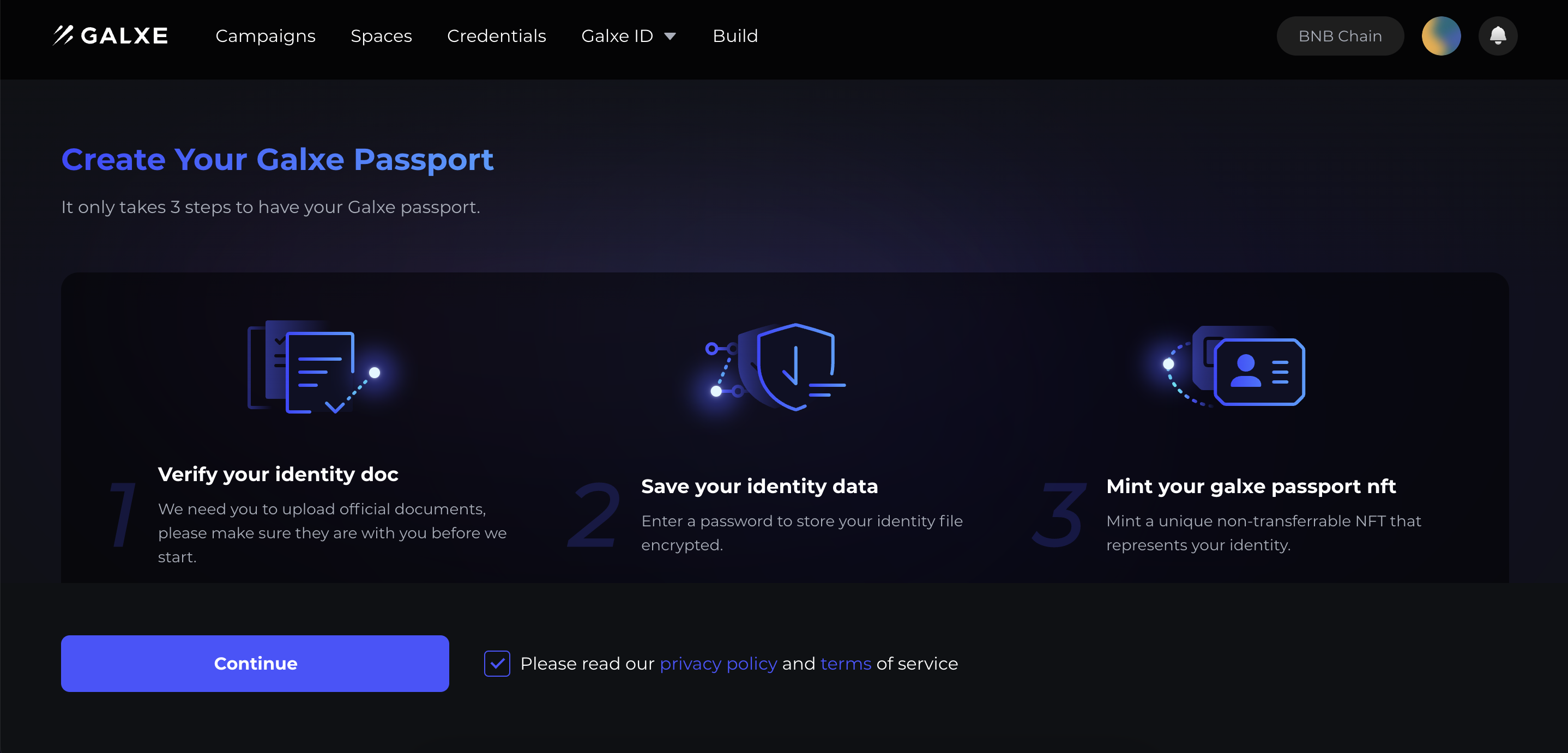

ล่าสุด Galxe (ชื่อเดิมคือ Project Galaxy) ได้ประกาศเปิดตัว Galxe Passport Galxe อ้างว่าโครงการนี้ทำหน้าที่เป็นข้อมูลประจำตัวสากลสำหรับผู้ใช้ใน Web3 และสามารถจัดเก็บข้อมูลประจำตัวได้อย่างปลอดภัยและไม่เปิดเผยตัวตน กิจกรรมนี้ยังยืม "การผูกวิญญาณ" ที่เป็นที่นิยมและ Galxe Passport จะมีอยู่ในรูปแบบของ SBT ในกระเป๋าเงิน

อย่างไรก็ตาม หลังจากเปิดตัว โครงการนี้ได้ก่อให้เกิดการอภิปรายอย่างกว้างขวางในชุมชน และการอภิปรายเกี่ยวกับกิจกรรมนี้ยังคงแพร่กระจายและขยายไปยังเส้นทางที่คล้ายคลึงกัน

หลังจากประสบการณ์จริง Odaily พบว่าการหล่อ Galxe Passport นั้นผู้ใช้ต้องแสดงบัตรประจำตัว เช่น บัตรประจำตัวประชาชน หนังสือเดินทาง และเอกสารอื่นๆ หากคุณไม่ใช่ผู้ใช้ 100,000 คนแรก SBT นี้กำหนดให้ผู้ใช้จ่าย 5 ดอลลาร์เป็นค่าใช้จ่ายของตนเองเพื่อเป็นค่าธรรมเนียมการตรวจสอบสิทธิ์

ไม่ต้องสงสัยเลยว่า Galxe Passport กำลังพยายามรวบรวมข้อมูลประจำตัวผู้ใช้และดำเนินการตรวจสอบ KYC สำหรับที่อยู่กระเป๋าเงิน

ชื่อเรื่องรอง

SBT นั้นเหมาะสมกับ KYC หรือไม่?

เมื่อไม่นานมานี้ V God ได้ตีพิมพ์บทความเกี่ยวกับ "การผูกวิญญาณ" ซึ่งทำให้ NFT เข้าสู่สนามใหม่ที่ไม่มีใครเข้ามา ในขณะที่มีการเสนอกรณีการใช้งานที่เป็นไปได้มากมายสำหรับ SBT เช่น ข้อมูลชื่อเสียงที่เชื่อถือได้ ใบรับรองทักษะ POAP ที่ดีกว่า เป็นต้น แต่กรณีการใช้งานจริงเหล่านี้ยังคงเป็นการทดลองและห่างไกลจากความเป็นจริงเป็นส่วนใหญ่

ในปัจจุบัน กรณีการใช้งาน SBT ที่ใช้กันอย่างแพร่หลายมากที่สุดน่าจะเป็น Binance BAB และ Galxe Passport และทั้งสองมีความคล้ายคลึงกันมาก: เป็น KYC แบบออนไลน์ทั้งคู่

คุณลักษณะของ SBT กำหนดว่าสามารถใช้เพื่อจัดเก็บหรือพิสูจน์ข้อมูลบางอย่าง จากมุมมองทางการ โทเค็นนี้ใช้งานได้จริงและสะดวกสำหรับ KYC

ปัจจุบัน Web3 ยังขาดโซลูชัน KYC บนเครือข่ายเนทีฟ เมื่อฝั่งโครงการดำเนินการตรวจสอบสิทธิ์ "บุคคลจริง" จะมีการใช้วิธีการตรวจสอบผ่าน Web2 มากขึ้นเพื่อยืนยันตัวตนจริงโดยอ้อม ตัวอย่าง ได้แก่ การรับรองความถูกต้องของบัญชี Twitter บัญชี Discord และอื่นๆ ที่ด้านล่าง สิ่งนี้อาศัยโครงสร้างพื้นฐาน Web2 แบบรวมศูนย์และมีข้อจำกัดบางประการ

ชื่อเรื่องรอง

ที่อยู่กระเป๋าเงินต้องการ KYC หรือไม่

เมื่อฝ่ายโครงการพยายามออก KYC ไปยังที่อยู่กระเป๋าเงินของเรา คำถามที่สำคัญกว่านั้นอาจคู่ควรแก่ความสนใจของเรา: ที่อยู่กระเป๋าเงินจำเป็นต้องเป็น KYC หรือไม่

ในโลกของการเข้ารหัสลับ KYC มีความจำเป็นเพียงพอ สำหรับหลายสาขา เช่น การปฏิบัติตามกฎระเบียบ การกำกับดูแล การคุ้มครองผู้ลงทุน ฯลฯ

การกระจายอำนาจเป็นรากฐานที่สำคัญของโลกที่มีการเข้ารหัส และระบบบัญชีที่สร้างขึ้นด้วยที่อยู่กระเป๋าเงินเป็นรหัสนั้นทำงานได้อย่างเสถียรมาเป็นเวลานาน คำว่า "ไร้ความน่าเชื่อถือ" และ "การกระจายอำนาจ" ไม่ใช่แค่คำพูด ด้วยความพยายามระยะยาวของผู้สร้าง ชาวพื้นเมืองที่เข้ารหัสได้สร้างโลกเสรีบนเครือข่ายที่ไม่ต้องใช้บัตรธนาคารและหนังสือเดินทาง สัญญาอัจฉริยะ, DeFi, NFT, ความก้าวหน้าทางเทคโนโลยีช่วยให้โลกที่กระจายอำนาจทำงานได้อย่างราบรื่น

ชื่อเรื่องรอง

แย่กว่าการขโมยทรัพย์สินคือการขโมยข้อมูลประจำตัว

การรับรอง KYC ของที่อยู่กระเป๋าเงินไม่ใช่วิธีแก้ปัญหาครั้งเดียวและทั้งหมด อาจมีผลกระทบด้านลบที่ตรงกันข้าม

บนแพลตฟอร์มแบบรวมศูนย์ KYC ดูเหมือนจะไม่มีอะไรเลวร้ายเกิดขึ้น แต่นี่เป็นเพราะ "การรวมศูนย์" ไม่ใช่ข้อได้เปรียบโดยธรรมชาติของ KYC

หลังจาก KYC บนแพลตฟอร์มแบบรวมศูนย์ เมื่อเกิดเหตุการณ์ด้านความปลอดภัย เช่น รหัสผ่านสูญหาย ผู้ใช้สามารถตรึงและล็อกบัญชีได้ด้วยตนเองตามข้อมูลระบุตัวตน และยังสามารถยืนยันความเป็นเจ้าของบัญชีขั้นสุดท้ายได้อีกด้วย หลังจาก KYC ผู้ใช้จะ "ยืนยัน" แม้ว่าข้อมูลจะถูกเก็บไว้โดยแพลตฟอร์มแบบรวมศูนย์ แต่อาศัยกระบวนการแบบรวมศูนย์ แต่ก็ไม่สามารถตั้งคำถามถึงความเป็นเจ้าของและตัวตนของผู้ใช้ได้ และข้อมูลส่วนกลางทั้งหมดสามารถถูกแช่แข็ง ดึงข้อมูล และยกเลิกได้

สำหรับแพลตฟอร์ม แพลตฟอร์มยังสามารถจับตัวตนของผู้ใช้ ปฏิบัติตามข้อกำหนด ยืนยันความถูกต้องของผู้ใช้ กำจัดการรบกวนของหุ่นยนต์ และอื่นๆ การรับรอง KYC บนแพลตฟอร์มส่วนกลางไม่ใช่เรื่องเลวร้าย

แต่จะเกิดอะไรขึ้นเมื่อชุดของกระบวนการนี้อยู่ในห่วงโซ่? ไม่รับประกันความเป็นเจ้าของกระเป๋าเงินโดยสถาบันส่วนกลางตามเอกสารระบุตัวตน แต่ถูกควบคุมโดยรหัสส่วนตัวอย่างสมบูรณ์ นอกจากนี้ยังหมายความว่า KYC เกือบจะสูญเสียความหมายที่ยิ่งใหญ่ที่สุด นั่นคือการยืนยันความถูกต้องของผู้ใช้

แม้ว่า SBT จะไม่สามารถถ่ายโอนและไม่สามารถแลกเปลี่ยนได้ แต่สามารถแบ่งปันที่อยู่กระเป๋าเงินได้ ด้วยความช่วยเหลือของกระเป๋าเงินสัญญาอัจฉริยะ สามารถใช้ที่อยู่กระเป๋าเงินสำหรับการทำธุรกรรมความเป็นเจ้าของได้

หากผู้ใช้ใช้ที่อยู่แบบออนไลน์ที่ไม่ใช่ KYC ผลที่ได้คือหายนะ สำหรับฝั่งโครงการ ประการแรก ข้อมูลผู้ใช้ที่ได้รับจากข้อตกลงอาจถูกบิดเบือน เนื่องจากตัวควบคุมที่แท้จริงของที่อยู่สามารถเปลี่ยนแปลงได้ พฤติกรรมจริงของผู้ใช้ในห่วงโซ่และพฤติกรรมของที่อยู่ที่ถูกผูกไว้อาจแตกต่างกันมาก

ชื่อเรื่องรอง

คำถามอะไร?

นอกจากนี้ ประเด็นเรื่องความปลอดภัยของข้อมูลก็สมควรได้รับความสนใจเช่นกัน หลังจากที่ผู้ใช้ดำเนินการเช่น KYC บนห่วงโซ่ ข้อมูลประจำตัวจะถูกเก็บไว้ที่ใด

ในอนาคต ด้วยวิวัฒนาการของเทคโนโลยี (และการปรับปรุงข้อกำหนด KYC ของฝ่ายโครงการ) เราจำเป็นต้องส่งลายนิ้วมือ ใบหน้า และใบรับรองไปยังฝ่ายโครงการหรือไม่ การส่งและการจัดเก็บข้อมูลเหล่านี้ยังคงเป็น Web2 อย่างไม่ต้องสงสัย แม้ว่าเราจะได้รับ SBT เป็นข้อมูลรับรอง แต่ความเสี่ยงด้านความปลอดภัยของข้อมูลยังคงเป็นปัญหาของ Web2 นอกจากนี้ ฝ่ายโครงการยังมีอันตรายทางศีลธรรมอย่างมากสำหรับข้อมูลผู้ใช้ - ไม่มีใครรู้ว่าข้อมูลเหล่านี้จะถูกนำไปใช้โดยฝ่ายโครงการอย่างไร

ไม่ต้องสงสัยเลยว่า KYC บนเครือข่ายเป็นการดำเนินการรวบรวมข้อมูลในลักษณะ Web2 ที่ใช้ Web3 เพื่อสรุปข้อมูลประจำตัวของข้อมูล นี่เป็นหนทางไกลจากแนวคิด Web3 ที่ผู้ใช้มีอำนาจอธิปไตยของข้อมูล

และในโลกของ crypto เรามักจะมีกระเป๋าเงินมากกว่าหนึ่งใบ ที่อยู่เดียวไม่สามารถเป็นตัวแทนของผู้ใช้ได้ และเผชิญกับความเสี่ยง เช่น การเปลี่ยนที่อยู่และการสูญเสียคีย์ส่วนตัว ผลลัพธ์ของการห่อหุ้มข้อมูลระบุตัวตนของผู้ใช้ในที่อยู่ออนไลน์ที่เฉพาะเจาะจงนั้นผิดเพี้ยนไป ลักษณะการทำงานของข้อมูลที่อยู่ในเชนเดียวมักไม่สามารถเป็นตัวแทนของผู้ใช้ได้อย่างเต็มที่

แม้ว่าโลกที่เข้ารหัสต้องการระบบระบุตัวตนที่เชื่อถือได้ แต่ DID ที่เชื่อถือได้มากกว่า แต่มันเป็นทางเลือกที่ดีที่สุดในการดำเนินการ KYC บนที่อยู่กระเป๋าเงินหรือไม่? การเผชิญหน้าระหว่างการระบุและการปลอมแปลงตัวตนปลอมเกิดขึ้นตลอดเวลา แต่ไม่มีโครงการใดกล้าที่จะเสี่ยงต่อความอัปยศของโลกด้วยการขอให้ผู้ใช้ "รับ airdrops พร้อมบัตรประจำตัวประชาชน"

นั่นคือสิ่งที่ Web3 สัญญาไว้ - อินเทอร์เน็ตแบบกระจายอำนาจที่เปิดกว้างและไม่ต้องขออนุญาต