กองทุน Thunderbolt ต่อเนื่อง: ภาพสะท้อนของรูปแบบตลาดการให้ยืมแบบเข้ารหัสของ CeFi

ผู้เขียน: เดวิด

ผู้เขียน: เดวิด

สื่อ: เมื่อเร็ว ๆ นี้ แพลตฟอร์มการให้กู้ยืมแบบเข้ารหัสได้ระงับการไถ่ถอนทีละรายการ ซึ่งก่อให้เกิดความตื่นตระหนกในหมู่ผู้เข้าร่วมตลาดที่มีการเข้ารหัสและการลดลงอย่างมากในตลาดที่มีการเข้ารหัส บทความนี้จะอธิบายถึงสิ่งที่หลีกเลี่ยงไม่ได้ของพายุฝนฟ้าคะนองบนแพลตฟอร์มดังกล่าว วิธีหลีกเลี่ยงเงินทุนดังกล่าวในระยะหลัง และทิศทางที่เป็นไปได้ของ DeFi ในอนาคต โดยแยกแยะรูปแบบหลักของแพลตฟอร์มการให้ยืมแบบเข้ารหัสแบบรวมศูนย์และโหมดการทำงานจริง

1. การให้กู้ยืมที่เข้ารหัสคืออะไร

การให้ยืมสกุลเงินดิจิทัลเป็นเครื่องมือทางการเงินแบบใหม่ที่สามารถรับสภาพคล่องได้อย่างรวดเร็ว ทำให้สามารถจำนองสกุลเงินดิจิทัลเพื่อรับเงินกู้ได้ แพลตฟอร์มที่ให้บริการสินเชื่อเข้ารหัสโดยทั่วไปยังให้บริการเงินฝากอีกด้วย ผู้ฝากจะได้รับดอกเบี้ยจากการฝากสกุลเงินดิจิทัลในบัญชีเงินฝาก อัตราดอกเบี้ย) เพื่อดึงดูดเงินฝากสกุลเงินดิจิทัล

แพลตฟอร์มการให้กู้ยืมแบบเข้ารหัสโดยทั่วไปจะให้ยืมแก่สถาบันหรือบุคคลในรูปแบบของการค้ำประกันมากเกินไปบนแพลตฟอร์ม และยังต้องการการจัดหาเงินทุนทันที (ธุรกรรมที่มีเลเวอเรจหรือธุรกรรมระยะสั้น ฯลฯ) จากสถาบันที่เข้าร่วมในการทำธุรกรรมที่เข้ารหัส เช่น การแลกเปลี่ยน ผู้ดูแลสภาพคล่อง หรือกองทุนเฮดจ์ฟันด์ ในตลาด OTC ของผู้เข้าร่วมดำเนินการสินเชื่อที่มีหลักประกันมากเกินไป

การให้ยืมแบบเข้ารหัสไม่จำเป็นต้องมีการตรวจสอบเครดิตของผู้ยืม (แต่อาจเกี่ยวข้องกับการยืนยันตัวตนและการตรวจสอบแหล่งที่มาของเงินทุนในระดับต่างๆ) แต่ผู้ยืมจำเป็นต้องจดจำนองสกุลเงินดิจิทัลแก่ผู้ให้กู้ และผู้ให้กู้มักฝากไว้ในบัญชี escrow หลังจากได้รับ หลักประกัน สิ่งนี้แตกต่างจากการให้กู้ยืมแบบ P2P ซึ่งโดยทั่วไปจะเป็นสินเชื่อสำหรับโครงการบางโครงการ และโดยทั่วไปจะไม่เกี่ยวข้องกับหลักประกัน

2. ภาพรวมของตลาดการให้กู้ยืมแบบเข้ารหัสแบบรวมศูนย์

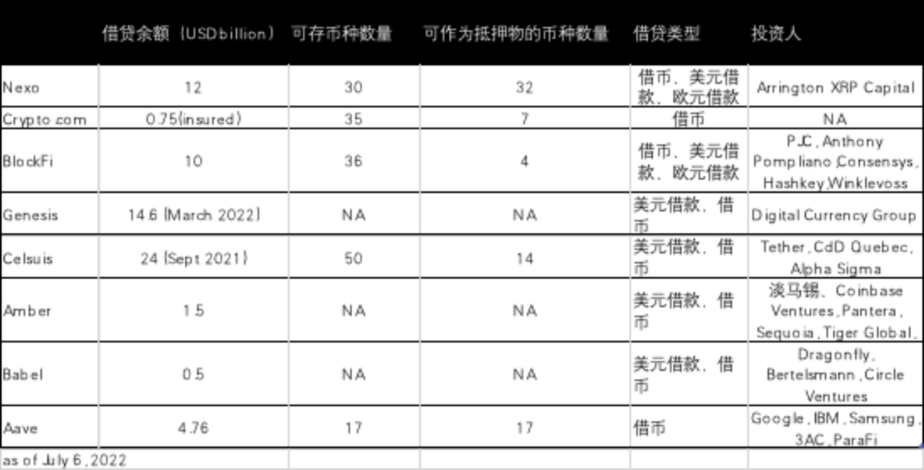

ในปี 2020 เพียงปีเดียว สินทรัพย์ภายใต้การจัดการของแพลตฟอร์มให้ยืม CeFi หลักสามแห่งเพิ่มขึ้น 734% เซลเซียสและบล็อกไฟต่างถือครองสินทรัพย์มากกว่า 4 พันล้านดอลลาร์ และสินทรัพย์ภายใต้การบริหารของ Nexo มีมูลค่าประมาณ 2 พันล้านดอลลาร์ แพลตฟอร์ม CeFi หลักสามแห่งมีสินทรัพย์รวมเกือบ 7 พันล้านดอลลาร์ที่ถูกล็อคไว้บนแพลตฟอร์มของตน

3. บทบาทของการให้ยืมแบบเข้ารหัส

อำนวยความสะดวกพฤติกรรมการเก็งกำไรในตลาด:

สกุลเงินดิจิทัลยังคงเป็นประเภทสินทรัพย์ที่เกิดขึ้นใหม่ซึ่งมีสภาพคล่องในตลาดต่ำ ซึ่งนำไปสู่ความผันผวนสูงของราคาสกุลเงินดิจิทัล การขาดสภาพคล่องมักจะสร้างโอกาสในการเก็งกำไร ตัวอย่างเช่น หากการแลกเปลี่ยนสกุลเงินดิจิทัลที่แตกต่างกันมีระดับของสภาพคล่องที่แตกต่างกัน ก็จะมีราคาซื้อขายที่แตกต่างกันในเวลาเดียวกัน

การให้ยืมเงินดิจิทัลให้สภาพคล่องแก่นักลงทุนสถาบัน เช่น กองทุนเฮดจ์ฟันด์ การแลกเปลี่ยนเงินดิจิทัลหรือผู้ดูแลสภาพคล่อง ทำให้พวกเขาสามารถใช้ประโยชน์จากโอกาสในการเก็งกำไรเหล่านี้เพื่อรับส่วนต่าง ยิ่งมีผู้เข้าร่วมตลาดมากขึ้นที่เกี่ยวข้องกับธุรกรรมการเก็งกำไร โอกาสในการเก็งกำไรเหล่านี้ก็จะยิ่งน้อยลง และทำให้ตลาดคริปโตทั้งหมดมีประสิทธิภาพและมีเสถียรภาพมากขึ้น

ให้สภาพคล่องแก่สถาบัน crypto:

เนื่องจากกฎระเบียบที่ค่อนข้างล้าหลังจึงเป็นเรื่องยากสำหรับสถาบันที่เกี่ยวข้องกับกิจกรรมการเข้ารหัส เช่น นักขุดหรือสถาบันการลงทุนด้านการเข้ารหัสที่จะได้รับสภาพคล่องผ่านระบบการเงินแบบดั้งเดิม หลายๆ แห่งไม่สามารถเปิดบัญชีธนาคารได้ โดยทั่วไป พวกเขาสามารถรับสภาพคล่องได้เท่านั้น ผ่านการให้กู้ยืมที่เข้ารหัส

เนื่องจาก cryptocurrencies ได้รับการยอมรับอย่างค่อยเป็นค่อยไปโดยหน่วยงานกำกับดูแล และมูลค่าของพวกมันถูกกำหนดในระดับกฎหมาย สถานการณ์การใช้งานของการให้ยืมแบบเข้ารหัสจะขยายออกไปอย่างหลีกเลี่ยงไม่ได้ เข้าสู่ปี 2022 CEFI หรือสถาบันการเงินแบบดั้งเดิมจำนวนมากขึ้นเรื่อย ๆ เริ่มยอมรับสินเชื่อเพื่อหลักประกันโดยมี BTC เป็นหลักทรัพย์ค้ำประกัน เช่น เงินกู้ 250 ล้านดอลลาร์ของธนาคาร Silvergate แก่ MicroStrategy แต่โดยทั่วไปแล้ว หน้าต่างสำหรับสถาบัน crypto เพื่อรับสภาพคล่องของ USD ยังคงแคบอยู่

ปรับปรุงประสิทธิภาพและความครอบคลุมของทรัพยากรทางการเงิน:

เนื่องจากคุณลักษณะทางเทคโนโลยีของการให้กู้ยืมแบบเข้ารหัสและคุณลักษณะทางดิจิทัลของหลักประกันทำให้ธุรกรรมและธุรกิจหลายรายการสามารถดำเนินการได้อย่างรวดเร็วในช่วงเวลาสั้น ๆ เมื่อเปรียบเทียบกับการให้กู้ยืมของสถาบันการเงินแบบดั้งเดิมทำให้มีข้อได้เปรียบด้านประสิทธิภาพอย่างมาก ในเวลาเดียวกัน การให้กู้ยืมแบบเข้ารหัสบนเครือข่ายช่วยลดความจำเป็นในการประเมินเครดิตของผู้กู้ รู้จักสกุลเงินแต่ไม่รู้จักผู้คน และปรับปรุงความครอบคลุมของบริการทางการเงิน

4. ข้อกำหนดทั่วไปของการให้ยืมแบบเข้ารหัสและสถานการณ์จริงในปัจจุบันของ CEFI

เมื่อจำแนกข้อกำหนดและเงื่อนไขทั่วไปของสินเชื่อที่เข้ารหัสบน NEXO, BlockFi และแพลตฟอร์มอื่น ๆ จะพบลักษณะดังต่อไปนี้:

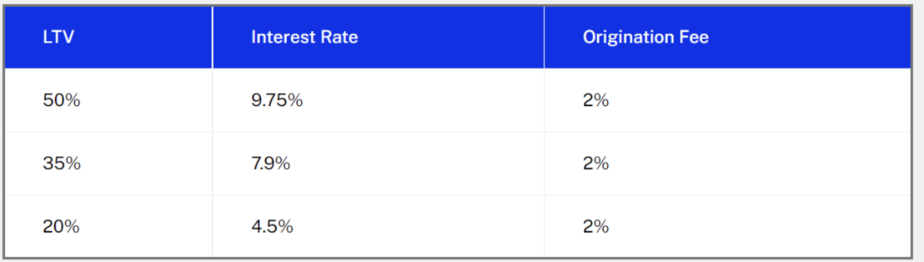

มูลค่าของสินเชื่อจะพิจารณาจาก LTV (Loan-to-Value) ที่กำหนดบนแพลตฟอร์ม มูลค่าของหลักประกันคำนวณโดยแพลตฟอร์มตามราคาตลาดและนโยบายที่เกี่ยวข้อง

แพลตฟอร์มนี้มีความเป็นเจ้าของและสิทธิ์และผลประโยชน์ร่วมกันทั้งหมดและหลายอย่างของหลักประกันในช่วงระยะเวลาคงค้างของเงินกู้ที่เกี่ยวข้อง และสามารถกำจัดหลักประกันด้วยวิธีใดก็ได้ตามดุลยพินิจของตนแต่เพียงผู้เดียว ประเด็นนี้เป็นที่ถกเถียงกันมากกว่า เนื่องจากในความสัมพันธ์ระหว่างสิทธิและภาระผูกพันของเงินกู้จำนองทั่วไป ผู้ให้กู้จะได้รับเพียงดอกเบี้ยหลักประกันมากกว่ากรรมสิทธิ์ในการจำนอง และโดยทั่วไปดอกเบี้ยหลักประกันจะด้อยกว่าสิทธิ์ของเจ้าหนี้

หาก LTV เพิ่มขึ้นเกินกว่ามูลค่าสูงสุดที่อนุญาต แพลตฟอร์มจะต้องชำระหลักประกันตามจำนวนที่จำเป็นเพื่อให้ LTV กลับสู่ระดับปกติหลังจากแจ้งให้ลูกค้าทราบล่วงหน้าเท่าที่จะเป็นไปได้ เนื่องจากความผันผวนของตลาดสินทรัพย์ดิจิทัล ลูกค้าจำเป็นต้องเข้าใจว่าอาจเป็นไปไม่ได้ในทางเทคนิคที่จะแจ้งล่วงหน้าก่อนการชำระบัญชีที่เกี่ยวข้อง และเป็นความรับผิดชอบของลูกค้าแต่เพียงผู้เดียวในการตรวจสอบสภาวะตลาดที่เกิดขึ้น ณ เวลาใดก็ตามและรักษาไว้ อัตราการจำนองในระดับปกติโดยสมบูรณ์ตามเงื่อนไขทั่วไปเหล่านี้

สำหรับการกำหนด LTV หน้าเว็บปัจจุบัน (วันจันทร์ที่ 4 กรกฎาคม 2022) NEXO และ BlockFi เป็นดังนี้:

สินเชื่อ Crypto คำนวณตามดอกเบี้ยทบต้น

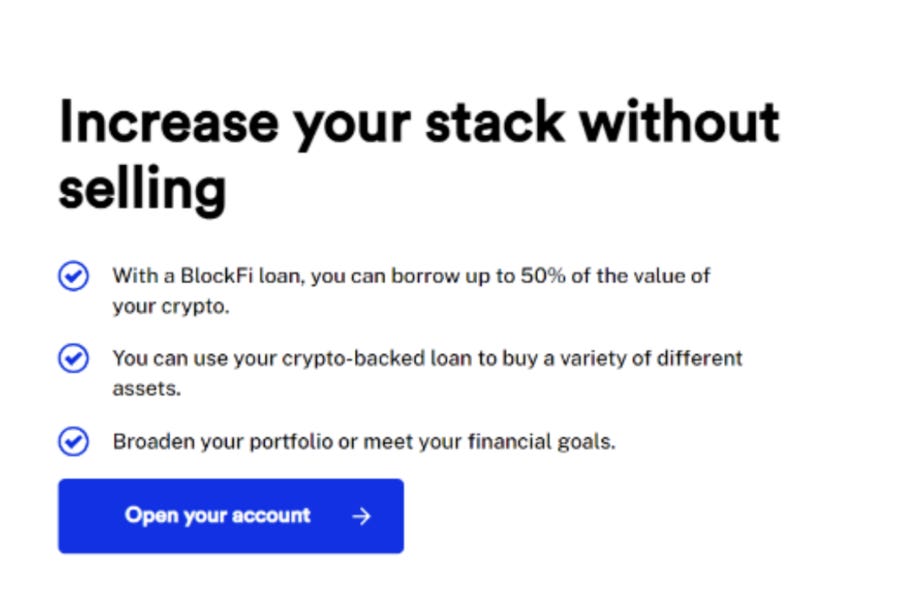

จากการสอบสวนของ SEC เกี่ยวกับ BlockFi ในเดือนกุมภาพันธ์ 2565 เริ่มตั้งแต่การเปิดตัวบริการ BIA ของใบรับรองเงินฝากของ BlockFi เมื่อวันที่ 4 มีนาคม 2562 BlockFi ระบุในเว็บไซต์และเอกสารส่งเสริมการขายต่างๆ ว่าสินเชื่อสถาบันนั้น "มักจะ" มีหลักประกันมากเกินไป และ LTV ต่ำกว่า 50%ในความเป็นจริง LTV ที่ใช้ในสินเชื่อสถาบันส่วนใหญ่สูงกว่าตัวเลขนี้ เนื่องจากนักลงทุนสถาบันมักไม่เต็มใจที่จะให้หลักประกันมากเกินไป และตลาดสินเชื่อมีการแข่งขันสูง และโดยปกติแล้วแพลตฟอร์มจะผ่อนปรนข้อกำหนดด้านหลักประกันเท่านั้นเพื่อให้ได้มาซึ่งธุรกิจจากข้อมูลการสอบสวนของ ก.ล.ต

ในปี 2019 ประมาณ 24% ของสินเชื่อสินทรัพย์เข้ารหัสสถาบันมีการค้ำประกันมากเกินไป ในปี 2020 เพียงประมาณ 16% เท่านั้นที่มีการค้ำประกันมากเกินไป และในช่วงครึ่งแรกของปี 2021 ประมาณ 17% มีการค้ำประกันมากเกินไป

ในความเป็นจริง อัตราการจำนองสูงกว่าข้อกำหนดมาก ซึ่งนำไปสู่การลดลงของมาตรการควบคุมความเสี่ยงหลัก และระดับความเสี่ยงของสินทรัพย์เงินกู้ทั้งหมดก็เพิ่มขึ้นอย่างมาก: ความผันผวนเล็กน้อยในราคาของหลักประกันจะทำให้ ทั้งสินทรัพย์เพื่อเผชิญกับความเสี่ยงด้านสภาพคล่อง ข้อตกลงนี้ยังช่วยให้นักลงทุนรายย่อยสามารถรับความเสี่ยงได้อย่างมีประสิทธิภาพ

5. ข้อกำหนดทั่วไปของเงินฝากที่เข้ารหัสและสถานการณ์จริงของ CEFI

เมื่อแยกแยะเงื่อนไขการฝากของแพลตฟอร์มที่เกี่ยวข้อง เราจะพบคุณสมบัติต่อไปนี้:

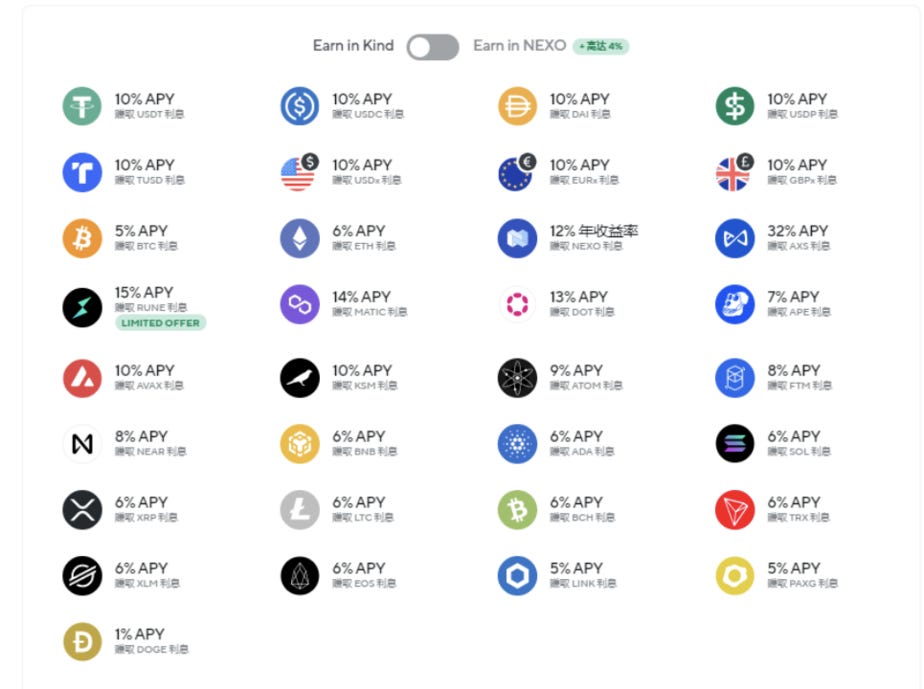

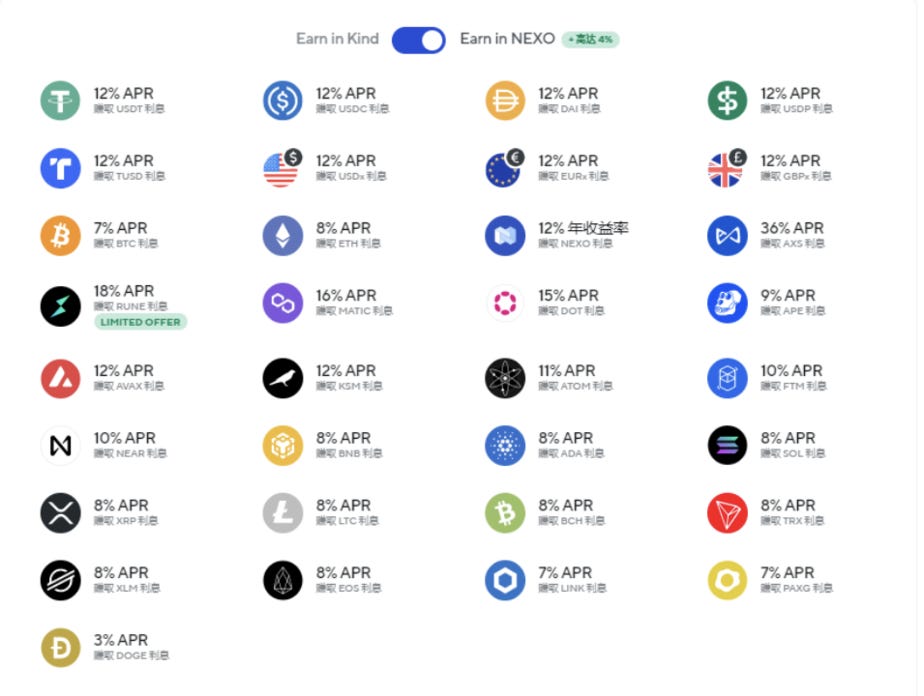

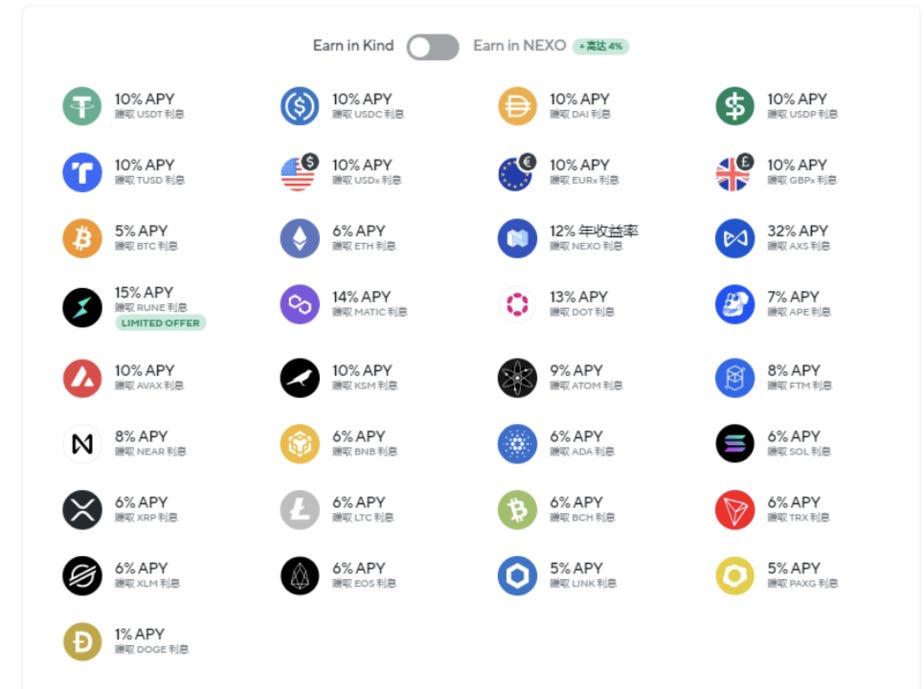

ผู้ใช้สามารถเลือกแบบปกติหรือแบบปกติ ซีดีสามารถใช้เป็นหลักประกันเพิ่มเติมเมื่อ LTV ไม่เพียงพอ ดอกเบี้ยสามารถออกในสกุลเงินเงินฝาก (ดอกเบี้ยทบต้น) หรือในโทเค็นแพลตฟอร์ม (ดอกเบี้ยธรรมดา) และสามารถเปลี่ยนได้ตามอำเภอใจ (ใช้ NEXO เป็นตัวอย่าง) หากผู้ใช้เลือกใช้โทเค็นแพลตฟอร์มเป็นรายได้ดอกเบี้ย แพลตฟอร์มจะให้รายได้ดอกเบี้ยเพิ่มเติมเป็นสิ่งจูงใจ ผู้ใช้สามารถฝากหรือแลกสินค้าได้ตลอดเวลา โดยทั่วไปแล้ว แพลตฟอร์มที่คล้ายกันจะดึงดูดลูกค้าด้วยผลตอบแทนสูง (ดังแสดงในรูปด้านล่าง) ภาพนี้ถ่ายเมื่อวันที่ 4 กรกฎาคม 2022 แม้ว่าจะมีพายุฝนฟ้าคะนองในหลายแพลตฟอร์ม แต่ NEXO ก็ยังใส่กลไกที่ให้ผลตอบแทนสูงนี้ไว้บนเว็บไซต์อย่างเป็นทางการ

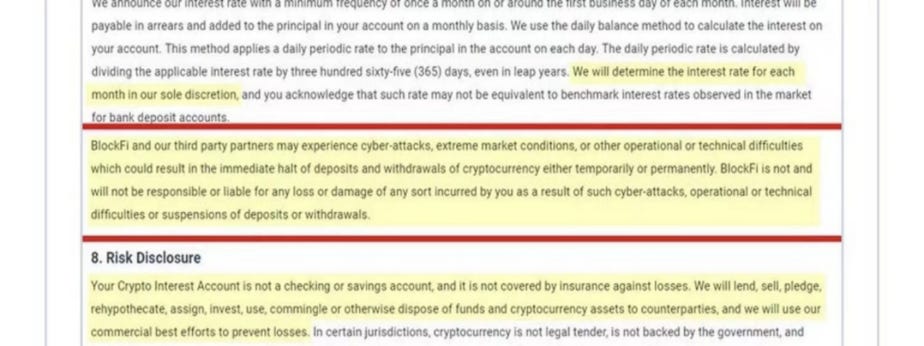

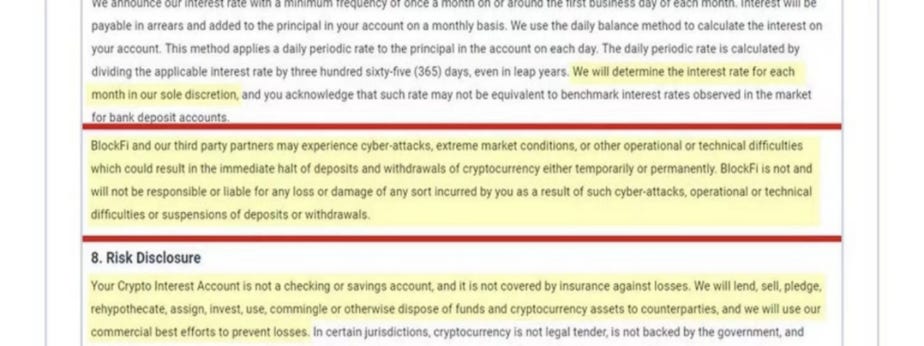

BlockFi ยังระบุอย่างชัดเจนในเงื่อนไขของสิทธิ์และความรับผิดชอบของบัญชีเงินฝากว่าจะไม่รับผิดชอบต่อการสูญเสียเงินใด ๆ ที่เกิดจากการโจมตีทางไซเบอร์หรือปัญหาทางเทคนิค สำหรับธุรกิจที่เกี่ยวข้องกับเทคโนโลยี (อย่างน้อยนั่นคือสิ่งที่พวกเขาอ้างว่าเป็น) ข้อจำกัดความรับผิดชอบดังกล่าวค่อนข้างแปลก

ตามลักษณะของใบรับรองเงินฝาก นั่นคือ สัญญาการลงทุนที่สามารถนำผลตอบแทนทางการเงินที่คาดหวังมาขายให้กับสาธารณะได้ ก.ล.ต. ของสหรัฐฯ ได้ออกหนังสือกำกับดูแลให้กับ BlockFi เมื่อวันที่ 14 กุมภาพันธ์ 2022 โดยระบุว่าใบรับรองเงินฝากนั้นเป็นสาระสำคัญ การรักษาความปลอดภัย ขณะนี้ BLOCKFI ชี้แจงในส่วนหมายเหตุของเว็บไซต์ว่า BIA ไม่ใช่บัญชีธนาคารหรือบัญชีหลักทรัพย์ ดังนั้นจึงไม่อยู่ภายใต้การคุ้มครองทางกฎหมาย

ตั้งแต่วันที่ 4 มีนาคม 2019 จนถึงปัจจุบัน BlockFi ได้ให้บริการและขายบัญชี BlockFi BIA ให้กับนักลงทุน โดยนักลงทุนจะให้ยืมสินทรัพย์คริปโตกับ BlockFi เพื่อแลกกับรายได้ดอกเบี้ยตามสัญญา ตามที่ ก.ล.ต. BlockFi โฆษณาว่ายอดคงเหลือ BIA สูงถึง 25 BTC หรือ 500 ETH (เทียบเท่าประมาณ $100,000 และ $70,000 ตามลำดับในขณะนั้น) จะได้รับผลตอบแทน 6.2% ต่อปี โดยยอดคงเหลือทั้งหมดจะได้รับอัตราดอกเบี้ย 2.0% ต่อปี ส่งคืนหากคุณใช้เกินขีดจำกัดนี้ อย่างไรก็ตาม นิติวิทยาศาสตร์พบว่า ณ วันที่ 1 พฤศจิกายน 2021 BlockFi จ่ายจริงให้นักลงทุนในอัตราดอกเบี้ยระหว่าง 0.1% ถึง 9.5% ขึ้นอยู่กับประเภทของสินทรัพย์ crypto และขนาดของการลงทุน ประโยชน์ต่อผู้ฝากคือผู้ฝากสามารถไถ่ถอนเงินฝากได้ตลอดเวลา

6. การดำเนินงานของกองทุน ?

โมเดล CEFI ปัจจุบันสามารถเปรียบเทียบง่ายๆ กับกองทุนรวม/ธุรกิจกองทุน Fund Pool เป็นธุรกิจทางการเงินที่ไม่เป็นไปตามข้อกำหนดที่นักลงทุนในประเทศคุ้นเคยและมีประวัติอันยาวนานซึ่งเป็นการกระทำที่ผิดกฎหมายในการดูดซับเงินทุนโดยใช้อัตราดอกเบี้ยสูงในด้านการระดมทุน ด้านสินทรัพย์ใช้ประโยชน์จากความทึบของกลุ่มสินทรัพย์เพื่อย้ายสินทรัพย์ภายในกลุ่มและจับคู่ความเสี่ยงและผลตอบแทนเทียม ส่งผลให้เกิดความเสี่ยงทางการเงินที่เป็นระบบอย่างมาก

ตามเอกสารกำกับดูแลของสถาบันการเงินในประเทศ กลุ่มการบริหารความมั่งคั่งสามารถกำหนดเป็น "ธุรกิจกองทุนรวมที่ไม่ได้มาตรฐาน หมายถึงผลิตภัณฑ์การจัดการความมั่งคั่งหลายประเภทและข้อกำหนดที่แตกต่างกันซึ่งสอดคล้องกับสินทรัพย์หลายรายการในเวลาเดียวกัน และเป็นไปไม่ได้ที่จะ บรรลุการบัญชีแยกต่างหากและการจัดการที่เป็นมาตรฐานของผลิตภัณฑ์การบริหารความมั่งคั่งแต่ละรายการ”

ธุรกิจกองทุนรวมประเภทนี้โดยทั่วไปยังคงระดมทุนผ่านการขายผลิตภัณฑ์การบริหารความมั่งคั่งหลายรายการที่มีระยะเวลาครบกำหนดที่แตกต่างกันเพื่อรักษาสมดุลระหว่างแหล่งที่มาของเงินทุนและการใช้เงินทุน กองทุนจะลงทุนในสินทรัพย์ต่างๆ รวมถึงพันธบัตร ตั๋วเงินและแผนทรัสต์ ผลิตภัณฑ์การจัดการความมั่งคั่งของ Fund Pool มักจะมีลักษณะของ "การขายอย่างต่อเนื่อง การดำเนินการโดยรวม ระยะเวลาครบกำหนดที่ไม่ตรงกัน ในขณะเดียวกัน เพื่อให้การระดมทุนเป็นไปอย่างราบรื่น Fund Pool มักจะมีลักษณะการจัดเก็บอัตราดอกเบี้ยสูงข้อเสนอต่อเนื่องและการจัดเก็บดอกเบี้ยสูง:

การเสนอขายอย่างต่อเนื่องหมายถึงการเสนอผลิตภัณฑ์การบริหารความมั่งคั่งอย่างต่อเนื่องเพื่อการระดมทุน เมื่อพิจารณาจากเงื่อนไขของใบรับรองเงินฝากของแพลตฟอร์ม CEFI ส่วนใหญ่ ผู้ใช้สามารถฝากหรือแลกโทเค็นได้ตลอดเวลา และบางคนสามารถเปลี่ยนวิธีการคำนวณดอกเบี้ยได้ตลอดเวลา ในขณะเดียวกัน ดังที่ได้กล่าวไว้ก่อนหน้านี้ แพลตฟอร์มส่วนใหญ่ใช้ผลตอบแทนสูงเพื่อดึงดูดนักลงทุนการดำเนินการรวบรวม:การดำเนินงานแบบกลุ่มหมายถึงการรวบรวมและการจัดการเงินทุนที่ระดมทุนซึ่งนำไปใช้อย่างสม่ำเสมอกับชุดสินทรัพย์แบบรวมที่ประกอบด้วยสินทรัพย์อ้างอิงต่าง ๆ ที่ตรงตามขอบเขตการลงทุนของกลุ่มสินทรัพย์ประเภทนี้ รายได้จากการดำเนินงานของชุดสินทรัพย์นี้ใช้เป็นหนึ่งเดียว แหล่งที่มาเพื่อกำหนดรายได้ของแต่ละผลิตภัณฑ์จากการสอบสวนของ ก.ล.ต, BlockFi เปิดบัญชี BIA ให้กับนักลงทุนเพื่อแลกกับการลงทุนในรูปแบบของสินทรัพย์ที่เข้ารหัส BlockFi รวบรวมสินทรัพย์ที่เข้ารหัสของนักลงทุน BIA และใช้สินทรัพย์เหล่านี้สำหรับการกู้ยืมและการลงทุน และรายได้จากการลงทุนและดอกเบี้ยรับจะถูกแบ่งปันระหว่างนักลงทุน BlockFi และ BIAจากการสำรวจของ Texas Securities Association

เซลเซียสยังเป็น "อิสระในการใช้สกุลเงินดิจิทัลที่ฝากโดยนักลงทุนในบัญชีที่มีดอกเบี้ย ผสมเหรียญจากแหล่งต่างๆ ลงทุนในสินทรัพย์ทางการเงินแบบดั้งเดิมและสินทรัพย์สกุลเงินดิจิทัล ให้ยืมแก่ผู้กู้สถาบันและองค์กร และมีส่วนร่วมในกิจกรรมอื่น ๆ ของเซลเซียสด้วยตัวเอง การใช้ดุลยพินิจ” ปัญหาที่ใหญ่ที่สุดของการดำเนินการโดยรวมคือความทึบของการดำเนินงาน ซึ่งเป็นขั้นตอนสำหรับการดำเนินการที่มีความเสี่ยงสูงและการถ่ายโอนผลประโยชน์คำไม่ตรงกัน:

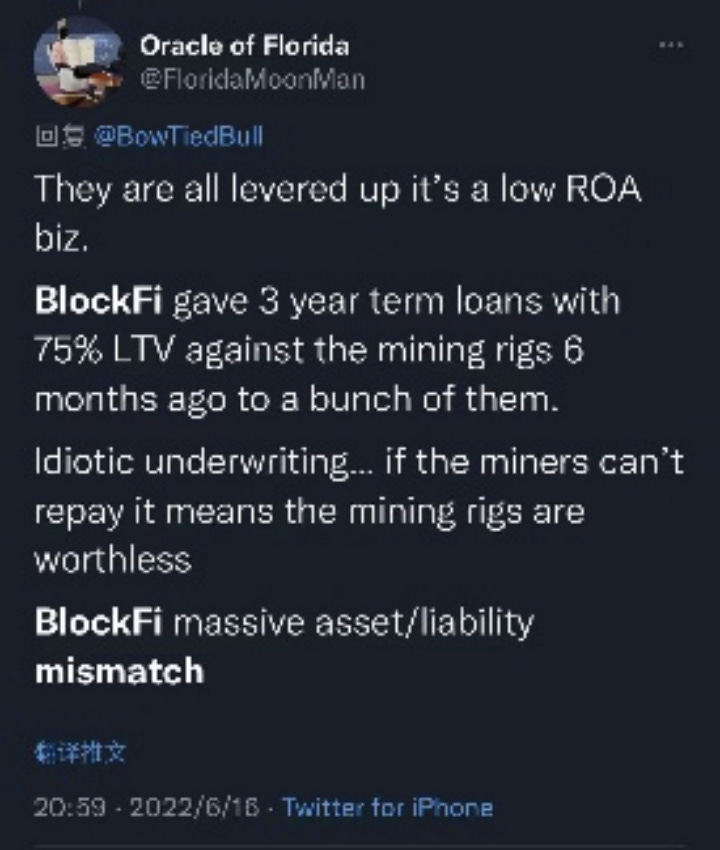

คำศัพท์ไม่ตรงกัน หมายถึง คำศัพท์ของแหล่งที่มาของแหล่งกองทุนรวมสินทรัพย์ ซึ่งไม่ตรงกับคำศัพท์ของผู้ใช้กองทุน (collective asset package) คำที่ไม่ตรงกัน โดยเฉพาะฝั่งสินทรัพย์ระยะยาวทับฝั่งหนี้ระยะสั้น ทำให้สถาบันถูกเหยียบย่ำได้ง่าย ซึ่งทำให้ตลาดตื่นตระหนก และแพลตฟอร์มสามารถประกาศหยุดการถอน/ถอนเท่านั้น แผนภูมิด้านล่างแสดงข่าวลือของตลาดว่า BlockFi มีพฤติกรรมการกู้ยืมระยะยาว (3 ปี) ด้วย LTV ที่สูงมาก

การลงทุนของเซลเซียสใน stETH และ WBTC การลงทุนของ Three Arrows Capital ในหุ้นของ Greyscale Trust และการลงทุนของกลุ่มสินทรัพย์ดังกล่าวในตลาดหลักคือวิกฤตสภาพคล่องโดยทั่วไปซึ่งเกิดจากความไม่ลงตัวของวุฒิภาวะ เงินทุนส่วนใหญ่ที่ระดมทุนบนแพลตฟอร์ม CEFI เป็นทรัพย์สินปัจจุบันและสามารถไถ่ถอนได้ตลอดเวลา แต่การลงทุนของพวกเขาเป็นการลงทุนระยะยาวราคาแยก:

การกำหนดราคาแบบแยกหมายถึงระดับรายได้ของผลิตภัณฑ์การบริหารความมั่งคั่งต่างๆ ที่ขายโดยกลุ่มสินทรัพย์เดียวกัน โดยทั่วไป ราคาจะไม่เชื่อมโยงโดยตรงกับรายได้ที่แท้จริงของชุดสินทรัพย์รวมในระหว่างระยะเวลาการฝากของผลิตภัณฑ์ทางการเงิน ผลผลิตเมื่อครบกำหนดของแพ็คเกจสินทรัพย์รวม การกำหนดราคาแยกต่างหาก วิธีการกำหนดราคานี้จะทำให้ความเสี่ยงและผลประโยชน์ที่แท้จริงของลูกค้าและ BlockFi ไม่ตรงกัน รูปภาพด้านล่างคือตัวอย่างของ Bitconnect ยิ่งผู้ใช้ฝากเงินมากเท่าใด อัตราดอกเบี้ย "รับประกัน" ก็ยิ่งสูงขึ้นและระยะเวลาคืนทุนก็จะสั้นลงเท่านั้น อัตราดอกเบี้ยไม่เชื่อมโยงกับผลตอบแทนที่แท้จริงของสินทรัพย์อ้างอิง

การกำหนดราคาที่แยกต่างหากยังนำไปสู่การกำหนดราคาที่มีความเสี่ยงไม่เพียงพอ ก่อให้เกิดสิ่งที่เรียกว่า "เกลียวมรณะ" ในตลาดขาลง สถาบันต้องลงทุนในการลงทุนที่ให้ผลตอบแทนสูงกว่าเนื่องจากคำมั่นสัญญาว่าจะให้ผลตอบแทนสูง เช่นเดียวกับการล่มสลายของ luna ความเชื่อมั่นของตลาดที่มีต่อโครงการเข้ารหัสที่มีความเสี่ยงสูงเหล่านี้ลดลงอย่างรวดเร็ว และ Celsius กำลังเผชิญกับแรงกดดันในการไถ่ถอน ณ วันที่ 17 พฤษภาคม มูลค่าของสินทรัพย์ที่ถูกล็อคไว้บนแพลตฟอร์ม Celsius ได้ลดลงอย่างรวดเร็วจากมากกว่า 28 พันล้านดอลลาร์ ณ สิ้นเดือนธันวาคม เหลือน้อยกว่า 12 พันล้านดอลลาร์ ด้วยอัตราผลตอบแทน DeFi โดยรวมที่ลดลง เพื่อให้เป็นไปตามอัตราผลตอบแทน 17% ที่สัญญาไว้กับลูกค้า เซลเซียสจึงต้องรับความเสี่ยงและดำเนินการบางอย่างที่มีความเสี่ยงสูง

ด้วยเหตุนี้ เซลเซียสจึงใช้โทเค็นของลูกค้าเพื่อเข้าร่วมในโครงการที่มีความเสี่ยงสูงและเกิดพายุฝนฟ้าคะนองติดต่อกัน:

$ 120 ล้านหายไปในการแฮ็ก BadgerDAO เมื่อเดือนธันวาคมปีที่แล้ว

ในเหตุการณ์ Luna ในเดือนพฤษภาคม บริษัทถอน UST 500 ล้านดอลลาร์จาก Anchor (หลีกเลี่ยงการขาดทุน);

ความโน้มเอียงของ stETH/ETH pool อาจทำให้เกิดความเสี่ยงด้านสภาพคล่องต่อบริษัท

โดยเฉพาะอย่างยิ่งเมื่อตลาดการเข้ารหัสลดลงโดยรวมและลูกค้าแห่กันไปแลกเปลี่ยน BTC หรือ ETH พวกเขาพบว่าบริษัทได้ระงับฟังก์ชันการถอนและการโอน ซึ่งทำให้ความตื่นตระหนกซ้ำเติม

จะเห็นได้ว่าแพลตฟอร์มการให้กู้ยืมแบบเข้ารหัสในปัจจุบันมีลักษณะสี่ประการข้างต้นในเวลาเดียวกัน และเป็นตลาดทุนโดยทั่วไป

7. DEFI ดีกว่า CEFI หรือไม่

ในปัจจุบัน ดูเหมือนว่าหากไม่มีการกำกับดูแลที่มีประสิทธิภาพ การดำเนินงานของ CEFI ได้สืบทอดโหมดกองทุนในด้านการเงินแบบดั้งเดิม และได้กลายเป็นแหล่งรวมของการดำเนินงานทางการเงินที่ไม่เป็นไปตามข้อกำหนด ซึ่งเป็นภัยคุกคามสำคัญต่อการพัฒนาระบบนิเวศการเข้ารหัสต่อไป

แล้วสถานการณ์จะดีขึ้นไหมเมื่อ DeFi จัดการกับปัญหาเหล่านี้? คำตอบคือใช่ ในระหว่างการดำเนินการจริงของสัญญาอัจฉริยะของ DeFi จะแก้ปัญหาความทึบในฝั่งสินทรัพย์และความเสี่ยงของคู่สัญญา (หากไม่ไว้วางใจ) และชะลอการสะสมของความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ

อย่างไรก็ตาม ท้ายที่สุดแล้วจะเป็นรูปแบบการดำเนินการร่วมกันของกองทุนและสร้างการกำหนดราคาความเสี่ยงที่มีประสิทธิภาพหรือไม่ ยังไม่มีโครงการใดที่จะแก้ปัญหานี้ได้

8. ตอนนี้พายุฝนฟ้าคะนองจบลงแล้วหรือยัง?

เมื่อวันที่ 29 มิถุนายน Three Arrows Capital ประกาศล้มละลายและการชำระบัญชี ปัจจุบัน Sanjian Capital เป็นหนึ่งในผู้ให้กู้และลูกค้ารายใหญ่ที่สุดในตลาดการให้ยืม crypto ทั่วโลก สถาบันเกือบทั้งหมดในภาพมีการติดต่อทางธุรกิจกับ Sanjian (ยกเว้น NEXO และ CoinLoan ซึ่งประกาศว่าพวกเขาไม่มีส่วนเกี่ยวข้องกับ Sanjian) การชำระบัญชีจากการล้มละลายของ Sanjian จะทำให้เกิดปฏิกิริยาลูกโซ่ในตลาด และสถาบันจำนวนมากจะถูกบังคับให้ต้องแบกรับผลขาดทุน เขียนงบดุล และแม้กระทั่งฟ้องล้มละลายโดยตรง

เมื่อวันที่ 6 กรกฎาคม Voyager Digital ซึ่งมีผู้ใช้ 3.5 ล้านคนและสินทรัพย์ภายใต้การบริหารมูลค่า 5.8 พันล้านดอลลาร์ ได้ประกาศล้มละลาย การดำเนินการชำระบัญชีเพิ่มเติมในตลาดการเข้ารหัสในอนาคตควรเป็นเหตุการณ์ที่มีความเป็นไปได้สูง

1.https://www.sec.gov/litigation/admin/2022/33-11029.pdf

2.https://www.ssb.texas.gov/sites/default/files/2021-09/20210917_FINAL_Celsius_NOH_js_signed.pdf