โปรโตคอล DeFi ทำงานอย่างไรภายใต้การทดสอบความเครียดรอบนี้

เมื่อเร็ว ๆ นี้ ราคาของ Bitcoin และ Ethereum ตกลงอย่างต่อเนื่อง แตะระดับต่ำสุดใหม่ในปีที่ผ่านมา ตลาดการเข้ารหัสทั้งหมดได้รับผลกระทบ และ DeFi แทบไม่มีภูมิคุ้มกัน ข้อมูลแสดงให้เห็นว่าจำนวนรวมของการล็อคตำแหน่งบนห่วงโซ่ลดลงครึ่งหนึ่งจาก 163.5 พันล้านดอลลาร์ในช่วงต้นเดือนพฤษภาคมเป็น 81.8 พันล้านดอลลาร์ในปัจจุบัน

ชื่อเรื่องรอง

การให้ยืม DeFi ปิดใช้งานการชำระบัญชี

ตลาดกำลังตกต่ำ และการให้ยืม DeFi เป็นรายแรกที่ต้องเผชิญกับการชำระบัญชีโปรโตคอล DeFi บางตัวได้เปิดเผยปัญหาหลายอย่างที่ไม่สามารถเพิกเฉยได้ในการชำระบัญชีครั้งล่าสุด ซึ่งสมควรได้รับความสนใจเป็นพิเศษ:

หนึ่งคือความล้มเหลวของเครื่อง oracle ซึ่งทำให้การชำระบัญชีไม่สามารถดำเนินการได้ตามปกติกระบวนการต่างๆ เช่น การชำระบัญชีอาศัยออราเคิลออนไลน์สำหรับใบเสนอราคาที่ถูกต้อง ในช่วงที่ LUNA ขัดข้องในวันที่ 12 พฤษภาคม ความแม่นยำขั้นต่ำของ LUNA ทริกเกอร์กลไกเบรกเกอร์ในตัวของ Chainlink และฟีดราคาถูกระงับ แต่ข้อตกลงการให้ยืม Venus ล้มเหลวในการตอบสนองต่อการชำระบัญชีได้ทันเวลา ส่งผลให้สูญเสีย มากกว่า 14 ล้านเหรียญสหรัฐ

บังเอิญ ครึ่งเดือนต่อมา ข้อผิดพลาดเดิมของ oracle quote ก็ปรากฏขึ้นอีกครั้ง เมื่อวันที่ 30 พฤษภาคม เครือข่าย Terra ใหม่ได้เปิดตัว และเครื่อง Oracle บน Anchor ซึ่งเป็นข้อตกลงการให้กู้ยืมที่ใหญ่ที่สุดในเครือข่าย Terra รายงานราคาของ LUNC (Luna Classic) อย่างไม่ถูกต้องเป็น 5 ดอลลาร์ (หมายเหตุ: ราคาของ LUNC คือ 0.00001 ดอลลาร์ และ ราคาของ LUNA อยู่ที่ 5 ดอลลาร์สหรัฐฯ) ผู้ใช้แพลตฟอร์มใช้ประโยชน์จากช่องโหว่ในการเสนอราคาเพื่อให้การเก็งกำไรประสบความสำเร็จ โชคดีที่ทีมตอบสนองได้ทันท่วงที และในที่สุดก็สูญเสียเงินไปเพียง 800,000 ดอลลาร์สหรัฐฯ

ไม่ว่าในกรณีใด บทเรียนนองเลือดยังทำให้นึกถึงโปรโตคอล DeFi: การเลือกออราเคิลหลายรายการเป็นแหล่งอ้างอิงสามารถหลีกเลี่ยงจุดล้มเหลวเพียงจุดเดียวได้อย่างมีประสิทธิภาพมากขึ้น

ประการที่สอง มีข้อบกพร่องในการออกแบบขั้นตอนการชำระบัญชีเอง ซึ่งไม่สามารถตอบสนองได้ทันท่วงทีนอกจากนี้ ในช่วงที่เกิดความผิดพลาดของ Terra ผู้ออก MIM (Abracadabra) ที่เป็นอัลกอริทึมของ Stablecoin แบบอัลกอริธึมยังก่อให้เกิดหนี้เสียจำนวน 12 ล้านเหรียญสหรัฐ ความเร็วไม่เพียงพอ

ขั้นตอนการชำระบัญชีเป็นส่วนสำคัญของการออกแบบข้อตกลงการให้ยืม DeFi ในช่วงแรก ตัวอย่างเช่น เมื่อทำการชำระบัญชี คุณเลือกที่จะประมวลผลหลักประกันผ่านการประมูลนอกสถานที่ หรือคุณโยนมันเข้าสู่ตลาดโดยตรง? ถ้าให้เลือกตลาด ควรเลือก DEX หรือ CEX ควรเลือก Platform หรือ Platform ไหนดี?

ตัวอย่างเช่น ในยุคแรกๆ ของ MakerDAO สินทรัพย์ที่ชำระบัญชีบางส่วนถูกประมูลในราคาที่มีส่วนลด แต่ปัจจุบันข้อตกลงการให้ยืม DeFi ส่วนใหญ่เลือกที่จะชำระบัญชีโดยตรงผ่าน DEX เมื่อมองย้อนกลับไปที่บทสรุป ฉันพบว่า Abracadabra ไม่ได้วางแผนไว้ล่วงหน้าตั้งแต่เริ่มต้น เนื่องจากไม่ได้คาดหวังถึงความเป็นไปได้ที่ UST จะถอนสมออย่างมากมาย

ประการที่สามคือหลักประกันมีสภาพคล่องต่ำและมีความผันผวนสูงซึ่งมีแนวโน้มที่จะซ้ำเติมหนี้เสียแน่นอนว่าควรสังเกตว่าความเร็วของการชำระบัญชีไม่ได้เกี่ยวข้องกับการออกแบบผลิตภัณฑ์เท่านั้น แต่อาจเชื่อมโยงโดยตรงกับ "คุณภาพ" ของหลักประกัน ตัวอย่างเช่น altcoins บางตัวมีความผันผวนสูง ลดลง 20% ในทุก ๆ รอบ และสภาพคล่องของพวกมันก็ไม่ดีนัก ในแนวโน้มขาลงฝ่ายเดียวในตลาด การชำระบัญชีของพวกมันยากขึ้น ต้องเผชิญกับการวิ่งต่อไป ส่งผลให้ได้ส่วนลดอย่างมาก อัตราส่วนการแปลงปัจจุบันของ stETH เป็น ETH บน Curve ปัจจุบันอยู่ที่ 1:0.9368

ในความเป็นจริง โครงการให้กู้ยืม DeFi ชั้นนำได้กำหนดมาตรฐานการคัดกรองหลักประกันที่เข้มงวด ยกตัวอย่าง Compound โดยยอมรับหลักประกันทั้งหมด 20 ประเภท โดย 7 ประเภทเป็น Stablecoins และสามในห้าอันดับแรก (USDC, ETH, WBTC, DAI, USDT) ในแง่ของปริมาณการล็อคหลักประกันเป็น Stablecoins ผ่านการทดสอบทั้งสภาพคล่องและความมั่นคงมาเป็นเวลานานและสามารถควบคุมความเสี่ยงได้

แม้ว่าจะมีการเตรียมการและแผนงานที่แน่นอนแล้ว แต่ก็ไม่ได้หมายความว่าสัญญาเงินกู้จะสามารถลดหรือหลีกเลี่ยงการชำระบัญชีได้ การชำระบัญชีเป็นการดำเนินการตามปกติของการให้ยืม DeFi และโครงการชั้นนำก็ไม่มีข้อยกเว้น

ชื่อเรื่องรอง

“สินเชื่อบ้านนอก” ผ่อนยาก แถมกำลังจะเจอวิกฤติ?

ในปัจจุบัน รูปแบบที่สำคัญที่สุดของการให้กู้ยืม DeFi คือการค้ำประกันมากเกินไป กล่าวคือ ผู้กู้ที่ต้องการได้รับ $100 ใน DAI จำเป็นต้องลงทุน $150 (ตัวอย่าง) ใน ETH หรือสกุลเงินดิจิตอลอื่น ๆ เป็นหลักประกัน แต่ก็มีผลิตภัณฑ์บางอย่างเช่นกัน พยายามที่จะค้ำประกันสินเชื่อเพื่อปรับปรุงประสิทธิภาพเงินทุนที่เรียกว่า "สินเชื่อเครดิต" หรือ "สินเชื่อรวมสินเชื่อ"

แตกต่างจาก "Flash Loan" ของ AAVE, TrueFi, Maple และแพลตฟอร์มอื่นๆ ใช้ระบบตรวจสอบสำหรับสินเชื่อที่ไม่มีหลักประกัน และเปิดเฉพาะคำขอสินเชื่อสำหรับผู้กู้ที่ผ่านการตรวจสอบเท่านั้น และโดยพื้นฐานแล้วพวกเขาเป็นผู้ใช้บริการสถาบัน ตัวอย่างเช่น TrueFi ได้เปิดตัวกลุ่มผู้กู้เดี่ยวรายแรกสำหรับ Alameda Research ในเดือนมีนาคมปีนี้ โดยมีเงินทุนหมุนเวียนสูงถึง 750 ล้านดอลลาร์ และในเดือนเมษายน ได้เปิดตัวกลุ่มผู้กู้รายเดียวสำหรับ Blockchain.com ซึ่งมีสภาพคล่องสูงถึง 100 ล้านดอลลาร์ .

อย่างไรก็ตาม ในช่วงไม่กี่วันมานี้ การชำระสินเชื่อระยะสั้นเป็นเรื่องยากเมื่อวันที่ 21 มิถุนายน Maple ประกาศว่าอาจมีปัญหาสภาพคล่องในกองทุนรวมในสัปดาห์นี้ และผู้ให้กู้ (Lenders) อาจไม่สามารถถอนเงินได้ และต้องรอให้ผู้กู้ (Borrowers) ชำระคืนในอีกไม่กี่สัปดาห์ข้างหน้าก่อนที่จะถอนเงินสด .

จู่ๆ ข่าวลือก็แพร่สะพัด และตลาดเชื่อว่า Maple อาจมีส่วนเกี่ยวข้องกับ Celsius และ Three Arrows Capital ซึ่งนำไปสู่การแตกหักในห่วงโซ่ทุน ในการตอบสนอง คำตอบอย่างเป็นทางการระบุว่า Celsius และ Three Arrows Capital ไม่เคยกู้ยืมเงินผ่าน Maple อย่างไรก็ตาม แพลตฟอร์มดังกล่าวยอมรับว่า Babel Finance มีสถานะเงินกู้ 10 ล้าน USDC ในกลุ่ม USDC ของกองทุนเฮดจ์ฟันด์แคนาดา Orthogonal Trading บนแพลตฟอร์ม เนื่องจาก Babel หยุดการถอนเงิน Orthogonal ได้ติดต่อกับฝ่ายบริหารของ Babel และมุ่งเน้นไปที่การปกป้องผู้ให้กู้ ผลประโยชน์.

นอกจาก Maple แล้ว ยังมี Sanjian Capital ในบรรดาลูกค้าของแพลตฟอร์มอื่นอย่าง TrueFi ตามข้อมูลเมื่อวันที่ 21 พฤษภาคมปีนี้ Three Arrows ยืมเงิน 2 ล้านเหรียญสหรัฐจาก TrueFi และคาดว่าเงินกู้จะชำระคืนในเดือนสิงหาคม อย่างไรก็ตาม เมื่อพิจารณาถึงความยากลำบากในปัจจุบันที่ Sanjian เผชิญอยู่ เงินกู้ก้อนนี้อาจกลายเป็นหนี้สูญในที่สุด

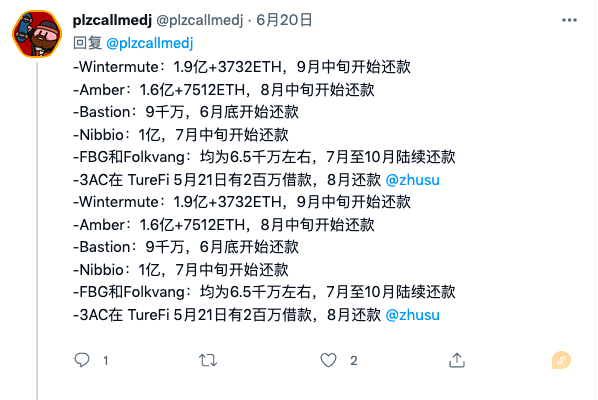

นอกจากนี้ ตามสถิติของผู้ใช้ Twitter @plzcallmedj, Alameda, Wintermute, Amber, Nibbio, FBG, Folkvang และสถาบันอื่น ๆ จะมุ่งเน้นไปที่เดือนกรกฎาคมและสิงหาคม "โดยส่วนตัวแล้ว ผมคิดว่าความเสี่ยงสูงมาก บริษัทเหล่านี้ที่โฆษณาหลายร้อยล้าน/พันล้านล้วนกู้เงินระยะสั้นหลายหมื่นหรือหลายร้อยล้านโดยมีอัตราต่อปีที่เกือบ 10% ในขณะที่สินเชื่อเพื่อที่อยู่อาศัยต้องการเพียง อัตราดอกเบี้ย 2%-3% แสดงว่าสถาบันเหล่านี้ส่วนใหญ่เข้มงวดมาก และ TrueFi มีหนี้เสีย 3AC ถูกกำหนดให้เป็นพายุฝนฟ้าคะนองเป็นเพียงเรื่องของเวลาเท่านั้น"

เมื่อเหตุการณ์ Three Arrows ปะทุขึ้น องค์กรต่างๆ ลุกขึ้นมาพูด และพยายามทำให้ความสัมพันธ์แตกแยก Clearpool ซึ่งเป็นแพลตฟอร์มการให้กู้ยืมแบบกระจายศูนย์ได้ลบกลุ่มผู้กู้ของ TPS Capital ภายใต้ Three Arrows และอ้างว่าไม่มีการสูญเสียเงินทุน Nexo ซึ่งเป็นแพลตฟอร์มการให้กู้ยืมแบบเข้ารหัสทวีตว่าได้ปฏิเสธคำขอสินเชื่อที่ไม่มีหลักประกันของ Three Arrows Capital เมื่อสองปีที่แล้ว ศูนย์.

ชื่อเรื่องรอง

DEX: ราคาไม่คงที่ ยกเลิกการป้องกันการสูญหายของอนิจจัง

ในช่วงเวลาที่ผ่านมา ปัญหาสภาพคล่องของการแลกเปลี่ยนแบบกระจายอำนาจก็ได้รับความสนใจอย่างมากเช่นกัน

อันดับแรกคือ Uniswap ในฐานะ DEX ที่ใหญ่ที่สุด ณ ปัจจุบัน ปริมาณการซื้อขายสะสมได้เกิน 1 ล้านล้านดอลลาร์สหรัฐแล้ว (24 พ.ค.) แต่ก็ยังประสบปัญหาสภาพคล่องไม่เพียงพอในระยะสั้น เมื่อวันที่ 13 มิถุนายน เนื่องจาก MakerDAO เลิกกิจการ ETH ETH จำนวนมากไหลไปที่ Uniswap ทำให้ราคาพุ่งต่ำกว่า $1,000 ในเวลานั้นราคายุติธรรมอยู่ที่ $1,350 และ Slippage สูงถึง 25%

โชคดีที่ราคา ETH บน Uniswap ฟื้นตัวอย่างรวดเร็วและกลับมาเป็นราคาที่ยุติธรรม แต่ถ้าเราสังเกตข้อตกลงระบบนิเวศอื่น ๆ เราจะพบปัญหาที่ซ่อนอยู่: TVL ของ DEX ที่ใหญ่ที่สุดในระบบนิเวศนั้นต่ำกว่า TVL ของข้อตกลงการให้ยืมที่ใหญ่ที่สุดมาก โดยเฉพาะอย่างยิ่งในระบบนิเวศของ Solana TVL ของ Solend ในข้อตกลงการให้กู้ยืมที่ใหญ่ที่สุดนั้นมากกว่า Serum ถึงสองเท่า เมื่อตลาดตกต่ำ เมื่อ Solend ชำระหลักประกัน SOL ใน Serum และ DEX อื่น ๆ มันอาจทำให้สภาพคล่องในห่วงโซ่ลดลงโดยตรง ทำให้ราคาของ SOL ถูกกดลงอย่างมากซึ่งจะทำให้เกิดการชำระบัญชีของบัญชีอื่น ๆ นี่ก็เช่นกัน เหตุผลหลักที่โซเลนด์เสนอข้อเสนอการเทคโอเวอร์เมื่อเร็วๆ นี้

นอกจากนี้ ในขณะที่ตลาดตกต่ำ การขาดทุนที่ไม่ถาวรใน DEX ก็จะขยายตัวเช่นกัน และค่าธรรมเนียมการจัดการที่ได้รับจาก LP อาจไม่สามารถชดเชยการขาดทุนได้เลย ทำให้ความกระตือรือร้นในการจัดหาสภาพคล่องลดลงไปอีก

เกี่ยวกับการสูญเสียความไม่แน่นอน Bancor ได้เปิดตัวคุณสมบัติพิเศษใน V3 ก่อนหน้านี้"การป้องกันการสูญเสียความไม่เที่ยง"ผู้ให้บริการสภาพคล่องที่ตรงตามเงื่อนไขข้างต้นสามารถรับการประกันการสูญเสียความไม่แน่นอน 100% ของ Bancor ได้ในเวลาเดียวกันเมื่อถอนสภาพคล่อง แต่ Bancor เพิ่งระงับกลไกนี้ เหตุผลพื้นฐานคือตลาดกำลังตกต่ำ หาก LP ถอนตัวจาก Bancor ในเวลานี้ จะต้องจ่ายเบี้ยประกันที่สูงลิ่วและจะทำให้สภาพคล่องของ Bancor ลดลงซึ่งไม่ต้องการเห็น .

สรุป

สรุป

ทุกตลาดที่รุนแรงคือการทดสอบครั้งใหญ่สำหรับโปรโตคอล DeFi

โดยทั่วไป โครงการชั้นนำที่บรรลุนิติภาวะแล้วสามารถส่งคำตอบที่น่าพอใจภายใต้การทดสอบความเครียดรอบนี้ ในขณะที่โครงการใหม่ ๆ มีปัญหาไม่มากก็น้อย ซึ่งจะเป็นวิธีเดียวที่พวกเขาจะเติบโตเต็มที่ ก่อนหน้านั้น MakerDAO ยังสร้างหนี้เสียมูลค่า 4 ล้านดอลลาร์ระหว่างการพังทลายของ "312" แต่ในที่สุดก็หลุดพ้นจากเงาแห่งความล้มเหลวและเติบโตเป็น "ธนาคารกลาง DeFi" ในปัจจุบัน

ภายใต้การทดสอบของสภาวะตลาดที่รุนแรง การปกครองแบบกระจายอำนาจยังกลายเป็นประเด็นร้อน เราได้เห็นการอภิปรายเกี่ยวกับ "กระบวนการยุติธรรม" และ "ความยุติธรรมของผลลัพธ์" (คลิกเพื่ออ่าน"DeFi Moral Paradox" เบื้องหลัง Solend Farce). ในเรื่องนี้ ผู้นำของโปรโตคอล DeFi ได้ให้คำตอบแล้ว: เนื่องจากพวกเขาสนับสนุน "Code is Law" พวกเขาควรปฏิบัติตามกฎและการชำระบัญชีควรได้รับการชำระบัญชี การกำกับดูแลทั้งหมดควรดำเนินการตามกระบวนการ และแม้ว่าสถานการณ์จะเร่งด่วนก็ควรมีเวลาเพียงพอสำหรับการลงคะแนนเสียง