การวิจัย Coinshares: Tether ก่อให้เกิดความเสี่ยงอย่างเป็นระบบต่อตลาด Cryptocurrency หรือไม่?

แหล่งที่มาดั้งเดิม:Coinshares

แหล่งที่มาดั้งเดิม:

ผู้เขียน: มาร์ก อาร์จูน

การรวบรวมต้นฉบับ: GaryMa, Wu กล่าวว่า blockchain

เราพิจารณาทุนสำรองของ USDT Stablecoin ที่สนับสนุน Tether และเปรียบเทียบกับสินทรัพย์อื่นที่คล้ายคลึงกันใน DeFi และ TradFi การล่มสลายของ TerraUSD (UST) ทำให้เกิดข้อสงสัยเกี่ยวกับ Stablecoin ทั้งหมดว่า Stablecoin หรือไม่ และทำให้เกิดคำถามใหม่เกี่ยวกับสิ่งที่สำรองไว้ซึ่งสนับสนุนมูลค่าของ Stablecoin เหล่านี้ นักลงทุนและผู้ใช้ตลอดจนนักการเมืองและหน่วยงานกำกับดูแลต่างแสดงความกังวลเหล่านี้ หลายคนเชื่อว่า Stablecoin มีความเสี่ยงต่อทั้งผู้บริโภคและเศรษฐกิจในวงกว้าง

ก่อน UST ขัดข้อง UST ทั้งหมดที่หมุนเวียนมีมูลค่าประมาณ 18.6 พันล้านดอลลาร์ ซึ่งมากกว่า 17 พันล้านดอลลาร์ (90%) ถูกฝากไว้ที่ Anchor แม้ว่ามูลค่าของการสูญเสียระบบนิเวศของ Terra จะมีมูลค่ามหาศาล (มากกว่า 4 หมื่นล้านดอลลาร์) แต่ผลกระทบของมันค่อนข้างจำกัด โดยคิดเป็นสัดส่วนน้อยกว่า 2% ของตลาด กรณี USDT ของ Tether นั้นค่อนข้างแตกต่าง อุปทานหมุนเวียนของ USDT ในปัจจุบันอยู่ที่ 74 พันล้านดอลลาร์ ซึ่งเป็น 4 เท่าของ UST ที่จุดสูงสุด ด้านล่างเราจะแสดงมูลค่าตลาดสัมพัทธ์ของ TerraUSD (UST) และ Tether (USDT) ในช่วง 180 วันที่ผ่านมา

มูลค่าตลาดของ UST ลดลงอย่างรวดเร็วด้วยการแยกส่วน เหตุการณ์ดังกล่าวทำให้ผู้ถือ USDT บางรายตกใจ ทำให้โทเค็นของพวกเขาถูกแปลงเป็นดอลลาร์สหรัฐเป็นจำนวนเงินสูงถึง 1 หมื่นล้านดอลลาร์ สำหรับบริบท Tether ได้แลกมากกว่าครึ่งหนึ่งของอุปทานหมุนเวียนทั้งหมดของ UST ในเวลาเพียงหนึ่งสัปดาห์และไม่ได้ยกเลิกการตรึง (ไม่ลดลงต่ำกว่า $0.99) เป็นการไถ่ถอนชุดใหญ่ที่สุดจนถึงปัจจุบันโดยไม่มีปัญหาทางระบบใดๆ

นอกจากความผันผวนและการไถ่ถอนแล้ว อะไรคือสิ่งที่สนับสนุนโดยทันทีของ USDT และปลอดภัยหรือไม่? ข้อสงสัยเหล่านั้นทำให้ Tether เปิดเผยรายงานประจำไตรมาสที่ตรวจสอบแล้วซึ่งมีรายละเอียดเกี่ยวกับทุนสำรอง ปัจจุบันเงินสำรองเหล่านี้ได้รับการตรวจสอบโดย MHA Cayman ซึ่งเป็นสำนักงานบัญชีที่ตั้งอยู่ในหมู่เกาะเคย์แมน เราเน้นรายละเอียดการตรวจสอบล่าสุดด้านล่าง

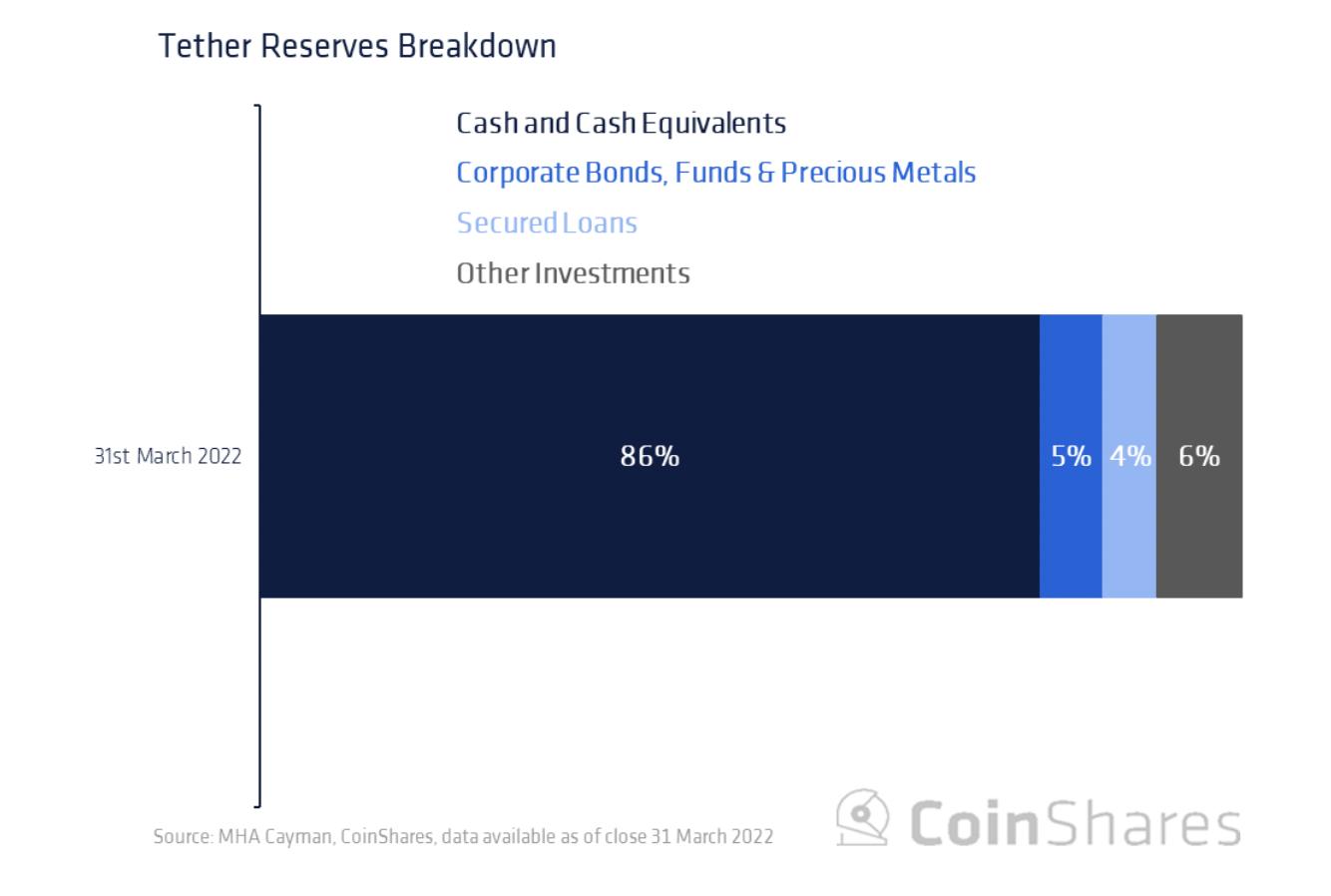

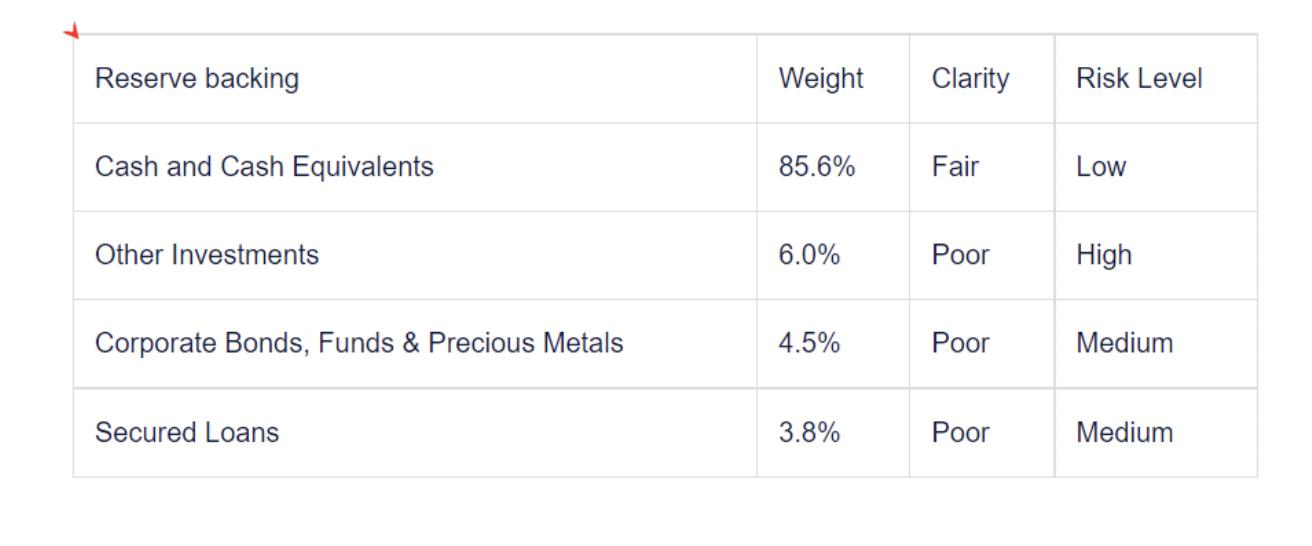

เราเห็นว่า USDT ไม่ได้รับการสนับสนุนทางการเงินในอัตราส่วน 1:1 ด้วยเงินสด (หรือรายการเทียบเท่าเงินสด) แต่จะเป็นแบบ 0.85:1 มากกว่า เมื่อพิจารณาเงินสดและรายการเทียบเท่าเงินสดอย่างใกล้ชิด พบว่ามีการจัดสรรมากกว่าครึ่งหนึ่งให้กับกระทรวงการคลังของสหรัฐฯ และประมาณ 30% ถูกจัดสรรให้กับกระดาษเพื่อการพาณิชย์ (CP) และซีดี ส่วนที่เหลืออีกร้อยละ 16 ถูกจัดสรรให้กับกองทุนตลาดเงิน (ประมาณร้อยละ 10) เงินสดและเงินฝากธนาคาร (ประมาณร้อยละ 6) ตั๋วเงินคลังที่ไม่ใช่ของสหรัฐ (ประมาณร้อยละ 0.4) และการซื้อคืน (ร้อยละ 0.15)

ส่วนที่เหลือร้อยละ 14.36 การตรวจสอบไม่ได้ให้คำอธิบายเพิ่มเติม การจัดสรรหุ้นกู้ กองทุน และโลหะมีค่า (4.52%) ไม่มีรายละเอียดเกี่ยวกับประเภทหุ้นกู้ (ระดับการลงทุน ประเทศ) และประเภทกองทุน ไม่รวมประเภทของโลหะมีค่า และการแจกแจงเปอร์เซ็นต์ของทั้งสามประเภทก็ทึบแสงเช่นกัน สินเชื่อที่มีหลักประกัน (3.82%) ไม่มีการเปิดเผย แต่การอ้างอิงถึงการลงทุนอื่น ๆ (6.02%) รวมถึงสินทรัพย์ดิจิทัล แต่ยังไม่ชัดเจนในระดับใด

ส่วนที่เหลือร้อยละ 14.36 การตรวจสอบไม่ได้ให้คำอธิบายเพิ่มเติม การจัดสรรหุ้นกู้ กองทุน และโลหะมีค่า (4.52%) ไม่มีรายละเอียดเกี่ยวกับประเภทหุ้นกู้ (ระดับการลงทุน ประเทศ) และประเภทกองทุน ไม่รวมประเภทของโลหะมีค่า และการแจกแจงเปอร์เซ็นต์ของทั้งสามประเภทก็ทึบแสงเช่นกัน สินเชื่อที่มีหลักประกัน (3.82%) ไม่มีการเปิดเผย แต่การอ้างอิงถึงการลงทุนอื่น ๆ (6.02%) รวมถึงสินทรัพย์ดิจิทัล แต่ยังไม่ชัดเจนในระดับใด

ประวัติศาสตร์

ตั้งแต่ปี 2560 Tether ได้จ้างบริการของธนาคาร บริษัทกฎหมาย และสำนักงานบัญชีหลายแห่งเพื่อรับรองขนาดและความถูกต้องของทุนสำรอง บริษัทเหล่านี้ ได้แก่ MHA Cayman, Moore Cayman, Deltec Bank, FSS และ Friedman LLP ด้านล่างนี้เราจะพูดถึงประวัติโดยย่อของความสัมพันธ์เหล่านี้"ในปี 2560 ขณะที่แรงกดดันต่อทุนสำรอง USDT เพิ่มขึ้น Tether ได้เชิญบริษัทบัญชี Friedman LLP ดำเนินการตรวจสอบเงินสำรอง แต่นักวิจารณ์เน้นย้ำว่าการศึกษามีข้อบกพร่องด้านระเบียบวิธีและไม่ได้แสดงถึงการตรวจสอบที่สมบูรณ์ ไม่นานหลังจากการตรวจสอบครั้งแรก Tether Corporation รายงานว่า Friedman ทำงานได้ไม่ดีเท่าที่พวกเขาเชื่อ"ภายในเวลาอันสมควร

งานตรวจสอบเสร็จสิ้นและหุ้นส่วนยุติลง จากนั้นบริษัท Tether ก็หันไปหาสำนักงานกฎหมาย FSS ในวอชิงตัน รายงานของ FSS ไม่ใช่การตรวจสอบ Tether อย่างเต็มรูปแบบ แต่กล่าวว่าสำนักงานกฎหมายได้รับคำให้การที่สาบานและรับรองจากธนาคารสองแห่งของ Tether (ไม่มีชื่อ) เพื่อช่วยสร้างความมั่นใจ Tether ได้ให้ทางธนาคาร Deltec ในบาฮามาสเผยแพร่รายงานยืนยันจำนวนเงินสดที่ Tether มีอยู่ในบัญชีของพวกเขาที่นั่น แต่สิ่งนี้ไม่ได้ให้ภาพรวมทั้งหมดเนื่องจากเป็นเพียงมูลค่าเงินสดจากหนึ่งในนั้น ธนาคาร ในปี 2021 สำนักงานอัยการสูงสุดของนิวยอร์กได้เสร็จสิ้นการสืบสวนโดยระบุว่า Tether มีทุนสำรองสูงเกินจริงและขาดทุนที่ซ่อนอยู่ประมาณ 850 ล้านดอลลาร์ ส่งผลให้มีค่าปรับ 18.5 ล้านดอลลาร์ และจำเป็นต้องเผยแพร่รายงานรายไตรมาสของการถือครองภายในสองปี ในช่วงเวลาเดียวกัน Tether ได้ประกาศความร่วมมือกับ Moore Cayman บริษัทบัญชีในหมู่เกาะเคย์แมน มัวร์ได้จัดทำรายงานการรับประกันเพื่อยืนยันถึงการสนับสนุนอย่างเต็มที่ของ USDT และต่อมาได้ให้รายละเอียดของทุนสำรองที่มีรายละเอียดมากขึ้น อย่างไรก็ตาม ตั้งแต่เดือนมกราคม 2565 MHA MacIntyre Hudson กล่าวว่า MHA Cayman สาขาหมู่เกาะเคย์แมนจะดูแลลูกค้าของ Moore Cayman ควรสังเกตว่า MHA MacIntyre Hudson อยู่ระหว่างการตรวจสอบโดย FRC สำหรับการตรวจสอบครั้งก่อนของบริษัทที่ไม่เกี่ยวข้อง

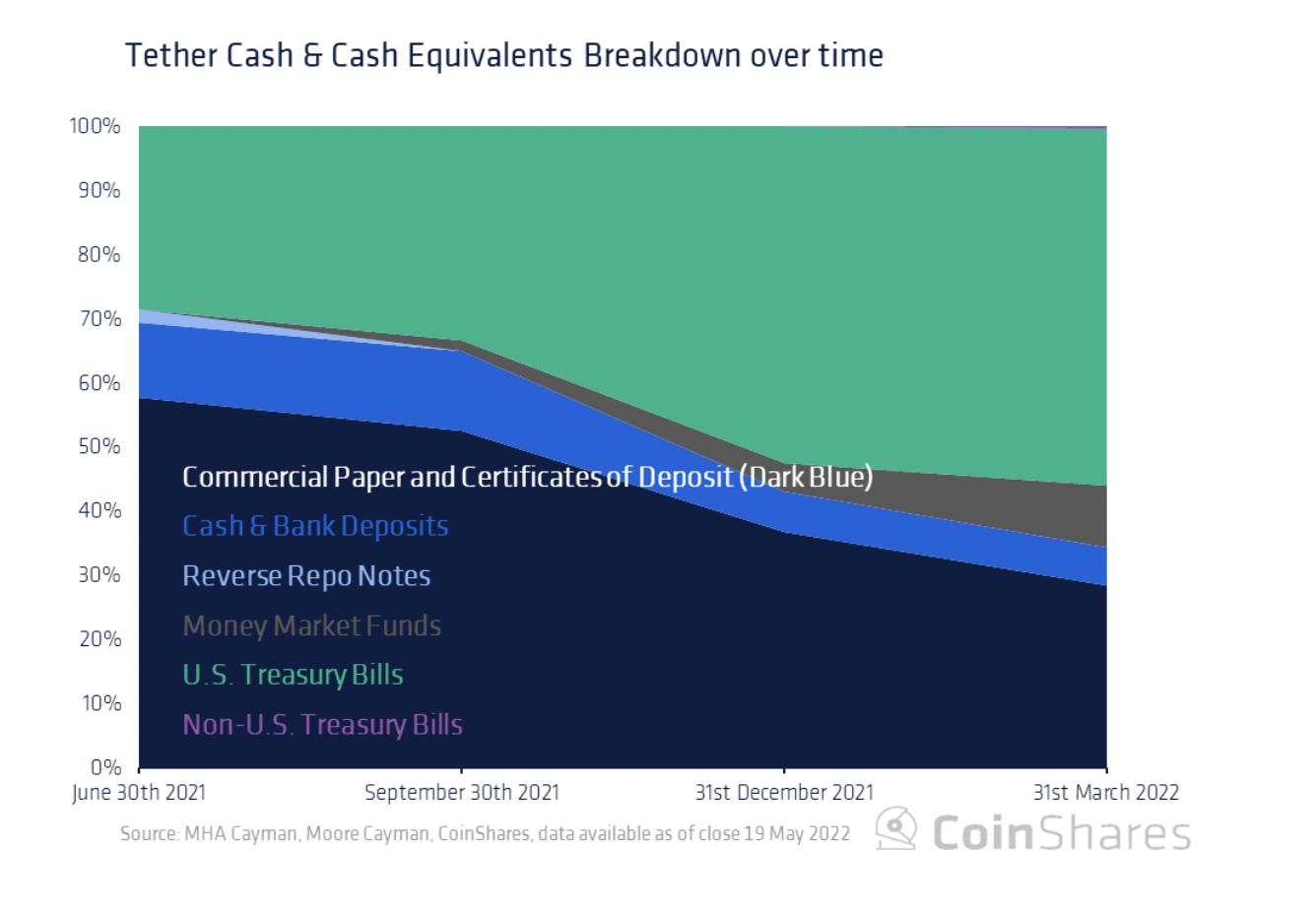

ดังที่ได้กล่าวไว้ข้างต้น รายละเอียดของทุนสำรองจะมีให้ตั้งแต่วันที่ 30 มิถุนายน 2021 เท่านั้น (หลังจากที่เหรียญ Stablecoin อื่นๆ เริ่มเปิดตัว) ส่วนใหญ่แล้ว การให้น้ำหนักของการจัดสรรยังคงค่อนข้างคงที่ตั้งแต่เดือนมิถุนายน 2564 โดยเงินสดและรายการเทียบเท่าเงินสดเพิ่มขึ้นเล็กน้อยจาก 85% เป็น 86% ในขณะที่สินเชื่อที่มีหลักประกันยังคงอยู่ที่ 4% อย่างไรก็ตาม การลงทุนอื่นๆ (รวมถึงสินทรัพย์ดิจิทัล) ได้เพิ่มขึ้นสองเท่าจาก 3% เป็น 6% ทำให้ระดับความเสี่ยงของเงินสำรองเพิ่มขึ้น การเติบโตของการลงทุนอื่นๆ มาจากหุ้นกู้ กองทุน และโลหะมีค่า ซึ่งลดลงจาก 8% เป็น 5% ในช่วงเวลาดังกล่าว ในแง่ของเงินดอลลาร์ เงินสดและรายการเทียบเท่าเงินสดเพิ่มขึ้น 7% ในไตรมาสล่าสุด ขณะที่สินเชื่อที่มีหลักประกันลดลง 24%

เมื่อเจาะลึกลงไปในเงินสดและรายการเทียบเท่าเงินสด เราแสดงให้เห็นด้านล่างว่าคลังสหรัฐได้เริ่มสร้างทุนสำรองในสัดส่วนที่มากขึ้น (24% ถึง 48%) แทนที่การครอบงำของกระดาษเชิงพาณิชย์และซีดี (49% ถึง 24%) ความกังวลเกี่ยวกับความเสี่ยงของตราสารเหล่านี้ได้รับการบรรเทาลงบ้างแล้วโดยการลดการถือครองกระดาษเชิงพาณิชย์ เงินสดและเงินฝากธนาคารลดลงจาก 10% เป็น 5% และธนบัตรซื้อคืนลดลงจาก 2% เป็น 0.1% นอกจากนี้ยังมีการเพิ่มขึ้นของกองทุนตลาดเงินซึ่งขณะนี้คิดเป็น 8% และในไตรมาสล่าสุด คลังที่ไม่ใช่ของสหรัฐก็เพิ่มขึ้นเช่นกัน (0.3%)

เมื่อเจาะลึกลงไปในเงินสดและรายการเทียบเท่าเงินสด เราแสดงให้เห็นด้านล่างว่าคลังสหรัฐได้เริ่มสร้างทุนสำรองในสัดส่วนที่มากขึ้น (24% ถึง 48%) แทนที่การครอบงำของกระดาษเชิงพาณิชย์และซีดี (49% ถึง 24%) ความกังวลเกี่ยวกับความเสี่ยงของตราสารเหล่านี้ได้รับการบรรเทาลงบ้างแล้วโดยการลดการถือครองกระดาษเชิงพาณิชย์ เงินสดและเงินฝากธนาคารลดลงจาก 10% เป็น 5% และธนบัตรซื้อคืนลดลงจาก 2% เป็น 0.1% นอกจากนี้ยังมีการเพิ่มขึ้นของกองทุนตลาดเงินซึ่งขณะนี้คิดเป็น 8% และในไตรมาสล่าสุด คลังที่ไม่ใช่ของสหรัฐก็เพิ่มขึ้นเช่นกัน (0.3%)

คุณภาพของเอกสารเชิงพาณิชย์ของ Tether ยังคงถูกตั้งคำถาม แม้ว่าการกระจายจะลดลงก็ตาม ด้านล่างเราจะแสดงการแบ่งอันดับสำหรับบทความเชิงพาณิชย์ของ Tether ณ เดือนมีนาคม 2022

อย่างไรก็ตาม ตั้งแต่วันที่ 31 มีนาคม 2022 มีการไถ่ถอนไปแล้วประมาณ 10,000 ล้านดอลลาร์ (ลดลงจากขนาดประมาณ 84,000 ล้านดอลลาร์เหลือ 74,000 ล้านดอลลาร์) โดยไม่มีผลกระทบใดๆ ขั้นตอนการแลกรับสิทธิ์เกี่ยวข้องกับกระบวนการยืนยันเพียงครั้งเดียวที่ 150 ดอลลาร์และค่าธรรมเนียม 0.1% และจำนวนเงินขั้นต่ำที่แลกรับได้ในปัจจุบันคือ 100,000 ดอลลาร์ ขีดจำกัดเหล่านั้นอาจทำให้สิ่งต่าง ๆ ช้าลงในกรณีที่มีการเรียกใช้สินทรัพย์ แต่หลักฐานบ่งชี้ว่า Tether สามารถดำเนินการไถ่ถอนมูลค่าหลายพันล้านดอลลาร์ได้ภายในเวลาเพียงหนึ่งสัปดาห์

เปรียบเทียบ

เปรียบเทียบ

แล้วทุนสำรองของ Tether เทียบกับกองทุนตลาดเงินชั้นนำได้อย่างไร? ตามที่ระบุไว้ในรายงานการตรวจสอบ 8% ของทุนสำรองของ Tether ประกอบด้วยกองทุนตลาดเงิน แม้ว่าจะไม่มีการเปิดเผยรายละเอียดของกองทุนเหล่านี้ก็ตาม เราดูพอร์ตการลงทุนของกองทุนตลาดเงินชั้นนำหลายแห่งโดย AUM และเปรียบเทียบการถือครองกองทุน ณ ไตรมาสก่อนหน้า เราเห็นว่ากองทุนรวมอาจมีความแตกต่างกันอย่างมากในการถือครองตราสารหนี้ แม้ว่าข้อตกลงการซื้อคืนกระดาษเชิงพาณิชย์และบัตรเงินฝากดูเหมือนจะเป็นตัวเลือกยอดนิยม

แม้ว่าจะมีประโยชน์ในการเปรียบเทียบความแตกต่างระหว่างกองทุนตลาดเงินและทุนสำรอง Stablecoin แต่ก็ไม่ใช่การเปรียบเทียบแบบเหมือนต่อเหมือน ด้านล่างเราเน้นรายละเอียดการสำรองของ Stablecoins ที่ใหญ่ที่สุดสองตัวล่าสุดตามมูลค่าตลาด USDC ของ Circle และ BUSD ของ Binance

BUSD ซึ่งสร้างขึ้นโดย Binance และ Paxos ไม่ได้แบ่งน้ำหนักระหว่างเงินสดและหนี้ที่สหรัฐหนุนหลัง ทุนสำรอง BUSD ได้รับการตรวจสอบโดย Withum (ซึ่งตรวจสอบ Stablecoin อื่นๆ ด้วย)

Tether เป็น Stablecoin กระแสหลักตัวแรกและมีอำนาจเหนือตลาดเป็นเวลาหลายปี อย่างไรก็ตาม ในช่วงไม่นานมานี้ USDC ของ Circle และ BUSD ของ Binance ได้รับส่วนแบ่งการตลาดที่สำคัญระหว่าง Stablecoin กระแสหลัก (ประมาณ 37% และ ~13% ตามลำดับ)

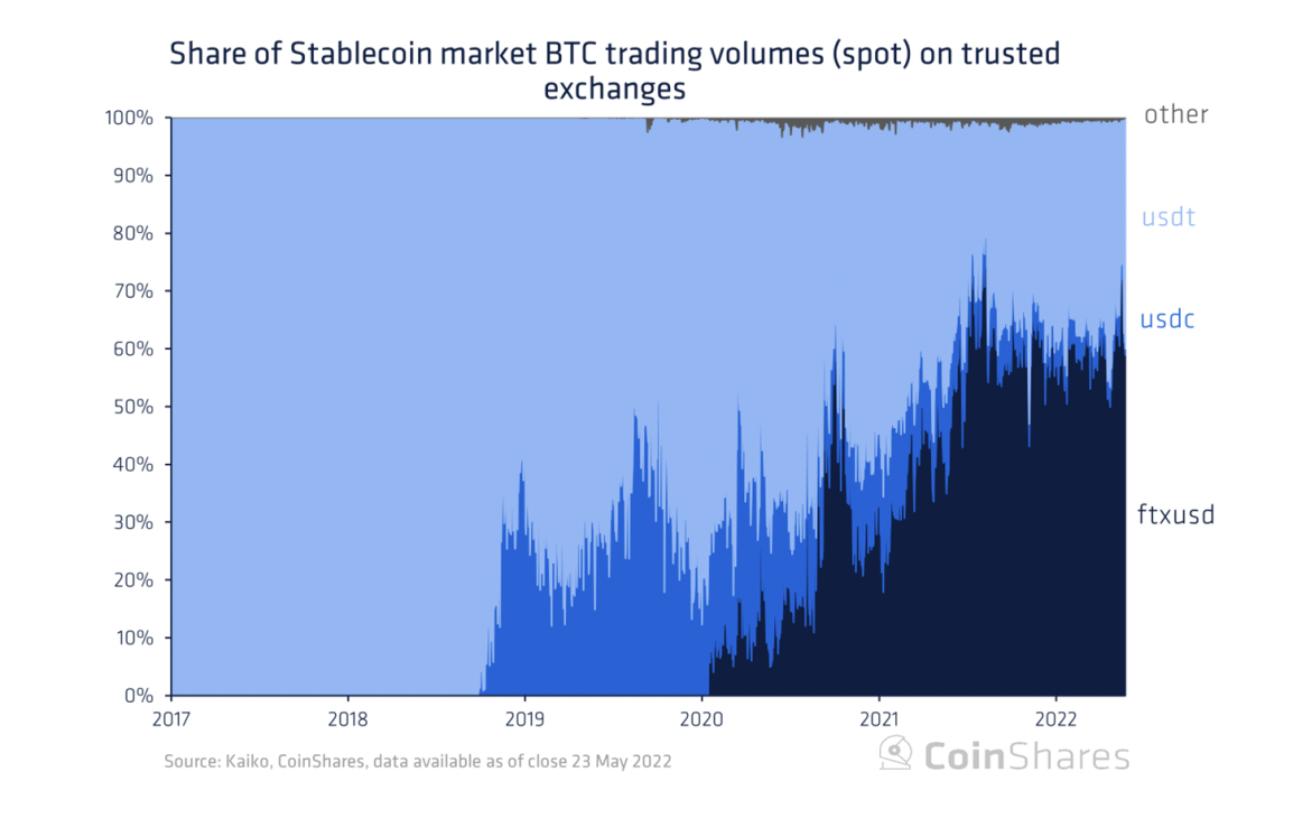

นอกจากนี้ Tether ยังมีส่วนแบ่งการตลาดประมาณ 33% ของปริมาณการซื้อขาย Stablecoin/BTC ทั้งหมดในการแลกเปลี่ยนที่เชื่อถือได้ แม้ว่าปริมาณการซื้อขายนี้จะลดลงเช่นกัน ความสำคัญสัมพัทธ์ของ USDT กำลังลดลงอย่างชัดเจน

นอกจากนี้ Tether ยังมีส่วนแบ่งการตลาดประมาณ 33% ของปริมาณการซื้อขาย Stablecoin/BTC ทั้งหมดในการแลกเปลี่ยนที่เชื่อถือได้ แม้ว่าปริมาณการซื้อขายนี้จะลดลงเช่นกัน ความสำคัญสัมพัทธ์ของ USDT กำลังลดลงอย่างชัดเจน

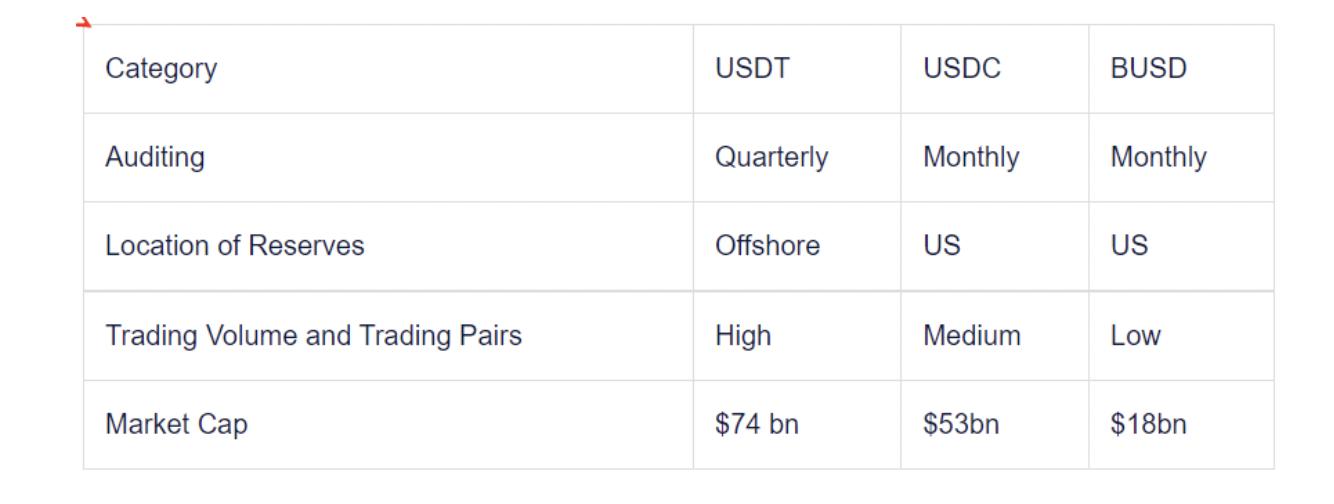

เหรียญ Stablecoin ทั้งสามนั้นถูกตรึงในสัดส่วน 1:1 กับดอลลาร์สหรัฐ Circle และ Binance/Paxos อยู่ภายใต้และเผยแพร่การตรวจสอบรายเดือน ในขณะที่ Tether นั้นเป็นรายไตรมาส แม้ว่า USDT จะแสดงทุนสำรองอยู่เสมอ แต่ก็ไม่ได้ให้ข้อมูลสาธารณะเกี่ยวกับการตรวจสอบ ซึ่งอาจเป็นข้อกังวลสำหรับนักลงทุน แม้จะมีความแตกต่างในการรายงานความโปร่งใส แต่ก็มีความแตกต่างบางประการในการสำรองระหว่าง Stablecoins เหล่านี้ เราเน้นความแตกต่างเพิ่มเติมระหว่าง Stablecoin ทั้งสามนี้ด้านล่างTether เหรียญ Stablecoin ที่ได้รับความนิยมมากที่สุดในโลก ได้ยืนหยัดผ่านการทดสอบมากมายและงาน Black Swan ตั้งแต่เปิดตัวเมื่อต้นปี 2558 ข้อได้เปรียบของผู้เสนอญัตติรายแรกรวมกับการทดสอบในโลกแห่งความเป็นจริงทำให้ผู้คนมีความเชื่อมั่นใน USDT เพิ่มขึ้น โดยเห็นได้จากการเติบโตของอุปทานหมุนเวียน

อย่างไรก็ตาม การทดสอบจริงอาจยังมาไม่ถึง ด้วยการมุ่งเน้นไปที่การสำรอง Stablecoin ใหม่ ส่งผลให้อุปทานหมุนเวียนของ USDT ลดลง 12% ผ่านการไถ่ถอนครั้งล่าสุด

นอกจากนี้ คู่แข่งอย่าง Circle ยังมีการรายงานที่โปร่งใสกว่าในสภาพแวดล้อมด้านกฎระเบียบที่น่าเชื่อถือมากกว่า ความรู้สึกปลอดภัยใน USDC (และเหรียญ Stablecoin อื่นๆ) ทำให้ส่วนแบ่งการตลาดของ Tether ลดลงอย่างต่อเนื่อง

ดังที่เห็นก่อนหน้านี้ แนวโน้มนี้อาจทำให้ Tether ใช้ทุนสำรองที่แข็งแกร่งขึ้น ความโปร่งใสมากขึ้น และแนวปฏิบัติในการตรวจสอบที่ขยันขันแข็งมากขึ้น

แน่นอนว่า Tether สามารถนอนเฉยๆ และไม่สนใจเกี่ยวกับการลดลงของความโปร่งใสที่น่าเชื่อถือ ส่วนแบ่งตลาด และขนาดอุปทาน แต่สิ่งนี้จะทำให้อิทธิพลทางการตลาดของ Tether ลดลงอย่างมาก"ถ้ามันไปทางแรกก็ลดความเสี่ยงสำหรับทุกคน แต่ถ้าไปทางที่สองล่ะก็"คำถามนี้มีความสำคัญน้อยลง