Delphi: 4D คำอธิบายโดยละเอียดของ L1 Public Chain Valuation Methodology

ประเด็นหลัก

เรียบเรียง : ไอดิเดียว

ประเด็นหลัก

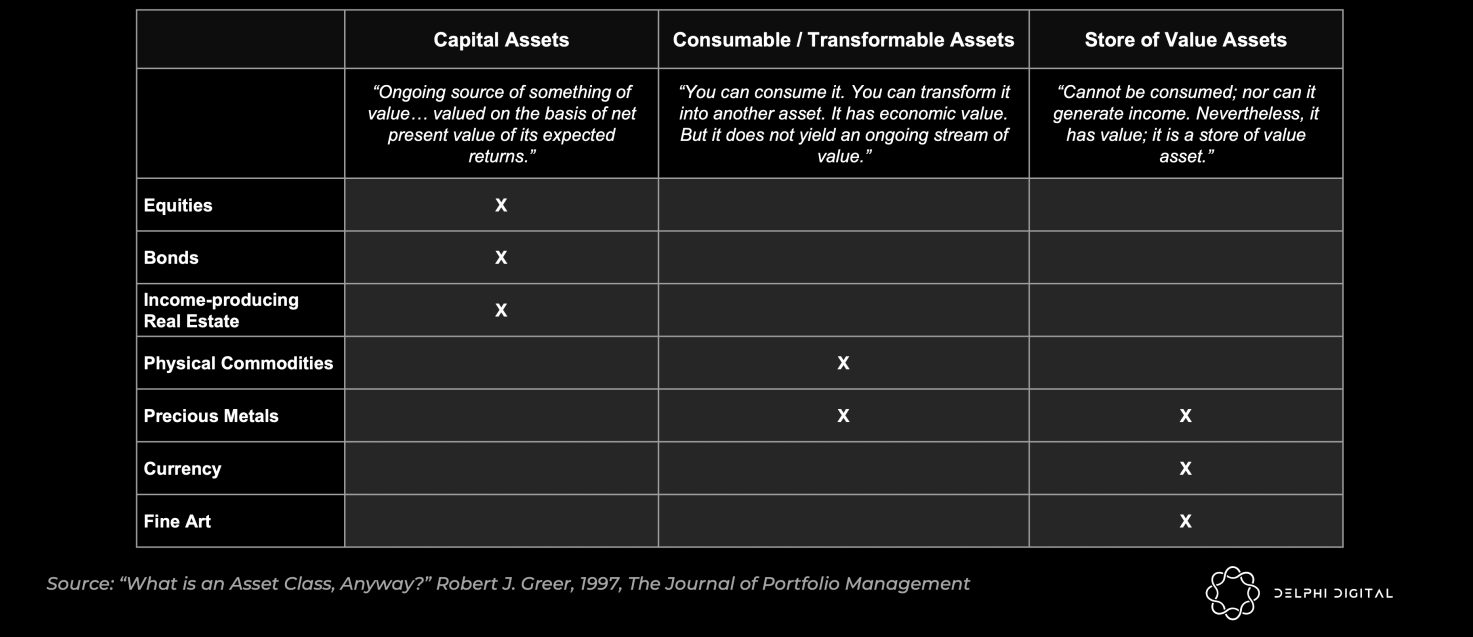

สินทรัพย์แบบดั้งเดิมโดยทั่วไปแบ่งออกเป็นสามประเภท ได้แก่ สินทรัพย์ทุน สินทรัพย์สิ้นเปลือง/แปลงสภาพได้ และสินทรัพย์ที่มีมูลค่า Cryptocurrencies มีความสามารถพิเศษในการรวมทั้งสามอย่างเข้าด้วยกัน

การเก็บมูลค่าจากค่าธรรมเนียมเครือข่ายและ MEV สร้างเศรษฐกิจโทเค็นที่แข็งแกร่ง ซึ่งนำผลประโยชน์ที่แท้จริงจำนวนมากมาสู่ทรัพย์สินดั้งเดิมโดยตรง

ในขณะที่ได้รับผลประโยชน์ระยะยาว จะต้องรับประกันว่าจะไม่เพิ่มต้นทุนการทำธุรกรรมของผู้ใช้ (การขยายเครือข่ายเป็นสิ่งที่จำเป็น) บล็อกเชนขนาดใหญ่อาจไม่สามารถบรรลุขนาดที่จำเป็นในการดึงดูดรายได้ส่วนใหญ่

ระบบนิเวศแบบหลายสายโซ่ เช่น Avalanche และ Cosmos สามารถเข้าถึงขนาดใหญ่มากได้ อย่างไรก็ตาม รูปแบบการรักษาความปลอดภัยแบบแยกส่วนนี้โดยเนื้อแท้แล้วยากที่จะป้อนกลับสินทรัพย์เลเยอร์พื้นฐาน

คำอธิบายภาพ

คำอธิบายภาพ

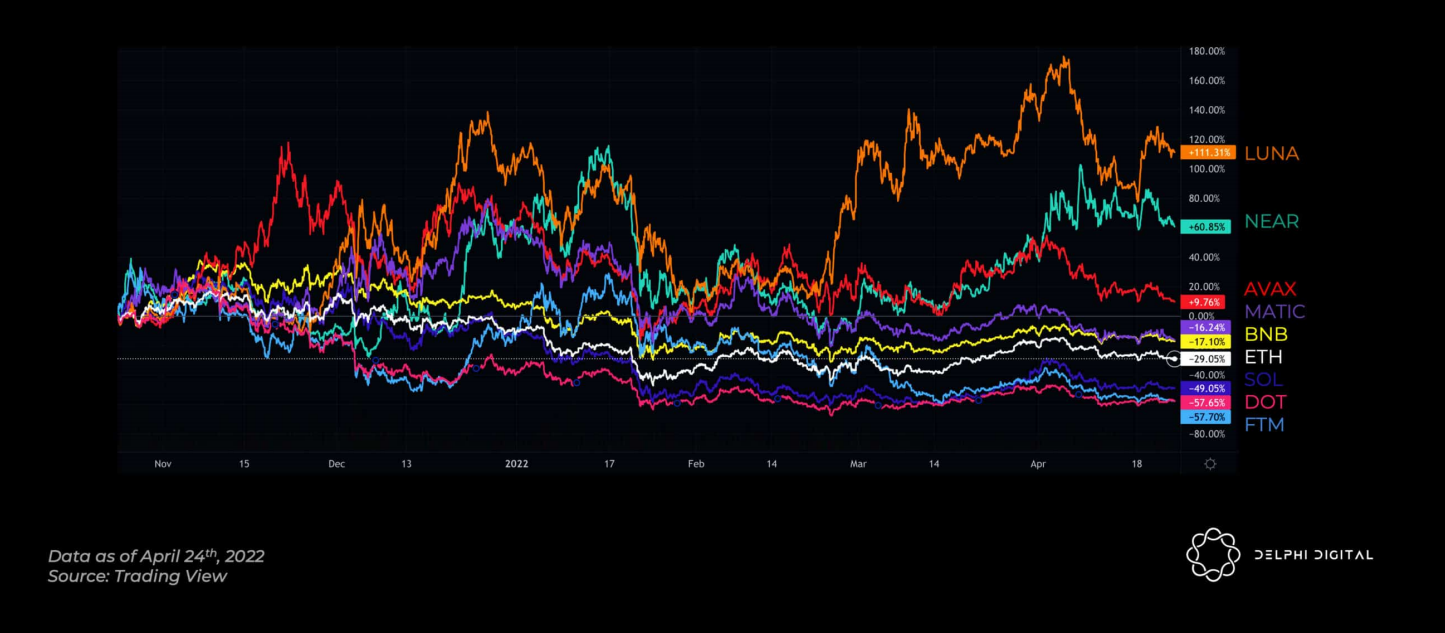

ประสิทธิภาพของราคา L1 ในช่วงหกเดือนที่ผ่านมา

หากคุณถามนายธนาคาร Apple มีมูลค่าเท่าไร? คำตอบที่คุณได้รับนั้นเกี่ยวข้องกับส่วนลดกระแสเงินสด อัตราส่วนราคาต่อกำไร ฯลฯ ไม่มากก็น้อย แต่ถ้าคุณถามผู้เชี่ยวชาญด้าน cryptocurrency พวกเขาให้คุณค่ากับ ETH อย่างไร? ถามพวกเขาว่าทำไมโทเค็นถึงมีค่า? cryptocurrencies เป็นเงินจริงหรือไม่? หรือสินค้าโภคภัณฑ์ หุ้น หรือพันธบัตร? คุณจะได้คำตอบที่แตกต่างกัน

ดังนั้นมูลค่าของโทเค็นเป็นอย่างไร? เครื่องมือประเมินมูลค่าธุรกิจบางอย่างอาจทำงานได้ดีสำหรับ DEX ที่คุณชื่นชอบ แต่ถ้าโทเค็นมีส่วนได้ส่วนเสียในการกำกับดูแลและการควบคุมทางการเงิน การประเมินมูลค่าจะกลายเป็นเรื่องยาก เพียงแค่ดูที่ "Curve Wars" เพื่อดูว่าการกำกับดูแลที่มีคุณค่าอาจเป็นอย่างไร การจัดลำดับความสำคัญของเมตริกการเติบโตสำหรับการเริ่มต้นในระยะเริ่มต้น การใช้ DCF (กระแสเงินสดที่มีส่วนลด) กับโปรโตคอลกระแสเงินสดที่จัดตั้งขึ้นนั้นฟังดูสมเหตุสมผลกว่า

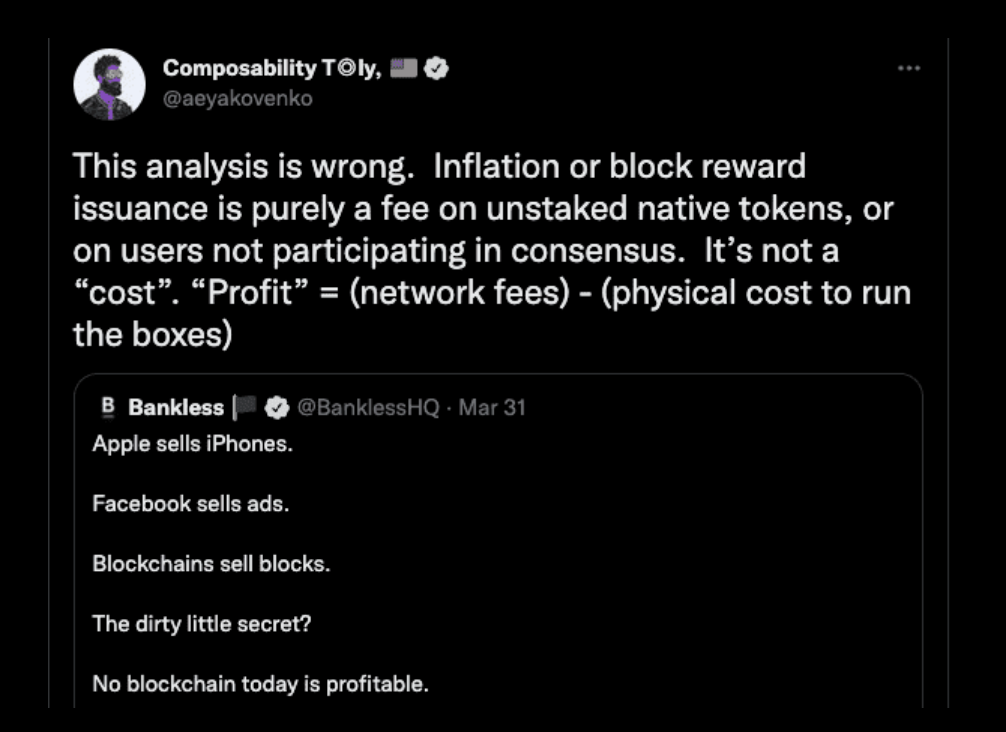

สิ่งต่าง ๆ จะยุ่งยากเมื่อเราแนะนำโทเค็น L1 ดั้งเดิม ธรรมาภิบาล? เป็นไปไม่ได้เกินไป สร้างรายได้ให้กับผู้ถือ? ไม่แน่นอน โดยเฉพาะอย่างยิ่ง นักขุดในเครือข่าย PoW จะทำการบล็อกรางวัล ค่าธรรมเนียมการทำธุรกรรม และกำไร MEV ทั้ง Bitcoin และ Ethereum นั้นอยู่ภายใต้การควบคุมของ off-chain อย่างสมบูรณ์ BTC และ ETH ครองตลาด crypto มาเป็นเวลานาน และสิ่งเหล่านี้มีความสำคัญ แต่มันแสดงให้เห็นภาพรวมที่ใหญ่ขึ้น

ยกตัวอย่าง Solana ผู้ถือโทเค็นจะได้รับมูลค่าเครือข่ายโดยตรงผ่านการปักหลัก ในคำพูดของ Anatoly Solana เป็นรถบัสข้อมูล นอกเหนือจากข้อเท็จจริงที่ว่าเงินเดิมพันของคุณให้สิทธิ์คุณใน MEV แล้ว SOL เป็นเพียง "สิ่งที่ป้องกันสแปมในบัสข้อความ แค่นั้น" และไม่ทราบค่าใดๆ ที่นอกเหนือจากนั้น ดังนั้น มูลค่าของ SOL ควรเท่ากับมูลค่าปัจจุบันสุทธิของ MEV ที่คาดหวังในอนาคตหรือไม่ แม้ในการคาดการณ์ที่รุนแรงที่สุด มูลค่าตามราคาตลาดของ SOL ก็จะถูกโกน

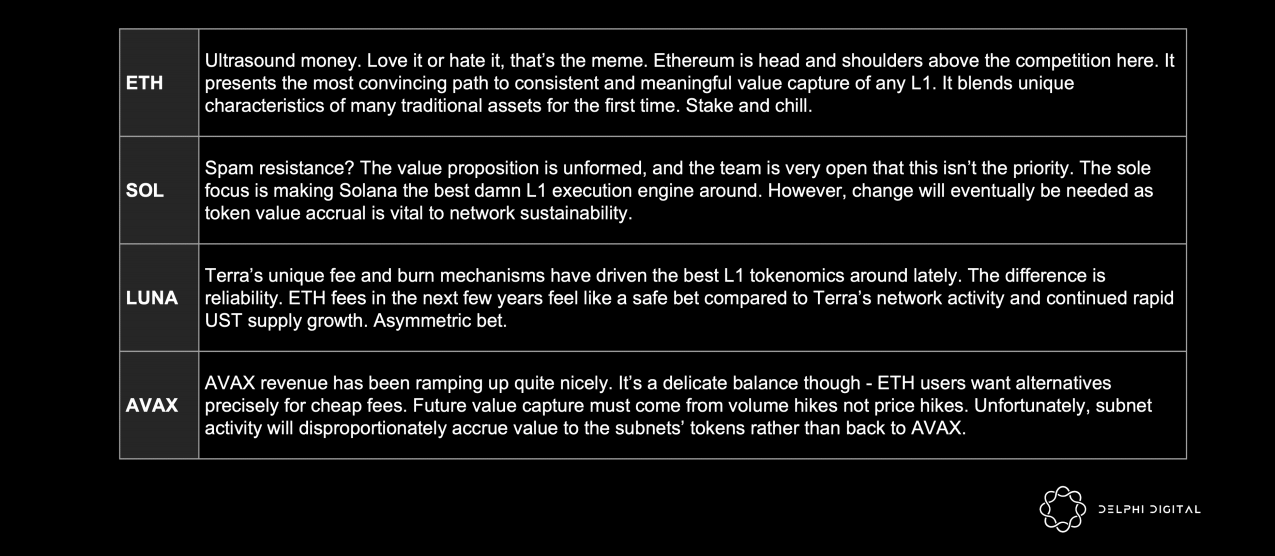

เพื่อความง่าย รายงานนี้ใช้ ETH และ SOL เป็นหลักเมื่อพูดถึง ซึ่งแสดงถึง:

ETH - ห่วงโซ่สาธารณะที่พยายามได้รับมูลค่าที่ยั่งยืน นั่นคือประเภทของห่วงโซ่สาธารณะที่ยังคงเพิ่มมูลค่าของโทเค็นและมีความสำคัญต่อการพัฒนาเครือข่าย

SOL - เครือข่ายสาธารณะที่พยายามลดค่าธรรมเนียมและการสกัดมูลค่าจากผู้ใช้ โดยที่สถานะการพัฒนาของเครือข่ายสาธารณะดังกล่าวมีความสัมพันธ์ต่ำกับราคาโทเค็น

เหตุผลในการใช้ SOL เป็นตัวอย่างคือ Anatoly ได้อธิบายอย่างละเอียดและชัดเจน ซึ่งเป็นสิ่งที่จำเป็นสำหรับการอภิปรายที่ดี แม้ว่าฉันไม่เห็นด้วยกับข้อโต้แย้งมากมายของเขา แต่ฉันจะเคารพกระบวนการโต้แย้งนี้

ทำไมโทเค็นถึงมีค่า?

คำอธิบายภาพ

ประเภทสินทรัพย์

L1 cryptocurrency เป็นสินทรัพย์แรกที่แสดงลักษณะของทั้งสาม

สินทรัพย์ทุน: นำผลประโยชน์ที่แท้จริงมาสู่ผู้วางเดิมพันและผู้ถืออย่างต่อเนื่อง

บางคนเรียกมันว่าพันธบัตรไม่จำกัดเวลา บางคนเรียกว่าหุ้นปันผล ไม่ว่าคุณจะเรียกมันว่าอะไรก็ตาม มันเกี่ยวกับผลตอบแทน สินทรัพย์ทุนถูกแสวงหาหลังจากฉากหลังของอัตราผลตอบแทนเรียล (ปรับตามอัตราเงินเฟ้อ) ที่ติดลบในสกุลเงิน fiat เมื่อสิ่งอื่นๆ เท่ากัน นักลงทุนต้องการผลตอบแทนที่แท้จริงที่เป็นบวก (เช่น การถือครอง ETH) มากกว่าผลตอบแทนที่เป็นลบอย่างรุนแรง (เช่น คลังสหรัฐ)

ETH ให้คำมั่นสัญญา - กระแสเงินสดในอนาคตจะออกในรูปของสกุลเงินเงินฝืด ETH (ทำให้อัตราผลตอบแทนที่แท้จริงน่าสนใจยิ่งขึ้น)

U.S. Treasuries - กระแสเงินสดในอนาคตจะอ่อนค่าตามอัตราเงินเฟ้อทันทีที่คุณได้รับ

ในขณะที่ ETH หากคุณกำหนดผลตอบแทนเป็น USD ผลตอบแทนของคุณจะขึ้นอยู่กับความผันผวนของ ETH/USD หากคุณกำหนดสกุลเงินเป็น ETH คุณจะสะสมสินทรัพย์เงินฝืดได้อย่างมีความสุข เป็นเรื่องของการรับรู้และเป็นสิ่งสำคัญ: Ethereum จำเป็นต้องโน้มน้าวใจผู้ถือให้ลงทุนในสกุลเงิน ETH (เช่นที่เราทำใน USD วันนี้)

ความสำคัญที่นี่คือผลตอบแทนจริง (ตรงข้ามกับผลตอบแทนเล็กน้อย) แล้วเราจะทำอย่างไรให้เกิดประโยชน์อย่างยั่งยืน? รางวัลการเดิมพันประกอบด้วยสามส่วน

รางวัลบล็อกเงินเฟ้อ

รางวัลบล็อกจะเพิ่มผลตอบแทนตามสัญญา แต่จะไม่เพิ่มมูลค่าของหลักฐานการเดิมพัน ผู้เดิมพันเพียงแค่รับรางวัลจากผู้ถือ ความตื่นเต้นรอบ ๆ การควบรวมกิจการของ Ethereum หมุนรอบตัวรางวัลบล็อกลดลงอย่างมาก-- การให้เงินอุดหนุนแก่นักขุดนั้นมีราคาแพงและส่งผลให้สูญเสียมูลค่าจากระบบนิเวศของโทเค็นทั้งหมด

MEV

MEV เสริมสร้างงบประมาณด้านความปลอดภัยและเพิ่มผลกำไรที่แท้จริง ในตลาดที่มีประสิทธิภาพ (ด้วยความช่วยเหลือของโครงการต่างๆ เช่น Flashbots) ผู้ค้นหาควรลงเอยด้วยการจ่ายเงินเต็มมูลค่าของ MEV เป็นค่าธรรมเนียมให้กับผู้ตรวจสอบความถูกต้อง

ผู้ใช้ไม่ได้เข้าแถวซ้ายและขวาเพื่อโจมตีแบบแซนวิช ลัทธิปฏิบัตินิยมเรียกร้องให้ลดการแสวงหาประโยชน์จาก MEV ให้มากที่สุดเท่าที่จะเป็นไปได้ จากนั้นจึงสังสรรค์กับส่วนที่เหลือ (เช่น ให้เงินเดิมพันหรือให้ทุนกับสินค้าสาธารณะ) Snowman++ ของ Avalanche เป็นตัวอย่างล่าสุดของการอัปเดตระดับโปรโตคอลที่มุ่งลด MEV

ในบางกรณี Flashbots จะจำกัด Ethereum MEV ในช่วง $500M หรือมากกว่านั้นในปี 2021 ตั้งแต่วันที่ 1 สิงหาคมถึง 31 ธันวาคม MEV ของ Ethereum, BSC, Avalanche และ Polygon มีมูลค่าอย่างน้อย 179.5 ล้านดอลลาร์ 34.79 ล้านดอลลาร์ 18.84 ล้านดอลลาร์ และ 11 ล้านดอลลาร์ตามลำดับ โปรดทราบว่าสิ่งเหล่านี้เป็นการประมาณการขอบเขตที่ต่ำกว่ามาก และหากไม่มีแม้แต่การติดตามหมวดหมู่หลักของ MEV เช่น การโจมตีแบบแซนด์วิช สินเชื่อแฟลช และการชำระบัญชี ขอบเขตที่แท้จริงยังคงเป็นปริศนา

หลังจากการควบรวมกิจการ MEV จะสะสมให้กับผู้เดิมพัน ETH แทนผู้ขุด ผ่าน Flashbots (ซึ่งเชื่อมโยง MEV ในหมู่ผู้ตรวจสอบความถูกต้อง) ขณะนี้ Seeker สามารถชำระเงินทางอ้อมสำหรับการรวมอยู่ในธุรกรรมผ่านค่าธรรมเนียมก๊าซสูง หรือสามารถกำหนดค่าธรรมเนียมเป็นศูนย์และให้รางวัลโดยตรงแก่ผู้ขุด/ผู้ตรวจสอบความถูกต้อง

คำอธิบายภาพ

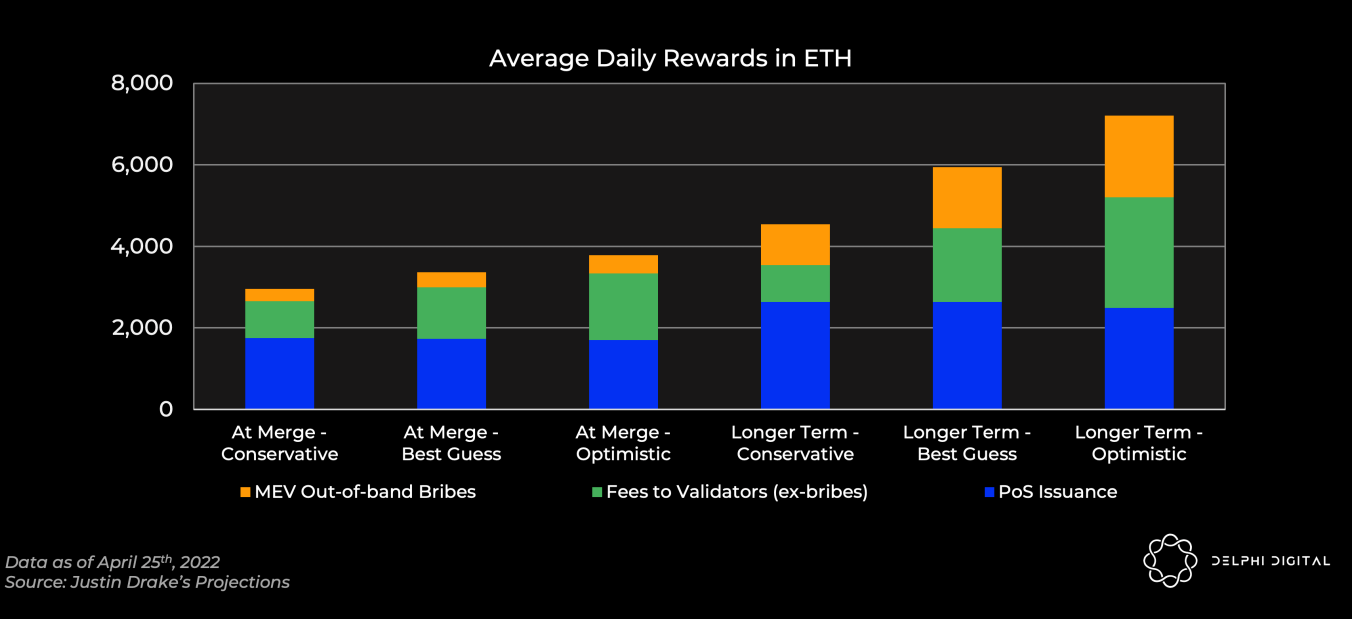

การทำนายองค์ประกอบของรางวัล Ethereum Validator

ค่าธรรมเนียมการทำธุรกรรม

คำอธิบายภาพ

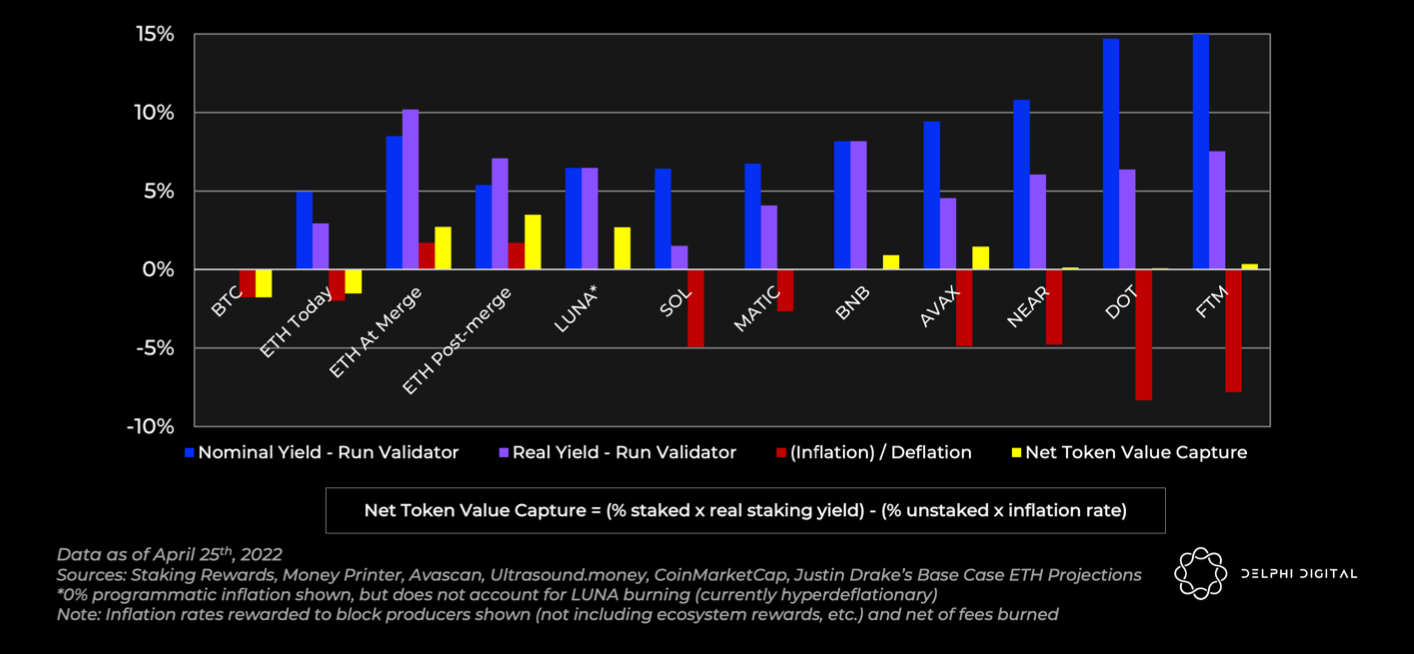

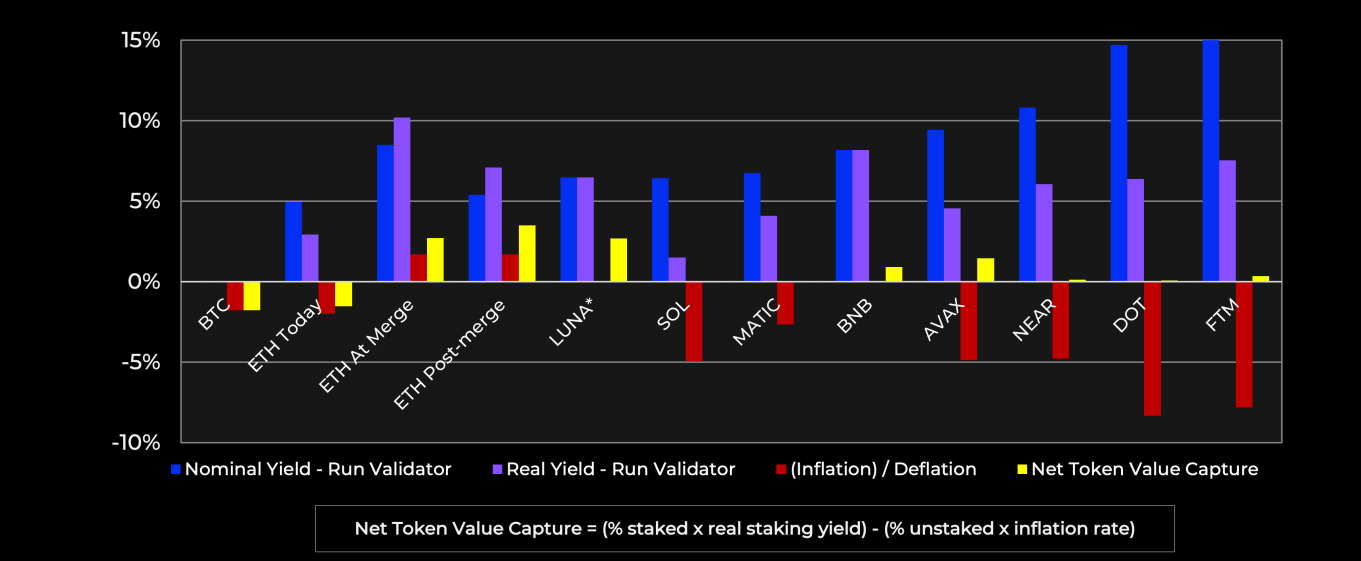

แผนภูมิเปรียบเทียบอัตราผลตอบแทนเชนสาธารณะและอัตราผลตอบแทนจริง Ethereum และ Luna ที่ผสานรวมกันนั้นมีเอกลักษณ์เฉพาะตัว

การจับมูลค่าโทเค็นสุทธิ = (อัตราส่วนเดิมพัน x อัตราเดิมพันจริง) - (อัตราส่วนที่ไม่ได้เดิมพัน x อัตราเงินเฟ้อ)

อัตราผลตอบแทนที่ระบุคืออัตราพาดหัวและอัตราผลตอบแทนที่แท้จริงคืออัตราเงินเฟ้อหลังจากหักโทเค็นเบิร์นแล้ว

จากนั้นสูตรจะบันทึกอัตราผลตอบแทนจริงถัวเฉลี่ยถ่วงน้ำหนักสำหรับผู้ถือโทเค็นทั้งหมด ซึ่งรวมถึงผู้วางเดิมพันและผู้ไม่วางเดิมพัน ครึ่งแรกวัดผลตอบแทนจริงสำหรับนักเดิมพัน และครึ่งหลังวัดผลตอบแทนจริงสำหรับผู้ถือที่ไม่มีเดิมพัน

รางวัลการเดิมพันจริงมาจากค่าธรรมเนียมการทำธุรกรรม MEV ที่ได้รับจากตัวตรวจสอบความถูกต้อง และการเผาไหม้โทเค็น (ซึ่งเป็นประโยชน์ต่อผู้ถือทั้งหมดด้วย)

โปรดทราบว่าสิ่งนี้ไม่ได้ลงโทษอัตราเงินเฟ้อของ PoS ที่สูงเหมือนกับที่ทำกับโมเดลการจับมูลค่าอย่างง่าย เช่น ค่าธรรมเนียมลบด้วยการออก รางวัลบล็อกเงินเฟ้อที่เหลืออยู่ในโปรโตคอลเพียงแค่โอนมูลค่าจากผู้ถือไปยังผู้เดิมพัน อัตราเงินเฟ้อที่สูงขึ้นจะเปลี่ยนค่าเสียโอกาสส่วนบุคคลของฉันและการตัดสินใจเดิมพันหรือไม่ อย่างไรก็ตาม มันไม่ได้คำนึงถึงการจับมูลค่าของโทเค็นทั้งหมด คุณแค่ตัดสินว่ามันเข้าข้างผู้วางเดิมพันหรือผู้ถือครองรายอื่น ไม่ว่าจะด้วยวิธีใด การจับมูลค่าถือเป็นกลาง และความแตกต่างอยู่ที่ผลประโยชน์ของผู้เข้าร่วม

สิ่งนี้คล้ายกับการตัดสินใจว่าจะเผาค่าธรรมเนียมหรือมอบให้กับเจ้าหน้าที่ตรวจสอบความถูกต้อง ในกรณีนี้ ค่าจะถูกจับทั้งคู่ คุณแค่ตัดสินใจว่าใครดีกว่ากัน

หากคุณกำลังจะซื้อโทเค็นเพื่อการลงทุนระยะยาว คุณควรเดิมพันโทเค็นของคุณตามเหตุผล ดังนั้นรางวัลบล็อกที่สูงขึ้นไม่ควรส่งผลโดยตรงต่อวิธีการประเมินใดๆ การครบกำหนดของอนุพันธ์ของการเดิมพันเหลวจะทำให้การเดิมพันแพร่หลายมากขึ้น L1 ส่วนใหญ่มีโทเค็นการจัดหาส่วนใหญ่อยู่แล้ว (ปัจจุบัน ETH เป็นค่าผิดปกติด้วยเหตุผลที่ชัดเจน) และควรเพิ่มขึ้นเมื่อเวลาผ่านไป ลองคิดดูว่าถ้า 100% ของโทเค็นถูกเดิมพัน ฉันไม่สนใจว่าอัตราเงินเฟ้อจะอยู่ที่ 5% หรือ 10% ทุกอย่างเป็นเพียงมูลค่าที่เคลื่อนไหวและฉันก็ถึงจุดคุ้มทุน

อย่างไรก็ตาม เมตริกนี้สะท้อนข้อเท็จจริงที่ว่ารางวัลบล็อก PoW ทำให้มูลค่าโทเค็นในมือของผู้ถือทั้งหมดเจือจางลง ในฐานะผู้ถือ BTC ฉันไม่สนใจโดยตรงว่าค่าธรรมเนียมเครือข่ายจะสูงหรือไม่ เพราะฉันไม่สามารถจับมันได้ผ่านการเดิมพัน BTC ไม่ได้รับโอกาสในการกลับหัวกลับหาง ดังนั้น ภายใต้อัตราเงินเฟ้อ อัตราผลตอบแทนที่แท้จริงของ BTC จะเป็นลบเสมอ

แม้ว่าจะไม่มีข้อกล่าวหาโดยตรงเกี่ยวกับการจับมูลค่าใน PoS ที่มีเงินเฟ้อสูงที่นี่ แต่ฉันก็ยังเชื่อว่าอัตราเงินเฟ้อที่ค่อนข้างต่ำจะเป็นประโยชน์ต่อเสถียรภาพทางการเงินและเบี้ยประกันภัย หาก L1 เหล่านี้หวังว่าสักวันหนึ่งจะเปลี่ยนจาก "การลงทุนเพื่อเก็งกำไร" เป็น "เงิน" จริง (กลายเป็นการวัดมูลค่าและสื่อกลางในการแลกเปลี่ยน) อัตราเงินเฟ้อที่สูงจะไม่สามารถป้องกันได้ แม้ว่าจะไม่ได้กระทบต่อการประเมินมูลค่าโดยตรง แต่ก็สามารถนำไปสู่ความไม่แน่นอนของราคาและทำให้ผู้ใช้ใช้ทรัพย์สินที่มีอยู่ในมือได้ยาก

สิ่งสำคัญคือต้องพิจารณามูลค่าสุทธิของอัตราเงินเฟ้อหลังการเผาไหม้ที่นี่ โดยเฉพาะอย่างยิ่งเมื่อ L1 ที่ใหญ่ที่สุดหลายแห่ง เช่น Ethereum, Avalanche และ Solana กำลังดำเนินการเผาไหม้ ในขณะที่ Solana เสียค่าธรรมเนียมครึ่งหนึ่งของค่าธรรมเนียมทั้งหมด (อีกครึ่งหนึ่งไปที่ผู้ตรวจสอบความถูกต้อง) แต่ก็ไม่ส่งผลกระทบมากนักเนื่องจากค่าธรรมเนียมมีขนาดเล็ก

นอกเหนือจาก Ethereum แล้ว Avalanche เป็นเพียงการเบิร์นค่าธรรมเนียมออนไลน์ที่มีความหมายเท่านั้นในช่วง 30 วันที่ผ่านมามันเผาผลาญมากกว่า 10,000 AVAX ทุกวัน นั่นก็เพียงพอแล้วที่จะชดเชยอัตราเงินเฟ้อปีละประมาณ 1% ซึ่งฉันได้หักล้างในกราฟด้านบนแล้ว

อย่างไรก็ตาม กิจกรรมล่าสุดของ Avalanche ส่วนใหญ่มาจากเกม Crabada เกมหนึ่งซึ่งกำลังจะเกิดขึ้นถ่ายโอนไปยังเครือข่ายย่อยของตัวเองและผู้ใช้ปัจจุบันจำนวนมากดูเหมือนจะเป็นหุ่นยนต์ดังนั้นให้ความสำคัญกับข้อมูลมากขึ้น

C-Chain ของ Avalanche ใช้กลไกที่คล้ายกับ EIP-1559 ค่าธรรมเนียมพื้นฐานจะถูกเผา และทิปจะตกเป็นของคนงานเหมือง อย่างไรก็ตาม เพื่อความสอดคล้องกันในการเปรียบเทียบ เราใช้อัตราเงินเฟ้อก่อนการเผาไหม้ที่ 5.8% ในขณะที่ไม่รวมผลกระทบจากอัตราเงินเฟ้อของสิ่งจูงใจอื่นๆ ที่แจกจ่าย เช่น Aave เมื่อคำนึงถึงปัจจัยที่แปลกประหลาดเช่นนี้ ภาพเงินเฟ้อจะยุ่งเหยิง ส่วนเงินเฟ้อที่ออกผ่านรางวัลจะลดมูลค่าโดยตรงจากมือของผู้ถือ AVAX เนื่องจากไม่ได้หมุนเวียนเป็นโทเค็นผ่านรางวัลเดิมพัน

ETH และ LUNA ที่รวมกันมีข้อได้เปรียบที่ไม่เหมือนใครในการจับมูลค่า ระบบนิเวศอื่นๆ ค่อนข้างคงที่ และโดยพื้นฐานแล้วรายได้คือภาษี ซึ่งโอนจากกระเป๋าของผู้ถือไปยังกระเป๋าของผู้จำนำ AVAX เป็นวินาทีที่ใกล้เคียงกัน แต่สิ่งสำคัญคือต้องพิจารณาปัจจัยบรรเทาที่กล่าวถึงข้างต้น

การเผาไหม้ของ EIP-1559 ช่วยชดเชยอัตราเงินเฟ้อบางส่วน หลังจากการควบรวมกิจการของ Ethereum เงินอุดหนุนสำหรับนักขุดจะหายไป และ ETH จะกลายเป็นสินทรัพย์เงินฝืด นอกจากนี้ ค่าธรรมเนียมการจัดลำดับความสำคัญและรางวัล MEV จะตกเป็นของ Validator

ในช่วงเวลาของการควบรวมกิจการ อัตราการรับจำนำของ ETH อาจค่อนข้างต่ำ ดังนั้นผลตอบแทนจากการจำนำจะสูงมาก อัตราผลตอบแทนจะถูกปรับลดลงหลังจากการควบรวมกิจการ โดยสมมติว่าอัตราส่วนเงินเดิมพันเพิ่มขึ้นเป็นประมาณหนึ่งในสามในการคาดการณ์ที่นานขึ้นเล็กน้อย

กลไกของ Terra นั้นพิเศษมาก LUNA มีแหล่งที่มาของรายได้จากการเดิมพันมากมาย:

ค่าธรรมเนียมน้ำมัน - การทำธุรกรรมมีค่าธรรมเนียมน้ำมันเล็กน้อย ซึ่งน้อยมากสำหรับ Terra

ภาษี Stability Fee Tax - มีการเรียกเก็บค่าธรรมเนียมสำหรับธุรกรรม Stablecoin ทั้งหมดก่อนเดือนมกราคม โดยจำกัดที่ 1 SDT ต่อธุรกรรม ซึ่งเป็นส่วนเล็กน้อยของรายได้โดยรวม ในข้อเสนอ 172 ภาษีค่าธรรมเนียมความมั่นคงถูกตั้งค่าเป็นศูนย์

การทำธุรกรรมในตลาด - นี่เป็นวิธีหลักในการสร้างรายได้

Terra คิดค่าธรรมเนียมเมื่อแลกเปลี่ยนระหว่างเหรียญ Stablecoin ของ Terra หรือระหว่างพวกมันกับ LUNA โดยใช้ฟังก์ชันธุรกรรมของ Terra Station (Terra Station ยังผสานรวม Astroport และ Terraswap โดยไม่มีค่าธรรมเนียมนี้ แต่คุณใช้ LPs และค่าธรรมเนียมที่เกี่ยวข้อง ไม่ใช่ฟังก์ชันการตลาดของ Terra)

ค่าธรรมเนียมจะไหลเข้าสู่กลุ่มรางวัลของ Oracle และแจกจ่ายให้กับผู้ตรวจสอบความถูกต้อง (เป็นการตอบแทนสำหรับการให้ข้อมูลอัตราแลกเปลี่ยน) จากนั้นผู้ตรวจสอบความถูกต้องจะแจกจ่ายค่าธรรมเนียมเหล่านี้ให้กับตัวแทนในรูปแบบของรางวัลการเดิมพันเป็นเวลาสองปี

ค่าใช้จ่ายเหล่านี้มาในรูปแบบใดรูปแบบหนึ่งจากสองรูปแบบ:

Tobin Tax - ค่าธรรมเนียมแบบคงที่สำหรับการทำธุรกรรมระหว่างเหรียญ Stablecoin ของ Terra ซึ่งส่วนใหญ่ตั้งไว้ที่ 35 bps

ค่าธรรมเนียมสเปรด - ค่าธรรมเนียมสำหรับการแลกเปลี่ยนระหว่าง LUNA และ Terra Stablecoin ใดๆ ตั้งค่าขั้นต่ำที่ 50bps แต่สามารถเพิ่มได้ในช่วงที่มีความผันผวนเพื่อรักษาผลิตภัณฑ์ให้คงที่ระหว่างค่าโควรัมของพูล Terra และพูล LUNA เพื่อความเสถียร

กราฟด้านบนแสดง LUNA ที่มีอัตราเงินเฟ้อ 0% (บล็อกรางวัลที่ไม่มีอัตราเงินเฟ้อ) อย่างไรก็ตาม สิ่งนี้จะไม่สนใจ LUNAข้อเท็จจริงภาวะเงินฝืด. เนื่องจากการเผาไหม้ของ seigniorage ทำลายกราฟด้านบน และเนื่องจากอัตราเงินฝืดสามารถผันผวนได้ จึงยากที่จะเปรียบเทียบ

ก่อนการอัปเกรด Columbus-5 ในปลายปี 2021 ส่วนหนึ่งของ LUNA ที่ใช้ในการสร้างเหรียญ UST ถูกส่งไปยังกองทุนชุมชนเพื่อเป็นทุนในการพัฒนาระบบนิเวศของ Terra ส่วนหนึ่งเป็นรางวัลแก่ผู้ตรวจสอบความถูกต้อง และส่วนที่เหลือถูกเผา หลังจากโคลัมบัส-5 เมื่อมีการสร้าง UST ใหม่ LUNA ที่เกี่ยวข้องจะถูกเผาทั้งหมด ดังนั้นสำหรับทุก ๆ $1 ของ UST ที่สร้างเสร็จ LUNA $1 จะถูกเผา

คำอธิบายภาพ

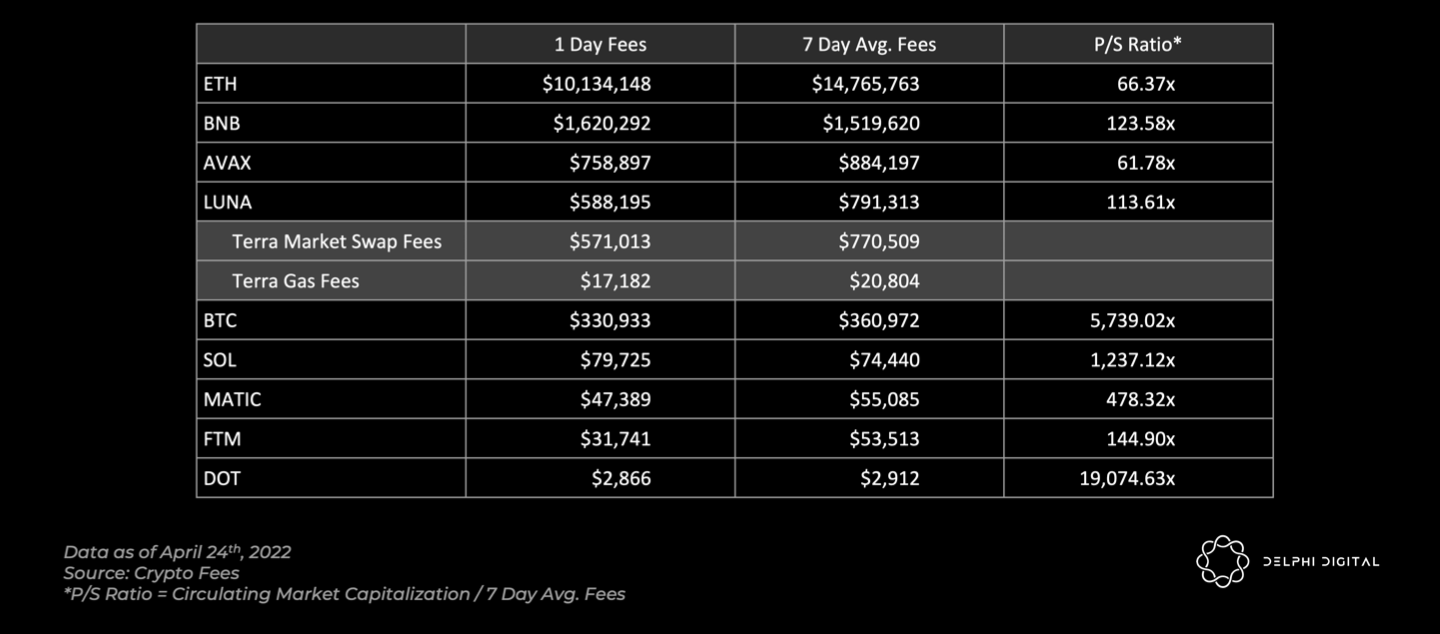

ลีดเดอร์บอร์ดค่าธรรมเนียม L1

รายได้เกือบทั้งหมดของ LUNA มาจากตลาดซื้อขาย Stablecoin ดั้งเดิม สิ่งนี้ทำให้เข้าใจถึง L1s อื่น ๆ - การใช้กลไก Stablecoin ดั้งเดิมภายในสามารถให้รายได้ที่มีความหมาย โปรดทราบว่าสิ่งนี้ตรงกันข้ามอย่างสิ้นเชิงกับ USN ที่เพิ่งเปิดตัวของ Near ซึ่งสร้างขึ้นโดยองค์กรอิสระ DAO Decentral Bank คำอธิบายภาพ

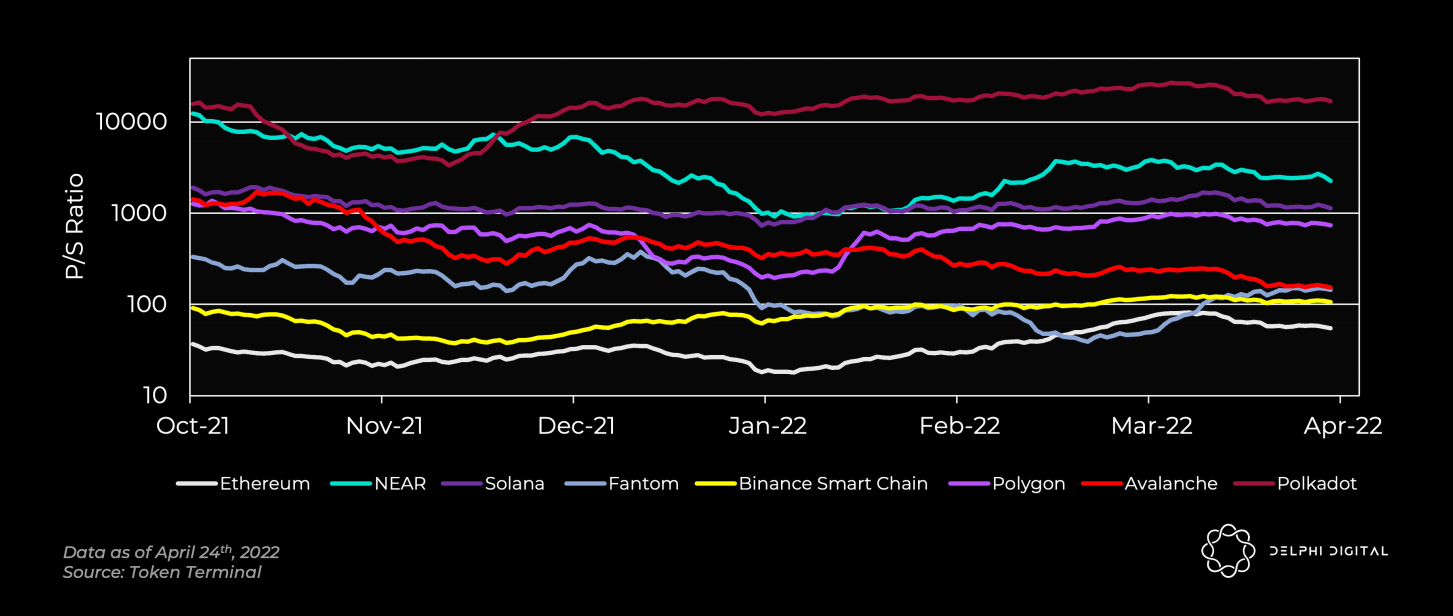

อัตราส่วนราคาต่อการขาย (P/S) ของ Ethereum นั้นเป็นผู้นำ (มูลค่าตามราคาตลาดที่ปรับลดทั้งหมดหารด้วยรายได้รวมต่อปี)

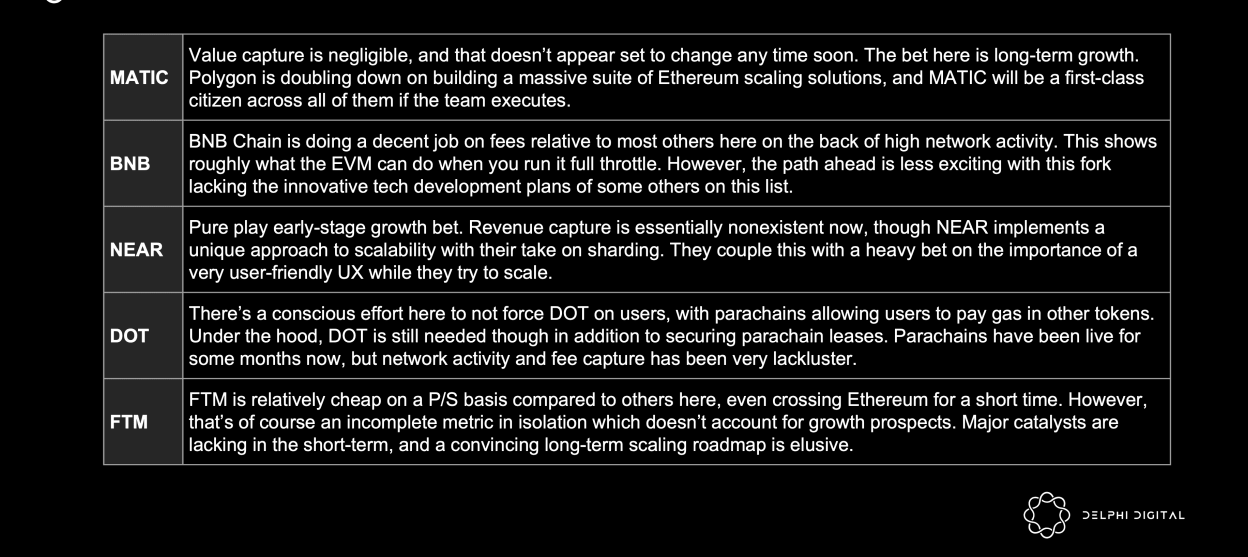

ยกเว้นในช่วงเวลาสั้น ๆ เมื่อ Fantom แซงหน้า Ethereum Ethereum เป็นผู้นำในแง่ของ P/S มาโดยตลอด BNB Chain และ Fantom ตามหลังอยู่ไม่ไกล และ Avalanche ก็เป็นคู่แข่งที่แข็งแกร่งเช่นกัน

ระดับของ P/S เป็นสัญลักษณ์ของความต้องการที่แท้จริง แต่ก็ไม่มีเหตุผลที่จะตีความมากเกินไปโดยแยกจากกัน และควรพิจารณาปัจจัยการเติบโตในเวลาเดียวกัน ตัวอย่างเช่น Fantom และ BNB มี P/S ต่ำ แต่ไม่มีตัวกระตุ้นนวัตกรรมและอัตราการเติบโตไม่สูง ในขณะที่ AVAX ซื้อขายที่ระดับพรีเมียม พวกเขามีแนวโน้มการเติบโตที่แข็งแกร่งกว่า

คำอธิบายภาพ

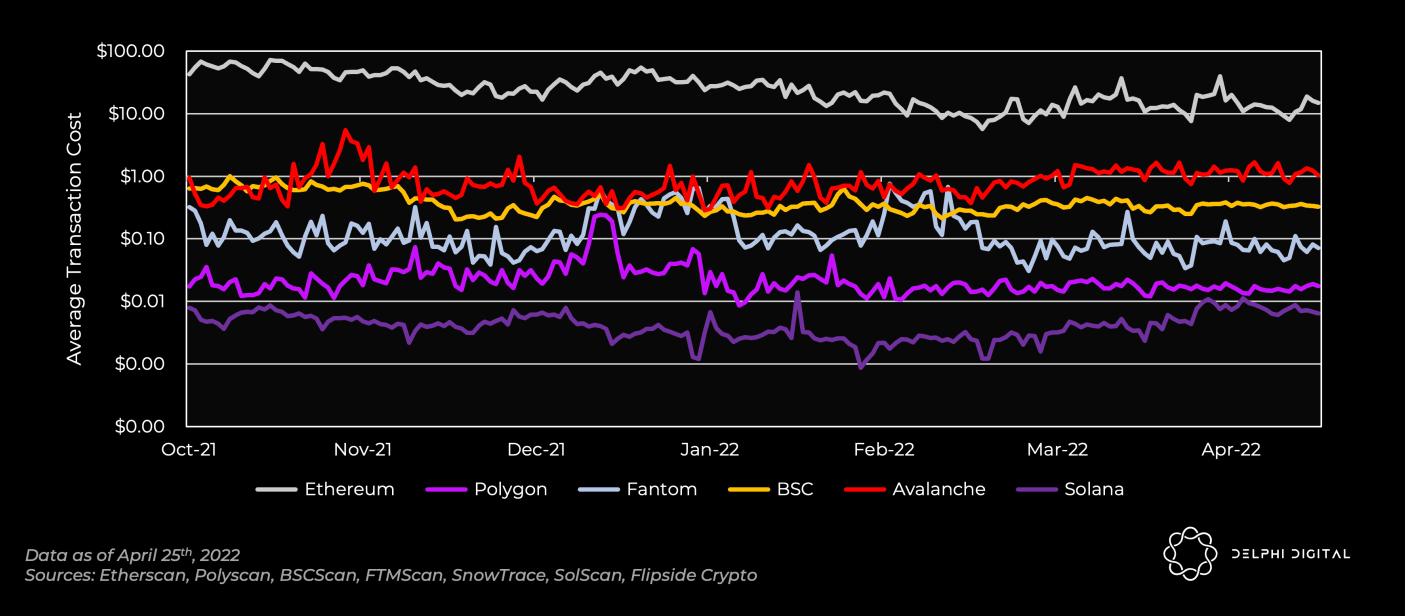

ค่าธรรมเนียมธุรกรรมเฉลี่ย L1 (รายได้ทั้งหมดหารด้วยจำนวนธุรกรรมรายวัน)

สินทรัพย์สิ้นเปลือง / แปลงสภาพได้ GAS

Cryptocurrency เป็นสินค้า สำหรับ Ethereum โทเค็น ETH เป็นเครื่องมือที่ทำให้เครือข่ายสาธารณะทำงานต่อไป ผู้ใช้ธุรกรรมเครือข่ายจำนวนมากขึ้นจำเป็นต้องซื้อ ETH จำนวนมากเพื่อชำระค่าธรรมเนียมน้ำมัน

โมเดลนี้มีการเปลี่ยนแปลงเมื่อยกเลิก ที่ L2 ผู้ใช้สามารถเลือกโทเค็นอื่นเพื่อชำระค่าธรรมเนียมก๊าซ ผลที่สุดคือการเติบโตของผู้ใช้ L2 ทำให้ความต้องการ ETH น้อยกว่าการเติบโตของ L1

ถึงกระนั้น Rollup จะจัดการการแปลงและจ่ายค่าเช่าให้กับเชนหลักใน ETH Ethereum จะได้รับการตัดขาดจาก Rollup ซึ่งโฮสต์ข้อมูลจำนวนมหาศาล ในขณะเดียวกันก็ประสานงานการตั้งถิ่นฐานและการถ่ายโอน

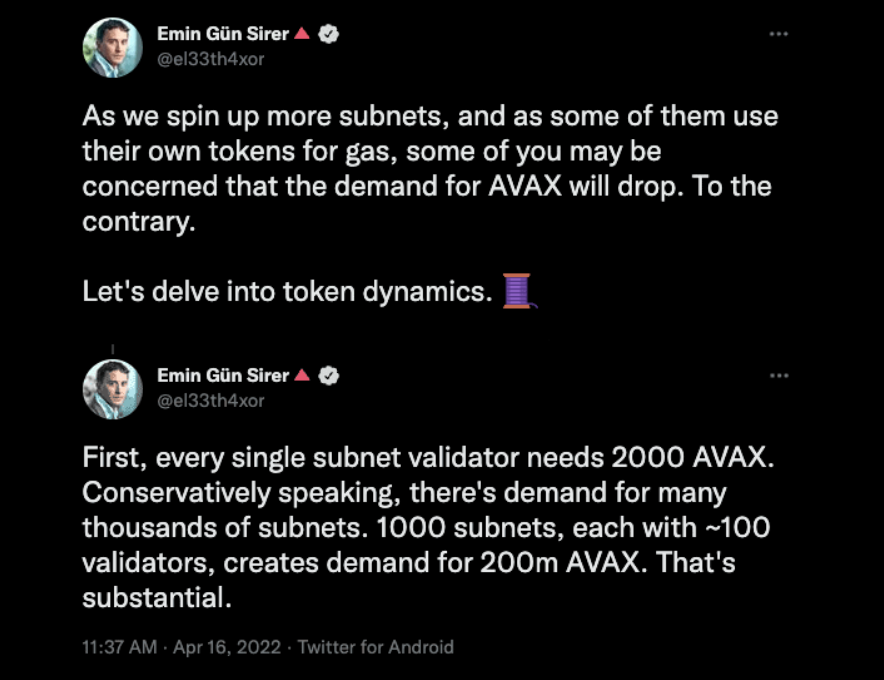

สิ่งนี้ตรงกันข้ามอย่างสิ้นเชิงกับระบบนิเวศแบบเสาหินหลายสายเช่น Avalanche ซึ่งขาดการรักษาความปลอดภัยและการตั้งถิ่นฐานร่วมกัน และซับเน็ตใหม่สามารถจ่ายค่าก๊าซด้วยโทเค็นดั้งเดิมที่เลือกได้ อย่างไรก็ตาม ซับเน็ตต้องเปิดตัวชุดตัวตรวจสอบความถูกต้องของตัวเอง ดังนั้นค่าธรรมเนียมจะจ่ายให้กับตัวตรวจสอบความถูกต้องของเครือข่ายย่อย (แทนที่จะเป็นชุดตัวตรวจสอบ AVAX ของ mainnet) ประโยชน์ที่เป็นไปได้สำหรับ AVAX คือเครือข่ายย่อยใหม่ต้องตรวจสอบความถูกต้องของ mainnet โดยเดิมพันอย่างน้อย 2,000 AVAX อีมิน เมื่อเร็ว ๆ นี้เสนอความคิด:

ประการแรก ซับเน็ตนับพันแต่ละเครือข่ายมีตัวตรวจสอบความถูกต้องประมาณ 100 ตัว ซึ่งไม่ใช่การประมาณการแบบ "อนุรักษ์นิยม" แม้จะมีเครือข่ายย่อย 100 รายการในช่วงเวลาที่เหมาะสมก็ตามก็ยังเป็นข้อสันนิษฐานที่ชัดเจน

ตัวตรวจสอบความถูกต้อง 100 ตัวต่อซับเน็ต ซึ่งเหมือนกับเอกสารประกอบการถล่มตรงกันข้ามกับคำแนะนำสำหรับซับเน็ต "เพื่อความปลอดภัยและความเสถียรของเครือข่าย เราขอแนะนำตัวตรวจสอบความถูกต้อง 5 ตัวต่อซับเน็ต (แต่ละตัวอยู่ในภูมิภาคที่แตกต่างกัน) ต่อซับเน็ตในการตั้งค่าการผลิตขั้นต่ำ ตัวตรวจสอบความถูกต้อง 10 ตัวควรจะเพียงพอเพื่อสร้างสมดุลด้านความปลอดภัย ความเสถียร และความต้องการในอนาคต ” การมีตัวตรวจสอบ 100 ตัวในซับเน็ตแบบหางยาวนั้นไม่จริง

นอกจากนี้ยังถือว่าตัวตรวจสอบเครือข่ายย่อยแต่ละตัวเป็นตัวตรวจสอบความถูกต้องของ AVAX ใหม่ล่าสุด (นำแรงกดดันในการซื้อ AVAX ในตลาดใหม่ 2,000 รายการ) ในความเป็นจริง หลายคนอาจเป็นผู้เดิมพันบนเครือข่ายหลักของ Avalanche ที่ถูกล็อคในวันนี้ คาดว่าหน่วยงานที่ผลิตบล็อกที่คล้ายกันจะปรากฏทั่วทั้งระบบนิเวศ เป็นผลให้แรงซื้อใหม่ของ AVAX ในปี 2000 หายไป ข้อกำหนดการปักหลักจากซับเน็ตจะเล็กน้อย

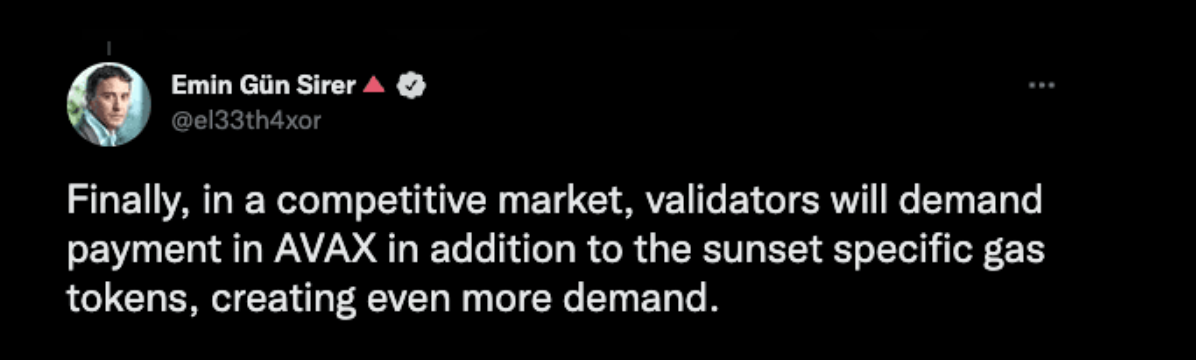

Emin ยังโต้แย้ง:

สมมติฐานที่ว่า AVAX เป็น "ความต้องการ" โดยตัวตรวจสอบความถูกต้องบนซับเน็ตนั้นไม่น่าเป็นไปได้ ตัวอย่างเช่น เครือข่ายย่อย DFK ใช้ JEWEL เป็นก๊าซเท่านั้น และค่าธรรมเนียมเหล่านี้บางส่วนจะถูกเผา และอีกส่วนหนึ่งจะจ่ายให้กับเครื่องมือตรวจสอบความถูกต้องของเครือข่ายย่อย การจับคุณค่าในลักษณะนี้อยู่ในผลประโยชน์ของตนเองของซับเน็ต มันไม่จ่ายค่าเช่าให้กับ Avalanche ที่ดีที่สุด เครือข่ายย่อยที่ผู้ใช้รับรู้สามารถอนุญาตให้จ่ายแก๊สเป็นเหรียญต่างๆ เพื่อความสะดวก (ซึ่งในกรณีนี้ AVAX เป็นตัวเลือกอย่างแน่นอน)

ปัจจัยที่ใหญ่ที่สุดคือการดึงมูลค่ากลับไปยัง AVAX ซึ่งซับเน็ตไม่ทำโดยทั่วไป ค่าธรรมเนียม Subnet รับผิดชอบโดยตัวตรวจสอบความถูกต้อง มันจะได้รับประโยชน์โดยตรงจาก AVAX หากเครือข่ายย่อยขอให้จ่ายแก๊สใน AVAX ด้วยเหตุผลบางประการและทำการเบิร์น (ซึ่งดูเหมือนไม่น่าเป็นไปได้)

แม้ในสถานการณ์ตลาดกระทิงที่มี AVAX stake มากขึ้นเป็นระยะเวลานาน สิ่งนี้ก็คล้ายกับโมเดล Polkadot ที่ DOT ถูกล็อคเพื่อความปลอดภัยของพาราเชน การล็อคอุปทานที่มากขึ้นไม่ได้ทำให้เสียหาย แต่ก็ไม่ได้ทำให้ AVAX เป็นทรัพย์สินที่มีประสิทธิผลมากขึ้น และผลผลิตมาจากการได้รับรายได้เพิ่มเติม แต่แตกต่างจาก Rollup ซับเน็ตไม่มีประโยชน์ที่นี่

บทความบทความโดยอธิบายว่าเหตุใดสินทรัพย์ที่มีประสิทธิผล (ซึ่งอุปทานคงที่ไม่เพียงพอ) จึงเป็นรูปแบบที่เหนือกว่าของการจัดเก็บมูลค่าในระยะยาว สิ่งนี้ไม่น่าจะเข้าใจยาก เนื่องจากเราได้เห็นสิ่งนี้แล้วในวันนี้ คุณต้องการฝากทองคำหรือ S&P 500 เป็นระยะเวลานานหรือไม่? การจัดเก็บมูลค่าระยะยาวที่ดีที่สุดต้องเป็นมากกว่าหินแข็ง แต่จำเป็นต้องเก็บคุณค่าที่มีความหมายในระยะยาว

ซับเน็ตจะขับเคลื่อนกิจกรรมที่น่าตื่นเต้นและสร้างสรรค์ แต่รายได้จะเข้าสู่โทเค็นเครือข่ายย่อยที่ได้รับค่าธรรมเนียมการทำธุรกรรมและโทเค็นที่เผาไหม้อย่างไม่เป็นสัดส่วน แทนที่จะเป็น AVAX เมื่อระบบนิเวศของ Cosmos เติบโตขึ้น สถานการณ์นี้ดูใกล้เคียงกับสิ่งที่เกิดขึ้นบน ATOM มากกว่า Ethereum Rollup

ในบรรดาเชนที่ไม่ใช่ Ethereum ที่แสดงนั้น Avalanche มีแผนงานการปรับขนาดที่ชัดเจนที่สุด เนื่องจากครอบคลุมเชนจำนวนมาก (ซับเน็ต) เช่นเดียวกับ Cosmos อย่างไรก็ตาม วิธีการนี้ทำลายการรักษาความปลอดภัย และโดยธรรมชาติแล้ว โทเค็นเชนหลักไม่สามารถจับมูลค่าส่วนใหญ่ได้

Store of Value Assets -- สกุลเงินพรีเมี่ยม

"Cryptocurrency" มักไม่ใช่คำที่ถูกต้อง แต่บางครั้งก็ไม่ใช่ เงินวิเศษทางอินเทอร์เน็ตของเราสามารถกลายเป็นเงินได้จริงหรือ? เก็บมูลค่า? สื่อกลางในการแลกเปลี่ยน? เพียงแค่ดูมีม "สกุลเงินไฮเปอร์โซนิก" ของ ETH แล้วคุณจะเห็นความพยายามอย่างน้อยที่จะทำให้มันเกิดขึ้น

นอกจากนี้ยังสมเหตุสมผลที่จะปฏิบัติกับโทเค็นของพวกเขาเหมือนเงินจริง หากเรากำลังสร้างเศรษฐกิจดิจิทัลและประเทศทั้งหมด

ราคาสินทรัพย์ = มูลค่าการใช้ประโยชน์เชิงปริมาณ (เช่น ส่วนลดกระแสเงินสดในอนาคต) +/- บางส่วนจากการเก็งกำไรหรือเบี้ยประกันภัยที่เป็นตัวเงิน ตราบใดที่การครอบงำของเงินดอลลาร์ยังคงอยู่ และคุณสามารถเก็บเงินสดนั้นไว้ที่ใดที่หนึ่งเพื่อรับผลตอบแทน (คลังสมบัติ) มันจะยังคงเป็นสินทรัพย์สำรองทั่วโลก

ในทำนองเดียวกัน สิ่งที่นักลงทุน cryptocurrency ต้องการเห็นคือ:

ระบบเศรษฐกิจที่แข็งแกร่ง: L1 ใดมีกิจกรรมทางเศรษฐกิจมากที่สุด? ผู้ใช้ส่วนใหญ่ต้องการใช้เงินที่ไหน?

งบประมาณสมดุล: ขาดดุลและทำให้สกุลเงินสูงขึ้น หรือมีรายได้เพียงพอหรือไม่

อัตราผลตอบแทนที่แท้จริงที่เป็นบวก -- เช่นเดียวกับประเทศอื่นๆ ในปัจจุบัน อัตราผลตอบแทนที่แท้จริงที่สูงขึ้นจะดึงดูดเงินทุนไหลเข้าและทำให้สกุลเงินแข็งค่าขึ้น

ดอลลาร์สหรัฐเป็นสื่อกลางในการแลกเปลี่ยนสำหรับการค้าโลก พิจารณาประโยชน์ของระบบ petrodollar ต่อสหรัฐอเมริกา ทำให้เงินดอลลาร์เป็นทุนสำรองทั่วโลก ผู้ส่งออกได้รับการชำระเงินเป็นดอลลาร์ และผู้นำเข้าต้องการเงินสำรองดอลลาร์เพื่อซื้อน้ำมัน แนวโน้มของ ETH ในฐานะสกุลเงินอ้างอิงมาพร้อมกับความเฟื่องฟูของ ICO ด้วยความเฟื่องฟูของ NFT เมื่อเร็ว ๆ นี้ จึงช่วยเพิ่มความสามารถในการอ้างอิงสกุลเงิน ไม่ว่าคุณต้องการมีส่วนร่วมในการทำธุรกรรม ICO หรือ NFT ที่ร้อนแรงที่สุด คุณต้องมี ETH ในขณะที่ผู้คนเริ่มใช้ความมั่งคั่งทั้งหมดของพวกเขาใน ETH ผลกระทบเหล่านี้เป็นเพียงก้อนหิมะ

ดอลลาร์สหรัฐเป็นสื่อกลางในการแลกเปลี่ยนสำหรับการค้าโลก ดูประโยชน์ของระบบ petrodollar สำหรับสหรัฐฯ ระบบนี้ขับเคลื่อนเงินสำรองดอลลาร์ทั่วโลก ผู้ส่งออกรับเงินเป็นดอลลาร์ ผู้นำเข้าต้องการเงินสำรองดอลลาร์เพื่อซื้อน้ำมัน

การงอกของ ETH เป็นสกุลเงินอ้างอิงมาพร้อมกับความเฟื่องฟูของ ICO สิ่งนี้ได้รับการเสริมความแข็งแกร่งยิ่งขึ้นด้วยการเติบโตของ NFT ล่าสุด ไม่ว่าคุณต้องการเข้าร่วมการเปิดตัว ICO หรือ NFT ที่ร้อนแรงที่สุด คุณต้องมี ETH เอฟเฟกต์เหล่านี้มีเอฟเฟกต์สโนว์บอลเมื่อผู้คนเริ่มระบุความมั่งคั่งใน ETH

อย่างไรก็ตาม หากบทบาทเพียงอย่างเดียวของ ETH เป็นเพียงสกุลเงินหมุนเวียน (เช่น ดอลลาร์สหรัฐ) ที่คุณต้องการใช้เท่านั้น มันก็จะไม่มีมูลค่าอย่างที่เป็นอยู่ทุกวันนี้ นักลงทุนรายใหญ่ของสหรัฐไม่ได้ถือเงินสดจริง ๆ พวกเขาเป็นเจ้าของเงินลงทุนที่ให้ผลตอบแทนสูงกว่าเช่น Treasuries ETH ในกระเป๋าเงินของคุณคือดอลลาร์ของระบบนิเวศ Ethereum และ ETH ที่จำนำคือพันธบัตรกระทรวงการคลังสหรัฐฯ ซึ่งเป็นอัตรามาตรฐานที่ปราศจากความเสี่ยงสำหรับเศรษฐกิจทั้งหมด นอกจากนี้ Ethereum ยังมีเศรษฐกิจที่ยั่งยืนกว่า (เช่น ภาวะเงินฝืด + ผลตอบแทนจากการจำนำที่แท้จริงเทียบกับอัตราเงินเฟ้อที่เกินดุลอย่างมากเมื่อเทียบกับผลตอบแทนของกระทรวงการคลังสหรัฐที่ต่ำอย่างไม่น่าเชื่อ)

ไม่ต้องพูดถึงนวัตกรรม crypto-native ที่ไม่เหมือนใคร เช่น โทเค็นหลักประกันที่เป็นของเหลว (เช่น stETH) ที่ให้เค้กพิเศษแก่คุณ — สภาพคล่อง ผลตอบแทน และความสามารถในการวางสินทรัพย์บนโครงสร้างหลัก

ความสามารถของ ETH ในการรวมสกุลเงินเข้ากับการลงทุนที่น่าสนใจ (ภาวะเงินฝืด + ผลตอบแทน) เป็นเกณฑ์มาตรฐานที่ดีสำหรับผู้จัดการกองทุนในการเอาชนะ S&P 500 ใหม่

คำอธิบายภาพ

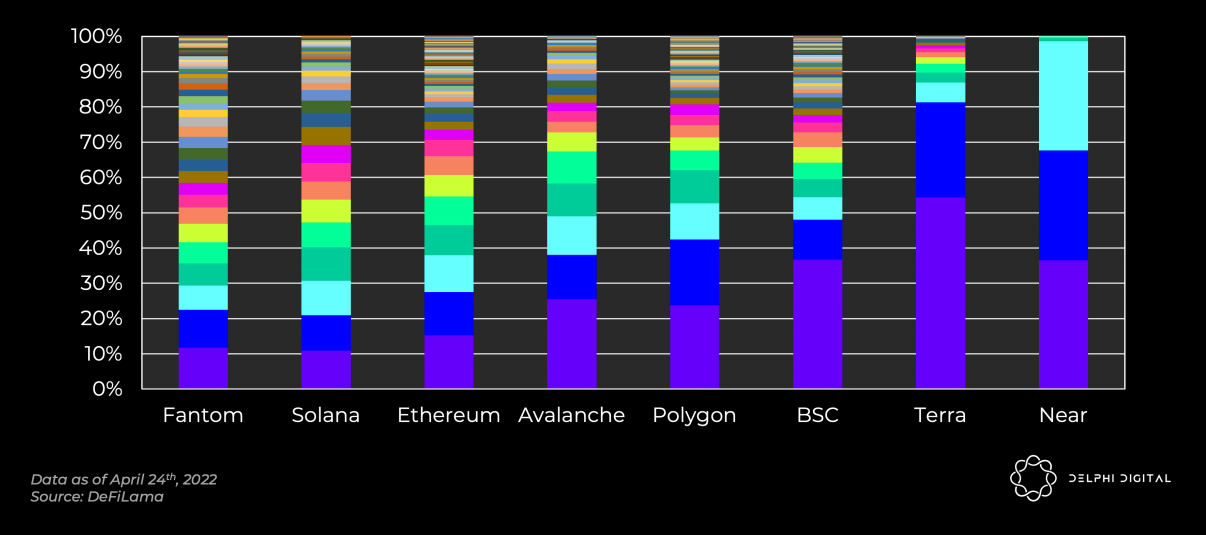

การกระจาย DeFi TVL ใน L1 (Terra และ Near ยังคงรวมศูนย์สูง)

มีอะไรอยู่ใต้ฝากระโปรง

หากแผนการปรับขนาดของ Ethereum ล้มเหลว ความต้องการและความสนใจในการถือครอง ETH จะลดลงอย่างมาก . หากงบประมาณของสหรัฐฯ มีความสมดุล แต่ GDP ลดลง เงินดอลลาร์จะไม่เป็นสินทรัพย์สำรองทั่วโลกอีกต่อไป

ประเทศไม่สามารถสร้างได้หากปราศจากที่ดินและทรัพยากร และเศรษฐกิจแบบ cryptocurrency ไม่สามารถสร้างได้หากไม่มีพื้นที่บล็อก ต้นทุนการใช้งานที่สูงจะผลักดันให้ลูกค้าเพิ่มขึ้นเพื่อเปลี่ยนไปใช้ทางเลือกที่ถูกกว่า การทำให้พายใหญ่ขึ้นจำเป็นต้องเพิ่มปริมาณงานในขณะที่ลดต้นทุนการทำธุรกรรมสำหรับผู้ใช้แต่ละราย ความต้องการพื้นที่บล็อกมีความยืดหยุ่นพอสมควร และการปรับขนาดสามารถรองรับกรณีการใช้งานใหม่และดึงดูดผู้ใช้ใหม่ได้

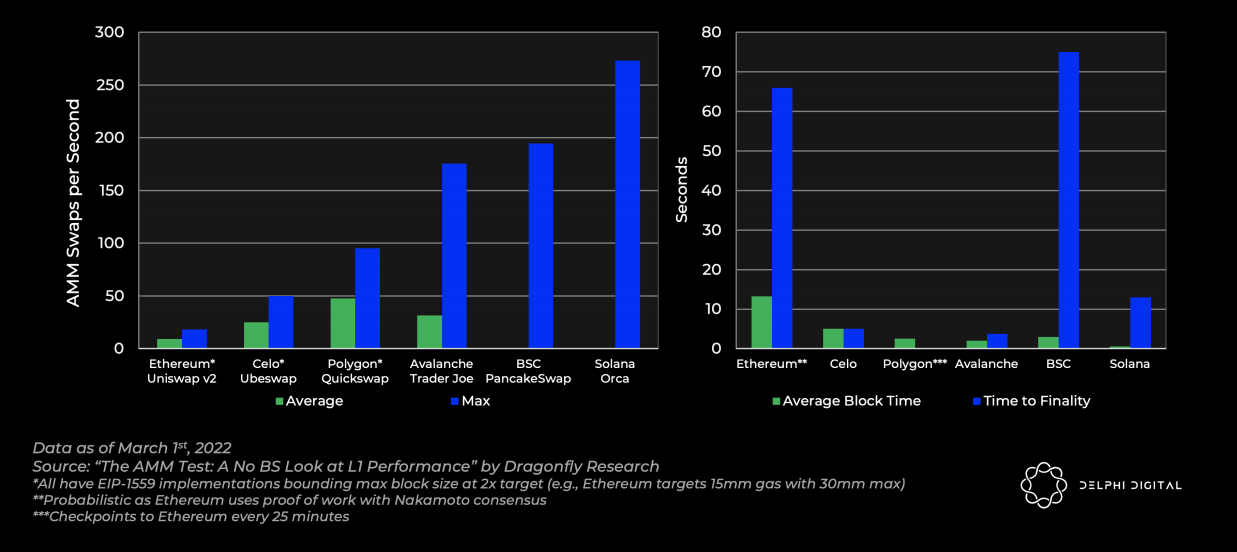

โดยไม่ซ้ำกับล่าสุดของเรามากเกินไปรายงานกลุ่มโดยทั่วไป TPS ที่ประสบความสำเร็จจะอยู่ในช่วงตัวเลขสองหลัก (Ethereum) ถึงย่อย 1,000 สำหรับ Solana ซึ่งต่ำกว่าตัวเลขทางการตลาดที่เรามักจะเห็น Avalanche อ้างว่าปริมาณงานธุรกรรมปัจจุบันคือ "TPS ไม่จำกัด (รวมถึงซับเน็ต)" เมื่อเทียบกับ L1 อื่นๆ แม้ว่าจะถูกต้องตามทฤษฎี แต่ประเด็นก็คือเราเห็นการอ้างสิทธิ์ TPS มากมายที่ไม่มีมูลความจริง

แมลงปอเพิ่งแสดงการทดสอบคำอธิบายภาพ

การทดสอบ AMM ของแมลงปอ

เดลต้าของ Ethereum อยู่ที่นั่น แต่มันก็ห่างไกลจากตัวเลข TPS บ้าๆ ที่เรามักจะเห็น แม้แต่ Solana ก็มีธุรกรรมเพียง 273.3 รายการต่อวินาที โปรดทราบว่า ไม่เหมือนกับเครือข่ายอื่นๆ ธุรกรรมการใช้ข้อมูลฉันทามติภายในของ Solana คิดเป็น 80% ของ TPS นอกจากนี้ การทดสอบนี้จะทดสอบการดำเนินการแบบเธรดเดียวของ Solana เท่านั้น สิ่งนี้ไม่ได้จับข้อได้เปรียบที่สำคัญของ Solana นั่นคือการประมวลผลธุรกรรมแบบขนานที่ใช้หลายคอร์ อย่างไรก็ตาม นี่เป็นเกณฑ์มาตรฐานที่ใช้ได้จริง เพราะเมื่อใดก็ตามที่ Solana มีปัญหาความแออัดของเครือข่าย ก็มักจะมาจากตลาดที่กำลังมาแรง (เช่น Raydium IDO) ด้วยเหตุนี้ ทรูพุตจึงกลายเป็นคอขวดสำหรับการดำเนินการแบบคอร์เดียว

โซ่จำนวนมากต้องการการปรับขนาดแบบเอ็กซ์โปเนนเชียล การตระหนักรู้นี้ดำเนินไปอย่างลึกซึ้งแล้ว — โซน Cosmos กำลังได้รับความสนใจ Avalanche กำลังเปิดตัวเครือข่ายย่อยใหม่ และ Ethereum และ Celestia กำลังกำหนดเป้าหมายเป็น Rollup

วิสัยทัศน์ที่ขัดแย้งกัน

เมตริกที่แสดงที่นี่มีค่ามากในการวินิจฉัยสถานะเครือข่ายเหล่านี้ แม้ว่ามูลค่าในระยะสั้นจะเข้าใจได้ยาก แต่สิ่งสำคัญคือต้องเข้าใจพลวัตของการสร้างคุณค่าในระยะยาว

ลองพิจารณาสองแนวทางสุดโต่งเป็นกรณีศึกษา

วิสัยทัศน์ของ Solana

เป้าหมายของ Solana ไม่ใช่แค่การเพิ่มราคาของโทเค็นดั้งเดิม มูลค่าที่อ้างสิทธิ์ของ SOL เป็นเพียงมูลค่าปัจจุบันสุทธิของกระแสเงินสด MEV ในอนาคต

อัตราคิดลดจะพิจารณาจากต้นทุนของทุนที่ปรับความเสี่ยงแล้วของการถือครอง SOL ซึ่งจุดตรวจสอบความถูกต้องจะเดิมพันเพื่อแลกกับสิทธิ์ในการได้รับ MEV จำนวนของ MEV ในอนาคตที่จำเป็นเพื่อให้ตรงกับมูลค่าตลาดปัจจุบันของ SOL นั้นมีจำนวนมาก และไม่ว่าในกรณีใดก็ตาม พวกมันจำเป็นต้องปรับขนาดตามขนาดต่างๆ

ค่าธรรมเนียมการทำธุรกรรมของเครือข่ายในตลาดที่มีประสิทธิภาพควรชำระด้วยต้นทุนการดำเนินงานของผู้ตรวจสอบความถูกต้อง:

ค่าธรรมเนียมสะสม = ต้นทุนแบนด์วิดธ์ + ต้นทุนฮาร์ดแวร์ + ค่าธรรมเนียมการทำธุรกรรมการลงคะแนน SOL

MEV จะครอบคลุมค่าใช้จ่ายของคุณอย่างมีประสิทธิภาพ (stake SOL) ในขณะที่ค่าธรรมเนียมจำเป็นต้องครอบคลุม opex ของคุณ (แบนด์วิธ ฮาร์ดแวร์ และธุรกรรมการลงคะแนนเสียง)

ค่าธรรมเนียมการทำธุรกรรมใด ๆ ที่นอกเหนือจากนี้จะถูกพิจารณาแยกจากผู้ใช้ ซึ่งคิดเป็นผลกำไรสำหรับผู้ตรวจสอบความถูกต้อง ในกรณีนี้ ในทางทฤษฎีแล้ว คู่แข่งควรเกิดขึ้นและทำให้เครือข่ายอ่อนแอลง ในที่สุดก็ถึงกำไรเป็นศูนย์ หากเป็นไปได้ในการให้บริการนี้แก่โลกโดยมีค่าใช้จ่ายเกือบเป็นศูนย์ นั่นจะเป็นวิสัยทัศน์ที่สร้างแรงบันดาลใจ แต่มันทำให้เกิดประเด็นเรื่องการจับคุณค่าที่เราพูดถึงในการวิจัยของเรา

วิสัยทัศน์ของ Ethereum

ชุมชน Ethereum ได้ใช้ความพยายามอย่างมากในการให้มูลค่า ETH มากกว่ายูทิลิตี้ขั้นต่ำ พวกเขาต้องการให้นักลงทุนซื้อ ถือ และเดิมพัน ETH เนื่องจากเป็นสินทรัพย์ทุนที่น่าสนใจ ในเวลาเดียวกัน มันเป็นสินทรัพย์สภาพคล่องขนาดใหญ่ที่คุณสามารถใช้เพื่อระบุความมั่งคั่งของคุณได้อย่างปลอดภัย และผลตอบแทนจากการเดิมพันจะทำหน้าที่เป็นอัตรามาตรฐานที่ปราศจากความเสี่ยงสำหรับเศรษฐกิจสกุลเงินดิจิทัลที่เกิดขึ้นใหม่ กุญแจสำคัญในการได้รับมูลค่าสูงสุดคือการสร้างนโยบายการเงินที่น่าสนใจ (เช่น EIP-1559) เพื่อให้สินทรัพย์พื้นเมืองสามารถรับเบี้ยประกันภัยที่เป็นตัวเงินได้

ราคาโทเค็นมีความสำคัญหรือไม่?

ตกลง ดังนั้นเราจึงตัดสินในสองรุ่น ใส่มูลค่าลงในโทเค็น ทำให้เป็นสินทรัพย์ที่น่าสนใจสำหรับผู้ถือ หรือเรียกใช้เครือข่ายด้วยต้นทุนพื้นฐานที่สุด และให้ตลาดคำนวณมูลค่าของโทเค็น ถ้าตัวเลขต่ำมากก็ไม่เป็นไร

แต่วิธีที่สองเพียงพอหรือไม่ เครือข่ายไม่สนใจว่าจำนวนผู้ใช้จะเพิ่มขึ้นหรือไม่? หรือว่า ETH maximalists นั่งอยู่ที่นั่นกระตือรือร้นที่จะเผาโทเค็น?

ตามที่ Anatoly กล่าวไว้ คุณต้องมีค่าธรรมเนียมการทำธุรกรรมเพื่อป้องกัน "สแปม" เพื่อป้องกันการโจมตี DOS บนเครือข่าย แต่เหตุผลที่แท้จริงคือเพื่อเพิ่มค่าใช้จ่ายในการโจมตีเครือข่ายให้สูงสุด ระฆังและเสียงนกหวีดอื่นๆ ทั้งหมดเป็นทางเลือก เหตุผลพื้นฐานที่โทเค็นเหล่านี้จำเป็นต้องมีอยู่ในระบบพิสูจน์การเดิมพันคือการต่อต้านการโจมตีของซีบิล

ด้วยเหตุนี้จึงเป็นเรื่องยากที่จะรักษาสมดุลระหว่างค่าธรรมเนียมการทำธุรกรรมและ MEV พวกเขาเป็นแหล่งรายได้ที่ยั่งยืนสำหรับผู้ถือโทเค็น แต่ถ้าปล่อยไว้โดยไม่ตรวจสอบ พวกเขาสามารถดึงคุณค่าจากผู้ใช้และเลิกใช้มันได้ คุณสามารถมีสกุลเงินที่เงินฝืดที่สุดในโลกได้ และจะไร้ค่าถ้าไม่มีใครใช้บล็อกเชนของคุณ

ในทางกลับกัน คุณสามารถชำระมูลค่าหลายล้านล้านดอลลาร์ได้ทุกวัน เพราะใครๆ ก็ชอบค่าธรรมเนียมราคาถูกของคุณ อย่างไรก็ตาม หากเครือข่ายที่มีมูลค่าสูงนี้ได้รับการรักษาความปลอดภัยด้วยทรัพย์สินจำนำมูลค่าต่ำ (เพราะไม่มีใครต้องการถือเงินผูกขาดของคุณ) แสดงว่าคุณมีความเสี่ยงด้านความปลอดภัยสูงและเสี่ยงต่อการถูกโจมตี การคาดการณ์การเติบโตในอนาคตอาจดึงดูดการเดิมพันเก็งกำไรในระยะสั้นเพื่อรองรับขนาดตลาดปัจจุบัน อย่างไรก็ตาม ลำดับความสำคัญของมูลค่าเดิมพันที่มากขึ้นจะหมายถึงการดึงดูดเงินทุนจำนวนมากในระยะยาว

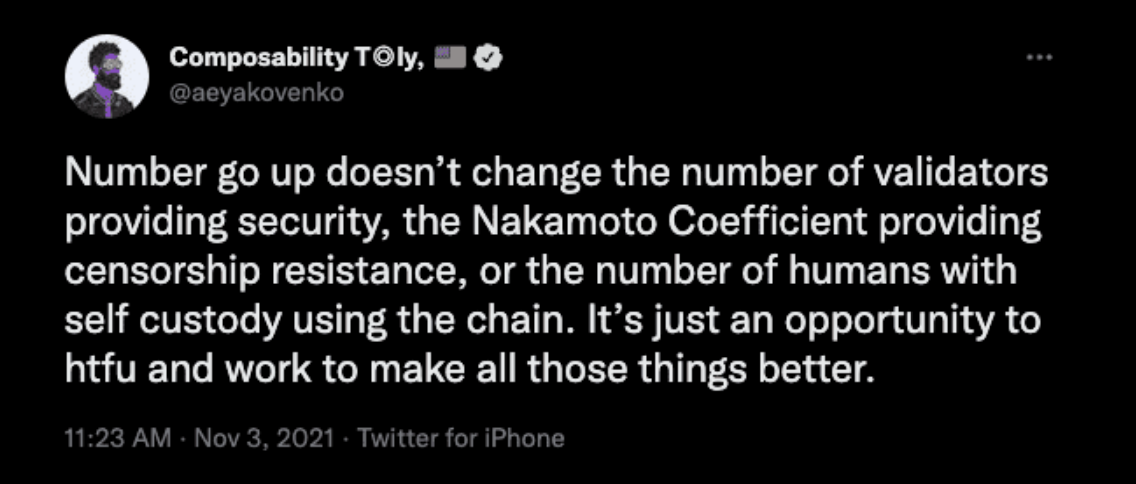

จำนวนเงินเดิมพันมีผลต่อความปลอดภัยแค่ไหน? ในกรณีของ Solana "ความปลอดภัย" ถูกกำหนดโดยค่าใช้จ่ายในการทำลายห่วงโซ่การจำลองแบบทั้งหมด เนื่องจากเป็นสิ่งที่ทำลายไม่ได้อย่างแท้จริง

เป้าหมายของ "การกระจายอำนาจ" ของ Solana (ซึ่งมีความสำคัญต่อการเซ็นเซอร์และความมีชีวิตชีวา) คือการเพิ่มค่าสัมประสิทธิ์ Satoshi ให้ได้มากที่สุด ในทางทฤษฎี การเพิ่มค่าสัมประสิทธิ์ Satoshi จะช่วยปรับปรุงการป้องกันเครือข่าย

ค่าสัมประสิทธิ์ของ Satoshi อาจเป็นล้านล้าน แต่นั่นจะไม่มีความหมายเลยหากเงินเดิมพันสะสมของพวกเขาคือ 1 ดอลลาร์ นี่เป็นตัวอย่างที่รุนแรงที่จำนวนผู้ตรวจสอบความถูกต้องเพียงอย่างเดียวไม่ได้มีความหมายมากนัก โดยเฉพาะอย่างยิ่งการสันนิษฐานว่าผู้โจมตีรายใหญ่ที่ปลอมตัวอยู่เบื้องหลังหน่วยงานจำนวนมากนั้นเป็นไปได้อย่างมีเหตุผล ค่าสัมประสิทธิ์ Satoshi ที่สูงจะช่วยป้องกันผู้โจมตีที่ประนีประนอมกับโหนดแบบกระจายจำนวนมาก แต่ก็ไม่ได้ทำอะไรเพื่อป้องกันการโจมตีทางเศรษฐกิจ ในเรื่องนี้ Solana จะเพิ่มค่าสัมประสิทธิ์ Satoshi ให้ได้สูงสุด ในขณะเดียวกันก็ต้องมุ่งเน้นไปที่การจับค่าโทเค็นด้วย

สิ่งนี้น่าเป็นห่วงอย่างยิ่งเนื่องจาก Solana ไม่พร้อมที่จะรับมือกับการโจมตีแบบนี้ ทุกคนสามารถยืนยัน Solana ได้อย่างเต็มที่ แต่สิ่งนี้ต้องใช้เงินและความพยายามอย่างมาก ซึ่งผู้ใช้ 99% จะไม่สามารถทำได้ เครือข่ายเช่น Ethereum หรือ Celestia ช่วยให้ผู้ใช้ทั่วไปเพลิดเพลินไปกับการรักษาความปลอดภัยโหนดเต็มรูปแบบ (ความต้องการเงินทุนและฮาร์ดแวร์ต่ำ) และสามารถจัดการและกู้คืนจากการโจมตี 51% ได้มากขึ้น การรับประกันแบบเข้ารหัสนั้นดีกว่าการรับประกันแบบเข้ารหัสลับเสมอ หากไคลเอ็นต์แบบเบาทั้งหมดไม่ยอมรับการถูกโจมตีจากห่วงโซ่ที่ไม่ถูกต้อง ความเสียหายที่อาจเกิดขึ้นจะลดลงอย่างมาก

Anatoly มักกล่าวว่า Solana ได้รับการปรับให้เหมาะสมเพื่อ "หยุดการโจมตีครั้งแรกในสงครามนิวเคลียร์" (โดยการเพิ่มค่าสัมประสิทธิ์ Satoshi สูงสุดและการต่อต้านการเซ็นเซอร์ตามเวลาจริงเพื่อป้องกันการโจมตีส่วนใหญ่) ในขณะที่ Ethereum ได้รับการปรับให้เหมาะสมเพื่อ "ทำความสะอาดความยุ่งเหยิง" มูลค่าเดิมพันที่เกินเอื้อมของคนธรรมดามีความสำคัญพอๆ กับค่าสัมประสิทธิ์นากาโมโตะในการป้องกันการนัดหยุดงาน

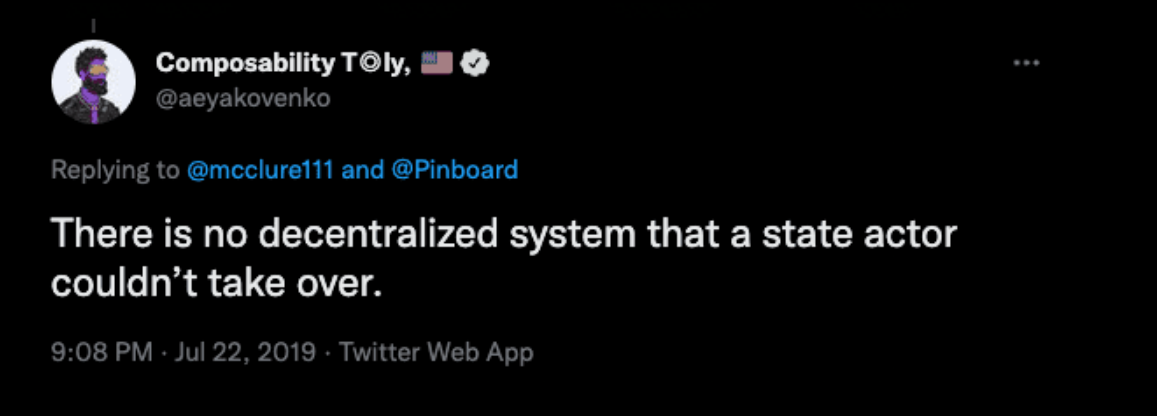

ข้อโต้แย้งในที่นี้อาจสรุปได้ดังนี้: แม้จะมีมูลค่าตามราคาตลาดต่ำ แต่การโจมตีเครือข่ายก็เป็นเรื่องยากมากสำหรับบุคคลที่จะทำกำไร ดูเหมือนว่าไม่น่าจะมีคนพยายามใช้เงินหลายหมื่นล้านดอลลาร์เพื่อแฮ็กบล็อกเชนโดยหวังว่าจะทำเงินได้อย่างรวดเร็วและหนีไปได้ มีแนวโน้มมากขึ้นที่ผู้มีบทบาทของรัฐจะดำเนินการคว่ำบาตรเครือข่ายสำคัญทั่วโลก ซึ่งก่อให้เกิดความเสียหายอย่างมากด้วยต้นทุนทางเศรษฐกิจที่ค่อนข้างต่ำ ณ จุดนี้ อาจมีมุมมองที่แตกต่างอย่างสิ้นเชิงจากชุมชน:

Anatoly อธิบายอย่างชัดเจนว่า: "ถ้าคุณไม่มีปัญหาในสหรัฐอเมริกา ยุโรป หรือจีน ก็ไม่เป็นไร อย่างอื่นไม่สำคัญ หากคุณมีปัญหาอย่างใดอย่างหนึ่ง ก็ไม่มีอะไรที่จะช่วยคุณได้ นั่นคือเหตุผลที่ฉันไม่ ไม่ต้องกังวลกับการโจมตีเหล่านี้ เหตุผล ฉันไม่สนใจ”

ดังนั้นหากการโจมตีเพียงอย่างเดียวที่มูลค่าตลาดมหาศาลปกป้องคุณคือผู้กระทำการของรัฐ ทำไมต้องกังวลด้วย แค่ยอมรับว่ามีภัยคุกคาม จากนั้นไม่ต้องสนใจมันและสร้างกลไกที่ดีที่สุดเท่าที่คุณจะทำได้ และ Solana ก็พยายามทำอย่างนั้น

หากเราสร้างอนาคตของฝรั่งเศสบนเครือข่ายเหล่านี้ ฉันต้องการการรับประกันที่แข็งแกร่งที่สุดเท่าที่จะเป็นไปได้ แม้กระทั่งกับตัวแสดงของรัฐ การสร้างเครือข่ายที่มีความสำคัญเชิงระบบสำหรับเศรษฐกิจโลกดูเหมือนจะไร้ความรับผิดชอบเพราะถูกโจมตีได้ง่ายจากรัฐบาลที่เป็นศัตรู และเศรษฐกิจและสงครามไซเบอร์ก็เป็นวิธีการโจมตีที่นิยมมากขึ้นเรื่อยๆ ระบบเหล่านี้ต้องได้รับการออกแบบเพื่อให้การโจมตีเหล่านี้ซึ่งมีมูลค่าหลายล้านล้านดอลลาร์ไม่สามารถป้องกันได้

การจับมูลค่าแบบโมดูลาร์เทียบกับเสาหิน

Ethereum ต้องการการเติบโตอย่างรวดเร็วของมูลค่าเครือข่ายเพื่อให้มั่นใจในความปลอดภัยของระบบทั้งหมด

ย้อนกลับไปที่ระบบเสาหินหลายสาย คุณจะเข้าใจว่าเหตุใดราคาโทเค็นจำนวนมากจึงไม่จำเป็น ราคาของ AVAX จะไม่ได้รับประโยชน์โดยตรงจากการเติบโตของระบบนิเวศเครือข่ายย่อย และไม่จำเป็นจริงๆ วิสัยทัศน์การออกแบบขั้นพื้นฐานของเขาไม่ได้ให้ความปลอดภัยร่วมกันหากไม่ติดตามการเติบโตของระบบนิเวศโดยรอบในราคาสินทรัพย์ที่ใหญ่ที่สุดในระบบหลายห่วงโซ่

Monolithic chains เสียเปรียบโดยเนื้อแท้เมื่อพูดถึงค่าธรรมเนียมการได้มา เนื่องจากถูกจำกัดไว้ที่:

ค่าธรรมเนียม = ปริมาณงาน x มูลค่าที่ผู้ใช้จะจ่ายสำหรับธุรกรรมลูกโซ่ขนาดใหญ่

ความพร้อมใช้งานของข้อมูลแบบแยกส่วน ฉันทามติ และเลเยอร์การตั้งถิ่นฐาน (เช่น Ethereum) จะมีมูลค่ามากขึ้น พวกเขาต่อยอดที่:

ค่าธรรมเนียม = ปริมาณงาน x มูลค่าที่ผู้ใช้จะจ่ายสำหรับธุรกรรมทั้งหมด

นี่เป็นประเด็นสำคัญสำหรับการคาดการณ์รายได้ค่าธรรมเนียมในอนาคต

เมื่อเทียบกับสิ่งที่ผู้ใช้รายเดียวยินดีจ่ายสำหรับธุรกรรมบน Avalanche C-Chain การเลิกใช้จะจ่ายค่าธรรมเนียมจำนวนมากให้กับ Ethereum ในธุรกรรมเดียวเพื่อรักษาความปลอดภัยบล็อกการยกเลิกที่อาจมีธุรกรรมของผู้ใช้นับพันรายการ นอกจากนี้ ยังเป็นไปได้ในทางเทคนิคที่จะปรับขนาดเลเยอร์ความพร้อมใช้งานของข้อมูลอย่างปลอดภัย เช่น การออกแบบของ Celestia หรือ Ethereum เมื่อเปรียบเทียบกับสายโซ่โมโนเมอร์ ตอนนี้ทั้งสองส่วนของสมการจะถูกขยายให้ใหญ่สุด

ลักษณะภายนอกเชิงลบที่สำคัญที่ควรทราบสำหรับเนื้อหาชั้นฐานของค่าสะสมคือการแยก MEV ผู้ใช้แต่ละคนอาจออกจาก Ethereum L1 ในที่สุด และเมื่อสิ่งนี้เกิดขึ้น การซื้อกิจการของ MEV จะค่อยๆ เปลี่ยนไปเป็นผู้ผลิตบล็อก Rollup การเปลี่ยนแปลงนี้จะสอดคล้องกับการเพิ่มขึ้นอย่างมากของค่าธรรมเนียมการสะสมที่จ่ายให้กับ L1 ความพร้อมใช้งานของข้อมูลที่แท้จริงและเลเยอร์ที่เป็นเอกฉันท์ เช่น Celestia และ Polygon Avail ไม่ได้รับ MEV ตั้งแต่แรก พวกเขาสามารถพึ่งพาค่าธรรมเนียมการทำธุรกรรมเท่านั้น

หากเศรษฐกิจการเข้ารหัสลับของ L1 ไปถึงระดับที่มีความสำคัญระดับโลก การจับมูลค่าที่ยั่งยืนนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพในระยะยาว

คำอธิบายภาพ

ลิงค์ต้นฉบับ