ข้อมูลเชิงลึกเกี่ยวกับข้อบกพร่องของ veToken และทางเลือกอื่นที่เป็นไปได้

รวบรวมข้อความต้นฉบับ: The Way of DeFi

รวบรวมข้อความต้นฉบับ: The Way of DeFi

การล็อคการลงคะแนนโทเค็นได้รับความนิยมมาระยะหนึ่งแล้ว มันถูกบุกเบิกโดย Curve ก่อน จากนั้นโปรโตคอลเช่น Ribbon, Yearn และ Hundred Finance ต่างก็นำโมเดลนี้ไปใช้ แม้ว่าวิธีนี้จะมีข้อดีที่ชัดเจน แต่ข้อเสียก็ไม่ค่อยมีใครพูดถึง ดูเหมือนว่าทุกสัปดาห์ทีมโครงการใหม่จะประกาศการเปลี่ยนไปใช้การออกแบบโทเค็น ve ซึ่งถูกมองว่าเป็นยาครอบจักรวาลสำหรับทุกสิ่งตั้งแต่ TVL ต่ำไปจนถึงประสิทธิภาพราคาต่ำ

งั้นขอเล่นเป็น "หมีตัวร้าย" ละกัน ข้อเสียของโทเค็น ve คืออะไร และทางเลือกที่เป็นไปได้จะมีลักษณะอย่างไร

เหตุใดโปรโตคอลจึงใช้รูปแบบโทเค็น ve

โทเค็น ve ทำงานอย่างไร

ve ย่อมาจาก escrow การลงคะแนนเสียง

Escrow: ผู้ใช้เลือกระยะเวลาที่ต้องการล็อคโทเค็น (เช่น CRV) ไม่สามารถปลดล็อคล่วงหน้าได้ โทเค็นจะปลดล็อกเป็นเส้นตรงในช่วงเวลาที่เลือก ผู้ใช้สามารถล็อคโทเค็นอย่างถาวร เพิ่มพลังการโหวตและรางวัลสูงสุด

การลงคะแนน: ตามสัดส่วนของระยะเวลาล็อก ผู้ใช้จะได้รับโทเค็น ve (เช่น veCRV) จำนวนหนึ่งเป็นการตอบแทน โทเค็น ve ใช้สำหรับการกำกับดูแล ซึ่งหมายความว่าสมาชิกชุมชนที่ล็อคโทเค็นเป็นเวลานานจะมีน้ำหนักมากกว่า สิ่งนี้มักจะนำไปใช้กับรางวัลเช่นกัน ตัวอย่างเช่น ผู้ใช้ที่ล็อก CRV นานถึง 4 ปีจะได้รับรางวัล LP 2.5 เท่า

สรุปแล้ว ผู้ที่ล็อกโทเค็นจะได้รับพลังในการโหวต (และให้รางวัล) ตามระยะเวลาที่ต้องการ โดยปกติจะเป็นสัดส่วน

ทีมงานเห็นประโยชน์อะไร

การล็อคแสดงถึงความมุ่งมั่นในระยะยาวของนักเดิมพัน พวกเขาเต็มใจที่จะทำให้หุ้นของพวกเขาไม่มีสภาพคล่อง (-> ค่าเสียโอกาส) เพื่อแลกกับสิทธิในการออกเสียงและรางวัล และนั่นควรช่วยให้ทีมจัดการได้ดีขึ้น เนื่องจากสมาชิกที่มุ่งมั่นจะมีน้ำหนักในการตัดสินใจมากกว่า ผู้วางเดิมพันเหล่านี้ควรเป็น: a) สนใจในสุขภาพระยะยาวของโปรโตคอล (incentive alignment) b) เต็มใจที่จะตัดสินใจโดยใช้ข้อมูลและใช้เวลานาน (การเลือกด้วยตนเอง)

สมาชิกชุมชนเหล่านี้มีค่าต่อโปรโตคอลมากกว่าสมาชิกคนอื่นๆ และดังนั้นจึงได้รับรางวัลมากกว่า

ข้อเสียของโทเค็น ve

การปรับสิ่งจูงใจที่ต่ำกว่าที่คาดไว้

เมื่อตลาดอยู่ในภาวะรั้น โลกก็ดูเหมือนจะสดใส แต่เมื่อหมีโทรมา ทฤษฎีเกมก็มืดมน มีเหตุผลสำหรับผู้เดิมพันที่จะเพิ่มพูนผลประโยชน์ส่วนตัวของตนให้สูงสุด (เช่น รับสินบนก้อนใหญ่ที่สุด) แทนที่จะตัดสินใจที่สนับสนุนสุขภาพระยะยาวของโปรโตคอล พฤติกรรมนี้เกิดขึ้นเมื่อความเชื่อมั่นเปลี่ยนเป็นขาลง ใครจะรู้ว่าโทเค็นจะมีมูลค่าเท่าไหร่ใน 4 ปี เป็นการดีที่สุดที่จะสร้างรายได้ให้มากที่สุดเท่าที่คุณจะทำได้ในตอนนี้ คนอื่นอาจใช้เวลานานในการโหวต แต่ฉันได้ลดคุณค่าทางจิตใจลงอย่างสิ้นเชิง

โปรโตคอลแบบนูนใช้"การปรับสิ่งจูงใจผ่านการล็อคอิน"วิธีการที่ไร้สาระ และอีกโปรโตคอลหนึ่งดูดโทเค็นที่ล็อคการโหวต เช่น Kirby ที่หิวโหย สิ่งนี้ทำให้อุปทานไม่หมุนเวียนลดแรงกดดันในการขาย ในทางกลับกัน โทเค็นที่ถูกล็อกจะได้รับการจัดการโดยผู้ถือโทเค็นการกำกับดูแลเมตา และระยะเวลาการล็อกมักจะสั้นกว่า ความหมาย ความสม่ำเสมอในระยะยาวหายไป คุณสามารถพูดได้ว่าผู้ถือเมตาโทเค็นไม่ต้องการให้โทเค็นพื้นฐานล้มเหลวเพราะจะทำให้พวกเขามีรายได้ แต่อย่างที่เราทราบ ทุกคนต่างมีผลประโยชน์ของตัวเองอยู่ในใจ และใครจะรู้ว่าจะเกิดอะไรขึ้นในโลกของคริปโตในอีกไม่กี่เดือน ไม่ต้องพูดถึงหลายปี

ดังนั้นโทเค็น ve อาจไม่เป็นประโยชน์สำหรับความสอดคล้องในระยะยาวเท่าที่คิดไว้ในตอนแรก

ชุมชน"ชุมชน"ไม่ มันคือกระเป๋าใส่ของ

เมื่อผู้คนตระหนักว่าความไว้วางใจในรูปแบบโทเค็น ve นั้นถูกกัดเซาะเพิ่มเติมโดยความสม่ำเสมอในระยะยาวที่จำกัด พวกเขาจะพยายามขายโทเค็น นี่คือปัญหาสำหรับสมาชิกชุมชนที่มีความมุ่งมั่นมากที่สุด พวกเขาทำไม่ได้ -- หุ้นของพวกเขาจะถูกล็อคไปอีก 69 เดือน นักเดิมพันที่เดินตามเส้นทางทองของโทเค็น ve ล็อคโทเค็นเป็นระยะเวลาสูงสุดคือผู้ที่ได้รับผลกระทบหนักที่สุด มันทำลายล้างพวกเขาใช่ไหม? และไม่ได้ช่วยในการสร้างชุมชน

การล็อคทำงานได้ทั้งสองวิธี แม้ว่าจะช่วยลดแรงกดดันในการขายโดยการเลิกใช้โทเค็น แต่ก็ยังทำให้โทเค็นน่าซื้อน้อยลง ถ้าฉันต้องล็อคโทเค็นเป็นเวลา 4 ปีเพื่อให้ได้ประโยชน์สูงสุด ฉันจะซื้อมันจริงหรือ ในสภาพแวดล้อมแบบไดนามิกเช่น cryptocurrency ต้นทุนค่าเสียโอกาสนั้นมหาศาล เพื่อความเป็นธรรม การปิดบัญชีสภาพคล่องช่วยแก้ปัญหานี้ได้โดยการทำโทเค็นการจำนำที่ถูกล็อก แต่ดังที่กล่าวไว้ข้างต้น สิ่งนี้จะลดความสม่ำเสมอในระยะยาว นอกจากนี้ยังมีปัญหาในการแยกตำแหน่งโทเค็นออกจากโทเค็นพื้นฐาน "Tokenized ve โทเค็น/ve โทเค็น"ตัวอย่างเช่น:

ตัวอย่างเช่น:

การออกจากตัวยึด cvxCRV หมายความว่า cvxCRV ถูกเททิ้งสำหรับ CRV จากนั้น CRV ถูกขายสำหรับ ETH/DAI/...ตัวยึด cvxCRV ได้รับผลกระทบจากทั้งราคา CRV ที่ลดลงและการแยกตัวของ cvxCRV

นอกจากนี้ โทเค็นการกำกับดูแลเมตาอาจดูน่าสนใจกว่าและจะขโมยความต้องการจากโทเค็น ve

โดยเฉพาะอย่างยิ่งกับโทเค็นที่มีการเผยแพร่สูง ผู้เดิมพันที่ถูกล็อกอาจรู้สึกเหมือนถูกเททิ้งอย่างต่อเนื่อง สิ่งนี้ส่งผลต่อพฤติกรรมของพวกเขา พวกเขาอาจแสวงหาผลกำไรในระยะสั้นมากขึ้น จากนั้นคนอื่น ๆ ก็จะเริ่มประพฤติตนในลักษณะเดียวกันหลังจากสังเกตสิ่งนี้ ความเชื่อใจยิ่งถูกบั่นทอน และวงจรอุบาทว์ก็เริ่มก่อตัวขึ้น

หยุดการกำกับดูแล

ปัญหานี้สามารถขยายไปถึงระดับโปรโตคอล นักเดิมพันที่ไม่มีแรงจูงใจต้องการออก แต่ทำไม่ได้ พวกเขาถูกล็อค พวกเขายังคงถือโทเค็น ve ที่ทำหน้าที่เป็นคะแนนเสียงในการกำกับดูแล โอกาสที่พวกเขาจะสนใจการตัดสินใจด้านธรรมาภิบาลที่ไม่เกี่ยวข้องกับผลกำไรระยะสั้นมีน้อย

พลังโหวตของพวกเขาจะลดลงอย่างช้าๆในช่วงล็อคอัพเท่านั้น ในขณะเดียวกัน ในกรณีนี้ ทุนภายนอกจะลังเลที่จะซื้อและล็อคโทเค็นเป็นเวลานาน

สิ่งนี้ทำให้การกำกับดูแลเป็นเรื่องยากเมื่อจำเป็นที่สุด และอาจหยุดลงโดยสิ้นเชิง

โทเค็นการกำกับดูแลเมตานำไปสู่การผูกขาด (การผูกขาด) ของสิทธิ์ในการออกเสียง แต่ตราบใดที่สิทธิ์การกำกับดูแลเมตาได้รับการจัดสรรให้กับผู้ถือโทเค็น จะไม่เพิ่มความเสี่ยงเพิ่มเติมยกเว้นปัญหาการห่อหุ้มสภาพคล่องที่กล่าวถึงข้างต้น

เศรษฐศาสตร์ Token ทางเลือก

เพื่อให้สอดคล้องกับผู้ถือโทเค็นในระยะยาว โปรโตคอลสามารถใช้กลไกเศรษฐกิจโทเค็นทางเลือกที่แตกต่างกัน อย่างไรก็ตาม ในช่วงการเติบโตของสกุลเงินดิจิทัลในปัจจุบัน ซึ่งมีเรื่องราวและโครงการใหม่ๆ เกิดขึ้นเกือบทุกวัน อาจเป็นเรื่องยากที่จะรักษาสมาชิกชุมชนและผู้มีส่วนได้ส่วนเสียส่วนใหญ่ไว้ในระยะยาว เศรษฐศาสตร์โทเค็นควบคู่ไปกับมาตรการอื่น ๆ ของการสร้างชุมชนจะช่วยบรรเทาปัญหานี้ได้

โปรโตคอลจำเป็นต้องตระหนักว่าการล็อคผู้มีส่วนได้ส่วนเสียอาจไม่มีค่าเท่าที่คิดไว้ในตอนแรก คุณไม่สามารถซื้อความภักดีได้ ผู้มีส่วนได้ส่วนเสียที่ไม่พึงพอใจทำการตัดสินใจด้านธรรมาภิบาล

ดังนั้นฉันจึงสนับสนุนการล็อคอินแบบนุ่มนวล ซึ่งจะเป็นการเพิ่มค่าเสียโอกาสของนักเดิมพัน โดยมีเป้าหมายเพื่อลดความผันผวนในระยะสั้นและกระตุ้นให้เกิดความคิดระยะยาว แต่อนุญาตให้พวกเขาออกไปได้ทุกเมื่อ สมาชิกชุมชนที่พึงพอใจเท่านั้นที่เป็นสมาชิกชุมชนที่มีคุณค่า

มาดูกลไกโทเค็นทั้งสองและการแลกเปลี่ยนกัน

เศรษฐศาสตร์โทเค็นตามเวลา

GMX, Platypus, Prism Protocol และ Kalao ล้วนใช้เศรษฐศาสตร์โทเค็นตามเวลา แม้ว่าจะแตกต่างกันเล็กน้อย

ผู้เดิมพันสะสมมูลค่าการเติบโตเมื่อเวลาผ่านไป ได้รับรางวัลและ/หรือสิทธิ์ในการกำกับดูแลมากขึ้น พวกเขาสามารถถอนทุนได้ทุกเมื่อ แต่สูญเสียมูลค่าการเติบโตซึ่งถือเป็นต้นทุนเสียโอกาส ค่าเสียโอกาสในรูปของรายได้ในอนาคตที่สูญเสียไปและน้ำหนักในการลงคะแนนสามารถช่วยลดความผันผวนในระยะสั้นได้ ตัวอย่างเช่น stakers มีโอกาสน้อยที่จะ unstake ในช่วงที่พวกเขาคาดว่าจะเป็นการลดราคาชั่วคราว นอกจากนี้ยังใช้กับสัปดาห์ที่รายได้ของโปรโตคอลลดลง ผู้ใช้จะยังคงเดิมพันตราบเท่าที่แนวโน้มระยะกลางถึงระยะยาวยังเป็นบวก

ในทางกลับกัน stakers มีความยืดหยุ่นและสามารถออกได้ทุกเมื่อเมื่อการประเมินระยะยาวของพวกเขาเปลี่ยนไป พวกเขาสามารถตอบสนองต่อข้อมูลใหม่ เช่น ปัญหาเกี่ยวกับการนำโปรโตคอลไปใช้ คู่แข่งรายใหม่ หรือความต้องการใหม่ในตลาด เนื่องจากผู้มีสิทธิเลือกตั้งแต่ละคน (ไม่ใช่วาฬ) มีอิทธิพลจำกัด จึงยุติธรรมที่จะให้สิทธิ์แก่พวกเขาในการถอนตัว สำหรับโปรโตคอลนี้มีประโยชน์ในการทำให้กระบวนการกำกับดูแลกลับมาทำงานต่อได้รวดเร็วยิ่งขึ้น

เศรษฐศาสตร์ตามเวลามองย้อนกลับไป (ระยะเวลาที่ผู้ใช้ได้เดิมพันไปแล้ว) เมื่อเทียบกับโทเค็น ve ซึ่งพิจารณาถึงความมุ่งมั่นของนักเดิมพันที่มีต่ออนาคต (มองไปข้างหน้า) ในรูปแบบของการล็อก พฤติกรรมในอดีตเป็นตัวทำนายพฤติกรรมในอนาคตแม้ว่าจะไม่สมบูรณ์แบบ อย่างไรก็ตาม ยิ่งผู้ใช้เดิมพันนานเท่าไร (และเลือกที่จะเดิมพันภายใต้เงื่อนไขต่างๆ) ก็ยิ่งมีโอกาสที่ผู้ใช้จะเดิมพันต่อไปในอนาคต ค่าเสียโอกาสเป็นแรงจูงใจเพิ่มเติมในการเดิมพันต่อไป

ตัวแปร

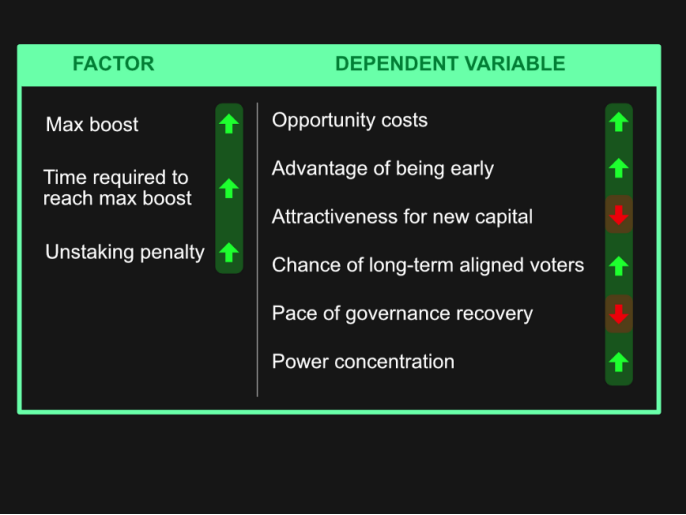

โทเค็นทุกรุ่นมีการแลกเปลี่ยน เราสามารถกำหนดความสมดุลระหว่างพวกเขาได้โดยการตั้งค่าตัวแปรบางอย่าง

ด้วยมูลค่าการเติบโตตามเวลา เราต้องสร้างสมดุลระหว่างข้อได้เปรียบของนักเก็งกำไรในยุคแรกที่มีมากกว่าผู้ซื้อรายใหม่ ยิ่งได้เปรียบมาก ค่าเสียโอกาสในการถอนหุ้นก็จะยิ่งสูงขึ้น สิ่งนี้ช่วยลดแรงขายและทำให้การซื้อล่าช้าน้อยลง (แรงซื้อน้อยลง) นอกจากนี้ยังทำให้อำนาจในการโหวต (เมื่อผู้ใช้ได้รับโทเค็นเนทีฟเป็นรางวัล) และรายได้จะกระจุกตัวอยู่กับผู้เริ่มเดิมพันมากขึ้น การกู้คืนธรรมาภิบาลใช้เวลานานขึ้นเนื่องจากผู้มีส่วนได้ส่วนเสียระยะยาวมีน้ำหนักมากกว่า ในทางกลับกัน ประวัติการเดิมพันระยะยาวแสดงให้เห็นว่าผู้ใช้ใส่ใจเกี่ยวกับโปรโตคอลและเพิ่มโอกาสในการได้รับข้อมูลที่ดี ซึ่งทั้งสองอย่างนี้ช่วยปรับปรุงคุณภาพการตัดสินใจ

ปัจจัยต่อไปนี้เป็นตัวกำหนดข้อได้เปรียบของผู้เริ่มต้น

วงเงินสูงสุด

เวลาที่ต้องใช้ในการเข้าถึงขีดจำกัดสูงสุด

ยิ่งขีดจำกัดสูงสุดและเวลาที่ต้องการสูงเท่าใด ความได้เปรียบในช่วงต้นก็จะยิ่งมากขึ้นเท่านั้น

นอกจากนี้ยังมีบทลงโทษในการยกเลิกคำมั่นสัญญาและมีสองรูปแบบสำหรับสิ่งนี้ เมื่อผู้ใช้ยกเลิก PTP จำนวนเท่าใดก็ได้ Platypus จะเผาผลาญ vePTP ที่สะสมไว้ทั้งหมด (ค่าปรับเต็มจำนวน) สิ่งนี้จะเพิ่มค่าเสียโอกาส ในขณะที่ GMX เผาคะแนนตัวคูณ (ค่าปรับบางส่วน) ตามสัดส่วนของผู้ใช้โทเค็นที่ไม่ได้เดิมพัน

โปรโตคอลยังสามารถแนะนำช่วงเวลาที่ไม่เสถียรเพื่อการทำธุรกรรมระยะสั้นที่ไม่จูงใจเพิ่มเติม โปรโตคอล Prism มีระยะเวลา 21 วันสำหรับ xPrism

ในขณะที่ Platypus และ Prism ใช้กลุ่มรางวัลแยกกัน (กลุ่มฐานและกลุ่มบูสต์) สำหรับบูสต์ตามเวลา แต่ GMX และ Kalao มีเพียงกลุ่มเดียว กลุ่มรางวัลที่แยกจากกันทำให้ทีมสามารถรับประกัน APR ขั้นต่ำสำหรับผู้ใช้ที่ไม่เติบโต ภายใต้โครงสร้างของกลุ่ม ผู้ใช้ที่เพิ่มขึ้นจะเบียดบังรางวัลของผู้ใช้ที่ไม่เติบโต ปัจจัยการเติบโตของโทเค็นจำเป็นต้องเปลี่ยน และโมเดลพูลทั้งสองมีคันโยกอีกอันโดยการปรับน้ำหนักรางวัลระหว่างพูล

ที่มาของรางวัล

รูปแบบของ esGMX และ esKLO นั้นน่าสนใจเป็นพิเศษสำหรับฉัน ผู้วางเดิมพันจะไม่ได้รับโทเค็นเนทีฟ แต่เป็นโทเค็นเอสโครว์ พวกเขาสามารถตัดสินใจ:

เก็บโทเค็น es (autocompoundooooor) โทเค็น es จะถูกเดิมพันโดยอัตโนมัติและให้รางวัลเหมือนโทเค็นทั่วไป

โทเค็นเสื้อกั๊กเป็นเส้นตรงในช่วงเวลาหนึ่ง (vestoooor) ในช่วงเวลานี้ stakers จะไม่ได้รับรางวัลสำหรับโทเค็น es ของพวกเขา การให้สิทธิ์ต้องใช้จำนวนโทเค็นโดยเฉลี่ยที่เดิมพันเพื่อรับโทเค็น es

สิ่งนี้ก่อให้เกิดประโยชน์หลายประการ:

ค่าเสียโอกาส ผู้เดิมพันต้องตัดสินใจว่าจะมอบโทเค็น es ของตนหรือใช้เพื่อรับรายได้โปรโตคอล ด้วยเหตุนี้ โทเค็น es จึงมีความเกี่ยวข้องอย่างยิ่งกับโปรโตคอลการสร้างรายได้

ลดอุปทานอย่างมีประสิทธิภาพ โทเค็น es บางตัวเท่านั้นที่จะถูกแปลงเป็นโทเค็นเนทีฟเนื่องจากข้อกำหนดการเดิมพันสำหรับการระบุแหล่งที่มา

ลดแรงกดดันในการขายทันที ไม่สามารถขายโทเค็น es ได้โดยตรง แม้ว่าในตอนแรกดูเหมือนว่าจะเป็น"ผ่านเจ้าชู้"โซลูชันการปล่อยสไตล์ แต่ในภาพรวม สิ่งนี้อาจช่วยได้ รางวัลโทเค็นใช้เพื่อบูตระบบอุปสงค์และ/หรืออุปสงค์ แต่สามารถขายได้หลังจากโปรโตคอลได้รับการจัดตั้งขึ้น (หวังว่าจะ) ซึ่งหมายความว่าราคาอาจสูงขึ้นแล้วและควรมีความต้องการมากขึ้นเพื่อรองรับแรงกดดันในการขาย

รายได้จะถูกแบ่งปันกับนักเดิมพันที่สม่ำเสมอในระยะยาว มีการแจกจ่ายรางวัลเพิ่มเติมให้กับนักเดิมพันที่ไม่ได้รับโทเค็น es ของตน

สรุปแล้ว

สรุปแล้ว

ลิงค์ต้นฉบับ