จาก TORN ถึง MKR ถึง COMP ในที่สุด DeFi faucet ก็ขยายไปสู่โมเดลเศรษฐกิจ

ในช่วงสองวันที่ผ่านมา มีเหตุการณ์สองเหตุการณ์เกิดขึ้นอย่างเงียบๆ ในสนาม DeFi ซึ่งอาจส่งผลกระทบอย่างมากต่อการพัฒนาในอนาคตของสองโครงการชั้นนำ ได้แก่ Maker และ Compound

เมื่อวันที่ 14 และ 15 มีนาคม Maker และ Compound ได้ส่งข้อเสนอด้านธรรมาภิบาลอย่างต่อเนื่องในฟอรัมของตน โดยมีเป้าหมายเพื่อปฏิวัติรูปแบบเศรษฐกิจโทเค็นของทั้งสองโครงการนี้อย่างสมบูรณ์

ผู้ผลิต: จาก MKR ถึง stkMKR

เรามาพูดถึง Maker กันก่อน ข้อเสนอนี้เสนอโดย monetsupply.eth ซึ่งเป็นสมาชิกของทีมควบคุมความเสี่ยง ข้อเสนอนี้ยืมตรรกะการออกแบบมาจาก Cosmos, stkAAVE และ xSUSHI เนื้อหาหลักคือแทนที่ MKR ด้วย stkMKR เป็นโทเค็นการกำกับดูแลโดยตรงของ Maker. โดยเฉพาะ:

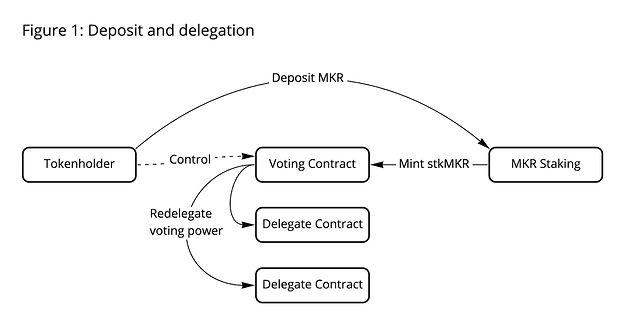

ประการแรก ผู้ใช้สามารถจำนำ MKR ในข้อตกลงการกำกับดูแลเพื่อรับ stkMKR ได้ stkMKR ไม่สามารถถ่ายโอนได้และแสดงถึงสิทธิ์ในการออกเสียงของผู้ใช้และสิทธิ์ในการไถ่ถอนหุ้น MKR ที่จำนำไว้

ประการที่สอง ละทิ้งกลไกการซื้อคืนและการทำลาย MKR ก่อนหน้านี้ MKR จากการซื้อคืนจะไม่ถูกทำลายอีกต่อไป แต่จะไหลเป็นเส้นตรงไปยังกลุ่มรายได้เป็นรายได้ของ MKR ที่จำนำ ซึ่งหมายความว่าจำนวน MKR ที่สอดคล้องกับแต่ละหน่วยของ stkMKR จะเพิ่มขึ้นทีละน้อย มีเหตุผลคล้ายกับกลไกดอกเบี้ยทบต้นอัตโนมัติของ xSUSHI

ประการที่สาม คล้ายกับ Cosmos และ stkAAVE ผู้ใช้จะต้องรอระยะเวลาการล็อคแบบตายตัวเมื่อยกเลิก MKR ในช่วงเวลานี้ stkMKR จะถูกทำลาย และ MKR ที่เกี่ยวข้องจะถูกโอนไปยังสัญญาเอสโครว์ ซึ่งหมายความว่าผู้ใช้จะไม่ได้รับรายได้และสิทธิในการออกเสียงในช่วงเวลานี้ ผู้ใช้สามารถแลก MKR ของตนเองได้หลังจากระยะเวลาล็อกอัพสิ้นสุดลงเท่านั้น แน่นอนว่า ผู้ใช้ยังสามารถเปลี่ยนใจระหว่างช่วงล็อกดาวน์และเดิมพัน MKR ใหม่ทันทีเพื่อแลกกับ stkMKR

monetsupply.eth อธิบายว่าการเปลี่ยนแปลงในรายละเอียดของแบบจำลองทางเศรษฐกิจเหล่านี้คาดว่าจะทำให้เกิดผลดังต่อไปนี้:

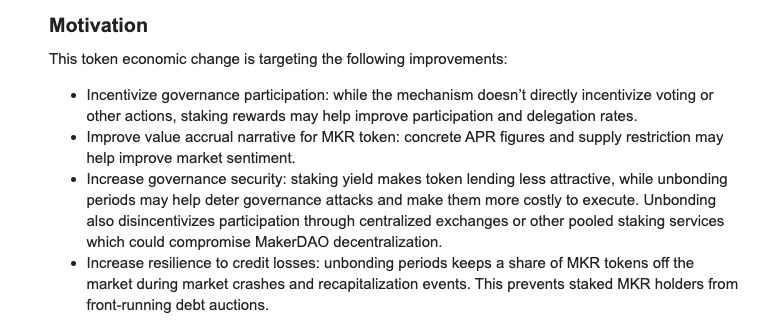

หนึ่ง สามารถจูงใจให้มีส่วนร่วมในการปกครอง แม้ว่ากลไกนี้จะไม่จูงใจผู้ใช้โดยตรงให้ลงคะแนน แต่คาดว่าผลประโยชน์ที่เป็นไปได้ของการเดิมพัน MKR จะเพิ่มอัตราการมีส่วนร่วมโดยรวมของชุมชน

ประการที่สอง ปรับปรุงการเล่าเรื่องที่เพิ่มมูลค่าของ MKR ตัวเลข APR ที่เฉพาะเจาะจงมากขึ้นและการลดลงของอุปทานหมุนเวียนช่วยปรับปรุงความเชื่อมั่นของตลาดโดยรวมเมื่อเทียบกับรูปแบบการซื้อคืนและการเผาไหม้ monetsupply.eth ยังคำนวณตัวเลขรายได้อย่างคร่าว ๆ เมื่อจำนำ 50% ของ MKR ผลตอบแทนของ stkMKR จะอยู่ที่ประมาณ 3.25% และเมื่อจำนำ 20% ของ MKR ผลตอบแทนของ stkMKR จะอยู่ที่ประมาณ 5.5%

ประการที่สาม ปรับปรุงการรักษาความปลอดภัยด้านการกำกับดูแล รายได้จากการเดิมพันช่วยลดความน่าดึงดูดใจของการให้ยืม MKR และการมีอยู่ของช่วงล็อคสามารถป้องกันการโจมตีด้านธรรมาภิบาลได้อย่างมีประสิทธิภาพและทำให้มีค่าใช้จ่ายในการดำเนินการมากขึ้น พร้อมกันนี้ ยังสามารถยับยั้ง CEX และผู้ให้บริการแบบรวมศูนย์อื่น ๆ ที่อาจสร้างความเสียหาย ผลการกระจายอำนาจของ MakerDAO มีส่วนร่วม

ประการที่สี่ ปรับปรุงความต้านทานต่อการขาดเครดิตข้อตกลง ในช่วงที่ตลาดพังทลายหรือการปรับโครงสร้าง การมีอยู่ของช่วงล็อคอาจทำให้ MKR บางส่วนออกจากตลาดได้ ซึ่งทำให้ผู้ถือ MKR บางรายไม่สามารถประมูลตราสารหนี้ล่วงหน้าได้

สารประกอบ: ลาก่อน การขุดสภาพคล่อง

ข้อเสนอการปรับปรุงสารประกอบเสนอโดยผู้สนับสนุนชุมชน tylerether.eth ซึ่งมีเนื้อหาหลักคือค่อยๆ หยุดสิ่งจูงใจโทเค็นสภาพคล่องในปัจจุบันและเปลี่ยนไปใช้แบบจำลองสิ่งจูงใจด้านอัตราดอกเบี้ย。

เพื่อนๆ ที่คุ้นเคยกับประวัติการพัฒนา DeFi อาจจำได้ว่าในฤดูร้อนปี 2020 Compound ได้เปิดตัวแผนการขุดสภาพคล่องอย่างสร้างสรรค์ ผลกระทบที่ไม่คาดคิดทำให้โครงการนับไม่ถ้วนดำเนินการตามความเหมาะสม และตั้งแต่นั้นมา พายุ DeFi รอบนี้ก็เริ่มต้นขึ้น

อย่างไรก็ตาม ในมุมมองของ tylerether.eth สิ่งจูงใจด้านสภาพคล่องที่ Compound อาศัยในปัจจุบันดึงดูดสภาพคล่องที่ "เก็งกำไร" มากขึ้น และกองทุนสภาพคล่องเหล่านี้มักเลือกที่จะขายทันทีหลังจากได้รับสิ่งจูงใจ COMP ที่สอดคล้องกัน สิ่งนี้สวนทางกับความตั้งใจดั้งเดิมของ Compound นั่นคือ "แจกจ่าย COMP ให้กับผู้ใช้จริง" และยังลดทอนผลประโยชน์ของ COMP ที่ผู้ใช้จริงสมควรได้รับ และทำให้ผลประโยชน์ของชุมชนเสียหาย

อย่างไรก็ตาม สำหรับตลาดการให้กู้ยืม การขาดสิ่งจูงใจก็ไม่แนะนำให้ทำเช่นกัน เพราะอาจทำให้ตลาดขาดสภาพคล่องเพียงพอ ซึ่งจะเป็นอุปสรรคต่อการดำเนินงานของตลาดทั้งหมด โดยเฉพาะอย่างยิ่งหลังจากเปิดตัวตลาดใหม่ (นั่นคือ ตลาดใหม่ สกุลเงิน) ชั่วโมง

ด้วยเหตุนี้ tylerether.eth จึงได้พัฒนาแผนการปรับปรุงของตนเอง รายละเอียดดังนี้:

ขั้นแรก ปิดสิ่งจูงใจ COMP ปัจจุบันในสองขั้นตอน ขั้นแรกให้ลดสิ่งจูงใจบนเครือข่ายลงเหลือ 50% ในวันที่ 18 มีนาคม แล้วจึงลดสิ่งจูงใจลงจนเหลือศูนย์ในวันที่ 15 เมษายน

ประการที่สอง ปรับปรุงรูปแบบอัตราดอกเบี้ยเพิ่มเติม เนื่องจากแม้ว่ารูปแบบและพารามิเตอร์ของอัตรากระโดดที่มีอยู่จะสามารถนำไปใช้ได้ดีกับตลาดสกุลเงินที่มีเสถียรภาพ แต่ก็ไม่จำเป็นต้องใช้กับตลาดสกุลเงินที่ไม่เสถียร ภายใต้แบบจำลองอัตราดอกเบี้ยต่ำกว่ามาตรฐานในปัจจุบัน เป็นการยากที่จะรักษาสมดุลของผลประโยชน์ของทั้งผู้กู้และผู้ให้กู้ ซึ่งเป็นการจำกัดขนาดของสภาพคล่องในตลาด

ประการที่สาม แนะนำแผนจูงใจทางเลือก หลังจากการอัปเกรดแบบจำลองอัตราดอกเบี้ยเสร็จสิ้น Compound จำเป็นต้องใช้แผนจูงใจใหม่เพื่อเริ่มตลาดการให้กู้ยืมสำหรับโทเค็นใหม่ แน่นอนว่าแรงจูงใจนี้ยังสามารถใช้ในตลาดที่มีอยู่บางแห่งได้ด้วย สภาพคล่องไม่เพียงพอ tylerether.eth ได้กล่าวถึงแนวคิดการออกแบบแผนจูงใจใหม่นี้ - จูงใจตลาดใหม่ด้วยอัตราดอกเบี้ยต่อปีที่ Y% เป็นระยะเวลา n เดือน แต่จำกัดแรงจูงใจไว้ที่ขนาดเป้าหมาย X ตัวอย่างเช่น 8% ต่อปี อัตราดอกเบี้ยใช้เพื่อจูงใจกลุ่มเงินฝาก COMP เป็นเวลาหนึ่งปี แต่ 8% นี้จะมีผลต่อสภาพคล่อง 10 ล้านดอลลาร์สหรัฐในกลุ่มเงินฝากเท่านั้น และอัตราดอกเบี้ยของสภาพคล่องที่เหลืออยู่ยังคงถูกกำหนดโดยอุปสงค์และอุปทานของตลาด .

นวัตกรรมทางธุรกิจที่อ่อนแอ ปรับรูปแบบเศรษฐกิจให้เหมาะสมหรือไม่?

สิ่งหนึ่งที่เน้นย้ำก็คือข้อเสนอสองข้อที่เสนอโดย monetsupply.eth และ tylerether.eth ยังอยู่ในกระบวนการกำกับดูแลในขณะนี้ และไม่ทราบว่าสามารถผ่านและมีผลบังคับใช้ได้หรือไม่โดยเฉพาะอย่างยิ่งอย่างหลัง แม้ว่าฉันจะยืนยันความพยายามเป็นการส่วนตัว แต่ก็ยังพบว่าเป็นการยากที่จะดำเนินการในระยะสั้น

ข้อเสนอของ monetsupply.eth ในชุมชน Maker นั้นชัดเจนกว่า และมีกรณีก่อนหน้านี้เพียงพอสำหรับการอ้างอิง ตรงกันข้ามกับ Compound ข้อเสนอของ tylerether.eth ยังไม่ละเอียดเพียงพอในด้านต่างๆ เช่น การปรับปรุงรูปแบบอัตราดอกเบี้ยและการตั้งค่าพารามิเตอร์ของแผนจูงใจใหม่ นอกจากนี้ การย้ายเพื่อหยุดแรงจูงใจด้านสภาพคล่องยังรุนแรงเกินไป ซึ่งจะสัมผัสผลประโยชน์ของหลายบทบาทในระบบนิเวศอย่างไม่ต้องสงสัย สำหรับข้อตกลง ผลกระทบของการพัฒนาในอนาคตยังคงต้องได้รับการประเมินอย่างรอบคอบ

เมื่อเทียบกับ Curve แบบจำลองทางเศรษฐกิจของ Maker และ Compound นั้นง่ายกว่าเล็กน้อย ซึ่งทำให้โปรโตคอลชั้นนำทั้งสองมีพื้นที่สำหรับการปรับปรุง โดยการปรับแบบจำลองทางเศรษฐกิจเพื่อปรับปรุงความเชื่อมั่นในการลงทุนและสภาวะตลาดของโทเค็นของพวกเขา ชวนให้นึกถึงกรณีของ Tornado.cash ที่ตระหนักได้อย่างรวดเร็วถึงการ "เทขาย" ของตลาดรองหลังจากอัปเกรดโมเดลเศรษฐกิจของ TORN สำหรับโปรโตคอลเอง ความพยายามของ Maker และ Compound นั้นไม่ผิดอย่างแน่นอน

แต่เท่าที่ความเห็นส่วนตัวของฉันเกี่ยวข้อง มันค่อนข้างน่าอายที่จะเฝ้าดูโครงการ DeFi แบบเก่า ๆ ที่เปลี่ยนความสนใจไปที่รูปแบบเศรษฐกิจ แม้ว่าการออกแบบแบบจำลองทางเศรษฐศาสตร์จะมีความสำคัญอย่างมากต่อการพัฒนาโครงการอย่างครอบคลุม โดยส่วนตัวแล้ว ข้าพเจ้ายังคงรู้จักนวัตกรรมในตรรกะทางธุรกิจและฟังก์ชันผลิตภัณฑ์ นวัตกรรมเหล่านี้กำหนดพื้นฐานของธุรกิจโครงการและความสามารถในการขยายออกไป ในทางตรงกันข้าม การเปลี่ยนแปลงในรูปแบบเศรษฐกิจเป็นเหมือนการเพิ่มประสิทธิภาพภายในระบบ

เป็นที่ยอมรับว่าตอนนี้ DeFi ยังไม่ดีที่สุดและเรายังไม่เห็นแนวคิดใหม่ๆ ที่น่าตื่นตาตื่นใจมาสักระยะแล้ว เมื่อมองย้อนกลับไปที่โครงการ DeFi ชั้นนำเหล่านี้ในตลาด ส่วนใหญ่เกิดขึ้นจริงในรอบที่แล้ว แม้ว่าเรายังคงเชื่อมั่นในอนาคตของ DeFi แต่บางทีตลาดอาจต้องใช้เวลาสักระยะหนึ่งในการเพาะเมล็ดพันธุ์ใหม่