Vitalik Buterin: การกำกับดูแลที่เหนือกว่าการลงคะแนนโทเค็น

ผู้เขียนต้นฉบับ: Vitalik Buterin

ต้นฉบับ: ก้าวไปไกลกว่าการควบคุมการลงคะแนนเหรียญ

ขอขอบคุณเป็นพิเศษสำหรับ Karl Floersch, Dan Robinson และ Tina Zhen สำหรับข้อเสนอแนะและคำวิจารณ์ของพวกเขา ดูหมายเหตุเกี่ยวกับ Blockchain Governance, Governance, Part II: Plutocrats Are Still Bad, On Colllusion and Coordination, Good and Bad สำหรับการคิดล่วงหน้าในหัวข้อที่คล้ายกัน

แนวโน้มที่สำคัญในพื้นที่บล็อกเชนในปีที่ผ่านมาคือการเปลี่ยนจากการมุ่งเน้นไปที่การเงินแบบกระจายอำนาจ (DeFi) ไปสู่การคิดพร้อมกันเกี่ยวกับการกำกับดูแลแบบกระจายอำนาจ (DeGov) ในขณะที่ปี 2020 มักจะถูกยกย่องอย่างกว้างขวางและสมเหตุสมผลว่าเป็นปีแห่ง DeFi แต่ในปีนั้น ความซับซ้อนและความสามารถที่เพิ่มขึ้นของโครงการ DeFi ที่ประกอบกันเป็นเทรนด์ได้นำไปสู่การกระจายอำนาจในการจัดการกับความซับซ้อนนี้ ธรรมาภิบาลระดับโลก มีตัวอย่างบางส่วนใน Ethereum YFI, Compound, Synthetix, UNI, Gitcoin และโครงการอื่นๆ ได้เปิดตัวและเริ่มใช้ DAO บางประเภทแล้ว เช่นเดียวกับภายนอก Ethereum โดยมีการอภิปรายเกี่ยวกับข้อเสนอด้านเงินทุนโครงสร้างพื้นฐานใน Bitcoin Cash การลงคะแนนเสียงด้านเงินทุนโครงสร้างพื้นฐานใน Zcash เป็นต้น

ชื่อเรื่องรอง

DeGov เป็นสิ่งที่จำเป็น

นับตั้งแต่การประกาศอิสรภาพของไซเบอร์สเปซในปี 1996 มีความขัดแย้งที่สำคัญที่ยังไม่ได้รับการแก้ไขในสิ่งที่อาจเรียกได้ว่าเป็นอุดมการณ์ของไซเบอร์พังก์ ในแง่หนึ่ง ค่านิยมของไซเบอร์พังค์ล้วนเกี่ยวกับการใช้การเข้ารหัสเพื่อลดการบีบบังคับและเพิ่มประสิทธิภาพและเข้าถึงกลไกการประสานงานหลักที่ไม่บีบบังคับในยุคนั้น: ทรัพย์สินส่วนตัวและตลาด ในทางกลับกัน ตรรกะทางเศรษฐกิจของทรัพย์สินส่วนตัวและตลาดมีไว้สำหรับผู้ที่สามารถเป็นได้"ชำรุด"กิจกรรมที่ปรับให้เหมาะสมสำหรับการโต้ตอบแบบหนึ่งต่อหนึ่งซ้ำๆ อินโฟสเฟียร์ซึ่งสร้างและบริโภคงานศิลปะ เอกสาร วิทยาศาสตร์ และรหัสผ่านการโต้ตอบแบบหนึ่งต่อกลุ่มที่ลดไม่ได้นั้นเป็นสิ่งที่ตรงกันข้ามโดยสิ้นเชิง

ในสภาพแวดล้อมดังกล่าว มีประเด็นหลักสองประเด็นที่ต้องได้รับการแก้ไข

การให้ทุนกับสินค้าสาธารณะ: จะให้ทุนแก่โครงการที่มีคุณค่าต่อกลุ่มชุมชนในวงกว้างที่ไม่ได้เลือก แต่มักจะไม่มีโมเดลธุรกิจ (เช่น การวิจัยโปรโตคอลเลเยอร์ 1 และเลเยอร์ 2 การพัฒนาลูกค้า เอกสารประกอบ…..) ได้อย่างไร

การบำรุงรักษาและอัปเกรดโปรโตคอล: วิธีอัปเกรดโปรโตคอล และวิธีการดำเนินการบำรุงรักษาและปรับแต่งเป็นประจำในส่วนที่ไม่เสถียรในระยะยาวของโปรโตคอล (เช่น รายการสินทรัพย์ที่ปลอดภัย แหล่งที่มาของออราเคิลราคา และผู้ถือคีย์การประมวลผลแบบหลายฝ่าย ) มีการเจรจาอย่างไร? ?

โครงการบล็อกเชนในยุคแรก ๆ ส่วนใหญ่ไม่สนใจความท้าทายทั้งสองนี้ โดยแสร้งทำเป็นว่าสินค้าสาธารณะที่สำคัญเพียงอย่างเดียวคือความปลอดภัยของเครือข่าย ซึ่งสามารถทำได้ด้วยอัลกอริทึมเดียวที่คงที่ตลอดไปและจ่ายเป็นรางวัลพิสูจน์การทำงานแบบคงที่ สถานการณ์การระดมทุนนี้เป็นไปได้ในตอนแรกเนื่องจากการเพิ่มขึ้นอย่างมากของราคา Bitcoin ในปี 2010-2013 จากนั้น ICO ก็บูมในปี 2014-2017 และฟองสบู่เข้ารหัสลับที่สองพร้อมกันในปี 2014-2017 ทั้งหมดนี้ทำให้ระบบนิเวศมีความอุดมสมบูรณ์เพียงพอที่จะ ปกปิดความไร้ประสิทธิภาพของตลาดขนาดใหญ่เป็นการชั่วคราว การกำกับดูแลส่วนรวมในระยะยาวก็ถูกละเลยไม่แพ้กัน: Bitcoin ไปสู่เส้นทางของความเรียบง่ายสุดขีด โดยมุ่งเน้นที่การจัดหาเงินที่แน่นอนและรับประกันการสนับสนุนระบบการชำระเงินชั้น 2 เช่น Lightning Network และไม่มีอะไรมากไปกว่านี้ Ethereum ยังคงพัฒนาอย่างกลมกลืน (โดยมีข้อยกเว้นสำคัญประการหนึ่ง) เนื่องจากความถูกต้องตามกฎหมายที่แข็งแกร่งของแผนการทำงานที่มีอยู่ก่อน (โดยพื้นฐานแล้ว: "การพิสูจน์การเดิมพันและการแบ่งส่วน") ในขณะที่โครงการที่ต้องการชั้นแอปพลิเคชันที่ซับซ้อนกว่านี้ยังไม่มีอยู่จริง

แต่ตอนนี้ โชคนั้นเลวร้ายลงเรื่อยๆ และความท้าทายในการประสานงานการบำรุงรักษาและอัปเกรดโปรโตคอล ตลอดจนเอกสารด้านเงินทุน การวิจัยและพัฒนา ในขณะที่หลีกเลี่ยงความเสี่ยงของการรวมศูนย์กลายเป็นสิ่งสำคัญสูงสุด

DeGov ต้องการเงินทุนสำหรับสินค้าสาธารณะ

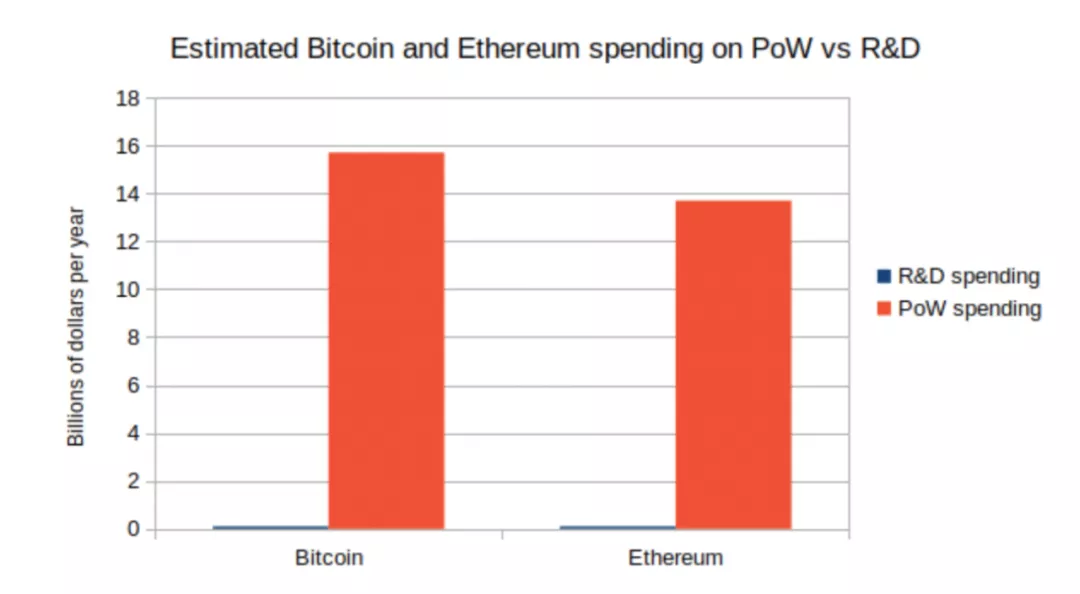

จำเป็นต้องย้อนกลับไปดูความไร้สาระของปัจจุบัน รางวัลการขุดรายวันจาก Ethereum อยู่ที่ประมาณ 13,500 ETH หรือประมาณ 40 ล้านดอลลาร์ต่อวัน ค่าธรรมเนียมการทำธุรกรรมก็สูงพอๆ กัน การเผาไหม้ที่ไม่ใช่ EIP-1559 ยังคงอยู่ที่ประมาณ 1,500 ETH (ประมาณ 4.5 ล้านเหรียญสหรัฐ) ต่อวัน ด้วยเหตุนี้จึงมีการใช้จ่ายหลายพันล้านดอลลาร์ต่อปีเพื่อเป็นทุนในการรักษาความปลอดภัยทางไซเบอร์ ตอนนี้งบประมาณของมูลนิธิ Ethereum คืออะไร? ประมาณ 30-60 ล้านเหรียญต่อปี มีผู้เล่นที่ไม่ใช่ EF (เช่น Consensys) ที่มีส่วนช่วยในการพัฒนา แต่มีจำนวนไม่มากนัก สถานการณ์คล้ายกับ Bitcoin ซึ่งอาจใช้เงินน้อยลงสำหรับสินค้าสาธารณะที่ไม่ปลอดภัย

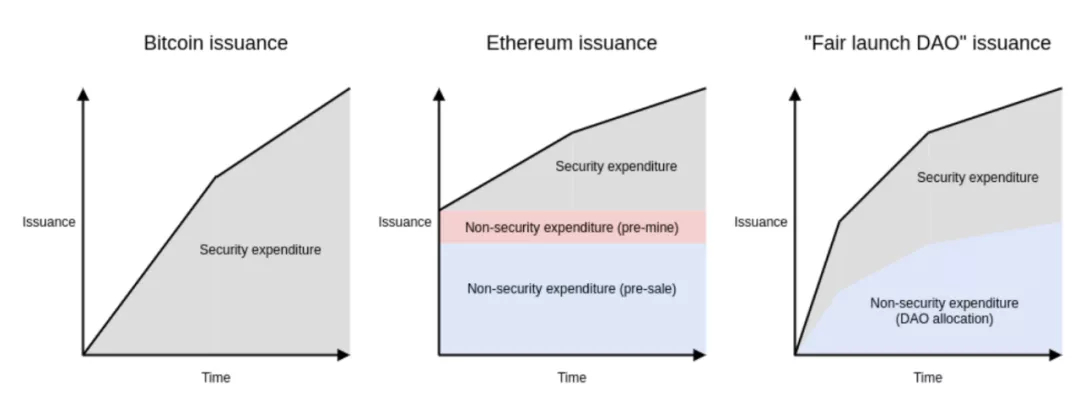

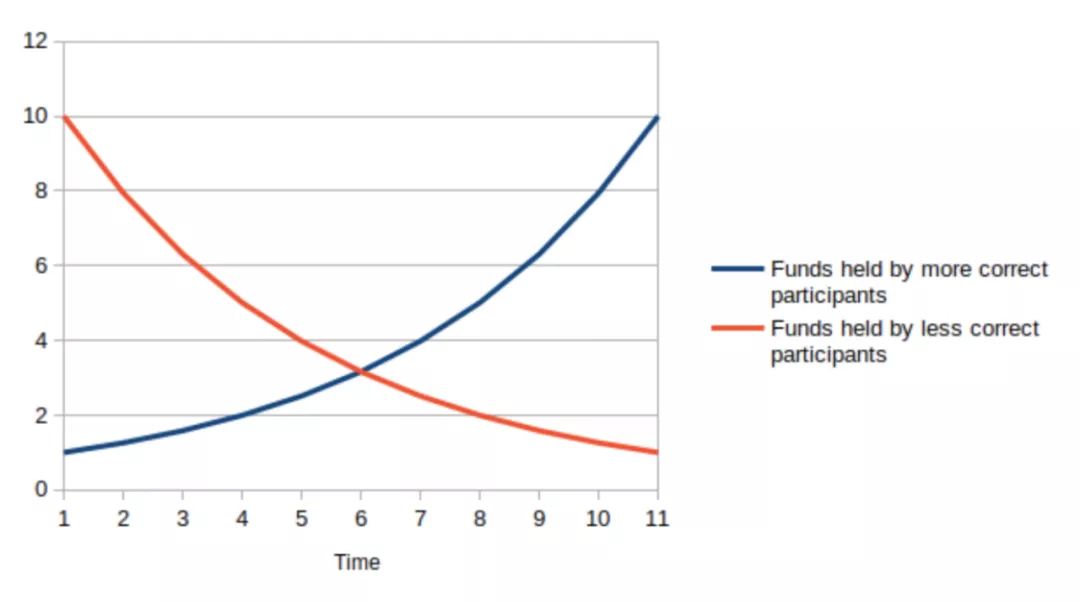

นี่คือสิ่งที่เกิดขึ้นในแผนภาพ:

ในระบบนิเวศของ Ethereum ความแตกต่างนี้สามารถแสดงให้เห็นได้ว่าไม่มีนัยสำคัญ เงินหลายหมื่นล้านดอลลาร์ต่อปีนั้น "เพียงพอ" สำหรับการวิจัยและพัฒนาที่จำเป็น และการเพิ่มเงินมากขึ้นก็ไม่จำเป็นต้องปรับปรุงสถานะที่เป็นอยู่ ดังนั้น ความเสี่ยงในการสร้างความเป็นกลางที่น่าเชื่อถือของกองทุนนักพัฒนาในโปรโตคอลไปยังแพลตฟอร์มจึงมีมากกว่าผลประโยชน์ แต่ในระบบนิเวศขนาดเล็กจำนวนมาก รวมถึงระบบนิเวศ Ethereum และบล็อกเชนที่เป็นอิสระอย่างสมบูรณ์ เช่น BCH และ Zcash การถกเถียงแบบเดียวกันนี้กำลังก่อตัวขึ้น และในระดับที่เล็กลงเหล่านี้ ความไม่สมดุลอาจมีขนาดใหญ่มาก ความแตกต่างใหญ่

ป้อน DAO จากวันแรกเป็น"บริสุทธิ์"โครงการที่เปิดตัวโดย DAO ซึ่งสามารถตระหนักถึงการรวมกันของคุณสมบัติสองอย่างที่ก่อนหน้านี้ไม่สามารถรวมกันได้ (i) ความเพียงพอของเงินทุนสำหรับนักพัฒนา และ (ii) ความเป็นกลางที่เชื่อถือได้ของเงินทุน ("การเปิดตัวอย่างยุติธรรม"). แทนที่จะให้ทุนแก่นักพัฒนาจากรายการที่อยู่ที่รับรหัสตายตัว DAO สามารถทำการตัดสินใจได้เอง

แน่นอนว่าเป็นการยากที่จะเปิดตัวอย่างยุติธรรมอย่างสมบูรณ์ และความไม่ยุติธรรมของความไม่สมดุลของข้อมูลมักจะแย่กว่าเงื่อนไขเบื้องต้นที่ชัดเจน (พิจารณาว่าเมื่อสิ้นปี 2010 เมื่อ 1/4 ของอุปทานได้รับการปล่อยตัว จึงมีเพียงไม่กี่คนที่มี โอกาสที่จะได้ยิน Bitcoin เป็นการเปิดตัวที่ยุติธรรมจริง ๆ หรือไม่ แต่ถึงอย่างนั้นการชดเชยในโปรโตคอลสำหรับสินค้าสาธารณะที่ไม่ปลอดภัยตั้งแต่วันแรกดูเหมือนจะเป็นก้าวไปสู่การได้รับเพียงพอและมากขึ้น .

DeGov ต้องการการบำรุงรักษาและอัปเกรดโปรโตคอล

นอกเหนือจากการระดมทุนสินค้าสาธารณะแล้ว ปัญหาที่สำคัญไม่แพ้กันอีกประการหนึ่งซึ่งจำเป็นต้องมีการกำกับดูแลคือการบำรุงรักษาและอัปเกรดโปรโตคอล แม้ว่าฉันจะสนับสนุนการปรับพารามิเตอร์ที่ไม่ใช่แบบอัตโนมัติให้น้อยที่สุด (ดูส่วน "การกำกับดูแลแบบจำกัด" ด้านล่าง) และฉันชอบกลยุทธ์ "การกำกับดูแลแบบจำกัด" ของ RAI บางครั้งการกำกับดูแลก็หลีกเลี่ยงไม่ได้ ข้อมูลออราเคิลด้านราคาต้องมาจากที่ไหนสักแห่ง และบางครั้งก็ต้องเปลี่ยนจากที่ไหนสักแห่ง การปรับปรุงจะต้องประสานกันก่อนที่ข้อตกลงจะ "ขยาย" ไปสู่รูปแบบสุดท้าย ในบางครั้ง ชุมชนของโปรโตคอลอาจคิดว่าพวกเขาพร้อมแล้วที่จะก่อร่างสร้างตัวเป็นก้อน แต่แล้วโลกก็กลับมีทางตันที่ต้องมีการปรับโครงสร้างองค์กรอย่างสมบูรณ์และเป็นที่ถกเถียงกัน จะเกิดอะไรขึ้นหากค่าเงินดอลลาร์ร่วงลงและ RAI ต้องแย่งชิงกันเพื่อสร้างและรักษาดัชนี CPI แบบกระจายศูนย์เพื่อให้ Stablecoin มีเสถียรภาพและมีความเกี่ยวข้อง ในที่นี้ DeGov ก็จำเป็นเช่นกัน ดังนั้นการหลีกเลี่ยงเลยไม่ใช่วิธีแก้ปัญหาที่ได้ผล

ความแตกต่างที่สำคัญคือว่าการกำกับดูแลแบบออฟไลน์นั้นเป็นไปได้หรือไม่ ฉันเป็นแฟนตัวยงของการสนับสนุนการกำกับดูแลแบบออฟไลน์ในทุกที่ที่ทำได้ ในความเป็นจริงแล้ว การกำกับดูแลแบบออฟไลน์นั้นเป็นไปได้อย่างแน่นอนด้วยบล็อกเชนพื้นฐาน แต่สำหรับโครงการชั้นแอปพลิเคชัน โดยเฉพาะโครงการ defi ปัญหาที่เราพบคือระบบสัญญาอัจฉริยะชั้นแอปพลิเคชันมักจะควบคุมสินทรัพย์ภายนอกโดยตรง และการควบคุมนี้ไม่สามารถแยกส่วนได้ หากการกำกับดูแลแบบออนไลน์ของ Tezos ถูกจับโดยผู้โจมตี ชุมชนสามารถฮาร์ดฟอร์กได้โดยไม่สูญเสียค่าใช้จ่ายในการประสานงานใดๆ (สูงเป็นที่ยอมรับ) หากการกำกับดูแลแบบออนไลน์ของ MakerDAO ถูกจับโดยผู้โจมตี ชุมชนสามารถเปิดตัว MakerDAO ใหม่ได้อย่างแน่นอน แต่พวกเขาจะสูญเสีย ETH และทรัพย์สินอื่น ๆ ทั้งหมดที่ถืออยู่ใน MakerDAO CDP ที่มีอยู่ ดังนั้น ในขณะที่การกำกับดูแลแบบออฟไลน์เป็นทางออกที่ดีสำหรับเลเยอร์ฐานและโครงการเลเยอร์แอปพลิเคชันบางโครงการ โครงการเลเยอร์แอปพลิเคชันจำนวนมาก โดยเฉพาะ DeFi จำเป็นต้องอาศัยการกำกับดูแลแบบออนไลน์อย่างเป็นทางการบางรูปแบบอย่างหลีกเลี่ยงไม่ได้

DeGov เป็นอันตราย

อย่างไรก็ตาม การกำกับดูแลแบบกระจายอำนาจในปัจจุบันทั้งหมดมีความเสี่ยงที่สำคัญ สำหรับผู้ติดตามบทความของฉัน การสนทนานี้ไม่ใช่เรื่องใหม่ ความเสี่ยงนั้นเหมือนกันกับที่ฉันพูดถึงที่นี่ ที่นี่ และที่นี่ ความกังวลของฉันเกี่ยวกับการลงคะแนนโทเค็นแบ่งออกเป็นสองประเภทหลัก (i) ความไม่เท่าเทียมกันและแรงจูงใจที่ไม่ตรงแนวแม้ในกรณีที่ไม่มีผู้โจมตี และ (ii) การโจมตีทันทีผ่านการซื้อตั๋วรูปแบบต่างๆ (มักจะคลุมเครือ) สำหรับข้อแรก มีการบรรเทาผลกระทบที่แนะนำไว้แล้วจำนวนหนึ่ง (เช่น การอนุญาต) และยังมีอีกมากมายที่จะตามมา แต่อย่างหลังเป็นช้างที่อันตรายกว่าในห้อง และฉันไม่เห็นวิธีแก้ปัญหาในกระบวนทัศน์การลงคะแนนโทเค็นในปัจจุบัน

การลงคะแนนโทเค็นเป็นปัญหาแม้ว่าจะไม่มีผู้โจมตีก็ตาม

แม้จะไม่มีผู้โจมตีที่ชัดเจน ปัญหาของการลงคะแนนโทเค็นก็มีความเข้าใจมากขึ้น (ดูตัวอย่าง บทความล่าสุดโดย DappRadar และ Monday Capital) และส่วนใหญ่จัดอยู่ใน 2-3 หมวดหมู่:

ผู้เข้าร่วมที่ร่ำรวยกลุ่มเล็ก ๆ (“ปลาวาฬ”) ดีกว่าในการดำเนินการตัดสินใจให้ประสบความสำเร็จมากกว่าผู้ถือหุ้นรายย่อยกลุ่มใหญ่ นี่เป็นเพราะโศกนาฏกรรมของผู้ถือหุ้นส่วนน้อยร่วมกัน: ผู้ถือหุ้นรายย่อยแต่ละรายมีอิทธิพลเพียงเล็กน้อยต่อผลลัพธ์ ดังนั้นพวกเขาจึงไม่มีแรงจูงใจในการลงคะแนนโดยไม่ขี้เกียจ แม้จะได้รับรางวัลสำหรับการโหวต แต่ก็ยังมีแรงจูงใจเพียงเล็กน้อยในการค้นคว้าและคิดอย่างรอบคอบเกี่ยวกับสิ่งที่พวกเขาลงคะแนนให้

การกำกับดูแลการลงคะแนนโทเค็นให้อำนาจผู้ถือโทเค็นและผู้ถือโทเค็นโดยเป็นค่าใช้จ่ายของชุมชนที่เหลือ: ชุมชนโปรโตคอลประกอบด้วยผู้มีสิทธิเลือกตั้งที่หลากหลายซึ่งมีค่านิยม วิสัยทัศน์ และเป้าหมายที่แตกต่างกันมากมาย อย่างไรก็ตาม การลงคะแนนโทเค็นให้อำนาจแก่เขตเลือกตั้งเดียวเท่านั้น (ผู้ถือโทเค็น โดยเฉพาะอย่างยิ่งเขตเลือกตั้งที่มั่งคั่ง) และนำไปสู่การเน้นอย่างไม่สมส่วนกับเป้าหมายในการเพิ่มราคาโทเค็น แม้ว่าสิ่งนี้จะเกี่ยวข้องกับการสกัดค่าเช่าที่เป็นอันตรายก็ตาม

ปัญหาผลประโยชน์ทับซ้อน: การให้สิทธิในการเลือกตั้งแก่เขตเลือกตั้ง (ผู้ถือเหรียญ) โดยเฉพาะอย่างยิ่งผู้มั่งคั่งที่มอบอำนาจให้เขตเลือกตั้งนั้นมากเกินไป เสี่ยงต่อการเปิดเผยผลประโยชน์ทับซ้อนของชนชั้นนำนั้นๆ มากเกินไป (เช่น การลงทุนในกองทุนหรือถือผู้ถือโทเค็นทั้งคู่ ของแพลตฟอร์ม DeFi อื่นๆ ที่แพลตฟอร์มโต้ตอบด้วย)

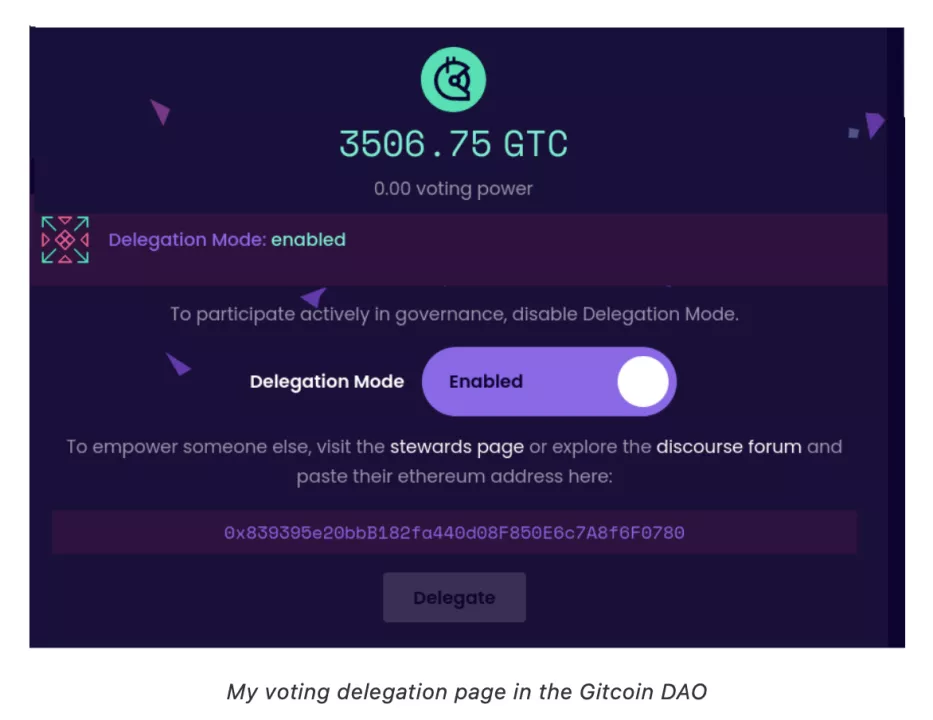

ในการแก้ปัญหาแรก (และเพื่อบรรเทาปัญหาที่สาม) กำลังพยายามใช้กลยุทธ์หลักอย่างหนึ่ง: การมอบหมาย ผู้ถือหุ้นส่วนน้อยไม่จำเป็นต้องตัดสินทุกการตัดสินใจด้วยตนเอง แต่พวกเขาสามารถมอบหมายให้สมาชิกในชุมชนที่พวกเขาไว้วางใจแทนได้ นี่เป็นการทดลองที่มีเกียรติและคุ้มค่า เราจะดูว่าการมอบอำนาจช่วยบรรเทาปัญหาได้ดีเพียงใด

หน้าการมอบสิทธิ์โหวตของฉันใน Gitcoin DAO

ในทางกลับกัน ปัญหาของ stake centricity นั้นมีความท้าทายมากกว่าอย่างเห็นได้ชัด: stake centricity นั้นมีอยู่ในระบบที่การโหวตของ staker เป็นเพียงอินพุตเดียว ความเข้าใจผิดที่ว่าการรวมศูนย์ของผู้มีส่วนได้เสียเป็นเป้าหมายที่ต้องการแทนที่จะเป็นความผิดพลาดทำให้เกิดความสับสนและเป็นอันตราย บทความ (ยอดเยี่ยมมาก) ที่กล่าวถึงสินค้าสาธารณะของ blockchain บ่นว่า:

โปรโตคอลการเข้ารหัสลับถือเป็นสินค้าสาธารณะได้หรือไม่หากความเป็นเจ้าของกระจุกตัวอยู่ในมือของปลาวาฬไม่กี่ตัว? เรียกขาน ตลาดดั้งเดิมเหล่านี้บางครั้งถูกอธิบายว่าเป็น "โครงสร้างพื้นฐานสาธารณะ" แต่ถ้าบล็อกเชนให้บริการ "สาธารณะ" ในปัจจุบัน มันจะเป็นรูปแบบหนึ่งของการเงินแบบกระจายอำนาจเป็นหลัก โดยพื้นฐานแล้ว ผู้ถือโทเค็นเหล่านี้มีข้อกังวลร่วมกันเพียงข้อเดียวคือราคา

การร้องเรียนนี้ถูกใส่ผิดที่ บล็อกเชนให้บริการสาธารณะที่สมบูรณ์ยิ่งขึ้นและกว้างขวางกว่าผู้ถือโทเค็น DeFi แต่ระบบการกำกับดูแลที่ขับเคลื่อนด้วยโทเค็นการลงคะแนนของเราล้มเหลวโดยสิ้นเชิงในการจับภาพสิ่งนี้ และดูเหมือนว่าเป็นการยากที่จะสร้างระบบการกำกับดูแลที่รวบรวมความร่ำรวยนี้โดยไม่ต้องเปลี่ยนกระบวนทัศน์ขั้นพื้นฐาน

ช่องโหว่สำคัญเชิงลึกของ Token Voting ต่อผู้โจมตี: การซื้อตั๋ว

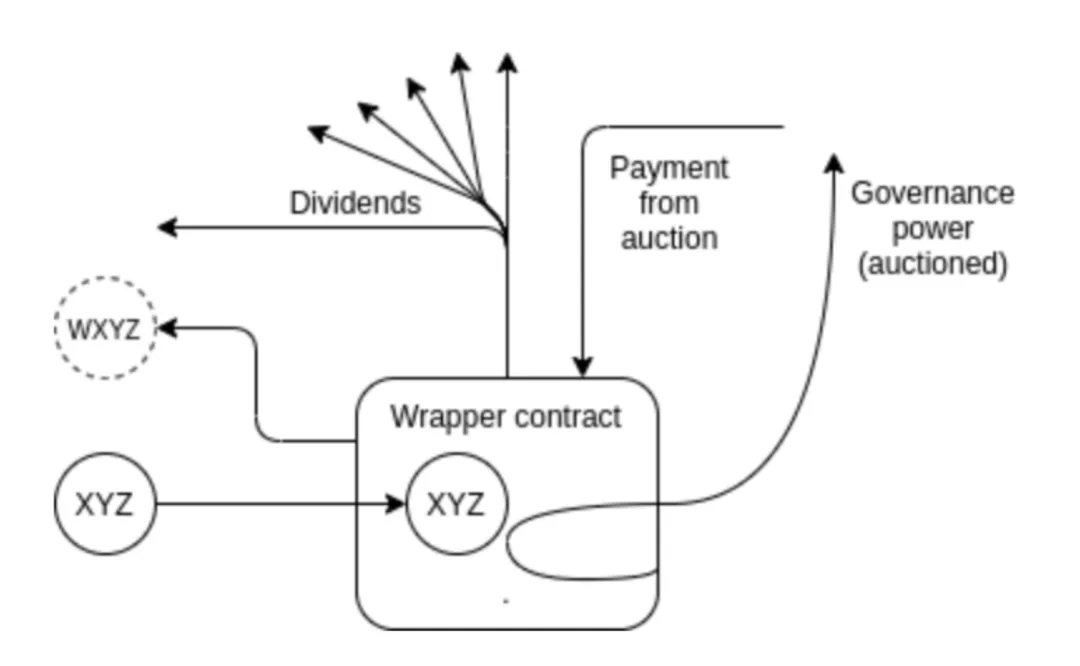

เมื่อตรวจพบว่าผู้โจมตีพยายามล้มล้างระบบเข้ามา ปัญหาจะยิ่งแย่ลงไปอีก ช่องโหว่พื้นฐานของการลงคะแนนโทเค็นนั้นเข้าใจง่าย โทเค็นในโปรโตคอลที่มีการลงคะแนนโทเค็นเป็นกลุ่มของสองสิทธิ์ที่รวมกันเป็นสินทรัพย์เดียว: (i) ผลประโยชน์ทางเศรษฐกิจบางส่วนในรายได้ของโปรโตคอล และ (ii) สิทธิ์ในการมีส่วนร่วมในการกำกับดูแล การรวมกันนี้เป็นไปโดยเจตนา: เป้าหมายคือการจัดตำแหน่งอำนาจและความรับผิดชอบ แต่ในทางปฏิบัติแล้ว สิทธิทั้ง 2 อย่างนี้แยกออกจากกันได้ง่าย ลองนึกภาพการทำสัญญาแบบง่ายๆ ด้วยกฎเหล่านี้: หากคุณฝาก 1 XYZ ไว้ในสัญญา คุณจะได้รับ 1 WXYZ WXYZ สามารถแปลงกลับเป็น XYZ ได้ทุกเมื่อ แถมยังได้รับเงินปันผลอีกด้วย เงินปันผลมาจากไหน? ในขณะที่โทเค็น XYZ อยู่ในสัญญา wrapper สัญญา wrapper นั้นมีอิสระที่จะใช้มันในการกำกับดูแล (การทำข้อเสนอ การลงคะแนนเสียงในข้อเสนอ ฯลฯ) สัญญาห่อเพียงประมูลสิทธิ์นี้ในแต่ละวันและแจกจ่ายผลกำไรให้กับผู้ฝากเงินเดิม

ในฐานะผู้ถือ XYZ คุณสนใจที่จะฝากโทเค็นของคุณในสัญญาหรือไม่? หากคุณเป็นผู้ถือรายใหญ่มาก ก็อาจไม่ใช่ คุณชอบเงินปันผล แต่คุณกลัวว่าผู้วางตำแหน่งผิดที่จะทำอะไรกับอำนาจการกำกับดูแลที่คุณขาย แต่ถ้าคุณเป็นผู้ถือขนาดเล็กก็เหมาะมาก หากผู้โจมตีซื้อสิทธิ์การกำกับดูแลของการประมูลสัญญา wrapper คุณจะได้รับความเสียหายเพียงเศษเสี้ยวของค่าใช้จ่ายในการตัดสินใจด้านธรรมาภิบาลโดยโทเค็นของคุณ แต่คุณจะได้รับผลประโยชน์อย่างเต็มที่จากการประมูลการกำกับดูแลการจ่ายเงินปันผล สถานการณ์นี้เป็นโศกนาฏกรรมคลาสสิกของส่วนรวม

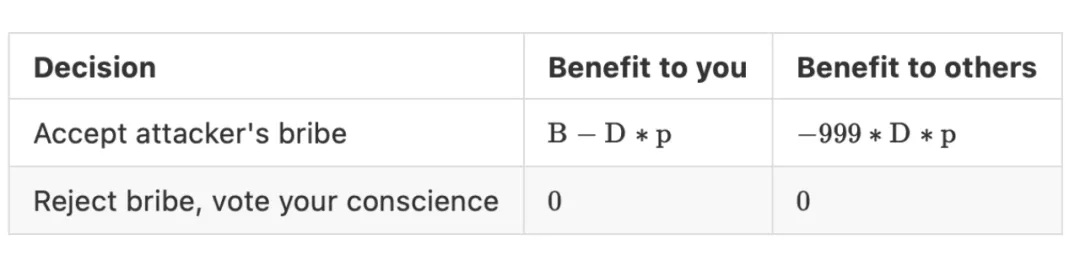

สมมติว่าผู้โจมตีทำการตัดสินใจที่ทำลาย DAO ซึ่งเป็นประโยชน์ต่อผู้โจมตี ความสำเร็จของการตัดสินใจต่อผู้เข้าร่วมแต่ละคนมีผลเสียอย่างไร ความน่าจะเป็นที่การโหวตหนึ่งครั้งจะบิดเบือนผลลัพธ์เป็นเท่าใด สมมติว่าผู้โจมตีติดสินบน? กราฟของเกมมีลักษณะดังนี้:

การตัดสินใจนั้นดีสำหรับคุณและดีต่อผู้อื่น

รับสินบนจากผู้โจมตี

อย่าติดสินบน ลงคะแนนให้กับมโนธรรมของคุณ

ถ้า คุณมีแนวโน้มที่จะรับสินบน แต่ตราบใดที่ การรับสินบนเป็นอันตรายต่อส่วนรวม ดังนั้น หาก (โดยปกติจะต่ำกว่า ) ผู้โจมตีมีโอกาสที่จะติดสินบนผู้ใช้ในการตัดสินใจเชิงลบสุทธิ โดยชดเชยให้ผู้ใช้แต่ละรายน้อยกว่าความเสียหายที่พวกเขาได้รับ

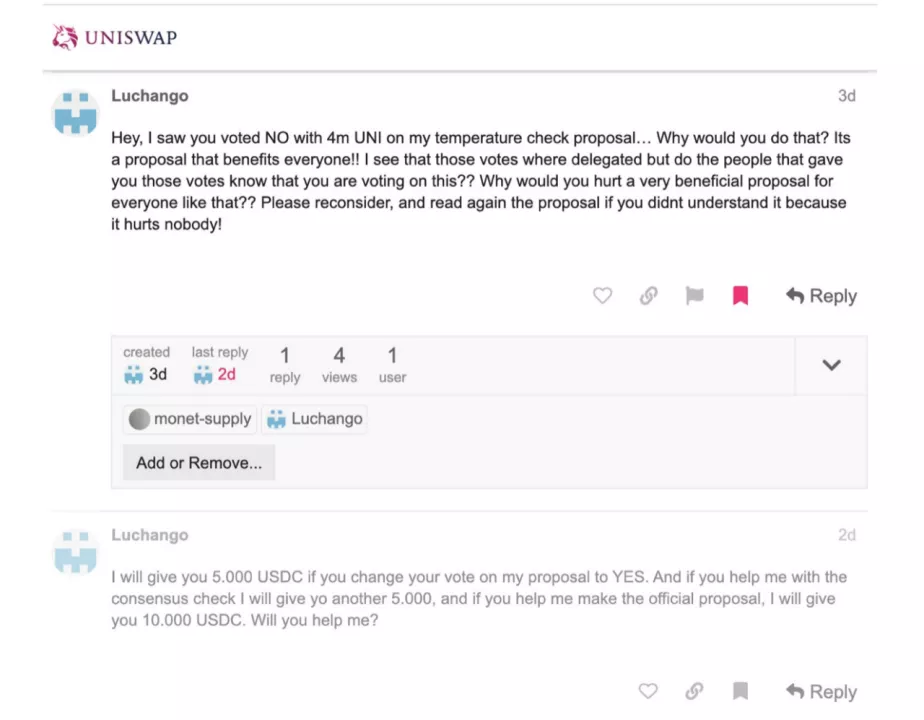

การวิจารณ์โดยธรรมชาติเกี่ยวกับความกลัวการติดสินบนผู้มีสิทธิเลือกตั้งคือ: ผู้ลงคะแนนเสียงจะผิดศีลธรรมจริง ๆ ถึงขนาดยอมรับสินบนที่โจ่งแจ้งอย่างนั้นหรือ? ผู้ถือโทเค็น DAO โดยเฉลี่ยเป็นคนคลั่งไคล้ และเป็นเรื่องยากสำหรับพวกเขาที่จะพอใจกับการขายโครงการที่เห็นแก่ตัวและโจ่งแจ้งเช่นนี้ แต่นั่นไม่ใช่ประเด็นที่ว่ายังมีวิธีที่สับสนมากขึ้นในการแยกสิทธิ์การแบ่งปันผลกำไรออกจากสิทธิ์การกำกับดูแลที่ไม่ต้องการสิ่งที่ชัดเจนเหมือนสัญญาการห่อหุ้ม

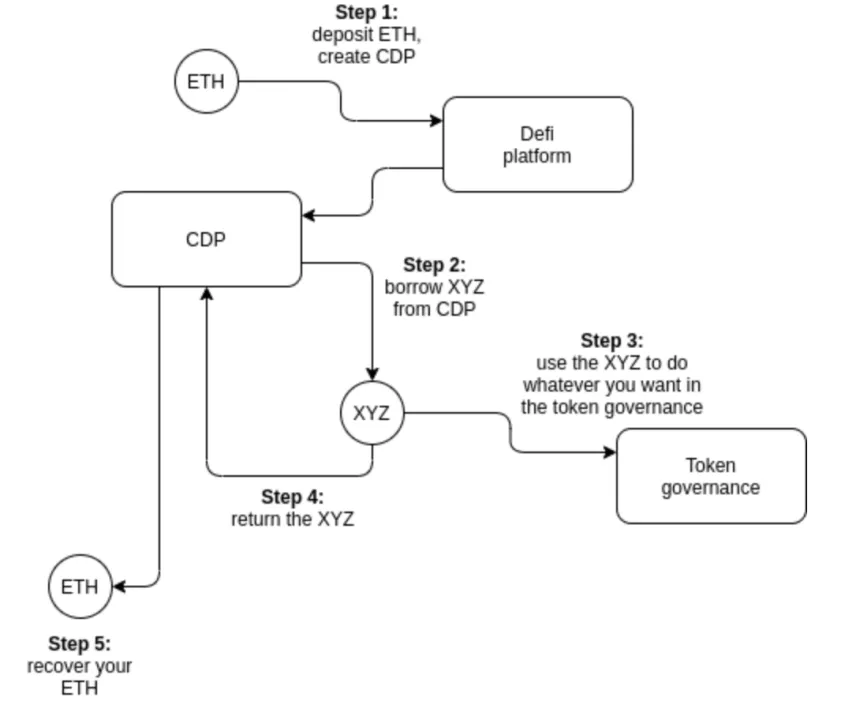

ตัวอย่างที่ง่ายที่สุดคือการยืมจากแพลตฟอร์มให้ยืม defi เช่น Compound ผู้ที่ถือ ETH อยู่แล้วสามารถล็อค ETH ของตนใน CDP (“สถานะหนี้ที่มีหลักประกัน”) บนหนึ่งในแพลตฟอร์มเหล่านี้ และเมื่อทำเช่นนั้นแล้ว สัญญา CDP จะอนุญาตให้พวกเขายืม XYZ จำนวนหนึ่ง เป็นต้น มูลค่าครึ่งหนึ่งของ ETH ที่พวกเขาใส่เข้าไป จากนั้นพวกเขาก็สามารถทำทุกอย่างที่ต้องการด้วย XYZ นี้ ในการรับ ETH คืน ในที่สุดพวกเขาจะต้องชำระคืน XYZ ที่ยืมมาพร้อมดอกเบี้ย

โปรดทราบว่าผู้กู้ไม่มีความเสี่ยงทางการเงินต่อ XYZ ตลอดกระบวนการ นั่นคือ หากพวกเขาใช้ XYZ ลงคะแนนเสียงสำหรับการตัดสินใจด้านธรรมาภิบาลที่ทำลายคุณค่าของ XYZ พวกเขาจะไม่เสียเงินสักบาท สิ่งที่พวกเขาถืออยู่ใน XYZ ก็คือ XYZ ซึ่งสุดท้ายแล้วพวกเขาก็ต้องจ่ายคืนให้กับ CDP อยู่ดี ดังนั้นพวกเขาจึงไม่สนใจว่ามูลค่าของมันจะขึ้นหรือลง ดังนั้นเราจึงบรรลุผลในการแยกกลุ่ม: ผู้กู้มีสิทธิ์ในการกำกับดูแล แต่ไม่มีผลประโยชน์ทางเศรษฐกิจ และผู้ให้กู้มีผลประโยชน์ทางเศรษฐกิจ แต่ไม่มีสิทธิ์ในการกำกับดูแล โปรโตคอล DAO บางตัวใช้เทคนิคต่างๆ เช่น การล็อกเวลาเพื่อจำกัดความสามารถของผู้คนในการเข้าร่วมในการโจมตีดังกล่าว แต่ท้ายที่สุดแล้ว การล็อกเวลาเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ในแง่ของระบบความปลอดภัย ไทม์ล็อกเป็นเหมือนเพย์วอลล์บนเว็บไซต์หนังสือพิมพ์มากกว่าการล็อกและกุญแจ

นอกจากนี้ยังมีกลไกส่วนกลางที่แยกสิทธิ์ในการแบ่งปันผลกำไรออกจากสิทธิ์ในการกำกับดูแล โดยเฉพาะอย่างยิ่ง เมื่อผู้ใช้ฝากโทเค็นของตนในการแลกเปลี่ยน (แบบรวมศูนย์) การแลกเปลี่ยนจะดูแลโทเค็นเหล่านั้นอย่างเต็มที่ และการแลกเปลี่ยนมีความสามารถในการลงคะแนนด้วยโทเค็นเหล่านั้น นี่ไม่ใช่ทฤษฎีบริสุทธิ์ มีหลักฐานว่าบริษัทแลกเปลี่ยนใช้โทเค็นของผู้ใช้ในระบบ DPoS หลายระบบ ตัวอย่างล่าสุดที่ชัดเจนที่สุดคือความพยายามในการเข้าครอบครอง Steem ที่ไม่เป็นมิตร ซึ่งบริษัทแลกเปลี่ยนใช้โทเค็นของลูกค้าในการลงคะแนนเสียงสำหรับข้อเสนอบางอย่างที่จะช่วยให้การเข้าซื้อกิจการของเครือข่าย Steem แข็งแกร่งขึ้น ในขณะที่ชุมชนส่วนใหญ่ไม่เห็นด้วยอย่างยิ่ง สถานการณ์ได้รับการแก้ไขโดยการอพยพครั้งใหญ่เท่านั้น โดยชุมชนส่วนใหญ่ย้ายไปที่เครือข่ายอื่นที่เรียกว่า Hive

ในปัจจุบัน บล็อคเชนและ DAO ที่โหวตด้วยโทเค็นจำนวนมากสามารถหลีกเลี่ยงการโจมตีรูปแบบที่เลวร้ายที่สุดเหล่านี้ได้ บางครั้งมีสัญญาณของการพยายามติดสินบน

แต่ถึงแม้จะมีปัญหาสำคัญเหล่านี้ การให้เหตุผลเชิงเศรษฐศาสตร์แบบง่ายๆ ก็แสดงให้เห็นตัวอย่างการติดสินบนผู้มีสิทธิเลือกตั้งโดยตรงที่น้อยกว่ามาก รวมถึงในรูปแบบที่คลุมเครือ เช่น การแสวงหาประโยชน์จากตลาดการเงิน คำถามที่ถามคือ: เหตุใดจึงยังไม่เกิดการโจมตีโดยตรงอีก

คำตอบของฉันคือ"เหตุใดจึงยังไม่" อาศัยปัจจัยโอกาสสามประการที่เป็นจริงในปัจจุบัน แต่อาจเป็นจริงน้อยลงเรื่อยๆ เมื่อเวลาผ่านไป

จิตวิญญาณของชุมชนมาจากการมีชุมชนที่แน่นแฟ้นซึ่งทุกคนรู้สึกถึงความสนิทสนมกันในเผ่าและภารกิจที่ใช้ร่วมกัน

ความมั่งคั่งของผู้ถือโทเค็นนั้นกระจุกตัวและประสานงานกันสูง ผู้ถือรายใหญ่มีความสามารถสูงกว่าในการโน้มน้าวผลลัพธ์และลงทุนในความสัมพันธ์ระยะยาวซึ่งกันและกัน (ทั้ง "สโมสรชายชรา" ของ VCs และอื่นๆ อีกมากมายเช่นกัน) ทรงพลังแต่ กลุ่มผู้ถือโทเค็นผู้มั่งคั่งที่มีฐานะต่ำ) และสิ่งนี้ทำให้พวกเขาติดสินบนได้ยากขึ้น

ตลาดการเงินสำหรับโทเค็นการกำกับดูแลยังไม่บรรลุนิติภาวะ: เครื่องมือที่มีอยู่ทั่วไปสำหรับการสร้างโทเค็นแบบห่อหุ้มมีอยู่ในหลักฐานของแนวคิด แต่ไม่ได้ใช้กันอย่างแพร่หลาย สัญญาการติดสินบนมีอยู่แต่ยังไม่บรรลุนิติภาวะพอๆ กัน และตลาดการให้กู้ยืมมีสภาพคล่องต่ำ

ชื่อเรื่องรอง

แนวทางที่ 1: การกำกับดูแลที่จำกัด

วิธีหนึ่งที่เป็นไปได้ในการบรรเทาปัญหาข้างต้น และวิธีหนึ่งที่ได้รับการพยายามในระดับที่แตกต่างกันคือการกำหนดขีดจำกัดว่าสิ่งที่การกำกับดูแลที่ขับเคลื่อนด้วยโทเค็นสามารถทำได้ มีหลายวิธีในการทำเช่นนี้

ใช้การกำกับดูแลแบบ on-chain สำหรับแอปพลิเคชันเท่านั้น ไม่ใช่ชั้นฐาน: Ethereum ทำเช่นนี้อยู่แล้วเนื่องจากตัวโปรโตคอลนั้นถูกควบคุมผ่านการกำกับดูแลแบบ off-chain และ DAO และแอปพลิเคชันอื่น ๆ นอกเหนือจากนั้นในบางครั้ง (แต่ไม่เสมอไป) ใช่) การกำกับดูแลผ่าน on - การกำกับดูแลแบบห่วงโซ่ - การกำกับดูแลแบบออนไลน์

จำกัดการกำกับดูแลไว้ที่ตัวเลือกพารามิเตอร์คงที่: Uniswap ทำเช่นนี้เพราะช่วยให้การกำกับดูแลมีอิทธิพลต่อ (i) การกระจายโทเค็นและ (ii) ค่าธรรมเนียม 0.05% สำหรับการแลกเปลี่ยน Uniswap อีกตัวอย่างที่ดีคือแผนงาน "การไม่กำกับดูแล" ของ RAI ซึ่งการกำกับดูแลจะควบคุมคุณสมบัติที่น้อยลงเรื่อยๆ เมื่อเวลาผ่านไป

เพิ่มการหน่วงเวลา: การตัดสินใจด้านธรรมาภิบาลที่ทำขึ้น ณ เวลา T จะมีผลเฉพาะที่เช่น T + 90 วัน ซึ่งช่วยให้ผู้ใช้และแอปพลิเคชันที่พบการตัดสินใจที่ยอมรับไม่ได้สามารถย้ายไปยังแอปพลิเคชันอื่นได้ (อาจเป็นทางแยก) สารประกอบมีกลไกการหน่วงเวลาในการกำกับดูแล แต่โดยหลักการแล้ว ความล่าช้าอาจ (และท้ายที่สุดควร) นานกว่านั้น

เป็นมิตรกับส้อมมากขึ้น: ช่วยให้ผู้ใช้สามารถประสานงานและเรียกใช้ส้อมได้อย่างรวดเร็ว สิ่งนี้ทำให้การจับภาพการกำกับดูแลให้ผลตอบแทนน้อยลง

กรณีของ Uniswap นั้นน่าสนใจอย่างยิ่ง: นี่เป็นพฤติกรรมที่คาดหวัง โดยทีมเงินทุนด้านการกำกับดูแลแบบออนเชนอาจพัฒนาโปรโตคอล Uniswap เวอร์ชันในอนาคต แต่ขึ้นอยู่กับผู้ใช้ว่าจะเลือกอัปเกรดเป็นเวอร์ชันเหล่านั้นหรือไม่ นี่คือการผสมผสานระหว่างการกำกับดูแลแบบ on-chain และ off-chain ทำให้เหลือเพียงบทบาทที่จำกัดสำหรับปาร์ตี้แบบ on-chain

ชื่อเรื่องรอง

แนวทางที่ 2: การกำกับดูแลที่ไม่ใช่โทเค็น

แนวทางที่สองคือการใช้รูปแบบการกำกับดูแลที่ขับเคลื่อนด้วยการลงคะแนนเสียงแบบไม่ใช้โทเค็น แต่ถ้าโทเค็นไม่ได้กำหนดน้ำหนักของบัญชีในการกำกับดูแล อะไรคือ? มีสองตัวเลือกตามธรรมชาติ:

ระบบพิสูจน์บุคลิกภาพ: ระบบที่ตรวจสอบว่าบัญชีนั้นสอดคล้องกับบุคคลที่มีเอกลักษณ์ เพื่อให้การกำกับดูแลสามารถกำหนดคะแนนเสียงให้แต่ละคนได้ ตรวจสอบที่นี่เพื่อดูการทบทวนเทคโนโลยีบางอย่างที่กำลังพัฒนา รวมถึงความพยายามสองครั้งโดย Proof Of Humanity และ BrightID เพื่อให้สิ่งนี้เกิดขึ้น

หลักฐานการเข้าร่วม: ระบบที่พิสูจน์ข้อเท็จจริงที่ว่าบัญชีบางบัญชีสอดคล้องกับผู้ที่เข้าร่วมในกิจกรรมบางอย่าง ผ่านการฝึกอบรมด้านการศึกษา หรือทำงานที่เป็นประโยชน์บางอย่างในระบบนิเวศ ดูวิธีการทำใน POAP

นอกจากนี้ยังมีความเป็นไปได้ในการผสม: ตัวอย่างหนึ่งคือการลงคะแนนแบบกำลังสอง ซึ่งทำให้พลังของผู้ลงคะแนนแต่ละคนเป็นสัดส่วนกับรากที่สองของทรัพยากรทางเศรษฐกิจที่มุ่งมั่น การป้องกันไม่ให้ผู้คนเล่นเกมระบบด้วยการจัดสรรทรัพยากรให้กับข้อมูลระบุตัวตนหลายรายการจำเป็นต้องพิสูจน์ข้อมูลระบุตัวตนของบุคคลในขณะที่ยังมีองค์ประกอบทางการเงินที่ช่วยให้ผู้เข้าร่วมแสดงได้อย่างน่าเชื่อถือว่าพวกเขาสนใจปัญหามากน้อยเพียงใดและสนใจระดับระบบนิเวศมากน้อยเพียงใด การระดมทุนแบบ Quadratic ของ Gitcoin เป็นรูปแบบหนึ่งของการลงคะแนนแบบ Quadratic และ DAO กำลังสร้างการลงคะแนนแบบ Quadratic

หลักฐานการเข้าร่วมยังไม่ค่อยเป็นที่รู้จัก ความท้าทายที่สำคัญคือการกำหนดระดับการมีส่วนร่วมนั้นจำเป็นต้องมีโครงสร้างการกำกับดูแลที่แข็งแกร่งมาก ทางออกที่ง่ายที่สุดคือการเริ่มต้นระบบด้วยกลุ่มผู้มีส่วนร่วมที่ได้รับการคัดเลือกในช่วงต้น 10-100 คน จากนั้นค่อย ๆ พัฒนาเมื่อเวลาผ่านไปเมื่อผู้เข้าร่วมที่เลือกในรอบ N กำหนดเกณฑ์การมีส่วนร่วมสำหรับรอบ N + 1 แบบรวมศูนย์ ความเป็นไปได้ของทางแยกช่วยให้เส้นทางไปสู่การฟื้นตัวจากความล้มเหลวในการกำกับดูแลและให้สิ่งจูงใจ

ชื่อเรื่องรอง

แนวทางที่ 3: กับดักอสมมาตร

วิธีที่สามคือการทำลายโศกนาฏกรรมของส่วนรวมด้วยการเปลี่ยนกฎการลงคะแนนเสียง การลงคะแนนโทเค็นล้มเหลวเนื่องจากในขณะที่ผู้ลงคะแนนมีความรับผิดชอบร่วมกันสำหรับการตัดสินใจของพวกเขา (หากทุกคนลงคะแนนสำหรับการตัดสินใจที่ไม่ถูกต้อง โทเค็นของทุกคนจะลดลงเป็นศูนย์) ผู้ลงคะแนนแต่ละคนไม่มีความรับผิดชอบส่วนบุคคล (หากมีการตัดสินใจที่ไม่ถูกต้อง ผู้ที่สนับสนุนจะต้องทนทุกข์ทรมานไม่เกิน ผู้ที่คัดค้าน) เราสามารถสร้างระบบการลงคะแนนที่เปลี่ยนแปลงไดนามิกนี้และทำให้ผู้ลงคะแนนเสียงเป็นรายบุคคล ไม่ใช่แค่ส่วนรวม ต้องรับผิดชอบต่อการตัดสินใจของพวกเขาหรือไม่

หากใช้ส้อมในวิธีที่ Hive แยกจาก Steem ความเป็นมิตรกับส้อมอาจเป็นกลยุทธ์ของเกม หากการตัดสินใจด้านธรรมาภิบาลที่ก่อกวนสำเร็จและไม่มีการต่อต้านอีกต่อไปภายในโปรโตคอล ผู้ใช้สามารถแยกตามดุลยพินิจของตนเอง นอกจากนี้ ใน fork นั้น โทเค็นที่ลงคะแนนสำหรับการตัดสินใจที่ผิดพลาดอาจถูกทำลายได้

สิ่งนี้ฟังดูรุนแรงและอาจรู้สึกเหมือนเป็นการละเมิดบรรทัดฐานโดยนัยที่ว่า “บัญชีแยกประเภทไม่เปลี่ยนรูป” ควรเป็นสิ่งศักดิ์สิทธิ์เมื่อทำการฟอร์กโทเค็น แต่จากมุมมองหนึ่ง แนวคิดนี้ดูมีเหตุผลมากกว่า

เรารักษาแนวคิดของไฟร์วอลล์ที่แข็งแกร่งซึ่งคาดว่าจะไม่ละเมิดยอดโทเค็นแต่ละรายการ แต่ใช้การป้องกันนี้เฉพาะกับโทเค็นที่ไม่มีส่วนร่วมในการกำกับดูแล หากคุณมีส่วนร่วมในการกำกับดูแล แม้โดยทางอ้อมโดยการใส่โทเค็นของคุณลงในกลไกการห่อ คุณอาจต้องรับผิดชอบค่าใช้จ่ายในการดำเนินการของคุณ

ชื่อเรื่องรอง

ความเสี่ยงที่ไม่สมมาตรในการลงคะแนนทุกวัน

แต่ข้างต้นใช้เพื่อป้องกันการตัดสินใจที่รุนแรงจริงๆเท่านั้น แล้วการปล้นเล็ก ๆ น้อย ๆ ล่ะ? เอื้อเฟื้อผู้โจมตีอย่างไม่เป็นธรรมเพื่อบงการเศรษฐกิจ ธรรมาภิบาล แต่ไม่เลวร้ายพอที่จะสร้างความเสียหายอย่างร้ายแรง? แล้วความเกียจคร้านที่เรียบง่ายและความจริงที่ว่าการกำกับดูแลการลงคะแนนโทเค็นไม่มีแรงกดดันในการเลือกเพื่อสนับสนุนความคิดเห็นที่มีคุณภาพสูงกว่าในกรณีที่ไม่มีผู้โจมตีเลย

วิธีการแก้ปัญหาประเภทนี้ที่ได้รับความนิยมมากที่สุดคืออนาคตไกล ซึ่งถูกนำเสนอโดยโรบิน แฮนสันในช่วงต้นทศวรรษ 2000 การลงคะแนนกลายเป็นการเดิมพัน: โดยการลงคะแนนใช่ คุณกำลังเดิมพันว่าข้อเสนอจะนำไปสู่ผลลัพธ์ที่ดี และการลงคะแนนคัดค้านข้อเสนอ คุณกำลังเดิมพันว่าข้อเสนอจะนำไปสู่ผลลัพธ์ที่ไม่ดี เหตุผลที่ Futarchy แนะนำความรับผิดชอบส่วนบุคคลนั้นชัดเจน: หากคุณเดิมพันได้ดี คุณจะได้รับโทเค็นมากขึ้น และหากคุณเดิมพันไม่ดี คุณจะสูญเสียโทเค็น

อนาคตแบบ "บริสุทธิ์" ได้รับการพิสูจน์แล้วว่ายากที่จะแนะนำ เนื่องจากในทางปฏิบัติแล้ว ฟังก์ชันวัตถุประสงค์นั้นยากที่จะนิยาม (ผู้คนต้องการมากกว่าราคาโทเค็น!) แต่รูปแบบไฮบริดที่หลากหลายของฟิวทาร์ชี่นั้นค่อนข้างมีประสิทธิภาพ ตัวอย่างของอนาคตแบบผสมผสาน ได้แก่:

การลงคะแนนเป็นคำสั่งซื้อ: ดูโพสต์ ethreear.ch การลงคะแนนสำหรับข้อเสนอจำเป็นต้องสร้างคำสั่งซื้อที่สามารถดำเนินการได้เพื่อซื้อโทเค็นเพิ่มเติมในราคาที่ต่ำกว่าราคาปัจจุบันของโทเค็นเล็กน้อย สิ่งนี้ทำให้มั่นใจได้ว่าหากการตัดสินใจที่ผิดพลาดเกิดขึ้น ผู้ที่สนับสนุนการตัดสินใจนั้นอาจถูกบังคับให้ซื้อคู่ต่อสู้ แต่ก็ยังทำให้แน่ใจได้ว่าในการตัดสินใจที่ "ปกติ" มากขึ้น ผู้ถือโทเค็นจะสามารถทำการตัดสินใจได้มากขึ้นตามเกณฑ์ที่ไม่ใช่ราคา

การระดมทุนสินค้าสาธารณะย้อนหลัง: ดูโพสต์นี้จากทีม Optimism สินค้าสาธารณะจะได้รับการสนับสนุนย้อนหลังโดยกลไกการลงคะแนนบางอย่างหลังจากที่ได้รับผลลัพธ์แล้ว ผู้ใช้สามารถซื้อโทเค็นโครงการเพื่อเป็นทุนสนับสนุนโครงการในขณะที่แสดงความมั่นใจ หากถือว่าโครงการบรรลุเป้าหมายที่ต้องการ ผู้ซื้อโทเค็นโครงการจะได้รับรางวัล

เกมเลื่อนระดับ: ดู Augur และ Kleros การจัดแนวคุณค่าของการตัดสินใจในระดับล่างนั้นได้รับแรงจูงใจจากความเป็นไปได้ในการดึงดูดกระบวนการในระดับที่สูงขึ้นแต่มีความแม่นยำมากขึ้น ผู้ลงคะแนนเสียงที่ลงคะแนนให้กับการตัดสินใจขั้นสุดท้ายจะได้รับรางวัล

ชื่อเรื่องรอง

โซลูชั่นไฮบริด

นอกจากนี้ยังมีโซลูชั่นที่ผสมผสานองค์ประกอบของเทคโนโลยีข้างต้น ตัวอย่างที่เป็นไปได้:

ความล่าช้าของเวลาบวกกับการกำกับดูแลโดยผู้เชี่ยวชาญที่ได้รับเลือก: นี่เป็นวิธีแก้ปัญหาที่เป็นไปได้สำหรับวิธีสร้าง Stablecoin ที่มีการค้ำประกันด้วยการเข้ารหัสลับ ซึ่งเงินที่ถูกล็อคไว้สามารถทำกำไรได้เกินมูลค่าของโทเค็น โดยไม่ต้องมีธรรมาภิบาลจับความเสี่ยง Stablecoins ใช้ oracle ราคาซึ่งเป็นค่ามัธยฐานของค่าที่ส่งโดย n (เช่น n = 13) ผู้ให้บริการที่เลือก โทเค็นโหวตให้ซัพพลายเออร์ แต่สามารถหมุนเวียนซัพพลายเออร์ได้หนึ่งรายต่อสัปดาห์เท่านั้น หากผู้ใช้สังเกตว่าการลงคะแนนโทเค็นทำให้เกิดผู้ให้บริการราคาที่ไม่น่าเชื่อถือ พวกเขามีเวลา N/2 สัปดาห์ในการเปลี่ยนไปใช้ Stablecoin ตัวอื่นก่อนที่ Stablecoin จะหยุดทำงาน

Futarchy + การต่อต้านการสมรู้ร่วมคิด = ชื่อเสียง: ผู้ใช้โหวตใน "ชื่อเสียง" ซึ่งเป็นโทเค็นที่ไม่สามารถถ่ายโอนได้ ผู้ใช้จะได้รับชื่อเสียงมากขึ้นหากการตัดสินใจของพวกเขานำไปสู่ผลลัพธ์ที่ต้องการ และสูญเสียชื่อเสียงหากการตัดสินใจของพวกเขานำไปสู่ผลลัพธ์ที่ไม่ต้องการ ดูที่นี่สำหรับบทความที่สนับสนุนโครงการตามชื่อเสียง

การลงคะแนนโทเค็นแบบหลวมๆ (การปรึกษาหารือ): การลงคะแนนโทเค็นไม่ได้ใช้การเปลี่ยนแปลงที่เสนอโดยตรง แต่เพียงเพื่อเผยแพร่ผลของมันเท่านั้น สร้างความชอบธรรมสำหรับการกำกับดูแลแบบออฟไลน์เพื่อใช้การเปลี่ยนแปลง

สิ่งนี้สามารถให้ประโยชน์ของการลงคะแนนโทเค็นในขณะที่ลดความเสี่ยง เนื่องจากความชอบธรรมของการลงคะแนนโทเค็นจะลดลงโดยอัตโนมัติหากมีหลักฐานว่าการลงคะแนนโทเค็นนั้นถูกติดสินบนหรือถูกดัดแปลง

แต่นี่เป็นเพียงตัวอย่างที่เป็นไปได้ ยังมีงานอีกมากที่ต้องทำในการวิจัยและพัฒนาอัลกอริธึมการกำกับดูแลที่ไม่ได้ขับเคลื่อนด้วยโทเค็น สิ่งที่สำคัญที่สุดที่สามารถทำได้ในวันนี้คือการย้ายออกจากแนวคิดที่ว่าการลงคะแนนด้วยโทเค็นเป็นรูปแบบเดียวที่ถูกต้องตามกฎหมายของการปกครองแบบกระจายอำนาจ การลงคะแนนโทเค็นนั้นน่าดึงดูดเพราะให้ความรู้สึกเป็นกลาง: ทุกคนสามารถได้รับโทเค็นการกำกับดูแลบางหน่วยบน Uniswap อย่างไรก็ตาม ในทางปฏิบัติ การลงคะแนนโทเค็นอาจดูปลอดภัยในปัจจุบันเท่านั้น เนื่องจากความเป็นกลางที่มีข้อบกพร่อง (กล่าวคือ การจัดหาส่วนใหญ่อยู่ในมือของคนวงในกลุ่มเล็กๆ

เราควรระวังความคิดที่ว่ารูปแบบการลงคะแนนโทเค็นในปัจจุบันเป็น "ค่าเริ่มต้นที่ปลอดภัย" ยังมีอีกมากที่ต้องรอดูว่าพวกเขาจะทำงานอย่างไรภายใต้สภาวะที่กดดันทางเศรษฐกิจมากขึ้นและระบบนิเวศและตลาดการเงินที่เติบโตเต็มที่ และตอนนี้เป็นเวลาที่จะเริ่มทดลองทางเลือกอื่นควบคู่กันไป