iZUMi Research: LPベースのオンチェーンヘッジ戦略の分析

流動性供給とは何ですか?

LP トークン (流動性提供証明書) は、自動マーケット メーカー (AMM) 契約に基づいて実行される分散型取引所 (DEX) に流動性を提供した後、流動性プロバイダーによって取得される対応する証明書です。提供される流動性は通常、2つ以上の資産の組み合わせであり、そのような分散型取引所でトレーダーの取引相手として機能し、そこから取引手数料収入を獲得します。

分散型取引所が異なれば、LP の種類も異なります。次のようなものがあります。

Uniswap V2 や Curve などの DEX で流動性を提供するには、流動性プロバイダーが取引ペアの双方向トークンを提供し、同時に買い手と売り手になる必要があります。ほとんどの場合、双方のトークンの価値は 1:1 です。

バランサーの流動性ガイドプールは双方向トークンを提供する必要がありますが、さまざまな比率で構成できます

Uniswap V3 の LP は、現在の価格と流動性によって定められた上限と下限の価格範囲に基づいて LP トークンの構成を決定します。

GMX の GLP は、パッケージ契約で指定された種類と割合の資産で構成されており、資産の割合は裁定メカニズムを通じて可能な限り固定されています。

LPの特徴:

受動的流動性 - LP は特別な種類の Maker であり、積極的に見積りを作成することはできませんが、Taker が現在の価格で取引するのを受動的に待ちます。

価値変動/永久損失 - LPは資金プールとして機能し、ユーザーはプールを直接指定して取引を実行し、資金プール内の資産はアルゴリズムに従って交換され、それに応じて資金プール内のトークンの割合と量が変化します。 。単にLPでトークンを保有する場合と比較して、流動性プロバイダーが流動性を引き出した後に決済された資産には一定の価値の損失が生じます。この損失は非永続性損失と呼ばれます。

包括的なリスクエクスポージャー - LP は一連の (2 つ以上の) 資産で構成されることが多いため、LP の保有は一連の資産ポートフォリオを保有するのと同等であり、一時的な損失を負担する必要があります。

Web3 は価値交換ネットワークであり、トランザクションはネットワークの根底にあるニーズです。トランザクションの流動性のプロバイダーおよびサポート者として、LP は通常、比較的寛大な手数料収入を得ることができます。Uniswap V3 が集中流動性を提案した後、LP の静的な手数料収入は、年率数百ドルのレベル。

LP トークンは非常に優れた利息が得られる資産であり、LP トークンを直接保有すると、投資家は同時に複数のトークンの組み合わせにエクスポージャーを持つことができ、一時的な損失が存在するため、LP トークンの価値のボラティリティが低下します。同時に、LPは直接取引手数料収入を得ることができるため、分散型取引所が安定的に運営できる限り、LPトークンは投資家に継続的な利益をもたらすことができます。要約すると、多くの投資家は長期的な資産配分としてLPを直接保有しています。

しかし、LP 自体のボラティリティが高く、投資家は低リスクのインカム商品を好み、他の LP に比べて GLP 自体がシンプルであるため、GMX エコシステムには多くのデリバティブ金融商品が登場しています。この記事では、GLP を原資産として使用してオンチェーンのリスク中立な投資商品を実現しようとする GMX エコシステム内の 4 つのプロジェクトを例として取り上げ、メカニズムの原則とオンチェーン データの観点から検討します。

DeFi資産の(動的)構成可能性

ヘッジスキームはチェーン上で完全に実現され、オープンに運営されており、同時にGMX(原資産としてGLP)、Aave、Uniswap、Mycelium(TracerDAO)などの複数のDeFiプロジェクトが結合されています。

オンチェーンのリスクヘッジスキーム

オンチェーンデリバティブの技術実装上の問題

ヘッジオプションと資本効率

原資産としてのLPの長期的な存続可能性

最初のレベルのタイトル

GMX/GLP の概要

GMXは現物取引と先物取引であり、先物取引は本質的にはレバレッジ取引です。 Uniswapや他のAMMベースのDEXと同様に、GMXはAMMのようなPMMメカニズムを採用し、Chainlinkのオラクルマシンを使用して入力価格を提供し、GLP資金プールを流動性として使用することで、トレーダーはプラットフォーム上で最大50倍のレバレッジ取引を実現できます。滑りもなし。このうち、各取引はファンドプールの流動性に応じて取引上限額を設定し、ファンドプール比率の相殺度の増加と取引手数料の増加に応じて取引手数料率が0.2%から0.8%に増加します。取引量。

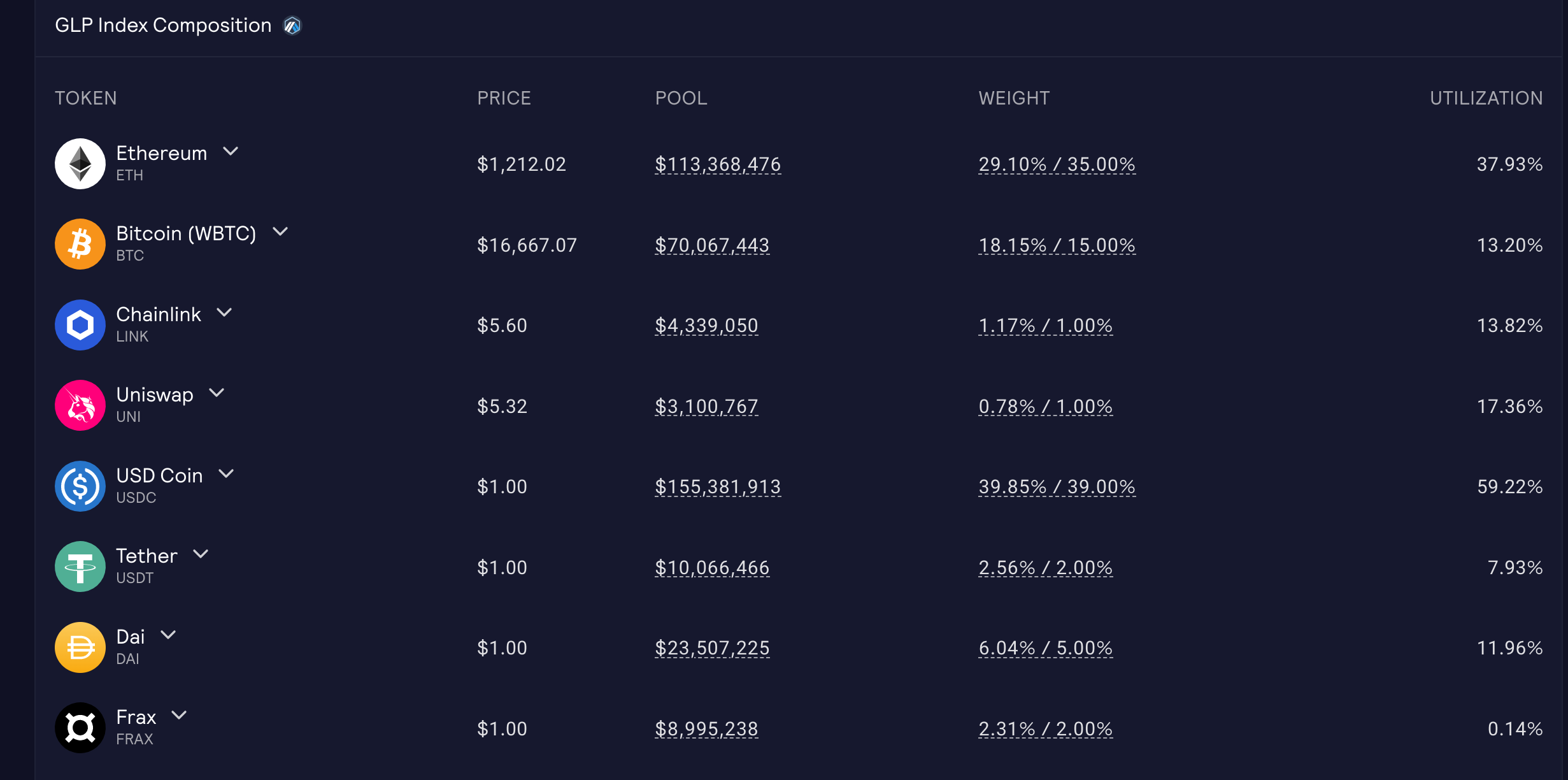

GLPはプラットフォームファンドプールの流動性提供トークンです。 GMX は、GMX プラットフォーム上の複数の通貨間の相互レバレッジとスポット取引に流動性を提供するため、GLP は契約のパッケージによってサポートされる資産で構成されており、プラットフォームにはユーザーが取引を続けているため、コンポーネント資産によって鋳造および破棄することができます。 GLPの資産構成はファンドプールにより流動的であるため、設定比率を可能な限り固定し、大規模な資産比率の変動を防ぐために、GLPは鋳造・破棄の際の手数料を通じて資産構成を調整します。資金プールの。

画像の説明

図: Arbitrum における GLP の現在の構成

画像の説明

最初のレベルのタイトル

GLPヘッジプログラム

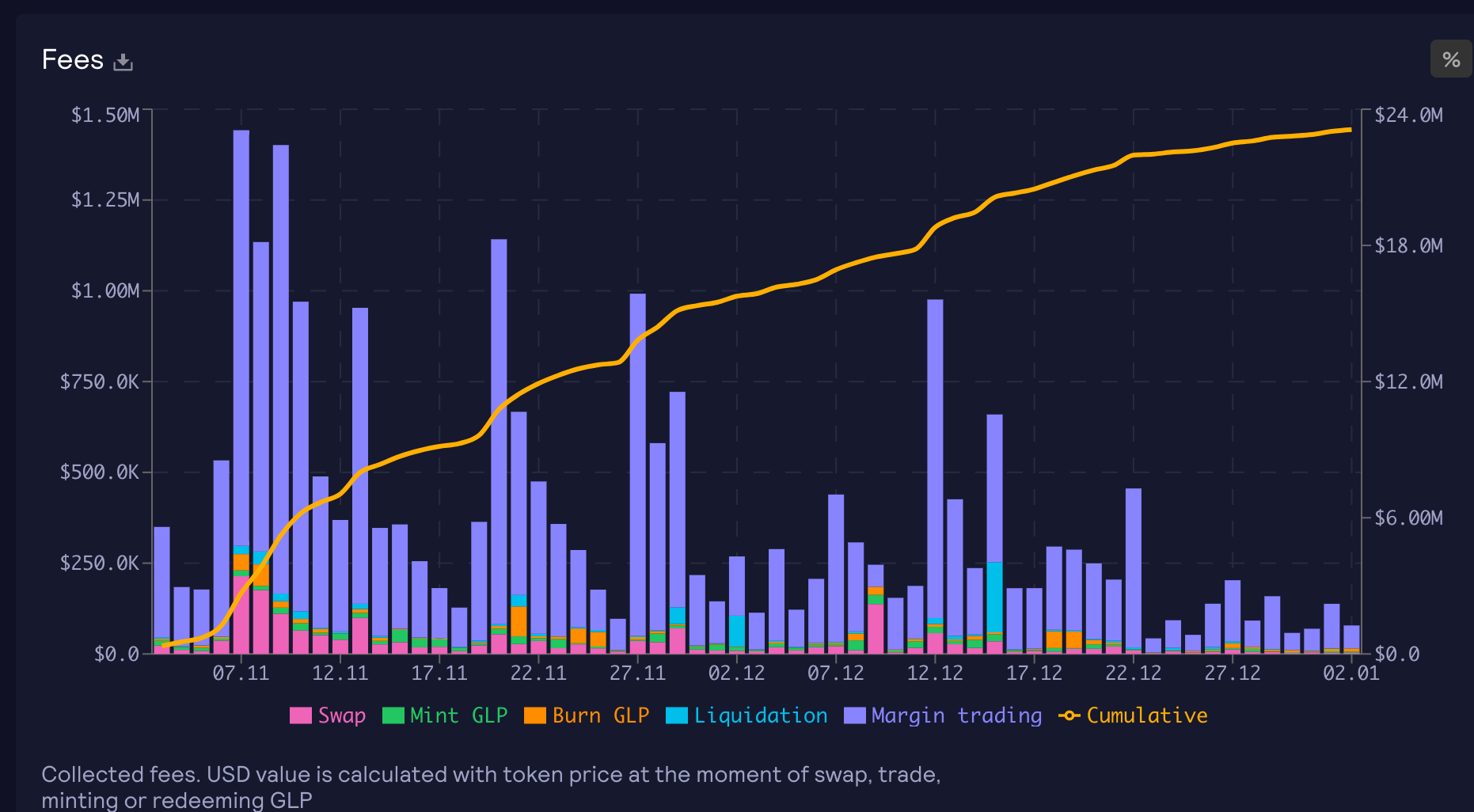

画像の説明

図:GLPの日当収入に相当する年利

現時点では、GLPは優れた収益資産であり、バスケット資産で構成されているためボラティリティは比較的低いものの、依然として不安定な資産であり、極端な一方的な市況下では価値が大きく変動します。 Uniswap などの DEX LP と比較して、GLP はその構成比率が固定されているため、複数資産のリスク エクスポージャーをヘッジしやすく、投資家は可能な限り低いリスクで取引できるデルタ ニュートラルな投資ポートフォリオにより多くの関心を寄せるでしょう。多くの GMX エコロジカル プロジェクトは、USD ベースまたは BTC/ETH ベースの投資商品をユーザーに提供するために、さまざまなオンチェーン資産ポートフォリオを通じてデルタ中立性を達成しようとしています。私たちが観察したプロジェクトの中には (まだオンラインになっていないものもあります):

Rage Trade

GMD Protocol

Umami Finance (製品の第 1 フェーズは終了していますが、製品の第 2 フェーズはまだオンラインになっていません)

Neutra Finance (まだオンラインではありません)

最初のレベルのタイトル

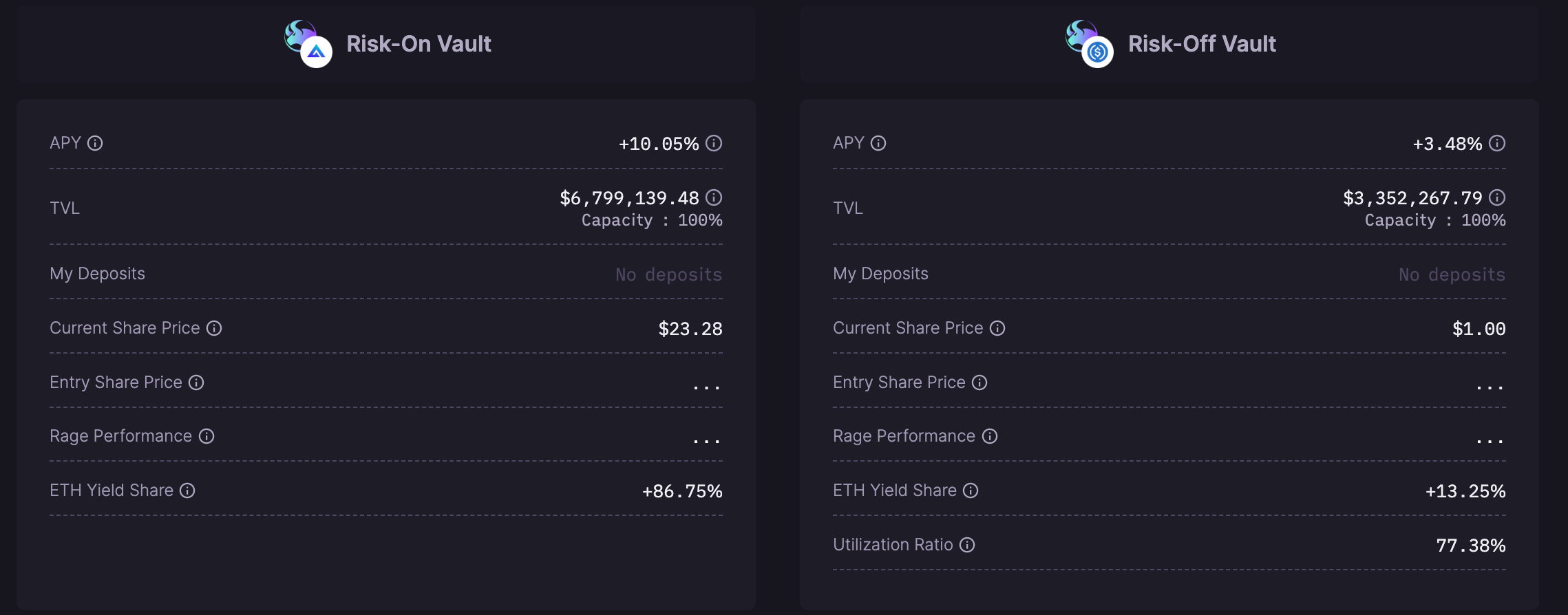

Rage Trade - Delta Neutral Vault

Rage Trade は、商品全体を 2 つの部分に分割する動的なヘッジ ソリューションを提供します。高リスク優先のリスクオン ボールトと低リスク優先のリスクオフ ボールトです。2 つのボールトの間には貸付関係があります (高リスク優先の金庫は財務省です)。が借り手であり、低リスクの優先国庫が貸し手である)、全体としてデルタ中立戦略を形成します。ユーザーは USDC を使用して 2 つのボールトに投資します。このうち、低リスク優先ボールトは USDC に基づいており、高リスク優先ボールトは sGLP をシェアとして使用します。一定の値の変動はありますが、ボールト設計の目標は次のとおりです。長期的にデルタ中立性を達成するため。

高リスクの優先金庫はバランサーからBTCとETHをすぐに貸し出し、UniswapでUSDCに変換し、その後追加の低リスク優先プールからUSDCを借り、AaveでUSDCを抵当にし、ETH/BTCを貸してフラッシュローンを返します。 GLPのショートポジションはGLPにおけるETHとBTCの価格リスクをヘッジしており、ヘッジ額はGLPが設定する目標比率に基づきます。保管庫は Aave のヘルス係数 1.5 を維持します (2/3 を借ります)。高リスク選好の金庫では、GLP 手数料の 86.6% が収入として請求されます。

リスク選好の低い金庫はAaveに資金を借りて収入を集めると同時に、リスク選好の高い金庫のヘッジとしてUSDCを提供しているため、GLP収入の13.4%を自らの国庫収入として請求することになる。

12 時間ごとに、財務省は自動的に収入を決済し、価格変動に応じてヘッジポジションを更新し、GLP 手続きから収入を引き出した後、利息を複利計算します。全体として、高リスクの食欲 Vault の APY は 10.05% と高く、低リスクの食欲 Vault の APY は 3.48% に達します。

最初のレベルのタイトル

Umami Finance

Umami Financeは以前、GLPリスク資産ポジションをヘッジするためのMyceliumレバレッジトークンに基づくスキームであるUSDC Vaultを立ち上げました。

Mycelium は、ロングショート双方向の資金プールを構築し、レバレッジを利かせたトークンを使用して資金プールのシェアを表し、8 時間ごとに契約をトリガーして、リアルタイム価格に従って 2 つのプールの資金を転送します。資金はショートサイドのファンドプールからマルチパーティのファンドプールに転送され、その逆も同様です。理論的には、レバレッジトークンを保持することは、対応する割合の永久レバレッジを保持することと同等です。ただし、このメカニズムにおける資金の移動は外部のロボット裁定取引を通じて実現されており、資金の波及と調整曲線は近似することしかできません。

Umami は、Mycelium の ETH/BTC レバレッジ トークンを使用して GLP の ETH と BTC ポジションをヘッジします。そのため、市場が激しく変動した場合に Umami の Vault がヘッジを達成するのを正確に支援することはできません。

しかし、Mycelium レバレッジトークンは正確にヘッジできず、市場の激しい変動により最終的にヘッジ側で取り返しのつかない損失が発生したため、チームは最終的に戦略を終了し、他の戦略の研究に切り替えることを決定しました。

最初のレベルのタイトル

GMD protocol

GMDの主なアイデアは、GLPを単一通貨に分割して販売することであり、一時的な損失を嫌うユーザーが単一通貨でBTC、ETH、USDCに投資するのに適しており、GMDプラットフォームは収益の一部を準備金として収集します。 GLP資産の割合の変動リスクを吸収し、財務省に損失を発生させるため、時期が来たら補償が行われ、契約により週に1回割合が調整されます。これには以下が含まれます。

プール入場料の料金。需要が高いプールにはより高い料金が請求されます

APY、GLP パフォーマンスに合わせて毎週調整

3つの資本プールの上限

全体として、疑似デルタニュートラル戦略が形成されます。同時に、プラットフォームはGLP収益の一部を独自のプラットフォーム収益として取り込み、トークン所有者に報酬を与えます。

ファンドプールを購入して投資すると、ユーザーはファンドプールのシェアを表すgmdBTCなどの対応するgmdトークンを取得します。gmdBTCとWBTCの比率はGLP収入の蓄積に応じて増加しますが、比率は比較的安定しています。ユーザーはUniswap V3に流動性を提供して追加収入を得ることができ、資金プールが上限に達した後の取引を通じて他のユーザーが流通市場で株式を購入できるようにすることもできます。

現在、GMD プラットフォームの 3 つのボールトはすべてスケールの上限に達しています。明らかに、この製品はユーザーにとって非常に魅力的です。現在のデータは次のとおりです。

Pseudo - delta - neutral protocol $GLP

GLP TVL: 2.67 M

BTC 27 $ 455, 866.62

現在のGMD比率: 14.98%

現在のGLP比率:18.13%

GMX Target Rate: 15%

現在のAPY: 10%

USDC $ 1, 500, 482.09

現在のGMD比率:58.30%

現在のGLP比率:39.86%

GMX Target Rate: 39%

現在のAPY: 9%

ETH 650 $ 980, 470.98

現在のGMD比率: 26.63%

現在のGLP比率:29.12%

GMX Target Rate: 35.00%

最初のレベルのタイトル

Neutra Finance

Neutra Finance では、5 か月のテストを経て、ユーザーはステーブル コインに投資し、プラットフォームは安定して年率約 10% の収益を達成できました。 Neutra Financeが採用するソリューションの中核は、オフチェーン戦略とオンチェーン運用であり、トレランスバンド・ボラティリティモデル(Tolerance Band -Volatility Model)を採用しており、ユーザーがUSDCに投資すると、その一部がGLPに変換されます。資金の一部は、5.5 ~ 6 倍のレバレッジを使用して、ヘッジのために GMX Open BTC/ETH 空売り注文で保持されます。

固定時間ヘッジソリューションを使用する他のプラットフォームとは異なり、Neutra Finance は、戦略名「トレランスゾーン」に示されているように、過去の価格に基づいて計算された予測価格変動が発生した場合にのみ、GLP のリスク資産エクスポージャーの半分のボラティリティを測定します。金利比率とGLP資産比率とのオフセットが一定の値に達すると、ヘッジ端の調整が発動され、ヘッジコストが低下します。現在のテスト状況によると、プロダクトは順調に稼働しており、この戦略は 2023 年の第 1 四半期に開始される予定で、ファンドの運営コストと経費を考慮すると、全体の APR は 10% をわずかに下回る見込みです。

要約する

要約する

LP トークンは、Web3 取引ネットワークのトレーダーに流動性を提供し、LP 投資家に手数料収入を提供する非常に高品質のオンチェーン資産です。 3億1,700万TVLのGMXのGLPと比較すると、現在販売されているGLPベースの製品のうち、Rage TradeとGMD Protocolはそれぞれ1,000万TVLと3M GLPしか保有しておらず、総GLPのわずか3%を占めています。まだ「裸の保有」であるため、保有者はリスクを負います。

主な理由は次のとおりです。

オンチェーンのヘッジツールの不足

現在のヘッジプランでは、GMDは過度の一時的な損失を回避するために分割を採用し、GLP収益の一部を準備金として使用していますが、実際には、リスクのバランスをとり「疑似デルタ中立性」を達成するために投資家の収益を失っています。

Rage Trade は Aave を使用していますが、Aave が達成できるレバレッジ比率は低いため、実際には資本利用の効率が犠牲になっており、最終的に Rage Trade は全体の計画を高リスク資金と低リスク資金の 2 つのプールに分割することを選択しました。

他の未発表のプランでは、ヘッジのために GMX 上でポジションを直接オープンすることを検討しています。実際、GMX は永久契約プラットフォームとして、ポジションの長期保有には適していません。ポジションを直接保有する場合の年間コストは約 20% であり、追加のコストが発生します。ポジションを開くための手数料 契約によってヘッジ側の資産のバランスがとられるたびに、追加コストが発生します。

長期保有に適したオプションやその他の資産など、チェーン上にヘッジツールが増えれば、LP ベースのヘッジ商品がより豊富になります。

リスク管理と流動性の理由を考慮すると、初期の各財務省の額は非常に限られていました

最初の GLP ベースの Umami USDC Vault が登場してから、GLP ベースの製品はまだ 5 か月しか経っていず、USDC Vault は運用開始後すぐに閉鎖されました。 GLP のボラティリティを構成する複数の要因により、ヘッジが比較的複雑になり、さまざまな戦略をスケールアップするには、実行とテストに十分な時間が必要です。

GMX自体の不安定性

Arbitrum で活動してまだ 1 年しか経っていないプロジェクトであるため、GMX にはまだ多くのリスク要因があります。これらには、オラクルの単一ポイント操作、プロジェクト当事者のみが価格を記述する権限を持っている、製品の他の部分と比較して、価格要因が非常に集中化されている、GLP の設計についても多くのものが含まれます。 GLP ルーティングの改善などの改善により、GMD プロトコルによるボールトの移行が行われました。

さらに、GMX 自体には、価格入力としてオラクル マシンを使用するため、自然なしきい値があります。 GMX/GLP と同様の PMM LP は、外部のオラクル マシンを使用して価格を導入するため、より高い LP 使用効率を実現できますが、実際には、「中古価格」では価格発見が実現できず、ラグにより同じ PMM メカニズムを使用することさえできません。価格供給メカニズムの特徴 イーサリアム上で Dodo の最も取引されているペアはステーブルコイン ペアです。

GMX の革新的な設計により、GLP は十分な資本利用効率を実現すると同時に、目標比率と裁定メカニズムを設定することにより、シンプルでヘッジを実現しやすい LP 構造を実現します。しかし、欠点もあります。価格発見が不可能で、約定価格(チェーンリンクオラクルによって提供される「中古」価格)が貧弱であり、これにより将来の取引規模の上限も設定されます。

また、オンチェーン取引は、トレーダーとネットワークノードを結び付けて情報を事前に入手することで、不公平な情報裁定取引が行われる傾向があり、パッシブ流動性プロバイダーであるLpと比較して、情報優位性によりトレーダーにメリットをもたらします。少数のDeFi研究者が長期的には市場の信用格付けを下げることになるだろう。 AMMであろうと伝統的な金融取引所であろうと、トレーダー(テイカー)は流動性プロバイダー(メーカー)よりも情報上の優位性があり、各取引は得られた情報と将来の予測によって行われます。 LP は遅延流動性であるため、AMM メカニズムではこれがさらに顕著になります。

しかし、全体として、LP は現時点でも依然としてチェーン固有の高品質資産であり、チェーン上のデリバティブの需要を促進し、大衆市場により認識される安定した収益商品を構築する可能性が最も高いです。現在、GMX の GLP は相対的な安定性により、Uniswap や他の AMM DEX LP よりも早くチェーン上に LP ベースの金融デリバティブのエコロジーを導き出しました。解決する必要がある GMX 自体の問題に加えて、オンチェーン ヘッジをより適切に実現するには、より多くの製品とデリバティブ/空売りツールの試みが必要です。問題を解決するのはテクノロジーではなく、一連の完全なソリューションです iZUMi は、LP 金融デリバティブも積極的に検討しており、チェーン上でさらに多くの金融商品を試していくことを楽しみにしています。