STRC has severely de-pegged. What risks is the market pricing in?

- Core Viewpoint: The price of Strategy's (formerly MicroStrategy) preferred stock STRC has dropped to $89, pushing its simple yield to 12.9%. However, the discount is not due to an immediate dividend payment crisis, but rather a risk premium reassessment driven by its high-interest financing structure backed by BTC reserves, amplified on-chain leverage, and competing products (e.g., SATA).

- Key Factors:

- STRC fell to $89, yielding approximately 12.9% simply, deviating from the $100 par value. Higher-frequency semi-monthly dividend distributions failed to support the price moving toward par.

- Market fears stem from potential reverse unwinding of carry trades: leveraged investors borrow low-cost funds to buy STRC for arbitrage. The price drop triggers risk control position reductions, creating a mechanical deleveraging cycle of "selling as it falls."

- STRC, being tokenized and integrated into DeFi protocols (e.g., Apyx, Pendle, Saturn), becomes a splittable, leveragable yield component, accelerating price sensitivity and volatility.

- Strive's newly launched preferred stock SATA offers 13% annualized yield with daily dividends, diminishing STRC's scarcity as a "unique high-yield BTC instrument" and altering the yield comparison benchmark.

- Strategy's BTC reserves (covering approximately 31.6 years of dividends) provide an asset-level buffer but cannot eliminate cash flow uncertainty. Selling small amounts of BTC for dividends highlights the gap between asset coverage and sustained cash flow.

- Restoring the par anchor depends on whether Strategy uses its adjustable dividend mechanism to actively pull the price back to $100—a key test of its tolerance for financing costs and market confidence.

TL;DR

- STRC 跌至约 89 美元,按 11.5 美元年化股息折算,简单当前收益率约 12.9%。

- 市场分歧不在于 Strategy 是否立刻付不起股息,而在于 BTC 储备、高息融资、链上杠杆和同类产品竞争该如何折价。

- 关联标的:STRC、MSTR/Strategy、SATA、BTC、Pendle 及相关链上收益产品。

过去两天,Strategy 旗下永续优先股 STRC 一路跌至约 89 美元,明显偏离 100 美元面值,也让其按当前价格折算的简单收益率升至约 12.9%。

这件事反常之处在于,STRC 原本被设计成一支围绕平价运转的高息工具。Strategy 维持 11.5% 年化股息,股东也在 6 月 8 日批准将派息频率从月付改为半月付,公开安排预计自 7 月开始,首个半月付付款日预计为 7 月 15 日,仍需董事会宣派。按直觉看,更高频派息应该帮助价格向 100 美元靠拢。

市场没有这么定价。Strategy 和 Michael Saylor 强调的是资产覆盖逻辑:公司截至 6 月 15 日披露持有 846,842 枚 BTC,信用指标页显示 BTC Years of Dividends 约 31.6 年,STRC BTC Rating 为 3.1x。市场用 89 美元表达的担心则是另一层:这类由 BTC 储备支持的高息融资工具,需要承担更高的杠杆、流动性、竞争和现金流折价。

对持有人来说,问题不是 12.9% 看起来够不够高,而是为什么高收益没有把价格拉回平价。这决定了 STRC 当前折价是阶段性错杀,还是新的风险溢价起点。

高息资产也会触发反向去杠杆

STRC 跌到 89 美元后,市场讨论最多的解释之一,是可能存在的 carry trade 反向平仓。

Carry trade 指借低成本资金买入高收益资产。投资者借入美元或稳定币资金,买入 STRC,赚取 11.5% 名义股息与融资成本之间的息差。只要 STRC 稳在 100 美元附近,这笔交易看起来波动不大,还背靠 Strategy 的 BTC 叙事。

风险出现在价格锚松动时。一旦 STRC 从 100 美元附近跌到 95、92、89 美元,杠杆账户的风控逻辑会改变。部分投资者可能需要补保证金、减仓,甚至卖出 STRC 偿还借款。卖出压低价格,价格下跌又触发更多风控,高息资产反而会出现越跌越卖。

这里需要保留边界。目前没有交易所、券商或托管方级别的公开数据,能证明机构大规模爆仓。更准确的说法是,如果过去几个月 STRC 的高息稳定叙事吸引了足够多杠杆资金,89 美元附近的下跌就可能不只是基本面重估,也包含机械性去杠杆。

这解释了为什么收益率升高不一定立刻带来买盘。对无杠杆现金买家来说,12.9% 更有吸引力。对杠杆买家来说,价格下跌先带来保证金压力,收益率变高可能来不及兑现。

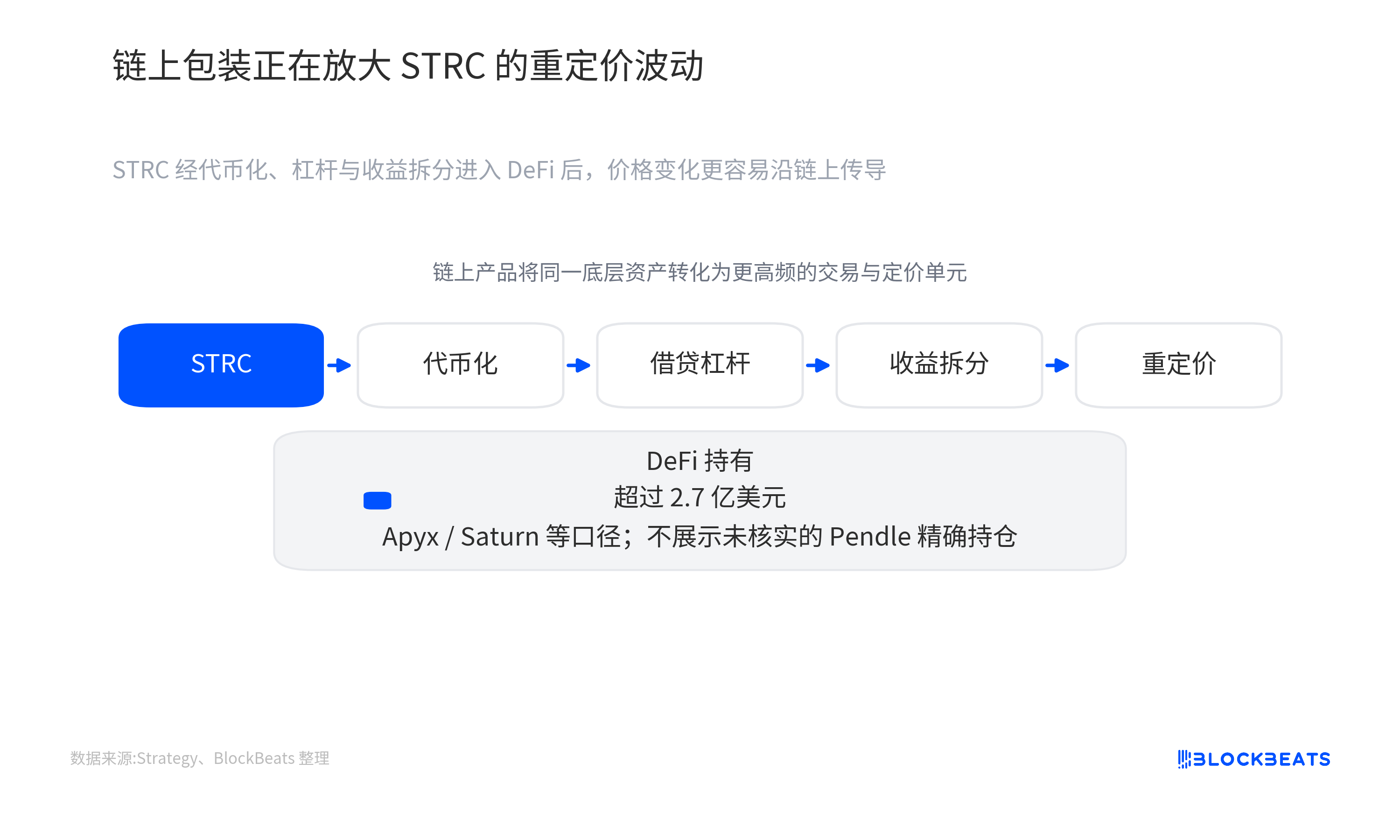

链上包装放大了价格调整

STRC 的新变量在于,它已经不只存在于传统券商账户,也被包装进 DeFi 收益和杠杆结构。

优先股本来是相对慢的资产:按期派息、二级市场交易、价格围绕收益率波动。当 STRC 被代币化,再进入借贷、杠杆和收益拆分系统,它就接入了加密市场更快的清算和投机机制。

Apyx、Saturn、Pendle 等协议已经围绕 STRC 搭建出不同形式的链上产品。Saturn 将其代币化为带息资产,Apyx 提供杠杆化收益聚合,Pendle 可以把资产拆成 PT/YT 两部分,PT 代表本金部分,YT 代表未来收益权。投资者不仅可以买 STRC 本身,还能交易本金折价或未来股息预期。

白话说,这相当于把一只传统高息优先股拆成多层加密收益组件。有人买稳定收益,有人加杠杆放大年化,有人单独押注未来派息。资金效率提高了,脆弱性也提高了。底层资产价格一旦下跌,链上抵押率、借贷仓位、收益权价格都可能同步调整。

目前较稳妥的判断是,STRC 已经进入链上收益、杠杆和拆分体系。Strategy 文件提到 Apyx 约 2.8 亿美元、xSTRC 约 8,300 万美元、STRC 支持稳定币约 7,000 万美元等规模。Pendle 相关池和交易也已有可观规模,但公开信息不足以支持其 vault 持仓达到亿美元级别的说法。

所以,DeFi 包装更适合作为波动放大通道来理解。它未必是第一块倒下的骨牌,也不能直接证明本轮下跌由链上清算主导。但它让原本较慢的价格调整变得更快、更透明,也更容易被杠杆资金反复交易。

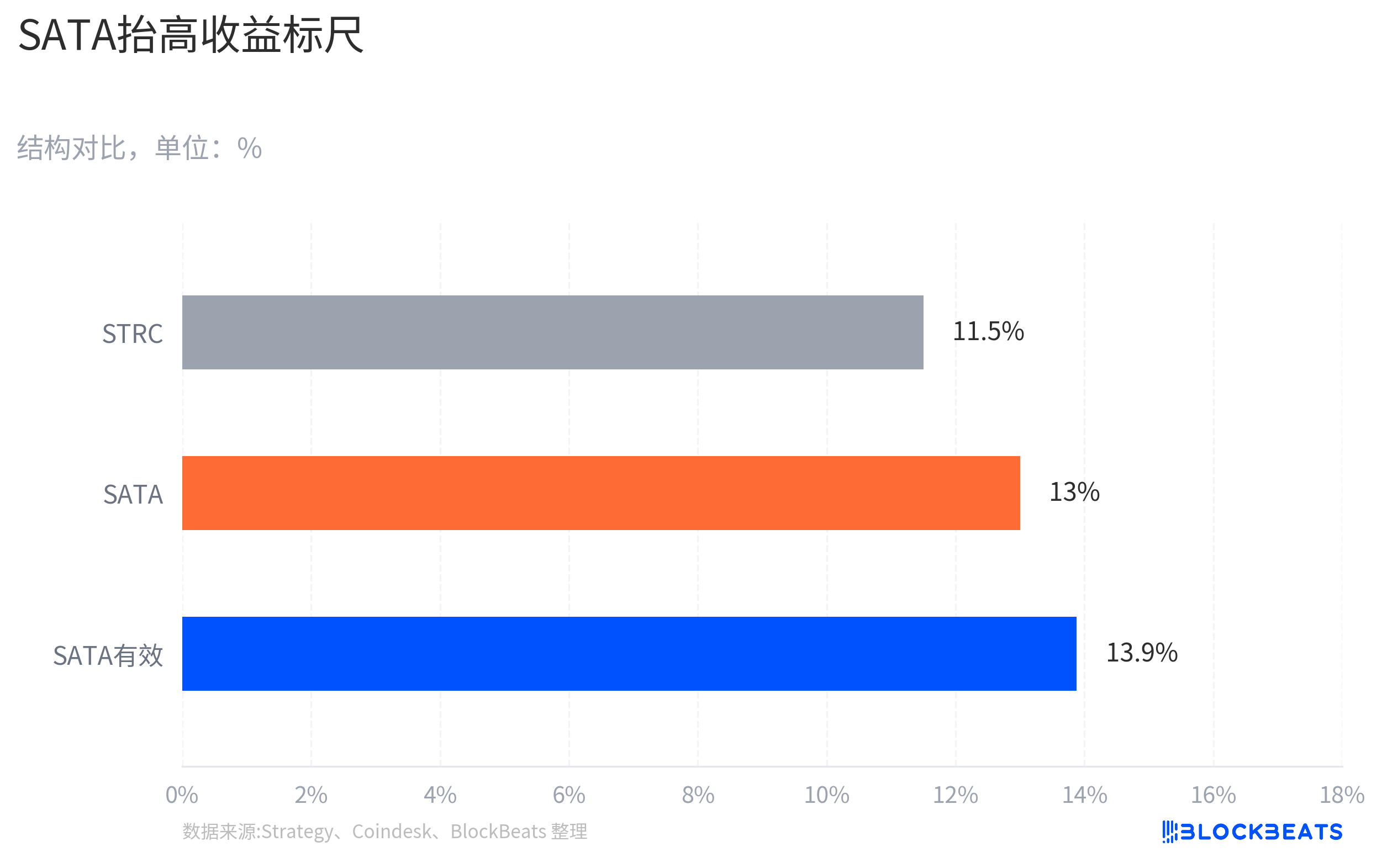

SATA 改变了收益率参照系

STRC 过去的吸引力,部分来自稀缺性。它是 Strategy BTC 融资体系中面向收益资金的重要产品,兼具高息、BTC 叙事和相对明确的面值锚。

SATA 的出现削弱了这种稀缺性。据 Coindesk 报道,Strive 的 SATA 提供 13% 年化收益,并从 6 月 16 日起转为每个工作日派息。和 STRC 相比,SATA 规模更小、流动性更弱,不能简单视为同量级替代品。但对纯收益资金来说,它提供了新的比较坐标。

这个影响不需要建立在资金已经大规模从 STRC 流向 SATA 的前提上。收益型资金会比较名义收益、派息频率、流动性、发行人信用、资产覆盖口径和二级市场折价。只要市场上出现更高收益、更高频派息的参照,STRC 原本的「独特高息 BTC 工具」叙事就会被重新审视。

在 100 美元附近时,STRC 的 11.5% 可能足够吸引买盘。但价格跌到 89 美元后,问题变成:12.9% 的简单当前收益率,是否足以补偿 Strategy 融资结构、BTC 波动、潜在杠杆挤压和现金流不确定性。

过去 STRC 的锚是「Strategy + BTC 储备 + 100 美元平价」。现在市场加入了同类产品收益率曲线。当同类产品给出更高名义收益和更高频派息,STRC 要回到平价,就需要更强买盘、更明确的调率预期,或更低的杠杆压力。

平价机制遇到现金流质疑

STRC 可以理解为一张没有到期日的高息优先股,面值锚定 100 美元。它没有固定还本日期,投资者主要看两件事:分红能不能持续,二级市场价格能不能靠近面值。

Strategy 给 STRC 设计了可调股息机制。它不是完全固定息票、任由市场定价的优先股,公司可以按月调整分红水平,目标是让价格围绕 100 美元运行。股东批准半月付安排,也是同一套稳价思路:缩短分红等待期,降低收益型资金持有时的不确定性。

Saylor 体系提供的另一层背书,是 BTC 储备。Strategy 把 STRC 包装成一种特殊证券:它不是普通银行优先股,也不是纯加密代币,而是由全球最大企业 BTC 持仓之一支撑的高息融资工具。

但资产覆盖不等于现金流没有风险。约 31.6 年股息覆盖说明的是资产负债表层面的缓冲,依赖 BTC 价格、融资能力和公司长期资本市场通道。它不等于每一期股息都有稳定经营现金流来源,也不等于二级市场必须回到 100 美元。

Strategy 6 月 1 日披露,5 月 26 日至 31 日期间卖出 32 枚 BTC,均价约 77,135 美元,约 250 万美元,用于股息相关安排。这个规模只占持仓很小比例,谈不上储备压力,但它提醒市场重新区分两件事:有大量 BTC,和有持续现金流。

平价锚能否修复决定融资成本

STRC 现在最重要的验证点,不是约 31.6 年覆盖声明本身,而是 Strategy 会不会用实际机制把价格重新拉向 100 美元。

如果 Strategy 继续维持 11.5% 年化股息,而 STRC 长时间停留在 90 美元上下,市场可能会认为公司对融资成本上升的容忍度提高,或认为可调股息机制没有立即修复脱锚。反过来,如果公司进一步上调股息率、调整发行节奏,或用其他方式增强二级市场信心,89 美元更可能被视为杠杆退潮后的过度折价。

链上端也需要观察。Apyx、Saturn、Pendle 等产品的 STRC 相关仓位是否降温,抵押和收益拆分交易是否稳定,会决定 DeFi 放大器是继续增加波动,还是在去杠杆后重新变成需求来源。SATA 的规模和流动性同样关键。如果它只是小规模高息参照,对 STRC 的影响更多停留在估值比较;如果持续扩容并保持每个工作日派息吸引力,STRC 的稀缺性折价会更难消失。

对投资者来说,89 美元不是一个单纯的便宜标签,也不是 Strategy 模式失败的证据。它更像一次压力测试:当 BTC 储备、高名义股息、链上杠杆和竞争产品同时摆在市场面前,投资者到底愿意用多高收益率持有这类工具。下一次股息调整、STRC 能否回到平价附近,以及杠杆仓位是否继续松动,会比覆盖年限声明更能回答这个问题。