Who is taking a cut of your AI monthly subscription? A diagram breaks down the compute supply chain behind the $20 fee.

- Core Thesis: AI application subscription fees (e.g., Claude Pro at $20/month) differ from traditional SaaS because their marginal inference cost is not zero. Investors need to reassess the value of AI application revenue, focusing on whether gross margins can sustainably improve with increased usage, rather than simply applying the high-margin SaaS valuation logic.

- Key Elements:

- There is a structural contradiction between the fixed fee of AI subscriptions and variable inference costs. Every user query, code generation, etc., consumes resources like GPU and electricity. The higher the usage, the heavier the cost burden, directly challenging the high-margin assumption of traditional SaaS.

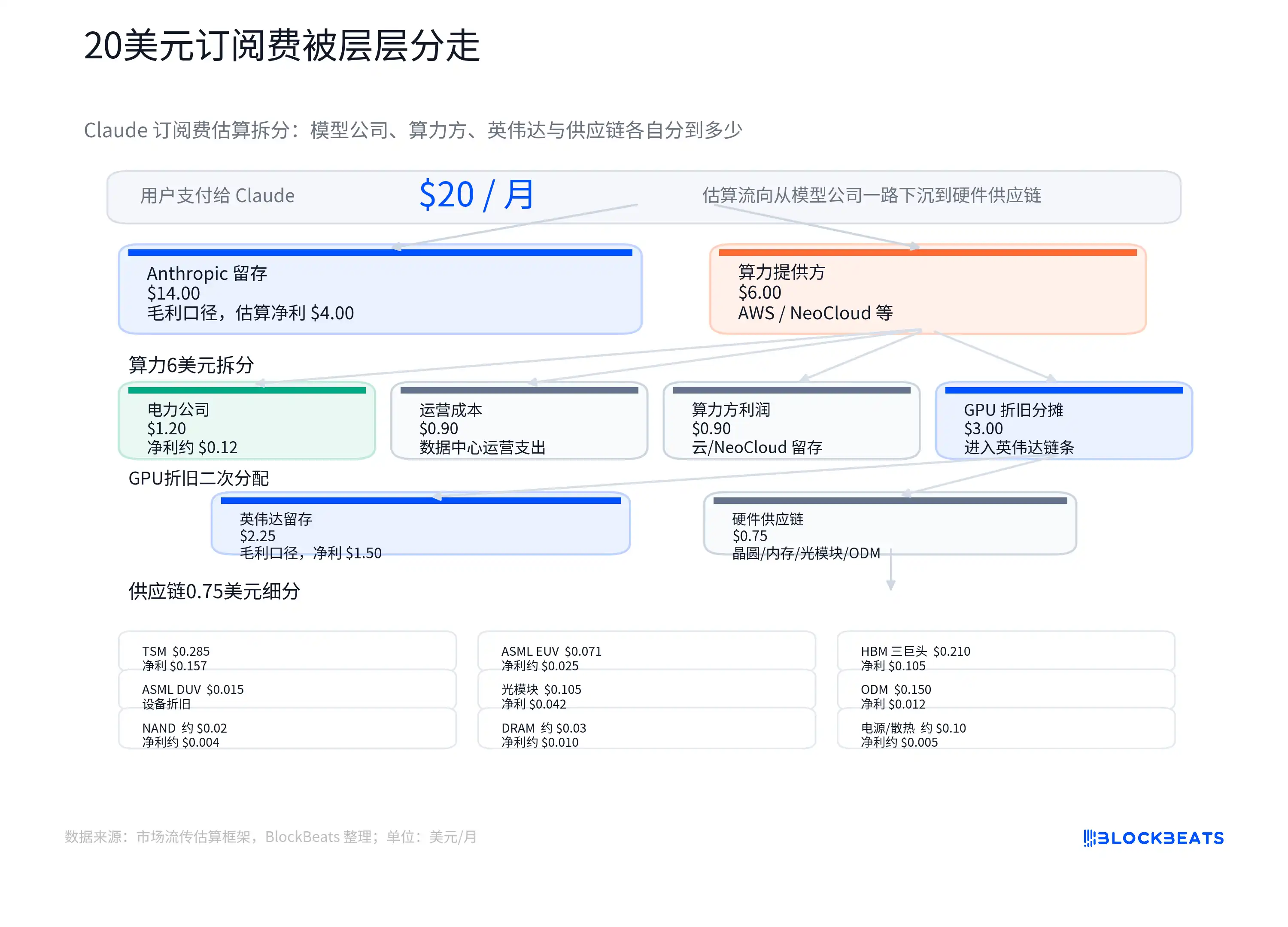

- A widely circulated $20 cost breakdown chart shows the fee flowing to model companies, cloud computing, GPU depreciation, electricity, and the supply chain. Its core value lies in revealing that the "usage-weighted gross margin" is the key to AI company valuation, not just the user's willingness to pay.

- In the short term, the growth in AI usage flows more deterministically to the infrastructure end (e.g., Nvidia, TSMC, HBM manufacturers, power companies), as their revenue is driven by rigid compute demands, making performance verification more direct and faster.

- The efficiency school argues that technological advancements like model optimization, small model routing, caching, and custom chips will continuously lower the unit inference cost, offering potential for improving AI application gross margins.

- The core dispute is whether the decline in inference costs can outpace the growth in average user usage and task complexity. If the latter is faster, the weighted gross margins of AI application companies will remain under pressure.

- Valuation judgments for unlisted model companies (e.g., OpenAI, Anthropic) require analyzing their user composition (proportion of light vs. heavy users), enterprise pricing, cloud cost structure, and the actual transmission effect of declining unit inference costs, rather than the total number of subscribers.

TL;DR

- Claude 20달러 구독료 비용 분해도: AI 월 정기 구독료를 모델 회사, 클라우드 컴퓨팅, GPU, 전력 및 공급망으로 나눕니다.

- AI 구독에는 지속적인 추론 비용이 발생하므로 기존 SaaS의 높은 마진 가정을 그대로 적용할 수 없습니다.

- 관련 종목: OpenAI, Anthropic, Microsoft, Amazon, Google, NVIDIA (NVDA), TSMC, SK하이닉스, 삼성전자, 마이크론, 데이터센터 및 전력망.

Claude Pro 미국 월 정기 구독료(약 20달러)를 모델 회사, 클라우드 컴퓨팅, GPU 감가상각, 전력 및 공급망으로 분해한 추정 도표가 투자자들로 하여금 AI 애플리케이션 수익의 평가 방법에 대한 논의를 다시 촉발하고 있습니다.

이 도표는 Anthropic, AWS 또는 NVIDIA의 공식 수익 분배 데이터가 아니며, 어떤 회사의 실제 장부로 간주되어서도 안 됩니다. 그 가치는 더 근본적인 질문을 제기하는 데 있습니다. 즉, 사용자가 AI 애플리케이션에 지불하는 구독료 중 얼마나 많은 부분이 기존 SaaS처럼 소프트웨어 매출 총이익으로 전환될 수 있는가 하는 점입니다.

전통적인 SaaS의 가치 평가 개념은 매우 명확합니다. 소프트웨어가 개발된 후 계정 하나를 더 판매할 때 추가 비용은 일반적으로 높지 않으며, 성숙한 순수 소프트웨어 회사의 매출 총이익률은 흔히 70% 이상, 심지어 80% 이상에 달합니다. 투자자들이 높은 배수를 기꺼이 부여하는 이유는 수익 규모가 확대됨에 따라 이익률이 더 상승할 가능성이 있기 때문입니다.

AI 애플리케이션의 문제점은 사용자가 질문을 하거나, 코드를 작성하거나, 파일을 분석하거나, 에이전트를 호출할 때마다 그 뒤에서 GPU 시간, 전력, 메모리 대역폭 및 클라우드 리소스가 소모된다는 데 있습니다. 표면적으로는 고정된 월 사용료이지만, 그 이면에는 사용량에 따라 변동하는 비용 사슬이 존재합니다. 가벼운 사용자의 경우 높은 마진을 기록할 수 있지만, 무거운 사용자가 한도 내에서 또는 관련 도구 패키지 내에서 연속적으로 작업을 실행하면 비용이 급격히 증가할 수 있습니다.

따라서 20달러 분해도의 핵심은 특정 회사가 몇 달러를 가져가는지를 따지는 것이 아니라, 'AI 애플리케이션 수익이 본질적으로 SaaS 수익과 동일한가'라는 질문에 도전하는 것입니다. AI 회사가 높은 평가 배수를 인정받으려면 사용자가 기꺼이 비용을 지불한다는 것뿐만 아니라, 사용량을 가중 평균한 후의 매출 총이익률이 지속적으로 개선될 수 있음을 증명해야 합니다.

구독료 뒤에는 추론 비용 사슬이 있다

AI 구독과 일반 소프트웨어 구독의 가장 큰 차이점은 '한 번 사용'의 한계 비용이 더 이상 거의 0에 가깝지 않다는 점입니다.

전통적인 SaaS에서는 팀이 계정을 하나 더 추가하더라도 서비스 제공업체에 서버, 고객 지원 및 대역폭 비용이 발생하지만, 이러한 비용은 일반적으로 매번 클릭할 때마다 선형적으로 증가하지 않습니다. 진정으로 비용이 많이 드는 것은 초기 연구개발, 영업 및 고객 확보입니다. 제품이 규모화되면 새로운 수익의 상당 부분이 이익으로 남을 수 있습니다.

대규모 언어 모델(LLM) 제품은 다릅니다. 사용자가 질문을 입력하면 모델이 답변을 생성하는데, 이 과정을 추론(inference)이라고 하며, 이는 사용자가 모델을 호출할 때 실제로 발생하는 계산입니다. 토큰(Token)은 모델이 텍스트를 읽고 쓰는 기본적인 측정 단위입니다. 사용자가 더 많이 질문하고, 컨텍스트가 길어지며, 생성되는 콘텐츠가 복잡할수록 더 많은 토큰과 연산 능력이 소모됩니다.

이로 인해 고정 구독과 변동 비용 사이에 모순이 발생합니다. Claude Pro 미국 월 정기 구독료는 약 20달러로 책정되어 있지만, 가격은 지역, 세금 및 Anthropic의 조정에 따라 달라질 수 있습니다. 사용자는 고정된 가격을 보지만, 모델 회사는 사용자마다 매우 다른 사용 패턴에 직면합니다. 어떤 사용자는 단순히 이메일을 작성하거나 정보를 검색하는 데 사용하는 반면, 다른 사용자는 긴 문서를 처리하거나, 코드를 실행하거나, 더 복잡한 자동화 프로세스를 호출합니다.

시장에 유포되는 분해 도표는 이 상황을 구체화하려고 시도합니다. 20달러 중 일부는 모델 회사에, 일부는 클라우드 및 컴퓨팅 제공업체에 지불됩니다. 컴퓨팅 비용에는 전력, 운영 및 GPU 감가상각이 포함됩니다. GPU 조달 비용은 다시 NVIDIA, TSMC, HBM(고대역폭 메모리) 공급업체, 광 모듈, ODM 및 전력 관련 기업으로 흘러갑니다.

여기서 'GPU 감가상각'은 값비싼 GPU의 비용이 한 번에 모두 계산되는 것이 아니라, 사용 기간, 사용 강도 또는 회계 기준에 따라 AI 서비스에 점진적으로 배분된다는 의미로 이해할 수 있습니다. 실제 배분은 요금제 한도, 경/중 사용자 비율, 클라우드 제공업체의 내부 정산 가격, 예약 컴퓨팅 할인, GPU 가동률 및 감가상각 기간의 영향을 받습니다. 또한 평균 비용은 한계 비용과 동일하지 않습니다.

투자자가 주목해야 할 방향은 AI 애플리케이션 회사가 단순히 수익 성장만 공개할 것이 아니라, 수익 성장 뒤에 숨은 컴퓨팅 비용이 동시에 증가하고 있는지 여부를 함께 설명해야 한다는 점입니다. 사용량 증가율이 모델 효율성 개선 속도를 앞지르면 구독 수익이 높아질수록 매출 총이익 압력이 더욱 커질 수 있습니다. 효율성 개선이 충분히 빠를 때만 모델 회사가 다시 소프트웨어 회사의 이익 구조에 근접할 기회를 얻을 수 있습니다.

인프라가 먼저 더 확실한 수익을 확보한다

현재 단계에서 AI 사용량 증가는 애플리케이션 계층에 모두 축적되기보다는 인프라로 더 직접적으로 흘러가고 있습니다.

사용자가 Claude, ChatGPT, Gemini 또는 기업 내부 에이전트에서 모델을 사용하든, 추론은 결국 컴퓨팅, 전력, 메모리 및 네트워크에 의존합니다. 애플리케이션 계층에서는 제품 교체가 발생할 수 있지만, 기본 리소스 소비는 더 경직적입니다. AI 사용량이 계속 증가하는 한, 클라우드 자본 지출, GPU 조달, HBM 수요 및 데이터센터 전력 소비는 계속 증가할 것입니다.

이것이 NVIDIA, TSMC, SK하이닉스와 같은 인프라 체인 기업들이 시장에서 지속적으로 재평가되는 이유이기도 합니다. NVIDIA의 최근 전체 매출 총이익률은 높은 수준을 유지하고 있으며, FY2026 회계연도 GAAP 및 비GAAP 매출 총이익률은 각각 약 71.1% 및 71.3%이며, 이후 분기 가이던스도 높은 수준을 유지하고 있습니다. 특정 분기는 특정 비용 변동의 영향을 받을 수 있으며, 공시된 재무제표가 항상 AI 데이터센터의 실제 매출 총이익 구조를 직접적으로 보여주는 것은 아니지만, 희소한 인프라가 가격 결정력을 가지고 있다는 사실은 이미 실적에 반영되어 있습니다.

HBM은 이 체인에서 가장 전형적인 연결 고리입니다. 이는 일반 메모리가 아니라 AI 가속기에서 높은 처리량의 계산을 지원하는 핵심 부품입니다. 모델 규모, 컨텍스트 길이 및 동시 추론 요구가 증가함에 따라 AI 칩의 고대역폭 메모리 의존도는 더욱 높아집니다. 공급망 추정에 따르면 차세대 AI 칩 비용에서 HBM이 차지하는 비중이 증가하고 있으며, 이것이 바로 SK하이닉스, 삼성전자, 마이크론이 AI 사이클에서 재평가되는 중요한 이유입니다.

전력 및 데이터센터도 배경 비용에서 투자 메인 라인으로 부상했습니다. 단일 일반 텍스트 쿼리의 에너지 소비는 과장되지 않을 수 있지만, 복잡한 에이전트, 긴 컨텍스트, 코드 생성 및 다중 턴 작업은 계산량을 증폭시킵니다. 클라우드 제공업체와 데이터센터 운영업체에게 중요한 것은 특정 쿼리의 전력 소비량이 아니라, 대규모 추론 요청이 지속적으로 발생할 때 클러스터 가동률, 전기 요금, 냉각, 서버실 용량 및 전력망 연결 용량이 모두 비용과 병목 현상으로 작용할 수 있다는 점입니다.

인프라 측의 장점은 실적 검증이 더 빠르다는 데 있습니다. 클라우드 제공업체의 AI 자본 지출은 이미 발생했으며, NVIDIA의 수익과 이익은 재무제표에 반영되어 있고, HBM 제조업체의 주문과 가격도 비교적 빠르게 손익계산서에 유입됩니다. 모델 애플리케이션 계층은 주로 미래 기대치(구독 전환율, 기업 침투율, API 수익 및 미래 비용 곡선 하락에 따른 이익 실현)를 거래합니다.

효율성 개선은 여전히 강세론자의 핵심 근거

소프트웨어 투자자와 AI 강세론자들은 반박할 근거가 없는 것은 아닙니다. 효율성 주장의 핵심은 오늘날의 높은 추론 비용이 단지 초기 단계의 현상이며, 모델 최적화, 캐싱, 소형 모델, 자체 개발 칩 및 더 높은 클러스터 가동률이 지속적으로 단위 비용을 낮출 것이라는 점입니다. 비용 하락이 충분히 빠르다면 AI 애플리케이션은 여전히 고마진 소프트웨어 논리로 회귀할 가능성이 있습니다.

이 반박에는 현실적인 근거가 있습니다. 일부 주류 모델의 경우 동일하거나 더 뛰어난 성능에서 단위 가격이 현저히 하락했습니다. OpenAI는 GPT-4o mini의 초기 text-davinci-003 대비 토큰당 비용이 99% 감소했다고 공개한 바 있습니다. 각 회사의 속도는 완전히 동일하지는 않으며, Anthropic은 최근 동일 가격 업그레이드와 모델 계층화에 더 중점을 두고 있지만, 업계의 방향성은 여전히 더 낮은 비용으로 더 강력한 기능을 제공하는 것입니다.

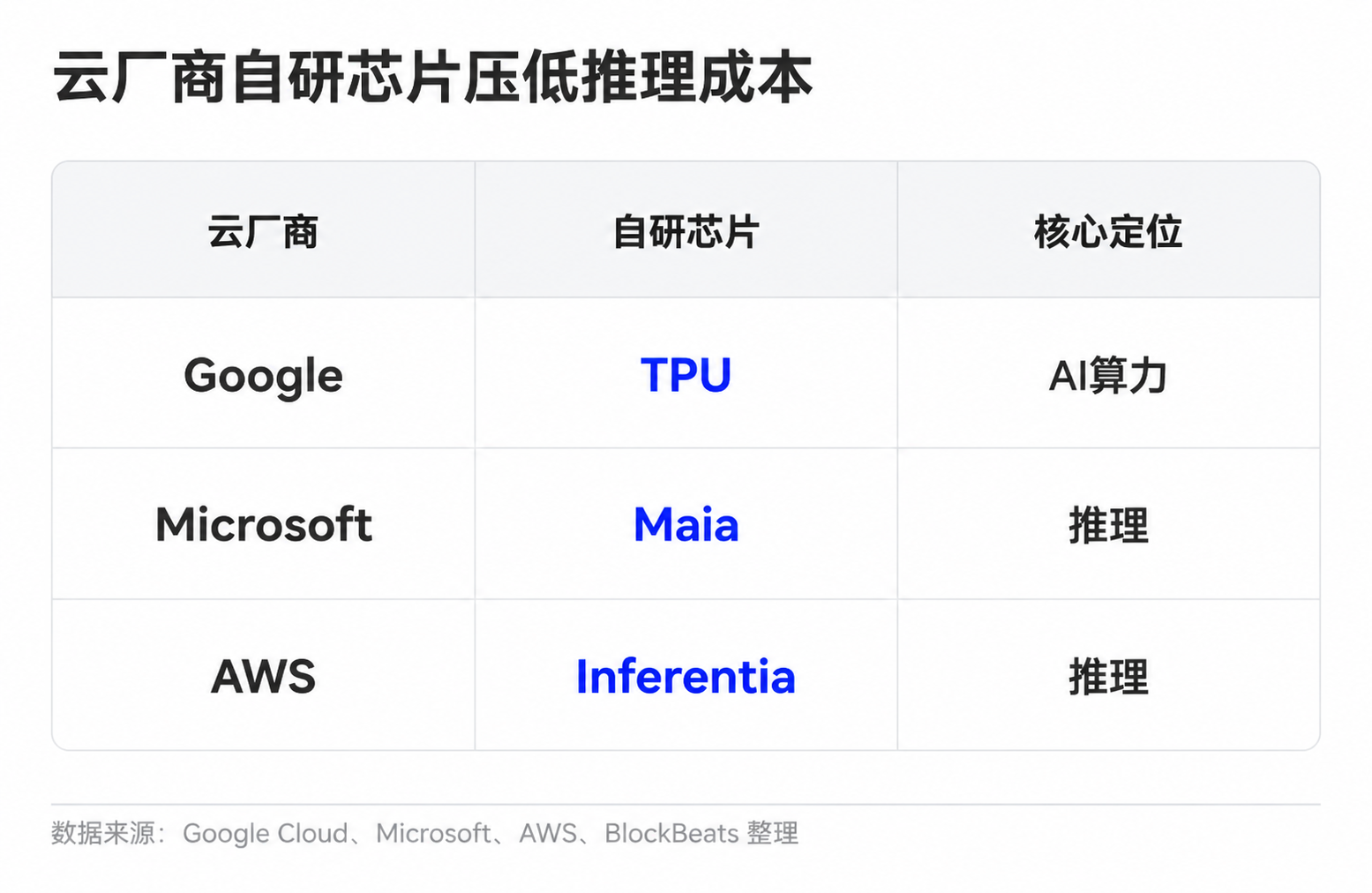

모델 회사들은 단위 경제성을 개선하기 위한 다양한 방법을 가지고 있습니다. 간단한 작업은 소형 모델에 할당하고, 일반적인 요청은 캐시를 통해 재사용하며, 긴 컨텍스트와 복잡한 작업은 더 강력한 모델에 맡깁니다. 클라우드 제공업체는 자체 개발 칩과 클러스터 스케줄링을 통해 단위 컴퓨팅 비용을 낮춥니다. Google은 TPU를 보유하고 있으며, Microsoft는 추론 전용 Maia를 출시했고, Amazon은 Trainium과 Inferentia를 추진 중입니다.

기술 발전만 놓고 보면 AI 애플리케이션의 이익률은 확실히 개선 여지가 있습니다. 더 저렴한 추론, 더 나은 모델 라우팅, 더 강력한 압축 능력은 동일한 20달러 구독료로 더 많은 사용량을 처리할 수 있게 해줍니다. 가벼운 사용자, 고가의 기업용 요금제, API 계층별 가격 책정 및 더 엄격한 사용 한도 역시 전체 단위 경제성을 개선할 수 있습니다.

어려운 점은 비용 하락이 유일한 변수가 아니라는 것입니다. AI 애플리케이션은 단순한 대화에서 더 무거운 워크로드로 이동하고 있습니다. 과거 사용자는 주로 질의응답과 텍스트 재작성에 그쳤지만, 이제는 코드 에이전트, 긴 문서 처리, 비디오 및 멀티모달 생성, 기업 자동화 프로세스에 대한 수요가 증가하고 있습니다. 이러한 시나리오는 가치는 더 높지만 소비량도 더 많습니다. 모델이 유용할수록 사용자는 더 복잡하고 시간이 오래 걸리는 작업을 모델에 맡길 가능성이 높아집니다.

따라서 논쟁은 더 구체화됩니다. 추론 비용 하락 속도가 사용량 및 작업 복잡도의 증가 속도를 따라잡을 수 있을까 하는 점입니다. 단위 비용이 빠르게 하락하더라도 사용자 평균 소비량이 더 빠르게 증가한다면, 모델 회사의 가중 평균 매출 총이익률은 여전히 압박을 받을 수 있습니다. 반대로, 모델 라우팅, 캐싱, 자체 개발 칩 및 가격 계층화가 충분히 효과적이라면, AI 구독은 오늘날의 높은 비용 특성에서 점차 벗어날 수 있습니다.

구독 사용자 수는 매출 총이익률이 아니다

20달러 분해도는 최종 결론으로 이해되어서는 안 됩니다. 이는 현재 단계의 가치 평가에 대한 경고와 같습니다. 시장이 아직 충분히 투명한 모델 회사의 매출 총이익률 데이터를 볼 수 없을 때, 투자자들은 'AI 애플리케이션이 본질적으로 SaaS와 같다'는 가정에 할인을 적용해야 합니다.

OpenAI, Anthropic과 같은 상장되지 않은 모델 회사의 경우, 외부 투자자가 완전한 장부를 보기는 어렵습니다. 자금 조달 자료, 파트너사 공개 정보, 클라우드 비용 구조, 기업용 요금제 가격, API 수익 비중 및 사용 제한 등이 판단의 단서가 됩니다. 진정으로 가치 있는 데이터는 유료 사용자 수가 아니라, 가벼운 사용자와 무거운 사용자의 비율, 기업 고객이高强度 사용에 대해 더 높은 가격을 지불할 의향이 있는지, 클라우드 정산 비용이 감소하고 있는지, 그리고 단위 추론 비용 감소가 회사의 매출 총이익률에 반영될 수 있는지 여부입니다.

상장 기업 체인의 검증은 재무제표에서 더 빠르게 나타날 것입니다. NVIDIA의 전체 매출 총이익률과 데이터센터 수익 성장률, TSMC의 첨단 공정 및 패키징