「우리는 TradeXYZ가 아니다」: 첫 HIP-3 플랫폼 중단 뒤에 숨겨진 냉혹한 진실

- 핵심 요점: Hyperliquid의 HIP-3 메커니즘은 누구나 온체인 무기한 선물 시장을 배포할 수 있도록 하지만, 생태계 내에서 승자 독식 효과가 두드러집니다. 최초 배포자인 TradeXYZ는 선점 효과, USDC 가격 책정, 거래 쌍 수 및 에어드롭 기대치를 바탕으로 전체 거래량의 95% 이상을 독점했으며, 이로 인해 Felix와 같은 다른 참여자는 높은 비용과 얇은 수익 마진 때문에 강제로 문을 닫아야 했습니다.

- 핵심 요소:

- HIP-3은 약 50만 개의 HYPE(약 3천만 달러 상당)을 담보로 스테이킹해야 하며, 티커 경매(쌍당 약 3만 달러)에 참여해야 하므로 진입 장벽이 매우 높습니다.

- Growth Mode는 거래 수수료율을 크게 낮추어, 배포자는 수수료 수입의 약 10%만 얻을 수 있으며, 월 수입으로는 6만 달러의 스테이킹 기회 비용을 감당하기 어렵습니다.

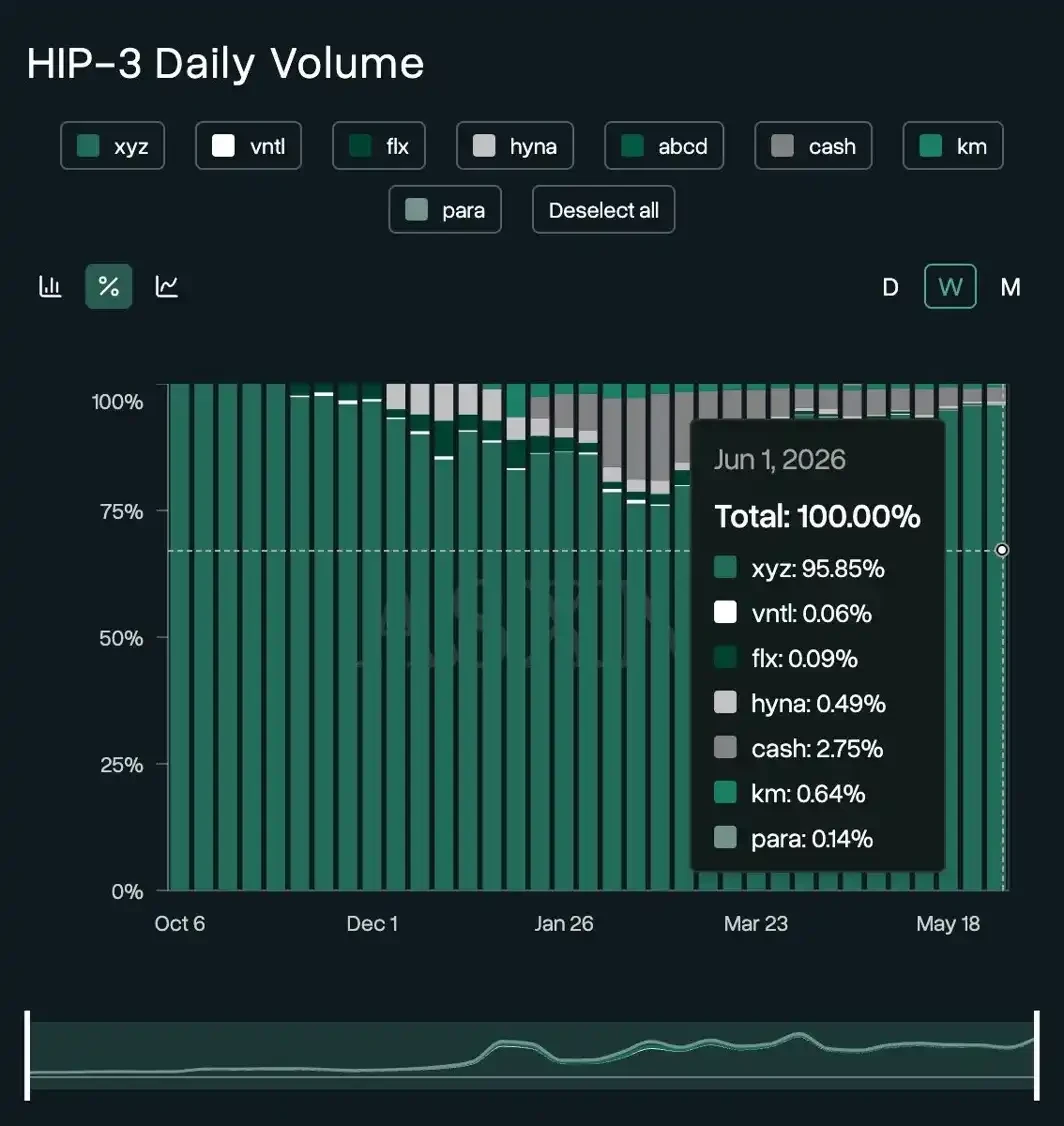

- TradeXYZ는 전체 거래량의 95.85%와 미결제 약정의 96.81%를 차지하며, 단일 거래 쌍 XYZ100/USDC가 주간 거래량 45억 3천만 달러를 기여했습니다.

- Felix는 USDH를 견적 자산으로 선택하여 유동성 파편화를 초래했습니다. 사용자는 환전이 필요했고, 마켓 메이커는 참여를 꺼려했으며, 이후 Hyperliquid의 정책 변화로 인해 그 이점을 잃었습니다.

- TradeXYZ가 아닌 플레이어 중에서는 dreamcash만이 간신히 수익을 냈는데, 이는 Tether가 제공하는 약 86만 7천 달러의 월 인센티브 덕분이며, 나머지 플랫폼의 월 수익은 모두 5천 달러 미만이었습니다.

미국 증시에서 신규 IPO 기업의 공모가 결정과 주말 휴장 후 목마른 자금의 지속적인 거래 움직임으로 인해 Hyperliquid 에서는 역사적인 가격 발견이 이루어졌습니다. 사상 최고치를 기록한 HYPE는 전 세계 트레이더들의 이목을 24시간 365일 운영되는 이 플랫폼과 TradeXYZ라는 팀의 역량으로 집중시켰습니다.

Hyperliquid는 파생상품 전용으로 설계된 고성능 블록체인으로, 완전히 온체인에서 운영되는 오더북을 갖추고 있습니다. HIP-3는 세 번째 개선 제안으로, 누구나 약 50만 개의 HYPE를 담보로 예치하면 이 체인에 자신만의 무기한 선물 시장을 개설하여 미국 주식, 지수, 원자재는 물론 아직 IPO를 하지 않은 기업의 주식까지 거래할 수 있습니다. Hyperliquid는 매칭, 증거금 및 온체인 결제를 제공하며, 배포자가 어떤 거래 쌍을 상장할지, 어떤 오라클을 사용할지, 레버리지를 얼마나 설정할지 직접 정의합니다.

TradeXYZ는 HIP-3 프레임워크에 따라 최초로 배포된 거래 플랫폼입니다. 주말 시장 가격 결정 및 IPO 전 계약 거래를 통해 TradeXYZ는 출시된 지 1년도 채 되지 않아 월스트리트의 주목을 받았습니다.

TradeXYZ 외에도 여러 다른 HIP-3 거래 플랫폼이 잇따라 배포되며 각자의 강점을 바탕으로 HIP-3의 성공을 재현하려고 시도했습니다.

그러나 결과는 만족스럽지 못했습니다.

최근 Hyperliquid 생태계 프로젝트 Felix는 자사의 HIP-3 거래 플랫폼이 6월 19일부터 운영을 중단하고 모든 시장을 개별적으로 청산할 것이라고 발표했습니다.

Felix는 Hyperliquid에 처음으로 은과 원유 거래 쌍을 배포한 HIP-3 거래 플랫폼으로, OIL, GOLD, SILVER 세 거래 쌍은 작년 12월부터 올해 1월까지 상당한 수수료 수익과 약 30억 달러의 거래량을 창출했습니다. 이제 Felix는 공식적으로 철수하는 첫 번째 HIP-3 배포자가 되었습니다.

한때 선두주자였던 플레이어가 왜 가장 먼저 문을 닫아야 했을까요?

「우리는 TradeXYZ가 아닙니다」

Felix 창립자 0xBroze는 이번 실패한 시도를 분석했습니다.

첫째, 견적 자산 선택이 잘못되었습니다. HIP-3 거래 플랫폼은 무기한 선물을 위한 스테이블코인을 선택해야 합니다. 가장 먼저 출시된 TradeXYZ는 USDC를 선택했는데, 당시로서는 깊이 생각한 결정은 아니었습니다. Hyperliquid가 아직 스테이블코인 경쟁을 시작하지 않았기 때문입니다. 반면 Felix는 늦게 출시되었기 때문에 USDH를 선택하는 것은 자연스러운 결정이었습니다. USDH를 사용하면 수수료 할인을 받을 수 있었기 때문입니다.

하지만 그들이 예상하지 못한 것은 이후 Hyperliquid가 Growth Mode를 도입하면서 거래 수수료가 대폭 인하되어 USDH의 장점이 거의 사라지고 '유동성 파편화의 부담'이 되었다는 점입니다. 사용자는 USDC를 보유하고 있지만 Felix를 이용하려면 먼저 USDH로 교환해야 했고, 시장 조성자들도 USDH 관련 시장에 유동성을 공급하려 하지 않았습니다. 나중에 0xBroze가 돌이켜보면, USDH는 Hyperliquid가 Circle로부터 수익을 분배받기 위해 꺼내든 하나의 카드에 불과했습니다.

둘째, TradeXYZ가 가장 먼저 등장했습니다. TradeXYZ는 HIP-3가 출시된 당일에 바로 문을 열었으며, Felix보다 약 한 달 빨랐습니다. 이 한 달은 단순한 시간 차이만을 의미하지 않습니다. 먼저 도착한 브랜드가 사용자의 인식을 선점했고, 다음 시장을 연속적으로 밀어올릴 충분한 시간도 확보했습니다.

게다가 TradeXYZ는 더 많은 거래 쌍을 보유하고 있었습니다. USDC를 사용하는 유일한 배포자로서 TradeXYZ는 빠르게 거래 쌍의 수로 해자(경쟁 우위)를 구축했습니다. 0xBroze는 그 배경에는 아마도 대차대조표상의 이점이 있었을 것이라고 봅니다. TradeXYZ는 티커 경매 비용과 유동성 비용을 감당할 여력이 있었습니다. 반면 Felix는 자금이 제한적이어서 개설할 거래 쌍을 더 신중하게 선택해야 했습니다.

마지막으로 '에어드롭 암시'입니다. TradeXYZ의 초기 사용자들은 그들이 토큰을 발행할 것이라고 추측했습니다. TradeXYZ 팀이 이전에 Hyperliquid에서 현물 티커 UNIT을 경매로 획득했기 때문입니다. 에어드롭 기대감은 TradeXYZ의 초기 사용자 수, 거래량, 미결제약정, 유동성을 차곡차곡 쌓아 올렸고, 이는 Felix가 결코 따라잡을 수 없는 선순환(플라이휠)을 형성했습니다.

한마디로 요약하면: 우리는 실패했습니다. 우리가 TradeXYZ가 아니었기 때문입니다.

승자독식(馬太效應)

먼저 거래량을 살펴보겠습니다. 6월 초 기준 한 주 동안 TradeXYZ는 HIP-3 거래량의 95.85%를 독점했습니다. 나머지 7곳을 합쳐도 5% 미만이며, 2위 dreamcash는 2.75%, 3위 Kinetiq의 Markets는 0.64%, HyENA는 0.49%에 불과했습니다.

출처: ASXN

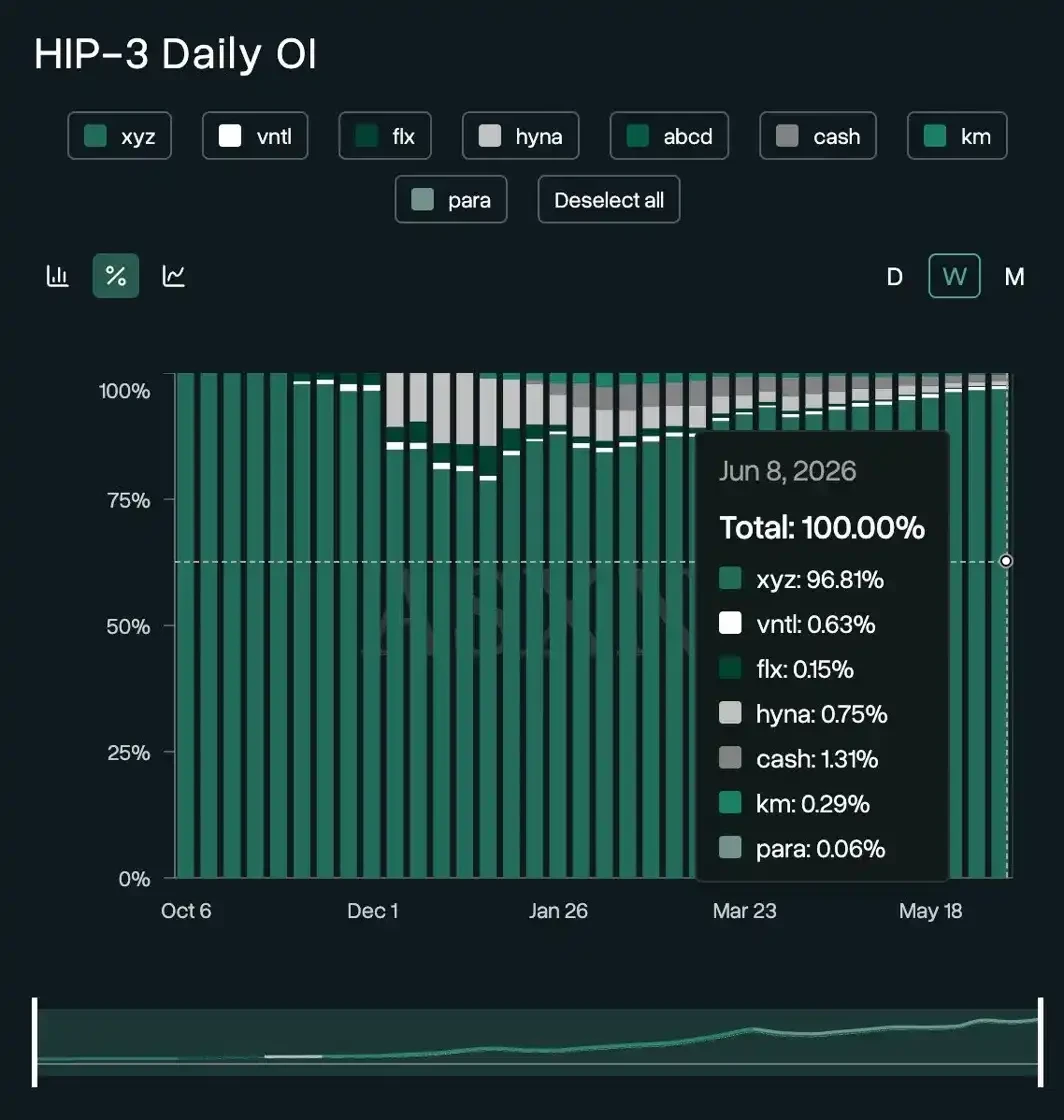

미결제약정의 집중도는 더욱 높아서 TradeXYZ가 96.81%를 차지했습니다.

출처: ASXN

이러한 독점 구조는 거의 처음부터 끝까지 지속되었습니다. 작년 10월 HIP-3 제안이上线된 이후부터 올해 5월까지 TradeXYZ의 거래량 점유율은 60% 아래로 떨어진 적이 없습니다.

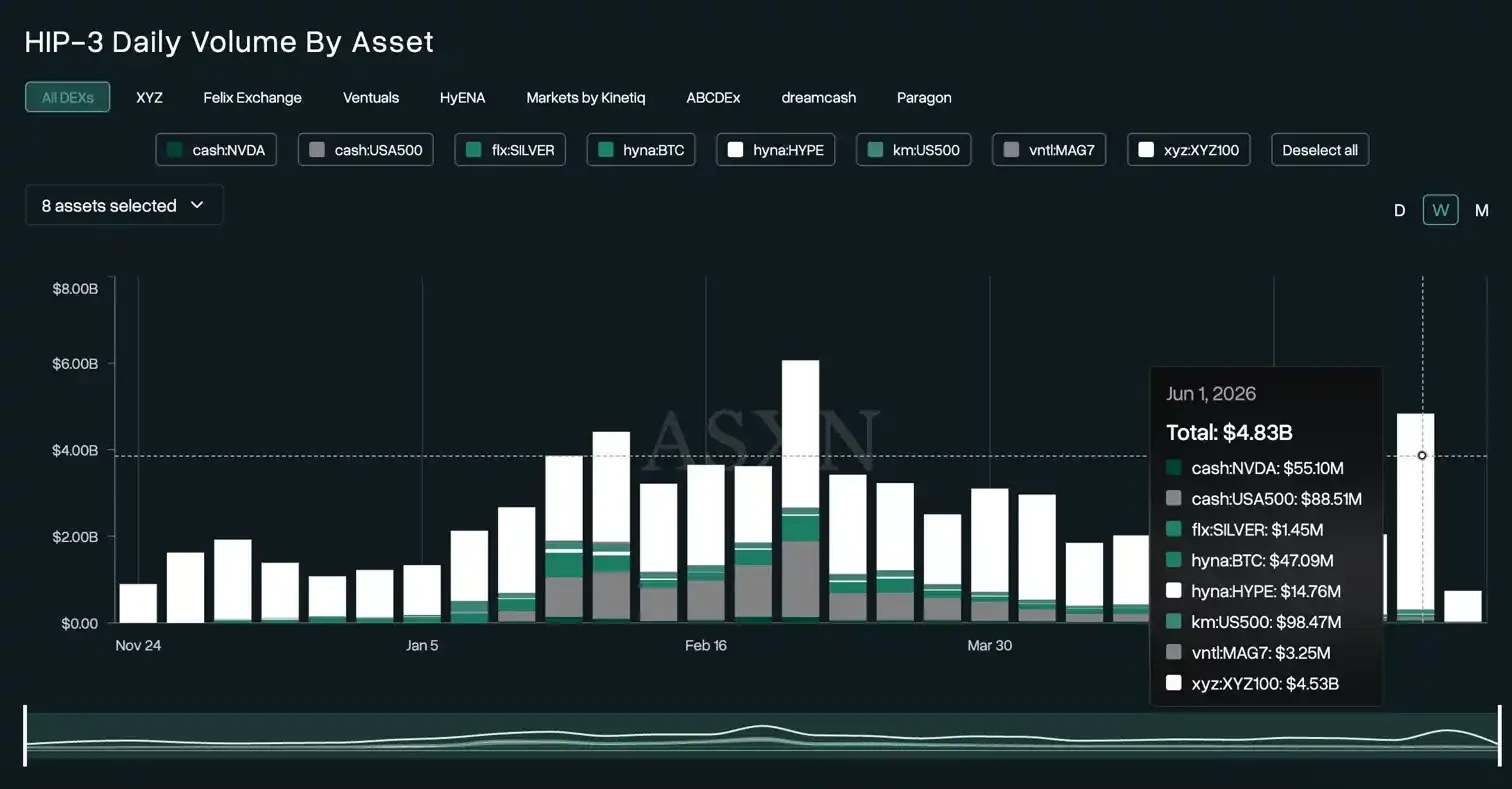

6월 첫째 주, HIP-3의 총 거래량은 48억 달러였으며, 이 중 TradeXYZ의 XYZ100/USDC 단일 거래 쌍이 45억 3천만 달러를 기여했습니다.

출처: ASXN

높은 비용, 낮은 수익

다른 배포자들이 왜 이렇게 어렵게 살아가는지 이해하려면 HIP-3 거래 플랫폼을 운영하는 데 드는 비용을 꼼꼼히 계산해 봐야 합니다.

비용 중 두 가지는 명확히 정해져 있습니다. HIP-3 거래 플랫폼을 배포하려면 50만 개의 HYPE를 예치해야 하며, 이는 약 3천만 달러(HYPE를 60달러 기준으로 계산)에 해당합니다.

출처: HypurrScan

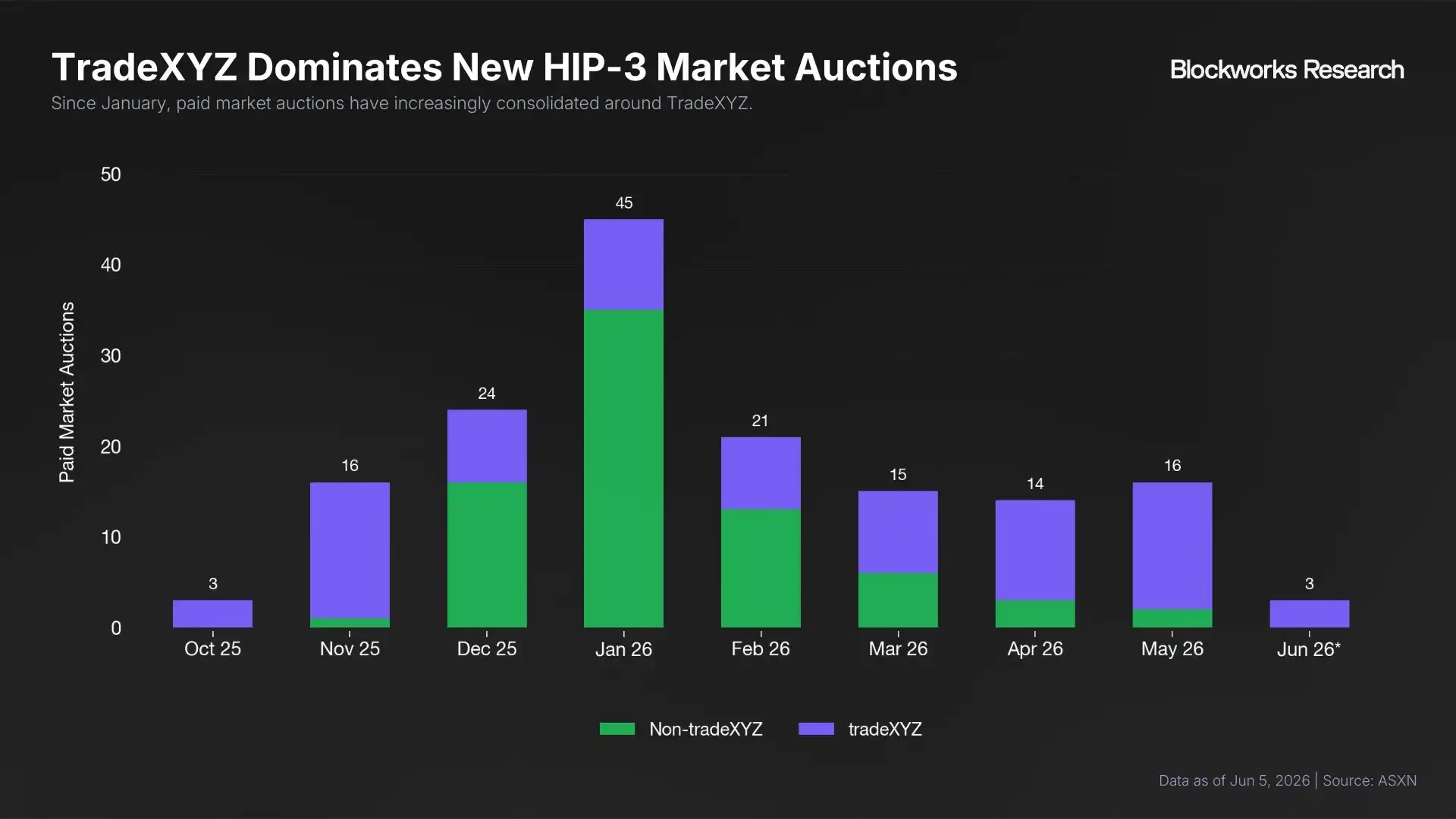

두 번째 비용은 티커 경매입니다. 새로운 거래 쌍을 상장할 때마다 경매를 통해 티커를 구매해야 하며, 경매의 평균 낙찰가는 약 500 HYPE(약 3만 달러)입니다. 현재 이 경매 시장도 TradeXYZ가 독점하고 있어, 2월 이후로 TradeXYZ가 아닌 플레이어들의 경매 참여 열기가 점점 낮아지고 있습니다.

출처: Blockworks Research

HIP-3 거래 플랫폼을 운영하는 것은 비용이 높을 뿐만 아니라 수익성도 매우 낮습니다.

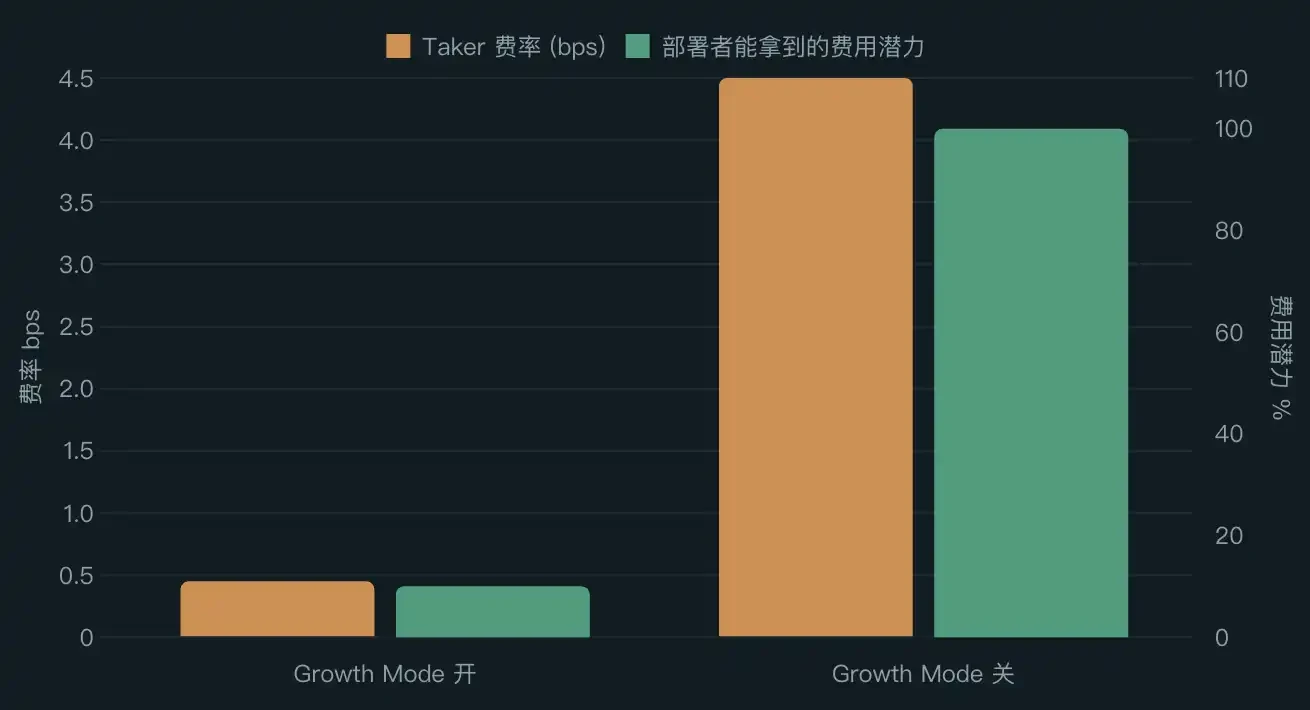

자체 무기한 선물의 수수료를 전통 증권사 수준으로 맞추기 위해 Hyperliquid는 Growth Mode(성장 모드)를 도입했습니다. Growth Mode가 활성화되면 테이커 수수료가 극도로 낮아져 사용자가 여기서 NVDA 포지션을 개설하는 것이 IB(Interactive Brokers)에서 하는 것보다 저렴해집니다. 그 대가로 배포자는 잠재적 수수료 수입의 약 10%만 가져갈 수 있습니다.

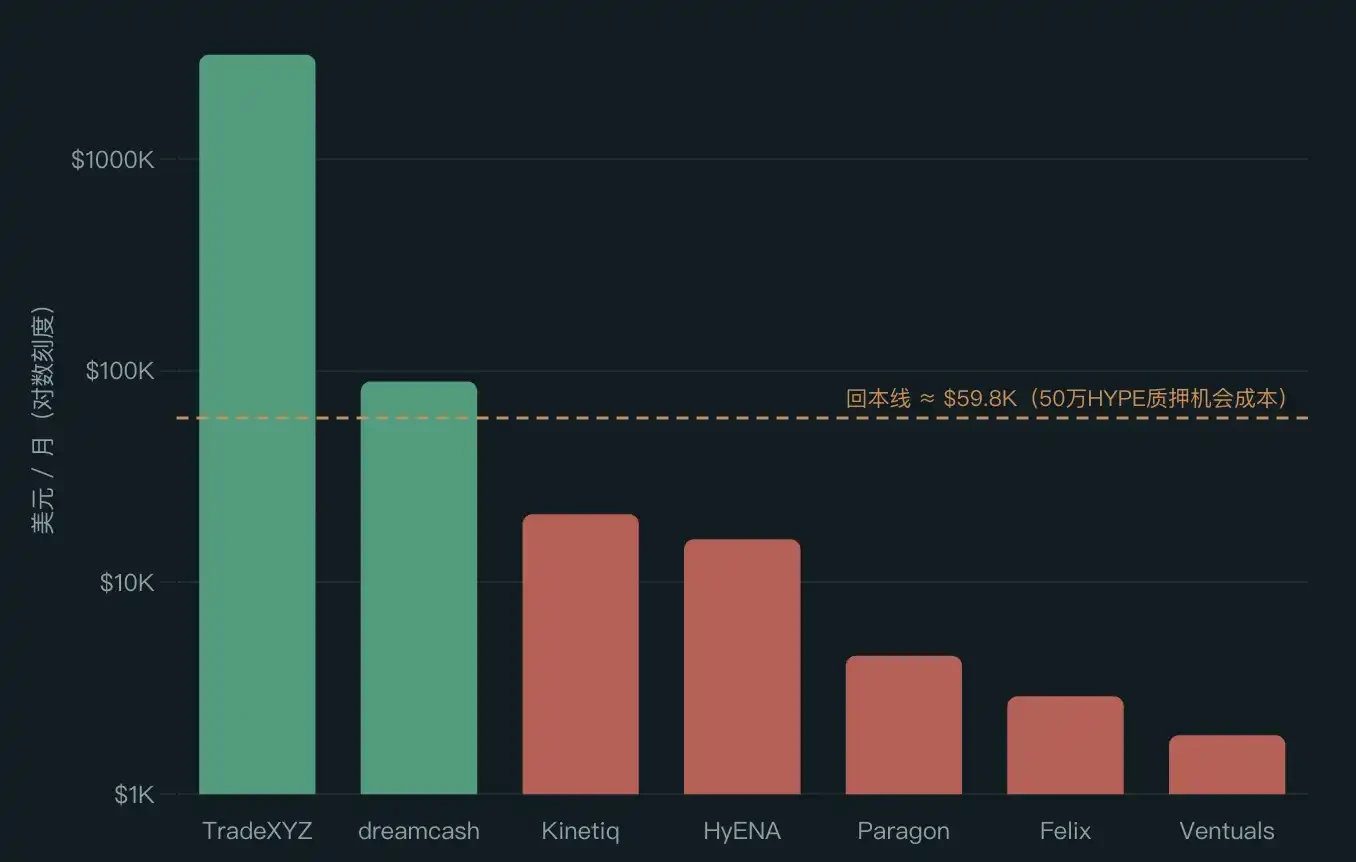

만약 어떤 배포자가 거래 플랫폼을 열지 않고 50만 개의 HYPE를 그대로 스테이킹한다면, 약 2.3%의 연간 수익률 기준으로 매월 약 6만 달러를 얻을 수 있습니다. 즉, 거래 플랫폼을 운영한다는 것은 '아무것도 하지 않음'의 기회비용을 따라잡기 위해서만 매월 6만 달러 이상의 수수료 수입이 필요하다는 의미입니다.

다음은 5월 각 거래 플랫폼의 수익 상황입니다: TradeXYZ는 약 310만 달러, dreamcash는 약 8만 9천 달러, Kinetiq은 약 2만 1천 달러, HyENA는 약 1만 6천 달러를 기록했습니다. 그 이후의 업체들은 모두 5천 달러 미만이었습니다.

TradeXYZ를 제외하고는 dreamcash만 간신히 원금을 회수했습니다. 나머지 모든 배포자는 50만 HYPE의 기회비조차 충당하지 못했습니다. 여기에는 시장 조성, 오라클, 팀 급여, 유동성 인센티브와 같은 계량화하기 더 어려운 지출은 포함되지 않았습니다.

출처: Blockworks Research

각자의 생존 방식

여전히 버티고 있는 몇몇 거래 플랫폼들은 저마다의 생존 방식을 가지고 있습니다.

dreamcash의 견적 자산은 USDT0이며, 그 뒤에는 Tether가 있습니다. Tether는 dreamcash에 매주 약 20만 달러의 거래 인센티브를 제공하며, 월간으로 환산하면 약 86만 7천 달러로 플랫폼의 수수료 수입을 훨씬 상회합니다. 여기에 에어드롭 기대감까지 더해져 dreamcash는 거래량 2위 자리를 굳건히 지키고 있습니다.

Kinetiq Markets는 독특한 '크라우드펀딩 메커니즘'을 보유하고 있습니다. Kinetiq은 Launch라는 플랫폼을 개발했습니다. 창립자 Omnia는 이를 'Shopify + Kickstarter'의 결합체라고 표현하며, 다른 사람들도 크라우드펀딩을 통해 모은 50만 HYPE로 자신이 맞춤 설정한 HIP-3 거래 플랫폼을 배포할 수 있도록 합니다. Markets 자체는 이 모델의 샘플로서, Launch 모델이 실제로 작동할 수 있음을 증명하기 위한 것이지 TradeXYZ와 거래량을 경쟁하기 위한 것이 아닙니다.

앞으로의 길은 멀다

Felix가 마지막으로 문을 닫는 HIP-3 거래 플랫폼이 아닐 것은 분명합니다. 다른 플레이어들에게 남겨진 조정의 여지가 크지 않기 때문입니다.

TradeXYZ가 하기 싫어하는 틈새 또는 새로운 시장을 공략할 수도 있지만, Felix가 이미 모든 사람을 대신하여 그 길의 끝은 '일단 거래량이 만들어지면 TradeXYZ가 복제하여 빨아들인다'는 것을 입증했습니다.

또는 유통 채널을 바꾸어 순 신규 시장에서 자체 사용자 기반을 구축하고 Hyperliquid 네이티브 트레이더들의 레드오션을 우회하는 방법도 있습니다. Kinetiq의 Launch가 이러한 방향의 시도이지만, 아직 실제로 성공을 거두지는 못했습니다.

하지만 비용 측면에서 변화가 없다면, 현재의 독점 구도는 계속 유지될 가능성이 높습니다.

커뮤니티에서는 이미 50만 HYPE의 스테이킹 기준을 낮추고, 경매 가격을 HYPE 가격에 연동하되 더 낮게 설정하자는 제안이 나오고 있습니다. 이러한 관점에서 HYPE 가격 하락이 반드시 나쁜 일만은 아닙니다. 더 많은 프로젝트들이 더 낮은 비용으로 Hyperliquid에서 구축할 수 있게 해주기 때문입니다.