The biggest IPO in history is approaching. What channels do retail investors have to get in on SpaceX?

- Core Insight: SpaceX's upcoming IPO (at $135 per share, with a valuation of approximately $1.75 trillion) is not only notable as the largest in history but also because it offers diversified participation channels for investors at different levels, marking a broader opening of top-tier unicorns to retail investors.

- Key Elements:

- SpaceX plans to issue approximately 556 million shares at $135 per share, raising $75 billion and achieving a valuation of $1.75 trillion, potentially making it the largest IPO in history. However, Wall Street is divided on this high valuation.

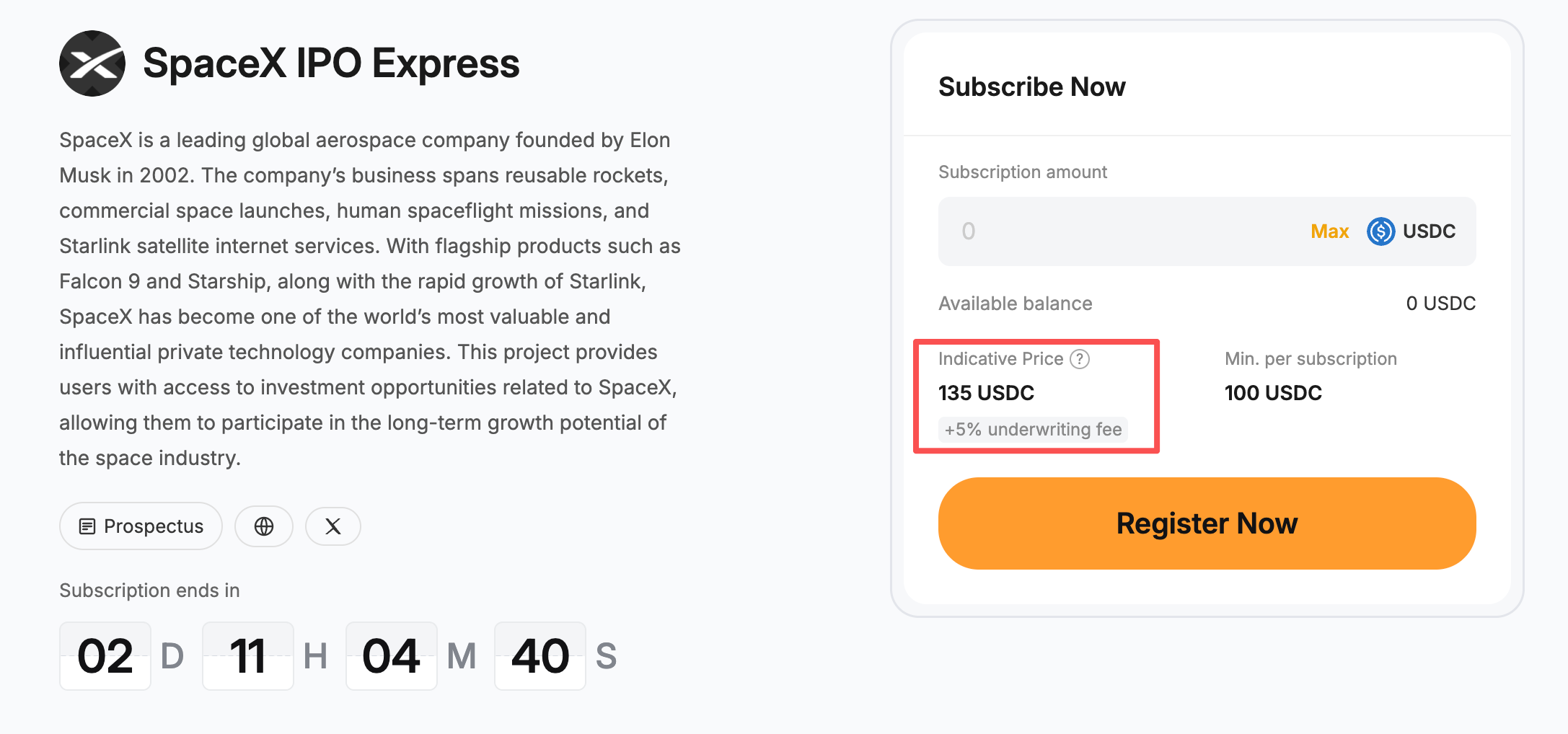

- Traditional brokerage channels have limitations such as high barriers to entry and low allocation rates; crypto exchanges (e.g., Kraken, Bybit) offer IPO subscriptions. Users lock up funds at the offering price plus a 5% fee, and upon allocation, receive 1:1 tokens (without voting rights).

- Pre-market contracts and crypto-equity products (e.g., Binance, OKX) offer high flexibility and immediate exposure but come with premiums. Price inconsistencies arise across platforms due to differences in share data (125.2 billion shares in the S-1 filing vs. 130.8 billion shares post-fundraising) and valuation conversions. Investors need to understand the underlying logic.

- Post-market (post-official listing) trading will be more transparent with narrower spreads. At that point, most mainstream platforms will offer more mature crypto-equity or derivative products, suitable for risk-averse investors.

원본: Odaily Planet Daily (@OdailyChina)

저자: Azuma (@Azuma_eth)

머스크가 이끄는 민간 우주 기업 SpaceX가 이번 주 금요일 정식으로 IPO를 실시할 예정입니다.

여러 외신은 앞서 SpaceX가 주당 135달러에 약 5억 5600만 주의 신주를 발행하여 약 750억 달러를 조달하고, 기업 가치는 약 1조 7500억 달러에 이를 계획이라고 보도했습니다. 거래가 계획대로 완료되면 2019년 사우디 아람코가 세운 기록을 넘어 세계 역사상 최대 규모의 IPO가 될 것입니다.

현재 글로벌 자본 시장의 절대적인 초점으로, 일부 월스트리트 연구 기관은 SpaceX의 1조 7500억 달러라는 높은 평가에 대해 여전히 이견을 보이고 있지만, 이는 투자자들의 열광적인 분위기에 조금도 영향을 미치지 않습니다. 골드만삭스, 모건스탠리 등 여러 월스트리트 투자은행은 인수 업체 자리를 차지하기 위해 적극적으로 '가격 전쟁'을 벌이며 인수 수수료를 드물게 0.75% 미만으로 낮췄습니다. 전통적인 IPO 인수 수수료는 일반적으로 4%~7% 사이입니다.

그러나 대부분의 일반 투자자에게 진짜 문제는 SpaceX를 좋게 봐야 하는지가 아니라 어떻게 SpaceX를 살 수 있느냐는 것입니다.

전통적인 증권사 채널은 종종 진입 장벽이 높고, 할당량이 제한적이며, 청약 성공률이 불확실한 등의 문제가 있습니다. 그러나 암호화폐 업계와 전통 금융의 융합이 가속화되면서 SpaceX 관련 투자 채널도 점점 더 다양해지고 있습니다. CEX가 출시한 IPO 청약 활동부터 Pre-IPO 주식 토큰, 각종 선물 계약 상품에 이르기까지, 다양한 유형의 투자자들이 각기 다른 방식으로 SpaceX행 '티켓'을 얻기 위해 경쟁하고 있습니다.

참여 경로 총정리

합규 증권사: 주류 채널이지만 누구나 참여할 수 있는 것은 아님

자격 요건을 충족하는 투자자에게 전통적인 증권사를 통해 SpaceX의 IPO에 참여하는 것은 여전히 가장 주류적인 채널입니다. 투자자는 발행가에 가장 가까운 가격으로 실제 주식을 얻을 수 있으며, 성숙한 증권 규제 시스템의 보호를 받습니다. 그러나 이러한 채널은 지역, 자산 규모 등의 자격 제한이 있는 경우가 많고, SpaceX와 같은 스타급 IPO는 일반적으로 초과 청약이 발생하여 최종 배정 여부에 큰 불확실성이 있습니다.

CEX IPO 청약: 가장 증권사와 유사한 채널

전통적인 증권사 외에도 최근 Kraken, Bybit, Gate를 포함한 일부 암호화폐 거래소도 SpaceX IPO 청약 활동을 출시했습니다.

세 플랫폼의 모델은 대체로 유사하며, Kraken과 Bybit의 청약 협력 파트너는 모두 Kraken 산하의 주식 토큰 발행 플랫폼 xStocks입니다. 청약과 관련하여 사용자는 먼저 KYC 인증을 완료하고 청약 기간 내에 청약 신청서를 제출하고 해당 자금을 잠가야 합니다. 최종적으로 할당을 받으면 IPO 발행가에 가까운 가격으로 SpaceX 관련 권리를 얻을 수 있습니다. 배정을 받지 못하거나 일부만 배정받은 경우 남은 자금은 계좌로 반환됩니다.

Kraken 또는 Bybit에서 청약에 성공하면 사용자는 SPCXx를 받게 됩니다. SPCXx는 SpaceX 지분을 1:1로 토큰화한 것이지만 가격 노출만 제공할 뿐 의결권이나 배당권은 없습니다. 즉, 사용자가 받는 것은 실제 주식이 아닙니다.

그럼에도 불구하고, 아래에서 설명할 Pre-IPO 플랫폼이나 선물 계약 시장에 비해 이러한 채널을 통한 청약은 분명한 장점이 있습니다. 바로 가격입니다. Kraken, Bybit 및 Gate의 기존 규칙에 따라 사용자는 IPO 발행가에 추가로 5%의 인수 수수료를 더한 가격으로 청약에 참여할 수 있습니다(따라서 비용은 합규 증권사보다 여전히 더 높습니다). IPO 최종 가격이 135달러라면 실제 청약 비용은 약 141.75달러가 됩니다. 이는 투자자가 높은 2차 시장 프리미엄을 부담하지 않고 발행가에 가까운 비용으로 SpaceX에 노출될 기회를 가질 수 있음을 의미합니다.

그러나 이 채널에도 여전히 일정한 자격 제한과 할당량 제한이 있습니다. 합규 증권사처럼 엄격하지는 않지만 Kraken, Bybit, Gate는 모두 KYC 요건 및 지역 참여 제한을 설정했으며, Bybit은 VIP 사용자만 참여할 수 있도록 요구합니다. 할당량 측면에서 배정은 CEX나 xStocks가 아닌 최종 인수 업체가 결정하므로 청약 후 '당첨'이 보장되지 않습니다.

선물 주식 및 계약: 가장 접근하기 쉬운 채널

'운에 맡기고 당첨을 기다리는' 청약 게임에 참여하고 싶지 않고, 자금을 '언제든지 사서 바로 투자'할 수 있기를 원한다면, Pre-IPO 선물 주식과 계약이 현재 가장 자유로운 참여 채널입니다.

앞서 언급한 증권사 및 CEX 청약 채널에 비해 Pre-IPO 선물 주식 및 계약의 가장 큰 장점은 자유도입니다. 사용자는 배정 결과를 기다리거나 할당량 제한 없이, 시장에 충분한 유동성만 있다면 이론적으로 언제든지 원하는 규모의 SpaceX 포지션을 열 수 있습니다. 그러나 선물 거래는 본질적으로 2차 시장 게임을 조기에 활성화한 것이기 때문에 이러한 상품은 일반적으로 예정된 IPO 가격에 비해 일정 수준의 프리미엄이 있으며, 즉 매수 비용이 135달러보다 높습니다.

현재 시장의 선물 관련 상품은 크게 두 가지 유형으로 나눌 수 있습니다. 첫 번째는 PreStocks, Jarsy, Tessera와 같은 플랫폼이 출시한 주식 토큰 상품입니다. 두 번째는 바이낸스, OKX, Bitget, Hyperliquid 등 플랫폼이 출시한 계약 상품입니다.

주식 토큰 상품은 일반적으로 SPV(특수 목적 법인) 지분 보유 모델을 채택하여 플랫폼이나 제3자 법인이 해당 주식을 보유하고 사용자에게 매핑 권리를 발행합니다. 주식 토큰의 장점은 구조가 비교적 단순하고 레버리지, 자금 조달 비율, Rebase와 같은 복잡한 메커니즘이 없다는 점입니다. 그러나 이러한 상품은 종종 유동성 제한 문제가 있고, 최근 SPV 지분 보유 모델의 규정 준수 문제에 대한 논란도 있어 사용자에게 이 채널을 권장하지 않습니다.

주식 토큰 상품에 비해 선물 계약은 일반적으로 더 나은 유동성, 더 유연한 거래 메커니즘 및 더 풍부한 전략 선택을 제공합니다. 매수 외에도 투자자는 공매도를 통해 가격 게임에 참여할 수 있으므로 CEX 또는 DEX에서 거래하는 데 익숙한 사용자에게는 더 편리한 채널일 수 있습니다.

그러나 참고해야 할 점은 현재 바이낸스, OKX, Bitget, Hyperliquid 등 플랫폼의 SpaceX 선물 가격이 완전히 일치하지 않는다는 것입니다. 이러한 현상의 원인은 한편으로는 각 플랫폼이 독립적인 가격 발견 메커니즘을 가지고 있기 때문이지만, 더 중요한 이유는 각 플랫폼이 사용하는 주식 데이터와 가치 평가 환산 방식이 완전히 동일하지 않기 때문입니다 — 예를 들어 OKX는 현재 S-1 서류의 주식 데이터(125억 2000만 주)를 사용하는 반면, 바이낸스는 곧 IPO 자금 조달 후 주식 데이터(130억 8000만 주)로 조정할 예정입니다.

최근 SpaceX IPO 세부 사항이 점차 명확해짐에 따라 각 플랫폼은 이전에 사용한 주식 기준을 수정하기 위해 순차적으로 Rebase 조정을 실시했습니다. 그러나 조정 시기와 적용 기준에 차이가 있어 플랫폼 간에 여전히 일정한 가격 차이가 존재하며, 그 과정에서 일부 교차 플랫폼 차익 거래 기회도 발생했습니다.

따라서 선물 계약을 통해 SpaceX에 투자하려는 투자자는 각 플랫폼의 가격 자체에 주목하는 것 외에도, 해당 상품의 주식 규모, 가치 평가 계산 논리 및 역사적 Rebase 상황을 이해하는 것이 더 필요합니다. 그렇지 않으면 동일해 보이는 가격이 실제로는 동일한 가치 평가 수준을 나타내지 않을 수 있습니다.

상장 후 투자: 잠시 관망하는 것도 나쁘지 않음

물론, 각종 선물 게임에 대한 우려가 있다면 SpaceX가 정식으로 상장된 후 참여 여부를 결정하는 것도 합리적인 선택입니다. 결국 SpaceX가 실제로 공개 시장에 진입하면 투자자는 더 투명한 가격 발견 메커니즘과 더 통일된 거래 규칙을 갖춘 시장에 직면하게 됩니다.

사용자에게 그때 선택할 수 있는 거래 채널은 더욱 늘어날 것입니다. 현재 상장된 미국 주식의 상황을 참조하면 바이낸스, OKX, Bitget, Hyperliquid, Ondo, xStocks, Backpack 등 플랫폼은 이미 비교적 성숙한 주식 토큰 또는 관련 파생 상품을 출시했습니다.

SpaceX 상장 후 시장은 주식 규모, 가치 평가 기준 등 핵심 데이터에 대해 통일된 인식을 형성할 것이며, 플랫폼 간 가격 차이는 대부분 점차 수렴될 것입니다. 그렇게 급하지 않은 투자자라면 시장이 가격 발견을 완료한 후에 투자 여부를 결정하는 것이 더 안전한 운영 방식일 수 있습니다.

시대적 의미: 최고의 유니콘, 마침내 개인 투자자에게 문을 열다

돌이켜보면 SpaceX의 이번 IPO가 큰 주목을 받는 이유는 단순히 글로벌 자본 시장의 자금 조달 기록을 경신할 가능성 때문만이 아니라, 너무 많은 투자자들이 '차세대 시대를 대표하는 기업'에 대한 상상을 담고 있기 때문이기도 합니다.

과거 오랜 기간 동안 SpaceX와 같은 최고의 유니콘은 종종 기관 투자자, 벤처 캐피탈 펀드 및 소수의 고액 자산가에게만 속해 있었습니다. 일반 투자자가 참여할 수 있는 시점은 보통 회사가 상장된 지 수년이 지난 후였습니다. 그러나 이번에는 전통적인 증권사, CEX 청약, Pre-IPO 주식 토큰, 선물 계약에 이르기까지 점점 더 다양한 참여 채널이 더 많은 사람들이 이 자본 축제에 미리 참여할 수 있는 기회를 제공하고 있습니다.

물론 각 채널마다 다른 비용, 위험 및 불확실성이 따르지만, 적어도 개인 투자자는 드디어 자본의 봉쇄를 깨뜨릴 망치를 손에 넣었습니다.