How far is this U.S. stock bull market from the peak of historical bubbles?

- Key Point: Goldman Sachs' latest assessment shows that the current level of exuberance in the U.S. stock market has risen to the 86th percentile historically, approaching but not yet reaching the peaks of the 2000 dot-com bubble and the 2021 bull market. There is still room for the bull market, but risks are accumulating.

- Key Elements:

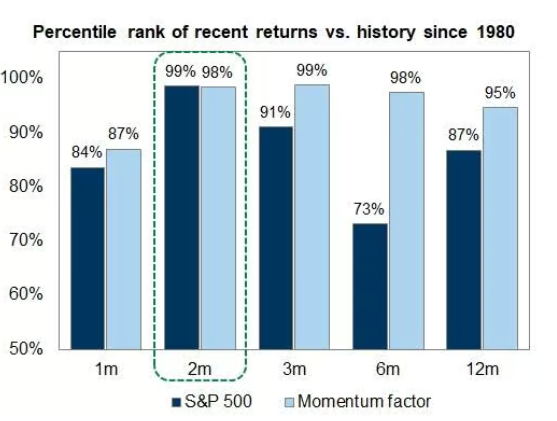

- The S&P 500 index has surged 15% in the last two months, with a return/volatility ratio close to 4, marking the strongest rebound in over 50 years.

- This rally is primarily supported by a significant upward revision in near-term earnings expectations, rather than an emotional bubble, and the fundamentals are relatively solid.

- Goldman Sachs' comprehensive assessment framework shows market exuberance at the 86th percentile, below the levels of 2000 (100th percentile) and 2021 (95th percentile).

- Speculative trading, call option volume, and retail margin debt are all on an upward trend but have not yet reached historical peak levels.

- The four major risk signals (speculative frenzy, deteriorating growth, equity issuance, Fed tightening) have not been fully triggered, but each is closer to the threshold than it was a few months ago.

- The resurgence of IPO activity, pressure on corporate profit margins, and the interest rate market reflecting a higher probability of rate hikes are potential risk points.

원문 저자: 조영

원문 출처: 월스트리트 저널 중국어판

골드만삭스의 수석 미국 주식 전략가에 따르면, 현재 시장의 과열 정도는 역사적 86퍼센타일까지 상승했으며, 2000년 인터넷 버블과 2021년 강세장 정점 당시의 극단적인 수준에 근접하고 있지만 아직 도달하지는 않았다.

최근 두 달 동안 S&P 500 지수는 금요일 조정 전까지 15% 급등했으며, 이는 1980년 이후 역사적 데이터 중 99퍼센타일에 해당한다. 골드만삭스의 수석 미국 주식 전략가 벤 스나이더(Ben Snider)는 최신 보고서에서 투기적 광란, 성장 둔화, 대규모 주식 발행, 연준의 긴축 정책이라는 네 가지 역사적 강세장 정점 신호가 현재 완전히 성립된 것은 아니지만, 각각의 신호가 몇 달 전보다 임계값에 더 가까워졌다고 지적했다.

시장의 입장에서 볼 때, 이 평가는 현재 강세장에 아직 여지는 있지만 위험이 축적되고 있음을 의미한다. 스나이더는 "아직 그 지점에 도달하지 않았다"고 명확히 밝히면서도, 시장이 투자자들의 극도의 과열 없이도 하락할 수 있으며, 역사적 패턴이 이번 사이클에서 반드시 반복되는 것은 아니라고 경고했다.

급등세의 강도: 50년 만에 변동성 조정 기준 최강 반등

이번 반등의 속도는 역사에 기록될 만하다. 골드만삭스 데이터에 따르면, S&P 500 지수는 약 두 달 만에 15% 상승했으며, 실현 변동성 대비 수익률/변동성 비율은 약 4로 50년 이상 만에 최고 수준이다.

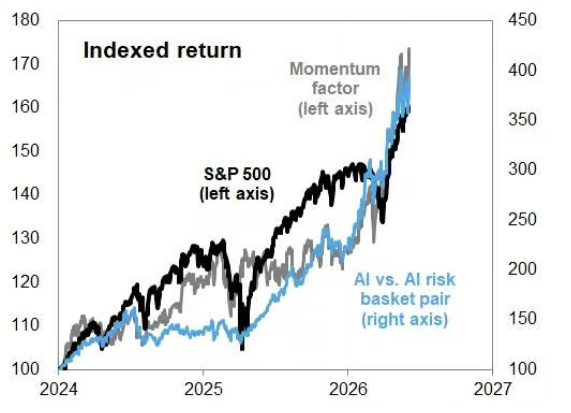

인공지능(AI)이 이번 랠리의 핵심 테마다. AI 테마주, 모멘텀 팩터, 대형 지수가 동시에 상승하며 높은 공진 현상을形成했다.

스나이더는 과거의 유사한 모멘텀 기반 랠리(예: 1999년 말, 2021년 말)와 달리, 이번 상승의 주요 지지 요인은 단순한 감정적 거품이 아니라 최근 대폭 상향 조정된 실적 기대치라고 지적하며, 이는 어느 정도 이번 랠리에 더 견고한 펀더멘털 기반을 부여했다고 설명했다.

과열 지표: 86퍼센타일, 두 번의 역사적 정점보다 낮아

현재 시장 심리를 정량화하기 위해 스나이더는 네 가지 범주, 총 9개 지표를 포괄하는 종합 평가 프레임워크를 구축했다. 역사적 데이터에 따르면, 2000년 인터넷 버블 정점 당시 이 지표들의 중앙값 순위는 역사적 100퍼센타일에 달했고, 2021년 강세장 고점에서는 95퍼센타일이었다. 반면 현재 수치는 86퍼센타일로 역사적 평균보다 높지만, 앞선 두 차례의 극단적 정점과는 확연한 차이를 보인다.

구체적으로 보면, 골드만삭스의 투기적 거래 지표는 최근 상승했지만 여전히 2025년 말 수준보다 낮고, 2000년 및 2021년 정점보다는 훨씬 낮다. 다양한 투기적 거래 활동 중 고평가 주식의 거래량은 최근 크게 증가한 반면, 손실을 보고 있는 주식의 거래 활성도는 상대적으로 온건했다. 또한 주식 콜옵션 거래량과 개인 투자자 신용 잔고 모두 증가 추세를 보이며 투자 심리가 뜨거워지고 있음을 시사한다.

주목할 점은 이번 반등의 시장 폭이 극도로 좁지만, 아직 인터넷 버블 시기의 극단적인 집중도 수준에는 도달하지 않았다는 것이다.

네 가지 위험 신호: 아직 촉발되지는 않았지만, 거리는 좁혀져

골드만삭스의 분석 프레임워크는 역사적으로 고평가되고 집중도가 높은 강세장의 종말을 네 가지 요인으로 설명한다: 투기적 광란, 성장 전망 악화, 극도로 팽창된 주식 발행, 그리고 연준의 긴축 정책. 스나이더는 이 네 가지 조건 모두 현재 환경과 완전히 일치하지는 않지만, 각각 연초보다 경계선에 더 가까워졌다고 지적했다.

IPO 활동이 활성화되면서 주식 발행 측의 압력이 나타나기 시작했다. 투입 비용 상승은 기업의 이익률을 압박하여 성장 전망에 잠재적 위협이 되고 있다. 금리 시장의 가격은 연준의 금리 인상 가능성 상승을 반영하기 시작했지만, 골드만삭스 경제학자들은 실제 금리 인상 가능성은 낮다고 본다.

스나이더는 또한 시장 하락이 반드시 투자자들의 극도의 과열을 전제 조건으로 하지 않으며, 과거 강세장 정점이 보였던 과열 특징이 이번 사이클에서 동일한 형태로 반복되지 않을 수도 있다고 강조했다. 이는 현재 지표가 역사적 극한값에 도달하지 않았더라도 투자자들이 이를 안전 마진의 충분한 보증으로 간주해서는 안 된다는 것을 의미한다.

종합적으로 볼 때, 골드만삭스의 평가는 신중하지만 비관적이지 않은 판단을 제시한다. 즉, 이번 강세장의 과열 정도는 역사적 정점 구간에 "점점 더 가까워지고" 있지만 아직 도달하지는 않았다는 것이다. 이러한 판단을 뒷받침하는 핵심 요소는 현재의 상승이 여전히 순수한 감정적 동기보다는 실적 기대치 개선이라는 펀더멘털 기반을 가지고 있다는 점이다. 그러나 모멘텀 팩터의 지속적인 강세, 높은 시장 집중도, 일부 위험 신호의 조용한 상승 등을 고려할 때, 스나이더의 보고서는 실질적으로 투자자들에게 다음과 같은 메시지를 전달하고 있다. 창문은 여전히 열려 있지만, 천천히 닫히고 있다.