Holiday pricing error of 0.13%, last two minutes saw a rebound ahead of the open: TradeXYZ's Hynix weekend

- Core Insight: The SK Hynix perpetual contract on the Hyperliquid chain enabled continuous trading during the Korean stock market holiday and predicted the Monday opening decline with high accuracy, showcasing the potential of on-chain derivatives markets as a venue for price discovery ahead of traditional finance closures.

- Key Elements:

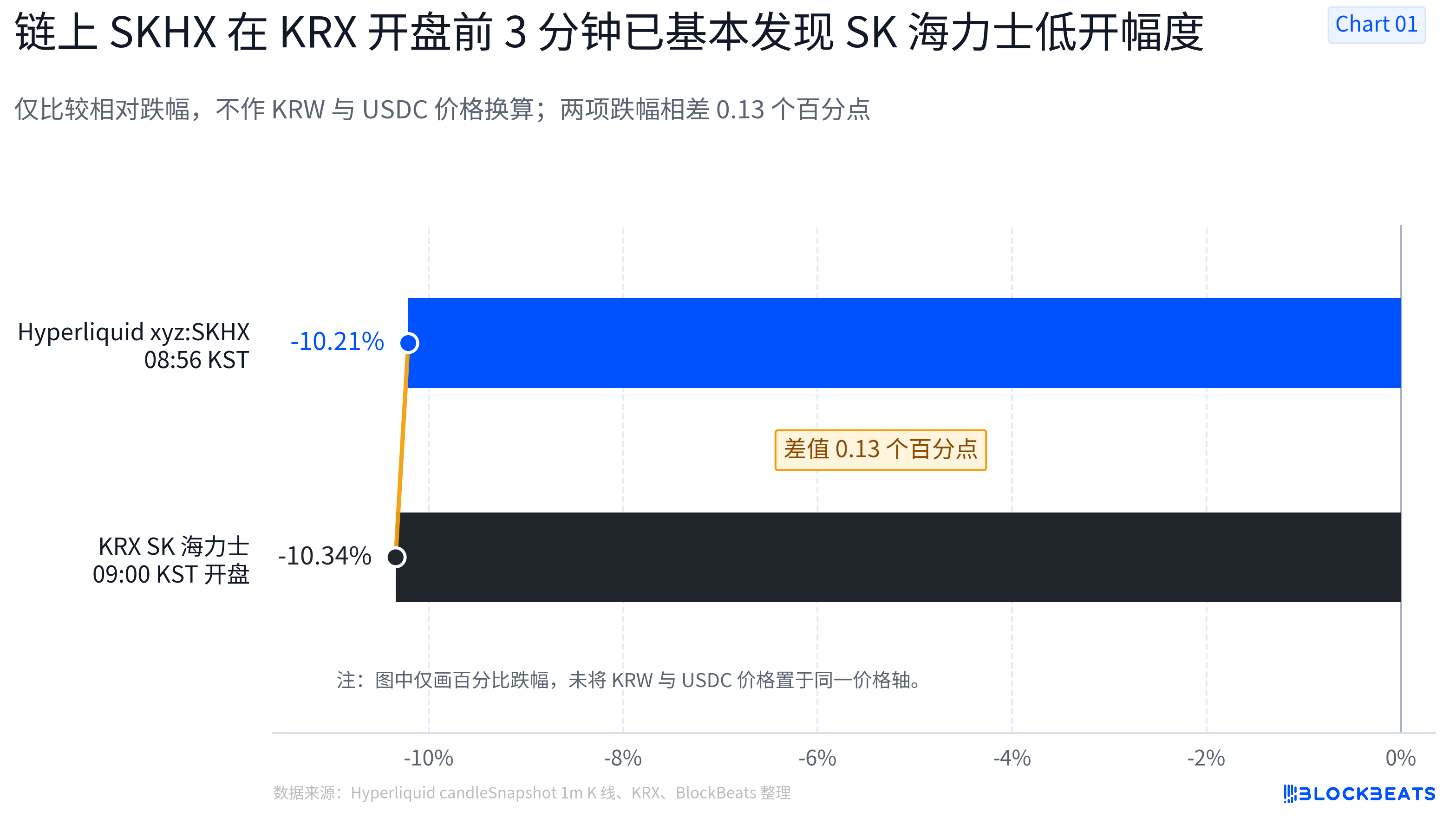

- On-chain price discovery precision of 0.13%: Three minutes before the KRX opening, the low of xyz:SKHX (-10.21%) was only 0.13 percentage points away from the actual opening decline (-10.34%).

- On-chain market pre-traded post-open movements: In the last two minutes before the opening, the on-chain price rebounded by +2.31%, closely mirroring the rapid recovery of the underlying stock after the open (+2.64%), demonstrating its dynamic path discovery ability.

- Surge in holiday trading volume: During the holiday window from Friday's close to Monday's open, on-chain volume reached 129.47 million USDC, 4.16 times the on-chain volume during the Korean stock market trading session on Friday.

- Concentrated liquidity surge before the open: Average volume per minute in the last hour before the open was 13.82 times the rest of the weekend, magnifying to 31.24 times in the final two minutes, indicating that concentrated pricing occurred ahead of the market open.

- Reasons for the strengthening of on-chain TradFi: 1) Meeting the demand for continuous expression of expectations during market closures; 2) On-chain pricing transcends emotional trading, providing sophisticated quantitative reference value; 3) Traders use on-chain markets for early hedging and arbitrage.

TL;DR

- 한국 증시 휴장 기간 동안 Hyperliquid의 SK하이닉스 무기한 계약이 연속 거래되며 월요일 개장 시 예상되는 하락폭을 대부분 선반영했습니다.

- 개장 3분 전, 체인 상 가격 하락률과 실제 개장 하락률의 차이는 단 0.13%포인트에 불과했습니다. 마지막 2분간의 거래량 급증은 이후 현물 시장에서 확인되었습니다.

- 관련 자산: SK하이닉스, Hyperliquid, TradeXYZ

과거에는 전통적인 금융 시장의 휴장이 가격 발견의 중단을 의미했습니다. 주식, 상품, ETF 등 자산은 금요일 장 마감 후 정적 상태에 들어갔고, 투자자는 다음 거래일 개장이 되어서야 이벤트 충격이 실제로 가격에 반영되는 것을 볼 수 있었습니다.

그러나 Hyperliquid가 촉발한 온체인 파생상품 시장이 이러한 구조를 바꾸고 있습니다.

Hyperliquid HIP-3가 외부 빌더가 주식, 상품, 지수 등 RWA 무기한 계약을 배포할 수 있도록 허용하면서, XYZ 시장을 대표로 하는 일부 전통 자산은 이미 온체인에서 24/7 연속 거래가 가능해졌습니다. 전통 시장이 휴장할 때, 온체인 시장은 거래 중단 없이 오히려 위험 표현과 가격 발견의 전초지가 될 수 있습니다.

지난 주말, 한국 칩 제조사 SK하이닉스의 온체인 움직임은 명확한 관찰 샘플을 제공했습니다. Hyperliquid xyz:SKHX는 KRX 휴장 기간 동안 산발적인 거래에 그치지 않았습니다. CandleSnapshot 1분봉 데이터에 따르면, 매수 세력과 매도 세력은 주말 동안 상당한 규모의 포지션 교환을 완료했습니다.

6월 8일 월요일 KRX가 공식 개장하기 전, 온체인 시장은 이미 완전한 주말 가격 경로를 미리 제시했습니다.

정확도 0.13%: SK하이닉스의 주말 가격 발견

6월 5일, KRX SK하이닉스 현물 주식 종가는 2,070,000 KRW였습니다. 이후 한국 증시는 주말 휴장에 들어갔습니다.

Hyperliquid의 1분봉 데이터에 따르면, 금요일 장 마감 후 기준 가격은 1336.5 USDC로 유지되었습니다. 월요일 아침 KRX 개장 직전, 온체인 가격은 뚜렷한 변동을 보였습니다:

- 월요일 08:56 KST(한국 표준시): xyz:SKHX가 최저가 1200.0 USDC로 하락하며 하락률 -10.21%를 기록했습니다.

3분 후, 전통 시장인 KRX가 공식 개장했으며 실제 데이터는 다음과 같았습니다:

- 월요일 KRX 공식 개장가: 1,856,000 KRW, 하락률 -10.34%.

두 값의 차이는 단 0.13%포인트에 불과했습니다.

이는 KRX가 공식 개장하기 3분 전, 온체인 시장의 자금이 이미 하이닉스의 월요일 저가 개폭을 거의 완벽하게 발견했음을 의미합니다. 이는 '하락할 것'이라는 방향성을 모호하게 표현한 것이 아니라, 하락폭을 10% 부근까지 정밀하게 가격에 반영했으며 실제 개장 결과와 높은 일치도를 보였습니다.

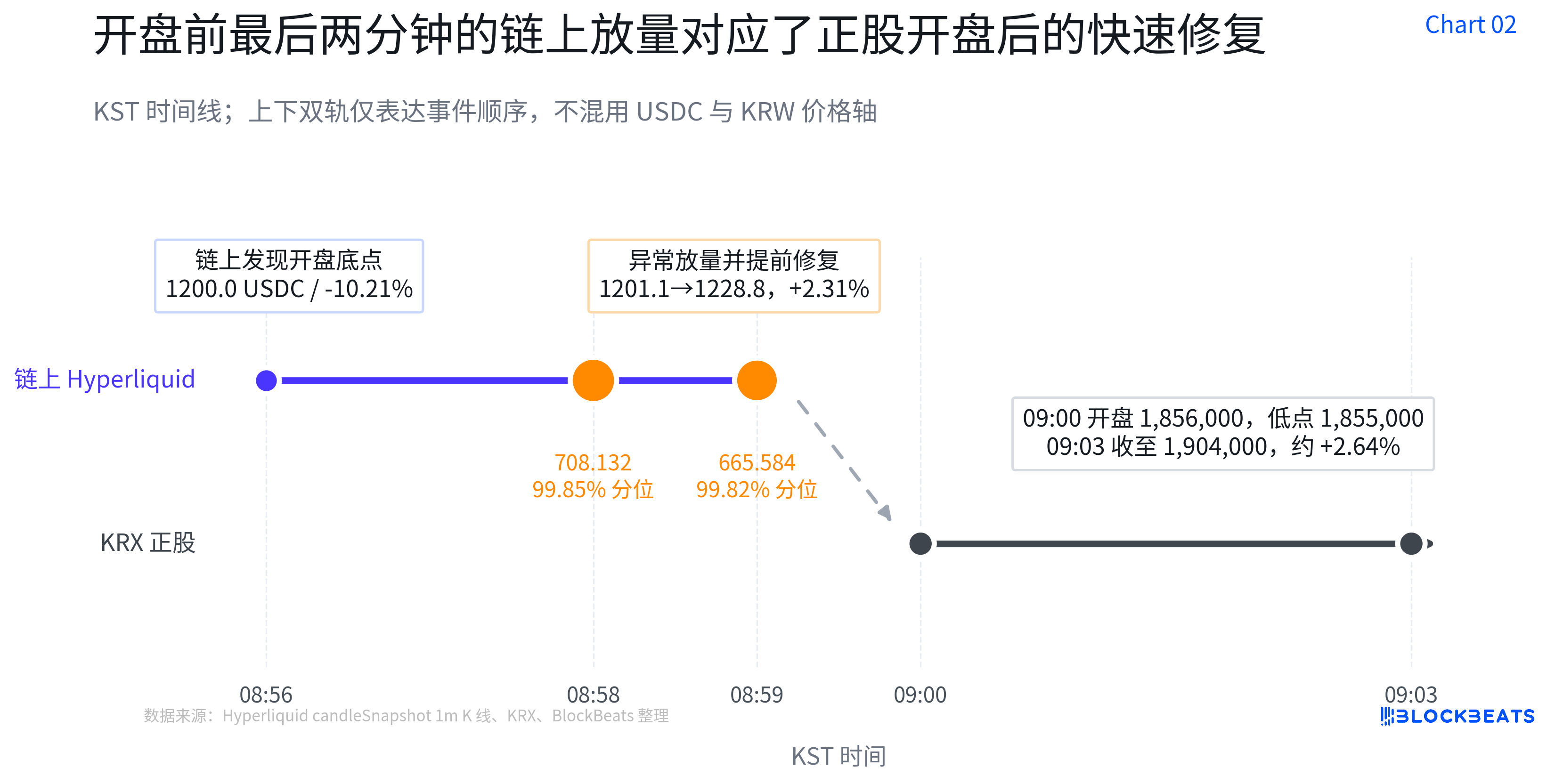

핵심 반전: 예측 실패가 아닌, 개장 후 움직임의 사전 거래

이후 시장은 두 번째 국면 변화를 보였으며, 주로 개장 전 마지막 120초 동안에 집중되었습니다.

08:58 - 08:59 KST 기간 동안 xyz:SKHX에서 이상 거래량 급증이 발생했습니다:

- 08:58: 분당 거래량이 708.132로 상승, 전체 주말 분당 거래량의 99.85% 백분위수에 해당;

- 08:59: 거래량이 665.584(99.82% 백분위수)를 유지했으며, 가격은 1201.1 USDC에서 1228.8 USDC로 상승, 2분 만에 +2.31% 반등했습니다.

08:59의 최종 가격만 보면, 온체인 가격은 KRX의 실제 개장가보다 약 2%포인트 높았습니다. 그러나 이것이 온체인 가격 발견의 실패를 의미하지는 않습니다. 더 합리적인 해석은, 온체인 시장이 이미 현물 주식 개장 후 저가 매수세를 사전에 거래했기 때문입니다.

KRX 개장 후 실제 움직임을 살펴보면:

- KRX 개장 후 저점 1,855,000 KRW를 기록;

- 09:03 KST: 현물 주가가 1,904,000 KRW로 회복되며 약 +2.64% 반등했습니다.

BlockBeats 주: 표면적으로 온체인 종가 하락률(-8.06%)과 현물 주식 개장 하락률(-10.34%) 사이에 2%의 차이가 있습니다. 하지만 시간대를 나누어 살펴보면 결론이 완전히 달라집니다. 온체인 시장은 08:56에 '개장 저점'을 발견했고(오차 0.13%), 08:58에는 이미 '개장 후 회복 움직임'에 대한 거래로 전환했습니다(반등 폭과 템포가 고도로 동기화됨).

온체인 시장의 가격 발견은 정적인 단일 지점 예측이 아닙니다. 이는 연속적이고 역동적인 경로 발견 능력을 보여줍니다.

데이터 복기: 현물 주식 거래 시간 대비 4배의 온체인 거래량

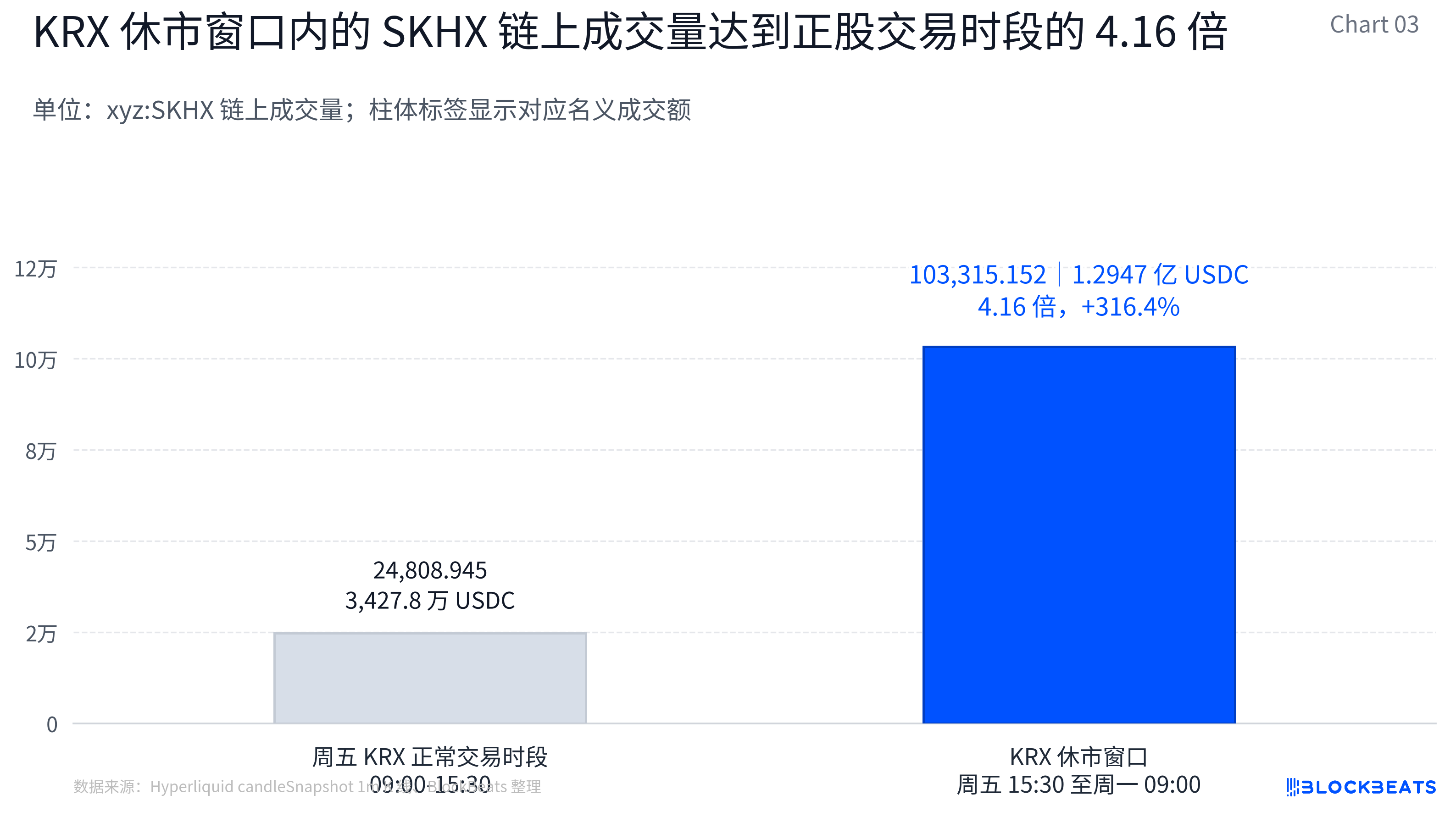

구체적인 거래 데이터를 살펴보면, 하이닉스 온체인 무기한 계약은 한국 증시 정규 거래 시간대와 주말 휴장 기간 동안 뚜렷한 대조를 보입니다.

금요일 한국 증시 정규 거래 시간(09:00-15:30 KST) 동안, 이 하이닉스 온체인 무기한 계약의 거래량은 24,808.945 계약이었으며, 분당 거래 가격으로 추정 시 약 3,427.8만 USDC의 거래액에 해당합니다.

반면, 금요일 한국 증시 종료 후부터 월요일 개장 전까지(15:30-09:00 KST)의 휴장 기간 동안, 해당 계약의 누적 거래량은 103,315.152 계약에 달했으며, 약 1.2947억 USDC의 거래액에 해당합니다.

즉, 하이닉스 현물 주식이 주말 동안 거래 불가능했던 이 시간 동안, 온체인 무기한 계약의 거래 규모는 금요일 하루 한국 증시 정규 거래 시간대의 온체인 거래량 대비 4.16배, 증가율 약 316.4%에 달했습니다.

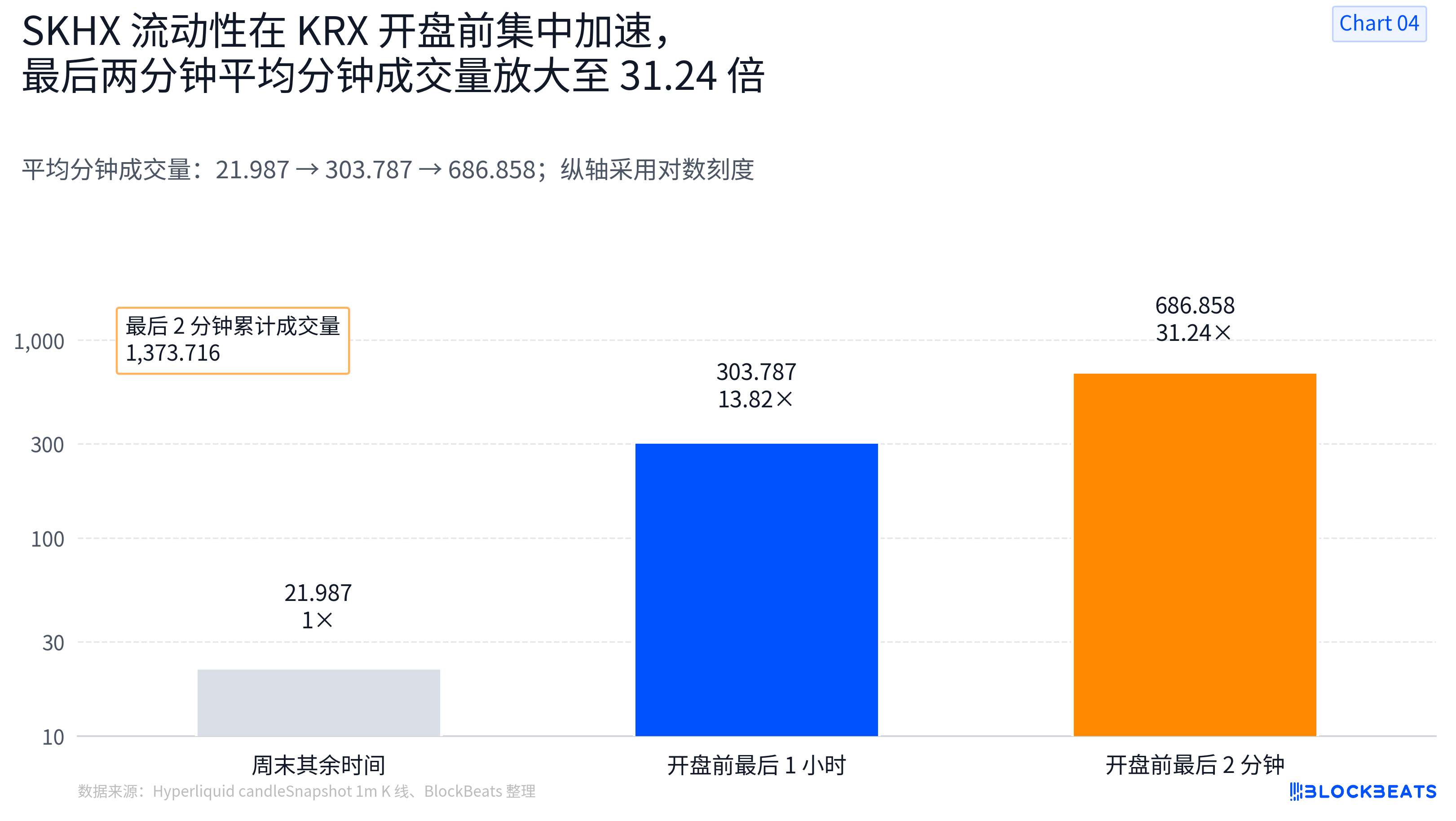

더 뚜렷한 유동성 가속은 월요일 개장 직전에 발생했습니다:

- 개장 전 마지막 1시간: 주말 동안 마지막 1시간을 제외하고, 이 하이닉스 온체인 무기한 계약은 분당 평균 약 21.987 계약이 거래되었습니다. 반면 월요일 개장 전 마지막 1시간 동안 분당 평균 거래량은 303.787 계약으로 상승, 전자 대비 13.82배, 증가율 약 1281.7%를 기록했습니다.

- 개장 전 마지막 2분: 08:58-09:00 KST 2분간 누적 거래량은 1,373.716 계약에 달했으며, 분당 평균 약 686.858 계약이 거래되었습니다. 이는 주말 나머지 시간의 평균 분당 거래량 대비 31.24배, 증가율 약 3024%입니다.

이 데이터는 가격 발견이 전통 시장 개장 순간에만 완료되는 것이 아님을 시사합니다. 개장 전 온체인 시장에서 이미 거래 규모가 뚜렷하게 확대되었고, 집중적인 가격 결정이 사전에 발생했습니다.

온체인 TradFi는 왜 강력해지기 시작했을까?

첫째, 시장은 휴장 기간 동안 지속적인 기대치 표현의 필요성이 있습니다.

과거에는 KRX 거래소가 마감되면 현물 주식 가격 변동이 중단되었고, 시장 참여자는 다음 거래일까지 기다려 정보를 소화해야 했습니다. 그러나 미국 반도체 업종의 변동성, 거시적 유동성 변화, AI 산업 체인의 정서는 계속해서 진화하고 있습니다. 온체인 무기한 시장은 이러한 공백에 연속 거래 창구를 제공하여 트레이더가 전통 시장 휴장 기간 동안에도 가격에 대한 기대치를 계속 표현할 수 있게 합니다.

더욱 주목할 점은, 온체인 가격 결정이 단순한 감정적 반응을 넘어섰다는 것입니다.

단순한 정서 거래였다면 가격은 일반적으로 위험 방향만 대략적으로 반영했을 것입니다. 그러나 xyz:SKHX는 KRX 개장 3분 전의 최저가가 월요일 실제 개장가와 단 0.13%포인트 차이밖에 나지 않았습니다. 이 정밀도는 온체인 거래에 참여한 자금에 고액 자산가나 퀀트 전략이 포함되었을 가능성을 시사하며, 그 가격 결정 모델의 정교함 덕분에 온체인 가격이 실제 참고 가치를 지니게 되었습니다.

또한, 개장 전 거래량 급증은 시장 참여자가 복잡한 정보를 사전에 처리했음을 드러냅니다.

마지막 1시간, 특히 마지막 2분간의 현저한 거래량 증가는 일부 트레이더나 퀀트 전략이 개장 후의 가격 반응을 사전에 소화하고 있었음을 보여줍니다. 그들은 수동적으로 KRX 개장을 기다린 것이 아니라, 온체인에서 가능한 개장 변동성에 대해 사전 헤지 및 차익 거래를 수행했습니다.

종합하면, 온체인 TradFi의 힘이 점차 드러나고 있습니다. 이는 전통 시장 폐장 시 연속 거래 채널을 제공할 뿐만 아니라, 가격 발견 기능의 일부를 담당하기 시작했으며, 그 정밀도와 정보 처리 능력은 점차 전통 시장의 참고 기준에 근접하고 있습니다.

한계와 미래 공간

부인할 수 없이, 현재의 온체인 TradFi는 여전히 명확한 한계를 가지고 있습니다.

첫째는 유동성 분포가 극도로 불균형하다는 점입니다. 마지막 2분간의 엄청난 거래량은 자금이 결정적인 순간에만 집중적으로 폭발함을 의미하며, 평상시에는 호가 창이 여전히 얇아 소수의 자금에 의해 가격이 왜곡되기 쉽습니다. 둘째는 커버되는 자산이 제한적이라는 점입니다. 현재 이러한 정밀도를 가진 것은 하이닉스, 삼성, 미국 증시 기술 대형주 등 인기 있는 대형주에 국한되며, 소외된 자산의 온체인 무기한 계약은 종종 유동성이 부족합니다. 또한, 체결 데이터(Tick Data) 및 더 세분화된 테이커/메이커 호가 데이터가 부족하여 당시 능동적인 매수/매도 세력 간의 게임 전체 모습을 완전히 재구성하기는 아직 어렵습니다.

그러나 이 기술이 보여주는 미래 공간 또한 명확합니다.

더 많은 전문 유동성 공급자(LP)와 교차 시장 차익 거래자가 HIP-3 시장에 진입함에 따라, 온체인의 분당 거래량은 더욱 안정화될 수 있습니다. 더 많은 주식, ETF, 상품 및 지수가 연결됨에 따라, 온체인 시장은 점차 자산 간, 시간대를 초월하며 중단 없는 가격 발견 네트워크를 형성할 수 있습니다.

주말 시장은 더 이상 침묵하지 않습니다. 전통 금융 세계가 금요일에 장을 마감할 때, 시장은 이미 온체인에서 1차 가격 결정을 사전에 완료하고 개장 후 다음 움직임을 거래하기 시작했습니다. 온체인 무기한 계약은 글로벌 자산 가격 결정 시스템에서 무시하기 어려운 '선행 오라클'이 되어가고 있습니다.