Korean stocks plummet, global capital liquidation: Has the semiconductor fundamentals really changed?

- Core Viewpoint: Last week, the Korean stock market plummeted and triggered a circuit breaker due to a heavy sell-off in the global semiconductor sector. However, NVIDIA CEO Jensen Huang subsequently visited Korea to deepen cooperation with supply chain partners such as SK Hynix. Market interpretations of this are divided: Is it a signal of the AI cycle peaking, or a liquidation of crowded trades in high-valuation sectors?

- Key Elements:

- Global AI Trade Sensitivity: The Korean stock market (KOSPI) crashed due to high-weight AI memory stocks like Samsung Electronics and SK Hynix, with its decline far exceeding the U.S. market, making it the direct bearer of global AI position adjustments.

- Contrast between Industry Chain and Capital Markets: Jensen Huang visited Korea and announced a multi-year partnership agreement with SK Hynix aimed at developing next-generation AI memory products, emphasizing that AI infrastructure construction is still in its early stages, refuting the theory that demand has peaked.

- Profit Pool Reassessment: The market has entered a second phase, shifting from "AI growth" to "profit allocation." Capital has begun to scrutinize the pricing power and profit realization capabilities of various segments in the industry chain (e.g., HBM, DRAM), leading to increased sector volatility.

- Core Drivers: The key factors determining the short-term direction of Korean stocks are NVIDIA orders, HBM supply and demand, and cloud vendor capital expenditure data. If these data remain strong, this crash may represent a trending deleveraging adjustment.

TL;DR

- 지난주 금요일 글로벌 반도체 업종이 급락하면서 한국 증시가 월요일 장중 서킷브레이커를 발동했고, 삼성전자와 SK하이닉스가 시장 하락을 주도했습니다.

- 하지만 폭락 후 주말에 젠슨 황이 한국을 방문하고 한국 AI 공급망과의 협력을 강화하면서, 시장은 이것이 AI 사이클의 정점인지, 아니면 과밀 거래 청산인지 재평가하기 시작했습니다.

- 관련 종목: 000660.KS (한국), 005930.KS (한국), NVDA (미국), MU (미국), AVGO (미국), EWY (한국 ETF), SOXX (미국 ETF)

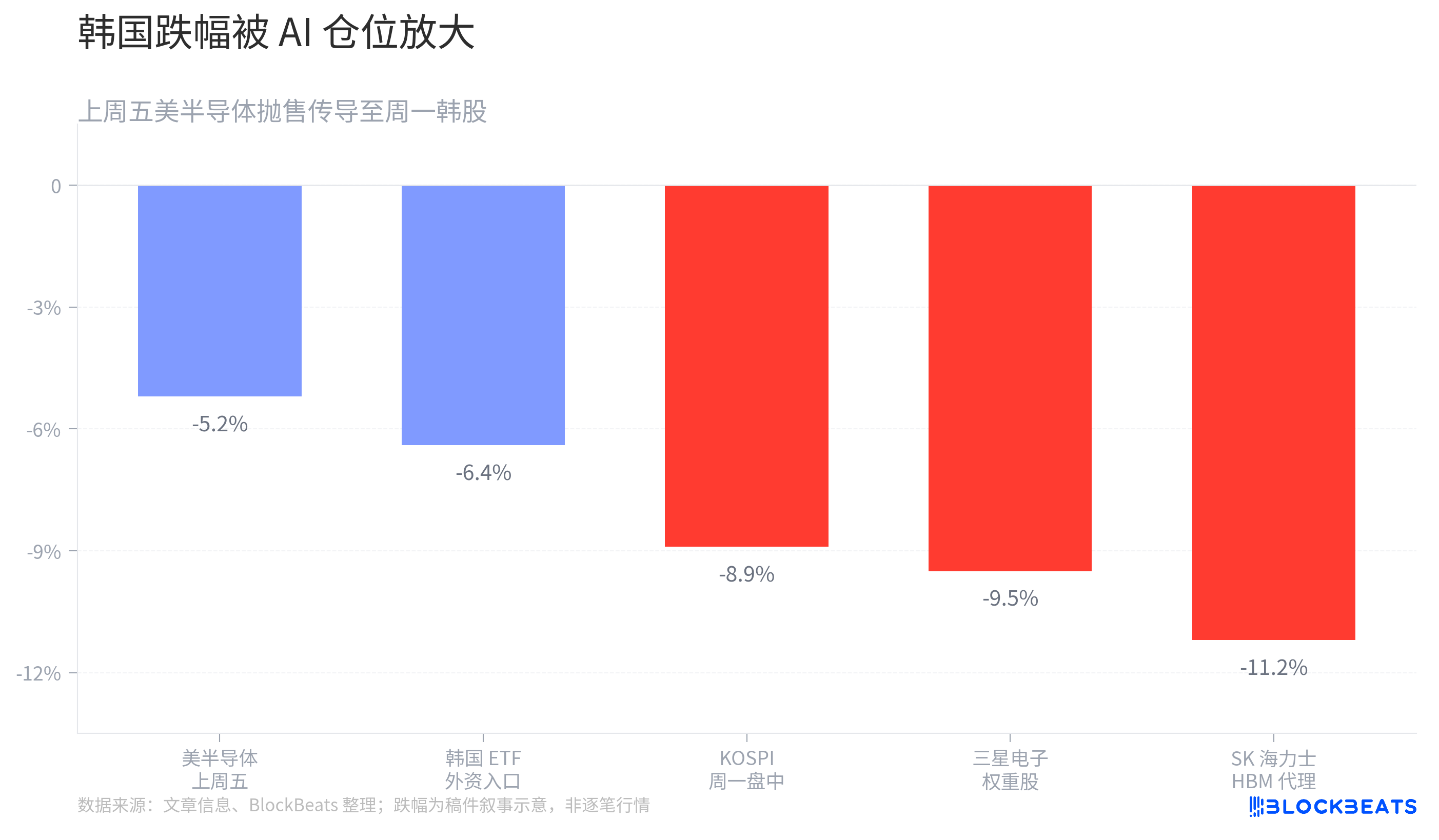

한국 증시는 올해 들어 가장 큰 폭의 급락을 경험했습니다.

월요일 개장 후 코스피는 장중 한때 9% 가까이 하락하며 서킷브레이커가 발동되었습니다. 삼성전자와 SK하이닉스가 동반 급락하면서 시장은 AI 강세장이 전환점에 도달했는지 논의하기 시작했습니다.

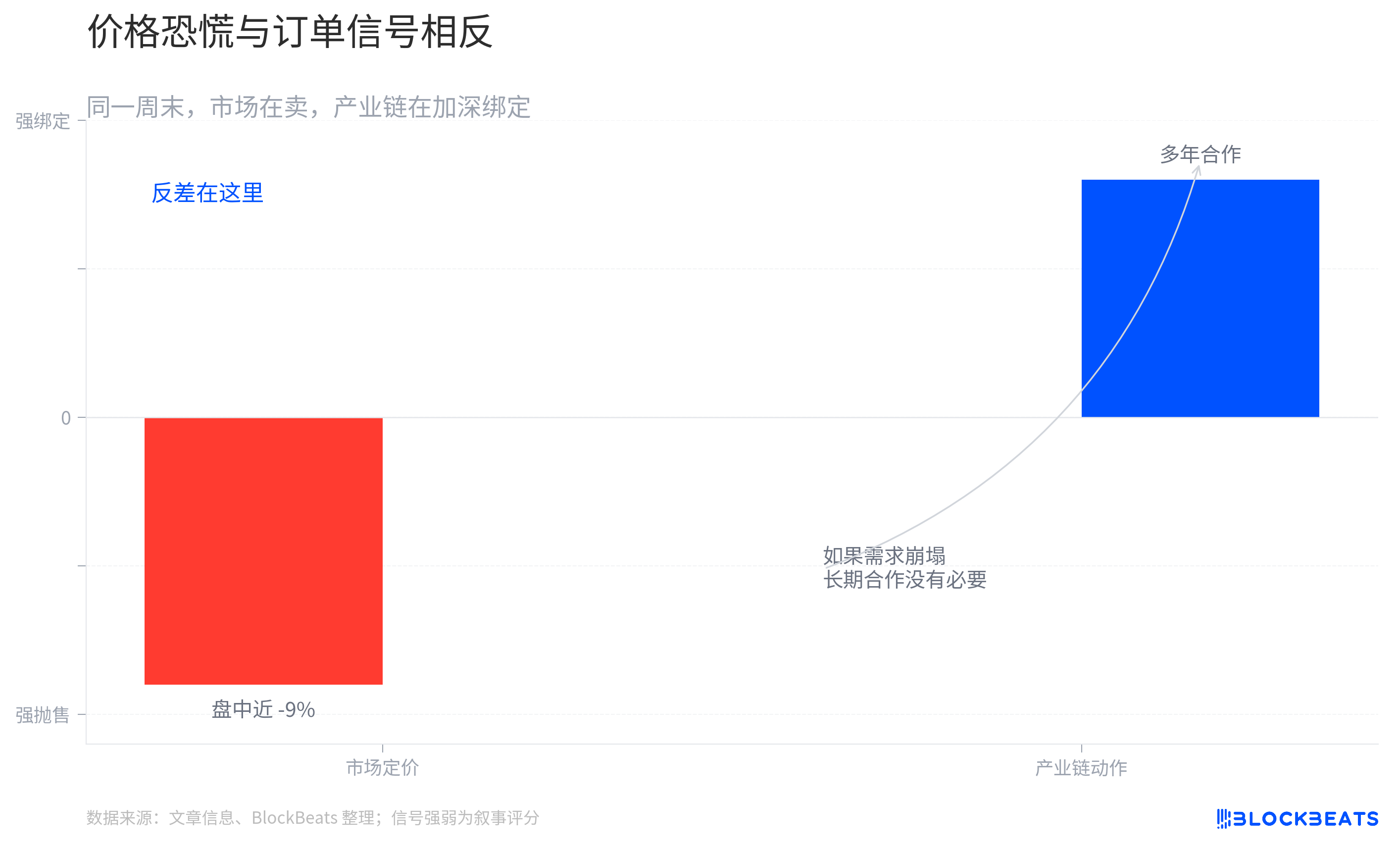

하지만 시장이 공포에 휩싸여 매도하는 동안, 서울에서는 또 다른 일이 일어나고 있었습니다.

젠슨 황은 주말에 한국 방문을 시작하여 SK그룹 회장 최태원과 회동했을 뿐만 아니라, 엔비디아가 SK하이닉스와 AI 데이터센터를 위한 차세대 메모리 제품을 공동 개발하는 새로운 다년 계약을 체결했다고 발표했습니다. 또한 삼성전자, LG, 네이버 등 한국 테크 기업들과도 긴밀히 접촉하며 AI 인프라 구축이 아직 초기 단계에 있다는 점을 재차 강조했습니다.

그 결과 시장에는 다소 대조적인 그림이 연출되었습니다.

한편에서는 한국 AI 대표 기업들이 집중 매도되는 가운데, 다른 한편에서는 AI 공급망의 핵심 고객이 한국 공급망과의 결속 관계를 계속 강화하고 있습니다.

만약 AI 수요가 정말 무너지기 시작했다면, 젠슨 황이 굳이 서울로 날아가 협력을 강화할 필요가 없었을 것입니다.

이것이 바로 오늘 시장에서 새로운 논쟁이 시작된 이유이기도 합니다.

한국 시장이 AI 사이클의 정점을 선제 반영하고 있는 것인지, 아니면 전형적인 고점 레버리지 축소(디레버리징)를 겪고 있는 것인지 말입니다.

한국, 글로벌 AI 거래에서 가장 민감한 시장 중 하나로 부상

이번 하락은 한국에서 발생했지만, 도화선은 한국에서 비롯된 것이 아닙니다.

지난주 금요일, 미국 반도체 업종이 대규모 매도를 경험했습니다. 필라델피아 반도체 지수는近年 최대 일일 낙폭 중 하나를 기록했으며, 브로드컴, 마이크론 등 AI 인프라 관련 기업들이 동반 조정을 받았습니다. 이후 시장은 고평가된 테크 주식의 리스크 노출도를 재평가하기 시작했습니다.

한국은 가장 직접적인 영향을 받은 시장이 되었습니다.

지난 1년간 한국 증시 상승의 핵심 동력은 국내 경제가 아니라 AI 데이터센터 구축, HBM 수요 증가, 엔비디아 공급망 확장이었습니다.

삼성전자와 SK하이닉스는 한국 시장 내에서 매우 높은 비중을 차지하고 있습니다. 글로벌 자금이 AI 인프라에 베팅하려 할 때 한국은 가장 편리한 진입구 중 하나이며, 자금이 AI 포지션을 줄이기 시작할 때 한국은 자연스럽게 가장 쉽게 매도되는 시장이 됩니다.

따라서 한국 시장의 낙폭은 미국 시장 자체보다 훨씬 컸습니다.

어떤 의미에서 한국은 더 이상 단순한 국가 지수가 아니라, 하나의 거대한 AI 메모리 ETF와 같아졌습니다.

젠슨 황의 방한과 시장 공포의 선명한 대비

시장의 공포가 밸류에이션에서 비롯된 것이라면, 주말의 가장 큰 호재는 공급망 자체에서 나왔습니다.

젠슨 황의 이번 한국 방문 핵심 목표는 매우 명확합니다: 엔비디아와 한국 AI 공급망 간의 협력 관계를 더욱 강화하는 것입니다. 가장 주목받은 것은 엔비디아와 SK하이닉스가 새로운 다년 계약을 체결했다고 발표한 것입니다. 지난 2년 동안 HBM은 AI 서버의 가장 중요한 구성 요소 중 하나가 되었으며, SK하이닉스는 현재 가장 큰 수혜 기업 중 하나입니다.

이것이 바로 시장이 이번 협력에 높은 관심을 보이는 이유이기도 합니다.

지난 몇 달 동안 AI 인프라 구축 규모가 계속 확대되면서 시장은 HBM 수요 증가세가 점차 정점에 도달할지 우려하기 시작했습니다. 하지만 젠슨 황이 이 시점에 한국을 방문한 것은 사실상 반대 신호를 보낸 것입니다. 만약 엔비디아가 AI 데이터센터 구축이 거의 막바지에 이르렀다고 생각했다면, 이 시점에 공급업체와의 장기 협력 관계를 계속 강화할 필요가 없었을 것입니다.

공급망 관점에서 볼 때, 시장은 아직 AI 수요가 갑자기 사라졌다는 증거를 보지 못했습니다.

지난 이틀 동안 가장 흥미로웠던 점이 바로 여기에 있습니다. 자본시장은 주가를 통해 AI 업종 밸류에이션에 대한 우려를 표출하고 있는 반면, 공급망의 핵심 기업들은 여전히 향후 수년간의 증산 및 협력 계획을 논의하고 있습니다. 시장이 제시하는 가격과 공급망이 내보내는 신호 사이에는 여전히 뚜렷한 온도 차이가 존재합니다.

AI 강세장, 이익 풀 재평가 단계 진입

이것이 바로 현재 가장 큰 의견 차이가 발생하는 지점이기도 합니다.

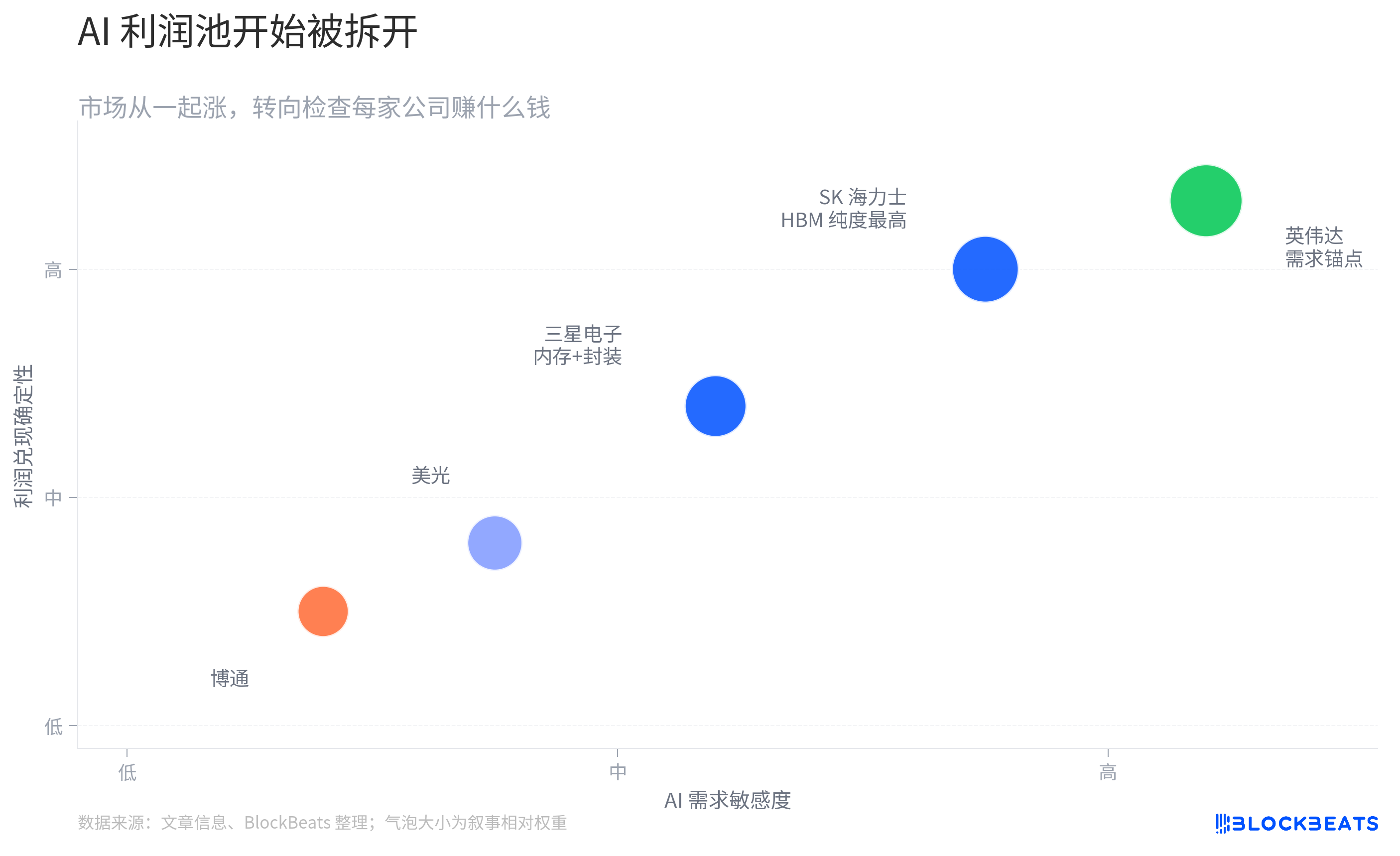

지난 1년 동안 시장은 매우 단순한 논리를 거래했습니다: AI 수요 성장. 따라서 엔비디아가 오르고, 마이크론이 오르고, SK하이닉스가 오르고, 삼성전자가 올랐습니다. AI와 관련만 있으면 거의 모든 기업이 밸류에이션 상승을 누릴 수 있었습니다.

하지만 업종의 상승 폭이 계속 확대되면서 시장은 두 번째 단계에 접어들기 시작했습니다.

투자자들은 더 이상 "AI가 성장할 것이다"라는 스토리에 만족하지 않고, 다른 질문을 던지기 시작했습니다: AI 성장이 창출하는 이익은 과연 누구에게 돌아가는가? 최근 몇 달간, Rubin 랙 시스템 메모리 조정부터 브로드컴 실적 발표 후 시장 반응, 그리고 이번 한국 시장 폭락까지, 본질적으로 모두 같은 현상, 즉 시장이 AI 이익 풀을 분해하기 시작했다는 것을 반영합니다.

SK하이닉스는 HBM의 혜택을 받고, 삼성전자는 HBM, DRAM 및 첨단 패키징을 동시에 구축하고 있으며, 마이크론은 AI 서버 전반의 메모리 업그레이드에서 더 큰 혜택을 받고 있습니다. 모두 AI 공급망에 속하지만, 각 기업이 창출하는 이익원과 가격 결정력은 동일하지 않습니다.

과거 시장은 업종 전체에 함께 밸류에이션 확장을 허용했지만, 이제 자금은 이러한 이익이 실제로 실현될 수 있는지 하나하나 검토하기 시작했습니다.

이것이 바로 공급망 뉴스 하나, 실적 전망 하나, 심지어 자본 지출 조정 하나가 업종 전체의 큰 변동을 촉발할 수 있는 이유이기도 합니다. 시장 거래의 초점이 이미 바뀌었습니다: AI가 계속 성장할지 여부보다, 투자자들은 성장이 최종적으로 누구의 재무제표에 반영될지에 더 주목하고 있습니다.

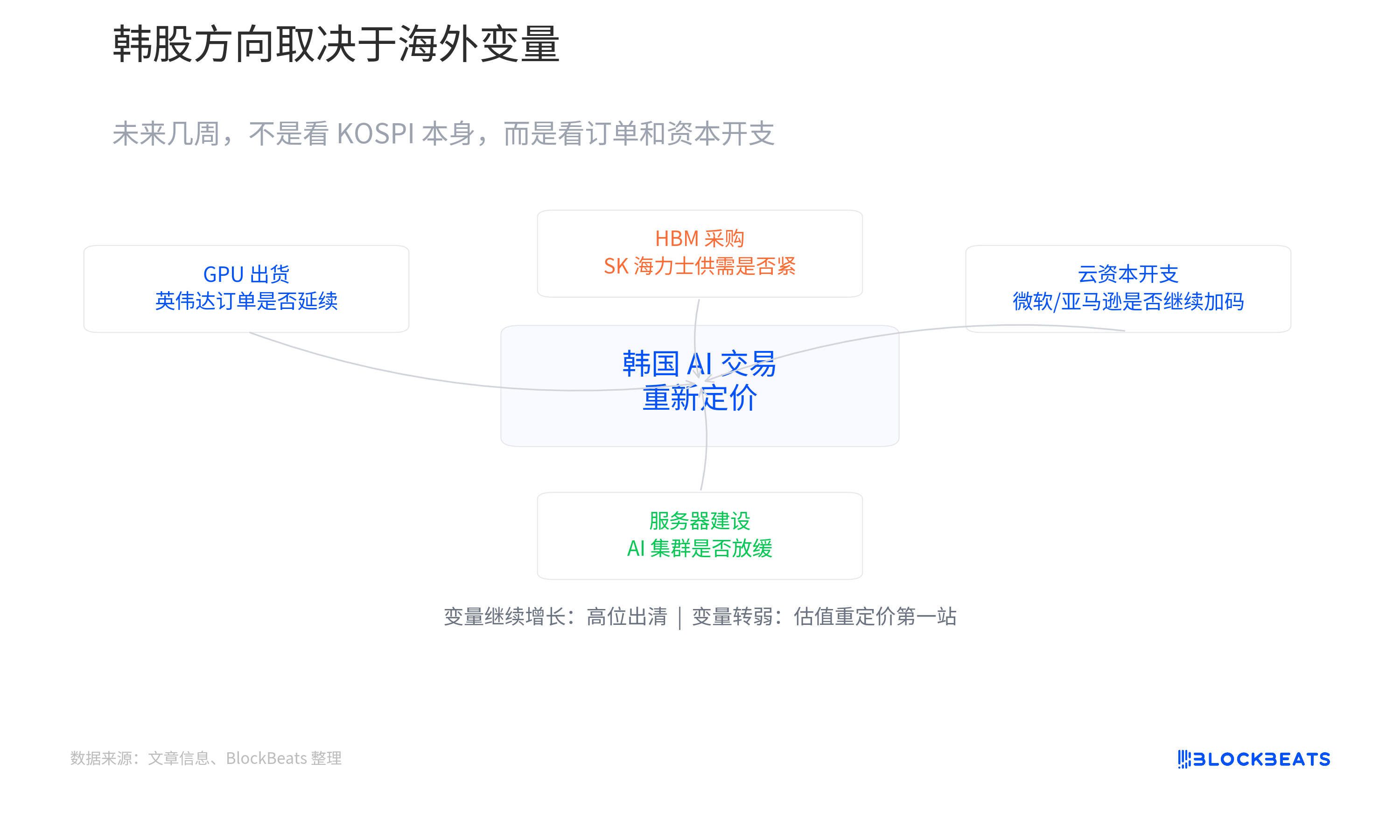

한국 증시 방향을 결정하는 것은 한국이 아니다

향후 몇 주 동안 한국 시장의 방향을 진정으로 결정하는 것은 여전히 엔비디아의 주문, HBM 수급 및 클라우드 업체의 자본 지출입니다.

만약 이러한 데이터가 약세로 돌아선다면, 이번 폭락은 더 큰 규모의 밸류에이션 조정의 시작일 수 있습니다.

하지만 데이터센터 구축, GPU 출하, HBM 조달이 계속 높은 성장세를 유지한다면, 월요일의 서킷브레이커는 과밀 거래의 집중 청산에 가깝습니다.

적어도 현재로서는 시장이 제시하는 가격과 공급망이 내보내는 신호가 완전히 일치하지는 않습니다.

한편에서는 한국 AI 대표 기업들이近年 가장 강력한 매도세를 겪고 있는 반면, 다른 한편에서는 젠슨 황이 서울에서 공급망 파트너들과 차세대 AI 인프라에 대해 논의하고 있습니다.

누구의 판단이 현실에 더 가까운지, 아마 곧 답이 나올 것입니다.