**Here is the Korean translation of the provided HTML content.** **Key points of the translation:** - Industry-standard terminology was used (e.g., "회계 보고서", "자사주 매입", "수익률", "시장 점유율", "AI 시장"). - All HTML tags and attributes were strictly preserved. - The `

원문 작성자: 롱웨

원문 출처: 월스트리트 지안원

엔비디아 실적 시즌, 더 이상 중요한 것은 숫자 그 자체가 아니다.

5월 18일, BofA 증권 애널리스트 비벡 아리아(Vivek Arya) 팀이 엔비디아 1분기 실적 전망 보고서를 발표했다. 실적은 미국 동부 시간으로 5월 20일 수요일 장 마감 후 공개될 예정이다.

엔비디아의 과거 10개 분기 추세를 분석한 결과, 실제 매출은 경영진의 가이던스(전망치)를 평균 7~8% 상회했다. 경영진이 제시한 F1Q27 매출 가이던스는 780억 달러이며, 이를 기준으로 계산하면 실제 매출은 830억~840억 달러 구간에 위치할 가능성이 높다. 반면 현재 시장 컨센서스는 787억 달러에 불과하다.

다시 말해, '어닝 서프라이즈'는 거의 확정적이나, 애널리스트들은 실적 발표 후 시장의 움직임을 결정지을 진짜 변수는 다음 다섯 가지 질문이라고 분석한다.

현금 환원: 엔비디아의 '인색함'이 바뀔 수 있을까?

이것은 보고서에서 가장 많은 지면을 할애한 주제이며, 엔비디아의 장기적인 밸류에이션 할인의 핵심 원인으로 꼽힌다.

엔비디아는 현재 S&P 500 지수에서 시가총액이 가장 큰 기업으로, 지수 내 비중이 8.3%에 달한다. 이는 애플(최고 7.9%)과 마이크로소프트(최고 7.2%)의 각각 역사적 최고치를 넘어선 수치다. 그러나 문제는 엔비디아의 주주 환원 규모가 그 규모에 비해 심각하게 부족하다는 점이다.

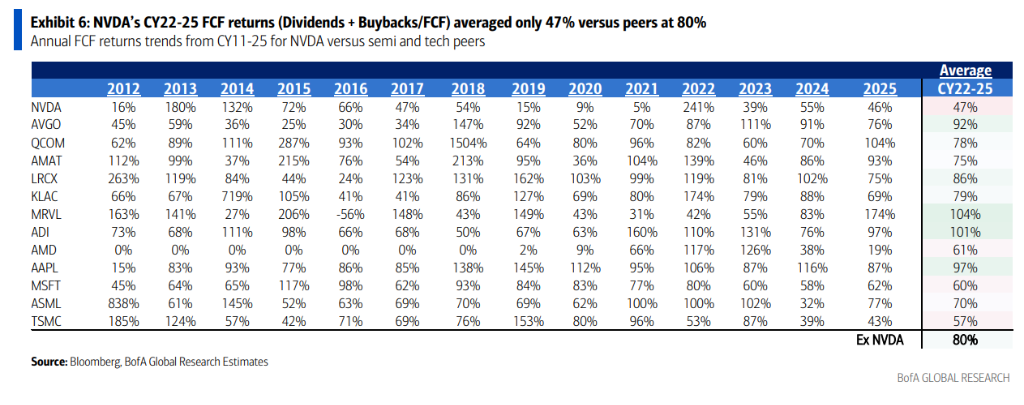

데이터는 명확하다. 2022~2025년, 엔비디아의 잉여현금흐름(FCF) 환원율(배당금+자사주 매입)은 평균 47%에 불과했으며, 같은 기간 동종 업계 평균은 80%였다. 심지어 엔비디아 자체의 과거 10년 평균도 80%였다.

동시에, 엔비디아의 현재 배당 수익률은 0.02%에 불과한 반면, 동종 업계 평균은 0.89%이다. 주식 수익 펀드 중 엔비디아를 보유한 펀드는 16%에 그친 반면, 마이크로소프트는 57%, 애플은 32%의 펀드가 보유하고 있다.

돈은 어디로 갔을까? 애널리스트들은 엔비디아가 대규모 자금을 생태계(OpenAI, Anthropic, 기술 파트너사)에 투자했다고 지적한다. 이러한 투자는 외부에서 상당한 논란을 불러일으켰으며, 일각에서는 '순환 자금 조달(엔비디아가 고객에게 돈을 빌려주면 고객이 그 돈으로 엔비디아 칩을 구매하는 구조)'이라는 비판도 나온다.

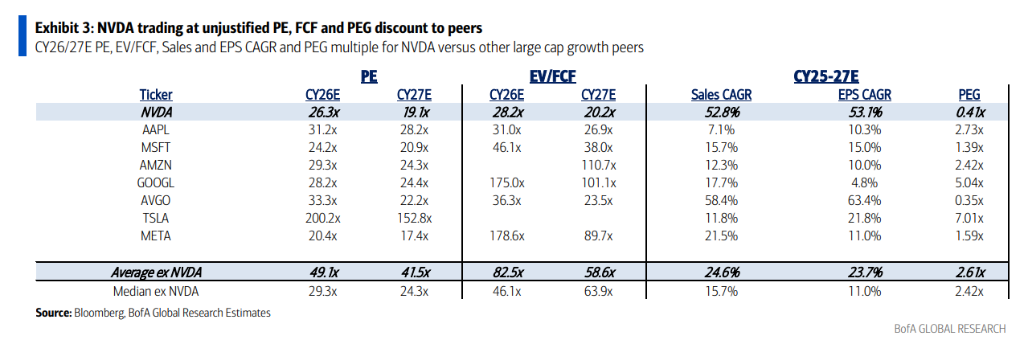

밸류에이션 할인은 얼마나 클까? 데이터에 따르면, 엔비디아의 2026/2027년 예상 주가수익비율(P/E)은 각각 26배/19배인 반면, '매그니피센트 7'의 다른 멤버들은 평균 49배/42배로 할인 폭이 약 50%에 달한다.

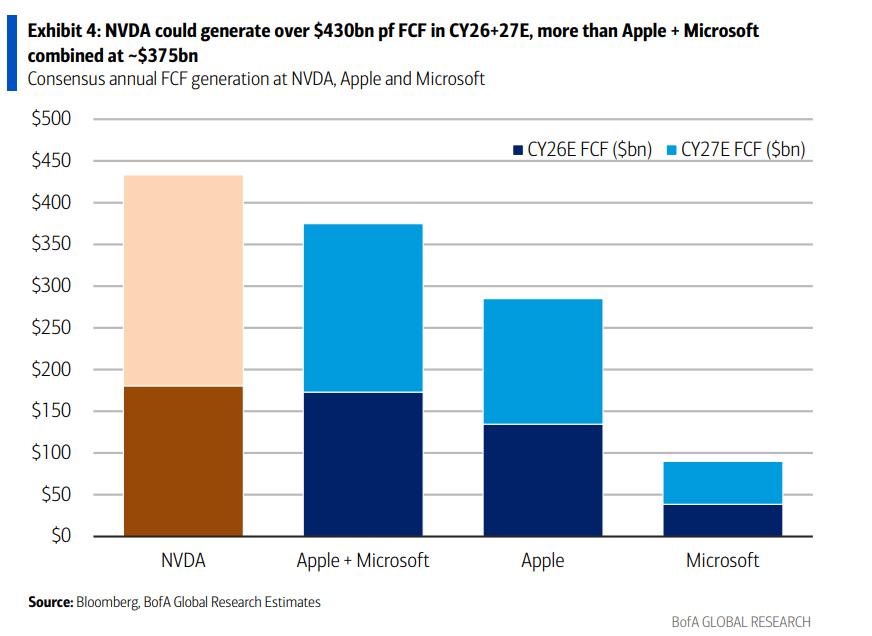

더 구체적인 비교: 애널리스트들은 엔비디아의 2026+2027년 2년간 합산 잉여현금흐름(FCF)이 4,300억 달러를 초과하여, 애플과 마이크로소프트를 합친 약 3,750억 달러보다 높을 것으로 예측한다. 그러나 엔비디아의 시가총액은 약 5조 4,600억 달러로, 애플과 마이크로소프트를 합친 7조 5,000억 달러보다 약 28% 낮다.

애널리스트들은 엔비디아가 배당금 및 자사주 매입 규모를 확대한다면, 수익성을 선호하는 장기 자금을 더 많이 유치하고 밸류에이션 할인을 축소하는 동시에 '순환 자금 조달'에 대한 의구심도 해소할 수 있다고 분석한다. 그들은 이러한 변화를 '하반기 잠재적 촉매제'로 분류했다.

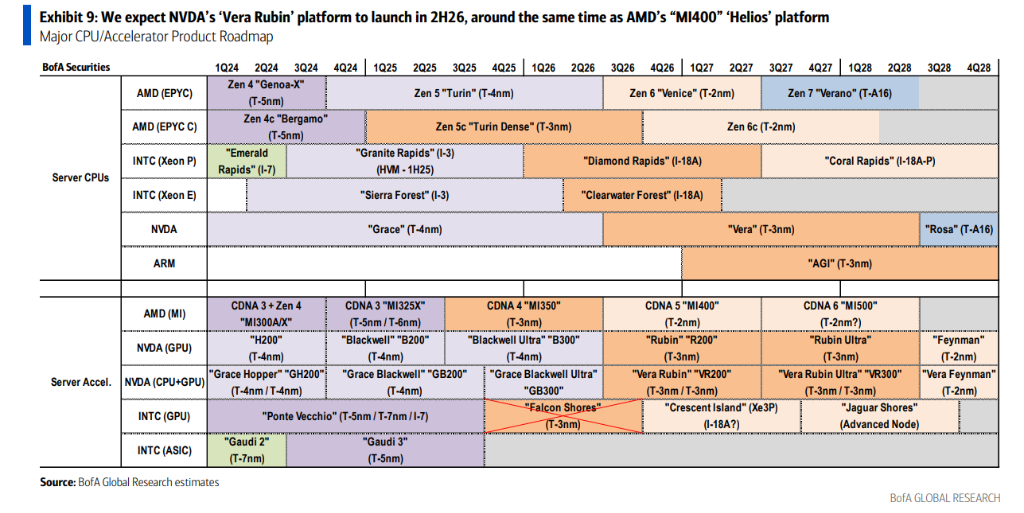

Vera Rubin: 차세대 칩은 언제 나오나?

엔비디아의 현재 주력 제품은 Blackwell 시리즈이다. 시장이 관심을 갖는 것은 차세대 Vera Rubin 플랫폼이 언제 본격적으로 양산될 것인지다.

BofA의 판단은 2026년 하반기이다. Vera Rubin(코드명 R200)은 TSMC 3나노 공정을 사용하며, Blackwell Ultra와 'Oberon' 랙 아키텍처를 공유하므로 제품 전환이 상대적으로 매끄러울 것이며, 매출총이익률에 미치는 영향도 제한적일 것으로 예상된다.

더 장기적으로, Vera Rubin Ultra(코드명 VR300)는 2027년 하반기에 출시될 예정이며, 이때는 새로운 'Kyber' 랙 아키텍처가 적용되고, 고대역폭 메모리(HBM)의 원가 비중도 더욱 높아질 전망이다.

시장은 또한 실적 컨퍼런스 콜에서 엔비디아가 '1조 달러 매출 전망'에 대해 최신 입장을 밝히기를 원한다. 엔비디아는 앞서 2025~2027년 누적 매출 1조 달러 전망을 제시한 바 있다. 하지만 이 전망에는 LPU(언어 처리 장치) 랙, CPU, 그리고 Vera Rubin Ultra의 기여분이 아직 포함되지 않았다. 이번에 업데이트될 가능성은 있을까?

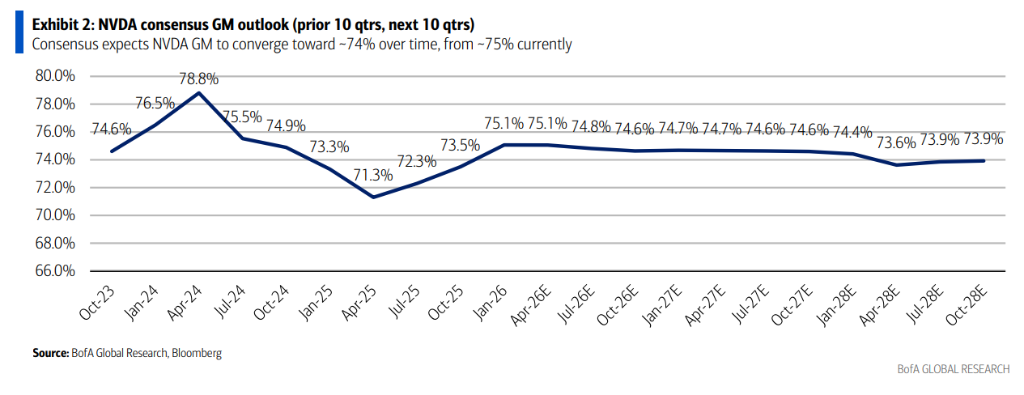

매출총이익률: 75% 방어선을 지킬 수 있을까?

매출총이익률은 엔비디아 밸류에이션의 핵심 지지대 중 하나다.

애널리스트 판단: 단기적으로는 Vera Rubin이 Blackwell의 랙 아키텍처를 계승하기 때문에 제품 전환 기간 동안 매출총이익률은 상대적으로 안정적일 것이다. 그러나 중장기적으로는 HBM 메모리 원가 비중 상승이 지속적인 압박 요인이다.

시장 컨센서스에 따르면 엔비디아의 매출총이익률은 74~75% 구간에서 변동할 것으로 예상된다. BofA는 이에 대해 이견이 없지만, 예상치를 상회하는 매출총이익률은 긍정적인 촉매제가 될 것이라고 강조했다.

AI 가속기 시장 규모 전망은 어떻게 업데이트될까?

BofA는 앞서 엔비디아의 2025~2027년 AI 시장에 대한 '1조 달러' 전망 프레임워크를 제시했다. 이번 실적 발표에서 시장은 엔비디아가 이 전망을 업데이트할지, 특히 이전에 포함되지 않은 세 가지 새로운 성장 동력을 반영할지 주목하고 있다:

- LPU(언어 처리 장치) 랙

- Vera CPU(엔비디아 자체 개발 서버 CPU)

- Vera Rubin Ultra

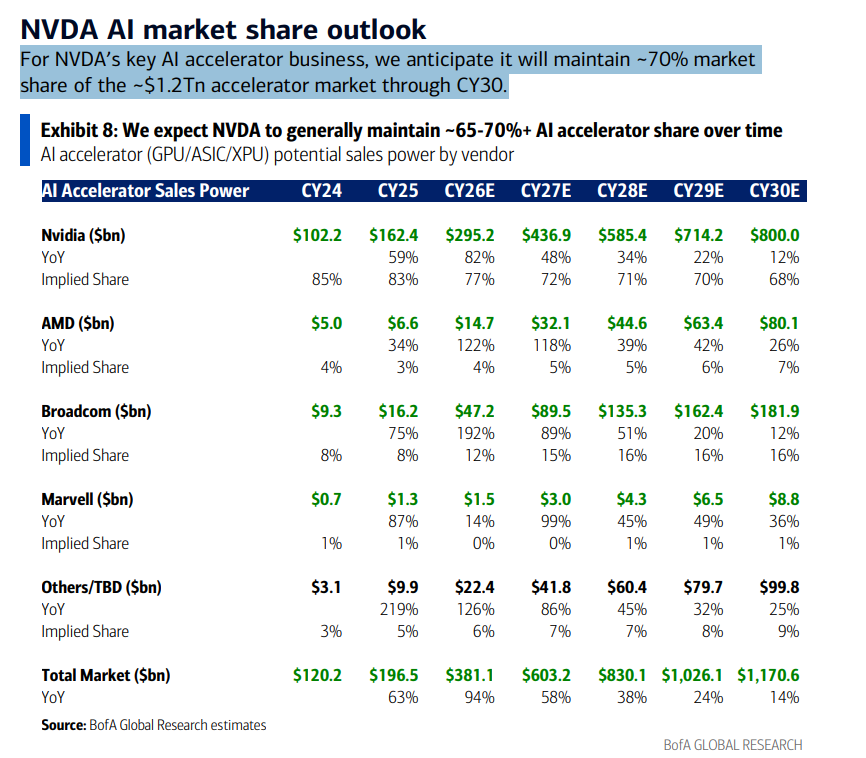

BofA는 2030년까지 AI 가속기 전체 시장 규모가 약 1조 1700억 달러에 도달하고, 엔비디아는 약 68~70%의 시장 점유율을 유지할 것으로 예상한다.

구체적으로, 엔비디아의 AI 가속기 매출은 2024년 1022억 달러에서 2030년 8000억 달러로 증가하고, AMD는 같은 기간 50억 달러에서 801억 달러, 브로드컴은 93억 달러에서 1819억 달러로 증가할 것으로 예상된다.

구글 TPU 및 CPU의 경쟁 위협, 과장된 것일까?

최근 시장에는 AI가 '에이전틱 AI'(Agentic AI) 시대로 접어들면서 CPU의 중요성이 GPU를 능가하게 되어 엔비디아의 해자(moat)가 위협받는다는 주장이 나오고 있다.

BofA는 이에 대해 명확히 동의하지 않으며, 두 가지 이유를 제시한다.

첫째, 엔비디아가 자체 개발한 "Vera CPU"는 곧 열리는 Computex 컨퍼런스에서 새로운 진전 사항이 공개될 예정이며, 독립 CPU 시장에서의 경쟁력이 무시할 수 있는 수준이 아니다.

둘째, 현재 대규모로 배포된 Blackwell 및 TPU 클러스터에서 CPU와 GPU의 비율은 이미 1:2이다. 이는 '에이전틱 AI에 더 많은 CPU가 필요하다'는 서사와 일치하지 않는다.

결론: CPU 시장은 규모가 크지만 경쟁자가 많고(x86 및 ARM 아키텍처 모두 강력한 경쟁 상대가 있음), 엔비디아의 GPU/AI 가속기 분야 지배력은 단기간 내에 흔들리기 어렵다. BofA는 엔비디아가 2030년까지 1조 7000억 달러 이상의 총 AI TAM(Total Addressable Market)에서 약 70%의 매출 점유율을 유지할 것으로 전망한다.

밸류에이션: 반값에 거래되는 '기술 업계 1위'

마지막으로 밸류에이션으로 돌아온다. 보고서는 한 세트의 데이터를 통해 엔비디아의 현재 밸류에이션 모순을 직접적으로 지적한다.

CY26/27년 예상 주가수익비율(P/E) 기준으로 엔비디아는 26배/19배인 반면, '매그니피센트 7'(Mag-7)의 평균은 49배/42배로, 엔비디아는 약 50% 할인되어 거래된다.

EV/FCF(기업가치/잉여현금흐름) 기준으로 엔비디아는 28배/20배인 반면, Mag-7 평균은 83배/59배로 할인 폭이 66%를 초과한다.

PEG(주가수익비율 성장률) 기준으로 엔비디아는 0.41배인 반면, Mag-7 평균은 2.61배, S&P 500 전체는 1.3배 이상이다.

BofA는 '매수' 등급을 유지하며, 목표 주가는 320달러이다. 이는 CY27년 예상 P/E 28배(현금 제외 기준)를 적용한 것으로, 엔비디아의 역사적 밸류에이션 범위(25~56배) 중 중하위권에 해당한다.