Wash to Shrink the Balance Sheet? Bank of America: It Might Be "All Bark and No Bite"

- Key View: Market fears over aggressive balance sheet reduction by new Fed Chair Kevin Warsh may be overestimated. His actual operational room is extremely limited, and the direct impact on markets is expected to be near zero.

- Key Elements:

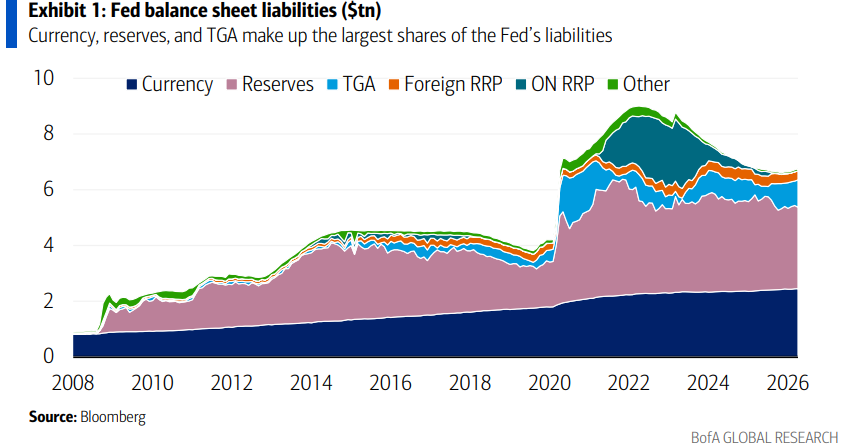

- The Fed's balance sheet is approximately $6.78 trillion. Among core liabilities, reserves ($3.12 trillion) are the only component Warsh can meaningfully operate on, while currency ($2.46 trillion) and the TGA ($0.81 trillion) are both difficult to shrink.

- A "bank-friendly" path to balance sheet reduction (e.g., loosening regulations to lower reserve demand) could reduce reserves by approximately $200-500 billion, but the process would be slow and would not tighten financial conditions, thus not justifying rate cuts.

- The impact of adjusting the Weighted Average Maturity (WAM) of Treasury holdings is potentially offset by the Treasury adjusting its debt issuance structure, ultimately resulting in a near-zero net effect on market financial conditions.

- Warsh is highly likely to support an "ample" reserve regime, as it is easy to implement and aligns with Trump's preference for loose financial conditions, while also being constrained by the Fed's internal consensus.

- Setting the Standing Repo Facility (SRP) rate equal to the Interest on Reserve Balance (IOR) rate, coupled with reforming disclosure rules, could reduce banks' demand for precautionary reserves, potentially becoming the real breakthrough.

원문 저자: 쉬차오 (许超)

원문 출처: 월스트리트저널 (华尔街见闻)

시장의 새로운 연방준비제도 의장 케빈 워시 (Kevin Warsh)의 공격적인 대차대조표 축소에 대한 우려는 그가 실제로 할 수 있는 일을 크게 과대평가한 것일 수 있습니다.

워시 의장은 최근 상원의 인준을 받아 연준 의장직에 공식 취임했습니다. 오랫동안 연준의 방대한 대차대조표에 대해 비판적인 입장을 견지해 왔기 때문에 시장은 그가 대규모 대차대조표 축소를 신속하게 추진할 것이라고 널리 우려하고 있습니다. 그러나 뱅크오브아메리카(BofA) 금리 전략가 마크 카바나(Mark Cabana)와 케이티 크레이그(Katie Craig)는 5월 18일 발표한 최신 연구 보고서에서 솔직하게 밝혔습니다: 규모나 구성 측면 모두에서 워시가 실질적으로 움직일 수 있는 여지는 극히 제한적이며, 시장에 대한 직접적인 충격은 거의 0에 가까울 것으로 예상됩니다.

BofA의 핵심 판단은 다음과 같습니다: 대차대조표 규모 측면에서 연준은 이미 2025년 4분기에 양적 긴축(QT) 정상화를 완료했습니다. 추가로 규모를 축소하려면 통화, 재무부 일반계정(TGA) 또는 지급준비금의 세 가지 부채를 줄여야 하는데, 워시가 실질적으로 조작할 수 있는 것은 지급준비금뿐이며, 그 경로는 제한적이고 속도는 느립니다.

자산 구성 측면에서 MBS 재투자 계획은 이미 진행 중이며 시장에 충분히 반영되었고, 국채 가중평균만기(WAM) 압축 효과는 시장 메커니즘이 상쇄되어 0에 수렴합니다. 둘 다 금융 여건 긴축을 구성하지 않으며, 금리 인하 신호를 촉발하지도 않습니다.

보고서는 또한 주류 시장에서 아직 주목하지 않은 시나리오를 제시합니다: 은행 상설 레포 금리(SRP)를 지급준비금 금리(IOR)와 동일하게 설정하고, 정보 공개 요구 사항을 줄여 "낙인 효과"를 낮추면 은행의 지급준비금 수요를 더 효과적으로 줄여 대차대조표 축소를 위한 진정한 실행 가능한 공간을 창출할 수 있다는 것입니다. BofA는 이 방안의 실제 영향력이 워시의 대차대조표 축소 경로에 대한 시장의 전통적인 예상보다 클 수 있다고 보고 있습니다.

규모의 딜레마: 세 가지 주요 부채 중, 움직일 수 있는 것은 지급준비금뿐

연준의 대차대조표가 양적 긴축 정상화를 완료한 후, 총 규모는 약 6조 7800억 달러이며, 부채 측면에서 결정됩니다. 세 가지 핵심 부채는 각각 지급준비금(약 3조 1200억 달러, 46%), 통화(약 2조 4600억 달러, 36%), TGA(약 8070억 달러, 12%)입니다.

통화는 중앙은행이 '외생적' 부채로 간주하여 정책 도구의 범위를 벗어납니다. BofA는 이론적으로 고액권 폐지를 통해 줄일 수 있지만 "미국에서는 일어나지 않을 것"이라고 지적합니다.

TGA의 경우, 재무부는 축소 의사가 없음을 분명히 밝혔으며, TGA는 2025년 2분기 말까지 9000억 달러, 3분기 말에는 9500억 달러로 증가할 것으로 예상됩니다.

BofA는 TGA를 환매 투자를 통해 한계적으로 조정할 가능성은 있지만 그 영향은 미미하며, 재무부 세금 대출 계정(TT&L) 채널을 통한 조정은 "극히 불가능하다"고 봅니다.

지급준비금은 워시가 대차대조표를 축소하는 가장 현실적인 옵션이지만, 각 경로에는 제약이 따릅니다.

"은행에 비우호적인" 방식, 즉 지급준비금 상한선을 설정하거나 차등 금리를 적용하면 은행의 유동성이 축소되고 시장 조성 및 대출 의향이 약화되어 경제에 부담을 줄 수 있기 때문에 BofA는 워시가 이 방식을 채택할 가능성이 낮다고 봅니다.

"은행에 우호적인" 경로는 규제를 완화하고 은행이 할인 창구에 미리 담보를 제공할 수 있도록 허용하여 고품질 유동성 자산(HQLA)을 확대함으로써 지급준비금 수요를 낮추는 것입니다.

BofA는 이 경로를 통해 궁극적으로 약 2000억~5000억 달러의 지급준비금 감소를 가져올 수 있지만, 진행 속도는 느리고 금융 여건을 긴축하지 않으므로 금리 인하의 근거가 되지 않는다고 추정합니다.

구성 조정: WAM 압축 효과, 메커니즘 상쇄로 제로

자산 구성 측면에서 워시의 운영 공간 역시 메커니즘에 의해 제약을 받습니다.

연준은 현재 약 1조 9800억 달러의 MBS를 보유하고 있으며, 매월 100억~200억 달러 규모로 만기가 도래하거나 조기 상환되는 MBS가 유출되어 국채에 재투자되는 방식으로 점진적으로 축소하고 있습니다.

BofA는 MBS 매각 가능성은 극히 낮으며(패니매(Fannie Mae) 또는 프레디맥(Freddie Mac)이 직접 환매하지 않는 한, 이는 낮은 확률의 사건으로 간주됨), 현재 방식은 시장에 이미 충분히 반영되어 새로운 혼란을 야기하지 않는다고 봅니다.

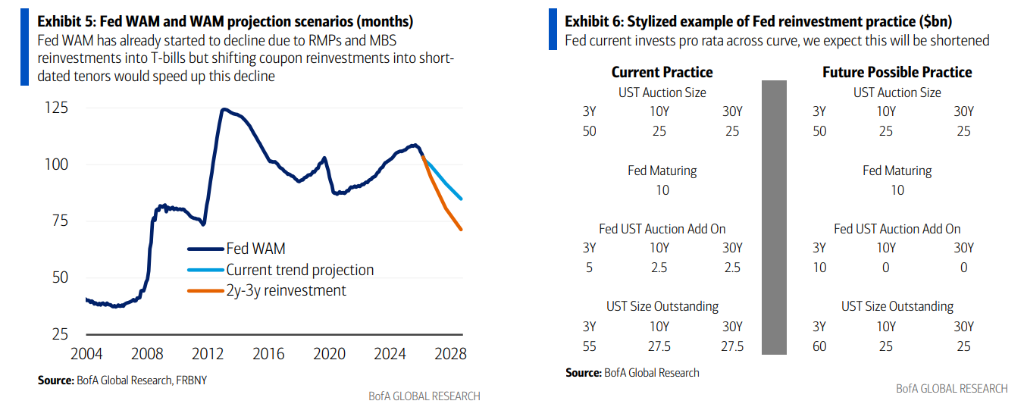

국채 가중평균만기(WAM) 단축은 또 다른 관심사입니다.

워시는 만기 국채 쿠폰 재투자를 현재의 기간별 비례 배분 방식에서 단기물(예: 2~3년물 국채)에 집중하는 방식으로 변경하여 WAM 압축을 가속화할 수 있습니다. 그러나 연준의 재투자는 경매 "추가 인수(add-on)" 방식을 사용합니다. 즉, 추가 방식으로 경매에 참여하여 장기물을 대체하는 것이 아니라 단기 국채 재고를 직접 늘리는 것입니다.

여기서 핵심적인 질문이 나옵니다: 재무부가 부채 발행 구조를 조정하여 연준의 WAM 단축 효과를 상쇄할 것인가? BofA의 대답은 '아니오'입니다. 이 판단이 사실이라면, 연준의 WAM 압축이 전체 국채 시장과 금융 여건에 미치는 실질적 영향은 0이 될 것이며, 워시가 이를 이유로 금리 인하를 추진할 논리도 없습니다.

풍부한 지급준비금: 워시, 의지도 없고 바꾸기도 어렵다

BofA의 관점에서 워시와 관련된 가장 중요한 질문은 그가 '풍부한(ample)' 지급준비금 제도와 '부족한(scarce)' 지급준비금 제도 중 어느 것을 지지할 것인지입니다. BofA의 답변은 '풍부함'이며, 그 확신은 매우 높습니다.

풍부한 지급준비금 제도의 장점은 운영이 용이하고, 은행 시스템에 충분한 자금을 보장하며, 단기 금융 시장의 변동성을 억제하고 상대적으로 완화적인 금융 여건을 뒷받침한다는 점입니다. 그 대가는 대차대조표 규모가 약간 더 커지는 것뿐입니다. 반대로 부족한 제도는 대차대조표 규모를 더 줄일 수 있지만, 단기 금융 시장 변동성 심화와 유동성 압박이라는 실질적인 위험을 초래할 것입니다.

BofA는 두 가지 근거를 제시합니다. 첫째, 트럼프 대통령은 완화적인 금융 여건을 연준의 대차대조표 규모보다 훨씬 더 중시하며, 워시는 그의 정책 선호도에 개방적인 태도를 유지할 것으로 예상됩니다.

둘째, 연준은 2019년에 공식적으로 풍부한 지급준비금 제도를 채택했으며, 현재 지도부 전원이 지지하고 일부 임원은 매우 분명한 입장을 취하고 있습니다 — BofA는 연준 이사 크리스토퍼 월러(Christopher Waller)가 2026년 2월 한 연설에서 한 발언을 인용합니다: "은행들이 매일 밤 소파 쿠션 밑에서 돈을 찾길 바라지 않습니다... 그것은 극도로 비효율적이고 극도로 어리석은 일입니다." BofA는 보고서에서 마지막 단어를 특별히 지적했습니다.

BofA는 워시가 주관적으로는 풍부한 제도를 선호할 뿐만 아니라 객관적으로도 연준 내부의 합의에 의해 제약을 받을 것으로 봅니다.

SRP=IOR 메커니즘, 진정한 돌파구일 수 있다

BofA는 보고서에서 기존 틀을 넘어서는 메커니즘 개혁 방안을 제시합니다. 이는 댈러스 연은 총재 로리 로건(Lorie Logan)의 이전 발언에서 비롯된 것으로, 은행 상설 레포 금리(SRP)를 지급준비금 금리(IOR)와 동일하게 설정하는 것입니다.

구체적인 설계는 다음과 같습니다: 은행은 예금 금리와 동일한 가격으로 언제든지 연준에 국채나 기관채를 담보로 현금을 조달할 수 있습니다. 이는 할인 창구와 유사하게 작동하지만, 24시간 운영되며 이산적인 운영 시간대가 없습니다.

금리가 경쟁력이 있고 프리미엄이 없기 때문에 은행의 사용 의향이 더 높아지고, 예비적 지급준비금 완충재를 보유할 필요성이 줄어들어 연준이 대차대조표를 축소할 수 있는 실행 가능한 공간을 창출합니다. 영국은행(Bank of England)은 현재 유사한 메커니즘을 사용하고 있습니다.

효과를 더욱 높이기 위해 BofA는 정보 공개 제도 개혁을 병행할 것을 제안합니다. 구체적으로 현재 지역별 지급준비금 분포를 공개하는 주간 보고서를 폐지하는 것입니다. 이 보고서는 현재 시장 참가자들이 유동성 압력에 직면할 수 있는 기관을 추적하는 데 사용되며, 폐지하면 SRP 도구 사용의 '낙인 효과'를 효과적으로 줄여 은행이 과도한 지급준비금을 축적하기보다 필요할 때 이 도구를 사용하도록 장려할 수 있습니다.

보고서는 또한 은행 SRP와 딜러 SRP를 구분해야 한다고 지적합니다: 딜러 SRP 금리는 은행 SRP보다 약 5~10bp 높게 설정하여 은행이 환매 시장에서 자금을 대출할 의향을 갖도록 하고, 동시에 자유 시장 거래를 위한 가격 책정 공간을 확보해야 합니다.

BofA는 "은행 SRP = IOR"와 보고서 제도 개혁이 결합되면 은행의 지급준비금 수요를 실질적으로 낮추고, 결과적으로 워시의 대차대조표 축소를 위한 진정으로 실행 가능한 경로를 제공할 수 있다고 결론지었습니다. 이 방안은 아직 시장의 주류 논의에 포함되지 않았지만, BofA는 결국 광범위한 관심을 불러일으킬 것으로 예상합니다. 그 영향력은 워시의 대차대조표 축소 능력에 대한 시장의 현재 전통적인 추정치를 훨씬 능가할 수 있습니다.