700억 달러 시가총액의 로빈후드, 암호화폐 거래 수익이 Hyperliquid에 미치지 못했다

- 핵심 요점: Robinhood의 2024년 1분기 암호화폐 사업 수익은 전년 동기 대비 약 47% 감소한 1억 3400만 달러를 기록하며, 같은 기간 탈중앙화 거래소 Hyperliquid의 1억 8000만 달러 수익에 미치지 못했습니다. "트럼프 계좌" 홍보 비용 증가로 인해 Robinhood 주가는 시간 외 거래에서 약 10% 하락했으며, 이는 수익성이 높은 DeFi 프로젝트의 합리적인 가치 평가 방법에 대한 논의를 촉발했습니다.

- 핵심 요소:

- Robinhood의 1분기 암호화폐 거래 수익은 1억 3400만 달러로 전년 동기 대비 47% 감소했으며, 명목 거래량은 240억 달러로 48% 감소했습니다.

- Hyperliquid의 같은 기간 암호화폐 거래 수익은 약 1억 8000만 달러에 달해 Robinhood를 넘어섰지만, 두 업체 모두 수익이 30% 이상 감소했습니다.

- Robinhood의 1분기 전체 순이익은 3억 4600만 달러인 반면, Hyperliquid의 프로토콜 총 수익은 약 1억 9200만 달러로, 예상 이익은 상당했습니다 (Robinhood의 절반 이상).

- 1분기 데이터를 기준으로 한 Robinhood의 주가수익비율(PER)은 50배를 넘는 반면, Hyperliquid는 30배 미만입니다 (완전 희석 가치(FDV) 기준 시가총액은 390억 달러에 달함).

- 논쟁의 초점: Hyperliquid는 규제가 느슨하고, 과세 압박이 없으며, 레버리지 제한이 없는 DeFi 프로젝트를 대표하지만, 토큰 보유자는 주주 권리가 없어 가치 평가가 어렵습니다.

원문 작성: Eric, Foresight News

4월 29일 새벽(한국 시간), Robinhood가 미국 증시 마감 후 1분기 실적을 발표했습니다.

Robinhood의 1분기 암호화폐 관련 수익은 1억 3400만 달러, 앱 내 명목 거래량은 240억 달러로 전년 동기 대비 각각 47%, 48% 감소했습니다.

암호화폐 거래 데이터는 하락했지만, Robinhood는 다른 부문에서 그 공백을 메웠습니다. 1분기 전체 거래 수익은 이벤트 컨트랙트 수익이 320% 증가한 데 힘입어 전년 동기 대비 7% 증가한 6억 2300만 달러를 기록했습니다. 또한 옵션과 주식 수익은 각각 2억 6000만 달러, 8200만 달러로 8%, 46% 증가했습니다.

전체적으로 Robinhood의 1분기 매출은 10억 7000만 달러로 전년 동기 대비 15% 증가했으며, 순이익은 3억 4600만 달러로 3% 증가했습니다. 놀랍다고 할 수는 없지만, 전체적으로 한 자릿수 성장은 그럭저럭 괜찮은 수준이며, 특히 주가 상승을 견인했던 암호화폐 거래 데이터가 거의 반토막 난 점이 아쉽습니다.

하지만 Robinhood 주가가 시간외 거래에서 거의 10% 급락한 실제 원인은 '트럼프 계좌' 홍보를 위한 막대한 지출 때문이었습니다.

Robinhood는 1분기 회사의 지출이 18% 급증했다고 밝히며, '트럼프 계좌' 홍보 계획에 추가로 1억 달러의 투자가 필요할 것이라고 경고했습니다. 또한 이러한 계좌에 대한 계약은 원가 가산 방식으로 이루어져 수익성이 낮다고 설명했습니다.

이른바 '트럼프 계좌'는 미국 아동을 위해 설립된 계좌로, Robinhood가 중개인 및 초기 수탁자 역할을 합니다.

암호화폐 업계에 한 발을 들인 이 회사에 대해 업계의 논의 포인트는 주가나 실적이 아닌, 한때 인기 있었던 증권사가 암호화폐 사업에서 Hyperliquid만큼의 수익도 내지 못했다는 점입니다.

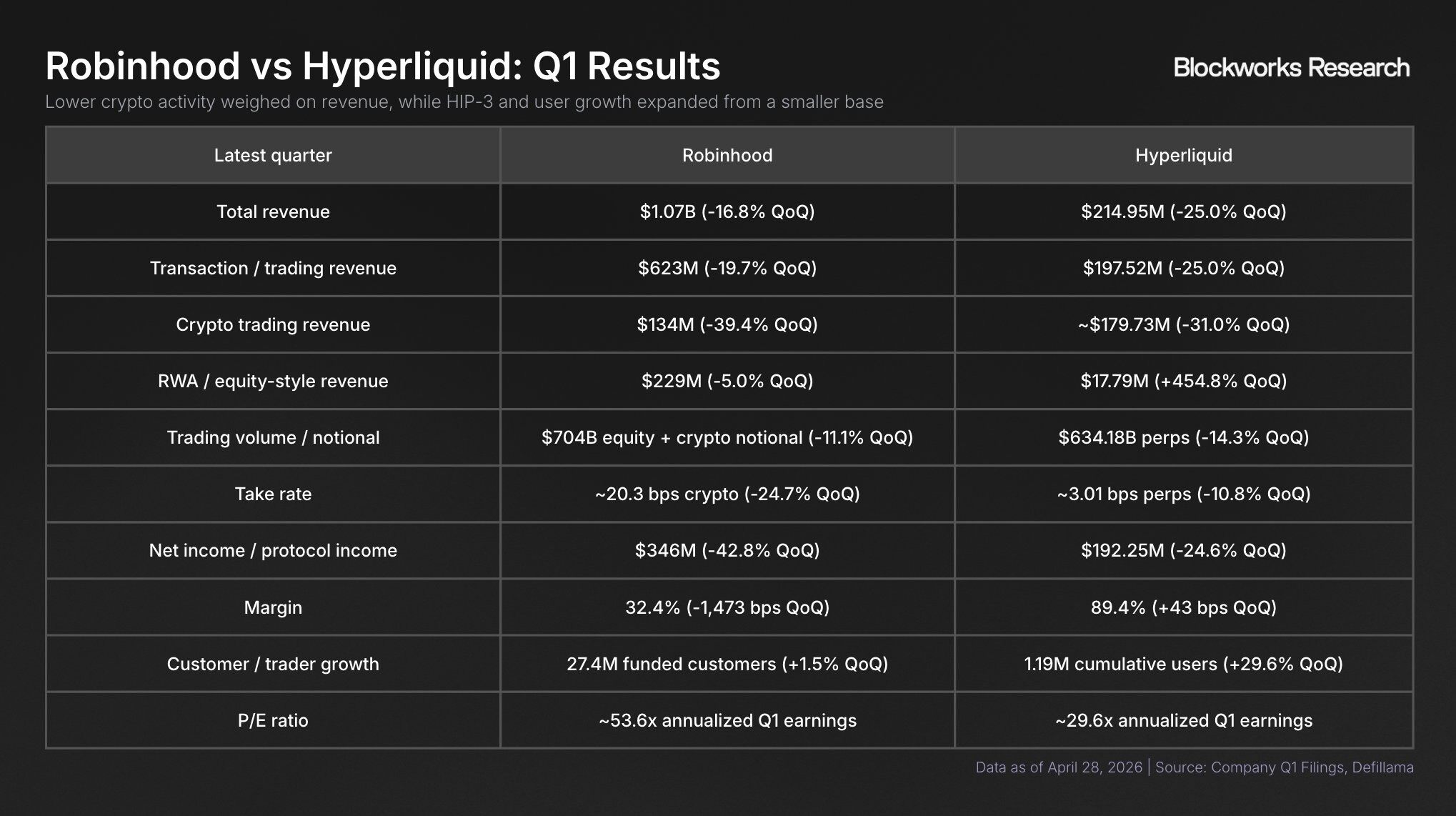

Blockworks의 분석가 shaunda devens는 한 장의 그래프를 통해 Robinhood와 Hyperliquid 데이터의 비교를 직관적으로 보여주었습니다.

사업 다각화로 인해 많은 데이터 간 직접적인 비교는 어렵습니다. 하지만 암호화폐 거래 부문에서 Robinhood와 Hyperliquid 모두 1분기 수익이 30% 이상 감소했음에도 불구하고, Hyperliquid의 암호화폐 거래 수익은 약 1억 8000만 달러에 달한 반면, Robinhood는 1억 3400만 달러에 불과했습니다.

전체 이익 측면에서 Robinhood의 1분기 순이익은 3억 4600만 달러인 반면, Hyperliquid의 프로토콜 총 수익은 약 1억 9200만 달러였습니다. Hyperliquid의 비용 구조를 알 수는 없지만, 그 비용이 높지 않을 가능성이 크므로 순이익도 최소 3억 4600만 달러의 절반 이상은 될 것입니다.

이를 근거로 많은 Hyperliquid 지지자들은 Hyperliquid가 심각하게 저평가되었다고 주장합니다. Robinhood의 사용자 수는 Hyperliquid를 훨씬 웃돌며, 수수료도 Hyperliquid보다 높습니다.

그럼에도 불구하고 Robinhood의 1분기 데이터 기준 주가수익비율(PER)은 50배를 넘은 반면, Hyperliquid는 30배 미만에 불과합니다.

Blockworks의 또 다른 연구원은 이에 대해 의문을 제기했습니다. Hyperliquid의 토큰 완전 희석 가치(FDV)는 390억 달러에 달하는데, 이 수치를 사용하여 계산하면 모든 것이 합리적으로 보인다고 말입니다.

반대론자들은 FDV를 사용하여 프로젝트를 평가하는 것은 Robinhood의 미래 발행 가능 주식을 사용하여 Robinhood를 평가하는 것과 같다고 주장합니다. X 사용자 '체인 위의 화학자(Chain Chemist)' 또한 가치 평가는 결코 과학이 아닌 예술의 영역이라고 말했습니다.

온체인 프로젝트를 어떻게 평가할 것인지는 항상 논쟁의 여지가 있는 주제입니다. Hyperliquid와 같은 DeFi 프로젝트는 온체인 프로젝트 중에서도 비교적 평가가 쉬운 편이며, 종종 주식 시장의 증권사에 비유하면 대략적인 범위를 추정할 수 있습니다. 하지만 '대략적'이라고 표현하는 이유는 심층적인 분석이 어렵기 때문입니다.

DeFi 프로젝트는 규제가 느슨하고, 과세 부담이 없으며, 레버리지 비율에 제한이 없어 어느 정도 투기적 수요를 충족시킵니다. 그러나 이러한 투기적 수요가 어떤 패턴을 보일지는 현재 시장에서 프로젝트의 미래 수익을 예측하기 어렵게 만드는 핵심 요인입니다.

또한, 프로젝트 토큰과 프로젝트 자체의 관계도 현재 명확하게 정의되어 있지 않습니다. Robinhood의 주식을 매수하면 어느 정도 주주가 되지만, Hyperliquid의 토큰을 매수한다고 해서 Hyperliquid 프로젝트 자체에 대한 실질적인 권한을 갖는 것은 아닙니다.

체인을 통한 거래 결제는 웹3가 세상에 가져온 큰 발전입니다. 앞으로 Hyperliquid처럼 회사보다 더 높은 수익성을 가진 사례가 계속 등장할 수 있지만, 이러한 새로운 플랫폼을 어떻게 평가할 것인지는 앞서 언급했듯이 과학이 아닌 예술의 영역일 수 있습니다.