StarkWare의 생존을 위한 구조조정, L2 '기술 신앙'이 시장에 청산되다

- 핵심 관점: StarkWare의 구조조정 발표는 이더리움 EIP-4844 업그레이드 이후 L2 트랙의 비즈니스 모델이 뒤집혔음을 반영하며, 경쟁 초점은 기술 우위에서 유통 능력과 생태계 구축으로 전환되었고, 업계는 통합과 분화를 겪고 있다.

- 핵심 요소:

- StarkWare는 두 개의 독립 단위로 구조조정을 발표했다: Starknet 개발 부서와 수익 창출 임무를 맡은 애플리케이션 부서로, 이는 인프라 회사에서 제품형 회사로의 전략적 전환을 의미한다.

- EIP-4844 업그레이드는 L2의 데이터 가용성 비용을 크게 낮춰 가스 차익에 의존한 전통적 수익 모델을 파괴했으며, 프로젝트들이 새로운 출로를 찾도록 강요하고 있다.

- L2 시장 성과는 심각하게 분화되었다: Base는 Coinbase의 유입을 통해 주도적 지위를 차지했고, Arbitrum은 주요 DeFi 프로토콜에 의존해 TVL을 유지하는 반면, Starknet의 TVL과 수익은 크게 위축되었다.

- Starknet은 다중 도전에 직면해 있다: 체인 상 월 수익은 정점 대비 95% 이상 급락했으며, TVL은 약 2억 4100만 달러에 불과하고, 그 네이티브 토큰 STRK의 시가총액은 회사의 역사적 자금 조달 총액보다 낮다.

- 업계 수축은 개별 사례가 아니다: Optimism, Polygon Labs, Crypto.com 등 여러 유명 암호화폐 회사들이 최근 구조조정이나 조직 조정을 단행했다.

- StarkWare는 미래에 양자 보안 및 비트코인 관련 제품에 집중하여 자체 개발 애플리케이션을 통해 새로운 제품-시장 적합점을 찾으려 할 수 있다.

원문 저자: Sanqing, Foresight News

4월 13일, Starknet의 배후에 있는 ZK-Rollup 인프라 회사 StarkWare의 CEO인 Eli Ben-Sasson이 전 직원 대회에서 회사가 인원을 감축하고 두 개의 독립적인 비즈니스 유닛으로 재편되어 수익 창출과 Starknet 개발에 집중할 것이라고 발표했습니다. 이 회사는 초기에 StarkEx 확장 엔진을 출시했으며, 2021년 말에 Starknet을 이더리움 Layer 2 유효성 롤업으로 메인넷에 선보였고, 자체 개발한 Cairo 프로그래밍 언어, Sierra 중간 표현 계층 및 후양자 증명 시스템을 통해 ZK 롤업 분야의 기술적 벤치마크가 되었습니다. 2022년에는 총액 약 2억 6천만 달러의 다중 라운드 자금 조달을 완료했으며, 가치 평가는 한때 800억 달러에 달해 당시 암호화폐 업계에서 가장 높은 가치 평가를 받은 ZK 프로젝트 중 하나였습니다.

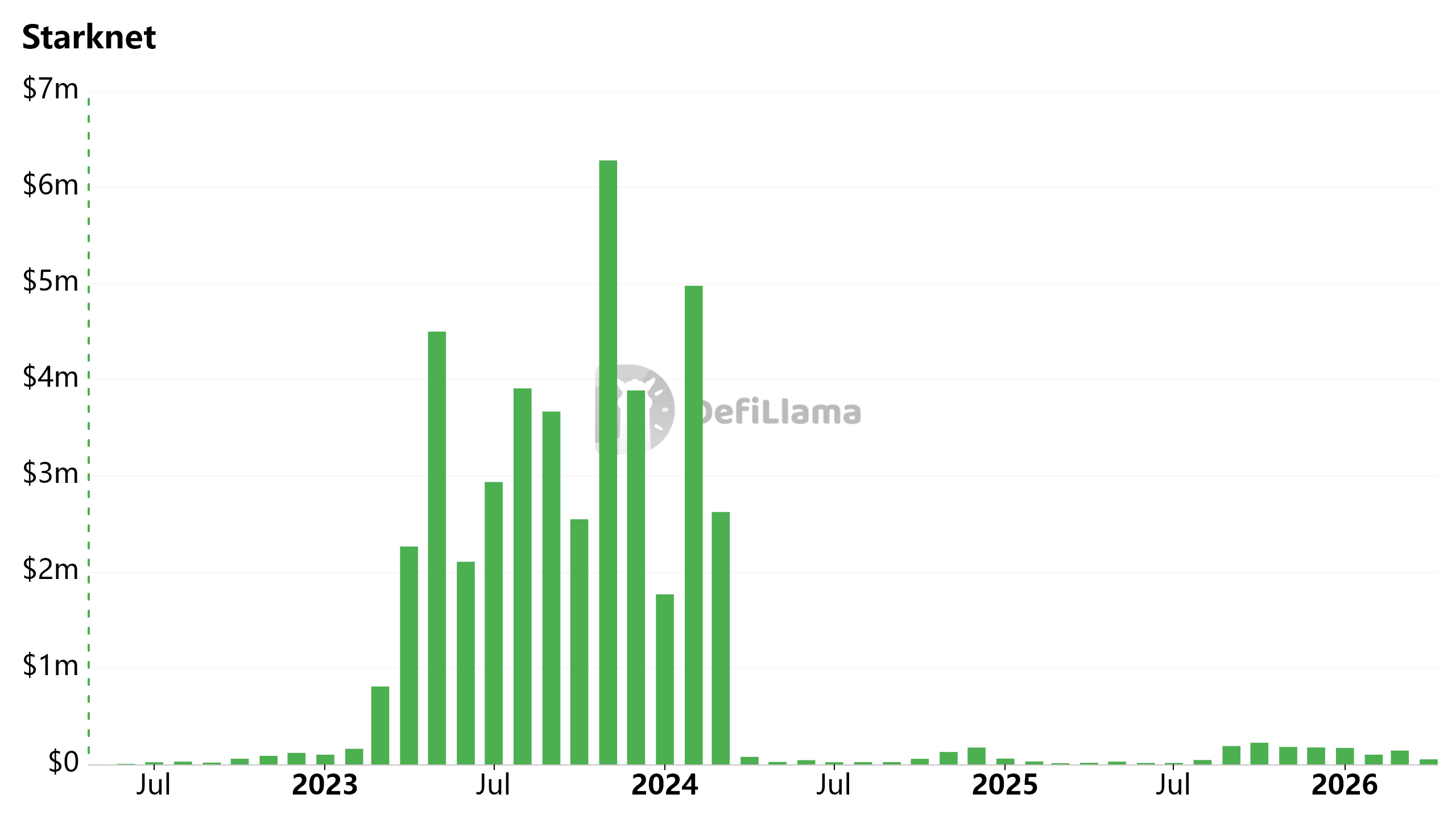

DefiLlama 데이터에 따르면, Starknet 네트워크의 체인 상 월 수익은 2023년 11월 최고점에서 거의 630만 달러에 달했으나, 2024년 4월부터는 월 수익이 수만 달러에서 십수만 달러에 불과해 95% 이상 급감했습니다.

Starknet Chain Fees (월간)

'인프라'에서 '독립 애플리케이션'으로의 후퇴

'플랫폼형 인프라 회사'에서 '제품형 기술 회사'로의 정체성 전환에 직면하여, Ben-Sasson은 과거의 StarkWare가 '너무 크고 비효율적이었다'고 인정하며, 이제는 창업 모드로 돌아가 소규모 팀으로 신속하게 반복하여 PMF(Product-Market Fit)를 찾아야 한다고 말했습니다.

이미지 출처: Eli Ben-Sasson 트윗

이번 업계 수축에서 StarkWare는 예외가 아닙니다. OP Labs(Optimism 핵심 개발 팀)는 3월에 약 20명(약 20%)을 감원하여 핵심 우선 순위에 집중하고 의사 결정을 가속화하며 조정 비용을 낮추고자 했습니다. Polygon Labs는 1월 인수 후 조직 통합을 진행하며 여러 팀에서 총 약 60명을 감원했지만, 회사는 순 인력은 변하지 않았다고 밝혔습니다.

또한, 거래소 Crypto.com은 12%, L1 Algorand 재단은 25%, 암호화폐 연구 기관 Messari 등 여러 회사 또는 프로젝트도 새로운 인력 조정을 단행했습니다.

재편 후, 최고 재무 책임자(CFO) Ran Grinshtein이 재무 및 인사 등 백오피스 기능을 총괄하게 되며, 프론트엔드 비즈니스는 각각 독립적인 BD, 엔지니어링 및 GTM 팀을 갖춘 두 개의 유닛으로 분리됩니다.

- Starknet 개발 부서: 제품 책임자 Tom Brand가 이끌며, 핵심 프로토콜의 기반 작업을 계속합니다.

- 애플리케이션 부서: 최고 제품 책임자(CPO) Avihu Levy가 이끌며, 직접적인 수익 창출의 중책을 맡고 'StarkWare 기술 스택만이 구현할 수 있고 외부 의존도를 최소화한' 제품 구축에 주력합니다.

공식적으로 구체적인 제품 라인은 공개되지 않았지만, Levy가 최근 발표한 비트코인 프로토콜 수정 없이 양자 안전 거래(QSB)를 구현하는 논문과 Starknet이 Zcash와 유사한 프라이버시 기능을 출시한 움직임을 고려할 때, 양자 보안 및 비트코인 관련 제품이 첫 번째 시험 방향이 될 가능성이 매우 높습니다.

EIP-4844의 충격과 L2의 양극화

Starknet의 곤경은 본질적으로 프로토콜 업그레이드 이후 전체 L2 트랙이 겪는 집단적 진통을 반영합니다.

2024년 3월 이더리움이 도입한 EIP-4844는 Blob 데이터 비용을 크게 낮춰, L2가 생존해온 'L1과 L2 간 가스 차익을 버는' 비즈니스 모델을 직접적으로 붕괴시켰습니다.

이후 이더리움은 여러 차례 업그레이드를 통해 Blob 공급량을 지속적으로 확대했으며, 2025년 5월 Pectra 업그레이드는 목표를 블록당 3개에서 6개(최대 9개)로 높였습니다. 2025년 말 Fusaka 업그레이드 후에는 목표 블록당 14개, 최대 21개로 더욱 증가했습니다.

미래에 이더리움은 더 많은 BPO 메커니즘과 PeerDAS 등의 기술을 통해 Blob 용량을 계속 점진적으로 확장할 계획이며, 이는 L2의 데이터 가용성 비용을 장기적으로 극히 낮은 수준으로 유지하게 할 것입니다.

데이터 가용성 비용이 크게 낮아지면, 네트워크 가치의 방어벽은 더 이상 저렴함이 아니라 자체 사용자 밀도와 자금 침전 능력이 됩니다.

동일하게 EIP-4844 충격을 받았지만, L2 시장의 성과는 극명하게 갈렸습니다.

DefiLlama 데이터에 따르면, Base는 Coinbase의 강력한 사용자 유입 및 법정화폐 입금 채널을 바탕으로 2025년에 7540만 달러의 수익(전체 L2 수익의 62%)을 기록했으며, 전체 네트워크 거래량의 60% 이상을 처리했습니다. Arbitrum은 GMX, Pendle 등 주요 프로토콜로 구성된 조합 가능한 금융 스택에 의존하여 TVL을 20억 달러 규모로 안정적으로 유지했습니다.

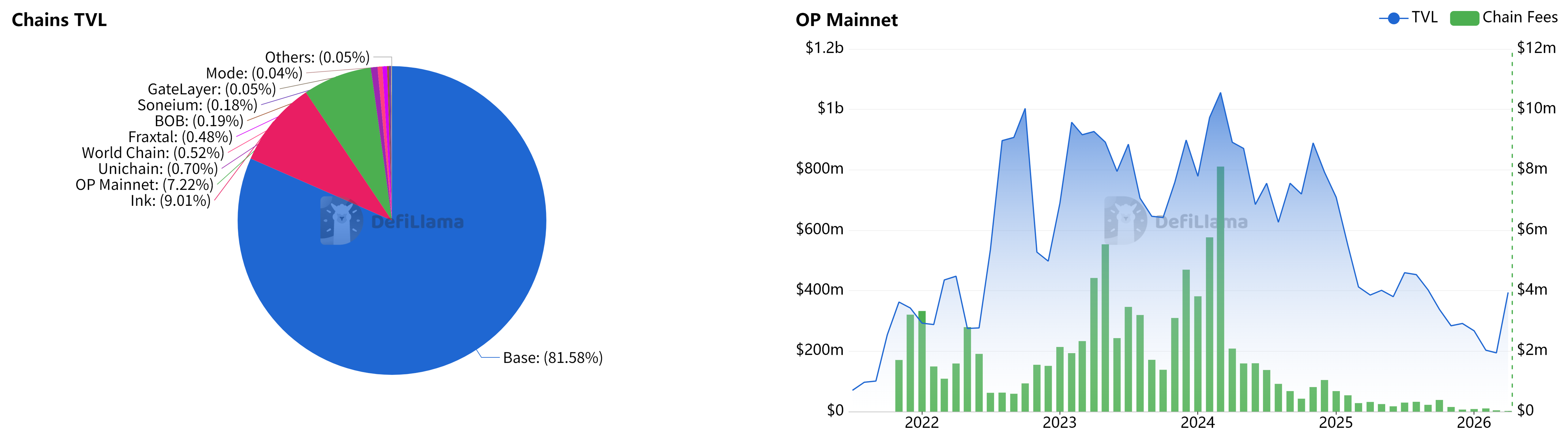

Optimism은 OP Stack 및 Superchain 생태계에 의존했지만, 현재 Superchain의 TVL은 Base에 크게 의존하고 있으며(80% 이상), OP Mainnet 자체의 비중은 한 자릿수에 불과합니다. 그 TVL과 체인 상 수수료 수익도 2025-2026년에 크게 하락했습니다. 설상가상으로, Base는 2026년 2월에 OP Stack에서 벗어나 자체 통합 기술 스택으로 전환할 것이라고 발표했으며, 이는 L2 생태계에서 Optimism의 허브 지위를 더욱 약화시킬 것입니다.

왼쪽: Superchain 각 체인 TVL 파이 차트 | 오른쪽: OP Mainnet TVL 및 Chain Fees (월간)

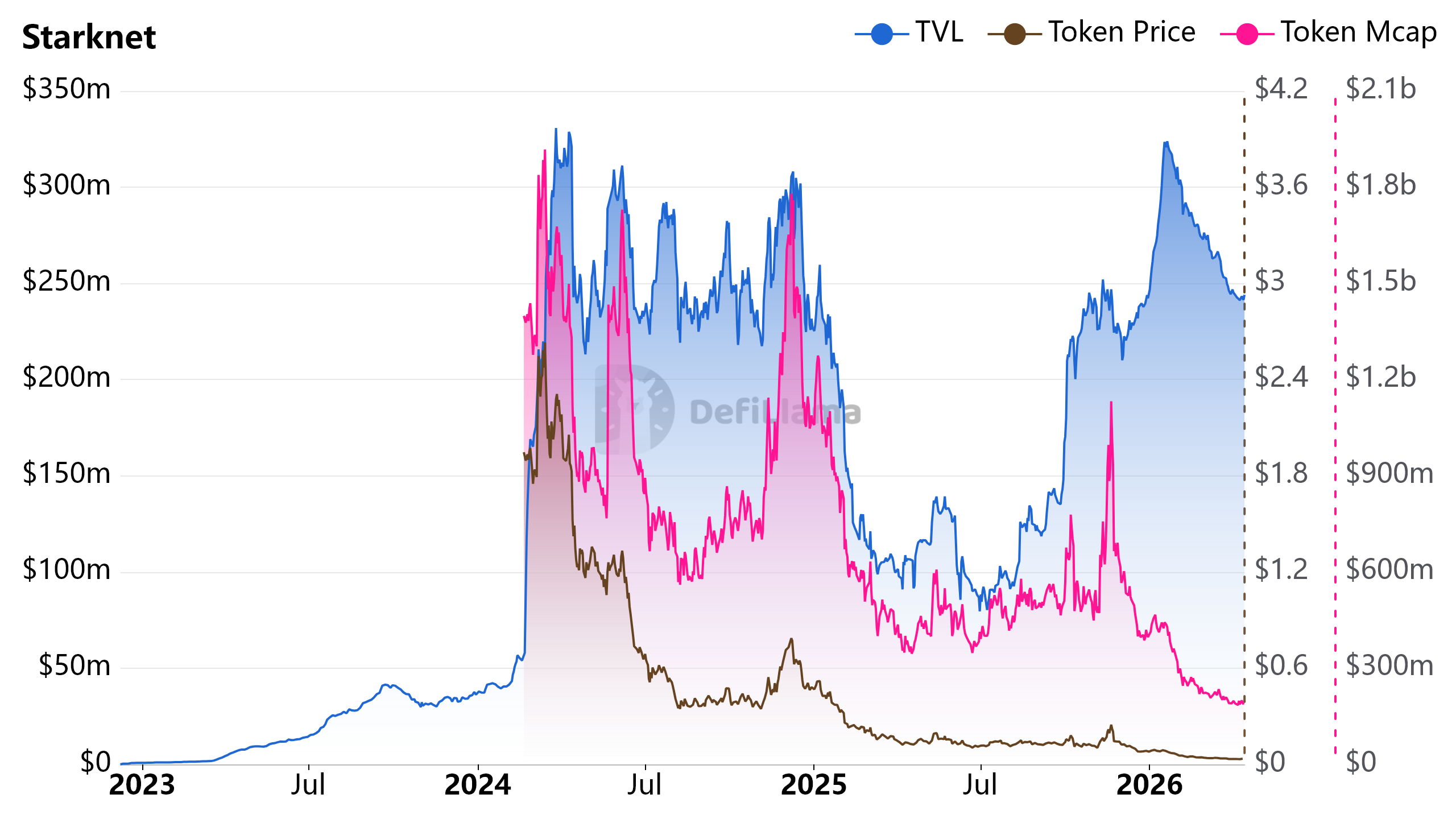

Starknet은 더욱 심각하여, 현재 TVL은 약 2억 4100만 달러에 불과해 Base의 20분의 1도 되지 않습니다. 그 네이티브 토큰 STRK는 2024년 2월 에어드랍 최고점에서 0.033달러까지 폭락했으며, 총 시가총액은 약 1억 8700만 달러로, 회사의 역사적 자금 조달 총액 2억 6000만 달러보다도 낮습니다.

Starknet TVL, STRK 가격 및 STRK 시가총액

유통 능력이 게임에 남을 자를 결정한다

'인프라 자체로는 경쟁에서 이길 수 없다.' Ben-Sasson의 이 말은 StarkWare의 지난 8년간 '네트워크를 잘 만들어 놓고 손님을 기다리는' 전략에 대한 성찰입니다.

StarkWare는 암호학 공학에 동종 업계를 훨씬 뛰어넘는 투자를 했으며, 제로부터 구축한 Cairo 언어와 양자 내성 STARK 시스템은 매우 하드코어합니다. 그러나 현실에서는 EVM 호환을 거부하는 기술적 완고함이 개발자들에게 매우 높은 이전 장벽을 쌓았으며, 이는 생태계 번영을 제한하는 요인 중 하나입니다.

L2 성장의 핵심 동력은 더 이상 기술적 차별화가 아니라 유통 능력과 전략적 동맹입니다. 현재 Base와 Arbitrum이 합쳐서 L2 총 가치의 거의 75%를 잠그고 있습니다.

21Shares는 L2 트랙이 연말 전에 '더 간결하고 회복력 있는 네트워크 그룹'으로 통합될 것이라고 예측합니다. 이 승자 독식의 도태전에서, 자체 개발 애플리케이션으로 후퇴하는 것은 StarkWare에게 남은 몇 안 되는 차별화 경로 중 하나입니다.

기술 축적은 입장권일 뿐, 결승선이 아닙니다. StarkWare가 이제 시장에 증명해야 할 것은 그들이 어떤 가장 첨단 기술을 '발명'할 수 있는지가 아니라, 어떤 제품을 진정으로 '판매'할 수 있는지입니다.