유토피아 서사에서 금융 인프라로: 암호화폐 VC의 '탈신비화'와 전환

- 핵심 관점: 암호화폐 업계 전체의 자금 조달이 아직 역사적 정점을 회복하지는 못했지만, 스테이블코인 결제 분야는 현재 벤처 캐피털의 가장 인기 있는 트랙이 되었으며, 2025년 자금 조달액이 폭발적으로 증가하여 자본이 초기의 Web3 서사에서 명확한 금융 응용 가치를 지닌 현실적 인프라로 전환되고 있음을 보여준다.

- 핵심 요소:

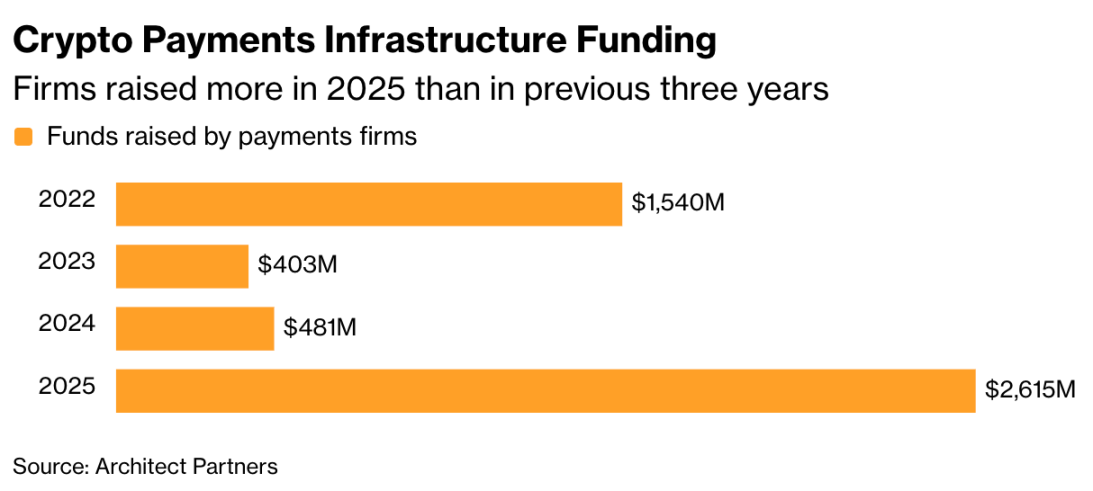

- 2025년 암호화폐 결제 관련 기업의 자금 조달 총액이 260억 달러로 급증하여 지난 3년간의 합계를 초과하며, 자금을 가장 많이 유치하는 3대 하위 업종 중 하나가 되었다.

- 스테이블코인의 2025년 총 거래량이 72% 급증하여 33조 달러에 달했으며, 그 핵심 매력은 효율적이고 저렴한 비용으로 국경 간 가치 이전을 할 수 있다는 점에 있다.

- 마스터카드, Stripe와 같은 전통적인 금융 기관들이 대규모 인수(예: BVNK를 180억 달러에 인수)를 통해 스테이블코인 결제 인프라에 적극적으로 진출하고 있다.

- 결제 열풍과 대조적으로, 체인 게임과 같은 Web3 애플리케이션의 자금 조달이 급격히 위축되어 2025년에는 더 이상 독립적인 통계 범주로 분류되지 않는다.

- 업계는 여전히 Visa, 마스터카드와 같은 대형 결제 네트워크가 채널 배포 권한을 장악하여 스테이블코인 결제 기업의 주요 장애물이 되는 등의 도전에 직면해 있다.

원문 저자: Suvashree Ghosh, Matt Haldane

원문 번역: Saoirse, Foresight News

얼마 전까지만 해도 암호화폐 업계는 '비트코인이 아닌 블록체인'을 외치며 분산 원장 기술이 금융 응용을 넘어 인터넷을 완전히 재구성할 것이라고 주장했습니다. 그러나 최근의 자금 조달 추세는 현실 세계에서 현금이 여전히 왕이라는 것을 보여줍니다.

2020년대 초 Web3와 NFT 열풍이 가라앉은 이후, 암호화폐 업계의 투자 열기는 뚜렷이 식었습니다. 그러나 시장에는 한 분야가 역풍을 타고 점점 더 많은 벤처 캐피털을 끌어들이고 있습니다 — 스테이블코인 결제입니다.

Stripe가 지난해 Bridge를 11억 달러에 인수한 것은 전통 금융 기관이 스테이블코인 결제에 대한 초기 배치를 시작한 신호였습니다. 이후 ARQ, KAST, RedotPay 등 일련의 스타트업들이 국경 간 결제 채널과 스테이블코인 기반 금융 서비스를 구축하기 위해 잇따라 새로운 자금을 조달받았습니다. Mastercard가 지난주 BVNK를 18억 달러에 인수한 것은 이 트랙에 대한 시장의 강한 관심을 확인시켜 주었습니다.

'스테이블코인 관련 스타트업은 현재 벤처 캐피털 자금 조달에서 가장 뜨거운 분야 중 하나입니다.'라고 Dragonfly Capital의 일반 파트너 Rob Hadick는 말했습니다. '스테이블코인은 이미 전체 암호화폐 업계에서 독립되어, 실제로 널리 현실 세계에 적용된 몇 안 되는 돌파구 응용 프로그램 중 하나가 되었습니다.'

암호화폐 자금 조달 연간 보고서에 집중하는 Architect Partners의 데이터에 따르면, 2025년 암호화폐 결제 회사의 총 자금 조달액은 26억 달러로 급증하여 이전 3년의 합계를 넘어섰습니다. Mastercard의 BVNK 인수에 힘입어 올해 이 수치는 계속 상승할 것으로 예상됩니다.

암호화폐 결제 인프라 자금 조달: 2025년 각 회사 자금 조달액이 전 3년 합계 초과

동시에, 암호화폐 업계 전체의 사모펀드 자금 조달은 2024년의 약 130억 달러에서 2025년 204억 달러로 증가했지만, 여전히 2022년 276억 달러의 정점에는 미치지 못합니다.

암호화폐 회사 총 자금 조달: 암호화폐 자금 조달 거래 건수는 작년에 증가했지만 여전히 2022년 정점에 도달하지 못했습니다.

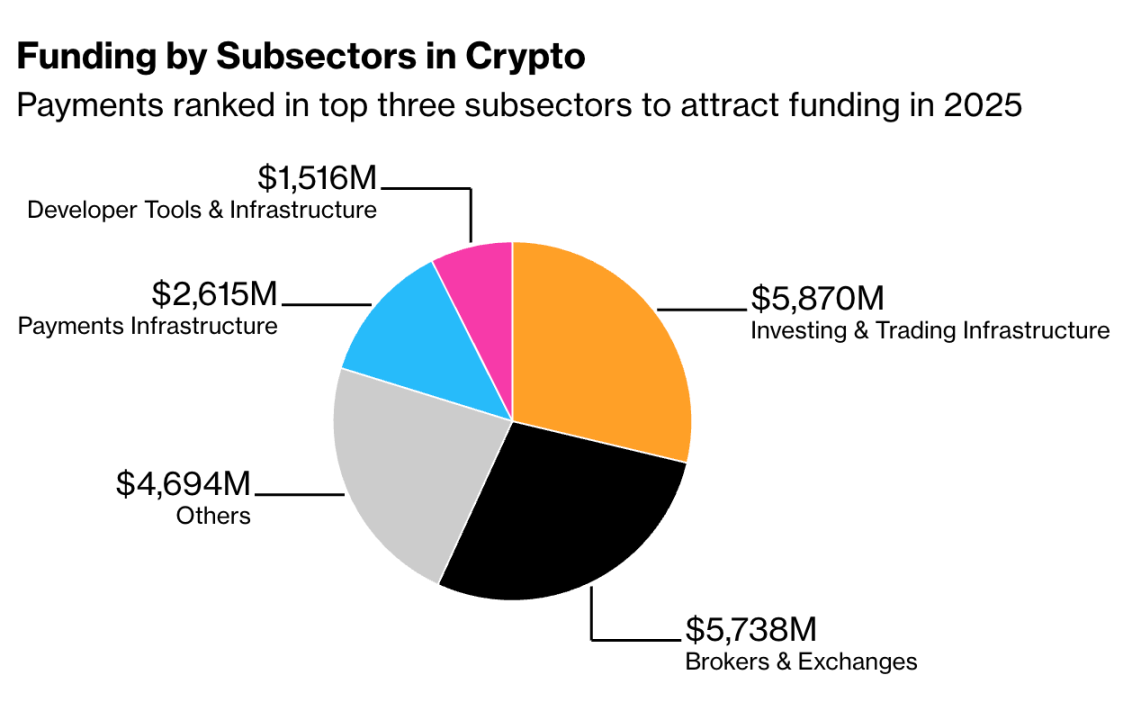

현재 사모 자금이 가장 집중된 두 대 분야는 '투자 및 거래 인프라'와 '브로커 및 거래소'로, 모두 금융 응용 서비스입니다. 결제 인프라는 확고히 3위를 차지하고 있습니다. 이와 대조적으로, Web3와 NFT 열풍의 핵심이었던 블록체인 게임 트랙의 자금 조달액은 2022년 37.6억 달러(총 자금 조달의 약 14%)에서 2025년에는 더 이상 독립적인 통계 범주로 분류되지 않을 정도로 떨어졌습니다.

사실, 2022년 다양한 분산형 애플리케이션(Web3 기능 계층)의 총 자금 조달액은 52억 달러에 달했습니다. 반면 2025년 보고서에서는 소비자용 DApp 한 항목만 남아 자금 조달액은 8.64억 달러에 불과합니다.

암호화폐 각 세분화 분야 자금 조달 상황: 결제 분야가 2025년 자금 조달을 끌어모은 3대 하위 업종에 진입

스테이블코인은 블록체인을 위해 더 완벽한 금융 기반 시설을 구축하고 있습니다. 이러한 토큰은 일반적으로 달러와 1:1로 페그되어 기초 자산에 가치를 고정합니다. 트럼프 행정부의 친암호화폐 정책 추진에 힘입어, 시장의 스테이블코인에 대한 열정은 지난해 전례 없는 높이에 도달했습니다.

Artemis Analytics 데이터에 따르면, 2025년 스테이블코인 총 거래량은 72% 급증하여 33조 달러에 달했습니다. 현재 가장 규모가 큰 두 가지 스테이블코인은 Tether사의 USDT와 Circle사의 USDC입니다.

Circle 주가는 화요일 사상 최대 폭락을 기록했으며, 투자자들은 미국 스테이블코인 규제의 가능한 조정과 업계 경쟁 심화의 영향을 평가하고 있습니다. 그러나 스테이블코인의 핵심 매력은 여전히 분명합니다: 가능한 한 효율적으로 자금을 이전하는 것입니다.

국경 간 결제는 여전히 프로세스가 느리고 비용이 높으며 많은 자금을 점유합니다. 핀테크가 수년간 발전했음에도 불구하고, 국경 간 송금은 여전히 다른 사법 관할권에 선입금 계좌를 개설하는 데 크게 의존하고 있습니다.

'스테이블코인은 이 구도를 완전히 바꾸었습니다.'라고 국경 간 결제 회사 Nium의 공동 창립자 겸 CEO Prajit Nanu는 말했습니다. '이는 가치를 전 세계적으로 실시간으로 이동시킬 수 있으며, 동일한 수준의 자금 효율성 손실을 초래하지 않습니다. 이것이 바로 투자자들이 이를 차세대 결제의 핵심 기반 시설로 보는 이유입니다.'

이 업계에는 여전히 강력한 '게이트키퍼'가 존재합니다. Visa, Mastercard와 같은 대형 결제 네트워크가 결제 단말기의 접근 권한을 장악하고 있습니다. Architect Partners의 창립자 겸 관리 파트너 Eric F. Risley는 보고서에서 채널 유통 문제가 '모든 스테이블코인 및 관련 결제 회사의 골칫거리'라고 썼습니다.

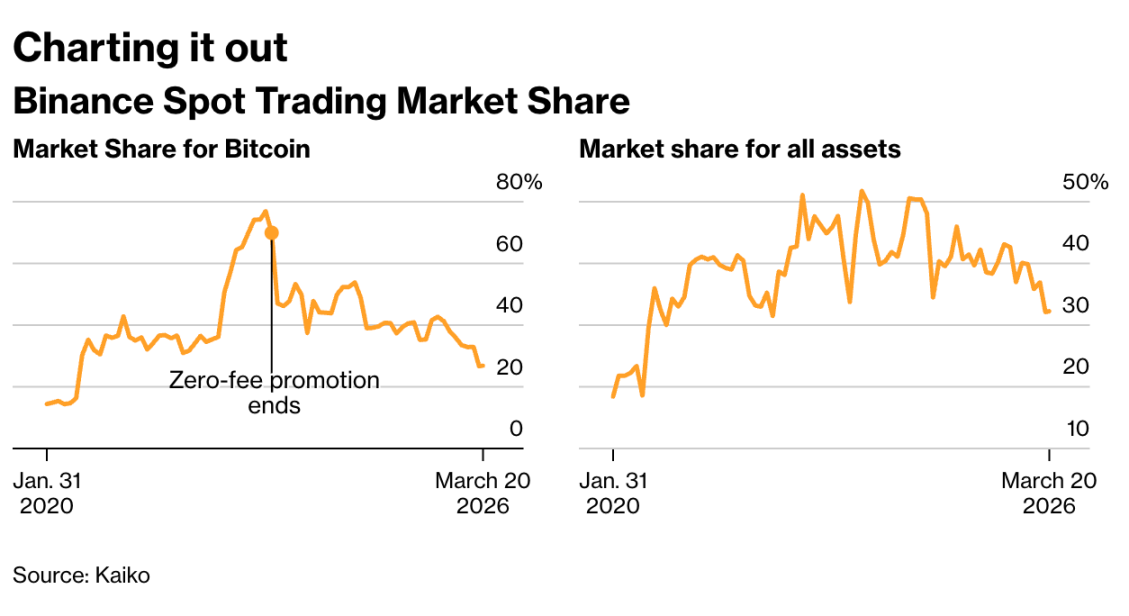

바이낸스 현물 거래 시장 점유율 추세 그래프

올해 2월까지, 바이낸스의 비트코인 현물 거래 점유율은 27%로 떨어졌으며, 전체 암호화폐 거래 점유율은 52%에서 32%로 하락했습니다. 가장 수익성이 높은 파생상품 사업의 점유율도 크게 하락하여 34%로 떨어졌습니다.

Franklin Templeton은 Ondo Finance와 협력하여 ETF 토큰화 상품을 출시했으며, 이는 암호화폐 지갑을 통해 24시간 거래가 가능하여 수십 년간 펀드 투자가 의존해 온 브로커 계좌와 제한된 거래 시간 규칙을 우회합니다.

업계 목소리

'지금 이 행사가 라스베이거스에서 열리고 있다는 것은 정말 아이러니합니다.'라고 Morningstar의 고객 솔루션 책임자 Ben Johnson은 직설적으로 말했습니다. 이 업계는 '이미 투자와 도박 사이의 빨간 선을 완전히 넘어섰으며, 돌이킬 여지가 없습니다.'

원래 투자를 단순화하기 위해 탄생한 ETF는 이제 미국의 최신식 금융 도박의 매개체가 되었습니다. Bloomberg Intelligence 데이터에 따르면, 지난해 새로 출시된 1000개의 펀드 중 36%가 레버리지 상품 또는 암호화폐 관련 펀드였습니다.