후사카 업그레이드: 이더리움의 기술적 도약과 금융화 주기의 교차점

- 核心观点:Fusaka升级是以太坊迈向机构级结算层的技术起点。

- 关键要素:

- 引入PeerDAS,实现无需全节点的数据可用性。

- EIP-7918强制L2支付费用,使ETH回归通缩。

- 降低系统摩擦,为未来Verkle升级奠定基础。

- 市场影响:增强以太坊对机构资本的吸引力与价值捕获能力。

- 时效性标注:中期影响

후사카 업그레이드: 이더리움의 기술적 도약과 금융화 주기의 교차점

0 | 요약 — 후사카는 단기적인 사건이 아니라 이더리움의 금융화 시대를 위한 기술적 출발점입니다.

후사카의 중요성은 심각하게 과소평가되었습니다.

이는 "또 다른 업그레이드"가 아니라, 이더리움이 기관 결제 계층으로 전환하는 진정한 출발점입니다 .

이더리움은 현재 두 가지 주요 곡선의 교차점에 있습니다.

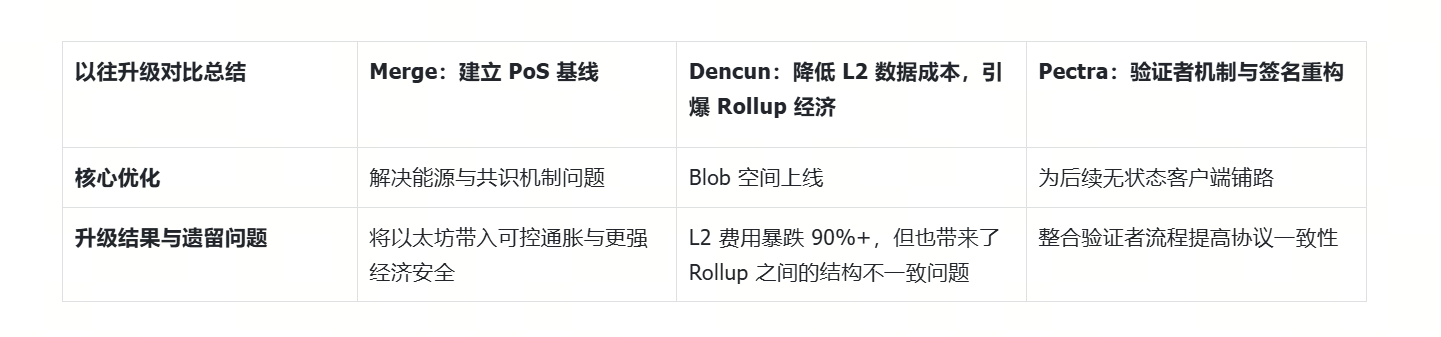

(1) 기술 곡선: 2022년 이후 시스템 업그레이드 경로

병합 → Dencun → Pectra → Fusaka → Verkle

이 곡선은 노드 비용을 줄이고, 일관성을 강화하고, L2 경제적 효율성을 개선하기 위한 이더리움의 장기 전략을 나타냅니다.

(2) 금융화 곡선 : 자본의 체계적 유입과 전통적 금융

ETF → 온체인 국채 → 온체인 펀드 상품 → 기관급 유동성 관리

이 곡선은 이더리움이 "암호화폐 운영 체제"에서 "글로벌 금융 결제 계층"으로 전환하고 있음을 나타냅니다. 후사카 업그레이드는 이 두 곡선의 교차점에 위치하며, 핵심 가치는 단기 TPS가 아니라 다음과 같습니다.

- 검증자 동기화 비용 절감

- 롤업 보안 및 일관성 강화

- L2 데이터 가용성 최적화(PeerDAS)

- 미래의 무국적 고객을 위한 길 마련(Verkle)

- 이더리움에 기존 금융기관의 안정성 요구 사항을 제공하기 위해

후사카는 가격 촉매제가 아니라, ETH 중간 사이클 가격 조정의 시작점입니다. 후사카 는 2025년에서 2027년 사이 기관 투자자들의 ETH 도입 속도를 결정할 것입니다.

1. 이더리움에 후사카가 필요한 이유는? (기술적 동기 + 시장 동기)

1.1 이더리움 업그레이드 로드맵의 지속 논리: 확장 내러티브에서 구조적 일관성까지

지난 2년 동안 이더리움의 로드맵은 "선형적 확장 추구"에서 "장기적으로 일관된 운영 구조 구축"으로 바뀌었습니다.

업그레이드 경로의 논리적 진화는 다음과 같습니다.

후사카: 비용 시스템 재구조화 + 롤업 기반 표준화 인프라

후사카의 핵심 목적은 TPS(초당 거래 수)가 아니라, 이더리움 운영을 더욱 안정적이고 일관되며 예측 가능하게 만들어 향후 Verkle 업그레이드에 대비하는 것입니다. 주요 기능은 다음과 같습니다.

- 노드 동기화 비용 절감

- 데이터 가용성 검증의 효율성 향상

- Rollup의 제공 파이프라인을 보다 일관되게 만듭니다.

- 검증 메커니즘을 더 가볍게 만드세요

- 시스템 복구 기능 개선

왜 이것이 전환점인가요?

후사카가 도입한 PeerDAS(Data Availability Sampling) 는 본질적으로 이더리움이 8년간 기다려온 "진정한 샤딩"이기 때문입니다.

Vitalik의 평가는 중요합니다.

PeerDAS는 말 그대로 샤딩(sharding)을 구현한다는 점에서 중요합니다. 이더리움은 어떤 노드도 모든 데이터를 볼 필요 없이 블록에 대한 합의에 도달합니다. —— 비탈릭

이는 이더리움이 처음으로 단일 노드에 의존하지 않고도 DA를 확인할 수 있는 시스템 아키텍처를 달성했다는 것을 의미합니다.

그러나 후사카는 세 가지 이유로 여전히 "불완전한 파편"으로 남아 있습니다.

- L2는 확장이 가능하지만, L1은 여전히 ZK-EVM을 완전히 확장해야 합니다.

- 블록 빌딩은 여전히 단일 빌더에 집중되어 있으며, 향후 분산형 블록 빌딩의 개발이 필요합니다.

- Mempool은 아직 분할되지 않았으며, 거래 일정은 중앙 집중식으로 유지됩니다.

다시 말해, 후사카는 "샤딩 1.0" 입니다. 충분히 훌륭하지만 정점과는 거리가 멉니다. 가치 측면에서 후사카는 이더리움 운영체제의 "근본적인 업그레이드"입니다. 기반을 구축하는 단계에서는 엄청난 TPS를 기대할 수 없지만, 미래의 모든 기반은 후사카에 달려 있습니다.

이미지 출처: Vitalik의 트위터

1.2 롤업은 다양하지만 일관성이 부족합니다. 후사카의 기술적 사명은 "혼란을 지배하는 것"입니다.

롤업 생태계는 "번영하는 혼돈" 상태에 이르렀으며, 후사카의 사명은 이러한 혼돈을 관리 가능한 상태로 만드는 것입니다. L2의 번영과 분열은 메인 체인의 기술적, 경제적 주권에 심각한 영향을 미쳤을 뿐만 아니라, 메인 체인의 L1 가치 확보를 극도로 수동적으로 만들었습니다. 지난 2년 동안 이더리움 롤업은 "번영하지만 혼돈스러운" 단계에 접어들었습니다.

Rollup 생태계의 현재 구조적 문제는 다음과 같습니다. 일관되지 않은 Prover 로직 (서로 다른 Rollup이 서로 다른 ZK 스택을 사용함), 동기화 및 상태 업데이트 속도의 엄청난 차이, 일관되지 않은 브리징 로직 및 고르지 않은 보안(다중 서명, 타사 정렬기), 데이터 비용이 감소했음에도 불구하고 데이터 분석(DA)의 보안 구조가 통일되지 않았다는 사실입니다.

간단히 말해서:

롤업은 빠르게 성장하고 있지만, 각각은 "자체적인 방식으로 이더리움에 연결"되고 있습니다.

이는 이더리움의 장기적인 "모듈형 구조적 일관성"에 위협이 됩니다.

후사카의 사명: 롤업을 관리, 예측, 검증 가능하게 만드는 것. 이더리움을 더욱 "중립적이고 통합된" 기반 계층으로 만드는 것.

- 통합 검증 파이프라인 기준

- 더 예측 가능한 DA 샘플링

- 더욱 일관된 정착 확정성

- 보다 합리적인 L1-L2 비동기 검증 관계

- 미래 L2 상호 운용성 및 크로스체인 보안을 위한 기반 마련

후사카(Fusaka)는 롤업 생태계가 "자체 운영 섬 체인"에서 "표준화된 인터넷"으로 전환하는 데 필수적인 단계입니다. 후사카는 "L1 리소스와 L2 퍼즐 조각 간의 불일치 문제"를 해결하는 것을 목표로 합니다.

1.3 시장 배경: 이더리움, 기관 채택 주기 진입(금융화 중심 업그레이드)

ETF는 이더리움 금융화의 첫 단계를 나타냅니다. 진정한 도입은 아직 시작되지 않았습니다. 기술적 요인 외에도, 이더리움이 현재 후사카(Fusaka)를 출시한 데에는 시장 동기가 더욱 주목할 만합니다 . 우리는 "기관 도입 주기"에 접어들고 있습니다.

그 증상은 다음과 같습니다.

- ETH 현물 ETF는 장기 자금의 관문이 되고 있습니다. ETH는 미국의 주류 자산 배분 시스템에 통합되었으며, ETF의 생성 및 환매 메커니즘은 구조적 유입 모델을 형성합니다.

- 금융 기관들은 이더리움을 '투기적 자산'이라기보다는 '기술적 기반'으로 보고 있습니다.

이미지 출처: rwa.xyz

여기에는 블랙록, 피델리티, 프랭클린 템플턴, 위즈덤트리가 포함되며, 이들은 온체인 국채, 온체인 머니마켓 펀드, 온체인 단기 부채 상품, 그리고 온체인 수익률 관리를 실험하고 있습니다. 이러한 상품들은 기반 퍼블릭 블록체인과의 안정적인 동기화, 통제 가능한 검증 비용, 그리고 일관된 데이터 가용성이라는 공통적인 요건을 공유합니다.

- 이더리움은 미국 금융 기관이 온체인 실험을 수행하는 "기본 플랫폼"이 되었습니다.

여기에는 BUIDL(BlackRock On-chain Fund), Franklin OnChain US Treasury Fund(BENJI), Ondo/Mountain Protocol의 안정적 수익 상품, 현재 배포 중인 여러 RWA 전용 L2 서버가 포함됩니다.

이러한 기관의 온체인 금융 시스템은 모두 보다 안정적이고, 빠르게 동기화되며, 비용 효율적인 이더리움 기반 계층을 필요로 하며, 이것이 바로 이 시기에 후사카가 등장한 이유입니다.

2. 후사카 업그레이드에 대한 심층 분석: 시스템 마찰을 줄이고 이더리움의 가치 확보 및 금융화의 중간 단계를 가속화합니다.

후사카는 이더리움의 시스템 마찰 비용을 근본적으로 줄이는 동시에 처음으로 "가치 포착 경로"의 진정한 폐쇄 루프를 완성했습니다. 즉, L2 규모가 클수록 ETH의 가치 포착이 더 강력해집니다.

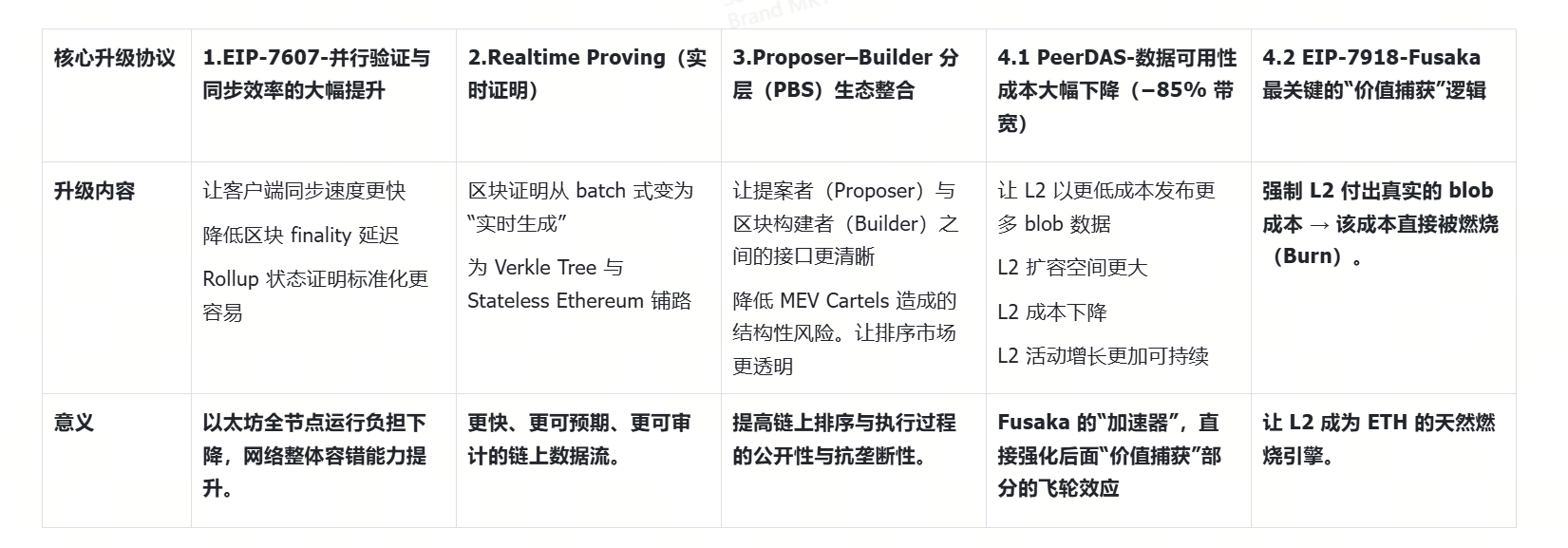

2.1 기술 발전: 핵심 프로토콜 개선(시스템 마찰 비용 감소)

핵심 요점: 후사카의 목표는 TPS를 폭발적으로 늘리는 것이 아니라 "이더리움을 더 빠르고, 더 안정적이며, 더 저렴하고, 더 신뢰할 수 있게 운영하는 것"입니다.

후사카의 핵심 기술은 크게 네 가지로 나눌 수 있다.

2.2 EIP-7918: 후사카의 가장 중요한 "가치 포착" 논리

이것은 후사카의 가장 과소평가된 부분이지만, ETH 경제 모델을 진정으로 바꾸는 부분입니다.

업그레이드 전 문제: 이더리움 거래의 85%가 L2에서 발생했지만, L2에서 발행된 블롭(blob)에 대한 수수료는 거의 없었습니다. 결과적으로 L2가 번영할수록 ETH 소각률은 낮아졌습니다. ETH는 실제로 2024년에서 2025년 사이에 약간의 인플레이션을 경험했습니다.

EIP-7918의 핵심 기능:

L2가 실제 블롭 비용을 지불하도록 강제함으로써 ETH 소각 범위가 주로 L1에서 L1과 모든 L2 활동을 모두 포함하도록 확장되었습니다. EIP-7918은 레이어 2 서비스가 이더리움에 실제 거래 수수료를 지불하도록 규정합니다. 즉, 모든 L2 거래가 자동으로 ETH 소각에 참여하게 되어 L2가 ETH 소각을 위한 자연스러운 엔진이 됩니다.

현재 대부분의 ETH 소각은 메인넷 거래에서 발생합니다. 이것이 이더리움이 2024년에서 2025년에 소폭의 인플레이션을 경험하게 되는 이유입니다. L2 토큰은 메인넷 비용을 낮춰 ETH 소각량을 줄이는 반면, 스테이킹 메커니즘은 계속해서 새로운 ETH를 발행합니다.

후사카 사건 이후:

- 각 L2 블롭에는 최소 비용이 있습니다.

- 이 비용 = 직접 연소

- 모든 L2 성장은 ETH 소각 증가와 상응합니다. L2 토큰 채택률이 높을수록 이더리움 소각량이 늘어나 이더리움의 희소성이 높아집니다. 이더리움은 사실상 L2 생태계 전체가 주도하는 완전히 새로운 소각 메커니즘을 확보했습니다.

이더리움은 수년 만에 처음으로 디플레이션으로 돌아갈 가능성이 있습니다. 후사카 이후의 ETH 경제 모델:

이는 EIP-1559 이후 가장 중요한 가치 포착 업그레이드로 간주됩니다.

EIP-7918+PeerDAS는 플라이휠 효과의 실현을 가속화할 것입니다.

- PeerDAS는 L2 성장을 가속화하고 결과적으로 ETH 소각량을 증가시킵니다. PeerDAS는 대역폭을 85% 줄여 L2 노드가 더 낮은 비용으로 더 많은 BLOB를 발행할 수 있도록 합니다. BLOB가 많을수록 수수료가 더 많이 발생하고, 수수료가 많을수록 ETH 소각량이 더 많아집니다. 이더리움은 L2 성장을 ETH 희소성의 플라이휠로 전환했습니다.

- 가스 캡 증가 → 거래 활동 증가 → 블록 소각 증가. 가스 캡은 3,600만 개에서 6,000만 개로 증가합니다. - 각 블록은 더 많은 거래를 담을 수 있습니다. 거래량이 많을수록 기본 수수료가 증가합니다. - 기본 수수료 = 자동 소각. - 따라서 메인넷에서 소각되는 블록의 수도 L2 소각 증가에 따라 증가합니다.

- 낮은 L2 수수료 = 더 많은 사용 = 더 많은 ETH 소각. Fusaka를 사용하면: 더 저렴한 거래 + 더 저렴한 브리징 + 더 저렴한 온체인 게임 + 더 쉬운 소셜 애플리케이션 = 더 낮은 L2 수수료 → 더 많은 거래 → 더 많은 BLOB 발행 → 더 많은 ETH 소각. 이더리움은 본질적으로 자체 확장을 통해 수익을 창출하고 있습니다.

- 이 업그레이드를 통해 이더리움은 마침내 롤업과 같은 수준을 유지하게 되었습니다. 후사카 이전: L2 토큰 증가 → ETH 소각 감소 → ETH 인플레이션 효과 발생. 후사카 이후: L2 토큰 증가 → ETH 소각 증가 → ETH 디플레이션 효과 발생.

요약하자면, 디플레이션은 긍정적인 에너지를 가져옵니다. 이전에는 디플레이션이 발생하기 위해 거래가 필요했지만, 이제는 L1과 L2Q 모두 디플레이션에 긍정적으로 기여하고 있습니다. 디플레이션이 발생하면 가격이 더욱 안정되고 공급이 감소할 것입니다. 이는 ETH에 매우 긍정적인 요소이며, 장기적으로도 긍정적입니다.

2.3 3,000달러에서 8,000달러로: 이자율 인하의 확실성, RWA 시행, 낮은 기관 회전율로 인한 ETH의 금융화 진전에 대한 실증적 분석.

RWA와 재무부 풀은 단순한 이야기가 아닙니다. 이는 이더리움이 금융 인프라에서 금융 시스템으로 전환되었다는 증거입니다.

- 12월의 금리 인하는 2026년 초까지 지속될 긍정적인 요소이며, 금리 인하의 이점은 매우 확실합니다.

2025년 12월 중순 - 2026년 1월 초: 금리 인하 후 1~2주 이내에 ETF 순유입이 주당 50억 달러를 초과할 것으로 예상되며, 이로 인해 ETH는 현재 3,000달러 범위에서 2개의 주요 저항 수준인 4,000달러(7월 최고가)와 6,000달러(2021년 역사상 두 번째로 높은 가격)를 빠르게 돌파할 것입니다.

2026년 1월 중순~2월: 401(k) 기금의 초기 배정과 RWA 프로젝트의 집중적인 출시로 ETH는 8,000달러에 도달할 것으로 예상되며, 이는 시가총액 8,160억 달러에 해당합니다. 이는 현재 금 ETF 총 규모의 80%에 가까워서 가치 평가가 적절합니다.

- ETF 운용자산: 178억 2,500만 달러

ETF의 단기 변동성과 달리, 기관 투자자들의 온체인 자산은 "낮은 회전율 + 높은 안정성"이라는 특징을 보입니다. 4억 4천만 달러 상당의 ETH를 보유한 코인베이스의 온체인 지갑은 월평균 회전율이 0.3%에 불과하며, 이는 ETF 시장의 평균인 5%보다 훨씬 낮습니다. 더 중요한 것은 트럼프 행정부가 암호화폐 자산을 401(k) 퇴직연금 계좌에 포함시키는 정책을 시행하면서 12조 5천억 달러 규모의 장기 자금이 시장에 진입할 수 있는 통로가 열렸다는 점입니다. 이러한 자금은 규정을 준수하는 온체인 커스터디를 통해 ETH를 직접 할당하여 "경기 역행적" 가격 지지력을 제공합니다.

- RWA 토큰화는 폭발적인 성장기를 맞이하고 있습니다.

기관 참여는 실물 자산의 온체인 유통을 가속화하고 있습니다. 이더리움 기반으로 발행된 블랙록(BlackRock)의 BUIDL 토큰은 23억 8,500만 달러 규모에 도달하여 미국 재무부 채권과 같은 기존 자산을 프로그래밍 가능한 토큰으로 전환했습니다. 홍콩에 본사를 둔 스테이블코인 발행사인 위안코인 이노베이션(Yuancoin Innovation)은 "스테이블코인 + RWA" 조합 모델을 더욱 심도 있게 검토하고 있으며, 해외 위안화에 연동되는 스테이블코인을 이더리움 기반으로 발행하여 국경 간 거래 결제를 지원할 계획입니다. RWA.xyz 데이터에 따르면, 온체인 토큰화 자산 규모는 2025년에 전년 대비 113% 증가했으며, 이더리움은 전체 거래량의 82%를 처리했습니다.

- 2계층 인프라에 대한 수요가 급증하고 있습니다.

기관 투자자들의 고빈도 거래 수요는 레이어 2의 성과 향상을 촉진하고 있습니다. Arbitrum은 이미 Robinhood가 200개 이상의 미국 주식에 대한 토큰화된 거래를 시작하도록 지원했으며, 일일 온체인 거래량은 12억 달러를 돌파했습니다. R3가 주도하는 L2 네트워크인 TEN은 900만 달러 규모의 자금 조달 라운드를 완료하여 기관 투자자를 위한 규정 준수 청산 모듈을 개발했으며, 4분기에는 HSBC의 국경 간 결제 시스템과 통합될 것으로 예상됩니다. 레이어 2 거래량 비중은 2024년 21%에서 47%로 증가하여 기관 투자자들의 진입을 위한 "성과 버퍼" 역할을 할 것으로 예상됩니다.

요약하자면, 위의 사항들은 현재 상당한 확실성을 지닌 긍정적인 요인들입니다. 단기적인 변동은 장기적인 추세에 영향을 미치지 않을 것이지만, 단기적인 조정 위험과 규제 위험은 존재할 수 있습니다. 더욱이, 기관 투자자들의 보유 자산은 높은 안정성을 제공합니다.

3. Fusaka가 Ethereum의 장기 경쟁 환경에 미치는 근본적인 영향

후사카 업그레이드는 내부 구조 최적화에 초점을 맞추었지만, 그 영향은 기술 자체를 넘어 업계 전반에서 이더리움의 경쟁력을 미묘하게 변화시켰습니다. PeerDAS와 7918의 결합은 이더리움을 위한 "구조적으로 일관성 있고 예측 가능하며 감사 가능한" 기반 프레임워크를 구축하여 이더리움을 "생태계 리더"에서 "시스템 수준의 안정성 리더"로 격상시켰습니다.

이것이 바로 기관들이 온체인 금융 실험을 수행할 때 거의 항상 이더리움을 선택하는 이유입니다. 이더리움은 충분히 견고한 청산 계층, 통합된 데이터 가용성 모델, 그리고 지속 가능한 비용 구조를 제공하기 때문입니다. 이러한 상황에서 레이어 2 확장은 더 이상 이더리움의 가치를 떨어뜨리지 않고 오히려 ETH의 희소성에 직접적으로 기여합니다.

따라서 Fusaka는 단순한 기술적 반복이 아니라 Verkle, 무국적 클라이언트, 분산 블록 구축, 기관 온체인 금융과 같은 더 높은 수준의 경쟁을 위한 기반을 마련합니다.

이 새로운 공개 블록체인 주기에서 이더리움의 경쟁 우위는 '성능'에서 '구조화된 보안 + 금융 등급 가용성'으로 바뀌고 있으며, 이러한 우위는 향후 2~3년 안에 더욱 확대될 것입니다.